テキスタイルコーティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

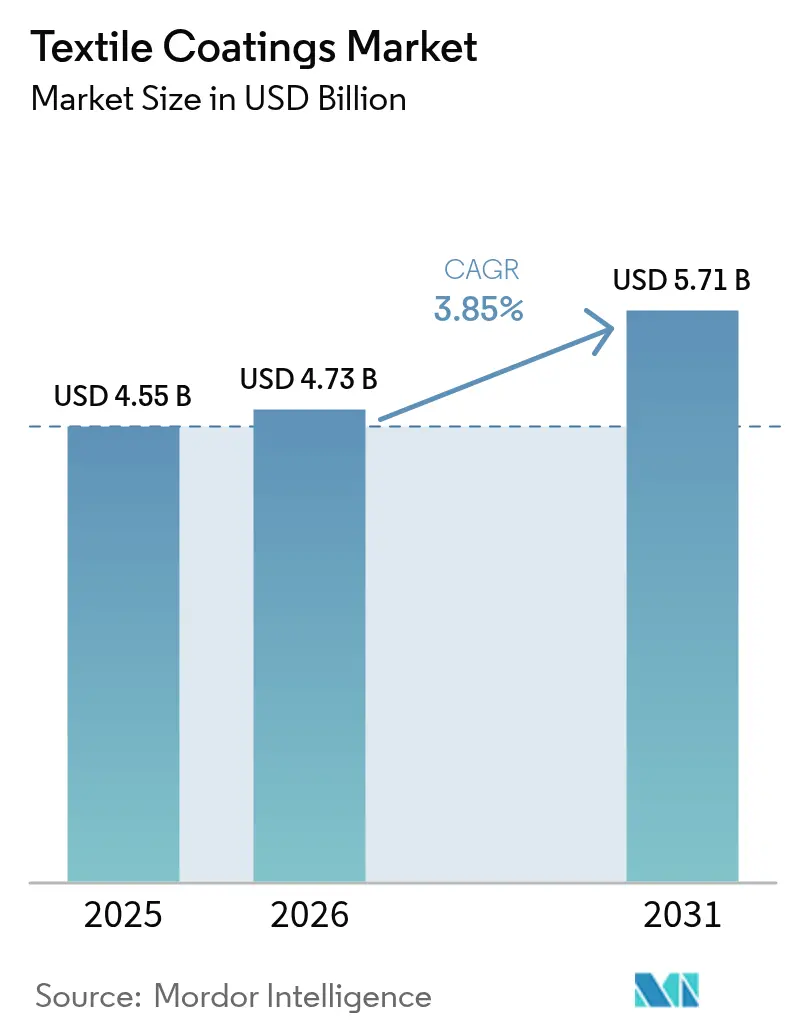

| 市場規模 (2026) | 4.73 十億米ドル |

| 市場規模 (2031) | 5.71 十億米ドル |

| 成長率 (2026 - 2031) | 3.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

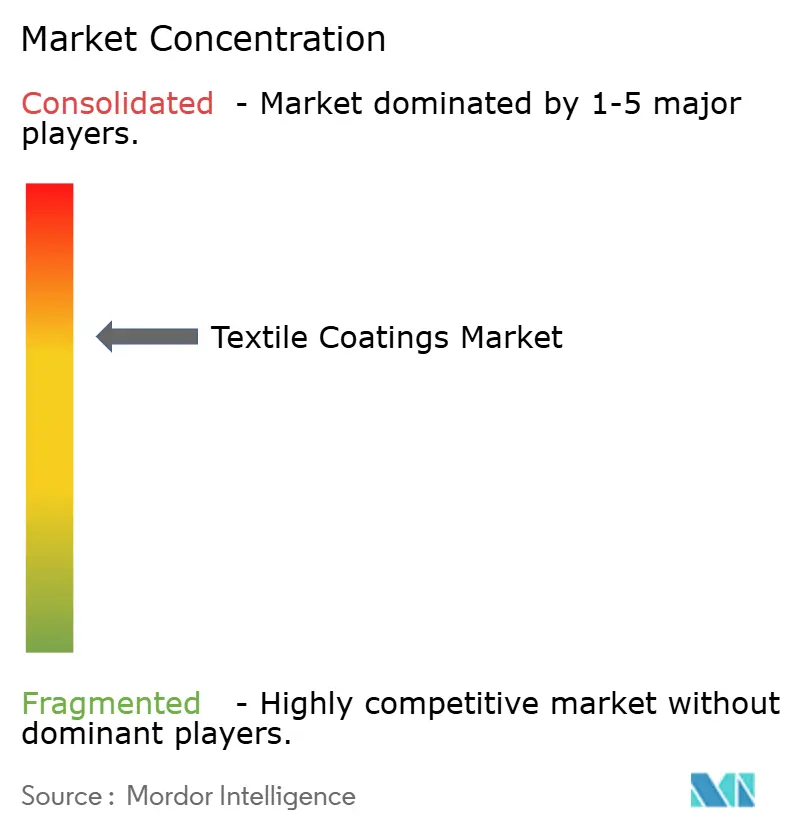

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテキスタイルコーティング市場分析

テキスタイルコーティング市場規模は2026年に47億3,000万米ドルと推定され、2025年の45億5,000万米ドルから成長し、2031年には57億1,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率3.85%で成長します。水性・無溶剤ポリマーシステムへの移行加速がこの変化の中心にあり、メーカーは耐久性や美観を損なうことなく揮発性有機化合物(VOC)排出量の低減を目指しています。アジア太平洋地域はコスト競争力の優位性を維持し、新規設備の大部分を吸収する一方、北米と欧州は高性能化学技術と規制枠組みを牽引し、世界的な処方選択に影響を与えています。医療、自動車、インフラのセグメントは、抗菌性、耐候性、難燃性を中心にパフォーマンス基準を再定義しており、サプライヤーは従来のPFAS化学技術からの多角化を進めています。シリコーン系エマルジョン、プラズマ表面処理、デジタル塗布ラインへの投資は、数量よりも特殊性能とマージン耐性を重視する競争環境を示しています。こうした背景のもと、テキスタイルコーティング市場はコスト、コンプライアンス、カスタマイズの圧力のバランスを取り続けており、これらが2030年に向けた技術ロードマップを形成しています。

主要レポートのポイント

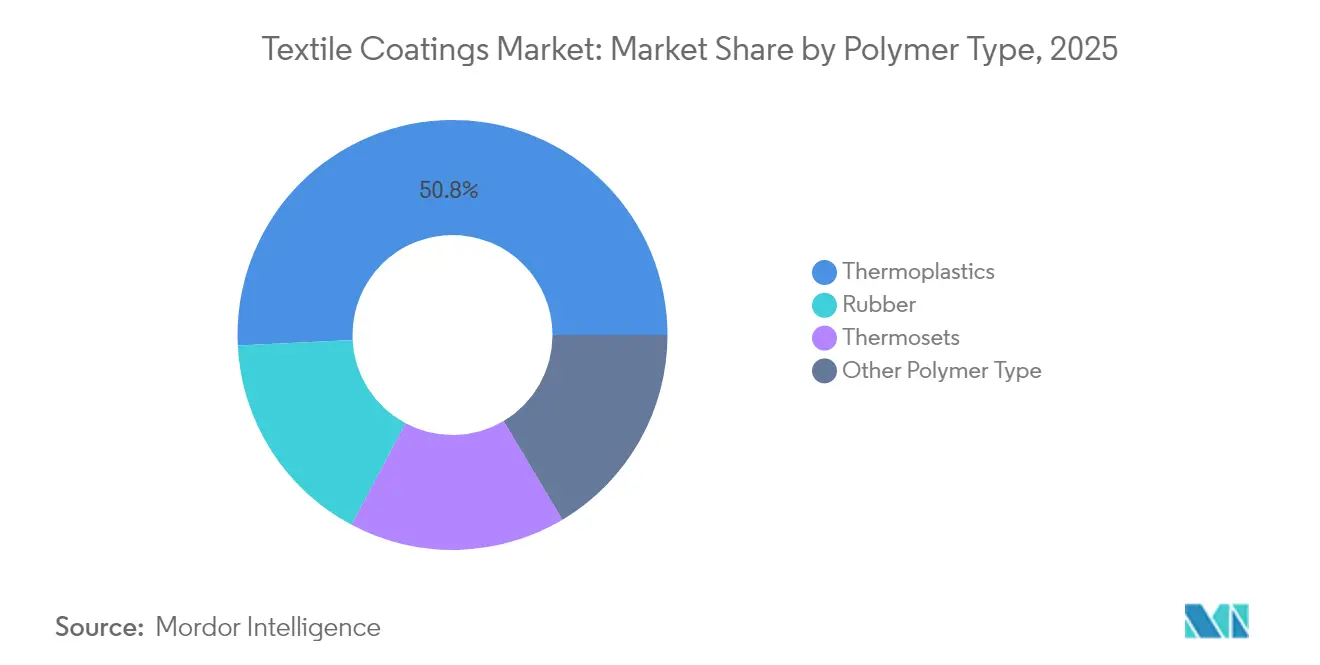

- ポリマータイプ別では、熱可塑性樹脂が2025年のテキスタイルコーティング市場シェアの50.78%を占め、2031年にかけて年平均成長率6.22%で成長する見込みです。

- 生地タイプ別では、織物が2025年のテキスタイルコーティング市場シェアの44.92%を獲得し、年平均成長率5.88%で拡大しています。

- 機能性別では、防水・透湿性仕上げが2025年のテキスタイルコーティング市場規模の30.12%を占める一方、抗菌・抗ウイルスコーティングが最高の年平均成長率6.63%を記録しています。

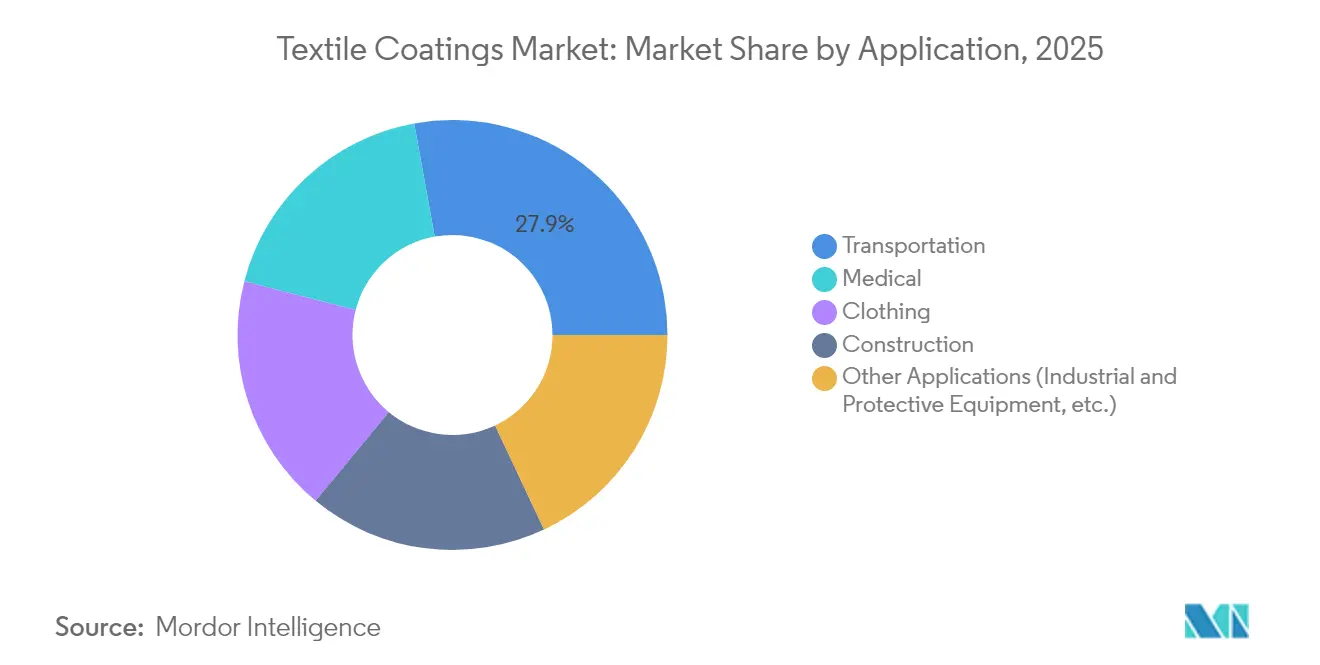

- 用途別では、輸送が2025年のテキスタイルコーティング市場規模の27.85%を占め、医療用テキスタイルが2031年に向けて年平均成長率6.03%という最速の成長軌道を示しています。

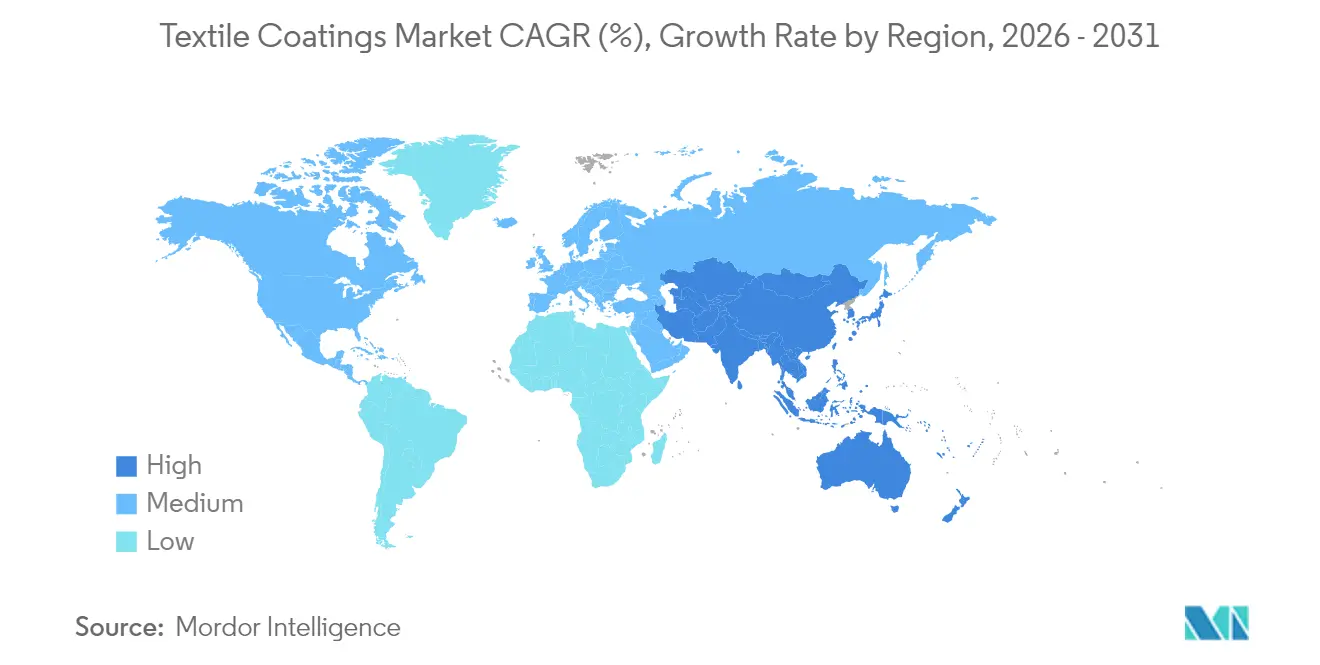

- 地域別では、アジア太平洋が2025年のテキスタイルコーティング市場シェアの52.74%をリードし、同地域は2031年にかけて年平均成長率5.86%で拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のテキスタイルコーティング市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 保護用テキスタイルの基準強化 | +0.8% | 北米・EUを重点とした世界全体 | 中期(2〜4年) |

| 自動車・輸送用内装材における需要拡大 | +1.1% | APACが中核、北米へ波及 | 短期(2年以内) |

| 建設・インフラにおける耐久性・耐候性生地の需要増加 | +0.7% | 世界全体、新興市場に集中 | 長期(4年以上) |

| VOC規制に準拠した水性・無溶剤ポリマーへのシフト | +0.9% | 北米・EU、APACへ拡大 | 中期(2〜4年) |

| 医療用テキスタイルにおける抗菌・抗ウイルスナノコーティングの台頭 | +0.6% | 世界全体、先進国市場での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

保護用テキスタイルの基準強化

世界の規制当局はパフォーマンスおよび安全基準を厳格化しており、メーカーはNFPA 1971-2018などの改訂規格を満たしながらPFASを排除した難燃性、耐薬品性、防湿バリアソリューションの開発を迫られています。Millikenは以前の耐久性基準を上回る非PFAS代替品を導入し、競合他社間の革新競争を刺激するとともに試験ラボへの投資を加速させています。欧州のサプライヤーはグリーンディールの目標に沿うためバイオベース化学技術にも注力を広げており、消防服から産業用作業服まで需要が拡大し、テキスタイルコーティング市場における適合化学技術の商業的可能性を広げています。

自動車・輸送用内装材における需要拡大

電気自動車および自律走行車における軽量化の要求とプレミアムキャビンへの期待が、耐摩耗性、熱管理、抗菌性をひとつの層で実現するコーティングの需要に結びついています。主流メディアで報告された従来の難燃剤に関する健康上の懸念が、より安全な代替品への処方変更を促し、OEMのサステナビリティ目標と厳格な室内空気質基準の両方を満たすプラットフォームへの調達を誘導しています。アジアのコンバーターはコストとスケールの優位性を活かして内装材契約を獲得し、テキスタイルコーティング市場における需要・供給の中核としてのアジア太平洋の役割を強化しています。

建設・インフラにおける耐久性・耐候性生地の需要増加

新興経済圏における官民のインフラプログラムは、過酷な気候サイクルに耐える長寿命化を実現するため、コーティングされた屋根用メンブレン、オーニング、ジオシンセティクスに依存しています。ExxonMobilとFreudenbergは、長期的な太陽光・湿気への暴露に耐えるUV安定性・リサイクル素材系システムを商業化しており、テキスタイルコーティング市場を強靭な建設バリューチェーンの重要な構成要素として位置づけています。

VOC規制に準拠した水性・無溶剤ポリマーへのシフト

最新の米国環境保護庁(EPA)エアゾールコーティング改正規則およびカリフォルニア州の2025年5月規制は、VOC上限への業界の注目を高め、水性ポリウレタンおよびシリコーン分散液を目指した企業ロードマップを強化しています。CovestroのINSQINシリーズは、低VOCシステムが柔軟性と耐候性において溶剤系の前身を上回ることを実証しており、アジアの輸出業者も同様の化学技術を採用して厳格な規制管轄地域への市場アクセスを維持しています [1]Covestro AG、「テキスタイル向け水性ポリウレタンINSQIN®」、covestro.com。この集団的な移行は、テキスタイルコーティング市場における特殊エラストマーの中期的成長を支えています。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要原料ポリマーの価格変動 | -0.7% | APACに深刻な影響を与える世界全体 | 短期(2年以内) |

| コーティング機械・ラインの高い設備投資コスト | -0.5% | 特に南米・中東アフリカ(MEA)の新興市場 | 中期(2〜4年) |

| プラズマおよびその他の乾式仕上げ代替技術との競合 | -0.3% | 先進製造業を持つ先進国市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要原料ポリマーの価格変動

ポリビニルアルコール、綿、石油由来合成繊維は繰り返し価格変動を示し、スポット市場への依存度が高いコーターの計画サイクルを乱し、マージンを侵食しています。ポリビニルアルコールの価格は2025年初頭に下落した一方、合成繊維コストは石油価格の変動により10〜15%上昇し、混在した原材料コスト状況をもたらしており、慎重な在庫管理と長期供給契約を余儀なくさせています。こうした変動はテキスタイルコーティング市場における短期的な収益の不確実性をもたらしています。

コーティング機械・ラインの高い設備投資コスト

水性システムへの移行には高度な乾燥、排気、自動化設備が必要であり、統合ラインでは1,000万米ドル以上のコストがかかる場合があり、中小規模の地域プレーヤーにとって大きな参入障壁となっています。INVISTAによる2,300万米ドルのカナダドル建てHMD資産の再稼働は、競争力維持に必要な資金支出の規模を示しています。新興地域における資金調達の制約は設備増強を遅らせ、テキスタイルコーティング市場における地域供給の成長を潜在的に制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポリマータイプ別:熱可塑性樹脂が規模と成長の両面を牽引

熱可塑性ポリマーは2025年のテキスタイルコーティング市場シェアの50.78%を占め、コスト効率、機械的強度、リサイクル性のバランスを反映してセグメントを支配しています。需要は自動車内装材、保護衣料、柔軟な建設用メンブレンに集中しており、耐摩耗性と寸法安定性が必須とされています。エンドユーザーは、VOC規制の強化に対応した水性・無溶剤コーティング化学技術との適合性から熱可塑性樹脂を好んでいます。軽量電気自動車の内装やモジュール式インフラプロジェクトがさらに数量需要を高めています。これらの複合的な促進要因が、主要消費地域における高性能コーティングの優先基材として熱可塑性樹脂を定着させています。

熱可塑性ポリマーは2031年にかけて最速の年平均成長率6.22%も達成する見込みであり、テキスタイルコーティング市場規模における規模と勢いの両面でのデュアルリーダーシップを裏付けています。天然繊維、セルロース系繊維、熱硬化性繊維などの競合材料は、加工速度、熱耐性、リサイクル性の優位性において熱可塑性樹脂に及ばないため、成長が遅れています。コポリマーブレンドと表面処理における段階的なイノベーションが、環境コンプライアンスを犠牲にすることなくパフォーマンスの上限を引き上げ続けています。下流ブランドがサーキュラーエコノミーへのコミットメントを拡大するにつれ、コーティングされた熱可塑性繊維の再溶融・再加工の可能性が長期的な魅力を強化しています。その結果、新規コーティングラインへの設備投資は、セグメントの持続的拡大に向けた設備確保のため、熱可塑性樹脂対応の構成を優先する傾向が強まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

生地タイプ別:織物がデュアル優位性を維持

織物基材は2025年のテキスタイルコーティング市場シェアの44.92%を達成し、その優位性と年平均成長率5.88%を組み合わせており、固有の引張強度、寸法安定性、優れたコーティング密着性を反映しています。構造的完全性を妥協できない自動車、建築、安全セグメントは、長期的なパフォーマンスのために織物構造を好んでいます。不織布の進歩は、コーティング浸透と機能的均一性を向上させる設計された多孔性に支えられ、医療用使い捨て品やフィルトレーションメディアでの採用が進み始めています。

ニット生地は伸縮性とドレープ性が求められるニッチ市場を占めていますが、密着性と形状保持の限界が大型技術用途への浸透を制約しています。織物の安定性とニットの快適性を組み合わせたハイブリッド多層生地がスポーツや医療用ブレースに登場しており、テキスタイルコーティング市場における差別化の重要なレバーとして基材イノベーションが依然として機能していることを示しています。

機能性別:抗菌性の急成長が防水性のリーダーシップに挑戦

防水・透湿性仕上げは2025年に最大の30.12%シェアを維持し、アウトドアウェア、テント、屋根材に支えられています。セグメントの既存優位性は、公共・商業・住宅環境における感染制御の優先事項を触媒として年平均成長率6.63%で成長する抗菌・抗ウイルス化学技術によって挑戦されています。銅、銀、第四級アンモニウムプラットフォームは、パッド・乾燥・キュア、プラズマ、デジタルプリント方式で統合され、かつて市場受容を妨げていた商業洗濯耐久性基準を達成しています。

PFASを禁止する規制イニシアチブが、持続性化学物質を回避しながら耐水圧を維持するシリコーン系・バイオベースの撥水オプションへのR&Dを促進しています。単一層で水分管理と抗菌性能を提供するデュアルファンクションコーティングは、加工工程と材料の積層を削減する多機能化への動きを象徴しています。

用途別:輸送のリーダーシップが医療の成長に挑戦される

輸送用途は2025年のテキスタイルコーティング市場規模の27.85%を占め、耐摩耗性・耐汚染性を必要とするシートカバー、ドアトリム、カーゴインテリア向けの堅調な自動車OEMおよび補修需要によるものです。軽量電気自動車アーキテクチャは、補強と美観を重量削減と組み合わせたコーティング生地への材料代替を加速させています。同時に、医療用テキスタイルは病院用寝具、ガウン、バリア生地における抗菌保護に関するパンデミック後の意識の高まりにより、最高の年平均成長率6.03%を経験しています。99.999%の病原体低減が可能なナノ粒子対応コーティングが大規模医療ネットワークからの調達関心を集め、採用を加速させています。

セグメント間の技術移転が一般化しつつあります。外科環境向けに開発されたプラズマ処理抗菌表面が、今や高接触の公共交通機関内装に移行し、用途領域を融合させ、対応可能な数量を拡大しています。建設、産業安全、衣料は引き続き数量に実質的に貢献していますが、成熟した採用曲線と遅い革新サイクルにより、成長率はリードペアに及びません。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の世界収益の52.74%を占め、テキスタイルコーティング市場における価格形成と供給配分への影響力を確固たるものにしています。中国は2024年に繊維・衣料品で3,010億米ドルを輸出し、そのうち1,420億米ドルが繊維製品であり、ベトナム、インド、バングラデシュへの多角化の動きの中でも設備の深さを示しています。生産連動型インセンティブ(PLI)プログラムやPM MITRAパークなどのインドの政策ツールは、2030年までに国内生産額を3,500億米ドルに引き上げることを目指し、国内処方業者が水性化学技術を早期に採用し新設備に組み込むことを奨励しています。バングラデシュとベトナムは競争力のある労働コストと貿易協定を通じて地位を固めていますが、特定カテゴリーへの米国関税の賦課はソーシング戦略を再編し、地域サプライヤーをより高い機能的差別化へと押し進める可能性があります。

北米は技術中心の地域であり続け、規制の熱意をPFASフリー・低VOCシステムの商業機会に転換しています。カリフォルニア州とニューヨーク州は2025年1月施行の世界で最も厳格な繊維化学物質禁止規制の一部を制定しており、適合ポートフォリオの供給に既に対応している企業に先行者優位をもたらしています。Lubrizolのガストニアにおけるアクリルエマルジョン2,000万米ドルの拡張は、ホームテキスタイルおよび自動車内装向け技術性能生地の需要クラスターを支援し、付加価値ニッチへの地域の傾斜を強化しています。カナダの米国自動車生産との統合が国境を越えた需要を維持する一方、原材料価格サイクルへの露出がソーシング戦略の絶え間ない再調整を強いています。

欧州は持続可能な化学技術と先進加工においてリーダーシップを維持しています。ドイツ、フランス、北欧のイノベーターは水性ポリウレタンとバイオポリマーの最前線を推進しながら、水・エネルギー投入量を劇的に削減するプラズマおよびデジタル塗布ラインへの投資を行っています。FreudenbergによるHeytex資産の1億ユーロの買収は技術テキスタイルポートフォリオを拡大し、継続的な統合を示しています。EU循環経済法制はリサイクル可能なコーティングとクローズドループインフラへの関心を加速させ、テキスタイルコーティング市場を地域の気候目標の受益者かつ実現者として位置づけています。

競争環境

テキスタイルコーティング市場における競争は中程度の集中度を維持しています。地域プレーヤーは機動性と地域差別化に注力しています。大気圧プラズマライン、デジタルスプレーヘッド、低温シリコーン架橋剤などの技術的進歩により、企業はESG重視のOEMやPFASフリーブランドとのプレミアム契約を確保できるようになっています。糖由来モノマーを開発するバイオ化学スタートアップは、コストパリティが達成されれば石油系既存企業を脅かす可能性があります。価格は地域とポリマーによって異なり、PVCとニトリルがコモディティ化セグメントを支配する一方、シリコーンとナノコンポジットは特殊用途の機会を提供しています。クローズドループリサイクルに関する戦略的協力が廃棄物削減目標と一致しています。最終的には、持続可能な機能性、生産効率、迅速なサプライチェーンがこの競争市場での成功を決定します。

テキスタイルコーティング業界のリーダー企業

Covestro AG

Solvay

Archroma

Arkema

BASF

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年11月:Covestro AGは、植物由来炭素含有量34%のバイオベーステキスタイルコーティング分散液Impranil CQ DLUを発売しました。固形分55%で、石油系製品と同等の特性を持ちながら持続可能な一対一代替を可能にします。「CQ」ラベルは代替原材料を少なくとも25%使用していることを示し、高まるサステナビリティ需要に対応しています。

- 2023年2月:Archromaは、Huntsman Corp.のテキスタイルエフェクト事業の買収を完了しました。同社はArchromaテキスタイルエフェクトとArchromaペーパー・パッケージング・コーティングの2部門に再編し、特定のエンドマーケットを効果的にターゲットとするよう事業を整理しました。

世界のテキスタイルコーティング市場レポートの調査範囲

テキスタイルコーティング市場レポートには以下が含まれます:

| 熱可塑性樹脂 | ポリ塩化ビニル(PVC) |

| ポリウレタン(PU) | |

| アクリル | |

| その他 | |

| 熱硬化性樹脂 | |

| ゴム | 天然ゴム |

| スチレンブタジエンゴム | |

| その他 | |

| その他のポリマータイプ |

| 織物 |

| ニット |

| 不織布 |

| 防水・透湿性 |

| 難燃性 |

| 抗菌・抗ウイルス性 |

| UV・IR耐性 |

| 衣料 |

| 輸送 |

| 医療 |

| 建設 |

| その他の用途(産業用・保護用機器など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| ポリマータイプ別 | 熱可塑性樹脂 | ポリ塩化ビニル(PVC) |

| ポリウレタン(PU) | ||

| アクリル | ||

| その他 | ||

| 熱硬化性樹脂 | ||

| ゴム | 天然ゴム | |

| スチレンブタジエンゴム | ||

| その他 | ||

| その他のポリマータイプ | ||

| 生地タイプ別 | 織物 | |

| ニット | ||

| 不織布 | ||

| 機能性別 | 防水・透湿性 | |

| 難燃性 | ||

| 抗菌・抗ウイルス性 | ||

| UV・IR耐性 | ||

| 用途別 | 衣料 | |

| 輸送 | ||

| 医療 | ||

| 建設 | ||

| その他の用途(産業用・保護用機器など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

テキスタイルコーティング市場の現在の価値はいくらですか?

テキスタイルコーティング市場は2026年に47億3,000万米ドルと評価されており、年平均成長率3.85%で2031年までに57億1,000万米ドルに達する軌道にあります。

テキスタイルコーティング市場をリードしている地域はどこですか?

アジア太平洋が2025年に52.74%のシェアでリードしており、大規模な製造・輸出能力に支えられ、2031年にかけて年平均成長率5.86%で成長する見通しです。

最も成長が速い用途セグメントはどれですか?

医療用テキスタイルが最高の年平均成長率6.03%を記録しており、病院や医療ブランドが抗菌・抗ウイルス機能を優先しているためです。

規制は製品開発にどのような影響を与えていますか?

北米と欧州におけるVOCおよびPFAS規制の強化が水性・無溶剤システムの採用を加速させ、世界中のR&Dパイプラインを再形成しています。

最終更新日: