クラスタリングソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

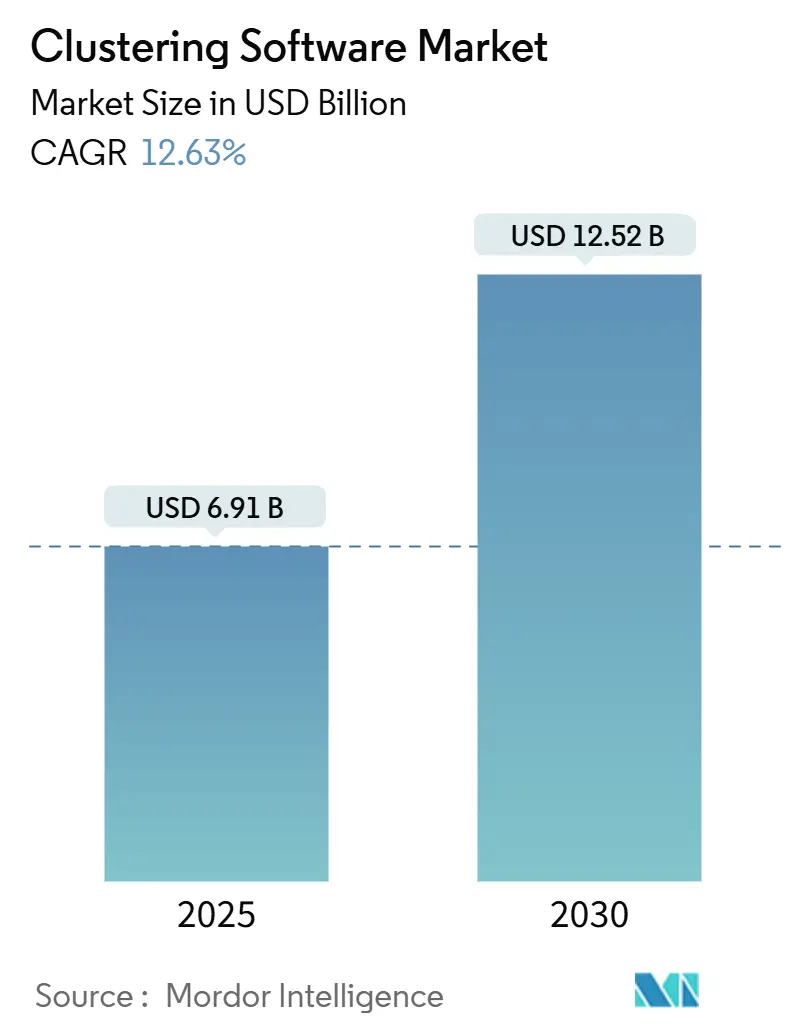

| 市場規模 (2025) | 6.91 十億米ドル |

| 市場規模 (2030) | 12.52 十億米ドル |

| 成長率 (2025 - 2030) | 12.63% CAGR |

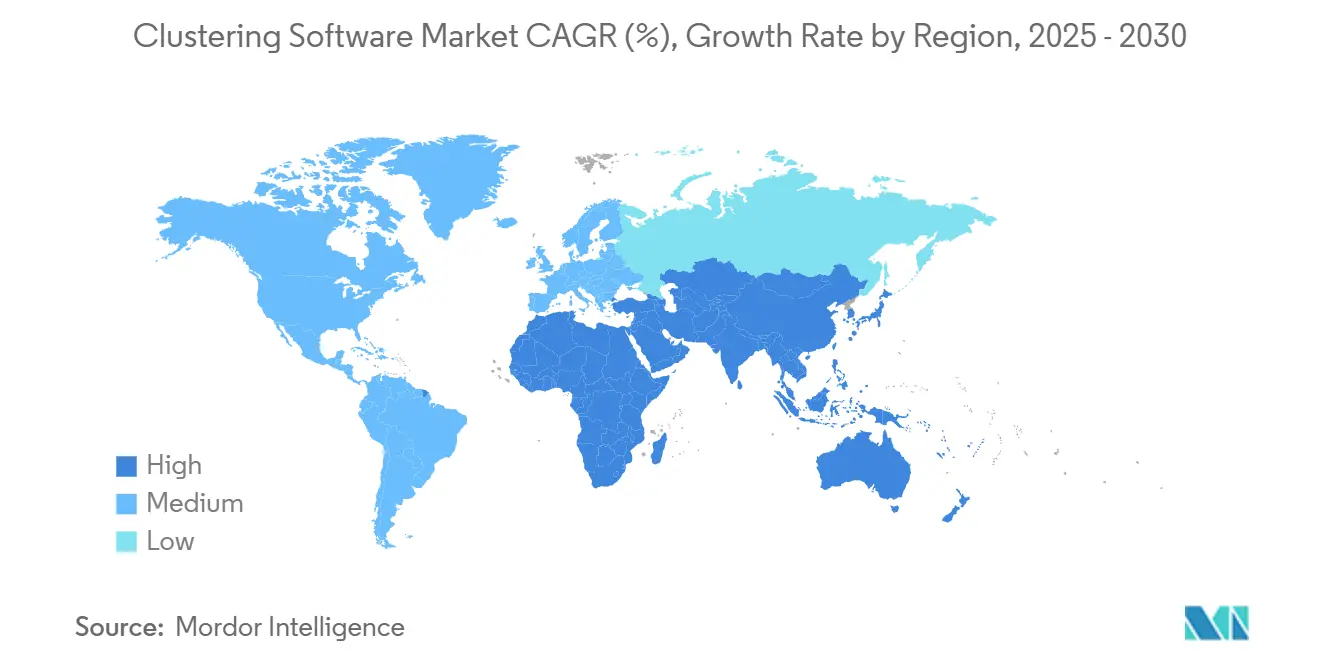

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラスタリングソフトウェア市場分析

クラスタリングソフトウェア市場は2025年に69億1,000万米ドルと推定され、予測期間中のCAGRが12.63%で2030年までに125億2,000万米ドルに達すると予測されています。この拡大は、AIおよびリアルタイム分析の増大するワークロードを処理できる分散コンピューティングアーキテクチャへの企業移行を反映しています。クラウドネイティブ変革、エッジ展開の拡大、および弾力的なコンピュートクラスターの必要性が成長の主要な推進要因です。AIスタックにオーケストレーションを組み込むベンダーは、組織がレガシーアプリケーションの近代化と新たなAIイニシアチブの加速を同時に進める中で優位性を獲得します。競争の激化により、サプライヤーはエコシステム統合の強化、展開の合理化、セキュリティ管理の強化を推進しており、クラスタリングソフトウェア市場においてさらなる勢いを生み出しています。

主要レポートのポイント

- 展開形態別では、クラウドベースのソリューションが2024年のクラスタリングソフトウェア市場シェアの61.98%を占め、2030年にかけてCAGR 13.00%で拡大しています。

- 組織規模別では、大企業が2024年のクラスタリングソフトウェア市場シェアの69.6%を保有し、中小企業は2030年にかけて最速のCAGR 12.8%を記録しています。

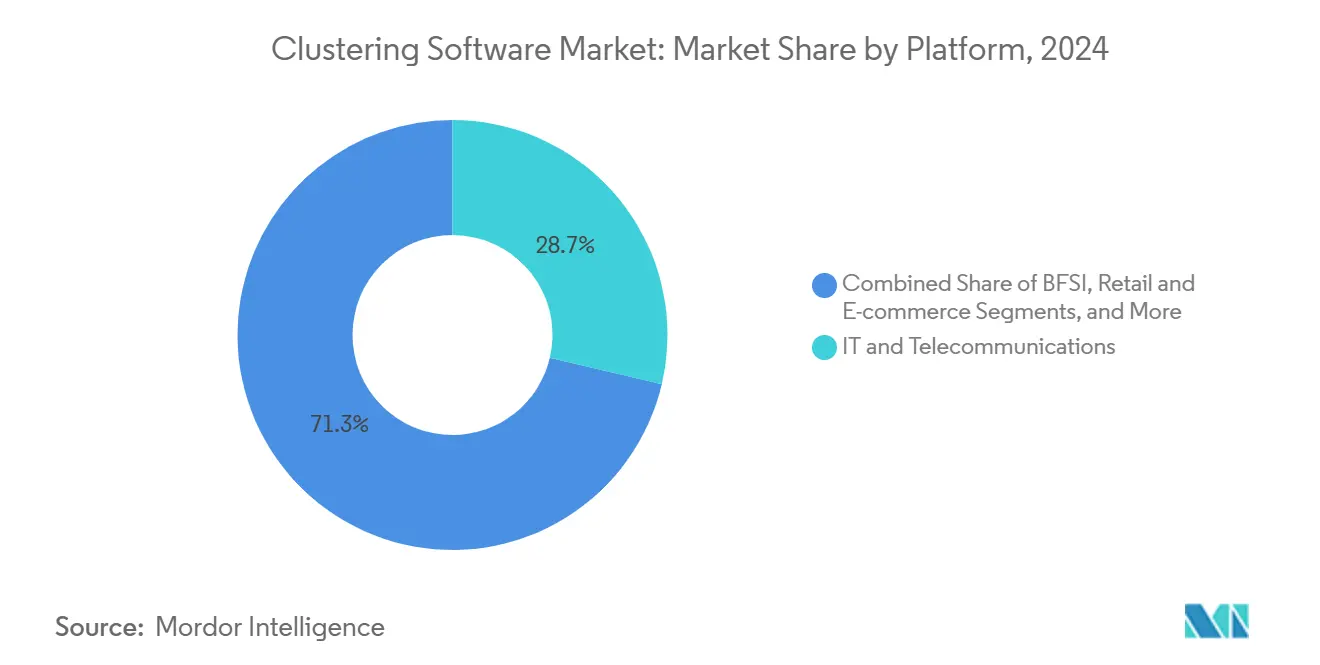

- 最終用途産業別では、ITおよび通信が2024年の収益シェアの29.5%を占め、ヘルスケアおよびライフサイエンスセクターは2030年にかけてCAGR 13.6%で成長すると予測されています。

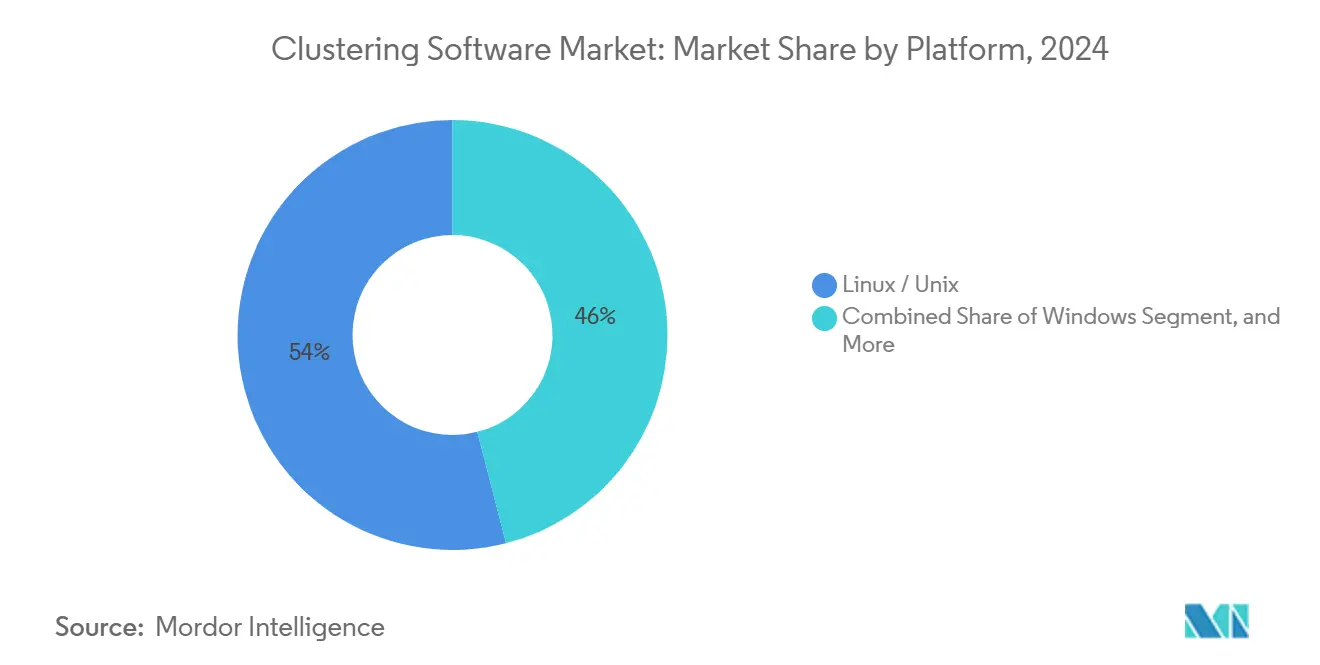

- プラットフォーム別では、Linux/Unixが2024年に53.15%のシェアでトップとなり、CAGR 12.9%で前進しています。

- 地域別では、北米が2024年に37.95%のシェアを維持し、アジア太平洋地域は2030年にかけてCAGR 13.2%を達成する見込みです。

グローバルクラスタリングソフトウェア市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ビッグデータ分析の採用拡大 | +2.8% | 北米およびアジア太平洋 | 中期(2〜4年) |

| クラウドネイティブアーキテクチャの成長 | +3.2% | 北米および欧州 | 短期(2年以内) |

| 高可用性とロードバランシングの需要 | +2.1% | 北米および欧州連合 | 中期(2〜4年) |

| AI/MLワークロードの拡大 | +2.9% | アジア太平洋の急速な取り込みを伴うグローバル | 長期(4年以上) |

| リアルタイム分析向けエッジクラスター | +1.8% | 北米へシフトするアジア太平洋中核 | 長期(4年以上) |

| オープンソースフレームワークと主権技術 | +1.4% | 欧州およびアジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブアーキテクチャとKubernetes採用の成長

Kubernetesは重要な本番クラスターを管理しており、コンテナワークロードのデフォルトオーケストレーターとしての地位を反映しています。企業の56%以上が10以上のクラスターを運用しており、管理の複雑性が増大し、堅牢なクラスタリングソフトウェアへの需要が高まっています。マルチクラスターガバナンスを合理化するベンダーは投資を集めており、Spectro CloudのシリーズCにおける7,500万米ドルの調達と3桁の経常収益成長がその証拠です。[1]Spectro Cloud、「本番Kubernetesの現状2024」、spectrocloud.comクラスタリング最適化の自動化は顕著なパフォーマンス向上をもたらし、Databricksのユーザーはリキッドクラスタリングを有効化した後、最大10倍高速なクエリを記録しています。パフォーマンス向上とコスト管理の組み合わせにより、クラウドネイティブクラスタリングがクラスタリングソフトウェア市場における支配的な展開アプローチとして定着しています。

分散トレーニングを必要とするAI/MLワークロードの拡大

大規模言語モデルはペタバイト規模のデータセットを生成し、GPUクラスター全体で処理する必要があります。IBMは2025年第1四半期にAI収益として60億米ドルを計上しており、インフラ需要の急増を示しています。GPUStackのオープンソースマネージャーにより、組織は異なるGPUブランドから統合クラスターを形成でき、高度なAIワークロードへの参入障壁を低下させています。[2]Databricks、「自動リキッドクラスタリング」、databricks.comヘルスケアプロバイダーはその恩恵を示しています。自閉症療法最適化のための患者クラスタリングにより、介入サイクルを短縮しながら臨床成果が改善されています。組織が生成AIワークロードを追加するにつれ、クラスタリングソフトウェア市場は分散トレーニング要件からの持続的な上昇圧力を受けています。

ビッグデータ分析の採用拡大とスケーラブルなコンピュートクラスターの必要性

製造業者は予知保全のために機械データをローカルで処理するエッジクラスターに依存しています。シーメンスのインダストリアルエッジはソースでの分析を可能にし、レイテンシを低減して生産効率を向上させます。金融機関はその経済的価値を示しています。Regions Bankはクラスター化された分析を使用して不正検知率を95%改善し、年間1,000万米ドルを節約しました。これらの成果は、スケーラブルなクラスターが生の運用データを実用的なインサイトに変換し、クラスタリングソフトウェア市場を企業近代化ロードマップに組み込む方法を示しています。

エンタープライズアプリにおける高可用性とロードバランシングへの需要増大

ユーザーは高い稼働時間を期待しており、ITチームは自動フェイルオーバーとロードバランシングの展開を迫られています。Arista NetworksはそのEOS Smart AIスイートにクラスターロードバランシングを組み込み、AIトラフィックをインテリジェントに分散させています。United Overseas Bankは、クラスター化された最適化を使用して補充トリップを30%削減しながら、ATMの現金可用性を大幅に向上させました。ミッションクリティカルなアプリケーションがマイクロサービスに移行するにつれ、クラスタリングソフトウェア市場は可変負荷下での継続的なサービスを保証しなければならない企業からの勢いを得ています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | グローバルな関連性 | 影響のタイムライン |

|---|---|---|---|

| 展開と管理の複雑性 | -1.9% | 中小企業を重点とするグローバル | 短期(2年以内) |

| マルチテナントにおけるデータセキュリティとコンプライアンス | -1.4% | 北米および欧州連合 | 中期(2〜4年) |

| 並列プログラミングにおけるスキル不足 | -1.1% | 新興市場への影響を伴う世界規模 | 長期(4年以上) |

| プロプライエタリツールのライセンスコスト上昇 | -0.8% | 北米および欧州の企業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラスター環境の展開と管理の高い複雑性

Kubernetesの採用は広範ですが、ユーザーの76%が複雑性がプロジェクトを遅らせると認めています。[3]出典:Relyance AI、「データジャーニープラットフォーム」、relyance.aiアップグレードからポリシー適用までのデイツー運用はエンジニアリングキャパシティを消耗させ、リスクを高めます。組織の4分の3が運用上の問題を報告し、82%が開発者に安全なクラスターアクセスを付与することに苦労しています。ベンダーは自動化とマネージドサービスで対応していますが、学習曲線は引き続きクラスタリングソフトウェア市場、特に深いDevOpsリソースを持たない中小企業の成長を制約しています。

マルチテナントクラスターにおけるデータセキュリティとコンプライアンスの懸念

共有クラスターは攻撃対象領域を拡大し、データ分離を複雑にします。Axis Bankはクラスタリングの利点を活用しながら規制当局の期待に応えるためにハイブリッドモデルに投資しました。GDPRなどの規制義務により、厳格なデータリネージ追跡が求められます。Relyance AIのデータジャーニープラットフォームはフローを可視化し、企業がコンプライアンスを実証するのを支援します。ベンダーの進歩にもかかわらず、ガバナンスのギャップは依然として販売サイクルを長引かせ、クラスタリングソフトウェア市場の厳しく規制されたセクターでの採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:オープンソースのリーダーシップが持続

Linux/Unixプラットフォームは53.15%のシェアを占めており、企業がロックインを回避しライセンスコストを最小化するオープンフレームワークを好むためです。Red HatはIBMによる買収以来、年間収益を2倍にしており、エンタープライズグレードのオープンソース収益化を実証しています。

Windowsクラスターは、Microsoftのフットプリントが広範な環境での関連性を維持しています。ただし、ライセンスコストとカーネルカスタマイズの制限が採用を抑制しています。BSDなどのニッチなプラットフォームは、独自のセキュリティ管理を求める研究機関に利用されています。全体として、プラットフォームの多様性はクラスタリングソフトウェア市場におけるオペレーティングシステム選択の中心性を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

民主化が中小企業の採用を加速

大企業は2024年の収益の69.6%を支配しており、グローバルなフットプリント全体にクラスタリングソフトウェアを統合する深い予算と熟練したエンジニアリングチームを反映しています。その展開は不正分析、サプライチェーン最適化、オムニチャネルパーソナライゼーションにわたり、ベンダーのロードマップを固定しています。

中小企業はCAGR 12.8%を記録しており、従量課金制の価格設定と簡素化されたオーケストレーションポータルの恩恵を受けています。最近の研究では、ランク順クラスタリングにより中小企業の在庫コストが47.64%削減されました。OECDの調査によると、中小企業におけるデータ駆動型意思決定は2024年に72%に達しました。ターンキー型の提供が普及するにつれ、中小企業はクラスタリングソフトウェア市場において増大する収益の一部を占めるようになるでしょう。

ヘルスケアおよびライフサイエンスが数量リーダーを上回る

ITおよび通信は2024年収益の29.5%を占めており、継続的なネットワークデータフローとクラウドネイティブスタックへのCSP投資によるものです。通信事業者はネットワーク機能仮想化、不正検知、および顧客体験分析のためにクラスタリングソフトウェアを展開しています。

ヘルスケアおよびライフサイエンスセクターはCAGR 13.6%で前進すると予測されており、リアルタイム患者モニタリングと精密医療がスケーラブルなクラスターを必要とするためです。GE HealthCareはAWSと共同で生成モデルを開発し診断を合理化しており、この分野でのスケーラブルなクラスターへの需要を強調しています。銀行、小売、製造業は引き続き特化したクラスタリングワークロードを採用しており、クラスタリングソフトウェア市場内の幅広い垂直多様性を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

ハイブリッド戦略がコスト管理を再定義

クラウド展開は2024年のクラスタリングソフトウェア市場において61.98%のシェアを占め、CAGR 13%を達成しており、資本支出なしに弾力的なキャパシティを好む傾向を示しています。ハイブリッドはデフォルトアーキテクチャとしての地位を確立しつつあり、クラウドバースト機能とオンプレミスのパフォーマンス一貫性のバランスを取っています。米国のITリーダーの約47%が、増大するクラウド費用を抑制するためにオンプレミスで生成AIを構築しています。[4]Lenovo Press、「オンプレミス対クラウド:生成AIの総所有コスト」、lenovopress.lenovo.com/lp2225-on-premise-vs-cloud-generative-ai-total-cost-of-ownership経済状況が変化するにつれ、企業はワークロードの配置を継続的に再評価し、柔軟なクラスタリングフットプリントを維持しています。

オンプレミスクラスターは、データ居住法がローカル処理を義務付ける場所では引き続き不可欠です。組織はレイテンシに敏感なAI推論にオンプレミスアクセラレーターを活用し、コンピュート集約型のトレーニングジョブをハイパースケーラーにバーストさせます。このワークロードの可搬性により、クラスタリングソフトウェア市場内で多様化した収益ストリームが維持されています。

地域分析

北米は2024年のクラスタリングソフトウェア市場収益の37.95%を占めており、深いクラウド採用とハイパースケーラー、チップメーカー、ソフトウェアイノベーターの強固なエコシステムによって牽引されています。米国だけでAIインフラに多額の支出を行っており、AMDの2024年通年収益258億米ドル(データセンター売上が前年比69%増)に反映されています。カナダの連邦デジタル戦略とメキシコの製造業デジタル化が地域採用を支えています。先行企業が拡大から最適化へとシフトするにつれ成長は安定しつつありますが、AI需要は引き続き支出を更新しています。

アジア太平洋地域はCAGR 13.2%で最も急成長している地域であり、中国、日本、インドが牽引しています。NECによるクラスタリングを組み込んだ高速生成AIモデルの発売は、国内イノベーションを示しています。SAPのアジア太平洋・日本地域におけるクラウド収益の39%加速は、スケーラブルなコンピューティングに対する企業の強い需要を示しています。ASEANの製造業者は生産効率を向上させるためにエッジクラスターを展開し、オーストラリアの鉱山会社は遠隔地からのセンサーデータを管理するためにクラスタリングを活用しています。

欧州はデータ主権の義務と産業自動化によって一貫した成長を示しています。ドイツの自動車グループは組立ラインにエッジクラスターを設置し、英国の金融機関は顧客インサイトを加速するためにクラスター化された分析を使用しています。ロシアは地政学的制約にもかかわらず、主権クラウドクラスターに投資しています。南米、中東、アフリカは依然として初期段階ですが、接続性の改善と公共部門のデジタル化予算の増加に伴い加速しています。多国籍ベンダーはクラスタリングソフトウェア市場のこれらの新興領域を開拓するために提供を現地化しています。

競合状況

クラスタリングソフトウェア市場は適度に断片化されていますが、統合が激化しています。NVIDIAによるRun:aiの7億米ドルの買収はGPUオーケストレーションを強化し、ハードウェアとクラスタリングミドルウェアを結合する垂直統合スタックへのシフトを示しています。IBMのHashiCorp統合は、インフラストラクチャのコード化とゼロトラスト機能を追加することでハイブリッドクラウドのポジショニングを強化しています。買収活動は、ポイント機能ではなくエコシステムの深さが購買決定を左右するという前提を裏付けています。

競争はパフォーマンス、運用性、および統合を中心に展開されています。Databricksの自動リキッドクラスタリングはチューニングのオーバーヘッドを削減し、テストクライアントのクエリレイテンシを10分の1に削減しており、自動化がいかに差別化をもたらすかを示しています。Arista NetworksはロードバランシングをそのオペレーティングシステムEOSに直接組み込むことで、ネットワーキングとクラスタリングを融合させています。エッジに特化した新規参入者は制約のあるデバイス向けに軽量クラスタリングを設計し、製造業および通信エッジクラウドのホワイトスペースを獲得しています。

イノベーションパイプラインは引き続き活発です。分散エッジサービスオーケストレーションに関する特許出願が増加しており、IBMは5G基地局へのクラスタリング拡張を可能にするマルチアクセスサービス提供の権利を確保しています。シドニー工科大学による精度97.7%のトルククラスタリングアルゴリズムなどの学術的ブレークスルーは、将来のパフォーマンス向上を示唆しています。このような進歩をユーザーフレンドリーな製品に組み込むベンダーが、クラスタリングソフトウェア市場の将来の軌跡を形成するでしょう。

クラスタリングソフトウェア産業のリーダー企業

Microsoft Corporation

Amazon Web Services, Inc.

Google LLC

IBM Corporation

Cloudera, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Databricksは自動リキッドクラスタリングのパブリックプレビューを発表し、Unity Catalogテーブルのクラスタリング列の自動最適化を可能にし、最大10倍高速なクエリを実現しました。

- 2025年5月:ArcteraはInfoScaleをリリースし、ハイブリッドおよびマルチクラウドクラスターにリアルタイムのデータレジリエンスを提供しました。

- 2025年3月:Clearwater Analyticsは15億米ドルでEnfusionの買収を完了し、単一のクラウドプラットフォームでフロントからバックまでの投資オペレーションを統合しました。

- 2025年3月:ProgressはShareFileを8億7,500万米ドルで買収し、クラスタリングポートフォリオを深化させるAI駆動型ドキュメントコラボレーションプラットフォームを追加しました。

グローバルクラスタリングソフトウェア市場レポートの範囲

| Windows |

| Linux/Unix |

| その他のプラットフォーム(macOS、BSDなど) |

| 大企業 |

| 中小企業(SME) |

| ITおよび通信 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 小売および電子商取引 |

| 製造業 |

| その他の最終用途産業 |

| オンプレミス |

| クラウド |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| プラットフォーム別 | Windows | ||

| Linux/Unix | |||

| その他のプラットフォーム(macOS、BSDなど) | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 最終用途産業別 | ITおよび通信 | ||

| 銀行・金融サービス・保険(BFSI) | |||

| ヘルスケアおよびライフサイエンス | |||

| 小売および電子商取引 | |||

| 製造業 | |||

| その他の最終用途産業 | |||

| 展開形態別 | オンプレミス | ||

| クラウド | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

クラスタリングソフトウェアとは何ですか?

クラスタリングソフトウェアは、複数のサーバーまたはノードを単一の論理システムとして動作させるミドルウェアであり、データ集約型ワークロードに対して高可用性、ロードバランシング、および並列処理を提供します。

クラスタリングソフトウェア市場はどのくらいの速さで成長していますか?

クラスタリングソフトウェア市場規模は、CAGR 12.63%で2025年の69億1,000万米ドルから2030年までに125億2,000万米ドルに拡大すると予測されています。

どの産業が最も急速な採用を牽引していますか?

ヘルスケアおよびライフサイエンスはCAGR 13.6%で成長をリードしており、リアルタイム患者分析と生成AIモデルがスケーラブルなコンピュートクラスターを必要とするためです。

中小企業がクラスタリングを採用する理由は何ですか?

クラウド提供の製品と簡素化された管理インターフェースにより、中小企業は在庫コストを47.64%削減するなどの恩恵をほぼ即座に実現できます。

Kubernetesはこの市場においてどのような役割を果たしていますか?

Kubernetesは本番クラスターの97.42%をオーケストレーションしており、マルチクラスター環境全体でコンテナ化されたワークロードを管理するための標準となっています。

より広範な展開に対する主要な障壁は何ですか?

ユーザーの76%が展開と運用の複雑性を最大の障壁として挙げており、自動化とマネージドサービスへの需要を促進しています。

最終更新日: