Tamaño y Participación del Mercado de Software de Agrupamiento

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

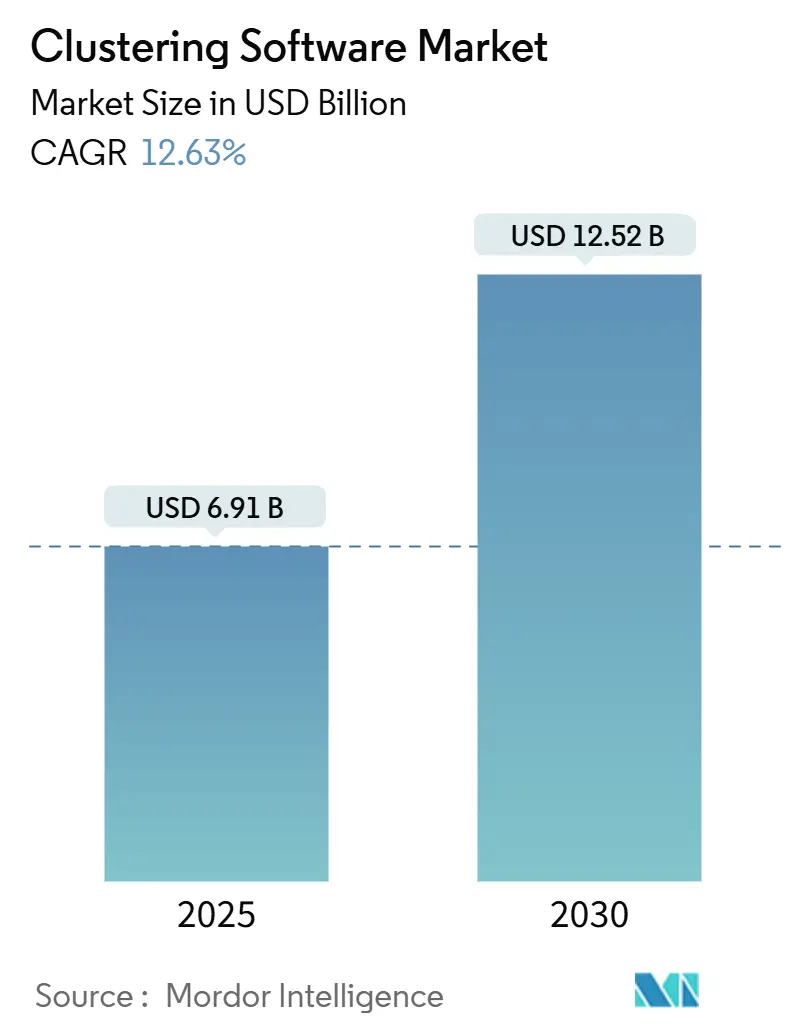

| Tamaño del Mercado (2025) | 6.91 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.52 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Agrupamiento por Mordor Intelligence

El mercado de software de agrupamiento se estima en USD 6,91 mil millones en 2025 y se espera que alcance los USD 12,52 mil millones en 2030, a una CAGR del 12,63% durante el período de pronóstico. La expansión refleja la migración de las empresas hacia arquitecturas de computación distribuida capaces de procesar las crecientes cargas de trabajo de inteligencia artificial y análisis en tiempo real. La transformación nativa en la nube, la expansión de las implementaciones en el borde y la necesidad de clústeres de cómputo elásticos son los principales impulsores del crecimiento. Los proveedores que integran la orquestación en las pilas de inteligencia artificial obtienen ventaja a medida que las organizaciones modernizan simultáneamente las aplicaciones heredadas y aceleran nuevas iniciativas de inteligencia artificial. La mayor competencia impulsa a los proveedores a mejorar la integración del ecosistema, simplificar la implementación y reforzar los controles de seguridad, generando así un impulso adicional en el mercado de software de agrupamiento.

Conclusiones Clave del Informe

- Por implementación, las soluciones basadas en la nube capturaron el 61,98% de la participación del mercado de software de agrupamiento en 2024, mientras se expandían a una CAGR del 13,00% hasta 2030.

- Por tamaño de organización, las grandes empresas mantuvieron el 69,6% de la participación del mercado de software de agrupamiento en 2024, mientras que las pequeñas y medianas empresas registraron la CAGR más rápida del 12,8% hasta 2030.

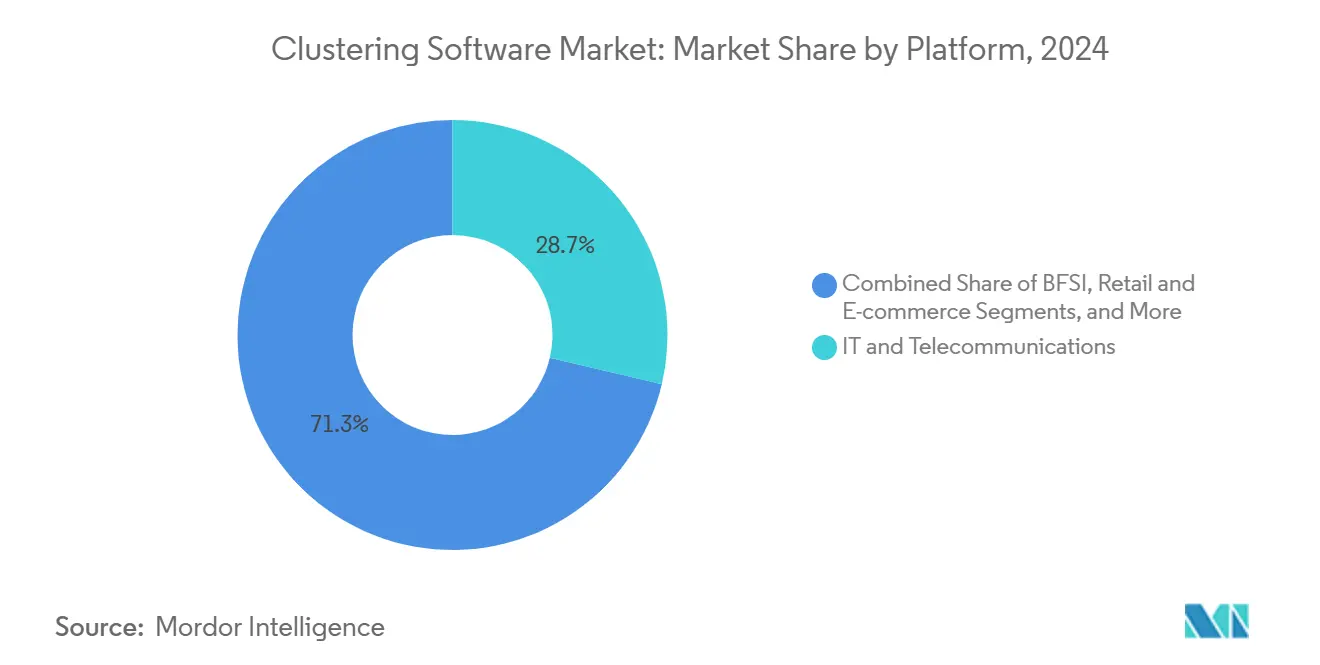

- Por industria de uso final, las Tecnologías de la Información y Telecomunicaciones representaron una participación de ingresos del 29,5% en 2024, y se proyecta que el sector de Salud y Ciencias de la Vida crezca a una CAGR del 13,6% hasta 2030.

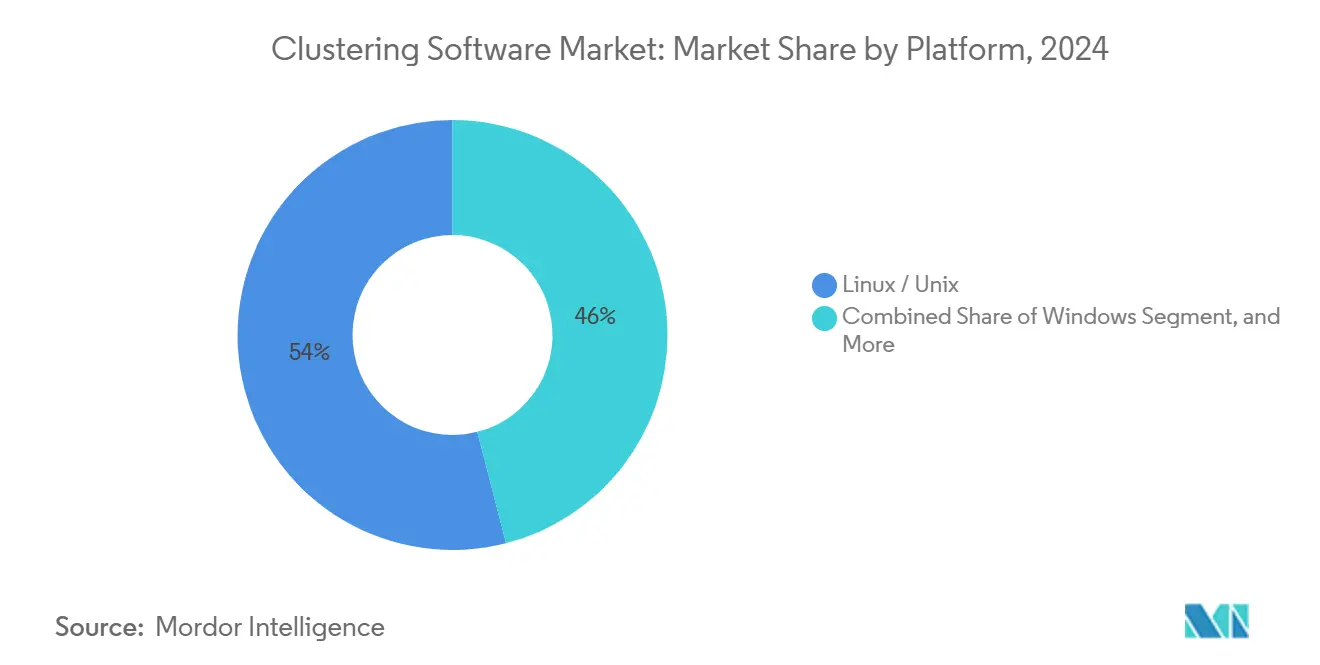

- Por plataforma, Linux/Unix lideró con una participación del 53,15% en 2024 y avanza a una CAGR del 12,9%.

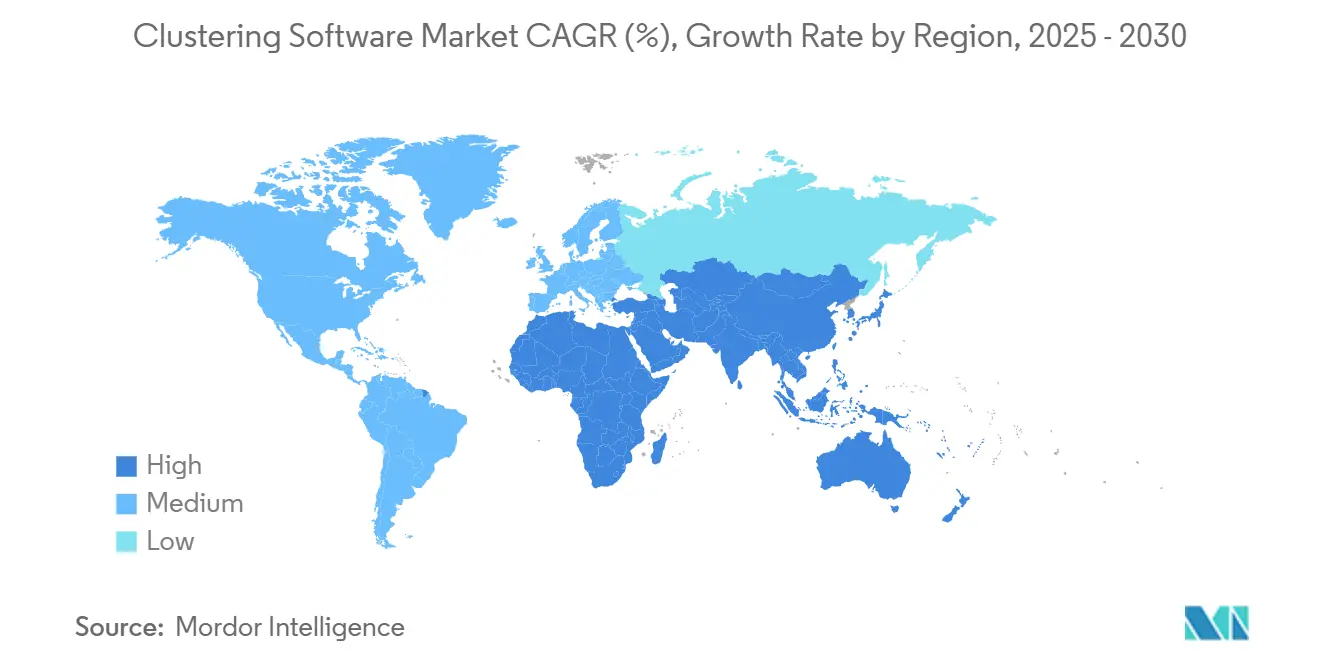

- Por geografía, América del Norte mantuvo una participación del 37,95% en 2024, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 13,2% hasta 2030.

Tendencias e Información del Mercado Global de Software de Agrupamiento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de análisis de macrodatos | +2.8% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de las arquitecturas nativas en la nube | +3.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda de alta disponibilidad y equilibrio de carga | +2.1% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Expansión de cargas de trabajo de inteligencia artificial y aprendizaje automático | +2.9% | Global con rápida adopción en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Clústeres de borde para análisis en tiempo real | +1.8% | Asia-Pacífico como núcleo con desplazamiento hacia América del Norte | Largo plazo (≥ 4 años) |

| Marcos de código abierto y tecnología soberana | +1.4% | Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las Arquitecturas Nativas en la Nube y Adopción de Kubernetes

Kubernetes gestiona clústeres de producción significativos, lo que refleja su condición de orquestador predeterminado para cargas de trabajo en contenedores. Más del 56% de las empresas operan más de 10 clústeres, lo que multiplica la complejidad de gestión e impulsa la demanda de software de agrupamiento robusto. Los proveedores que simplifican la gobernanza de múltiples clústeres atraen inversiones, como lo evidencia la ronda Serie C de USD 75 millones de Spectro Cloud y el crecimiento de ingresos recurrentes de tres dígitos. [1]Spectro Cloud, "Estado de Kubernetes en Producción 2024," spectrocloud.com La optimización automatizada del agrupamiento ofrece mejoras de rendimiento notables, con usuarios de Databricks que registran consultas hasta 10 veces más rápidas tras activar el agrupamiento líquido. La combinación de mejora del rendimiento y control de costos refuerza el agrupamiento nativo en la nube como el enfoque de implementación dominante en el mercado de software de agrupamiento.

Expansión de Cargas de Trabajo de Inteligencia Artificial y Aprendizaje Automático que Requieren Entrenamiento Distribuido

Los modelos de lenguaje de gran escala generan conjuntos de datos a escala de petabytes que deben procesarse en clústeres de GPU. IBM registró USD 6 mil millones en ingresos de inteligencia artificial en el primer trimestre de 2025, un testimonio de la creciente demanda de infraestructura. El gestor de código abierto GPUStack permite a las organizaciones formar clústeres unificados a partir de marcas de GPU mixtas, reduciendo las barreras de entrada para cargas de trabajo avanzadas de inteligencia artificial. [2]Databricks, "Agrupamiento Líquido Automático," databricks.comLos proveedores de atención médica ilustran el beneficio: el agrupamiento de pacientes para la optimización de la terapia del autismo ha mejorado los resultados clínicos al tiempo que acorta los ciclos de intervención. A medida que las organizaciones incorporan cargas de trabajo de inteligencia artificial generativa, el mercado de software de agrupamiento experimenta un crecimiento sostenido derivado de los requisitos de entrenamiento distribuido.

Adopción Creciente de Análisis de Macrodatos y Necesidad de Clústeres de Cómputo Escalables

Los fabricantes dependen de clústeres de borde para procesar datos de máquinas localmente con fines de mantenimiento predictivo. Siemens Industrial Edge permite realizar análisis en la fuente, reduciendo la latencia y aumentando la eficiencia de producción. Las instituciones financieras demuestran el valor económico: Regions Bank mejoró la detección de fraudes en un 95% y ahorró USD 10 millones anuales mediante análisis agrupados. Estos logros ilustran cómo los clústeres escalables transforman los datos operativos brutos en información procesable, integrando el mercado de software de agrupamiento en las hojas de ruta de modernización empresarial.

Demanda Creciente de Alta Disponibilidad y Equilibrio de Carga en Aplicaciones Empresariales

Los usuarios esperan un tiempo de actividad significativo, lo que presiona a los equipos de tecnologías de la información a implementar conmutación por error automática y equilibrio de carga. Arista Networks integró el equilibrio de carga de clústeres en su suite EOS Smart AI para distribuir el tráfico de inteligencia artificial de forma inteligente. United Overseas Bank logró una disponibilidad significativa de efectivo en cajeros automáticos al tiempo que redujo los viajes de reabastecimiento en un 30% mediante optimización agrupada. A medida que las aplicaciones de misión crítica migran a microservicios, el mercado de software de agrupamiento gana impulso gracias a las empresas que deben garantizar un servicio continuo bajo cargas variables.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Global | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de implementación y gestión | -1.9% | Global con énfasis en las PYMES | Corto plazo (≤ 2 años) |

| Seguridad de datos y cumplimiento normativo en entornos multiinquilino | -1.4% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Escasez de habilidades en programación paralela | -1.1% | Mundial con impacto en mercados emergentes | Largo plazo (≥ 4 años) |

| Aumento de los costos de licencias para herramientas propietarias | -0.8% | Empresas de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Complejidad en la Implementación y Gestión de Entornos Agrupados

Aunque la adopción de Kubernetes es amplia, el 76% de los usuarios reconoce que la complejidad ralentiza los proyectos. [3]Fuente: Relyance AI, "Plataforma Data Journeys," relyance.aiLas operaciones del día dos, desde las actualizaciones hasta la aplicación de políticas, consumen capacidad de ingeniería y elevan el riesgo. Tres cuartas partes de las organizaciones reportan problemas operativos, mientras que el 82% tiene dificultades para otorgar a los desarrolladores acceso seguro a los clústeres. Los proveedores responden con automatización y servicios gestionados, pero la curva de aprendizaje continúa restringiendo el mercado de software de agrupamiento, especialmente para las PYMES que carecen de recursos profundos de DevOps.

Preocupaciones de Seguridad de Datos y Cumplimiento Normativo en Clústeres Multiinquilino

Los clústeres compartidos amplían las superficies de ataque y complican el aislamiento de datos. Axis Bank invirtió en modelos híbridos para satisfacer las expectativas de los reguladores mientras aprovecha los beneficios del agrupamiento. Los mandatos regulatorios como el RGPD obligan a un seguimiento estricto del linaje de datos. La plataforma Data Journeys de Relyance AI visualiza los flujos para ayudar a las empresas a demostrar el cumplimiento normativo. A pesar del avance de los proveedores, las brechas de gobernanza aún alargan los ciclos de ventas y ralentizan la adopción en los sectores más regulados del mercado de software de agrupamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: El Liderazgo del Código Abierto Persiste

Las plataformas Linux/Unix representaron una participación del 53,15% porque las empresas prefieren marcos abiertos que evitan la dependencia de un proveedor y minimizan los costos de licencias. Red Hat ha duplicado sus ingresos anuales desde su adquisición por IBM, validando la monetización del código abierto de nivel empresarial.

Los clústeres de Windows mantienen relevancia en entornos con una amplia presencia de Microsoft. Sin embargo, los costos de licencias y la limitada personalización del núcleo moderan su adopción. Las plataformas de nicho como BSD sirven a instituciones de investigación que buscan controles de seguridad diferenciados. En conjunto, la diversidad de plataformas subraya la centralidad de la elección del sistema operativo en el mercado de software de agrupamiento.

La Democratización Acelera la Adopción por Parte de las PYMES

Las grandes empresas controlaron el 69,6% de los ingresos en 2024, lo que refleja presupuestos amplios y equipos de ingeniería experimentados que integran software de agrupamiento en sus operaciones globales. Sus implementaciones abarcan análisis de fraudes, optimización de la cadena de suministro y personalización omnicanal, anclando las hojas de ruta de los proveedores.

Las pequeñas y medianas empresas registraron una CAGR del 12,8%, beneficiándose de precios de pago por uso e interfaces de orquestación simplificadas. El agrupamiento por orden de rango generó ahorros en costos de inventario del 47,64% para las PYMES en un estudio reciente. La investigación de la OCDE muestra que la toma de decisiones basada en datos entre las PYMES alcanzó el 72% en 2024. A medida que proliferan las ofertas llave en mano, las PYMES constituirán una porción creciente de los ingresos del mercado de software de agrupamiento.

Salud y Ciencias de la Vida Superan a los Líderes en Volumen

Las Tecnologías de la Información y Telecomunicaciones representaron el 29,5% de los ingresos de 2024, gracias a los flujos constantes de datos de red y la inversión de los proveedores de servicios en la nube en pilas nativas en la nube. Las empresas de telecomunicaciones implementan software de agrupamiento para la virtualización de funciones de red, la detección de fraudes y el análisis de la experiencia del cliente.

Se proyecta que los sectores de Salud y Ciencias de la Vida avancen a una CAGR del 13,6%, ya que el monitoreo de pacientes en tiempo real y la medicina de precisión dependen del agrupamiento rápido. GE HealthCare está codesarrollando modelos generativos con AWS para agilizar el diagnóstico, lo que subraya la demanda de clústeres escalables en el sector. La banca, el comercio minorista y la manufactura continúan adoptando cargas de trabajo de agrupamiento especializadas que sostienen una amplia diversidad vertical dentro del mercado de software de agrupamiento.

Las Estrategias Híbridas Redefinen el Control de Costos

Las implementaciones en la nube poseían una participación del 61,98% en el mercado de software de agrupamiento en 2024 y registraron una CAGR del 13%, lo que destaca una preferencia por la capacidad elástica sin gastos de capital. El modelo híbrido está ganando estatus como arquitectura predeterminada, equilibrando las capacidades de expansión en la nube con la consistencia del rendimiento local. Casi el 47% de los líderes de tecnologías de la información en los Estados Unidos están desarrollando inteligencia artificial generativa en instalaciones propias para frenar el aumento de las tarifas en la nube. [4]Lenovo Press, "Local vs Nube: Costo Total de Propiedad de la Inteligencia Artificial Generativa," lenovopress.lenovo.com/lp2225-on-premise-vs-cloud-generative-ai-total-cost-of-ownershipA medida que la economía evoluciona, las empresas reevalúan continuamente la ubicación de las cargas de trabajo y mantienen infraestructuras de agrupamiento flexibles.

Los clústeres locales siguen siendo esenciales donde las leyes de residencia de datos exigen el procesamiento local. Las organizaciones aprovechan los aceleradores locales para la inferencia de inteligencia artificial sensible a la latencia y luego transfieren los trabajos de entrenamiento intensivos en cómputo a los hiperescaladores. Esta portabilidad de cargas de trabajo sostiene flujos de ingresos diversificados dentro del mercado de software de agrupamiento.

Análisis Geográfico

América del Norte representó el 37,95% de los ingresos del mercado de software de agrupamiento en 2024, impulsada por una profunda adopción de la nube y un sólido ecosistema de hiperescaladores, fabricantes de chips e innovadores de software. Los Estados Unidos por sí solos invirtieron fuertemente en infraestructura de inteligencia artificial, como lo refleja el ingreso anual completo de AMD de USD 25,8 mil millones en 2024, con ventas de centros de datos que aumentaron un 69% interanual. La estrategia digital federal de Canadá y la digitalización manufacturera de México sostienen la adopción regional. El crecimiento se está estabilizando a medida que las empresas pioneras pasan de la expansión a la optimización, pero la demanda de inteligencia artificial continúa renovando el gasto.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 13,2%, liderada por China, Japón e India. El lanzamiento por parte de NEC de modelos de inteligencia artificial generativa de alta velocidad que incorporan agrupamiento ilustra la innovación autóctona. La aceleración del 39% en los ingresos en la nube de SAP en la región de Asia-Pacífico y Japón señala un fuerte apetito entre las empresas por la computación escalable. Los fabricantes de la ASEAN implementan clústeres de borde para mejorar la eficiencia de producción, mientras que los mineros australianos utilizan el agrupamiento para gestionar datos de sensores en sitios remotos.

Europa muestra un crecimiento constante impulsado por los mandatos de soberanía de datos y la automatización industrial. Los grupos automotrices alemanes instalan clústeres de borde en las líneas de ensamblaje, mientras que las instituciones financieras del Reino Unido utilizan análisis agrupados para acelerar la obtención de información sobre los clientes. Rusia, a pesar de las restricciones geopolíticas, invierte en clústeres de nube soberana. América del Sur, Oriente Medio y África siguen siendo mercados incipientes, pero se aceleran a medida que mejora la conectividad y aumentan los presupuestos de digitalización del sector público. Los proveedores multinacionales localizan sus ofertas para aprovechar estos segmentos emergentes del mercado de software de agrupamiento.

Panorama Competitivo

El mercado de software de agrupamiento está moderadamente fragmentado, pero la consolidación se está intensificando. La adquisición de Run:ai por parte de NVIDIA por USD 700 millones refuerza su orquestación de GPU y señala un cambio hacia pilas verticalmente integradas que acoplan hardware con middleware de agrupamiento. La integración de HashiCorp por parte de IBM fortalece su posicionamiento en la nube híbrida al añadir infraestructura como código y capacidades de confianza cero. La actividad de adquisiciones subraya la premisa de que la profundidad del ecosistema, y no las características puntuales, impulsa las decisiones de compra.

La competencia se centra en el rendimiento, la operabilidad y la integración. El agrupamiento líquido automático de Databricks reduce la sobrecarga de ajuste y recorta la latencia de las consultas diez veces para los clientes de prueba, lo que ilustra cómo la automatización diferencia a los proveedores. Arista Networks combina redes y agrupamiento al integrar el equilibrio de carga directamente en su sistema operativo EOS. Los participantes enfocados en el borde diseñan agrupamiento ligero para dispositivos con recursos limitados, aprovechando los espacios en blanco en los bordes de nube de manufactura y telecomunicaciones.

Las canalizaciones de innovación permanecen activas. Las solicitudes de patentes relacionadas con la orquestación de servicios de borde distribuidos están creciendo, con IBM asegurando derechos para la entrega de servicios de acceso múltiple que podrían extender el agrupamiento a las estaciones base 5G. Los avances académicos, como el algoritmo de agrupamiento Torque con una precisión del 97,7% de la Universidad de Tecnología de Sídney, sugieren futuros saltos de rendimiento. Los proveedores que incorporen tales avances en productos fáciles de usar darán forma a la trayectoria futura del mercado de software de agrupamiento.

Líderes de la Industria de Software de Agrupamiento

Microsoft Corporation

Amazon Web Services, Inc.

Google LLC

IBM Corporation

Cloudera, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Databricks anunció el Agrupamiento Líquido Automático en versión preliminar pública, lo que permite la optimización automatizada de las columnas de agrupamiento en las tablas de Unity Catalog y ofrece consultas hasta 10 veces más rápidas.

- Mayo de 2025: Arctera lanzó InfoScale para proporcionar resiliencia de datos en tiempo real para clústeres híbridos y multinube.

- Marzo de 2025: Clearwater Analytics completó la adquisición de Enfusion por USD 1.500 millones, integrando las operaciones de inversión de principio a fin en una única plataforma en la nube.

- Marzo de 2025: Progress adquirió ShareFile por USD 875 millones, añadiendo una plataforma de colaboración de documentos impulsada por inteligencia artificial que profundiza su cartera de agrupamiento.

Alcance del Informe Global del Mercado de Software de Agrupamiento

| Windows |

| Linux / Unix |

| Otras Plataformas (macOS, BSD, etc.) |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMES) |

| Tecnologías de la Información y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Otras Industrias de Uso Final |

| Local |

| Nube |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Plataforma | Windows | ||

| Linux / Unix | |||

| Otras Plataformas (macOS, BSD, etc.) | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (PYMES) | |||

| Por Industria de Uso Final | Tecnologías de la Información y Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros (BFSI) | |||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Otras Industrias de Uso Final | |||

| Por Implementación | Local | ||

| Nube | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué es el software de agrupamiento?

El software de agrupamiento es un middleware que vincula múltiples servidores o nodos para que operen como un único sistema lógico, proporcionando alta disponibilidad, equilibrio de carga y procesamiento paralelo para cargas de trabajo intensivas en datos.

¿Qué tan rápido está creciendo el mercado de software de agrupamiento?

Se proyecta que el tamaño del mercado de software de agrupamiento se expanda de USD 6,91 mil millones en 2025 a USD 12,52 mil millones en 2030 a una CAGR del 12,63%.

¿Qué industrias están impulsando la adopción más rápida?

Salud y Ciencias de la Vida lidera el crecimiento con una CAGR del 13,6% porque el análisis de pacientes en tiempo real y los modelos de inteligencia artificial generativa requieren clústeres de cómputo escalables.

¿Por qué las pequeñas y medianas empresas están adoptando el agrupamiento?

Las ofertas entregadas en la nube y las interfaces de gestión simplificadas permiten a las PYMES obtener beneficios como ahorros en costos de inventario del 47,64% con un período de recuperación aproximado.

¿Qué papel desempeña Kubernetes en este mercado?

Kubernetes orquesta el 97,42% de los clústeres de producción, convirtiéndolo en el estándar para gestionar cargas de trabajo en contenedores en entornos de múltiples clústeres.

¿Cuál es la principal barrera para una implementación más amplia?

El 76% de los usuarios cita la complejidad de implementación y operación como el mayor obstáculo, lo que impulsa la demanda de automatización y servicios gestionados.

Última actualización de la página el: