Taille et Part du Marché des Logiciels de Clustering

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

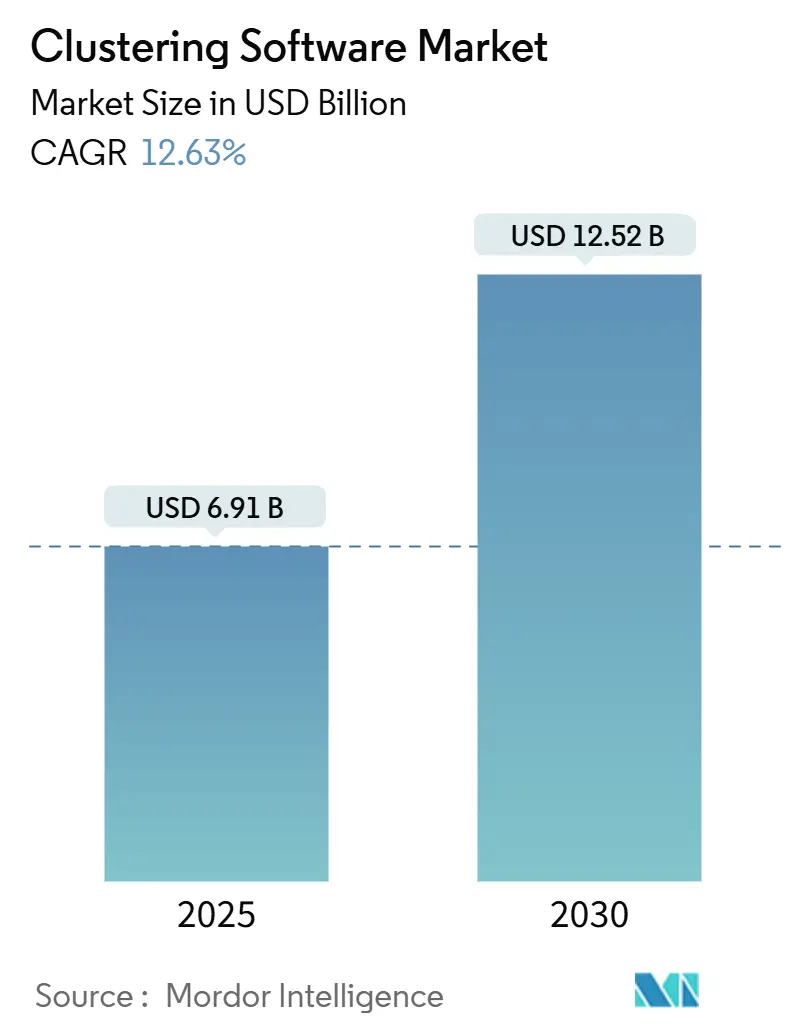

| Taille du Marché (2025) | 6.91 Milliards de dollars |

| Taille du Marché (2030) | 12.52 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Clustering par Mordor Intelligence

Le marché des logiciels de clustering est estimé à 6,91 milliards USD en 2025 et devrait atteindre 12,52 milliards USD d'ici 2030, à un TCAC de 12,63% pendant la période de prévision. Cette expansion reflète la migration des entreprises vers des architectures informatiques distribuées capables de traiter les charges de travail croissantes liées à l'IA et à l'analytique en temps réel. La transformation cloud native, l'expansion des déploiements en périphérie et le besoin de clusters de calcul élastiques sont les principaux moteurs de croissance. Les fournisseurs qui intègrent l'orchestration dans les piles d'IA prennent de l'avance, alors que les organisations modernisent simultanément leurs applications héritées et accélèrent leurs nouvelles initiatives d'IA. L'intensification de la concurrence pousse les fournisseurs à améliorer l'intégration des écosystèmes, à simplifier le déploiement et à renforcer les contrôles de sécurité, créant ainsi une dynamique supplémentaire sur le marché des logiciels de clustering.

Points Clés du Rapport

- Par déploiement, les solutions basées sur le cloud ont capturé 61,98% de la part du marché des logiciels de clustering en 2024, tout en progressant à un TCAC de 13,00% jusqu'en 2030.

- Par taille d'organisation, les grandes entreprises détenaient 69,6% de la part du marché des logiciels de clustering en 2024, tandis que les petites et moyennes entreprises ont enregistré le TCAC le plus rapide de 12,8% jusqu'en 2030.

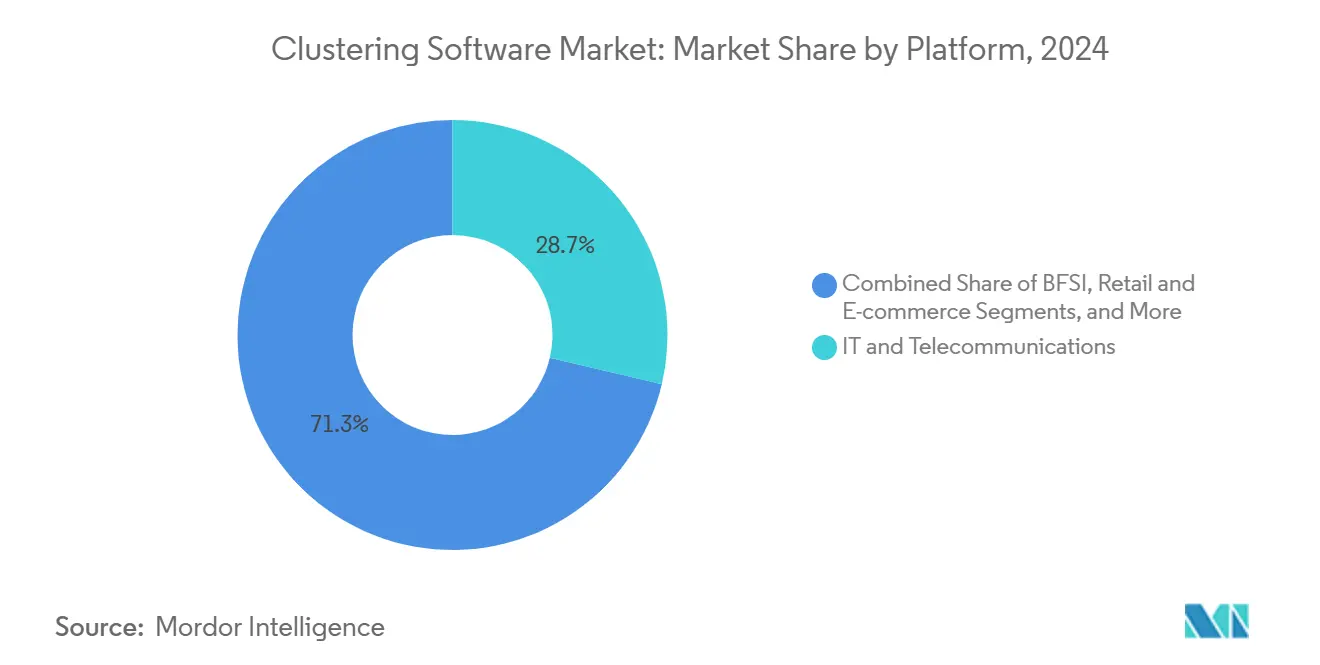

- Par secteur d'utilisation finale, les technologies de l'information et les télécommunications ont représenté une part de revenus de 29,5% en 2024, et le secteur de la santé et des sciences de la vie devrait croître à un TCAC de 13,6% jusqu'en 2030.

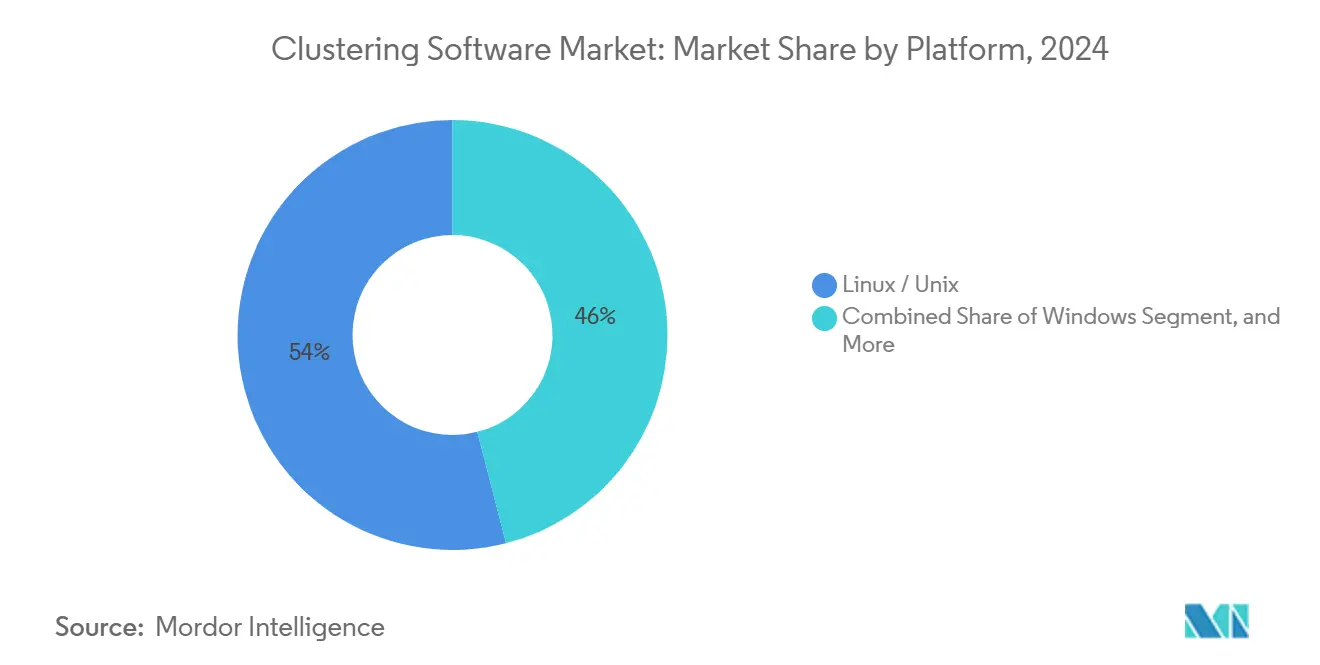

- Par plateforme, Linux/Unix était en tête avec une part de 53,15% en 2024 et progresse à un TCAC de 12,9%.

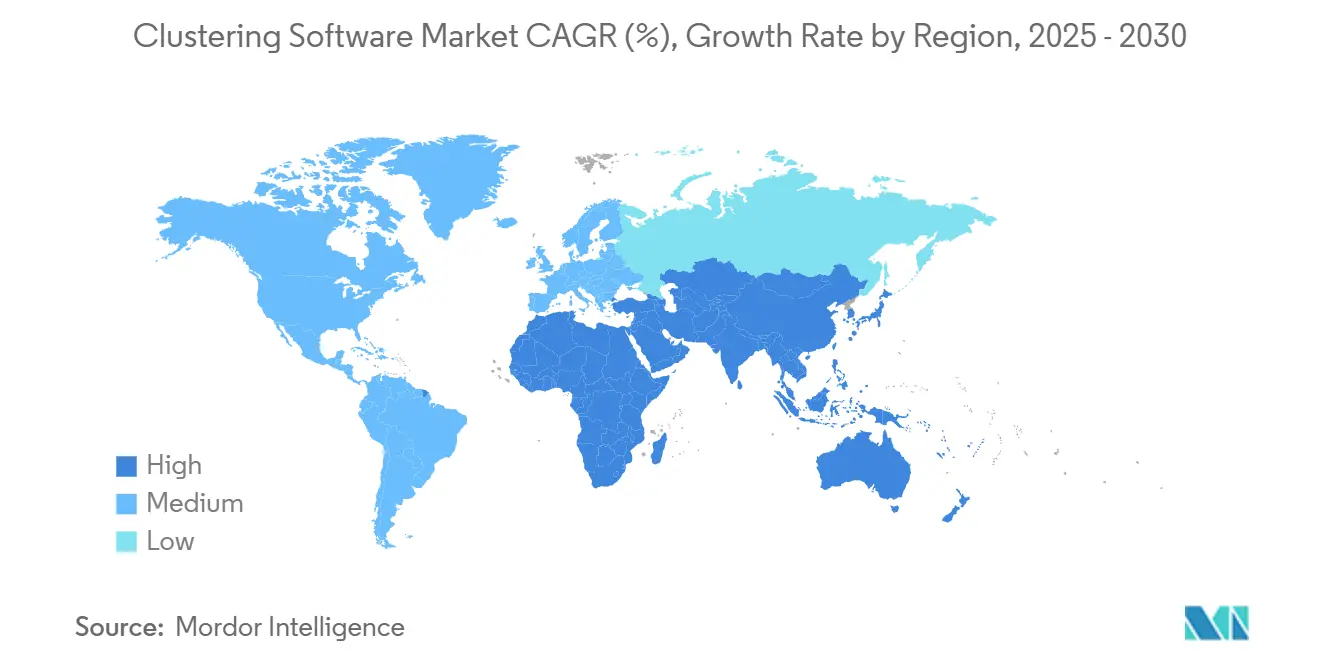

- Par géographie, l'Amérique du Nord a maintenu une part de 37,95% en 2024, tandis que l'Asie-Pacifique est en voie d'atteindre un TCAC de 13,2% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Logiciels de Clustering

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante de l'analytique des mégadonnées | +2.8% | Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance des architectures cloud natives | +3.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Demande de haute disponibilité et d'équilibrage de charge | +2.1% | Amérique du Nord et Union Européenne | Moyen terme (2 à 4 ans) |

| Expansion des charges de travail d'IA et d'apprentissage automatique | +2.9% | Mondial avec adoption rapide en Asie-Pacifique | Long terme (≥ 4 ans) |

| Clusters en périphérie pour l'analytique en temps réel | +1.8% | Asie-Pacifique comme cœur se déplaçant vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Cadres open source et technologies souveraines | +1.4% | Europe et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des Architectures Cloud Natives et Adoption de Kubernetes

Kubernetes gère d'importants clusters de production, reflétant son statut d'orchestrateur par défaut pour les charges de travail de conteneurs. Plus de 56% des entreprises exploitent plus de 10 clusters, multipliant la complexité de gestion et stimulant la demande de logiciels de clustering robustes. Les fournisseurs qui simplifient la gouvernance multi-clusters attirent les investissements, comme en témoignent la levée de fonds de série C de 75 millions USD de Spectro Cloud et une croissance à trois chiffres des revenus récurrents. [1]Spectro Cloud, "État de la Production Kubernetes 2024," spectrocloud.com L'optimisation automatisée du clustering offre des gains de performance notables, les utilisateurs de Databricks enregistrant des requêtes jusqu'à 10 fois plus rapides après l'activation du clustering liquide. La combinaison d'amélioration des performances et de maîtrise des coûts renforce le clustering cloud natif comme approche de déploiement dominante sur le marché des logiciels de clustering.

Expansion des Charges de Travail d'IA et d'Apprentissage Automatique Nécessitant un Entraînement Distribué

Les grands modèles de langage génèrent des ensembles de données à l'échelle du pétaoctet qui doivent être traités sur des clusters GPU. IBM a enregistré 6 milliards USD de revenus liés à l'IA au premier trimestre 2025, témoignant d'une demande d'infrastructure en forte hausse. Le gestionnaire open source GPUStack permet aux organisations de former des clusters unifiés à partir de marques de GPU mixtes, abaissant les barrières d'entrée pour les charges de travail d'IA avancées. [2]Databricks, "Clustering Liquide Automatique," databricks.com Les prestataires de soins de santé illustrent cet avantage : le clustering de patients pour l'optimisation de la thérapie de l'autisme a amélioré les résultats cliniques tout en raccourcissant les cycles d'intervention. À mesure que les organisations ajoutent des charges de travail d'IA générative, le marché des logiciels de clustering bénéficie d'une dynamique soutenue liée aux exigences d'entraînement distribué.

Adoption Croissante de l'Analytique des Mégadonnées et Besoin de Clusters de Calcul Évolutifs

Les fabricants s'appuient sur des clusters en périphérie pour traiter localement les données des machines à des fins de maintenance prédictive. Siemens Industrial Edge permet des analyses à la source, réduisant la latence et améliorant l'efficacité de la production. Les institutions financières démontrent la valeur économique : Regions Bank a amélioré la détection des fraudes de 95% et économisé 10 millions USD par an grâce à l'analytique en cluster. Ces réalisations illustrent comment des clusters évolutifs transforment les données opérationnelles brutes en informations exploitables, ancrant le marché des logiciels de clustering dans les feuilles de route de modernisation des entreprises.

Demande Croissante de Haute Disponibilité et d'Équilibrage de Charge dans les Applications d'Entreprise

Les utilisateurs attendent une disponibilité significative, ce qui pousse les équipes informatiques à déployer le basculement automatique et l'équilibrage de charge. Arista Networks a intégré l'équilibrage de charge en cluster dans sa suite EOS Smart AI pour distribuer intelligemment le trafic d'IA. United Overseas Bank a atteint une disponibilité significative des distributeurs automatiques de billets tout en réduisant les trajets de réapprovisionnement de 30% grâce à l'optimisation en cluster. À mesure que les applications critiques migrent vers les microservices, le marché des logiciels de clustering gagne en dynamisme auprès des entreprises qui doivent assurer un service continu sous des charges variables.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Mondiale | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité du déploiement et de la gestion | -1.9% | Mondial avec accent sur les PME | Court terme (≤ 2 ans) |

| Sécurité des données et conformité en multi-locataire | -1.4% | Amérique du Nord et Union Européenne | Moyen terme (2 à 4 ans) |

| Pénurie de compétences en programmation parallèle | -1.1% | Mondial avec impact sur les marchés émergents | Long terme (≥ 4 ans) |

| Hausse des coûts de licence pour les outils propriétaires | -0.8% | Entreprises d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité Élevée du Déploiement et de la Gestion des Environnements en Cluster

Bien que l'adoption de Kubernetes soit large, 76% des utilisateurs reconnaissent que la complexité ralentit les projets. [3]Source : Relyance AI, "Plateforme Data Journeys," relyance.ai Les opérations de jour deux, des mises à niveau à l'application des politiques, épuisent la capacité d'ingénierie et élèvent les risques. Les trois quarts des organisations signalent des problèmes opérationnels, tandis que 82% peinent à accorder aux développeurs un accès sécurisé aux clusters. Les fournisseurs répondent par l'automatisation et les services gérés, mais la courbe d'apprentissage continue de freiner le marché des logiciels de clustering, en particulier pour les PME qui manquent de ressources DevOps approfondies.

Préoccupations en Matière de Sécurité des Données et de Conformité dans les Clusters Multi-Locataires

Les clusters partagés augmentent les surfaces d'attaque et compliquent l'isolation des données. Axis Bank a investi dans des modèles hybrides pour satisfaire les attentes des régulateurs tout en tirant parti des avantages du clustering. Les mandats réglementaires tels que le RGPD imposent un suivi strict de la traçabilité des données. La plateforme Data Journeys de Relyance AI visualise les flux pour aider les entreprises à démontrer leur conformité. Malgré les progrès des fournisseurs, les lacunes en matière de gouvernance allongent encore les cycles de vente et ralentissent l'adoption dans les secteurs fortement réglementés du marché des logiciels de clustering.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Plateforme : La Prédominance de l'Open Source Persiste

Les plateformes Linux/Unix représentaient une part de 53,15% car les entreprises privilégient les cadres ouverts qui évitent la dépendance à un fournisseur et minimisent les coûts de licence. Red Hat a doublé son chiffre d'affaires annuel depuis son acquisition par IBM, validant la monétisation de l'open source de niveau entreprise.

Les clusters Windows restent pertinents dans les environnements à forte empreinte Microsoft. Cependant, les coûts de licence et la personnalisation limitée du noyau modèrent l'adoption. Les plateformes de niche telles que BSD servent les institutions de recherche à la recherche de contrôles de sécurité distincts. Collectivement, la diversité des plateformes souligne la centralité du choix du système d'exploitation sur le marché des logiciels de clustering.

La Démocratisation Accélère l'Adoption par les PME

Les grandes entreprises contrôlaient 69,6% des revenus en 2024, reflétant des budgets importants et des équipes d'ingénierie expérimentées qui intègrent les logiciels de clustering dans leurs empreintes mondiales. Leurs déploiements couvrent l'analytique de la fraude, l'optimisation de la chaîne d'approvisionnement et la personnalisation omnicanale, ancrant les feuilles de route des fournisseurs.

Les petites et moyennes entreprises ont enregistré un TCAC de 12,8%, bénéficiant d'une tarification à l'usage et de portails d'orchestration simplifiés. Le clustering par ordre de rang a permis des économies de coûts d'inventaire de 47,64% pour les PME dans une étude récente. Les recherches de l'OCDE montrent que la prise de décision fondée sur les données parmi les PME a atteint 72% en 2024. À mesure que les offres clés en main se multiplient, les PME constitueront une part croissante des revenus du marché des logiciels de clustering.

La Santé et les Sciences de la Vie Dépassent les Leaders en Volume

Les technologies de l'information et les télécommunications représentaient 29,5% des revenus de 2024, grâce aux flux constants de données réseau et aux investissements des fournisseurs de services de communication dans les piles cloud natives. Les opérateurs de télécommunications déploient des logiciels de clustering pour la virtualisation des fonctions réseau, la détection des fraudes et l'analytique de l'expérience client.

Les secteurs de la santé et des sciences de la vie devraient progresser à un TCAC de 13,6%, car la surveillance des patients en temps réel et la médecine de précision reposent sur un clustering rapide. GE HealthCare co-développe des modèles génératifs avec AWS pour rationaliser les diagnostics, soulignant la demande de clusters évolutifs dans ce domaine. La banque, le commerce de détail et la fabrication continuent d'adopter des charges de travail de clustering spécialisées qui soutiennent une large diversité verticale au sein du marché des logiciels de clustering.

Les Stratégies Hybrides Redéfinissent le Contrôle des Coûts

Les déploiements cloud détenaient une part de 61,98% sur le marché des logiciels de clustering en 2024 et affichaient un TCAC de 13%, soulignant une préférence pour la capacité élastique sans dépenses d'investissement. Le modèle hybride gagne le statut d'architecture par défaut, équilibrant les capacités d'extension vers le cloud avec la cohérence des performances sur site. Près de 47% des responsables informatiques américains construisent l'IA générative sur site pour maîtriser les frais cloud croissants. [4]Lenovo Press, "Sur Site vs Cloud : Coût Total de Possession de l'IA Générative," lenovopress.lenovo.com/lp2225-on-premise-vs-cloud-generative-ai-total-cost-of-ownership À mesure que l'économie évolue, les entreprises réévaluent continuellement le placement des charges de travail et maintiennent des empreintes de clustering flexibles.

Les clusters sur site restent essentiels là où les lois sur la résidence des données imposent un traitement local. Les organisations exploitent des accélérateurs sur site pour l'inférence d'IA sensible à la latence, puis transfèrent les tâches d'entraînement intensives en calcul vers les hyperscalers. Cette portabilité des charges de travail soutient des flux de revenus diversifiés au sein du marché des logiciels de clustering.

Analyse Géographique

L'Amérique du Nord représentait 37,95% des revenus du marché des logiciels de clustering en 2024, portée par une adoption profonde du cloud et un écosystème robuste d'hyperscalers, de fabricants de puces et d'innovateurs logiciels. Les États-Unis à eux seuls ont dépensé massivement dans l'infrastructure d'IA, comme en témoigne le chiffre d'affaires annuel 2024 d'AMD de 25,8 milliards USD, avec des ventes de centres de données en hausse de 69% d'une année sur l'autre. La stratégie numérique fédérale du Canada et la numérisation manufacturière du Mexique soutiennent les adoptions régionales. La croissance se stabilise à mesure que les entreprises pionnières passent de l'expansion à l'optimisation, mais la demande en IA continue de renouveler les dépenses.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 13,2%, portée par la Chine, le Japon et l'Inde. Le lancement par NEC de modèles d'IA générative haute vitesse intégrant le clustering illustre l'innovation indigène. L'accélération de 39% des revenus cloud de SAP dans la région Asie-Pacifique et Japon signale un fort appétit des entreprises pour le calcul évolutif. Les fabricants de l'ASEAN déploient des clusters en périphérie pour améliorer l'efficacité de la production, tandis que les mineurs australiens utilisent le clustering pour gérer les données de capteurs provenant de sites distants.

L'Europe affiche une croissance régulière portée par les mandats de souveraineté des données et l'automatisation industrielle. Les groupes automobiles allemands installent des clusters en périphérie sur les lignes d'assemblage, tandis que les institutions financières britanniques utilisent l'analytique en cluster pour accélérer les informations sur les clients. La Russie, malgré les contraintes géopolitiques, investit dans des clusters cloud souverains. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent naissants mais s'accélèrent à mesure que la connectivité s'améliore et que les budgets de numérisation du secteur public augmentent. Les fournisseurs multinationaux localisent leurs offres pour exploiter ces poches émergentes du marché des logiciels de clustering.

Paysage Concurrentiel

Le marché des logiciels de clustering est modérément fragmenté, mais la consolidation s'intensifie. L'acquisition de Run:ai par NVIDIA pour 700 millions USD renforce son orchestration GPU et signale un glissement vers des piles verticalement intégrées couplant le matériel avec le middleware de clustering. L'intégration de HashiCorp par IBM renforce le positionnement dans le cloud hybride en ajoutant l'infrastructure en tant que code et des capacités de confiance zéro. L'activité d'acquisition souligne que la profondeur de l'écosystème, et non les fonctionnalités ponctuelles, guide les décisions d'achat.

La concurrence se concentre sur la performance, l'opérabilité et l'intégration. Le clustering liquide automatique de Databricks réduit la charge de réglage et divise par dix la latence des requêtes pour les clients tests, illustrant comment l'automatisation différencie. Arista Networks marie réseau et clustering en intégrant l'équilibrage de charge directement dans son système d'exploitation EOS. Les entrants axés sur la périphérie conçoivent un clustering léger pour les appareils contraints, saisissant des espaces blancs dans les clouds en périphérie de la fabrication et des télécommunications.

Les pipelines d'innovation restent actifs. Les dépôts de brevets autour de l'orchestration de services en périphérie distribuée sont en croissance, IBM obtenant des droits pour la fourniture de services à accès multiple qui pourraient étendre le clustering aux stations de base 5G. Des avancées académiques telles que l'algorithme de clustering Torque précis à 97,7% de l'Université de Technologie de Sydney laissent entrevoir de futurs bonds de performance. Les fournisseurs qui intègrent ces avancées dans des produits conviviaux façonneront la trajectoire future du marché des logiciels de clustering.

Leaders du Secteur des Logiciels de Clustering

Microsoft Corporation

Amazon Web Services, Inc.

Google LLC

IBM Corporation

Cloudera, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Databricks a annoncé le Clustering Liquide Automatique en préversion publique, permettant l'optimisation automatisée des colonnes de clustering sur les tables Unity Catalog et offrant des requêtes jusqu'à 10 fois plus rapides.

- Mai 2025 : Arctera a lancé InfoScale pour fournir une résilience des données en temps réel pour les clusters hybrides et multi-cloud.

- Mars 2025 : Clearwater Analytics a finalisé l'acquisition d'Enfusion pour 1,5 milliard USD, intégrant les opérations d'investissement de bout en bout sur une seule plateforme cloud.

- Mars 2025 : Progress a acquis ShareFile pour 875 millions USD, ajoutant une plateforme de collaboration documentaire pilotée par l'IA qui approfondit son portefeuille de clustering.

Portée du Rapport sur le Marché Mondial des Logiciels de Clustering

| Windows |

| Linux / Unix |

| Autres Plateformes (macOS, BSD, etc.) |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Technologies de l'Information et Télécommunications |

| Banque, Services Financiers et Assurance (BFSI) |

| Santé et Sciences de la Vie |

| Commerce de Détail et Commerce Électronique |

| Fabrication |

| Autres Secteurs d'Utilisation Finale |

| Sur site |

| Cloud |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par Plateforme | Windows | ||

| Linux / Unix | |||

| Autres Plateformes (macOS, BSD, etc.) | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Secteur d'Utilisation Finale | Technologies de l'Information et Télécommunications | ||

| Banque, Services Financiers et Assurance (BFSI) | |||

| Santé et Sciences de la Vie | |||

| Commerce de Détail et Commerce Électronique | |||

| Fabrication | |||

| Autres Secteurs d'Utilisation Finale | |||

| Par Déploiement | Sur site | ||

| Cloud | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Qu'est-ce qu'un logiciel de clustering ?

Un logiciel de clustering est un middleware qui relie plusieurs serveurs ou nœuds afin qu'ils fonctionnent comme un seul système logique, offrant une haute disponibilité, un équilibrage de charge et un traitement parallèle pour les charges de travail intensives en données.

À quelle vitesse le marché des logiciels de clustering croît-il ?

La taille du marché des logiciels de clustering devrait s'étendre de 6,91 milliards USD en 2025 à 12,52 milliards USD d'ici 2030 à un TCAC de 12,63%.

Quels secteurs stimulent l'adoption la plus rapide ?

La santé et les sciences de la vie mènent la croissance avec un TCAC de 13,6% car l'analytique des patients en temps réel et les modèles d'IA générative nécessitent des clusters de calcul évolutifs.

Pourquoi les petites et moyennes entreprises adoptent-elles le clustering ?

Les offres délivrées via le cloud et les interfaces de gestion simplifiées permettent aux PME de réaliser des avantages tels que des économies de coûts d'inventaire de 47,64% avec un retour sur investissement en environ.

Quel rôle joue Kubernetes sur ce marché ?

Kubernetes orchestre 97,42% des clusters de production, en faisant la norme pour la gestion des charges de travail conteneurisées dans des environnements multi-clusters.

Quel est le principal obstacle à un déploiement plus large ?

Soixante-seize pour cent des utilisateurs citent la complexité du déploiement et des opérations comme le plus grand obstacle, stimulant la demande d'automatisation et de services gérés.

Dernière mise à jour de la page le: