Tamanho e Participação do Mercado de Software de Clustering

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

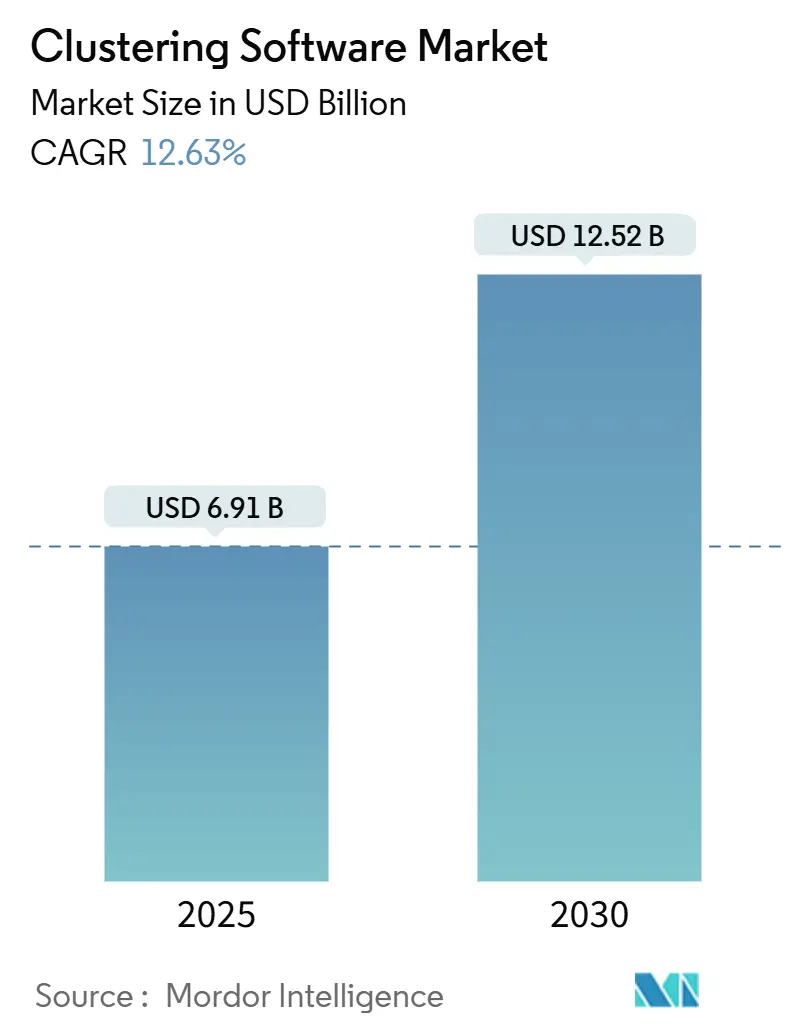

| Tamanho do Mercado (2025) | 6.91 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.52 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.63% CAGR |

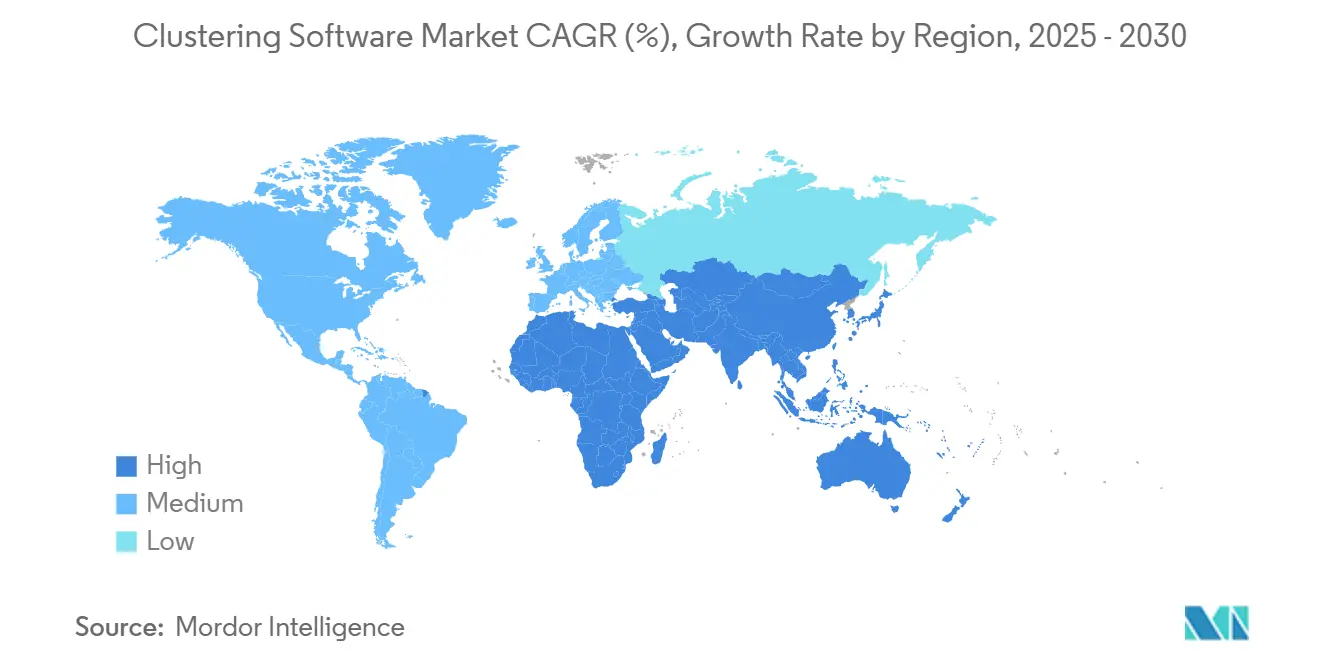

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Clustering por Mordor Intelligence

O mercado de software de clustering é estimado em USD 6,91 bilhões em 2025 e deve atingir USD 12,52 bilhões até 2030, a um CAGR de 12,63% durante o período de previsão. A expansão reflete a migração das empresas para arquiteturas de computação distribuída capazes de processar as crescentes cargas de trabalho de IA e análises em tempo real. A transformação nativa em nuvem, a expansão das implantações de borda e a necessidade de clusters de computação elástica são os principais impulsionadores do crescimento. Os fornecedores que incorporam orquestração em pilhas de IA ganham vantagem à medida que as organizações modernizam simultaneamente aplicações legadas e aceleram novas iniciativas de IA. A concorrência acirrada está levando os fornecedores a aprimorar a integração de ecossistemas, simplificar a implantação e fortalecer os controles de segurança, criando assim um impulso adicional no mercado de software de clustering.

Principais Conclusões do Relatório

- Por implantação, as soluções baseadas em nuvem capturaram 61,98% da participação do mercado de software de clustering em 2024, enquanto se expandiam a um CAGR de 13,00% até 2030.

- Por tamanho de organização, as grandes empresas detinham 69,6% da participação do mercado de software de clustering em 2024, enquanto as pequenas e médias empresas registraram o CAGR mais rápido de 12,8% até 2030.

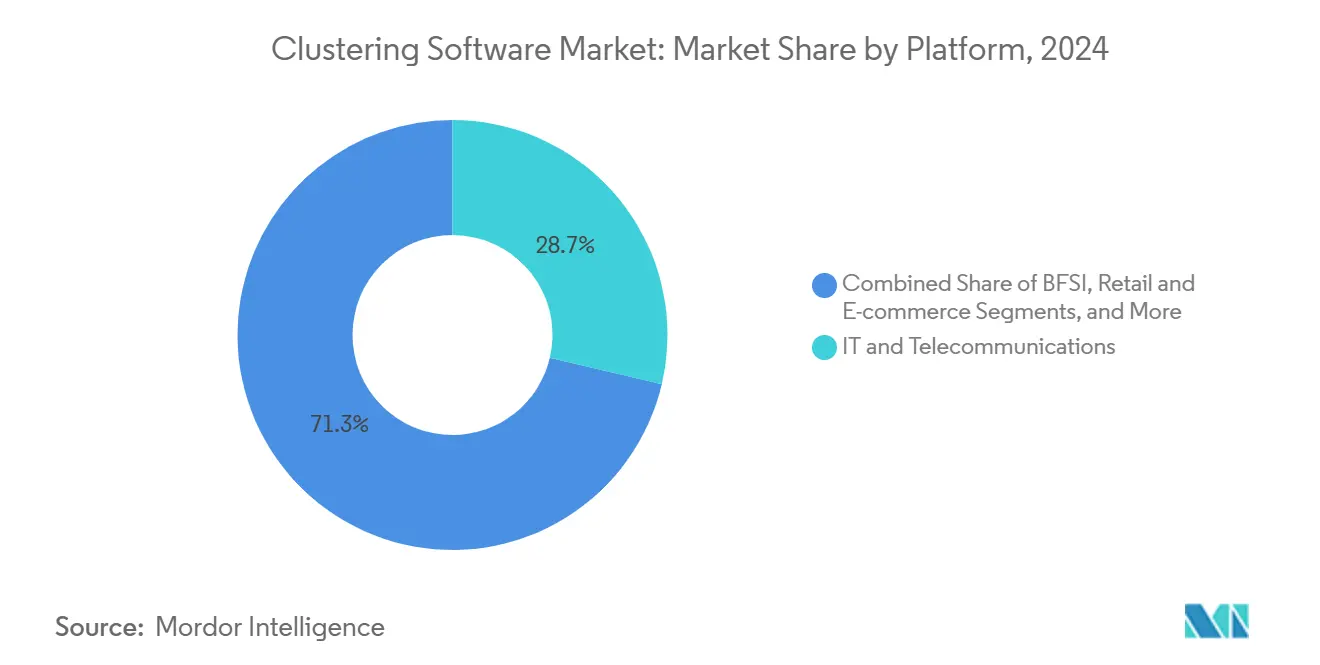

- Por setor de uso final, TI e Telecomunicações comandaram uma participação de receita de 29,5% em 2024, e o setor de Saúde e Ciências da Vida está projetado para crescer a um CAGR de 13,6% até 2030.

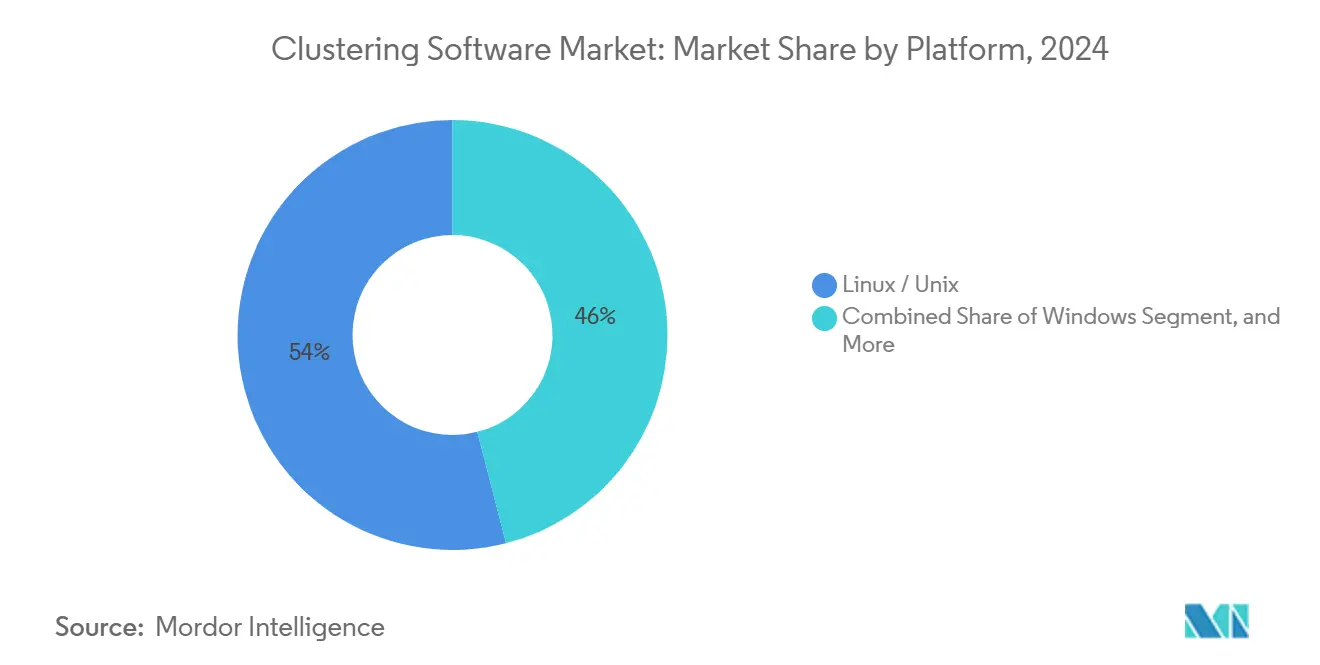

- Por plataforma, Linux/Unix liderou com 53,15% de participação em 2024 e avança a um CAGR de 12,9%.

- Por geografia, a América do Norte manteve uma participação de 37,95% em 2024, enquanto a Ásia-Pacífico está no caminho para um CAGR de 13,2% até 2030.

Tendências e Perspectivas do Mercado Global de Software de Clustering

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de análises de big data | +2.8% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento de arquiteturas nativas em nuvem | +3.2% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda por alta disponibilidade e balanceamento de carga | +2.1% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Expansão de cargas de trabalho de IA/ML | +2.9% | Global com rápida adoção na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Clusters de borda para análises em tempo real | +1.8% | Ásia-Pacífico como núcleo migrando para a América do Norte | Longo prazo (≥ 4 anos) |

| Frameworks de código aberto e tecnologia soberana | +1.4% | Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento de Arquiteturas Nativas em Nuvem e Adoção do Kubernetes

O Kubernetes gerencia clusters de produção significativos, refletindo seu status como orquestrador padrão para cargas de trabalho em contêineres. Mais de 56% das empresas operam mais de 10 clusters, multiplicando a complexidade de gerenciamento e impulsionando a demanda por software de clustering robusto. Os fornecedores que simplificam a governança de múltiplos clusters atraem investimentos, evidenciados pela Série C de USD 75 milhões da Spectro Cloud e pelo crescimento de receita recorrente de três dígitos. [1]Spectro Cloud, "Estado do Kubernetes em Produção 2024," spectrocloud.com A otimização automatizada de clustering oferece ganhos de desempenho notáveis, com usuários da Databricks registrando consultas até 10 vezes mais rápidas após ativar o clustering líquido. A combinação de melhoria de desempenho e controle de custos reforça o clustering nativo em nuvem como a abordagem de implantação dominante no mercado de software de clustering.

Expansão de Cargas de Trabalho de IA/ML que Exigem Treinamento Distribuído

Os grandes modelos de linguagem geram conjuntos de dados em escala de petabytes que devem ser processados em clusters de GPU. A IBM registrou USD 6 bilhões em receita de IA no primeiro trimestre de 2025, um testemunho da crescente demanda por infraestrutura. O gerenciador de código aberto GPUStack permite que as organizações formem clusters unificados a partir de marcas mistas de GPU, reduzindo as barreiras de entrada para cargas de trabalho avançadas de IA. [2]Databricks, "Clustering Líquido Automático," databricks.comOs prestadores de serviços de saúde ilustram o benefício: o clustering de pacientes para otimização da terapia do autismo melhorou os resultados clínicos enquanto encurtava os ciclos de intervenção. À medida que as organizações adicionam cargas de trabalho de IA generativa, o mercado de software de clustering experimenta uma valorização sustentada proveniente dos requisitos de treinamento distribuído.

Adoção Crescente de Análises de Big Data e Necessidade de Clusters de Computação Escaláveis

Os fabricantes dependem de clusters de borda para processar dados de máquinas localmente para manutenção preditiva. A Siemens Industrial Edge permite análises na fonte, reduzindo a latência e aumentando a eficiência da produção. As instituições financeiras demonstram o valor econômico: o Regions Bank melhorou a detecção de fraudes em 95% e economizou USD 10 milhões anualmente usando análises em cluster. Essas conquistas ilustram como clusters escaláveis transformam dados operacionais brutos em insights acionáveis, integrando o mercado de software de clustering nos roteiros de modernização empresarial.

Demanda Crescente por Alta Disponibilidade e Balanceamento de Carga em Aplicações Empresariais

Os usuários esperam tempo de atividade significativo, pressionando as equipes de TI a implantar failover automático e balanceamento de carga. A Arista Networks incorporou o balanceamento de carga em cluster em seu EOS Smart AI Suite para distribuir o tráfego de IA de forma inteligente. O United Overseas Bank alcançou disponibilidade significativa de caixa em caixas eletrônicos enquanto reduzia as viagens de reabastecimento em 30% usando otimização em cluster. À medida que as aplicações de missão crítica migram para microsserviços, o mercado de software de clustering ganha impulso com empresas que precisam garantir serviço contínuo sob cargas variáveis.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Global | Prazo de Impacto |

|---|---|---|---|

| Complexidade de implantação e gerenciamento | -1.9% | Global com ênfase em PMEs | Curto prazo (≤ 2 anos) |

| Segurança de dados e conformidade em multilocatário | -1.4% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Escassez de habilidades em programação paralela | -1.1% | Mundial com impacto em mercados emergentes | Longo prazo (≥ 4 anos) |

| Custos crescentes de licenciamento para ferramentas proprietárias | -0.8% | Empresas da América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Complexidade de Implantação e Gerenciamento de Ambientes em Cluster

Embora a adoção do Kubernetes seja ampla, 76% dos usuários reconhecem que a complexidade retarda os projetos. [3]Fonte: Relyance AI, "Plataforma Data Journeys," relyance.aiAs operações do dia a dia, desde atualizações até a aplicação de políticas, consomem a capacidade de engenharia e elevam os riscos. Três quartos das organizações relatam problemas operacionais, enquanto 82% têm dificuldade em conceder aos desenvolvedores acesso seguro ao cluster. Os fornecedores respondem com automação e serviços gerenciados, mas a curva de aprendizado continua a restringir o mercado de software de clustering, especialmente para PMEs que carecem de recursos profundos de DevOps.

Preocupações com Segurança de Dados e Conformidade em Clusters Multilocatários

Os clusters compartilhados aumentam as superfícies de ataque e complicam o isolamento de dados. O Axis Bank investiu em modelos híbridos para satisfazer as expectativas dos reguladores enquanto aproveitava os benefícios do clustering. Mandatos regulatórios como o GDPR obrigam o rastreamento rigoroso da linhagem de dados. A plataforma Data Journeys da Relyance AI visualiza os fluxos para ajudar as empresas a demonstrar conformidade. Apesar do progresso dos fornecedores, as lacunas de governança ainda prolongam os ciclos de vendas e retardam a adoção em setores altamente regulamentados do mercado de software de clustering.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: A Liderança do Código Aberto Persiste

As plataformas Linux/Unix representaram uma participação de 53,15% porque as empresas preferem frameworks abertos que evitam a dependência de fornecedor e minimizam os custos de licenciamento. A Red Hat dobrou a receita anual desde sua aquisição pela IBM, validando a monetização de código aberto de nível empresarial.

Os clusters Windows mantêm relevância em ambientes com ampla presença da Microsoft. No entanto, os custos de licenciamento e a personalização limitada do kernel moderam a adoção. Plataformas de nicho como BSD atendem a instituições de pesquisa que buscam controles de segurança distintos. Coletivamente, a diversidade de plataformas sublinha a centralidade da escolha do sistema operacional no mercado de software de clustering.

A Democratização Acelera a Adoção pelas PMEs

As grandes empresas controlaram 69,6% da receita em 2024, refletindo orçamentos robustos e equipes de engenharia experientes que integram software de clustering em suas operações globais. Suas implementações abrangem análises de fraude, otimização da cadeia de suprimentos e personalização omnicanal, ancorando os roteiros dos fornecedores.

As pequenas e médias empresas registraram um CAGR de 12,8%, beneficiando-se de preços por uso e portais de orquestração simplificados. O clustering por ordem de classificação proporcionou uma economia de 47,64% nos custos de estoque para PMEs em um estudo recente. A pesquisa da OCDE mostra que a tomada de decisão baseada em dados entre as PMEs atingiu 72% em 2024. À medida que as ofertas prontas para uso proliferam, as PMEs constituirão uma fatia crescente de receita do mercado de software de clustering.

Saúde e Ciências da Vida Superam os Líderes em Volume

TI e Telecomunicações responderam por 29,5% da receita de 2024, graças aos fluxos constantes de dados de rede e ao investimento dos provedores de serviços em nuvem em pilhas nativas em nuvem. As operadoras de telecomunicações implantam software de clustering para virtualização de funções de rede, detecção de fraudes e análises de experiência do cliente.

Os setores de Saúde e Ciências da Vida estão projetados para avançar a um CAGR de 13,6%, pois o monitoramento de pacientes em tempo real e a medicina de precisão dependem de clustering rápido. A GE HealthCare está co-desenvolvendo modelos generativos com a AWS para agilizar diagnósticos, sublinhando a demanda por clusters escaláveis no domínio. Serviços bancários, varejo e manufatura continuam a adotar cargas de trabalho de clustering especializadas que sustentam ampla diversidade vertical dentro do mercado de software de clustering.

Estratégias Híbridas Redefinem o Controle de Custos

As implantações em nuvem detinham uma participação de 61,98% no mercado de software de clustering em 2024 e entregaram um CAGR de 13%, destacando uma preferência por capacidade elástica sem despesas de capital. O modelo híbrido está ganhando status como arquitetura padrão, equilibrando capacidades de expansão para a nuvem com consistência de desempenho local. Quase 47% dos líderes de TI dos EUA estão construindo IA generativa localmente para conter os crescentes custos de nuvem. [4]Lenovo Press, "Local vs Nuvem: Custo Total de Propriedade de IA Generativa," lenovopress.lenovo.com/lp2225-on-premise-vs-cloud-generative-ai-total-cost-of-ownershipÀ medida que a economia evolui, as empresas reavaliando continuamente o posicionamento das cargas de trabalho e mantêm footprints de clustering flexíveis.

Os clusters locais permanecem essenciais onde as leis de residência de dados exigem processamento local. As organizações aproveitam aceleradores locais para inferência de IA sensível à latência e, em seguida, transferem trabalhos de treinamento intensivos em computação para hiperescaladores. Essa portabilidade de carga de trabalho sustenta fluxos de receita diversificados dentro do mercado de software de clustering.

Análise Geográfica

A América do Norte respondeu por 37,95% da receita do mercado de software de clustering em 2024, impulsionada pela profunda adoção de nuvem e por um ecossistema robusto de hiperescaladores, fabricantes de chips e inovadores de software. Os Estados Unidos sozinhos investiram pesadamente em infraestrutura de IA, conforme refletido na receita anual de USD 25,8 bilhões da AMD em 2024, com vendas de data centers crescendo 69% em relação ao ano anterior. A estratégia digital federal do Canadá e a digitalização da manufatura no México sustentam as adoções regionais. O crescimento está se estabilizando à medida que as empresas pioneiras mudam da expansão para a otimização, mas a demanda por IA continua a renovar os gastos.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 13,2%, liderada pela China, Japão e Índia. O lançamento pela NEC de modelos de IA generativa de alta velocidade que incorporam clustering ilustra a inovação indígena. A aceleração de 39% na receita de nuvem da SAP na região Ásia-Pacífico e Japão sinaliza um forte apetite das empresas por computação escalável. Os fabricantes da ASEAN implantam clusters de borda para aumentar a eficiência da produção, enquanto os mineradores australianos utilizam clustering para gerenciar dados de sensores de locais remotos.

A Europa apresenta crescimento consistente impulsionado por mandatos de soberania de dados e automação industrial. Os grupos automotivos alemães instalam clusters de borda nas linhas de montagem, enquanto as instituições financeiras do Reino Unido usam análises em cluster para acelerar os insights dos clientes. A Rússia, apesar das restrições geopolíticas, investe em clusters de nuvem soberana. A América do Sul, o Oriente Médio e a África permanecem incipientes, mas aceleram à medida que a conectividade melhora e os orçamentos de digitalização do setor público aumentam. Os fornecedores multinacionais localizam suas ofertas para aproveitar esses bolsões emergentes do mercado de software de clustering.

Cenário Competitivo

O mercado de software de clustering é moderadamente fragmentado, mas a consolidação está se intensificando. A aquisição de USD 700 milhões da Run:ai pela NVIDIA reforça sua orquestração de GPU e sinaliza uma mudança em direção a pilhas verticalmente integradas que acoplam hardware com middleware de clustering. A integração da HashiCorp pela IBM fortalece o posicionamento em nuvem híbrida ao adicionar infraestrutura como código e capacidades de confiança zero. A atividade de aquisições ressalta a premissa de que a profundidade do ecossistema, e não recursos pontuais, impulsiona as decisões de compra.

A concorrência centra-se em desempenho, operabilidade e integração. O clustering líquido automático da Databricks reduz a sobrecarga de ajuste e corta a latência de consulta em dez vezes para clientes de teste, ilustrando como a automação diferencia. A Arista Networks une redes e clustering ao incorporar o balanceamento de carga diretamente em seu sistema operacional EOS. Os participantes focados em borda projetam clustering leve para dispositivos com restrições, aproveitando espaços em branco em nuvens de borda de manufatura e telecomunicações.

Os pipelines de inovação permanecem ativos. Os depósitos de patentes em torno da orquestração de serviços de borda distribuída estão crescendo, com a IBM garantindo direitos para entrega de serviços de acesso múltiplo que poderiam estender o clustering a estações base 5G. Avanços acadêmicos como o algoritmo de clustering Torque com 97,7% de precisão da Universidade de Tecnologia de Sydney sugerem futuros saltos de desempenho. Os fornecedores que incorporarem esses avanços em produtos fáceis de usar moldarão a trajetória futura do mercado de software de clustering.

Líderes do Setor de Software de Clustering

Microsoft Corporation

Amazon Web Services, Inc.

Google LLC

IBM Corporation

Cloudera, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Databricks anunciou o Clustering Líquido Automático em pré-visualização pública, permitindo a otimização automatizada de colunas de clustering em tabelas do Unity Catalog e entregando consultas até 10 vezes mais rápidas.

- Maio de 2025: A Arctera lançou o InfoScale para fornecer resiliência de dados em tempo real para clusters híbridos e multinuvem.

- Março de 2025: A Clearwater Analytics concluiu a aquisição de USD 1,5 bilhão da Enfusion, integrando operações de investimento de ponta a ponta em uma única plataforma em nuvem.

- Março de 2025: A Progress adquiriu o ShareFile por USD 875 milhões, adicionando uma plataforma de colaboração de documentos baseada em IA que aprofunda seu portfólio de clustering.

Escopo do Relatório Global do Mercado de Software de Clustering

| Windows |

| Linux/Unix |

| Outras Plataformas (macOS, BSD, etc.) |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| TI e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Outros Setores de Uso Final |

| Local |

| Nuvem |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Plataforma | Windows | ||

| Linux/Unix | |||

| Outras Plataformas (macOS, BSD, etc.) | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor de Uso Final | TI e Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Outros Setores de Uso Final | |||

| Por Implantação | Local | ||

| Nuvem | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

O que é software de clustering?

O software de clustering é um middleware que conecta múltiplos servidores ou nós para que operem como um único sistema lógico, oferecendo alta disponibilidade, balanceamento de carga e processamento paralelo para cargas de trabalho intensivas em dados.

Com que rapidez o mercado de software de clustering está crescendo?

O tamanho do mercado de software de clustering está projetado para se expandir de USD 6,91 bilhões em 2025 para USD 12,52 bilhões até 2030 a um CAGR de 12,63%.

Quais setores estão impulsionando a adoção mais rápida?

Saúde e Ciências da Vida lidera o crescimento com um CAGR de 13,6% porque as análises de pacientes em tempo real e os modelos de IA generativa exigem clusters de computação escaláveis.

Por que as pequenas e médias empresas estão adotando clustering?

As ofertas entregues em nuvem e as interfaces de gerenciamento simplificadas permitem que as PMEs realizem benefícios como economia de 47,64% nos custos de estoque com retorno em aproximadamente.

Qual é o papel do Kubernetes neste mercado?

O Kubernetes orquestra 97,42% dos clusters de produção, tornando-o o padrão para gerenciar cargas de trabalho em contêineres em ambientes de múltiplos clusters.

Qual é a principal barreira para uma implantação mais ampla?

Setenta e seis por cento dos usuários citam a complexidade de implantação e operacional como o maior obstáculo, impulsionando a demanda por automação e serviços gerenciados.

Página atualizada pela última vez em: