Clustering Software Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

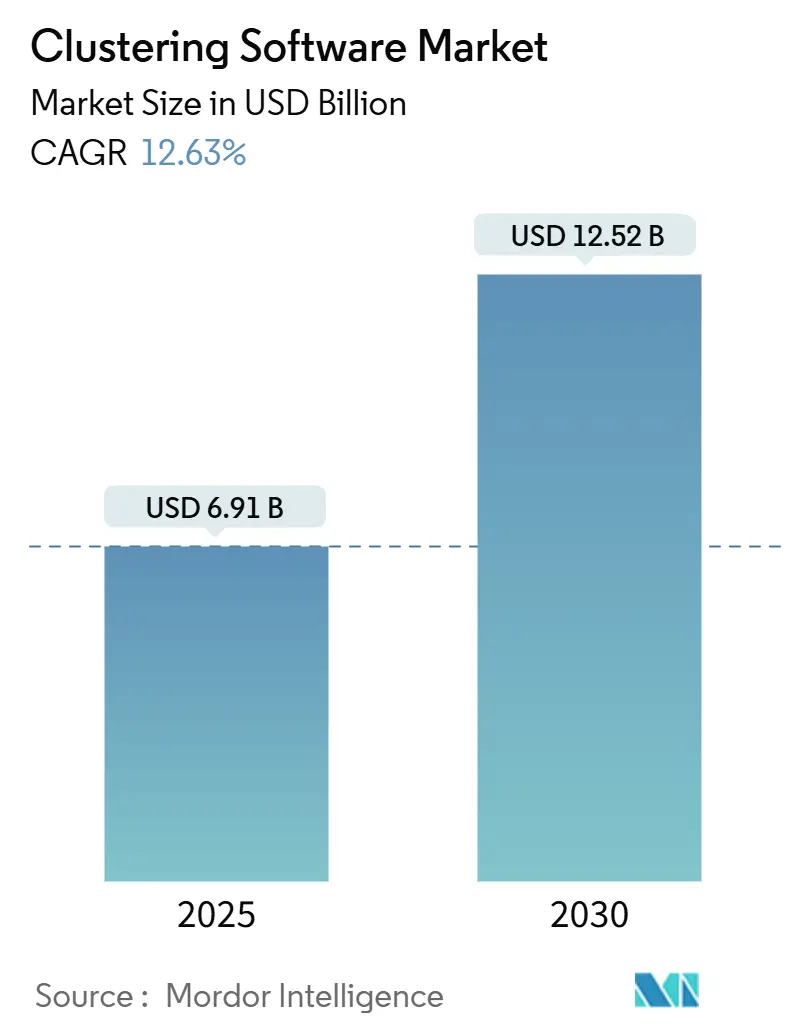

| Marktgröße (2025) | 6.91 Milliarden US-Dollar |

| Marktgröße (2030) | 12.52 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.63% CAGR |

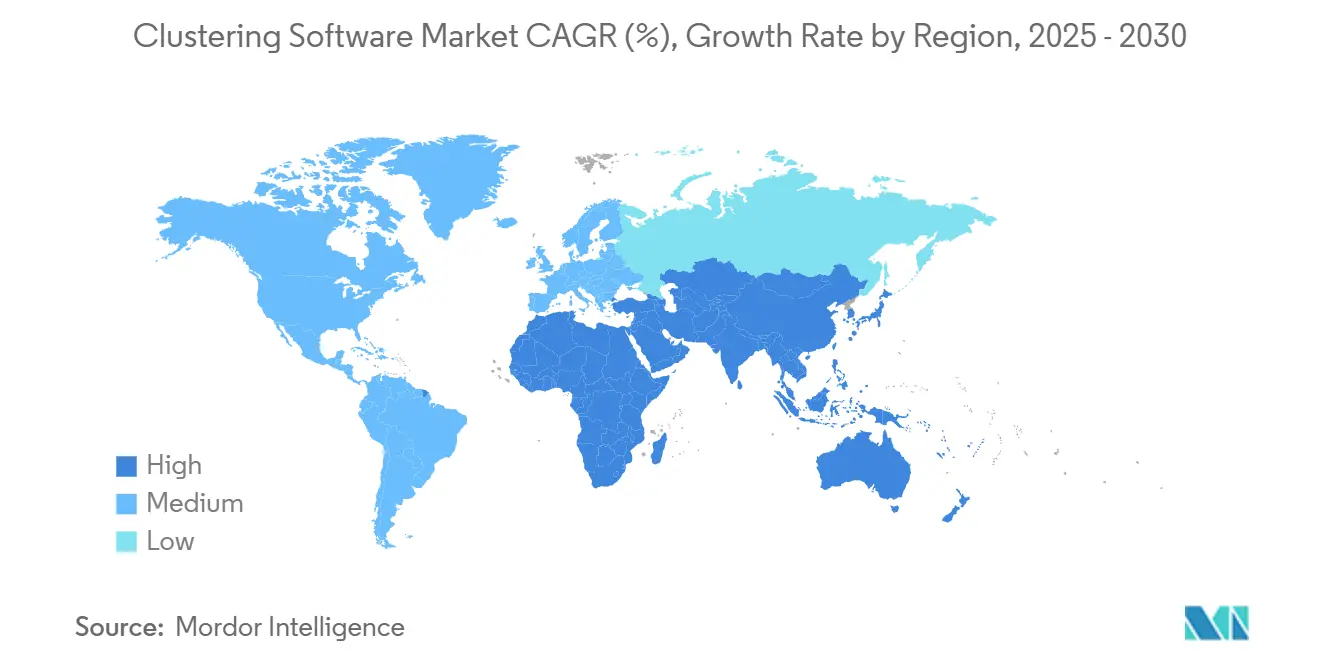

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Clustering Software Marktanalyse von Mordor Intelligence

Der Clustering Software Markt wird im Jahr 2025 auf 6,91 Milliarden USD geschätzt und soll bis 2030 einen Wert von 12,52 Milliarden USD erreichen, bei einer CAGR von 12,63 % während des Prognosezeitraums. Die Expansion spiegelt die Migration von Unternehmen zu verteilten Computerarchitekturen wider, die die zunehmenden Arbeitslasten von KI und Echtzeit-Analysen verarbeiten können. Cloud-native Transformation, die Ausweitung von Edge-Deployments und der Bedarf an elastischen Compute-Clustern sind die primären Wachstumstreiber. Anbieter, die Orchestrierung in KI-Stacks einbetten, verschaffen sich einen Vorteil, da Unternehmen gleichzeitig Legacy-Anwendungen modernisieren und neue KI-Initiativen beschleunigen. Verstärkter Wettbewerb treibt Anbieter dazu an, die Ökosystemintegration zu verbessern, die Bereitstellung zu vereinfachen und Sicherheitskontrollen zu stärken, wodurch zusätzlicher Schwung im Clustering Software Markt entsteht.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellung erfassten cloudbasierte Lösungen im Jahr 2024 einen Marktanteil von 61,98 % am Clustering Software Markt und expandierten bis 2030 mit einer CAGR von 13,00 %.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Marktanteil von 69,6 % am Clustering Software Markt, während kleine und mittelständische Unternehmen die schnellste CAGR von 12,8 % bis 2030 verzeichneten.

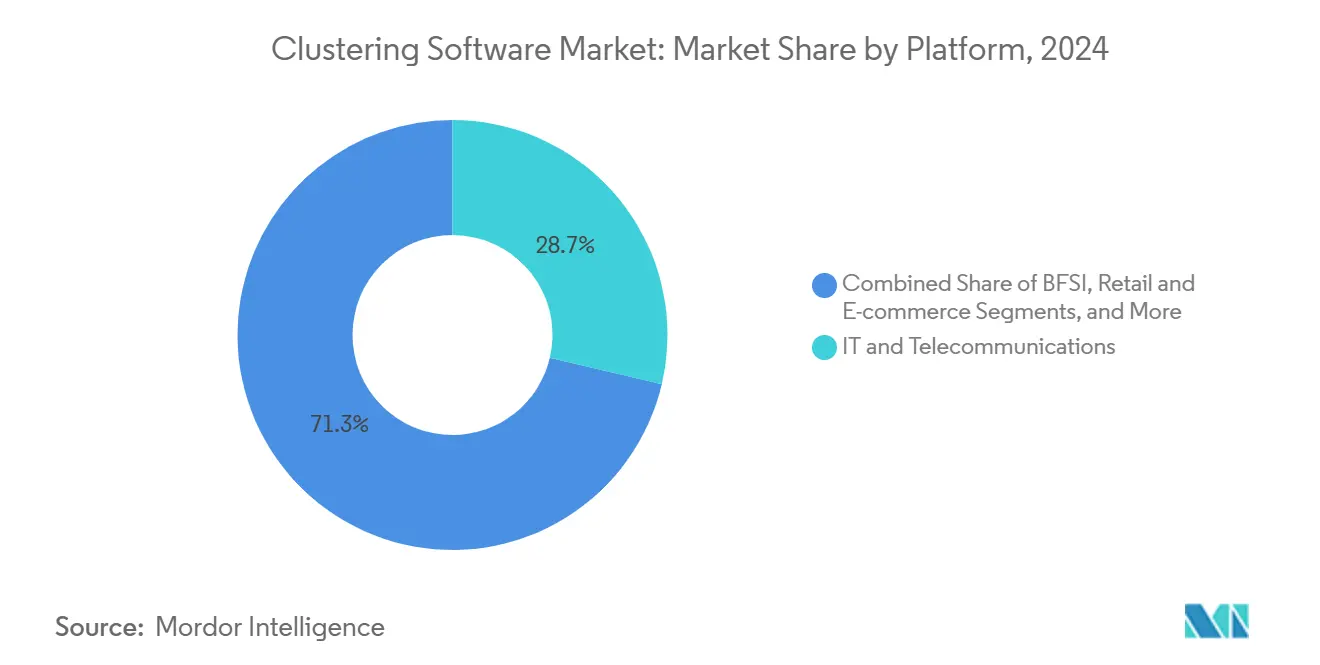

- Nach Endverbrauchsbranche entfiel auf IT und Telekommunikation im Jahr 2024 ein Umsatzanteil von 29,5 %, und der Sektor Gesundheitswesen und Biowissenschaften soll bis 2030 mit einer CAGR von 13,6 % wachsen.

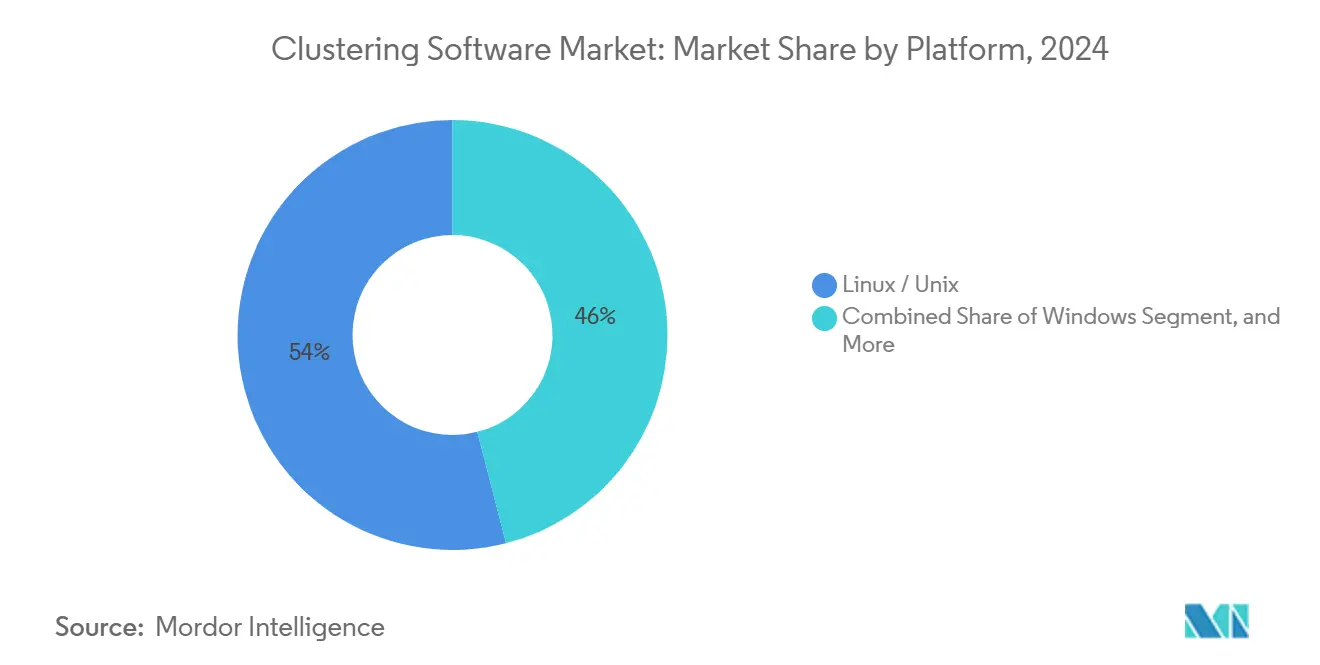

- Nach Plattform führte Linux/Unix mit einem Anteil von 53,15 % im Jahr 2024 und verzeichnet eine CAGR von 12,9 %.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 37,95 %, während Asien-Pazifik auf dem Weg zu einer CAGR von 13,2 % bis 2030 ist.

Globale Trends und Erkenntnisse zum Clustering Software Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung von Big-Data-Analysen | +2.8% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum cloud-nativer Architekturen | +3.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Hochverfügbarkeit und Lastverteilung | +2.1% | Nordamerika und Europäische Union | Mittelfristig (2–4 Jahre) |

| Ausweitung von KI- und ML-Arbeitslasten | +2.9% | Global mit schnellem Wachstum in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Edge-Cluster für Echtzeit-Analysen | +1.8% | Asien-Pazifik als Kern, Verlagerung nach Nordamerika | Langfristig (≥ 4 Jahre) |

| Open-Source-Frameworks und souveräne Technologie | +1.4% | Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum cloud-nativer Architekturen und Kubernetes-Adoption

Kubernetes verwaltet bedeutende Produktionscluster und spiegelt damit seinen Status als Standard-Orchestrator für Container-Arbeitslasten wider. Mehr als 56 % der Unternehmen betreiben über 10 Cluster, was die Verwaltungskomplexität vervielfacht und die Nachfrage nach robuster Clustering Software antreibt. Anbieter, die Multi-Cluster-Governance vereinfachen, ziehen Investitionen an, wie Spectro Clouds Series-C-Finanzierung in Höhe von 75 Millionen USD und dreistelliges Wachstum bei wiederkehrenden Umsätzen belegen. [1]Spectro Cloud, „State of Production Kubernetes 2024”, spectrocloud.com Automatisierte Clustering-Optimierung liefert spürbare Leistungsgewinne, wobei Databricks-Nutzer nach Aktivierung des Liquid-Clusterings bis zu 10-mal schnellere Abfragen verzeichnen. Die Kombination aus Leistungsverbesserung und Kostenkontrolle festigt cloud-natives Clustering als dominanten Bereitstellungsansatz im Clustering Software Markt.

Ausweitung von KI- und ML-Arbeitslasten mit Bedarf an verteiltem Training

Große Sprachmodelle erzeugen Datensätze im Petabyte-Maßstab, die über GPU-Cluster verarbeitet werden müssen. IBM buchte im ersten Quartal 2025 einen KI-Umsatz von 6 Milliarden USD, ein Beleg für die stark steigende Infrastrukturnachfrage. GPUStacks Open-Source-Manager ermöglicht es Unternehmen, einheitliche Cluster aus gemischten GPU-Marken zu bilden, und senkt damit die Einstiegshürden für anspruchsvolle KI-Arbeitslasten. [2]Databricks, „Automatic Liquid Clustering”, databricks.comGesundheitsdienstleister veranschaulichen den Nutzen: Patientenclusterung zur Optimierung der Autismustherapie hat klinische Ergebnisse verbessert und Interventionszyklen verkürzt. Da Unternehmen generative KI-Arbeitslasten hinzufügen, erfährt der Clustering Software Markt anhaltenden Auftrieb durch Anforderungen an verteiltes Training.

Zunehmende Nutzung von Big-Data-Analysen und Bedarf an skalierbaren Compute-Clustern

Hersteller verlassen sich auf Edge-Cluster, um Maschinendaten lokal für die vorausschauende Wartung zu verarbeiten. Siemens Industrial Edge ermöglicht Analysen an der Quelle, reduziert Latenz und steigert die Produktionseffizienz. Finanzinstitute demonstrieren den wirtschaftlichen Wert: Regions Bank verbesserte die Betrugserkennung um 95 % und sparte jährlich 10 Millionen USD durch geclusterte Analysen. Diese Erfolge veranschaulichen, wie skalierbare Cluster rohe Betriebsdaten in verwertbare Erkenntnisse umwandeln und den Clustering Software Markt in Unternehmensmodernisierungs-Roadmaps verankern.

Steigende Nachfrage nach Hochverfügbarkeit und Lastverteilung in Unternehmensanwendungen

Nutzer erwarten erhebliche Betriebszeiten und setzen IT-Teams unter Druck, automatisches Failover und Lastverteilung einzusetzen. Arista Networks hat Cluster-Lastverteilung in seine EOS Smart AI Suite integriert, um KI-Datenverkehr intelligent zu verteilen. United Overseas Bank erzielte eine signifikante Verfügbarkeit von Geldautomaten und reduzierte gleichzeitig Nachfüllfahrten um 30 % durch geclusterte Optimierung. Da geschäftskritische Anwendungen auf Microservices umsteigen, gewinnt der Clustering Software Markt an Dynamik durch Unternehmen, die kontinuierlichen Service unter variablen Lasten sicherstellen müssen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Globale Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität bei Bereitstellung und Verwaltung | -1.9% | Global mit Schwerpunkt auf KMU | Kurzfristig (≤ 2 Jahre) |

| Datensicherheit und Compliance in mandantenfähigen Umgebungen | -1.4% | Nordamerika und Europäische Union | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der parallelen Programmierung | -1.1% | Weltweit mit Auswirkungen auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Steigende Lizenzkosten für proprietäre Tools | -0.8% | Nordamerika und Europa Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Komplexität bei der Bereitstellung und Verwaltung geclusterter Umgebungen

Obwohl die Kubernetes-Adoption weit verbreitet ist, erkennen 76 % der Nutzer an, dass die Komplexität Projekte verlangsamt. [3]Quelle: Relyance AI, „Data Journeys Platform”, relyance.aiDay-Two-Operationen von Upgrades bis zur Richtliniendurchsetzung belasten die Engineering-Kapazität und erhöhen das Risiko. Drei Viertel der Unternehmen berichten von Betriebsproblemen, während 82 % Schwierigkeiten haben, Entwicklern sicheren Cluster-Zugang zu gewähren. Anbieter reagieren mit Automatisierung und verwalteten Diensten, doch die Lernkurve hemmt weiterhin den Clustering Software Markt, insbesondere für KMU, denen tiefe DevOps-Ressourcen fehlen.

Datensicherheits- und Compliance-Bedenken in mandantenfähigen Clustern

Gemeinsam genutzte Cluster vergrößern Angriffsflächen und erschweren die Datenisolierung. Axis Bank investierte in hybride Modelle, um Regulierungserwartungen zu erfüllen und gleichzeitig Clustering-Vorteile zu nutzen. Regulatorische Vorgaben wie die DSGVO verpflichten zur strikten Nachverfolgung der Datenherkunft. Die Data-Journeys-Plattform von Relyance AI visualisiert Datenflüsse, um Unternehmen bei der Compliance-Nachweisführung zu unterstützen. Trotz Fortschritten der Anbieter verlängern Governance-Lücken weiterhin Verkaufszyklen und verlangsamen die Adoption in stark regulierten Sektoren des Clustering Software Markts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Open-Source-Führerschaft bleibt bestehen

Linux/Unix-Plattformen repräsentierten einen Anteil von 53,15 %, da Unternehmen offene Frameworks bevorzugen, die Abhängigkeiten vermeiden und Lizenzkosten minimieren. Red Hat hat seinen Jahresumsatz seit der IBM-Übernahme verdoppelt, was die Monetarisierung von Open-Source-Software auf Unternehmensebene bestätigt.

Windows-Cluster bleiben in Umgebungen mit umfangreichen Microsoft-Installationen relevant. Allerdings dämpfen Lizenzkosten und begrenzte Kernel-Anpassungsmöglichkeiten die Nutzung. Nischenplattformen wie BSD dienen Forschungseinrichtungen, die besondere Sicherheitskontrollen suchen. Insgesamt unterstreicht die Plattformvielfalt die zentrale Bedeutung der Betriebssystemwahl im Clustering Software Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Demokratisierung beschleunigt die Nutzung durch KMU

Großunternehmen kontrollierten im Jahr 2024 69,6 % des Umsatzes, was auf umfangreiche Budgets und erfahrene Engineering-Teams zurückzuführen ist, die Clustering Software in ihre globalen Strukturen integrieren. Ihre Einführungen umfassen Betrugsanalysen, Lieferkettenoptimierung und Omnichannel-Personalisierung und verankern Anbieter-Roadmaps.

Kleine und mittelständische Unternehmen verzeichneten eine CAGR von 12,8 % und profitieren von nutzungsbasierter Preisgestaltung und vereinfachten Orchestrierungsportalen. Rangfolge-Clustering lieferte in einer aktuellen Studie Lagerkosteneinsparungen von 47,64 % für KMU. OECD-Forschung zeigt, dass datengestützte Entscheidungsfindung bei KMU im Jahr 2024 72 % erreichte. Da schlüsselfertige Angebote zunehmen, werden KMU einen wachsenden Umsatzanteil am Clustering Software Markt ausmachen.

Gesundheitswesen und Biowissenschaften übertreffen Volumensführer

IT und Telekommunikation machten 29,5 % des Umsatzes 2024 aus, dank konstanter Netzwerkdatenflüsse und CSP-Investitionen in cloud-native Stacks. Telekommunikationsunternehmen setzen Clustering Software für die Virtualisierung von Netzwerkfunktionen, Betrugserkennung und Kundenerfahrungsanalysen ein.

Die Sektoren Gesundheitswesen und Biowissenschaften sollen mit einer CAGR von 13,6 % wachsen, da Echtzeit-Patientenüberwachung und Präzisionsmedizin auf schnelles Clustering angewiesen sind. GE HealthCare entwickelt gemeinsam mit AWS generative Modelle zur Vereinfachung der Diagnostik, was die Nachfrage nach skalierbaren Clustern in diesem Bereich unterstreicht. Banken, Einzelhandel und Fertigung setzen weiterhin auf spezialisierte Clustering-Arbeitslasten, die eine breite vertikale Vielfalt im Clustering Software Markt aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Hybridstrategien definieren Kostenkontrolle neu

Cloud-Deployments hielten im Jahr 2024 einen Anteil von 61,98 % am Clustering Software Markt und lieferten eine CAGR von 13 %, was eine Präferenz für elastische Kapazität ohne Investitionsausgaben unterstreicht. Hybrid gewinnt als Standardarchitektur an Bedeutung und balanciert Cloud-Burst-Fähigkeiten mit der Leistungskonsistenz von On-Premise-Lösungen. Fast 47 % der US-amerikanischen IT-Führungskräfte bauen generative KI vor Ort auf, um steigende Cloud-Gebühren zu begrenzen. [4]Lenovo Press, „On-Premise vs Cloud: Generative AI Total Cost of Ownership”, lenovopress.lenovo.com/lp2225-on-premise-vs-cloud-generative-ai-total-cost-of-ownershipDa sich die wirtschaftlichen Rahmenbedingungen weiterentwickeln, bewerten Unternehmen kontinuierlich die Workload-Platzierung neu und behalten flexible Clustering-Strukturen bei.

On-Premise-Cluster bleiben unverzichtbar, wo Datenschutzgesetze eine lokale Verarbeitung vorschreiben. Unternehmen nutzen On-Premise-Beschleuniger für latenzempfindliche KI-Inferenz und verlagern dann rechenintensive Trainingsaufgaben zu Hyperscalern. Diese Workload-Portabilität erhält diversifizierte Umsatzströme im Clustering Software Markt aufrecht.

Geografische Analyse

Nordamerika machte im Jahr 2024 37,95 % des Umsatzes im Clustering Software Markt aus, angetrieben durch eine tiefe Cloud-Adoption und ein robustes Ökosystem aus Hyperscalern, Chipherstellern und Software-Innovatoren. Die Vereinigten Staaten allein investierten stark in KI-Infrastruktur, wie AMDs Jahresumsatz 2024 von 25,8 Milliarden USD belegt, mit einem Anstieg der Rechenzentrumsumsätze um 69 % im Jahresvergleich. Kanadas föderale Digitalstrategie und Mexikos Fertigungsdigitalisierung stützen die regionale Adoption. Das Wachstum stabilisiert sich, da früh eingestiegene Unternehmen von der Expansion zur Optimierung übergehen, aber die KI-Nachfrage belebt die Ausgaben weiterhin.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 13,2 %, angeführt von China, Japan und Indien. NECs Einführung hochgeschwindigkeits-generativer KI-Modelle, die Clustering einbeziehen, veranschaulicht einheimische Innovation. SAPs 39-prozentige Cloud-Umsatzbeschleunigung in der Region Asien-Pazifik und Japan signalisiert einen starken Appetit der Unternehmen auf skalierbare Datenverarbeitung. ASEAN-Hersteller setzen Edge-Cluster ein, um die Produktionseffizienz zu steigern, während australische Bergbauunternehmen Clustering nutzen, um Sensordaten von abgelegenen Standorten zu verwalten.

Europa zeigt konsistentes Wachstum, angetrieben durch Datensouveränitätsvorschriften und industrielle Automatisierung. Deutsche Automobilkonzerne installieren Edge-Cluster an Montagelinien, während britische Finanzinstitute geclusterte Analysen nutzen, um Kundenerkenntnisse zu beschleunigen. Russland investiert trotz geopolitischer Einschränkungen in souveräne Cloud-Cluster. Südamerika, der Nahe Osten und Afrika bleiben noch in der Anfangsphase, beschleunigen jedoch, da die Konnektivität verbessert wird und Digitalisierungsbudgets des öffentlichen Sektors steigen. Multinationale Anbieter lokalisieren Angebote, um diese aufstrebenden Bereiche des Clustering Software Markts zu erschließen.

Wettbewerbslandschaft

Der Clustering Software Markt ist mäßig fragmentiert, aber die Konsolidierung nimmt zu. NVIDIAs Kauf von Run:ai für 700 Millionen USD stärkt die GPU-Orchestrierung und signalisiert eine Verlagerung hin zu vertikal integrierten Stacks, die Hardware mit Clustering-Middleware koppeln. IBMs HashiCorp-Integration stärkt die Hybrid-Cloud-Positionierung durch Hinzufügen von Infrastruktur als Code und Zero-Trust-Fähigkeiten. Akquisitionsaktivitäten unterstreichen die Prämisse, dass Ökosystemtiefe, nicht Einzelfunktionen, Kaufentscheidungen antreibt.

Der Wettbewerb konzentriert sich auf Leistung, Bedienbarkeit und Integration. Databricks' automatisches Liquid-Clustering reduziert den Abstimmungsaufwand und senkt die Abfragelatenz für Testkunden um das Zehnfache, was veranschaulicht, wie Automatisierung differenziert. Arista Networks verbindet Netzwerk und Clustering, indem Lastverteilung direkt in sein EOS-Betriebssystem eingebettet wird. Auf Edge ausgerichtete Neueinsteiger entwickeln leichtgewichtiges Clustering für ressourcenbeschränkte Geräte und erschließen Nischenbereiche in Fertigungs- und Telekommunikations-Edge-Clouds.

Innovationspipelines bleiben aktiv. Patentanmeldungen rund um die Orchestrierung verteilter Edge-Dienste nehmen zu, wobei IBM Rechte für die Bereitstellung von Multi-Access-Diensten sichert, die Clustering auf 5G-Basisstationen ausweiten könnten. Akademische Durchbrüche wie der Torque-Clustering-Algorithmus der University of Technology Sydney mit einer Genauigkeit von 97,7 % deuten auf künftige Leistungssprünge hin. Anbieter, die solche Fortschritte in benutzerfreundliche Produkte einbetten, werden die zukünftige Entwicklung des Clustering Software Markts prägen.

Marktführer in der Clustering Software-Branche

Microsoft Corporation

Amazon Web Services, Inc.

Google LLC

IBM Corporation

Cloudera, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Databricks kündigte Automatic Liquid Clustering in der öffentlichen Vorschau an, das die automatisierte Optimierung von Clustering-Spalten in Unity-Catalog-Tabellen ermöglicht und bis zu 10-mal schnellere Abfragen liefert.

- Mai 2025: Arctera veröffentlichte InfoScale, um Echtzeit-Datenstabilität für hybride und Multi-Cloud-Cluster bereitzustellen.

- März 2025: Clearwater Analytics schloss den Kauf von Enfusion für 1,5 Milliarden USD ab und integrierte Front-to-Back-Investmentoperationen in einer einzigen Cloud-Plattform.

- März 2025: Progress erwarb ShareFile für 875 Millionen USD und fügte eine KI-gestützte Dokumentenkollaborationsplattform hinzu, die sein Clustering-Portfolio vertieft.

Berichtsumfang des globalen Clustering Software Markts

| Windows |

| Linux / Unix |

| Sonstige Plattformen (macOS, BSD usw.) |

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| IT und Telekommunikation |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Fertigung |

| Sonstige Endverbrauchsbranchen |

| On-Premise |

| Cloud |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Plattform | Windows | ||

| Linux / Unix | |||

| Sonstige Plattformen (macOS, BSD usw.) | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittelständische Unternehmen (KMU) | |||

| Nach Endverbrauchsbranche | IT und Telekommunikation | ||

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Fertigung | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Bereitstellung | On-Premise | ||

| Cloud | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist Clustering Software?

Clustering Software ist Middleware, die mehrere Server oder Knoten verbindet, sodass sie als ein einziges logisches System betrieben werden können, und dabei Hochverfügbarkeit, Lastverteilung und Parallelverarbeitung für datenintensive Arbeitslasten bietet.

Wie schnell wächst der Clustering Software Markt?

Die Größe des Clustering Software Markts soll von 6,91 Milliarden USD im Jahr 2025 auf 12,52 Milliarden USD bis 2030 bei einer CAGR von 12,63 % wachsen.

Welche Branchen treiben die schnellste Adoption voran?

Gesundheitswesen und Biowissenschaften führen das Wachstum mit einer CAGR von 13,6 % an, da Echtzeit-Patientenanalysen und generative KI-Modelle skalierbare Compute-Cluster erfordern.

Warum setzen kleine und mittelständische Unternehmen auf Clustering?

Cloud-basierte Angebote und vereinfachte Verwaltungsoberflächen ermöglichen es KMU, Vorteile wie Lagerkosteneinsparungen von 47,64 % mit einer Amortisationszeit von ungefähr zu realisieren.

Welche Rolle spielt Kubernetes in diesem Markt?

Kubernetes orchestriert 97,42 % der Produktionscluster und ist damit der Standard für die Verwaltung containerisierter Arbeitslasten in Multi-Cluster-Umgebungen.

Was ist die primäre Barriere für eine breitere Bereitstellung?

76 % der Nutzer nennen Bereitstellungs- und Betriebskomplexität als größtes Hindernis, was die Nachfrage nach Automatisierung und verwalteten Diensten antreibt.

Seite zuletzt aktualisiert am: