臨床試験治験施設ネットワーク市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

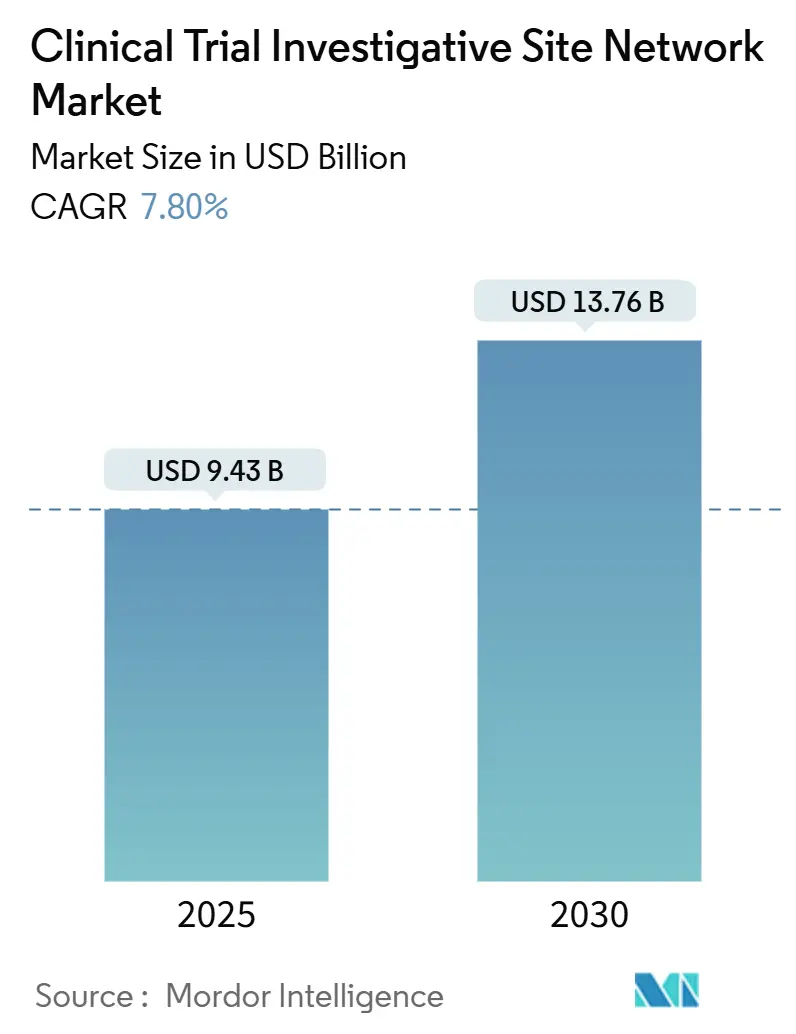

| 市場規模 (2025) | 9.43 十億米ドル |

| 市場規模 (2030) | 13.76 十億米ドル |

| 成長率 (2025 - 2030) | 7.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床試験治験施設ネットワーク市場分析

臨床試験施設ネットワーク市場規模は2025年に93億米ドルに達し、予測期間中に7.8%のCAGRを記録して2030年までに137.6億米ドルに成長すると予測されています。スポンサーは、現在では日常的に100万件を超えるデータポイントを扱うプロトコル設計(過去10年間で2倍の増加)を管理するため、大規模なマルチサイトプラットフォームへの試験実施を集約しています。2023年に1,610億米ドルに達したバイオテクノロジーの研究開発費の増大は、初期フェーズの試験フローを安定的に維持し、集中的な安全性モニタリングインフラを持つネットワークを優位にしています。小売薬局が登録の多様性向上を目的として市場に参入する一方、アジア太平洋地域は30〜40%のコスト削減と規制経路の成熟を背景に加速しています。施設ネットワークとCROの間の優先プロバイダー契約が能力を絞り込み、治験責任医師のマルチシステム疲労を軽減するAI駆動のCTMSプラットフォームへの投資を促進しています。

主要レポートのポイント

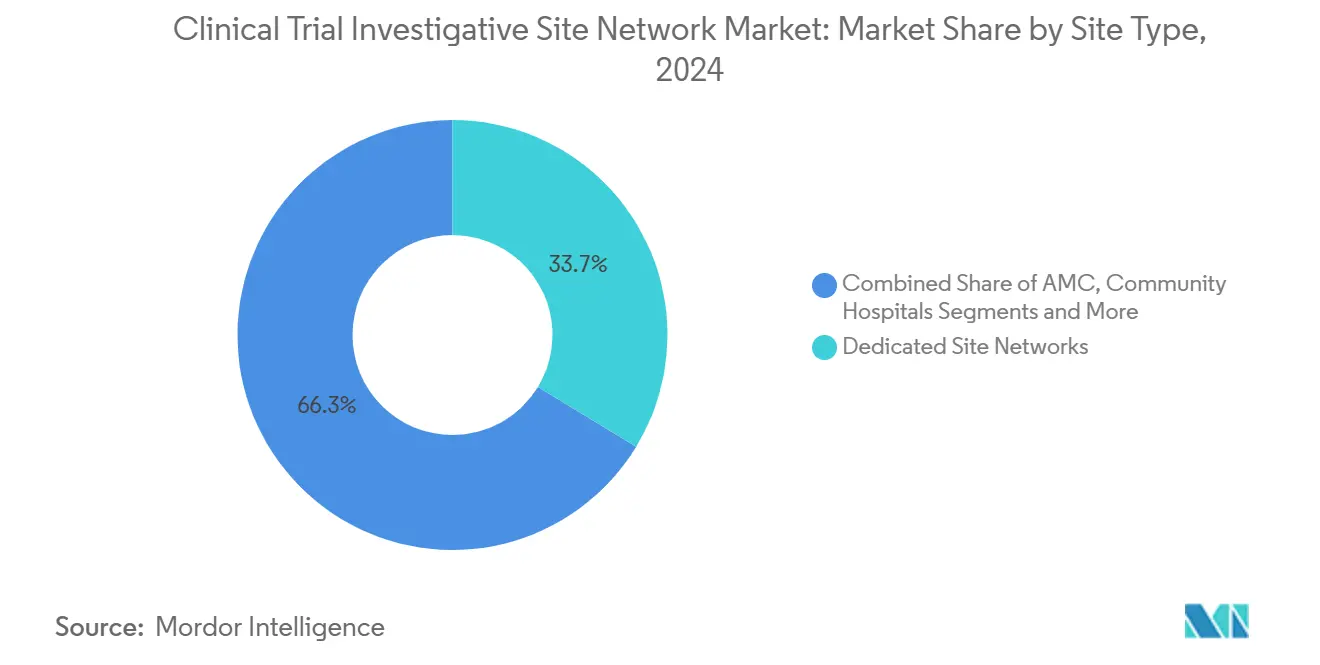

- 施設タイプ別では、専用ネットワークが2024年の臨床試験施設ネットワーク市場シェアの33.7%を占め、小売ヘルスクリニックは2030年までに6.8%のCAGRで成長すると予測されています。

- 治療領域別では、腫瘍学が2024年に42.5%の収益リーダーシップを維持しており、希少疾患・オーファン疾患は2030年までに8.2%のCAGRで拡大すると予測されています。

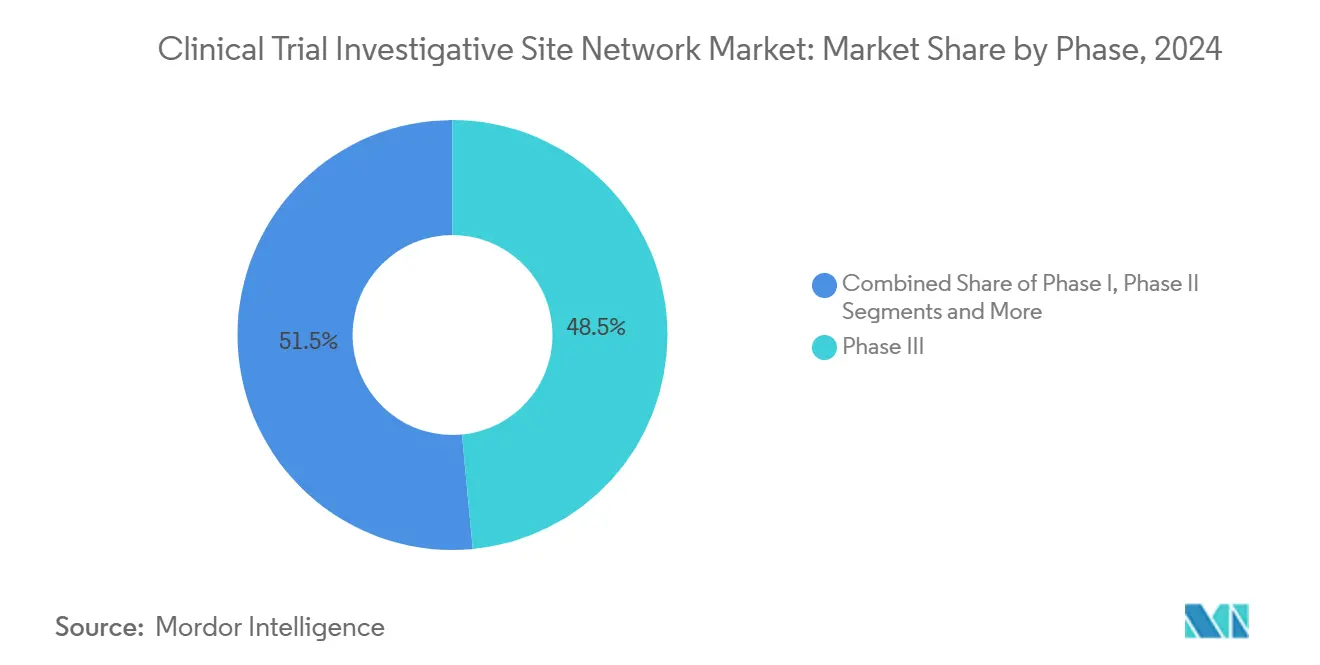

- フェーズ別では、フェーズIIIが2024年の臨床試験施設ネットワーク市場規模の48.5%を占め、早期アクセスおよび拡大アクセスプログラムは2030年までに7.5%のCAGRで成長すると予測されています。

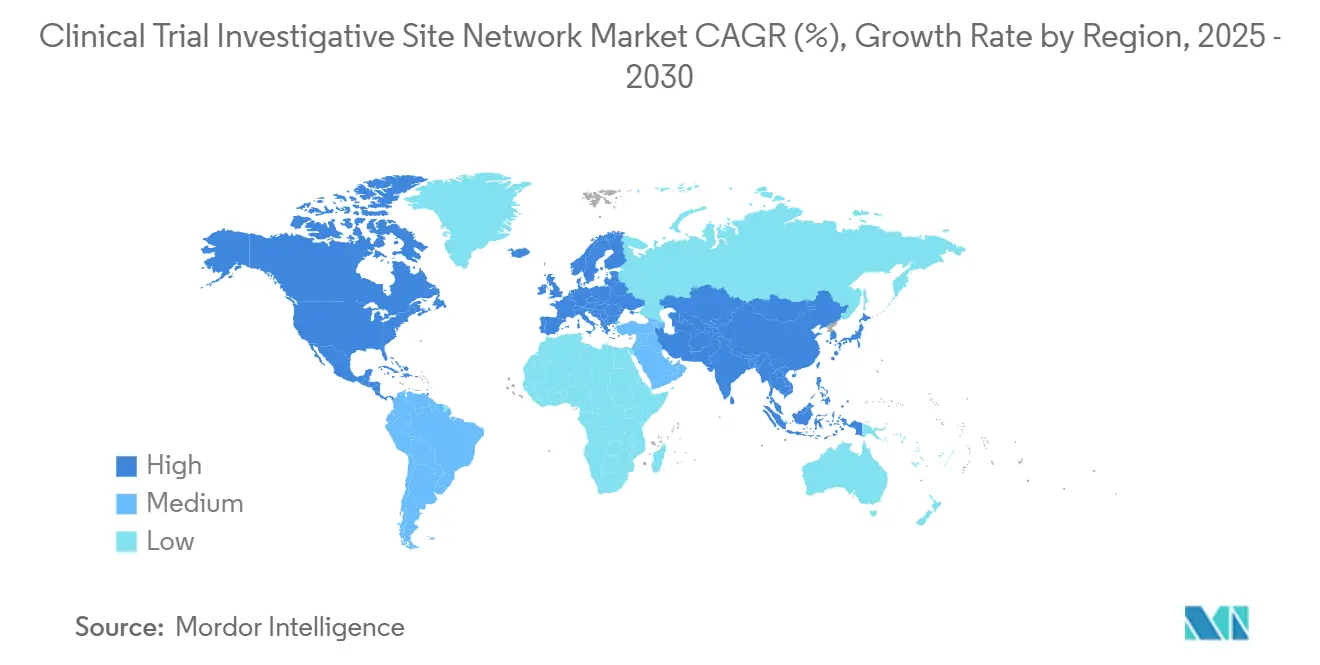

- 地域別では、北米が2024年に42.8%の収益シェアを保持していますが、アジア太平洋地域は2030年までに最速の8.3%のCAGRを記録すると予測されています。

世界の臨床試験治験施設ネットワーク市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロトコルの複雑化の増大がマルチサイトネットワークへの需要を促進 | +1.80% | 北米・EU | 中期(2〜4年) |

| 分散型・ハイブリッド試験モデルが施設ネットワークのパートナーシップを強化 | +1.50% | グローバル | 短期(2年以内) |

| 初期フェーズ試験向けバイオテクノロジー資金の増加 | +1.20% | 北米からアジア太平洋へ拡大 | 中期(2〜4年) |

| CROの統合が優先プロバイダー施設契約を促進 | +0.90% | 北米・EU | 長期(4年以上) |

| 専用ネットワークを求める未充足の希少疾患コミュニティ | +0.70% | 先進市場 | 長期(4年以上) |

| 患者アクセスを拡大する小売ヘルス参入企業 | +0.60% | 北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プロトコルの複雑化の増大がマルチサイトネットワークへの需要を促進

フェーズIIIのプロトコルは現在、平均170件の手順を必要とし、2002年の106件から増加しています。この67%の作業負荷増加は、患者登録を遅らせ、サイクルタイムを延長させており、スポンサーは複数の地域にわたって標準化された手順を持つネットワークへ試験を移行させています。[1]Kenneth A. Getz、「不良プロトコルの影響」、ScienceDirect、sciencedirect.com統合プラットフォームは手順上の負担を分散させ、非中核業務に年間40〜60億米ドル費やされるコストを抑制します。ネットワークに組み込まれた堅牢な品質管理システムはICH E6(R3)のトレーサビリティ要件にも適合しており、マルチサイト事業者にコンプライアンス上の優位性をもたらします。その結果、治験責任医師の負担は年間10.5%増加し続け、ネットワーク需要を強化しています。

分散型・ハイブリッド試験モデルが施設ネットワークのパートナーシップを強化

遠隔診察とオンサイト評価を組み合わせたハイブリッド設計は実験から標準へと移行しており、スポンサーの77%が2025年までに採用を計画しています。デジタルプラットフォームの使用率は239%増加し、断片化したテクノロジーベンダーへの依存度を62%削減しました。[2]Deborah Borfitz、「分散型臨床試験の将来は明るい」、Clinical Research News Online、clinicalresearchnewsonline.comePRO、遠隔モニタリング、地域クリニックを統合した施設ネットワークは、患者登録が10%速く、人口統計的多様性が400%改善されたと報告しています。ICON社のAccellacare は現在、900万人の患者にサービスを提供する112施設を接続しており、規模のメリットを示しています。複雑な受診については患者が依然として1時間以内の移動時間を好むため、協調的なハイブリッドモデルが魅力的となっています。

初期フェーズ試験向けバイオテクノロジー資金の増加

バイオテクノロジーのIPOは2024年に30億米ドルを調達し、ファーストインヒューマンの専門知識に依存する概念実証パイプラインへ資本を投入しました。専用の初期フェーズネットワークは、スポンサーが挙げる31%のプロトコル不確実性のハードルを軽減する集中的な安全性モニタリングとバイオマーカー分析のおかげでプレミアム料金を得ています。韓国と台湾におけるアジア太平洋地域の迅速化された経路は承認タイムラインを20〜30%短縮し、地理的拡大を促進しています。フェーズIおよびフェーズIIの専門家は、オンサイトのテレメトリーと仮想フォローアップを組み合わせ、腫瘍学および希少疾患コホートの患者維持率を向上させています。

CROの統合が優先プロバイダー施設契約を促進

ICONによるPRA Health Sciencesの120億米ドルの買収は、CROが主要施設ネットワークとの長期的な能力ブロックを交渉する立場に置く合併の波を象徴しています。マスターサービス契約はガバナンスを合理化し、患者一人当たりのコストを削減し、SOPを標準化します。ネットワークは安定した収益を得る一方、CROは機能的リソーシングモデルを通じて間接費を削減します。テクノロジーは不可欠です:IQVIAのOne Home for Sitesは資格情報とトレーニング記録を統合し、担当者のログイン疲労を軽減します。統合されたデジタルインフラを持たない独立施設にとっての参入障壁は高まっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 治験責任医師の燃え尽き症候群とスタッフの高い離職率 | -1.40% | 北米・EU | 短期(2年以内) |

| 厳格なデータプライバシー規制 | -0.80% | EU・北米 | 中期(2〜4年) |

| 施設の保険・賠償責任コストの上昇 | -0.60% | 先進市場 | 中期(2〜4年) |

| 未検証の仮想ファースト型ネットワークに対するスポンサーの躊躇 | -0.40% | 北米・EU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

治験責任医師の燃え尽き症候群とスタッフの高い離職率

がんセンターの95%が、試験を遅延させデータ品質を損なう人材不足を報告しています。パンデミックの影響でCRAの離職率は30%に達し、施設の46%が新規試験を断っています。[3]WCG Clinical、「WCGの2024年臨床研究施設課題レポート」、WCGClinical.com、wcgclinical.com報酬格差とキャリアパスの限界が採用を妨げています。ネットワークはeソースとeコンセントを採用して手作業を削減し、グローバルなトレーニングカリキュラムを開始していますが、これらの投資は短期的に利益率を圧迫しています。

厳格なデータプライバシー規制(GDPR、HIPAA改正)

GDPRの罰金は2018年以降16億ユーロを超え、コンプライアンスリスクを浮き彫りにしています。複数の法域にまたがるネットワークは、異なる保存規則、暗号化基準、ローカライゼーション要件に対応しています。HIPAAの近代化と米国の州法が複雑さの層を加え、監査証跡と同意ワークフローへの高コストなアップグレードを要求しています。大規模なネットワークはこれらのコストを吸収できますが、小規模な事業者は規制上の同等性を維持するのに苦労することが多く、競争力が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施設タイプ別:専用ネットワークが統合をリード

専用ネットワークは2024年に収益の33.7%を支配しており、スタートアップタイムラインを加速させる集中型SOPと均一な品質管理に対するスポンサーの信頼を反映しています。小売ヘルスクリニックは、チェーンがロイヤルティプログラムを活用して多様な患者を事前スクリーニングし、施設活性化コストを削減するにつれて、6.8%のCAGRで前進しています。地域病院と学術医療センターは高度な治療領域において依然として不可欠ですが、より迅速な契約サイクルを提供するプライベートエクイティのロールアップからの利益率圧力を感じています。

CVS Healthなどの小売参入企業は、地域ベースの研究モデルに向けて1億米ドルのインフラ資金を投入し、慢性疾患試験のハイブリッド展開を拡大しています。専用プラットフォームは、スクリーン失敗率を予測してリアルタイムでアウトリーチを調整する高度な分析で対抗しています。その結果生じる競争はサービス競争を促進し、仮想看護、在宅採血、コンシェルジュ旅行が標準的なサービスとして登場しています。臨床試験施設ネットワーク市場は、その結果、実店舗の能力と分散型の拡張を融合させたフルサービス事業者へと引き寄せられています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

治療領域別:腫瘍学の優位性が希少疾患の成長に直面

腫瘍学は2024年に42.5%の収益シェアを維持しており、確立された治験責任医師コミュニティと中央検査機関との統合を必要とするバイオマーカーリッチなプロトコルの複雑さに支えられています。しかし、希少疾患セグメントは規制上のインセンティブと遺伝子・細胞療法の増加する在庫に後押しされ、2030年までに8.2%のCAGRで最速のペースを維持しています。専用の希少疾患ネットワークは国内患者レジストリを使用して希少な患者集団を特定し、登録速度を向上させています。

心代謝試験は小売薬局のパートナーシップを活用して電子処方データをマイニングし適格候補者を特定する一方、感染症プログラムは在宅ヘルスナーシングを統合して病院ベースの受診を削減しています。CNS疾患は専門的な画像診断と神経学的評価ツールを必要とし、専用のEEGスイートと訓練された評価者を持つネットワークへの施設選定を促進しています。スポンサーが抗体薬物複合体と放射性医薬品へとシフトするにつれて、厳格な取り扱い監査に合格した放射線認定施設への需要が高まっています。

フェーズ別:後期段階の優位性が早期アクセスへとシフト

フェーズIIIは2024年の臨床試験施設ネットワーク市場規模の48.5%を占め、大規模な患者数と厳格な規制審査を反映しています。しかし、早期アクセスおよびコンパッショネートユースプログラムは、患者擁護団体が治療の加速を求めるロビー活動を行うにつれて、7.5%のCAGRで上昇しています。迅速なIRBレビューとリアルタイムの安全性報告を習得したネットワークは、これらのプログラムで競争上の優位性を確保しています。

フェーズI事業者は、迅速な用量漸増の決定を可能にする社内バイオ分析検査室とテレメトリーユニットによって差別化しています。フェーズIIでは、適応型設計とプラットフォーム試験がサブスタディのロジスティクスを増加させており、ネットワークは運営委員会と中間結果を共有しながら盲検の完全性を維持する統合データハブで対応しています。このような能力は開発タイムラインを短縮し、シリーズCの資金調達前に概念実証の検証を求めるバイオテクノロジースポンサーを引き付けています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2024年収益の42.8%を占め、スポンサー本社の密集と成熟したCROエコシステムに支えられています。治験責任医師の燃え尽き症候群と医療過誤保険料の上昇により、ネットワークはスループットを維持するためにスケジューリング、遠隔モニタリング、eコンセントの自動化を進めています。小売薬局は、プライマリケア施設内に試験キオスクを組み込むことで従来のモデルを破壊し、代表性の低い少数民族へのリーチを強化しています。GHO Capitalによる米国37施設にわたるVelocity Clinical Researchの拡大に示されるように、プライベートエクイティの関心は依然として強いです。

アジア太平洋地域は30〜40%のコスト効率と規制調和イニシアチブにより、8.3%のCAGR見通しで最も成長の速い地域です。韓国と台湾は迅速化された経路を通じて承認タイムラインを短縮し、日本のPMDAはプロトコル修正を削減する並行科学的助言プログラムを改善しています。中国は突破的治療の迅速審査を通じて腫瘍学とオーファン薬を優先し、17,000人の認定治験責任医師のプールを活用しており、地域ネットワークは言語ニーズとインフォームドコンセントにおける文化的差異に対応するために地域病院と提携しています。

欧州は、申請を集中化してスタートアップを加速するEU臨床試験規制の実施から恩恵を受けて着実に成長しています。しかし、GDPRの解釈の相違とブレグジット後の通関手続きがロジスティクスコストを引き上げており、ネットワークは欧州大陸と英国に二重のハブを設立することを余儀なくされています。ラテンアメリカ、中東、アフリカの新興地域は感染症とワクチン試験において患者登録の優位性を提供していますが、インフラのギャップに直面しています。テレヘルスとモービルナーシングの資産を持つネットワークは、治験薬の輸入許可規則の違いを遵守しながら施設の不足を補っています。

競合環境

市場は中程度に断片化したままです:上位5つのネットワークは世界収益の30%をはるかに下回る割合を支配していますが、統合は加速しています。Velocity Clinical ResearchはGHO Capitalが支援する買収を通じて成長し、Centricity Researchは統一されたSOPの下で40施設を統合しています。ICONのAccellacare が8カ国にわたる112施設へ拡大したことは、統一された契約と患者アウトリーチにおける規模の優位性を示しています。

テクノロジーは重要な差別化要因です。IQVIAのOrchestrated Clinical Trialsは電子カルテ、eソース、ウェアラブルを集約して施設レベルのデータ入力を60%削減します。VerifyのViewpoint CTMSはカレンダー管理と財務を集中化し、治験責任医師のログイン数を9システムから1つに削減します。小売参入企業は処方データベースを活用して大量の慢性疾患患者を事前スクリーニングし、スピードと多様性の指標で従来のネットワークに挑戦しています。

未開拓の機会は、サービスが不十分な地域と希少疾患コホートに残っています。ライフサイエンスのスポンサーは、米国の郡の80%に活動中の試験施設がないヘルスケアの空白地帯で迅速に試験を開始できるネットワークを求めています。モービルクリニックとテレ神経学を組み込んだネットワークは、データの完全性を維持しながらアクセスを拡大します。プライベートエクイティからの資本流入は継続的なM&Aを支え、取得した資産全体でeソース、遠隔モニタリング、集中型予算管理ツールの標準化を推進しています。

臨床試験治験施設ネットワーク産業リーダー

Velocity Clinical Research

Accellacare (ICON plc)

Centricity Research

Synexus

WCG Site Network

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Headlands Researchがプエルトリコの施設を買収し、多地域試験における患者の多様性を拡大しました。

- 2025年5月:TempusがTIMEネットワークを選択してフェーズI腫瘍学試験を実施し、分子プロファイリング能力を強調しました。

- 2025年3月:ICON plcがPMGとMeDiNovaをAccellacare ネットワークに統合し、統合された分散型機能を持つ112施設を創設しました。

- 2025年1月:SuvodaがGreenphireとの合併に合意し、エンドツーエンドの無作為化、供給、患者支払いプラットフォームを形成しました。

世界の臨床試験治験施設ネットワーク市場レポートの範囲

| 学術医療センター |

| 地域病院 |

| 専用施設ネットワーク/SMO |

| 小売ヘルスクリニック |

| 民間医師施設 |

| 腫瘍学 |

| 心代謝 |

| 感染症 |

| CNS疾患 |

| 希少疾患・オーファン疾患 |

| フェーズI |

| フェーズII |

| フェーズIII |

| フェーズIV/観察 |

| 早期アクセス/拡大アクセス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 施設タイプ別 | 学術医療センター | |

| 地域病院 | ||

| 専用施設ネットワーク/SMO | ||

| 小売ヘルスクリニック | ||

| 民間医師施設 | ||

| 治療領域別 | 腫瘍学 | |

| 心代謝 | ||

| 感染症 | ||

| CNS疾患 | ||

| 希少疾患・オーファン疾患 | ||

| フェーズ別 | フェーズI | |

| フェーズII | ||

| フェーズIII | ||

| フェーズIV/観察 | ||

| 早期アクセス/拡大アクセス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2030年における臨床試験施設ネットワーク市場の予測値は?

市場は2030年までに137.6億米ドルに達すると予測されており、2025年からの7.85%のCAGRを反映しています。

2030年までに最も速く成長すると予測される地域はどこですか?

アジア太平洋地域はコスト優位性と規制調和に支えられ、最高の8.3%のCAGRを記録すると予測されています。

最も急速な成長を示す施設タイプセグメントはどれですか?

CVSやWalgreensなどの企業が試験登録のためにコミュニティプレゼンスを活用するにつれて、小売ヘルスクリニックは6.8%のCAGRで前進しています。

市場における腫瘍学のシェアはどのくらいですか?

腫瘍学は2024年の総収益の42.5%を占め、複雑な試験需要における優位性を示しています。

主要ネットワークを差別化しているテクノロジー能力は何ですか?

eソース、ウェアラブル、遠隔モニタリングを統合するAI対応CTMSプラットフォームが、データ入力の作業負荷を削減し、治験責任医師の満足度を向上させています。

早期アクセスプログラムが注目を集めている理由は何ですか?

患者擁護活動と支援的な規制フレームワークが早期アクセス試験の量を加速させており、このサブセグメントで7.5%のCAGRをもたらしています。

最終更新日: