クリニカル・ナレッジ・ベースド・プラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.44 十億米ドル |

| 市場規模 (2031) | 4.80 十億米ドル |

| 成長率 (2026 - 2031) | 14.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクリニカル・ナレッジ・ベースド・プラットフォーム市場分析

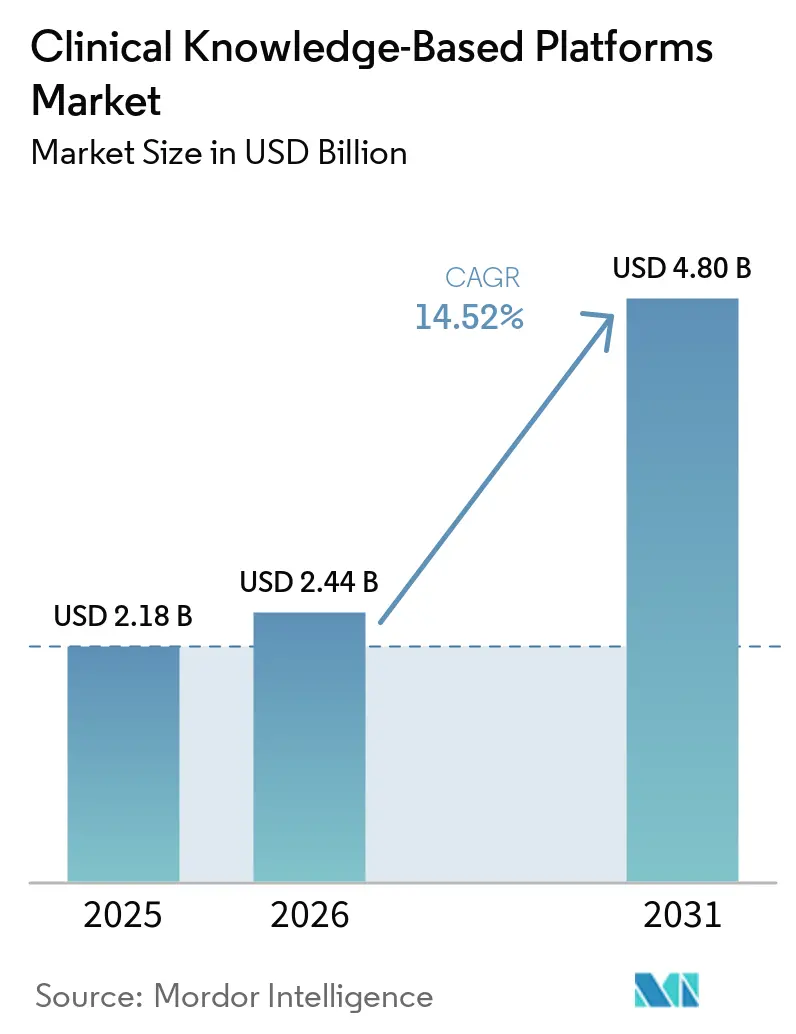

クリニカル・ナレッジ・ベースド・プラットフォーム市場規模は、2025年に21億8,000万米ドル、2026年に24億4,000万米ドルとなり、2026年から2031年にかけてCAGR 14.52%で成長し、2031年までに48億米ドルに達する見込みです。価値ベース償還の拡大、エビデンスベース医療の採用加速、大規模言語モデルの急速な普及が、病院、支払者、外来ネットワーク全体での需要を深化させています。クラウドの弾力性がリアルタイムのガイドライン更新と大量推論を支え、CMSの事前承認最終規則などの規制義務がFHIR APIの接続性を日常業務に組み込んでいます。既存の参照出版社が生成AIレイヤーを組み込み、EHRベンダーがスタンドアロン供給業者を脅かすネイティブの意思決定支援モジュールを立ち上げるにつれ、競争の激しさが増しています。患者安全ペナルティとデータ共有規則がガイドライン遵守に対する財務的報酬と既に一致している市場において、投資の勢いが最も強くなっています。

主要レポートのポイント

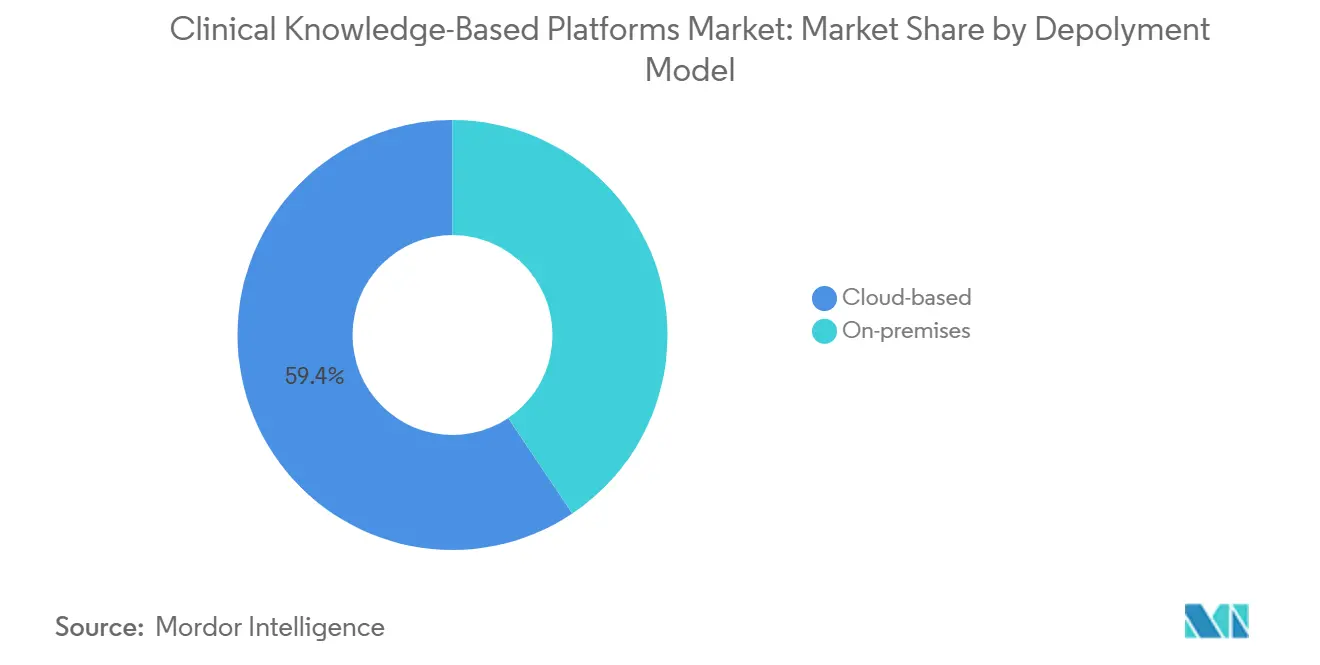

- 展開モデル別では、クラウドベースプラットフォームが2025年のクリニカル・ナレッジ・ベースド・プラットフォーム市場シェアの59.38%を占めました。クラウドベースの展開は2031年にかけてCAGR 15.54%で拡大し、展開モデルの中で最も高い成長率となる見込みです。

- エンドユーザー別では、病院・医療システムが2025年のクリニカル・ナレッジ・ベースド・プラットフォーム市場シェアの56.43%を占めました。医療支払者は2031年にかけてCAGR 15.72%で最も高い成長を記録しています。

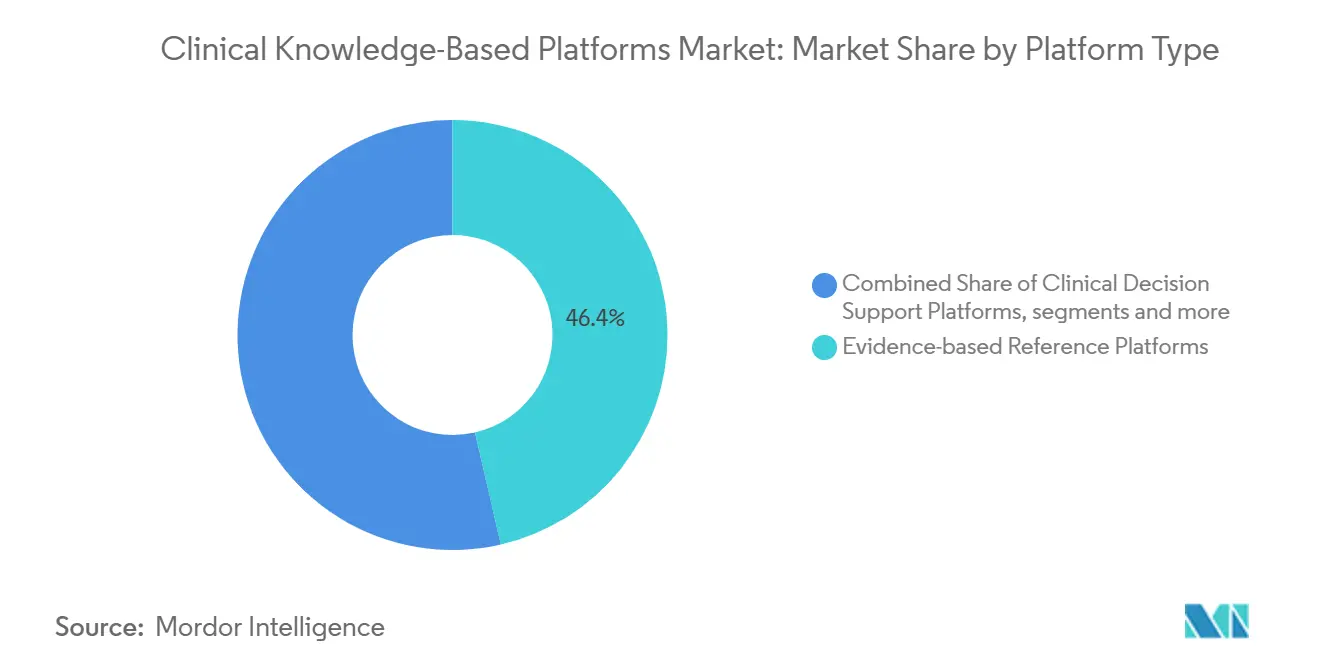

- プラットフォームタイプ別では、エビデンスベース参照プラットフォームが2025年に46.44%の収益シェアでトップとなりました。臨床意思決定支援プラットフォームは2031年にかけてCAGR 16.61%で成長し、他のすべてのプラットフォームカテゴリーを上回る見込みです。

- 地域別では、北米が2025年に48.26%の収益シェアでトップとなりました。アジア太平洋は2031年にかけてCAGR 16.44%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルクリニカル・ナレッジ・ベースド・プラットフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エビデンスベース医療の採用拡大 | +3.2% | 北米・西欧が先行 | 中期(2〜4年) |

| 臨床データ量の指数的成長 | +2.8% | グローバル、APACが中核 | 長期(4年以上) |

| 投薬エラー削減に向けた規制義務 | +2.5% | 北米・EU | 短期(2年以内) |

| 価値ベースケア償還モデルの拡大 | +2.4% | 北米が主導 | 中期(2〜4年) |

| プラットフォームへの大規模言語モデルの統合 | +2.9% | 北米と中国が主導 | 短期(2年以内) |

| FHIRベースAPIマーケットプレイスによるプラグアンドプレイサービスの実現 | +2.1% | 北米・EUが中核 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エビデンスベース医療の採用拡大

医療システムは、変動を抑制し、在院日数を短縮し、償還を保護するために、標準化されたパスウェイをオーダーセットに組み込んでいます。Atropos HealthのAlexandriaは2025年までに3,300万件のエビデンスアーティファクトをキュレーションし、臨床医が比較効果の回答を数秒で引き出せるようにしました。ガイドラインの量が手動レビューの処理能力を超えているため、腫瘍科と循環器科のサービスがこの変化を最も強く感じています。Elsevierは2026年2月にClinicalKey AIを300以上の病院に拡大し、EpicおよびDrFirstと統合することで、処方時にガイドラインの抜粋が表示されるようにしました。[1]Elsevier、「ClinicalKey AIが病院への展開を拡大」、elsevier.com専門学会は現在、推奨事項をワークフローに直接組み込み、即時の遵守率を高めています。再入院に対するペナルティが強化されるにつれ、クリニカル・ナレッジ・ベースド・プラットフォーム市場はオプションのアップグレードではなく、業務上の必須要件となっています。

臨床データ量の指数的成長

Mayo ClinicのAPOLLO AIは2025年までに250億件の臨床イベントを取り込み、数十年にわたる縦断的記録で訓練されたファウンデーションモデルを生成しました。[2]Mayo Clinic、「APOLLOAIファウンデーションモデルイニシアチブ」、mayoclinic.org持続血糖モニター、ウェアラブルテレメトリー、ゲノムパネルが、人間の統合能力を超えるテラバイト規模のデータを生み出しています。InterSystems IRIS for HealthはStanford Health CareのChatEHRを支え、文脈を考慮したノートとトレンドをリアルタイムで取得します。2026年4月、NatureはDxDirector-7Bを発表し、14の診療科にわたって専門医レベルの診断精度を示しました。しかし、断片化されたコーディングスキームと一貫性のないFHIR採用が、特に病院統合が未完成の米国において、複数施設にわたるデータ集約を妨げています。

投薬エラー削減に向けた規制義務

FDAのSAFERガイドと21世紀治療法は、病院にリアルタイムの投薬確認システムの導入を義務付けており、同機関自身も2025年12月にエージェンティックAIシステムを導入しました。[3]米国FDA、「SAFERガイドとエージェンティックAIシステム」、fda.govFirst DatabankはAlertSpace 2.0で対応し、低価値の通知を抑制する機械学習層を導入しました。CMSは有害薬物事象スコアに償還を連動させ、欧州医薬品庁は組み込みチェック付きの電子処方を推奨しています。日本のPMDAは2024年にAIソフトウェア・アズ・デバイスの承認を行い、アジア太平洋への道を開きました。これらの指令は総じて、クリニカル・ナレッジ・ベースド・プラットフォーム市場の採用に緊急性と予算をもたらしています。

価値ベースケア償還モデルの拡大

CMSのメリットベースインセンティブ支払いシステムは、糖尿病性網膜症スクリーニング、血圧管理、がんスクリーニングを追跡しており、これらはすべて臨床知識エンジンを通じて測定可能です。2026年1月からは、支払者がFHIR APIを通じて72時間以内に事前承認照会に回答することが義務付けられ、利用管理の自動化が加速しています。UnitedHealth、Anthem、Cignaはコスト削減とプロバイダー承認の迅速化を目的としたAI審査サービスへの投資を進めています。EvidenceCareのBetterCareは、2025年に不必要な画像診断と入院を削減することで、クライアントに1億米ドル以上の節約をもたらしました。オーストラリアと英国における同様の価値ベースパイロットは、より広範なグローバル普及を予兆しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーEHRとの相互運用性の障壁 | −1.8% | グローバル、断片化した米国市場で深刻 | 中期(2〜4年) |

| アラート疲労と臨床医の信頼に関する懸念 | −1.5% | 北米・EU | 短期(2年以内) |

| 小規模施設における高い導入コスト | −1.2% | 北米、農村部のAPAC | 長期(4年以上) |

| 独自臨床アルゴリズムをめぐる知的財産訴訟 | −0.9% | 北米・EU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーEHRとの相互運用性の障壁

多くの病院では依然としてHL7 v2フィードと独自のデータモデルが稼働しています。Oracleの2026年2月に発表されたCernerクラウド移行は数年にわたって展開され、異種混在のインストールベースが残存します。「HbA1c」対「糖化ヘモグロビン」といったセマンティックの不一致が意思決定支援の精度を低下させます。Smile CDRとInterSystemsのミドルウェアはフォーマットを変換できますが、レイテンシーとメンテナンスの負担が増加します。堅牢なITスタッフを欠く施設はこれらのアダプターのパッチ適用に苦労し、農村部やコミュニティ環境でのクリニカル・ナレッジ・ベースド・プラットフォーム市場の普及を遅らせています。

アラート疲労と臨床医の信頼に関する懸念

査読済み研究では、割り込みアラートのオーバーライド率が49%から96%に及ぶことが示されています。軽微な相互作用が生命を脅かすものと同じ警告を引き起こすと、臨床医は反射的にポップアップを無視します。First DatabankのAlertSpace 2.0は現在、重大度別に通知をランク付けしていますが、ほとんどのレガシーEHRにはまだ動的フィルタリング機能がありません。文書化時間に関連するバーンアウトが抵抗感を増幅させ、不透明なAIの推論が責任上の懸念を引き起こします。クリニカル・ナレッジ・ベースド・プラットフォーム市場においてより広範な信頼を得るためには、明確な説明可能性と段階的な重大度スコアリングが前提条件となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:推論ワークロードの拡大に伴いクラウドが主導

クラウドベースセグメントは2025年のクリニカル・ナレッジ・ベースド・プラットフォーム市場において12億9,000万米ドル、59.38%を占め、オンプレミス需要を大きく上回りました。弾力的なコンピューティングが大規模言語モデルからの推論呼び出しの急増を吸収し、シングルテナントアーキテクチャがHIPAAおよびGDPRコンプライアンスを満たします。First DatabankのMedProofサーバーは、ローカルインストールなしで1日数百万件のAPI呼び出しを処理するマルチテナントクラスターを運用しています。ElsevierはAzureを活用して300以上の病院にサブ秒のエビデンス検索を提供しています。これらのダイナミクスがクラウドのCAGR 15.54%を推進し、オンプレミスの成長率の2倍以上となり、クリニカル・ナレッジ・ベースド・プラットフォーム市場全体の成長の流れを支えています。

データ主権法またはエアギャップ義務が適用される場所、例えば軍や一部の中国政府系病院では、オンプレミス展開が継続しています。OracleのハイブリッドCernerロードマップは、ポリシーが許可する場合に分析をクラウドに移行しながら、機密記録をローカルに保持します。しかし、パッチ適用、容量計画、コンテンツ更新の作業が内部チームに負担をかけ、新規契約をマネージドまたはプライベートクラウドの形態に傾けています。バンドルされた自動更新サービスを備えた堅牢なアプライアンスを販売するベンダーは残存するオンプレミス支出を獲得しますが、世俗的な重力はクラウド拡大を支持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:デジタル事前承認の普及に伴い医療支払者が加速

病院・医療システムは、クリニカル・ナレッジ・ベースド・プラットフォーム市場の2025年収益の56.43%にあたる12億3,000万米ドルを生み出しました。これらの購入者は安全指標において主導的立場にあり、有害事象に対するCMSペナルティに直面しています。Mayo Clinicの250億イベントAPOLLOリポジトリは、学術センターが持つ規模の優位性を示しています。教育病院はまた、標準化されたデータを活用して臨床試験登録とガイドライン更新を加速させる研究レジストリを重視しています。

医療支払者は、CMSがFHIR APIを通じた72時間以内の事前承認回答を義務付けるにつれ、CAGR 15.72%で最も速い成長軌道を示しています。UnitedHealth、Anthem、CignaはAI審査を活用して手動レビューを削減しています。EvidenceCareのBetterCareは2025年に低価値の画像診断を排除することで支払者クライアントに1億米ドル以上の節約をもたらしました。外来センターは、特にEHRライセンスにバンドルされている場合、より軽量なクラウドツールを採用し、クリニカル・ナレッジ・ベースド・プラットフォーム市場のフットプリントを拡大しています。

プラットフォームタイプ別:生成AIにより臨床意思決定支援が急増

エビデンスベース参照プラットフォームは2025年に46.44%の収益を占め、UpToDateとClinicalKeyが中核を担っています。これらの静的ライブラリは依然として医師の信頼を支えています。しかし、患者の文脈とリアルタイムの検査結果を融合させる臨床意思決定支援モジュールが急速に拡大しており、CAGR 16.61%で2031年以前に参照プラットフォームを追い越す見込みです。CortiのエージェンティックフレームワークはEHRワークフロー内でリアルタイムにノートを作成し、治療を提案します。Predictiv AIのマルチモデル推論特許は、自律的な鑑別診断に向けた進歩を示しています。MedProofなどのAPIは統合の摩擦を低減し、異種EHRエステート全体へのリーチを拡大し、クリニカル・ナレッジ・ベースド・プラットフォーム市場のより深い普及を促進しています。

参照ベンダーは、簡潔な更新情報を提供する生成インターフェースを重ねることで対応し、臨床医の認知的負荷を軽減しています。パスウェイ管理ツール(Zynx HealthはInnovaccrと提携してオーダーセットパスウェイを組み込んだ)は、個別のCDSアラートを縦断的ケアプランに結びつけています。この収束によりカテゴリーの境界が曖昧になり、購入者がポイントソリューションではなく統合された知識スタックを求めるにつれ、クロスセリングが促進されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年のクリニカル・ナレッジ・ベースド・プラットフォーム市場収益の48.26%を占め、ほぼ普遍的なEHR普及率と成果ベース償還ペナルティに支えられています。CMS最終規則は支払者にFHIRインターフェースの開放を義務付け、APIを中心とするベンダーを刺激しています。Epicは開発中の175件の生成AIユースケースを記録しており、イノベーションサイクルがいかに急速に短縮されているかを示しています。First DatabankのMedProof立ち上げはスイッチングコストを低下させ、既存のロックインを断片化しています。Epic、Oracle、Meditechなどのシステム間のベンダーの多様性が統合の複雑さを増大させ、特に小規模病院環境での導入タイムラインを遅らせています。

アジア太平洋はCAGR 16.44%の軌道にあり、2031年までにそのシェアをほぼ倍増させる見込みです。インドのアーユシュマン・バーラト・デジタルミッションは2025年までに6億8,000万件の健康IDを発行し、26万施設を登録しました。中国のNMPAは2024年までに170以上のAI医療機器を承認し、ローカルの臨床推論データセットを構築しました。日本のAI SaMDパスウェイと韓国のデジタルヘルスケア法は遠隔医療コードを拡大し、遠隔モニタリングにおけるクラウドCDSの需要を高めています。しかし、多様な言語とデータローカライゼーション法により、ベンダーは地域固有のオントロジーとホスティングゾーンを構築する必要があり、コストが増加しています。

欧州の軌道は、臨床意思決定支援を高リスクに分類し、適合性評価と市販後監視を義務付けるEU AI法に左右されます。GDPRルールはコンプライアンスの負担を高めますが、監査済みの品質システムを持つ確立されたベンダーへの購入者の選好を強化します。NHSイングランドはデジタルトリアージと遠隔モニタリングの成果に連動した価値ベース契約をパイロット実施しています。ドイツ、フランス、イタリアは2027年までに欧州健康データスペースを通じた国境を越えたデータ流動性を求めており、これにより連合型CDS分析が解放されるはずです。中東・アフリカの支出は依然として初期段階ですが、サウジアラビアとUAEがクラウド医療インフラに投資する中で加速しており、ラテンアメリカは大規模展開を遅らせるマクロ経済の不安定性と格闘し、プロバイダーを設備投資ではなくサブスクリプションSaaSへと傾けています。

競争環境

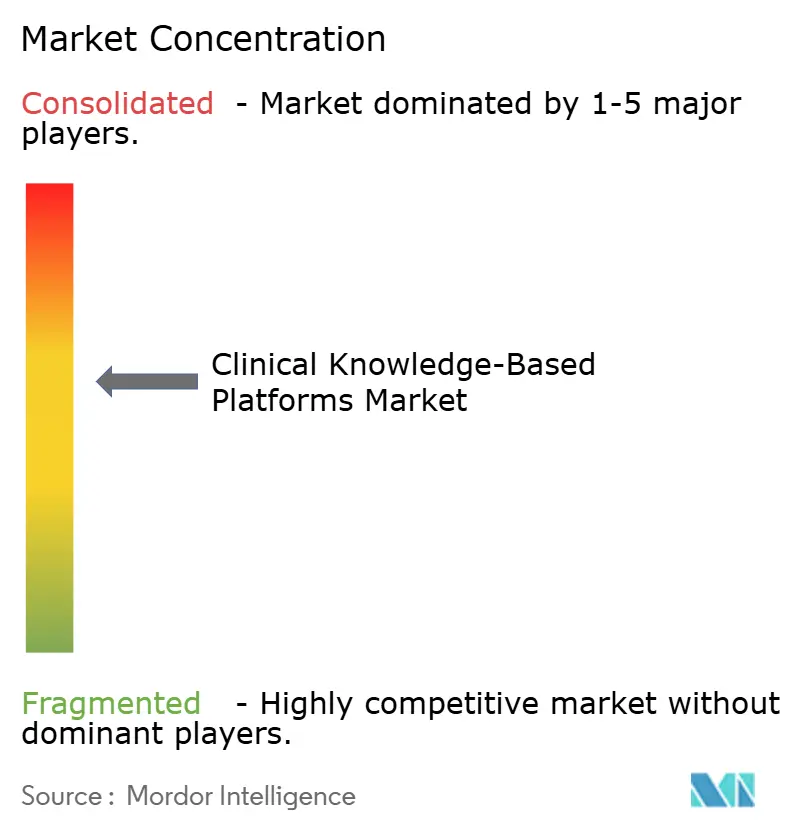

市場集中度は中程度であり、レガシー出版社のWolters Kluwer、Elsevier、BMJは数十年にわたる編集の厳密さを活用し、EvidenceCare、Zynx Health、Isabel Healthcareなどの純粋なCDSベンダーはライブワークフロー統合で差別化しています。First DatabankのAPIファーストMedProof戦略は、ベンダーロックインを侵食するアーキテクチャの転換を示しています。

EHRの巨人EpicとOracleはネイティブCDSを組み込み、垂直統合の脅威をもたらしていますが、小規模サプライヤーが活用できるアプリストアエコシステムも開いています。薬物承認が現在週次で行われるなど、継続的なエビデンス更新は、編集スタッフを維持できる資本力のある既存企業に有利な運営上の複雑さをもたらします。ホワイトスペースの成長は、資本予算が限られているものの品質指標が病院の義務と一致している外来および農村施設にあります。事前統合されたEHRコネクターを備えたクラウドSaaSが参入障壁を低下させています。

InfermedicaやAda Healthを含む消費者直接向け症状チェッカー参入者が、クリニカル・ナレッジ・ベースド・プラットフォーム市場を従来の機関購入者を超えて拡大しています。マルチモデル推論に関する特許出願は将来のアルゴリズム差別化を示唆していますが、執行可能性は依然として不明確です。コンプライアンスの習熟(ISO 13485、EU MDR、FDA SaMD Qサブミッション)は引き続き競合他社を選別し、グローバルな規制維持に資金を投じられるプレーヤーにシェアを集中させています。

クリニカル・ナレッジ・ベースド・プラットフォーム産業リーダー

Wolters Kluwer Health

Elsevier (ClinicalKey)

IBM

Epic Systems Corporation

Oracle

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Predictiv AIが、複数の大規模言語モデルを連鎖させて多段階診断を自動化する臨床AI推論プラットフォームの特許を申請しました。

- 2026年3月:First DatabankがMedProofモデルコンテキストプロトコルをリリースし、AIエージェントに普遍的な投薬インテリジェンスクエリアクセスを提供しました。ArteraはこのサーバーをOncologyプラットフォームに統合しました。

- 2026年2月:CortiがEHRワークフロー内での自律的な臨床ノート作成と治療提案のためのエージェンティックフレームワークを立ち上げました。

グローバルクリニカル・ナレッジ・ベースド・プラットフォーム市場レポートの範囲

レポートの範囲によると、クリニカル・ナレッジ・ベースド・プラットフォームとは、臨床ガイドライン、パスウェイ、薬剤情報、診断ロジックを構造化・検索可能で、しばしばアルゴリズム駆動のツールに整理することで、エビデンスベースの医療ガイダンスを提供するソフトウェアシステムであり、臨床医がケアのポイントで使用できるものです。これらはEHRとは別の外部サードパーティ知識エンジンとして機能し、検証済みの医療コンテンツを提示し、変動を低減し、より安全で標準化されたケアを支援することで、臨床医が一貫した、十分な情報に基づいた意思決定を行えるよう支援します。

クリニカル・ナレッジ・ベースド・プラットフォーム市場は、展開モデル、エンドユーザー、プラットフォームタイプ、地域によってセグメント化されています。展開モデル別では、市場はクラウドベースとオンプレミスにセグメント化されています。エンドユーザー別では、市場は病院・医療システム、外来ケアセンター、学術・研究機関、医療支払者にセグメント化されています。プラットフォームタイプ別では、市場はエビデンスベース参照プラットフォーム、臨床意思決定支援プラットフォーム、臨床パスウェイ管理プラットフォーム、APIベース知識サービスにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記すべてのセグメントの金額(米ドル)を提供しています。

| クラウドベース |

| オンプレミス |

| 病院・医療システム |

| 外来ケアセンター |

| 学術・研究機関 |

| 医療支払者 |

| エビデンスベース参照プラットフォーム |

| 臨床意思決定支援プラットフォーム |

| 臨床パスウェイ管理プラットフォーム |

| APIベース知識サービス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 展開モデル別 | クラウドベース | |

| オンプレミス | ||

| エンドユーザー別 | 病院・医療システム | |

| 外来ケアセンター | ||

| 学術・研究機関 | ||

| 医療支払者 | ||

| プラットフォームタイプ別 | エビデンスベース参照プラットフォーム | |

| 臨床意思決定支援プラットフォーム | ||

| 臨床パスウェイ管理プラットフォーム | ||

| APIベース知識サービス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のクリニカル・ナレッジ・ベースド・プラットフォーム市場の規模はどのくらいですか?

クリニカル・ナレッジ・ベースド・プラットフォーム市場規模は2026年に24億4,000万米ドルとなり、CAGR 14.52%で2031年までに48億米ドルに達する軌道にあります。

最大のシェアを持つ展開モデルはどれですか?

クラウドベースプラットフォームは、弾力的なコンピューティングと集中型コンテンツ更新により、2025年収益の59.38%を占めています。

最も速く成長しているセグメントはどれですか?

臨床意思決定支援プラットフォームは、生成AIが採用を加速させる中、2031年にかけてCAGR 16.61%の予測で成長をリードしています。

2031年にかけて他の地域を上回る成長を見せる地域はどこですか?

アジア太平洋はCAGR 16.44%が見込まれており、インドの国民健康IDの展開と中国のAIデバイス承認によって推進されています。

最終更新日: