臨床試験支援ソフトウェアソリューション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.99 十億米ドル |

| 市場規模 (2031) | 24.60 十億米ドル |

| 成長率 (2026 - 2031) | 13.62% CAGR |

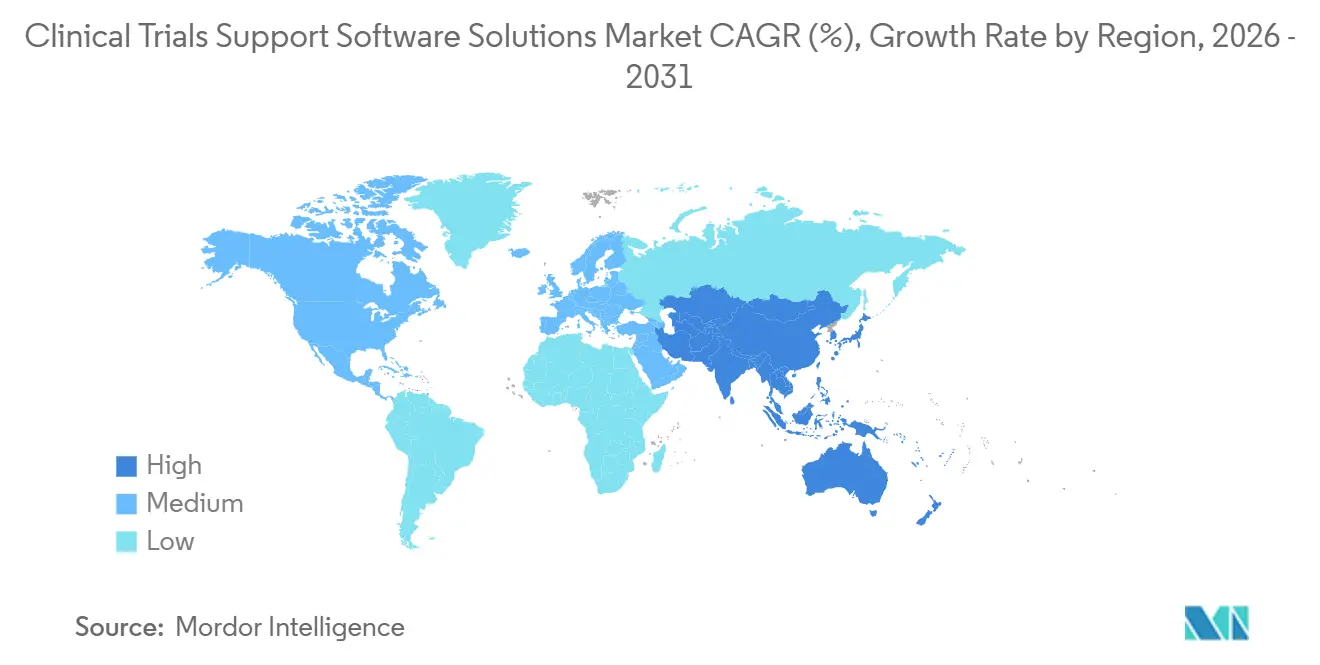

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

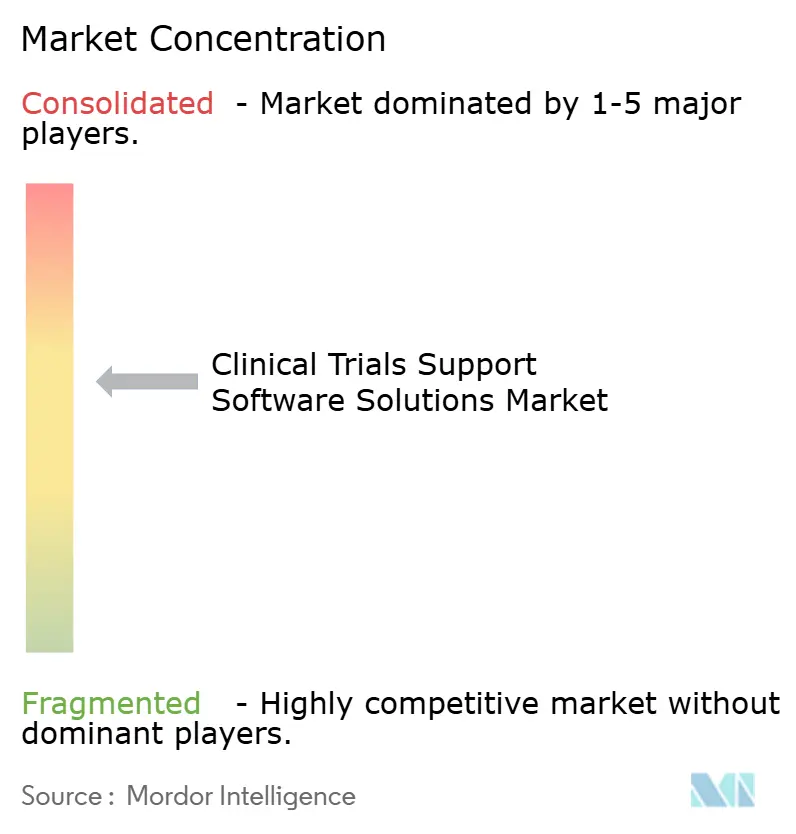

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床試験支援ソフトウェアソリューション市場分析

臨床試験支援ソフトウェアソリューション市場は2025年に115.2 ビリオン 米ドルと評価され、2026年には129.9 ビリオン 米ドルと見込まれています。2026年から2031年にかけてCAGR 13.62%を記録し、2031年までに246.0 ビリオン 米ドルに達すると予測されています。スポンサー、医薬品開発受託機関(CRO)、および規制当局が、紙中心のスタンドアロンワークフローから、試験実施を機能横断的に支援できる統合デジタルプラットフォームへと移行していることが、市場の発展を後押ししています。臨床試験支援ソフトウェアソリューション市場はコンプライアンスニーズによっても形成されており、規制当局は現在、試験設計・実施・モニタリング・申請の各活動にわたって標準化・追跡可能・監査対応可能なデータフローを求めています。臨床試験支援ソフトウェアソリューション市場は、臨床データ管理、試験管理、試験文書管理、および分散型試験ツールが別々のシステムに存在するのではなく、連携して機能する統合ソフトウェア環境へと移行しつつあります。この変化により、データ処理を簡素化し、手動照合を削減し、多国籍試験における監督を支援できるプラットフォームの価値が高まっています。また、運用の幅広さと検証済みワークフロー、クラウド提供、および規制された試験環境に適した選択的なAI対応機能を組み合わせることができるベンダーにとっての機会も生まれています。

主要レポートのポイント

- 製品タイプ別では、電子データキャプチャ(EDC)および臨床データ管理システム(CDMS)が2025年の臨床試験支援ソフトウェアソリューション市場シェアの34.76%を占め、臨床試験管理システム(CTMS)は2031年にかけてCAGR 16.84%で拡大すると予測されています。

- 提供モード別では、クラウドおよびウェブベースの展開が2025年の臨床試験支援ソフトウェアソリューション市場規模の68.24%を占め、2031年にかけてCAGR 15.37%で成長すると予測されています。

- 臨床試験フェーズ別では、フェーズIIIが2025年のセグメント需要の41.58%を占め、フェーズIは2031年にかけてCAGR 14.92%で成長すると予測されています。

- 試験モデル別では、従来のサイトベース試験ソリューションが2025年のセグメント収益の62.41%を占め、ハイブリッド試ソリューションは2031年にかけてCAGR 18.46%と最高の成長率を記録すると予測されています。

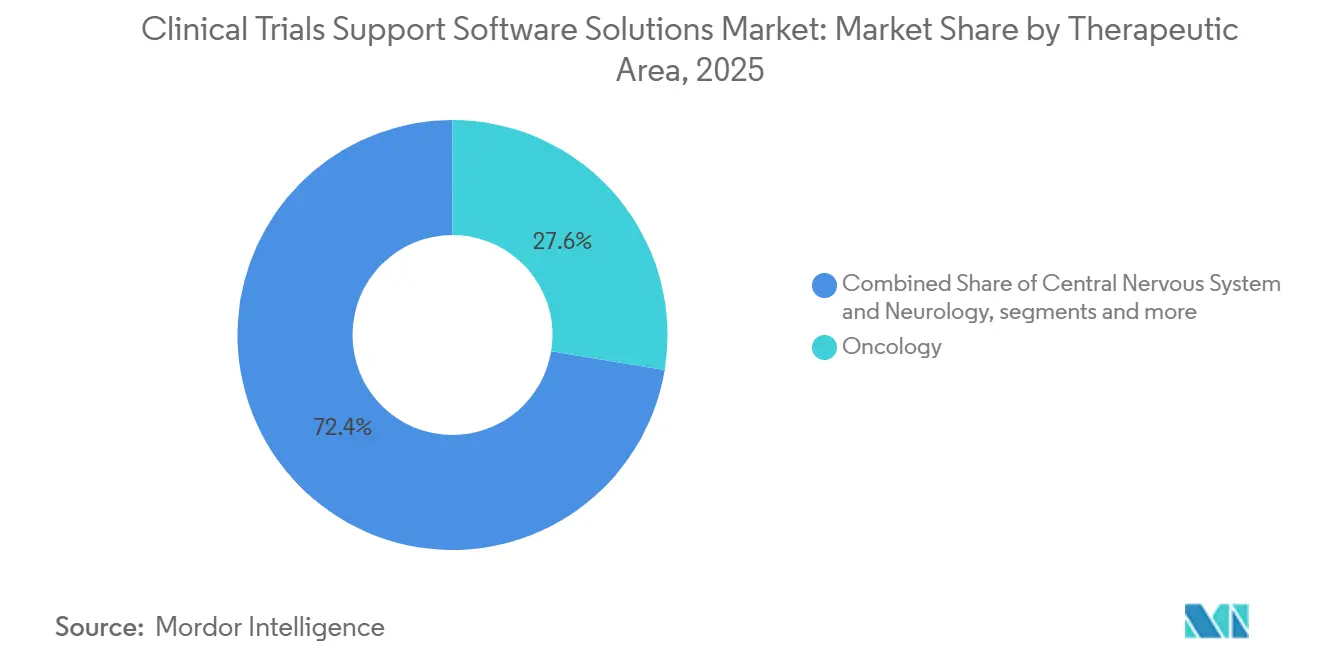

- 治療領域別では、腫瘍学が2025年のセグメント需要の27.63%を占め、心血管・代謝疾患は2031年にかけてCAGR 15.28%で成長すると予測されています。

- エンドユーザー別では、医薬品開発受託機関(CRO)が2025年の臨床試験支援ソフトウェアソリューション市場シェアの39.82%を占め、製薬・バイオテクノロジー企業は2031年にかけてCAGR 15.74%で拡大すると予測されています。

- 地域別では、北米が2025年のセグメント需要の40.18%を占め、アジア太平洋地域は2031年にかけてCAGR 17.82%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル臨床試験支援ソフトウェアソリューション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 多国籍・マルチプロトコル試験運営の複雑性の増大 | +3.1% | グローバル | 中期 (2〜4年) |

| ポイントソリューションから統合試験オペレーティングシステムへの移行 | +2.8% | グローバル、 北米と欧州での早期成果 | 中期 (2〜4年) |

| サイト・患者・サプライのリアルタイム可視性に対するスポンサー需要 | +2.5% | 北米、 欧州、アジア太平洋 | 中期 (2〜4年) |

| コンプライアンス主導による監査証跡と査察対応のデジタル化 | +2.2% | グローバル | 短期 (2年以内) |

| 分散型試験ワークフローからの直接統合圧力 | +1.5% | 北米と欧州、 アジア太平洋への波及 | 中期 (2〜4年) |

| 臨床財務・支払い自動化が試験継続率向上の手段に | +0.8% | グローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

多国籍・マルチプロトコル試験運営の複雑性の増大

臨床試験支援ソフトウェアソリューション市場は、より多くのサイト、より多くの国、より多くの並行ワークフローを伴う多国籍試験の運営上の複雑性の増大から支持を得ています。大規模プログラムでは、データキャプチャ、試験管理、文書管理、安全性報告、および監督機能にわたる緊密な連携が必要となり、断片化したシステム構成の管理が困難になっています。この圧力は、プロトコル変更、地域ごとの運営上の違い、および密度の高い報告要件が繰り返しワークフロー調整を生み出す後期フェーズや腫瘍学中心のプログラムで最も強く現れています。統合プラットフォームは、各更新後に複数のポイントツールを照合するのではなく、一つの運営構造内で変更を管理できるため、この環境でより魅力的になっています。この移行により、試験実施の一貫性が向上し、大規模なグローバルポートフォリオを持つスポンサーにとってプラットフォームの標準化がより価値あるものとなっています。また、規制された環境において再現可能な試験構築、共有メタデータ、および試験横断的な再利用を支援できるベンダーにも有利に働いています。[1]Veeva Systems、「2026年臨床データトレンドレポート」、Veeva Systems、veeva.com

ポイントソリューションから統合試験オペレーティングシステムへの移行

臨床試験支援ソフトウェアソリューション市場はまた、EDC、CTMS、eTMF、eConsentおよび関連機能のための個別ツールからの明確な脱却によっても推進されています。スポンサーはシステム間の引き渡しを減らことを望んでいます。なぜなら、インターフェースが増えるごとに照合作業、検証作業、および運営上の遅延が加わる可能性があるからです。統合オペレーティングモデルへの移行が勢いを増しているのは、規制当局が試験ライフサイクル全体にわたって監督措置、プロトコル実施、およびデータ処理がどのように文書化されているかについて、より高い可視性を求めているためです。2025年には、M11技術仕様が正式な構造化プロトコルの期待を前進させ、より一貫したデジタルな試験設計ワークフローへの広範な推進を支援しました。[2]米国食品医薬品局、「電子試験データ提出、データ標準、臨床データ交換標準コンソーシアム データセットJSON」、連邦官報、federalregister.gov Veevaの2026年レポートもまた、臨床データ組織が簡素化と標準化を優先していることを示しており、これは臨床試験支援ソフトウェアソリューション市場における同じ方向性と一致しています。その結果、コアモジュール全体にわたってネイティブワークフローを持つベンダーは、主に統合連携に依存するベンダーよりも強い立場にあります。

サイト・患者・サプライのリアルタイム可視性に対するスポンサー需要

臨床試験支援ソフトウェアソリューション市場は、サイト、患者、および運営レベルで何が起きているかをより迅速に把握したいというスポンサー需要から恩恵を受けています。試験チームは、登録進捗、データ品質の問題、プロトコル逸脱、および試験実施リスクについてより早期のシグナルを求めています。なぜなら、フィードバックが遅れると是正措置のコストが高くなるからです。このニーズは、事後に記録を保存するだけでなく、継続的な監督を支援できるCTMS、分析レイヤー、および接続されたデータ管理システムの価値を強化しています。規制された環境におけるAIおよび機械学習に関するFDAの幅広い取り組みも、スポンサーの期待をより高度なデジタルワークフローの文書化・管理された使用へと向けるのに役立っています。実際には、市場は運営モニタリングと防御可能な検証・追跡可能性を組み合わせることができるプラットフォームを評価しています。これにより、実行と査察対応の両方を同時に支援できるソフトウェアスイートの根拠が強まっています。

コンプライアンス主導による監査証跡と査察対応のデジタル化

臨床試験支援ソフトウェアソリューション市場は、利便性だけでなくコンプライアンスニーズによって形成され続けています。2025年4月、FDAは電子臨床試験データ提出のデータ標準としてCDISC データセットJSON v1.1を提案し、構造化された提出対応アウトプットを生成できるソフトウェアシステムの必要性を強化しました。同様のパターンは中国でも見られ、2026年6月に発行され2026年9月1日から施行された改訂GCPフレームワークが、試験データライフサイクル全体にわたってより強力なデータガバナンスへの期待を導入しました。これらの動向により、検証済み監査証跡、メタデータ処理、電子署名、およびコンピュータ化システム管理が、試験ソフトウェアの購買決定においてより中心的な位置を占めるようになっています。また、手動プロセスや度に接続されたシステムに依存する小規模スポンサーやサイトへの圧力も高まっています。その結果、臨床試験支援ソフトウェアソリューション市場は、コンプライアンス要件を一度限りのカスタマイズではなく標準的なプラットフォーム機能に変換できるベンダーを優遇しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| スポンサー・CRO・サイトシステム間の断片化したレガシーデータモデル | -1.9% | グローバル、 大手製薬レガシー環境で最も深刻 | 長期 (4年以上) |

| 規制対象展開における検証・設定・変更管理の負担 | -1.4% | 北米と欧州、 アジア太平洋サイトネットワークへの波及 | 中期 (2〜4年) |

| サイトレベルのソフトウェア過負荷によるユーザー遵守率の低下 | -1.1% | グローバル | 長期 (4年以上) |

| eソース・電子健康記録・安全性スタックとの相互運用性のギャップ | -0.8% | グローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

スポンサー・CRO・サイトシステム間の断片化したレガシーデータモデル

臨床試験支援ソフトウェアソリューション市場は、長い開発の歴史の中で構築されたレガシーデータ構造からの抵抗に依然として直面しています。大規模スポンサーは古い検証済みシステムと新しいクラウドツールを混在させて運用していることが多く、それが完全な移行を需要の状況だけが示唆するよりも遅くしています。規制対象システムへのあらゆる変更は、検証作業、文書レビュー、および運営上の再トレーニングを引き起こす可能性があり、急速な移行のコストを高めています。これは、複数のシステムが一つの試験プログラムに供給され、それぞれが若干異なる方法で試験ロジック、報告、または文書管理を処理している場合に特に困難です。その結果、多くの組織は広範な置き換えプログラムではなく段階的な近代化を選択しています。これにより、統合の戦略的根拠がすでに明確であっても、臨床試験支援ソフトウェアソリューション市場における採用速度が遅くなっています。

サイトレベルのソフトウェア過負荷によるユーザー遵守率の低下

臨床試験支援ソフトウェアソリューション市場はまた、スタッフが複数のスポンサー固有のシステムを同時に使用するよう求められることが多い研究サイトレベルでの摩擦にも対処しなければなりません。サイトはEDC、eConsent、ePRO、テレヘルスツール、および試験管理活動のために別々のログインとワークフローを必要とする場合があり、それがよりスムーズな実行ではなく実際的な疲労生み出す可能性があります。この問題が重要なのは、スポンサー側の強力なテクノロジーでも、サイトチームが一貫した使用に必要な時間、人員、またはトレーニングサポートを持っていない場合にパフォーマンスが低下する可能性があるからです。この負担は、内部ITサポートが薄いながらも専門的な患者リクルートにおいて重要な役割を果たす小規模なコミュニティサイトや学術センターではさらに大きくなります。ユーザーエクスペリエンスを簡素化し重複ステップを削減するベンダーはこの障壁を下げることができますが、ソフトウェア設計だけでは解決できません。採用の質はスポンサーが購入するものだけでなく、サイトが結果として生じるツールスタックをどれだけ容易に操作できるかにも依存するため、この抑制要因は引き続き関連性を持ちます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:EDCとCDMSが需要を支え、CTMSがより速く拡大

電子データキャプチャ(EDC)および臨床データ管理システム(CDMS)は2025年の製品タイプ需要の34.76%を占め、データキャプチャと臨床データ処理がすべての試験において不可欠であり続けるため、臨床試験支援ソフトウェアソリューション市場の中心に位置し続けました。これらのシステムは試験活動の中核記録に近い位置にあるため、新しいプログラムにおける最初のソフトウェア決定となることが多いです。モニタリング、文書管理、分析などの後続機能がキャプチャレイヤーからのクリーンでタイムリーなソースデータフローに依然として依存しているという事実によって、その地位は強化されています。実際には、スポンサーとCROは隣接モジュールへの支出を拡大している場合でも、EDCとCDMSを基盤として扱い続けています。これが、臨床試験ソフトウェア市場全体でより専門化された機能が成長しているにもかかわらず、このカテゴリーがトップシェアを維持している理由です。

最も成長が速い製品タイプは臨床試験管理システム(CTMS)であり、2031年にかけてCAGR 16.84%で拡大すると予測されています。このペースは、CTMSの使用方法が受動的な記録管理ツールからマイルストーン、監督、および運営上の可視性のためのライブ調整システムへと移行していることを反映しています。RTSMは、適応型・多アーム試験が専門的な割り付けとサプライロジックを必要とするため、依然として独自の地位を保持しています。分析およびデータ統合レイヤーも、ウェアラブルや健康記録の入力を含む外部フィードと運営システムを一つの意思決定環境に接続するため、より価値が高まっています。これは、製品競争がモジュール固有の機能と同様に統合の深さによっても形成されるようになっていることを意味します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

提供モード別:クラウドがデフォルトのオペレーティングモデルに

クラウドおよびウェブベースの展開は2025年の提供モード需要の68.24%を占め、これが臨床試験ソフトウェア市場内で最も明確な構造的選択となっています。また、2031年にかけてCAGR 15.37%が予測される最も成長が速い提供モードでもあり、最大セグメントがさらにリードを広げています。クラウド提供は、スポンサー、CRO、およびサイトチーム全体でより容易なスケーリング、より迅速なソフトウェア更新、およびより広いアクセスを支援するため、多国籍試験のニーズに適しています。また、ローカルインストールに関連する同様のインフラ負担なしに、国をまたいで新しいワークフローをより一貫してロールアウトすることを支援します。多くの購買者にとって、展開はもはや単純なIT上の好みではありません。それは今や、プラットフォームがコンプライアンス変更、グローバルな試験拡大、および接続された監督をどれだけ迅速に支援できるかに影響します。

オンプレミスモデルは、特に大規模なレガシー環境やデータ居住要件が厳格な場所では依然として存在しています。それでも、これらの展開は完全なスタンドアロンシステムではなく、ハイブリッドまたはプライベートクラウド構造へと移行しつつあります。これは、クラウドがリードするかどうかではなく、検証済み運営を中断することなく、どれだけ速く残存環境が移行できるかが真の問題であることを示唆しています。提供パターンはまた、クラウドネイティブ設計が中規模スポンサーや成長段階のバイオファーマ企業にとって展開をより簡単にできるため、ベンダーの状況も変えています。

臨床試験フェーズ別:フェーズIIIが収益の中核を維持しながらフェーズIが勢いを増す

フェーズIIIは2025年のセグメント需要の41.58%を占め、これは臨床試験支援ソフトウェアソリューション市場が運営上の複雑性と支出の最大の集中を見る場所を反映しています。これらの試験は通常、多くのサイト、複数の国、より大きな患者グループ、およびデータ、文書管理、モニタリング、安全性機能にわたる緊密な調整を伴います。このステージでは遅延のコストが高いため、スポンサーは管理された実行とより少ない運営上の中断を支援できるソフトウェアへの投資により積極的です。フェーズIIは、早期検証と後期スケールの橋渡しとして機能することが多く、依然として強力なデータと試験管理能力を必要とするため、引き続き意味のある需要を生み出しています。

フェーズIは2031年にかけてCAGR 14.92%で成長すると予測されており、臨床試験ソフトウェア市場で最も急速に拡大するフェーズセグメントとなっています。この成長は、密接な安全性追跡と柔軟なワークフローが不可欠な腫瘍学、希少疾患、および先進治療プログラムにおける早期段階活動の増加を示しています。早期フェーズの試験はまた、デバイス連携モニタリング、継続的観察、および合理化されたプロセス管理への関心が高まり、よりデータリッチになっています。これにより、試験が高ボリュームのフェーズIIIステージに達する前でも、専門的なソフトウェアサポートの価値が高まっています。フェーズIVも、承認後のエビデンスニーズが拡大し続けるにつれてより関連性が高まっています。適応型およびシームレスな試験デザインは、各移行時に新しいビルドを強制するのではなく、一貫したデータ構造を引き継ぐことができるシステムを必要とします。これにより、開発パス全体にわたって継続性を求める購買者にとって、フェーズに依存しないアーキテクチャがより魅力的になっています。また、早期フェーズ自体がよりソフトウェア集約的になっているため、成長はもはや後期フェーズの試験ボリュームだけに限定されないことも意味しています。

試験モデル別:ハイブリッドデザインがサイトベースを置き換えることなく地位を確立

従来のサイトベース試験ソリューションは2025年のセグメントの62.41%を占め、これはリモートツール、テレヘルス訪問、および患者向けデジタルワークフローがより広く使用されるようになっても、臨床試験支援ソフトウェアソリューション市場が依然として物理的な研究サイトをエビデンス生成の主要な場として依存していることを示しています。サイト主導のワークフローの大規模な既存基盤はまた、スポンサーが試験を近代化する方法において完全な置き換えではなく拡張を求めていることを意味しています。

ハイブリッド試験ソリューションは2031年にかけてCAGR 18.46%で成長すると予測されており、臨床試験ソフトウェア市場で最も急速に動くモデルとなっています。2024年9月に公表されたFDAの分散型要素に関する最終ガイダンスは、試験実施におけるテレヘルスの使用、eConsent、およびデジタルヘルス技術に関する不確実性を軽減するのに役立ちました。[3]米国食品医薬品局、「分散型要素を用いた臨床試験の実施」、米国食品医薬品局、fda.gov このガイダンスは、スポンサーが完全にバーチャルなデザインに移行するのではなく、サイトベースとリモートの要素を組み合わせるという実際に見られるパターンを支持しています。購買の観点では、ハイブリッド対応がベースラインの期待となりつつあります。これが、臨床試験支援ソフトウェアソリューション市場が、サイト主導の試験の運営規律を弱めることなくリモートデータキャプチャと患者向けツールを接続できるベンダーを評価している理由です。

治療領域別:腫瘍学が現在の需要をリードし、心血管・代謝プログラムが加速

腫瘍学は2025年の治療領域需要の27.63%を占め、臨床試験ソフトウェア市場内で最大の臨床領域としての地位を維持しました。腫瘍学パイプラインは依然として密度が高く、多くの腫瘍学試験は適応型デザイン、多アーム構造、およびリアルタイムの意思決定ポイントを使用しており、ソフトウェアシステムに重い要求を課しています。これらの試験はしばしば迅速なデータ可視性とサイトおよび地域にわたる強力な調整を必要とし、試験あたりのソフトウェア集約度を高めています。中枢神経系および神経学の試験も、特に患者報告アウトカム、より長いフォローアップ、およびデジタル測定が重要な場合において、その複雑性で際立っています。

心血管・代謝疾患は2031年にかけてCAGR 15.28%で成長すると予測されており、臨床試験ソフトウェア市場で最も成長が速い治療領域となっています。この加速は、デジタルモニタリング、ePRO、およびより広範なデータ統合ニーズを組み合わせるGLP-1プログラムの拡大、心血管アウトカム試験、および肥満関連代謝試験によるものです。希少疾患および感染症も、特にリモートデータ収集が分散した患者グループへのアクセスを支援できる場合において、引き続き拡大しています。治療領域固有のデータニーズに対応できるベンダーは、試験デザインの複雑性が増すにつれてその地位を強化する可能性が高いです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:CROが現在の支出をリードし、製薬・バイオテクが内部能力を構築

医薬品開発受託機関(CRO)は2025年のエンドユーザー需要の39.82%を占め、臨床試験ソフトウェア市場で最大の購買グループとなりました。そのリードは、CROが多くのスポンサーのために試験を運営し、複数のeClinical機能にわたってライセンス、ワークフロー、およびサービスチームを維持しているという事実を反映しています。複数のプログラムとクライアントにわたって活動を管理しているため、CROの購買決定は最も広くスケールするプラットフォームに影響を与える可能性があります。また、ソフトウェアプロバイダーがCROとの関係を直接の収益源だけでなく、より広い市場リーチへのルートとして扱うことが多いことも意味しています。

製薬・バイオテクノロジー企業は2031年にかけてCAGR 15.74%で成長すると予測されており、臨床試験ソフトウェア市場で最も成長が速いエンドユーザーグループとなっています。CRO主導のオペレーティングモデルへの依存を減らすために、より多くの内部デジタルインフラを構築している新興バイオファーマ企業へのシフトです。病院および医療提供者も、特に調査者主導の環境や、より広いスポンサーネットワークに参加する学術環境において、重要な二次グループとして残っています。総合すると、エンドユーザーパターンは、臨床試験支援ソフトウェアソリューション市場がアウトソーシングされた実行支援から、外部提供と内部プラットフォーム所有のより混合したモデルへと拡大していることを示しています。

地域分析

北米は2025年の臨床試験支援ソフトウェアソリューション市場規模の40.18%を占め、主要な地域セグメントとなりました。米国は、業界スポンサーによるフェーズIIおよびフェーズIIIの試験の高い集中度と、デジタル試験実践を積極的に形成している規制環境を持つため、主要なアンカーであり続けています。FDAの2024年分散型試験ガイダンスと2025年のデータセットJSON提案は、スポンサーとベンダーにデジタルワークフローと提出対応データ処理のためのより明確な運営パスを提供しました。カナダとメキシコも地域の試験活動を支援しており、メキシコはコスト重視の後期段階登録プログラムにおける役割を維持しています。

欧州は臨床試験支援ソフトウェアソリューション市場で2番目に大きな地域であり続け、重要な規制移行を経ています。EU臨床試験規制フレームワークとCTIS標準化は、スポンサーとCROを加盟国全体でより一貫した提出とワークフロー実践と進しました。2025年後半から2026年初頭にかけて前進したFAST-EUは、地域内の多国籍承認を合理化することを目指すことで、その方向性に加わっています。欧州健康データスペースも、研究のためのより広い国境を越えた健康データアクセスが、より強力な統合とデータガバナンスツールの必要性を高める可能性があるため、長期的な促進要因を加えています。

アジア太平洋地域は2031年にかけてCAGR 17.82%で成長すると予測されており、臨床試験ソフトウェア市場で最も成長が速い地域セグメントとなっています。中国と日本が主要なアンカー市場であり、インドと韓国は地域の組み合わせにおける臨床ハブとして拡大しています。2026年6月に発行され2026年9月から施行された中国の改訂GCPフレームワークは、地域のデータガバナンスの方向性を強化し、進行中および将来の試験における検証済みソフトウェア管理の価値を高めています。この変化は、電子監査証跡、メタデータ処理、およびより広範なコンピュータ化システム規律に対するより強い需要を支援しています。南米および中東・アフリカは絶対規模では依然として小さいですが、スポンサーがより多くの地域にわたってより広い患者の多様性とより速い登録を求めるにつれて、注目を集め続けています。これらの地域内では、ブラジル、南アフリカ、およびGCC諸国が最も目立つ活動の中心地であり続けています。総合すると、地域の状況は、現在の規模において北米がリードし、欧州の規制整合によって支援され、アジア太平洋のより速い拡大によって加速される臨床試験支援ソフトウェアソリューション市場を示しています。

競合状況

臨床試験支援ソフトウェアソリューション市場は、エンタープライズレベルでは適度に集約されており、中規模市場および専門レイヤーではより断片化しています。Veeva Systems、MediataのDassault Systèmes、Oracle、およびIQVIAは、データキャプチャ、試験管理、文書ワークフロー、および分析にわたる幅広いスイートを提供しているため、主要な大規模プラットフォームとして残っています。スポンサーが規制された試験環境でより少ない統合ポイントとより強力な検証規律を求めているため、そのスケールは重要です。それでも、競争は幅広いスイートだけによって定義されるわけではありません。専門ベンダーは、エンドポイントデータ、デジタルアウトカム、試験サプライ、およびAI対応計画ツールなどの分野で引き続き地位を保持しています。これにより、トップティアプラットフォームがコアワークフローを支え、技術的な深さやイノベーションの速度がより重要な場所でニッチプレイヤーが競争する市場構造が生まれています。

合併・買収は臨床試験ソフトウェア市場で最も強く見られる戦略であり続けています。Signant Healthの2026年5月のAmetris買収は、デジタル測定レイヤーで同様のロジックを示しており、ソフトウェアベンダーが患者報告と装着型デバイス由来のアウトカムデータの両方をより強力に管理したいと考えています。Parexelの2026年4月のVitrana買収は、このパターンをファーマコビジランス技術に拡大し、より広範な統合サービスとソフトウェアの提案を支援しています。

競争の第二の軸は、モジュールの幅だけでなくAI対応ワークフローサポートを中心に形成されています。新興企業はまた、試験シミュレーション、フィージビリティ、サイト選定、および採用準備をターゲットにしており、これにより価値が試験ライフサイクルの早い段階に移行する可能性があります。これはコアeClinicalプラットフォームを置き換えるものではありませんが、実行開始前に修正リスクを軽減し、試験デザインを緊密にすることができます。その結果、スポンサーがより多くの計画ロジックを上流に移行させると、既存企業は設定集約型の作業において成長が遅くなる可能性があります。したがって、臨床試験支援ソフトウェアソリューション市場は、需要が弱いからではなく、価値の次のレイヤーがスタンドアロン機能だけでなく、接続されたインテリジェンス、運営上の適合性、およびエビデンス対応データフローへと移行しているため、競争が続いています。

臨床試験支援ソフトウェアソリューション業界リーダー

Veeva Systems

IQVIA

Dassault Systèmes

Oracle

Signant Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Signant HealthがAmetris(旧ActiGraph)を買収し、患者報告アウトカムと装着型デバイス由来のデジタル測定を統合したエンドツーエンドのeCOAプラットフォームを構築しました。統合された事業体は、規制当局への申請においてマルチモーダルエビデンスパッケージがますます求められている中枢神経系および心血管試験をターゲットとしています。

- 2026年4月:ParexelがAI対応のエンドツーエンドのファーマコビジランス(PV)テクノロジープラットフォームであるVitranaを買収しました。この買収により、Vitranaの自動化された安全性シグナル処理がParexelの患者安全サービスと連携し、製薬クライアント向けの統合CROプラステクノロジーの提案が深化しました。

- 2026年4月:WCGがThe Contract Networkの買収を発表し、ClinSphere AIプラットフォームを試験開始と契約ワークフローインテリジェンスに拡張しました。この取引により、予測的なサイトフィージビリティから契約・予算の整合まで、WCGのエンドツーエンドの試験活性化能力が強化されました。

グローバル臨床試験支援ソフトウェアソリューション市場レポートの範囲

レポートの範囲によると、臨床試験支援ソフトウェアソリューション市場とは、臨床試験の計画、実施、モニタリング、および管理を可能にするデジタルプラットフォームとソフトウェアツールのエコシステムを指します。データキャプチャ、試験監督、患者エンゲージメント、規制文書管理、サプライ管理、および分析のためのソリューションを含み、スポンサー、CRO、および研究サイトがより効率的に、コンプライアンスを遵守しながら、スケールで試験を実施することを支援します。

臨床試験支援ソフトウェアソリューション市場は、製品タイプ、提供モード、臨床試験フェーズ、試験モデル、治療領域、エンドユーザー、および地域にセグメント化されています。製品タイプ別では、市場は電子データキャプチャおよび臨床データ管理システム、臨床試験管理システム、臨床分析プラットフォーム、ランダム化および試験サプライ管理ソリューション、電子臨床アウトカム評価ソリューション、電子試験マスターファイルソリューション、規制情報管理ソリューション、臨床データ統合プラットフォーム、リスクベース品質管理ソリューション、支払いおよび治験責任医師支払いソリューション、およびその他の製品タイプにセグメント化されています。提供モード別では、市場はクラウドおよびウェブベースとオンプレミスにセグメント化されています。臨床試験フェーズ別では、市場はフェーズI、フェーズII、フェーズIII、およびフェーズIVにセグメント化されています。試験モデル別では、市場は従来のサイトベース試験ソリューション、ハイブリッド試験ソリューション、および分散型臨床試験ソリューションにセグメント化されています。治療領域別では、市場は腫瘍学、中枢神経系および神経学、心血管・代謝疾患、希少疾患、感染症、およびその他の治療疾患にセグメント化されています。エンドユーザー別では、市場は医薬品開発受託機関(CRO)、製薬・バイオテクノロジー企業、病院および医療提供者、およびその他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記のすべてのセグメントの価値(米ドル)を提供しています。

| 電子データキャプチャおよび臨床データ管理システム |

| 臨床試験管理システム |

| 臨床分析プラットフォーム |

| ランダム化および試験サプライ管理ソリューション |

| 電子臨床アウトカム評価ソリューション |

| 電子試験マスターファイルソリューション |

| 規制情報管理ソリューション |

| 臨床データ統合プラットフォーム |

| リスクベース品質管理ソリューション |

| 支払いおよび治験責任医師支払いソリューション |

| その他の製品タイプ |

| クラウドおよびウェブベース |

| オンプレミス |

| フェーズI |

| フェーズII |

| フェーズIII |

| フェーズIV |

| 従来のサイトベース試験ソリューション |

| ハイブリッド試験ソリューション |

| 分散型臨床試験ソリューション |

| 腫瘍学 |

| 中枢神経系および神経学 |

| 心血管・代謝疾患 |

| 希少疾患 |

| 感染症 |

| その他の治療疾患 |

| 医薬品開発受託機関(CRO) |

| 製薬・バイオテクノロジー企業 |

| 病院および医療提供者 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 電子データキャプチャおよび臨床データ管理システム | |

| 臨床試験管理システム | ||

| 臨床分析プラットフォーム | ||

| ランダム化および試験サプライ管理ソリューション | ||

| 電子臨床アウトカム評価ソリューション | ||

| 電子試験マスターファイルソリューション | ||

| 規制情報管理ソリューション | ||

| 臨床データ統合プラットフォーム | ||

| リスクベース品質管理ソリューション | ||

| 支払いおよび治験責任医師支払いソリューション | ||

| その他の製品タイプ | ||

| 提供モード別 | クラウドおよびウェブベース | |

| オンプレミス | ||

| 臨床試験フェーズ別 | フェーズI | |

| フェーズII | ||

| フェーズIII | ||

| フェーズIV | ||

| 試験モデル別 | 従来のサイトベース試験ソリューション | |

| ハイブリッド試験ソリューション | ||

| 分散型臨床試験ソリューション | ||

| 治療領域別 | 腫瘍学 | |

| 中枢神経系および神経学 | ||

| 心血管・代謝疾患 | ||

| 希少疾患 | ||

| 感染症 | ||

| その他の治療疾患 | ||

| エンドユーザー別 | 医薬品開発受託機関(CRO) | |

| 製薬・バイオテクノロジー企業 | ||

| 病院および医療提供者 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

臨床試験支援ソフトウェアソリューション市場の2026年の価値はいくらですか?

臨床試験支援ソフトウェアソリューション市場は2025年に115.2 ビリオン 米ドル、2026年に129.9 ビリオン 米ドルであり、CAGR 13.62%で2031年までに246.0 ビリオン 米ドルに達すると予測されています。

どの製品タイプセグメントが現在の需要をリードしていますか?

電子データキャプチャ(EDC)および臨床データ管理システム(CDMS)は、データキャプチャと臨床データ処理がすべての試験のコアであり続けるため、2025年に34.76%のシェアで製品需要をリードしました。

どの提供モードが最も牽引力を得ていますか?

クラウドおよびウェブベースの提供が2025年に68.24%のシェアでリードしており、2031年にかけてCAGR 15.37%で最も成長が速い提供モードとなることも期待されています。

2031年にかけて最も速い成長見通しを提供する地域はどこですか?

アジア太平洋地域は、規制変更、試験活動の増加、および主要な地域ハブにわたるより広いソフトウェア採用に支えられ、2031年にかけてCAGR 17.82%で拡大すると予測されています。

最終更新日: