気候変動コンサルティング市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

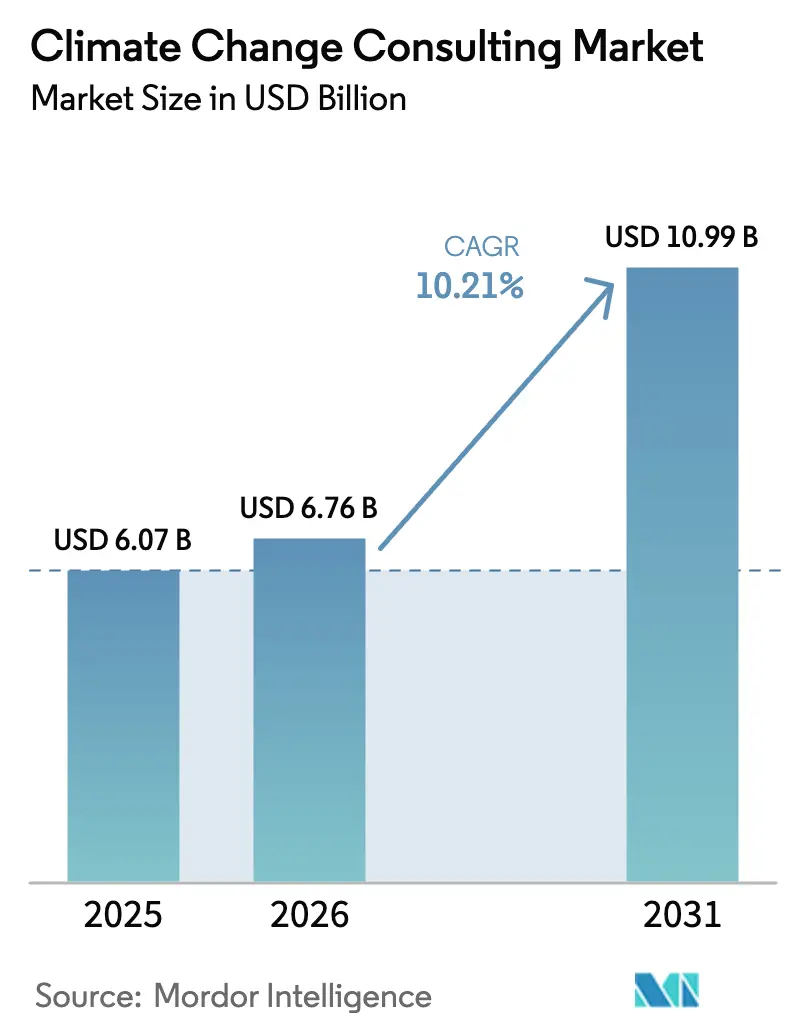

| 市場規模 (2026) | 6.76 十億米ドル |

| 市場規模 (2031) | 10.99 十億米ドル |

| 成長率 (2026 - 2031) | 10.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる気候変動コンサルティング市場分析

気候変動コンサルティング市場の規模は、2025年の60億7,000万米ドルから2026年には67億6,000万米ドルに拡大し、2031年には109億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR10.21%で成長する見込みです。米国および欧州連合における義務的開示規則により、アドバイザリー支出は任意から必須へと転換し、サステナビリティ連動型金融商品の急速な普及により、独立した検証が資本調達プロセスに組み込まれています。大企業は加速する報告期限に対応するため近期収益を牽引していますが、サプライチェーンのスコアカードが契約更新を検証済みの脱炭素化ロードマップに連動させるようになったことで、中小企業も急速に追いついています。気候科学、金融、デジタルエンジニアリングのスキルを融合させたコンサルティング会社はプレミアムマージンを享受しており、AIベースのシナリオツールを活用してプロジェクトの期間を短縮し、バリュープロポジションを強化しています。一方、投資家によるシャドーカーボン監査の実施がポートフォリオレベルの分析に対する継続的な需要を生み出し、気候変動コンサルティング市場を2020年代半ばにかけて二桁成長へと押し上げています。

主要レポートのポイント

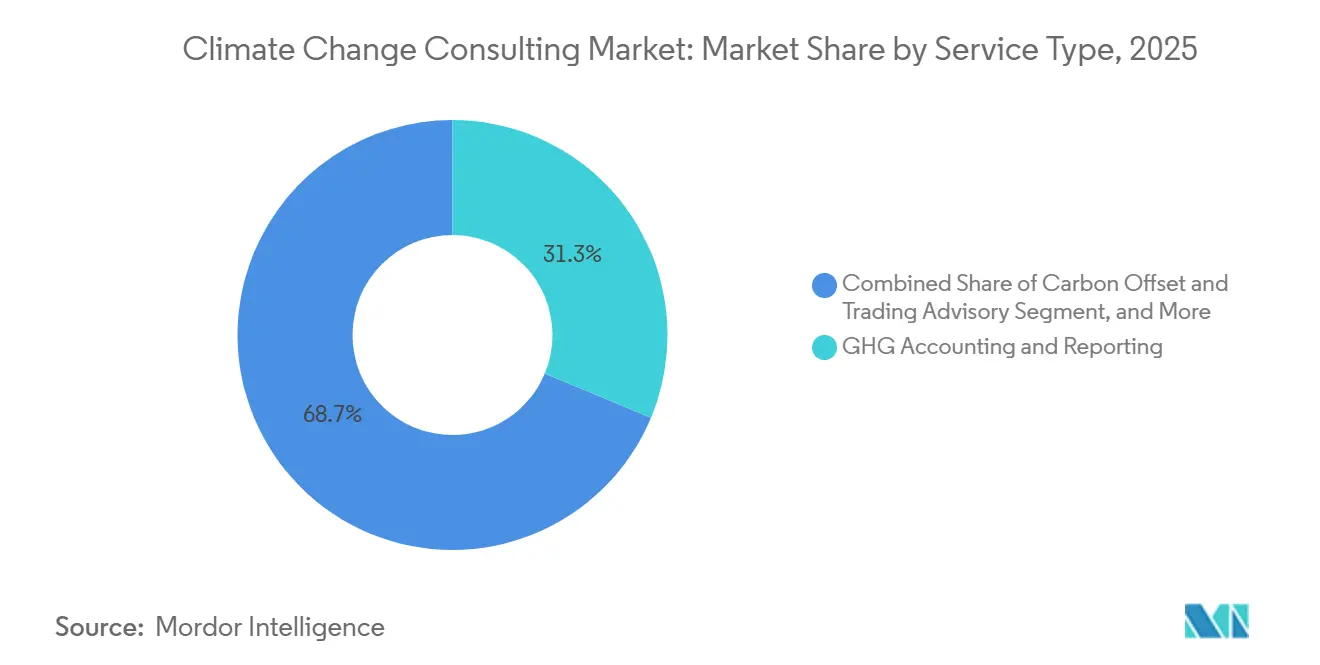

- サービスタイプ別では、温室効果ガス(GHG)会計・報告が2025年の収益の31.28%をリードし、気候適応・レジリエンス計画は2031年にかけてCAGR11.40%で成長すると予測されています。

- エンドユーザー産業別では、エネルギーおよび電力が2025年の支出の28.53%を占め、鉱業・金属は2031年までにCAGR10.61%で成長すると予測されています。

- 組織規模別では、大企業が2025年の市場価値の66.75%を占めましたが、中小企業は2026年から2031年にかけてCAGR10.84%で拡大すると予測されています。

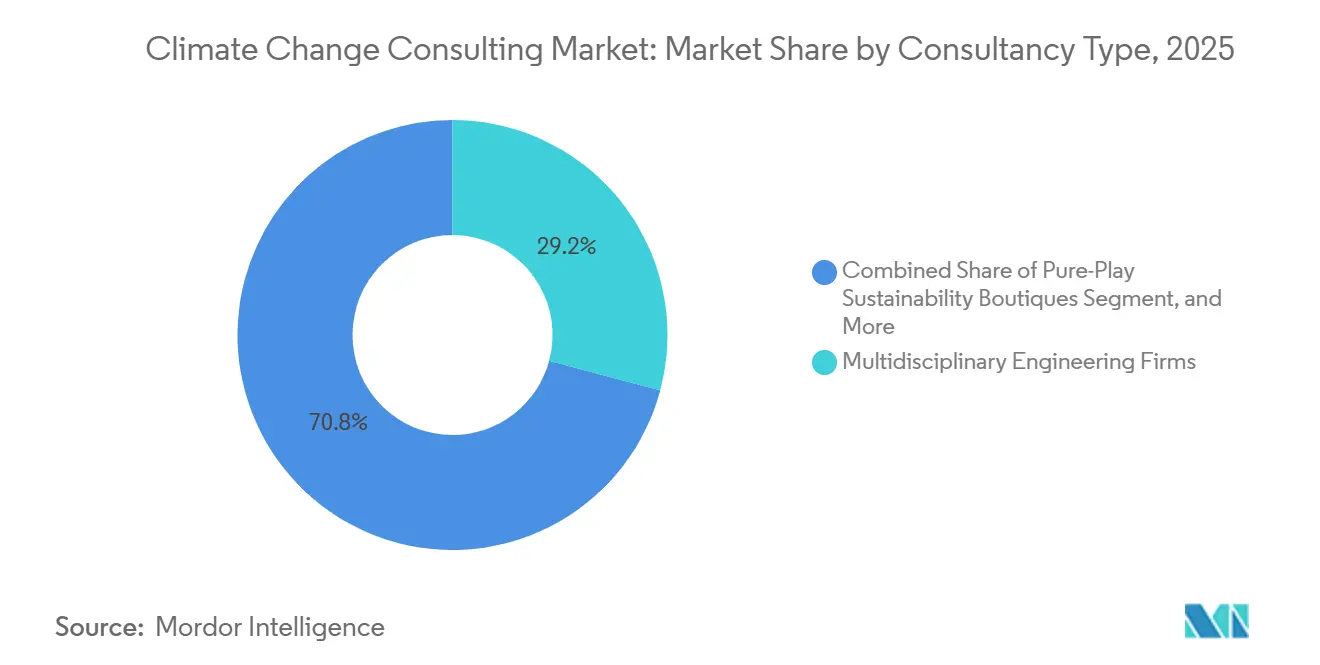

- コンサルタントタイプ別では、学際的エンジニアリング会社が2025年に29.16%のシェアを保有し、純粋なサステナビリティ専門ブティックは2031年までにCAGR11.18%を記録する見込みです。

- 提供モード別では、オンサイトアドバイザリーが2025年の収益の52.74%を占めましたが、ハイブリッドエンゲージメントは2031年にかけてCAGR11.29%で拡大する見込みです。

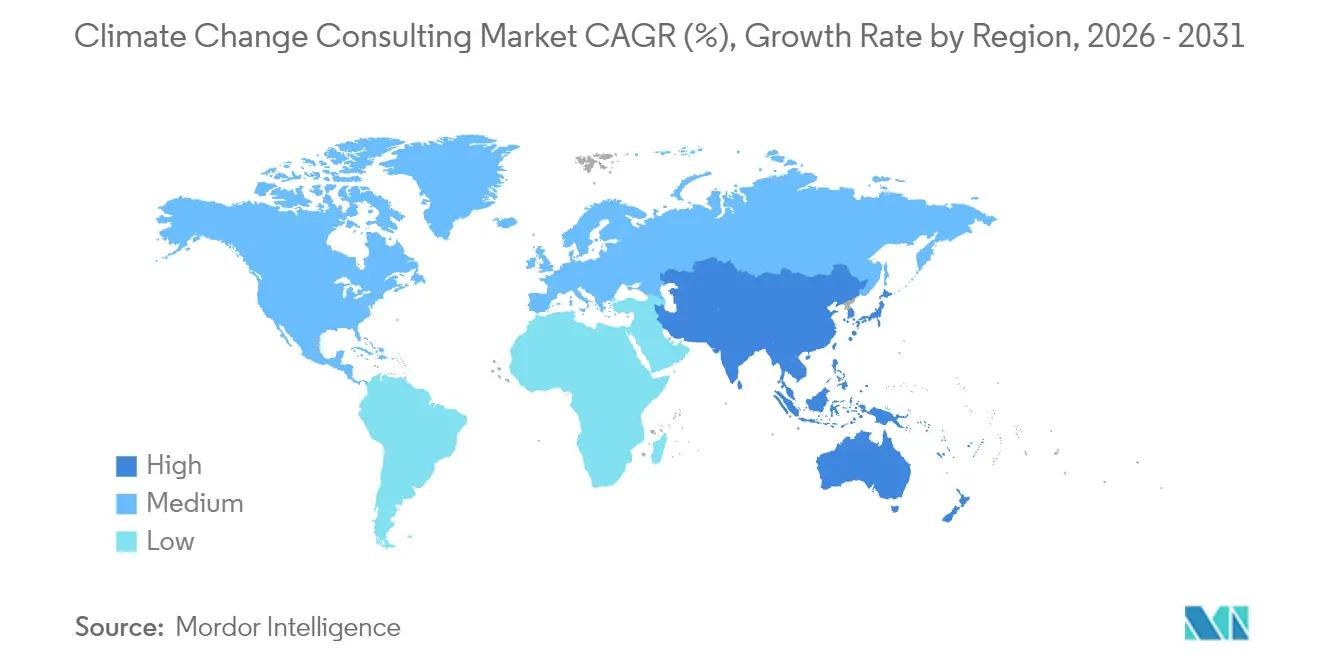

- 地域別では、北米が2025年の売上の37.33%を占め、アジア太平洋地域は2026年から2031年にかけてCAGR11.07%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル気候変動コンサルティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的に強化される義務的ESG開示 | +2.80% | 北米および欧州での早期施行を伴うグローバル | 短期(2年以内) |

| 投資家が要求する企業カーボンシャドー監査 | +1.90% | 北米、欧州、アジア太平洋の金融ハブ | 中期(2〜4年) |

| サステナビリティ連動型金融商品の急速な拡大 | +2.10% | OECDマーケットに集中するグローバル | 中期(2〜4年) |

| OEMからのサプライチェーン脱炭素化圧力 | +1.60% | グローバル、自動車および電子機器サプライチェーンで最も強い | 長期(4年以上) |

| AIを活用した気候リスク分析のブレークスルー | +1.40% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 自然由来のカーボン除去アドバイザリーへの需要拡大 | +1.20% | グローバル、南米およびアフリカでのパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的に強化される義務的ESG開示

2024年の米国証券取引委員会による規則制定および同年の欧州連合の企業サステナビリティ報告指令により、ベースライン排出量評価と内部統制の高度化の波が引き起こされました。[1]米国証券取引委員会、「SECが気候関連開示の強化・標準化に関する規則を採択」、SEC.gov 国際サステナビリティ基準審議会はIFRS S1およびS2を通じて報告を調和させ、管轄裁定を排除し、厳格性の基準を引き上げました。[2]IFRS財団、「IFRS S1およびS2サステナビリティ開示基準」、IFRS.org コンサルタントは現在、データアーキテクチャを設計し、ダブルマテリアリティ分析を実施し、2025年から2028年にかけて段階的に展開される期限を満たす監査対応ファイルを作成しています。開示には第三者保証が必要なため、アドバイザリー需要は初回申告後も継続し、気候変動コンサルティング市場に複数年にわたる収益の可視性をもたらしています。

投資家が要求する企業カーボンシャドー監査

ネットゼロ資産運用会社イニシアティブのもとで130兆米ドルを運用する資産運用会社は、2024年にポートフォリオ企業に対して融資排出量の経路を公表するよう求め始めました。カーボン会計金融パートナーシップがスコープ3の計算を標準化し、銀行や保険会社に保有資産の監査と遅延者の是正を義務付けました。プライベートエクイティスポンサーは現在、アーンアウトを調整できる気候条項を経営契約に組み込んでいます。コンサルタントは二重の委任を確保し、投資家にはポートフォリオスクリーニングを、投資先企業には詳細な脱炭素化ロードマップを提供することで、気候変動コンサルティング市場の継続的な収益を強化しています。

サステナビリティ連動型金融商品の急速な拡大

サステナビリティ連動型ローンおよび債券の累積発行額は2025年に1兆2,000億米ドルに達しました。2024年に更新された国際資本市場協会の原則により、野心と検証の閾値が厳格化され、借り手は目標設定と年次報告のためにアドバイザーを雇用することが義務付けられました。[3]国際資本市場協会、「サステナビリティ連動型債券原則2024」、Icmagroup.org 銀行は現在、引受前に独立した技術的意見を求めており、発行前のアドバイザリー層が拡大しています。ISO 14097認定検証者の不足により、エンジニアリンググループが認証会社を買収し、保証とアドバイザリーを統合することで、気候変動コンサルティング市場への浸透を深めています。

OEMからのサプライチェーン脱炭素化圧力

自動車業界のリーダー企業は、2026年までにサプライヤーのスコープ3排出量がスコアカードに影響を与えると発表し、非準拠のベンダーは取引停止のリスクにさらされています。CDPは2025年に23,000件のサプライヤー開示を記録しましたが、科学的根拠に基づく目標を持つ企業は20%未満でした。[4]CDP、「サプライチェーンレポート2025」、CDP.net 電子機器ブランドも同様の要求を適用し、社内専門知識を持たないアジア太平洋地域の中小企業のアドバイザリー採用を促進しました。コンサルタントは配分方法の争いを調整し、サプライヤーワークショップを実施することで、気候変動コンサルティング市場を支える長期的なエンゲージメントを確保しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 検証可能なスコープ3排出データの不足 | -1.30% | グローバル、新興市場および複雑なサプライチェーンで最も深刻 | 短期(2年以内) |

| 地域間の炭素価格メカニズムの不整合 | -0.90% | グローバル、EU排出量取引制度、カリフォルニア州、自発的市場間の乖離 | 中期(2〜4年) |

| 気候科学と金融の接点における人材不足 | -1.10% | 北米、欧州、一部のアジア太平洋ハブ | 長期(4年以上) |

| アドバイザリー採用を抑制するグリーンウォッシング訴訟リスク | -0.70% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

検証可能なスコープ3排出データの不足

スコープ3は企業のフットプリントの70%〜90%を占めることが多いですが、サプライヤーデータは依然として断片化しており、50%以上乖離する可能性のある支出ベースのプロキシへの依存を余儀なくされています。国際サステナビリティ基準審議会はより良い方法論についての協議を開始したばかりであり、標準化は少なくとも2027年まで遅延する見込みです。自動車および電子機器のサプライチェーンは特に影響を受けており、多国籍企業は50カ国以上から調達しています。データギャップが続くことでクライアントの不満が高まり、複数年にわたるコミットメントが先送りされ、気候変動コンサルティング市場の拡大が抑制されています。

地域間の炭素価格メカニズムの不整合

EU排出量取引制度の排出枠は2026年1月に1メートルトンあたり85ユーロ(96米ドル)でしたが、カリフォルニア州のキャップアンドトレードは38米ドルで清算され、自発的オフセットは12〜25米ドルで取引されました。中国は2025年に鉄鋼・セメントへの取引を拡大しましたが、無償割当を配布したため価格シグナルが弱まりました。この変動性は、コンサルタントが多国籍企業向けに構築する内部価格モデルを複雑にしています。クライアントは地域ごとに委任を分割することが多く、調整コストが増加し意思決定サイクルが長期化することで、気候変動コンサルティング市場の成長が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:報告の優位性が適応計画に移行

GHG会計・報告の気候変動コンサルティング市場規模は2025年に19億米ドルに達し、総収益の31.28%を占めました。企業は新たな開示法を満たすためにベースラインインベントリを優先し、このサービスをほとんどのエンゲージメントの入口として位置付けました。物理的リスクが財務的に重要になるにつれ、気候適応・レジリエンス計画はCAGR11.40%で成長すると予測されており、サービスタイプの中で最も高い成長率となっています。この転換により、洪水モデリング、熱ストレスマッピング、レジリエンス投資ロードマップへの支出が再配分されています。開示、リスク定量化、資金調達の相互作用により、シナリオ分析と適応設備投資計画を統合したバンドル型サービスが生まれ、気候変動コンサルティング市場におけるクロスセルの機会を強化しています。

脱炭素化戦略サービスは、限界削減コスト曲線を超えて水素、炭素回収、電化オプションを評価する段階へと進化しています。アドバイザーはサステナブルファイナンスの構造化をますます統合し、投資ロードマップをグリーンボンドやサステナビリティ連動型ローンに結び付けています。カーボンオフセット・取引アドバイザリーは、完全性レビューにより多くの林業クレジットが無効化されたため依然として控えめですが、特にネットゼロ目標の達成に残余オフセットが必要なクライアントを中心に、高品質な自然由来の除去プロジェクトへの需要は続いています。生物多様性および循環経済コンサルティングは現在ニッチですが、欧州のデューデリジェンス規則が環境影響の定義を拡大するにつれて拡大しており、気候変動コンサルティング市場内の専門会社に段階的な収益をもたらすことが期待されています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:鉱業・金属がエネルギー転換を上回る成長

エネルギーおよび電力は2025年に17億3,000万米ドルを生み出し、気候変動コンサルティング市場収益の28.53%を占めました。電力会社は即時の開示期限とキャップアンドトレード義務に直面し、ベースライン監査とロードマップへの多額の支出を促しました。鉱業・金属は規模は小さいものの、投資家がセクターのネットゼロコミットメントに沿った信頼性の高いスコープ1および2の経路を求めるため、2031年までにCAGR10.61%で拡大する見込みです。コンサルタントは電動ダンプトラック、グリーン水素直接還元鉄、再生可能エネルギー統合についてアドバイスし、技術経済分析への堅調な需要を育んでいます。

多国間気候金融チャネルが資金を拠出する前に実現可能性調査を要求するため、公共部門の需要が高まっています。自動車から化学品に至る製造業は、脱炭素化を資本計画サイクルに組み込み、プロセスエンジニアリングと気候金融ガイダンスを融合した学際的な委任を生み出しています。金融サービス機関は中央銀行のストレステストに準拠するためにポートフォリオレベルのリスク分析を必要としています。ICT・通信事業者はデータセンターのエネルギー最適化とサプライチェーンのフットプリント削減のためにアドバイザーを雇用しています。農業・食品、輸送・物流は気候変動コンサルティング市場の基盤を広げており、それぞれ土壌炭素測定から車両電化シナリオまで異なるサービス要件を持っています。

組織規模別:サプライチェーン義務のもとで加速する中小企業

大企業が2025年の支出の3分の2を占めましたが、OEMのスコアカードが契約受注を検証済みの科学的根拠に基づく目標に連動させるようになったため、中小企業のエンゲージメントが増加しています。中小企業向けの気候変動コンサルティング市場規模は、単位コストを下げるプラットフォームベースのアドバイザリーモデルとともに拡大し、2031年までに18億7,000万米ドルに達すると予測されています。中小企業にサービスを提供するコンサルタントは、炭素会計と開発銀行のグリーンローン窓口への融資紹介をバンドルすることが多く、資本制約のあるサプライヤーの採用を加速させています。

大企業向けプログラムは引き続き深く広範であり、企業資源計画の統合や取締役会レベルのシナリオモデリングを特徴としています。これらのカスタムメイドの委任ではプレミアム価格が優勢ですが、クライアントが国境を越えた開示の複雑さを乗り越えるため、プロジェクト期間が長期化しています。アドバイザリー会社はそれに応じて市場開拓戦略をセグメント化しており、標準化された中小企業プラットフォームを拡大するか、関係主導の大企業向けプラクティスに注力するかを選択しており、このトレンドが気候変動コンサルティング市場の競争ダイナミクスを形成しています。

コンサルタントタイプ別:専門化によってシェアを獲得するブティック

学際的エンジニアリング会社は2025年の収益の29.16%を保有しました。インフラおよび重工業における現場経験が、適応計画と施設レベルの脱炭素化における競争力の基盤となっています。純粋なサステナビリティ専門ブティックはより断片化しているものの、CAGR11.18%で最高の成長を記録する見込みです。その優位性は、自然由来のカーボン除去や科学的根拠に基づく目標の検証など、クライアントが規模よりも深い専門知識を重視する分野における特化型サービスにあります。

ビッグフォー会計事務所は保証主導のエンゲージメントを支配しており、監査関係を活用しながらも独立性規則によって制約されています。経営コンサルティング会社は気候を企業戦略と統合し、変革ロードマップをコスト削減と成長イニシアティブとバンドルしています。シンクタンクおよびNGOはハイブリッドなニッチを占め、公共部門および慈善事業クライアントに信頼性とミッションの整合性を提供しています。大規模プラットフォームがケイパビリティのギャップを埋めるためにブティックを買収する動きが活発化しており、このダイナミクスが気候変動コンサルティング市場のランドスケープを再定義し続けるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

提供モード別:コストと専門知識を最適化するハイブリッドモデル

オンサイトアドバイザリーは、施設監査、ワークショップ、取締役会プレゼンテーションが物理的な存在から恩恵を受けるため、2025年の請求額の52.74%を維持しました。しかし、リモート分析と的を絞った現地訪問を組み合わせたハイブリッドモデルは、40%〜60%の出張コスト削減と迅速なターンアラウンドタイムに牽引され、CAGR11.29%で拡大する見込みです。リモートのみのアドバイザリーは標準化されたレビューとトレーニングで効果を発揮しますが、複雑な戦略委任では満足度が低下します。

デジタルワークスペースとAIベースのシナリオダッシュボードにより、コンサルタントはクライアントと非同期でイテレーションを行えますが、エンゲージメント計画ではプロジェクトの堅牢性を確保するためにどのマイルストーンでオンサイト検証が必要かを明示するようになっています。地域の好みも提供方法を形成しており、アジア太平洋地域のクライアントは対面エンゲージメントを好む傾向がある一方、北米および欧州ではハイブリッドおよびリモート形式の受け入れが進んでいます。この提供の多様化が気候変動コンサルティング市場にレジリエンスをもたらしています。

地域分析

北米は2025年のグローバル収益の37.33%を生み出し、数千の発行体と工業プラントをカバーするSECの開示規則とカリフォルニア州のキャップアンドトレードプログラムに支えられています。カナダの炭素価格バックストップは2025年に1メートルトンあたり80カナダドル(59米ドル)に上昇し、エネルギー、鉱業、製造業のアドバイザリー需要を刺激しました。メキシコのパイロット排出量取引制度は範囲は狭いものの、将来のエンゲージメントへの布石を打っています。米国での規制訴訟は実行リスクをもたらし、一部の企業は法的明確性が得られるまで支出を段階的に行っていますが、資本市場の深さが融資排出量分析のベースライン需要を維持し、気候変動コンサルティング市場を支えています。

欧州は収益で第2位にランクされており、企業サステナビリティ報告指令、EU分類規則、炭素国境調整メカニズムが世界で最も厳格な開示・価格設定フレームワークを共同で構成しています。ドイツのグリーン水素と電化に向けた300億ユーロ(340億米ドル)の補助金プログラムが実現可能性調査を促進し、英国の移行計画規則は将来を見据えたシナリオレポートを要求しています。フランスの第29条義務がポートフォリオ分析を促進し、北欧企業はネットゼロ目標のために自然由来の除去プロジェクトを追求しています。これらの重複する義務が高付加価値の多管轄アドバイザリー業務を生み出し、気候変動コンサルティング市場における地域の影響力を強化しています。

アジア太平洋地域はCAGR11.07%で最も急成長している地域です。中国は2025年に国家排出量取引制度を8つのセクターに拡大し、デュアルカーボン目標を省レベルの行動計画に連動させ、都市レベルのコンサルティング契約を生み出しました。インドはグリーン分類規則を確定し、エネルギー効率基準を強化し、削減困難な産業がアドバイザリーを求めることを余儀なくされています。日本のグリーントランスフォーメーションリーグは1,500億米ドルを低炭素プロジェクトに投入しており、韓国の炭素中立フレームワークはセクター別ロードマップを義務付けています。東南アジア諸国は気候金融の流入を競っていますが、現地のコンサルティング能力は依然として薄く、気候変動コンサルティング市場でのフットプリントを拡大しようとするグローバルプレーヤーに参入機会をもたらしています。

南米、中東・アフリカは規模は小さいものの加速しています。2027年に予定されるブラジルの規制炭素市場はすでにプレコンプライアンス監査を促しています。中東の政府系ファンドは再生可能エネルギーへの資本配分を進めており、国営石油会社はUAEのネットゼロ誓約に沿った移行戦略を必要としています。これらの動向が新興地域にわたる気候変動コンサルティング市場のさらなる多様化の基盤を築いています。

競争環境

気候変動コンサルティング市場は依然として中程度に断片化しており、上位5社の合算シェアは約35%です。ビッグフォー監査法人は保証の専門知識を活用し、エンジニアリング会社は技術的な深さを活かし、純粋なサステナビリティ専門ブティックは高複雑度の委任を獲得しています。テクノロジー投資が新たな競争の場となっています。Deloitteは分析時間を半減させるAIシナリオプラットフォームを展開し、WSPは物理的リスクモデルを精緻化するために地理空間分析会社を買収し、AECOMは北米および欧州の工業施設向けデジタルツインを展開するためにクラウドプロバイダーとパートナーシップを締結しました。

一方、炭素会計を自動化するサービスとしてのソフトウェアのスタートアップがエントリーレベルの業務のコモディティ化を脅かしており、既存企業は戦略的洞察が価格決定力を持つ変革プログラムに注力するよう促されています。

規制上の独立性規則が監査関連のクロスセルを制限し、ブティックが成長する余地を与えています。South Poleの2025年のプライベートエクイティによる買収は、自発的炭素市場への投資家の信頼を示しています。人材不足が続いており、シニアコンサルタントの採用サイクルは90日を超え、北米および欧州では報酬が20万米ドルを超えています。企業はエクイティ持分とミッションブランディングで専門家を引き付けています。大規模プラットフォームがケイパビリティのギャップを埋めるためにニッチプレーヤーを買収する動きが続く中、統合が進む可能性が高く、このトレンドが競争圧力を高めながらも気候変動コンサルティング市場の集中度を徐々に引き上げるでしょう。

気候変動コンサルティング産業のリーダー企業

Jacobs Solutions Inc.

AECOM

WSP Global Inc.

Stantec Inc.

Ramboll Group A/S

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Deloitteは欧州の気候リスク分析会社を1億2,000万ユーロ(1億3,600万米ドル)で買収し、グローバルサステナビリティプラクティスに200名の科学者とデータエンジニアを追加しました。

- 2025年12月:WSP Globalはアジア開発銀行と5年間・8,500万米ドルの契約を締結し、アジア太平洋12カ国にわたる気候適応計画を提供します。

- 2025年11月:PwCはAI対応のサステナビリティ連動型金融アドバイザリープラットフォームを立ち上げ、1四半期以内に総額30億米ドルのグリーンボンド発行に関する15件の委任を獲得しました。

- 2025年10月:AECOMは大手クラウドコンピューティングプロバイダーとパートナーシップを締結し、北米および欧州の工業脱炭素化向けデジタルツインを展開しました。

グローバル気候変動コンサルティング市場レポートの調査範囲

気候変動コンサルティング市場レポートは、サービスタイプ(リスク評価およびシナリオ分析、GHG会計・報告、脱炭素化戦略およびロードマッピング、気候適応・レジリエンス計画、カーボンオフセット・取引アドバイザリー、サステナブルファイナンスおよびESG統合、その他のサービスタイプ)、エンドユーザー産業(エネルギーおよび電力、鉱業・金属、公共部門、製造業、金融サービス、ICT・通信、農業・食品、輸送・物流、その他の産業)、組織規模(大企業、中小企業)、コンサルタントタイプ(学際的エンジニアリング会社、純粋なサステナビリティ専門ブティック、ビッグフォー会計事務所、経営コンサルティング会社、シンクタンクおよびNGO)、提供モード(オンサイトアドバイザリー、リモート・バーチャルアドバイザリー、ハイブリッドエンゲージメント)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| リスク評価およびシナリオ分析 |

| GHG会計・報告 |

| 脱炭素化戦略およびロードマッピング |

| 気候適応・レジリエンス計画 |

| カーボンオフセット・取引アドバイザリー |

| サステナブルファイナンスおよびESG統合 |

| その他のサービスタイプ |

| エネルギーおよび電力 |

| 鉱業・金属 |

| 公共部門 |

| 製造業 |

| 金融サービス |

| ICT・通信 |

| 農業・食品 |

| 輸送・物流 |

| その他のエンドユーザー産業 |

| 大企業 |

| 中小企業 |

| 学際的エンジニアリング会社 |

| 純粋なサステナビリティ専門ブティック |

| ビッグフォー会計事務所 |

| 経営コンサルティング会社 |

| シンクタンクおよびNGO |

| オンサイトアドバイザリー |

| リモート・バーチャルアドバイザリー |

| ハイブリッドエンゲージメント |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | イスラエル |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| サービスタイプ別 | リスク評価およびシナリオ分析 | ||

| GHG会計・報告 | |||

| 脱炭素化戦略およびロードマッピング | |||

| 気候適応・レジリエンス計画 | |||

| カーボンオフセット・取引アドバイザリー | |||

| サステナブルファイナンスおよびESG統合 | |||

| その他のサービスタイプ | |||

| エンドユーザー産業別 | エネルギーおよび電力 | ||

| 鉱業・金属 | |||

| 公共部門 | |||

| 製造業 | |||

| 金融サービス | |||

| ICT・通信 | |||

| 農業・食品 | |||

| 輸送・物流 | |||

| その他のエンドユーザー産業 | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| コンサルタントタイプ別 | 学際的エンジニアリング会社 | ||

| 純粋なサステナビリティ専門ブティック | |||

| ビッグフォー会計事務所 | |||

| 経営コンサルティング会社 | |||

| シンクタンクおよびNGO | |||

| 提供モード別 | オンサイトアドバイザリー | ||

| リモート・バーチャルアドバイザリー | |||

| ハイブリッドエンゲージメント | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | イスラエル | |

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年における気候変動コンサルティング市場の予測規模は?

市場は2031年までに109億9,000万米ドルに達すると予測されています。

2031年にかけて最も急成長するサービスタイプは何ですか?

気候適応・レジリエンス計画はCAGR11.40%で拡大する見込みです。

中小企業がコンサルティングへの支出を増やしている理由は何ですか?

OEMのサプライチェーンスコアカードが契約更新を検証済みの脱炭素化ロードマップに連動させるようになったため、中小企業はアドバイザーを雇用するよう促されています。

最も高いCAGRを記録すると予測される地域はどこですか?

アジア太平洋地域は2026年から2031年にかけてCAGR11.07%で成長すると予測されています。

競争環境の集中度はどの程度ですか?

上位5社が約35%のシェアを保有しており、中程度に断片化した市場であることを示しています。

どの提供モデルが普及しつつありますか?

リモート分析と選択的なオンサイト訪問を組み合わせたハイブリッドエンゲージメントがCAGR11.29%で成長しています。

最終更新日: