環境コンサルティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 49.26 十億米ドル |

| 市場規模 (2031) | 65.72 十億米ドル |

| 成長率 (2026 - 2031) | 5.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる環境コンサルティング市場分析

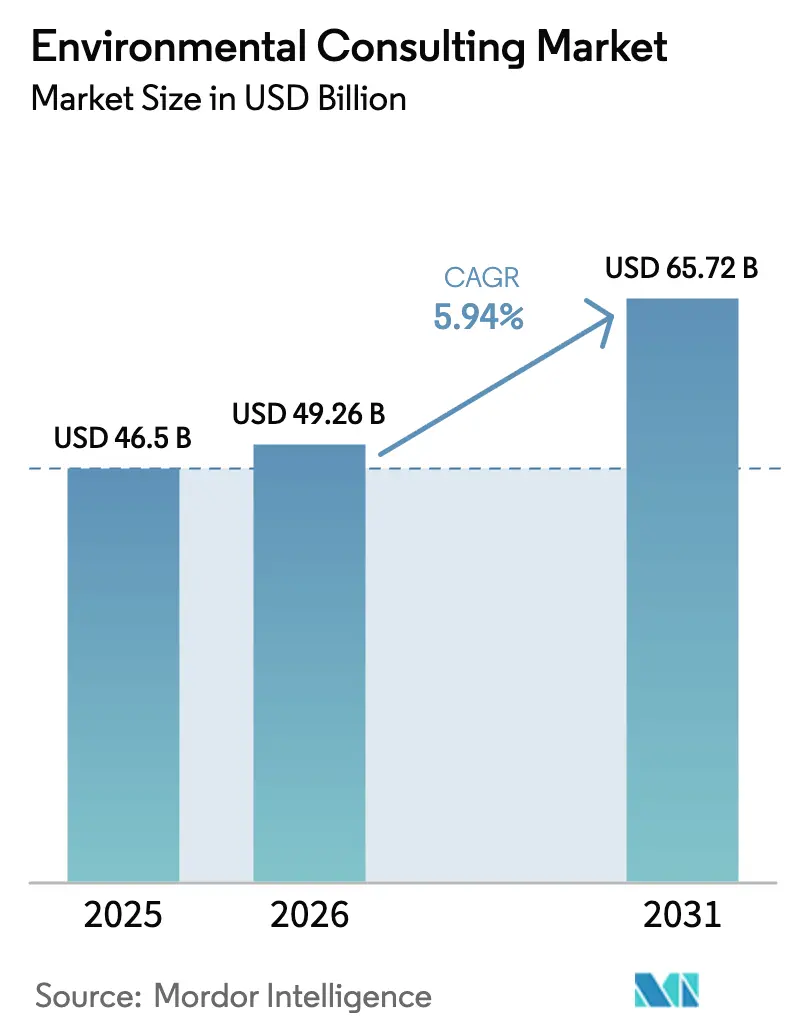

環境コンサルティング市場規模は2025年に465億USDと評価され、2026年の490億2,600万USDから2031年の657億2,000万USDへと、予測期間(2026年~2031年)中にCAGR 5.94%で成長すると推定されています。この持続的なパフォーマンスは、OECD諸国およびG20経済圏における気候政策義務の同期化、企業の情報開示義務の高まり、ならびに配信コストを圧縮しながらアドバイザリー範囲を拡大する急速なデジタル化を反映しています。需要は、環境影響評価およびESGアドバイザリーを中心とする高付加価値セグメントに集中しており、これは規制の標準化によってコンプライアンスが任意支出から必須インフラへと変容するためです。企業のネットゼロコミットメント、グリーンファイナンスの成長、および産業脱炭素化基金がプロジェクトの対応可能な裾野を広げる一方、AI活用によるサイト特性評価などのテクノロジーはコンサルティングの生産性を高めています。競争の激しさはバランスが保たれており、専門ブティックがニッチな技術的受託業務を獲得し、大手統合型プレイヤーはクロスサービスのシナジーを活用して枠組み契約手数料の圧力にもかかわらずマージンを維持しています。

主要レポートの要点

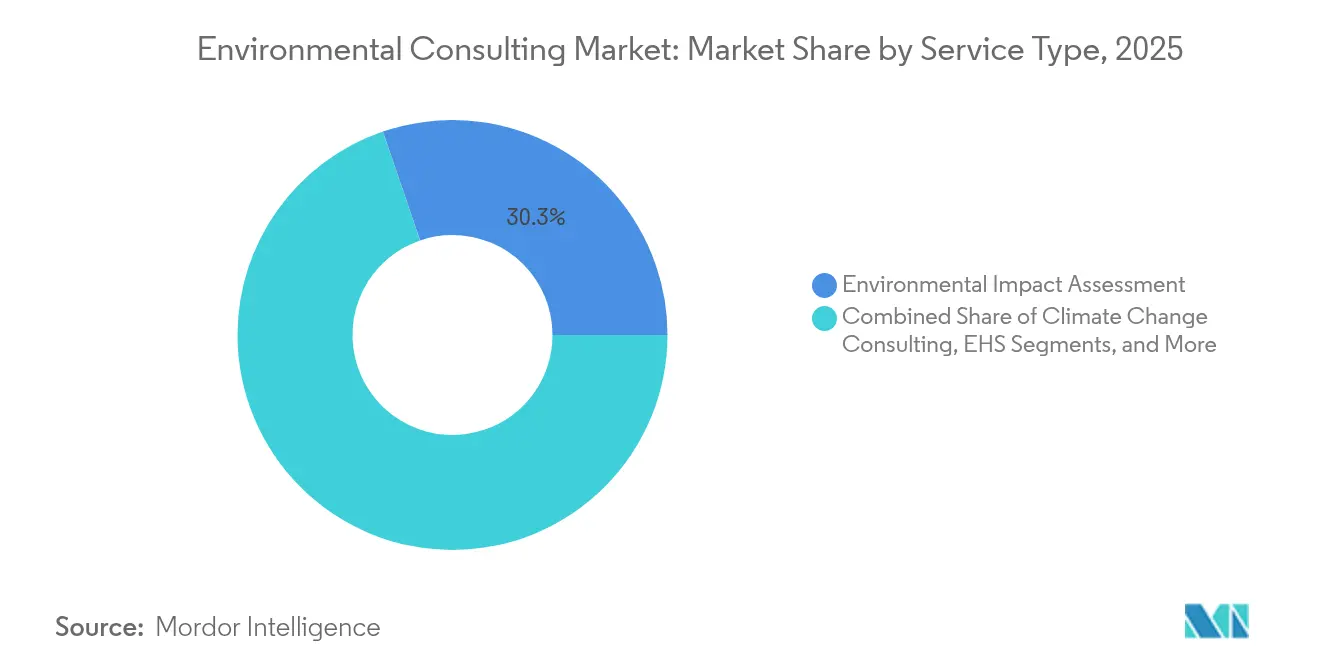

- サービスタイプ別では、環境影響評価が2025年に環境コンサルティング市場シェアの30.25%を占めトップとなりました。ESGレポーティングおよびサステナビリティ戦略は2031年までにCAGR 6.12%で拡大すると予測されています。

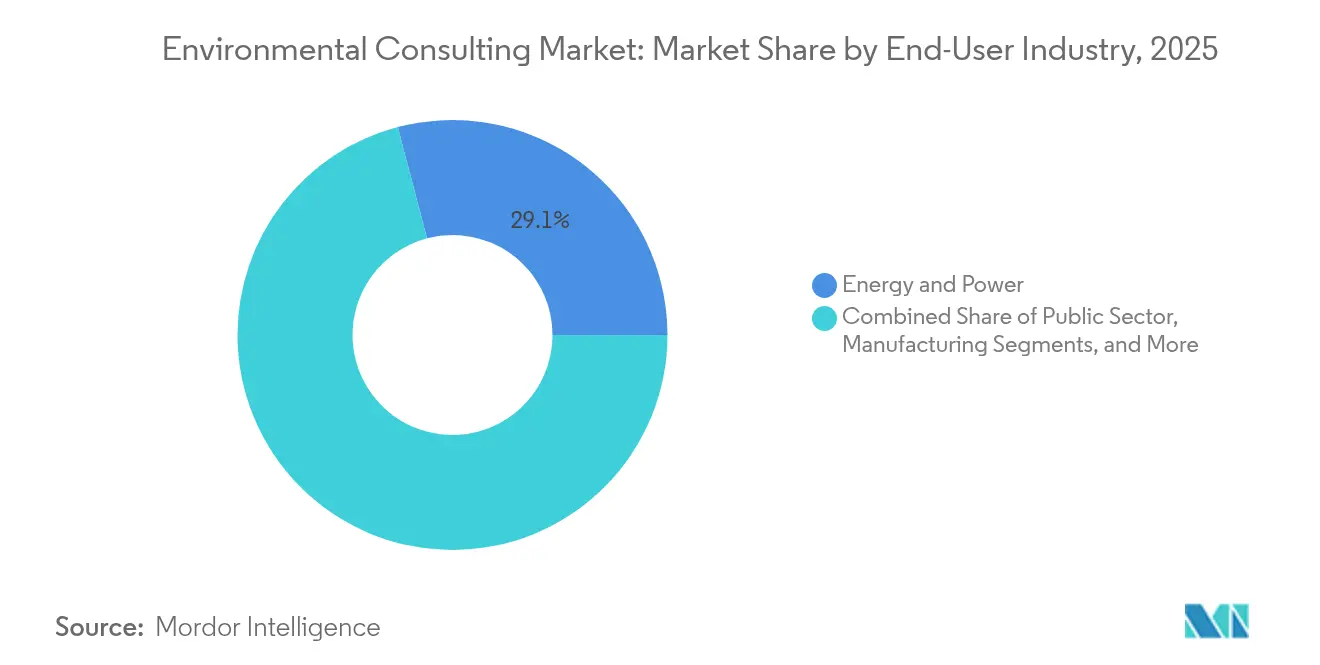

- エンドユーザー産業別では、公共部門が2031年までのCAGRの見込みが6.72%と最高を記録しました。エネルギー・電力は2025年の環境コンサルティング市場規模の29.10%を占めました。

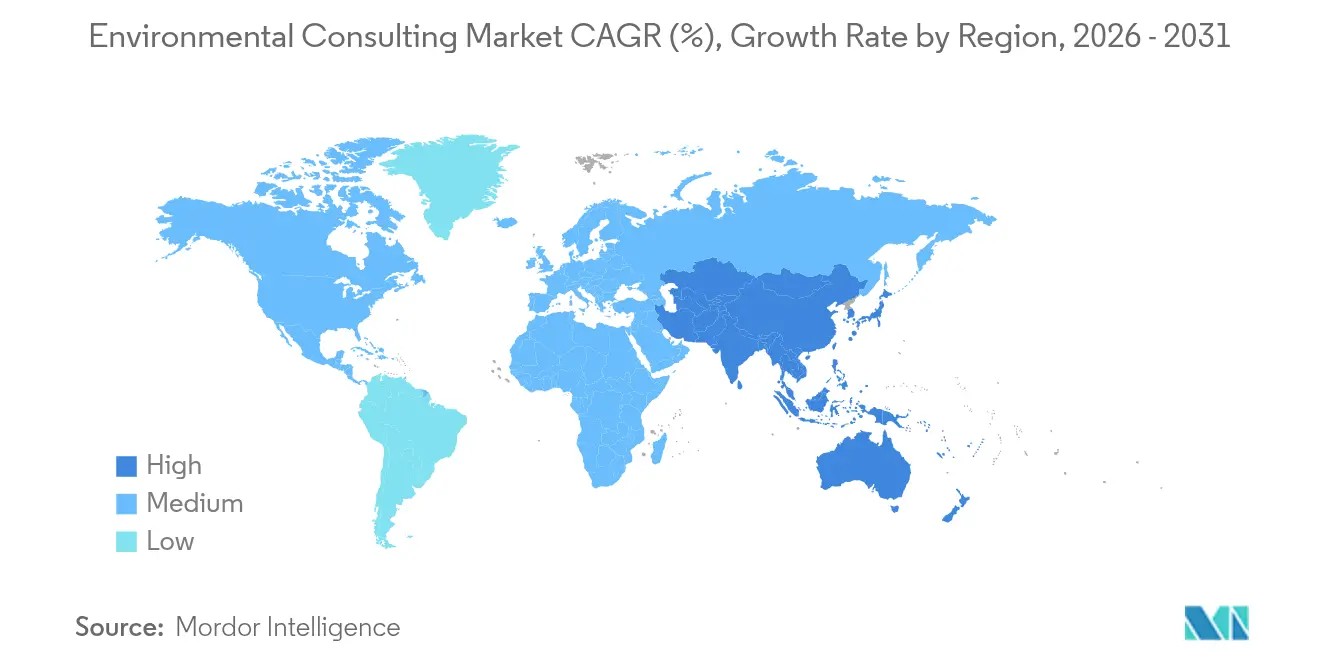

- 北米は2025年に35.53%の売上シェアを保持しており、アジア太平洋地域は環境コンサルティング市場において2031年までにCAGR 6.31%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル環境コンサルティング市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OECDおよびG20経済圏における気候政策への義務的コンプライアンス | +1.5% | 北米およびEUに集中するグローバル市場 | 中期(2~4年) |

| 企業のネットゼロおよびESG開示義務 | +1.2% | EU CSRDおよび米国SEC要件が牽引するグローバル市場 | 短期(2年以内) |

| 第三者検証を必要とするグリーンおよびトランジションボンドの成長 | +0.8% | 先進市場に集中するグローバル市場 | 中期(2~4年) |

| アドバイザリー支出に紐付いた産業脱炭素化基金 | +0.9% | 北米、EU、APACへの展開 | 長期(4年以上) |

| AIによる迅速なサイト特性評価ツールがデューデリジェンス期間を短縮 | +0.7% | 北米での早期採用を伴うグローバル市場 | 短期(2年以内) |

| 「ネイチャーポジティブ」インパクトアカウンティングフレームワークの登場 | +0.6% | EUおよび英国が実装を牽引するグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OECDおよびG20経済圏における気候政策への義務的コンプライアンス

気候規制の収束により、コンサルティング需要は断続的なプロジェクト業務ではなく、標準化・反復可能なサービスラインへと変容しています。更新されたOECD環境パフォーマンスレビューは定量化された脱炭素化パスウェイを要求する一方、炭素国境調整メカニズムは国境を越えたサプライチェーン検証ニーズを生み出しています。[1]OECD、「環境パフォーマンスレビュー」、OECD、oecd.orgコンサルティング会社は複数の法域にわたって単一の方法論的フレームワークを展開し、カスタマイズコストを削減しながらクライアントベースを拡大しています。コンプライアンスが任意から義務へと移行するにつれ、サービスパイプラインはより予測可能となり、長期的なリソース計画やデジタル配信プラットフォームへの投資が可能になっています。

企業のネットゼロおよびESG開示義務

EU企業サステナビリティ報告指令(Corporate Sustainability Reporting Directive)は2024年から50,000社超に適用され、従来の任意ガイドラインを超える詳細な環境情報開示を義務付けています。[2]欧州委員会、「企業サステナビリティ報告指令」、欧州委員会、europa.eu多くの企業は事業をタクソノミー基準にマッピングするための社内専門知識を持っておらず、複数年にわたるアドバイザリー業務のバックログが生じています。米国証券取引委員会(SEC)や他の規制当局が検討中の同様の規則により、同一の需要パターンがグローバルに広がっています。その結果、環境コンサルティング市場における取引関係は短期的なコンプライアンス業務から、シナリオモデリングや保証準備を含む継続的な戦略パートナーシップへと移行しています。

第三者検証を必要とするグリーンおよびトランジションボンドの成長

グローバルなグリーンボンド発行額は2024年に5,000億USDに達し、一方でトランジションボンドは炭素集約型セクター向けの複雑な資産クラスとして台頭しています。新基準は独立した検証を要求しており、気候ボンド基準などのフレームワークの下で認定を受けたコンサルタントへの需要を高めています。検証業務は投資家が厳格なタクソノミー整合性を重視するため価格感応度が低く、コンサルタントはベースラインのコンプライアンス業務がコモディティ化する中でもプレミアム報酬を得て健全なマージンを維持できます。

アドバイザリー支出に紐付いた産業脱炭素化基金

米国インフレ削減法(Inflation Reduction Act)はクリーンエネルギー投資に3,700億USDを拠出しており、多くのプログラムは助成金受給資格として第三者アドバイザリーサービスを義務付けています。[3]米国エネルギー省、「インフレ削減法2022:エネルギーへの意味」、米国エネルギー省、energy.gov.同様のEUメカニズムは資金調達を構造化されたコンサルティングマイルストーンに連動させ、複数年プロジェクトを通じた安定収益を確保しています。これらの規則は環境コンサルティングをコストセンターから収益促進機能へと再定義し、調達の意思決定を価格最小化よりも価値創造へとシフトさせています。

制約影響分析*

| 制約 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 枠組み契約における継続的な報酬圧力 | -0.4% | 成熟市場で最も顕著なグローバル市場 | 短期(2年以内) |

| 新興市場における大型インフラの許認可遅延 | -0.3% | 特に南米およびアフリカの新興市場 | 中期(2~4年) |

| 認定水文地質学者および毒性学者の不足 | -0.2% | 北米での深刻な不足を伴うグローバル市場 | 長期(4年以上) |

| クライアントによる社内デジタルEHSプラットフォームへのシフト | -0.1% | 大企業が牽引する先進市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

枠組み契約における継続的な報酬圧力

企業の購買担当者は年間コスト削減条項を組み込んだ複数年の枠組みの下でベンダーを統合しています。ルーチンのコンプライアンス業務はコモディティ化し、コンサルタントはPFAS修復やネイチャーポジティブアカウンティングなどの専門性の高い高付加価値ニッチへの多角化を余儀なくされています。大手企業はスケールとクロスセリングを活用してマージンを維持する一方、中小ブティックはプレミアム料金を維持するためにユニークな技術的深度に依存しています。

新興市場における大型インフラの許認可遅延

ラテンアメリカおよびアフリカの一部地域では、大規模プロジェクトの環境認可に4〜5年を要し、人員配置や投資判断を複雑にするパイプラインの不確実性が生じています。規制要件がプロセスの途中で変更されることが多く、再設計と手直しが発生します。コンサルタントはリソースコミットメントと不確実なスケジュールのバランスを取る必要があり、キャパシティが制約される場合は先進市場のより短期サイクルの業務を優先する傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ESGアドバイザリーがプレミアム成長を牽引

環境影響評価は2025年に環境コンサルティング市場の30.25%を占め、主要国経済全体におけるプロジェクト許認可での確立した役割を反映しています。その規模にもかかわらず、標準化されたデジタルワークフローが現地調査プログラムを短縮するため、料金水準は圧力に直面しています。一方、ESGレポーティングおよびサステナビリティ戦略は義務的な開示規則によってCAGR 6.12%で増加すると予測されており、継続的な関与が必要となっています。気候変動コンサルティングの環境コンサルティング市場規模は、トランジションパスウェイモデリングが取締役会レベルの優先事項となるにつれ加速しており、コンサルタントを資本配分に関する戦略的アドバイザーとして位置付けています。

水・廃水管理はインフラ刺激策と、2030年までに450億USDの対応可能なプロジェクトを解放するEPAの鉛・銅規制改善などの新たな汚染物質規制から恩恵を受けています。PFAS修復を専門とするコンサルタントは、水文地質学の専門知識と高度な処理設計を必要とする複雑な複数年プロジェクトを獲得しています。一方、AIによる汚染サイト評価は従来の現地調査を圧縮しながら、データ分析およびリモートセンシング解析における新たな収益源を開拓しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:公共部門がインフラ支出を加速

公共部門のクライアントは、政府機関が気候耐性交通、送電網近代化、水質改善にインフラ予算を振り向けるにつれ、CAGR 6.72%で成長すると予測されています。資金調達ガイドラインは独立した環境監視を義務付けることが多く、一貫したアドバイザリー業務のパイプラインを確保しています。エネルギー・電力は2025年の環境コンサルティング市場規模の29.10%を占め、再生可能エネルギー発電の建設、送電網相互接続調査、および既存資産の更新によって支えられています。

鉱業・金属クライアントは残留物リスク評価と重要鉱物調達評価を強化しており、地球環境の専門性を持つ企業に専門的な業務をもたらしています。製造業の需要はサプライチェーン検証と産業脱炭素化監査を中心に展開されています。製薬企業はサステナブルケミストリーと開示整合性に関するガイダンスを求める一方、建設企業はグリーンビルディング認証と気候適応計画を必要としています。都市鉄道から電気自動車充電まで、交通プロジェクトは排出量モデリングと許可取得にコンサルタントを活用しており、セクター固有の専門知識の重要性を強化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年の環境コンサルティング市場シェアの35.53%を保持しており、影響評価と修復に対する安定した需要を支える全米環境政策法(National Environmental Policy Act)などの成熟した規制を活用しています。連邦インフラパッケージは気候耐性、水システム、送電網更新に焦点を当てた長期サイクルのプロジェクトを追加し、収益の視認性を高めています。州レベルでの気候開示法案の台頭がアドバイザリーパイプラインをさらに増幅させています。

アジア太平洋地域は2031年までのCAGR 6.31%で地域成長をリードしています。中国の生態環境法典草案は断片化した規制を統合し、産業事業者が標準化されたコンサルティングサポートを求めることを促しています。インドの再生可能エネルギー目標とメイク・イン・インディア製造業拡大が環境許認可への需要を高める一方、東南アジア諸国は炭素価格付けとESG報告フレームワークを採用しています。地域の規制に精通し、グローバルな技術リソースを持つコンサルタントがファーストムーバーの優位性を獲得しています。

欧州はEUタクソノミーおよび企業サステナビリティ報告指令(Corporate Sustainability Reporting Directive)を通じて堅調な活動を維持しており、数千社の企業に情報開示義務を制度化しています。コンサルタントは類似のフレームワークを採用している法域に経験を輸出し、欧州の専門知識をグローバルな競争資産に変換しています。中東およびアフリカはメガプロジェクトと新興の水不足ソリューションに関連した高成長ポケットを示していますが、不均一な規制執行が市場の勢いを抑制しています。ラテンアメリカは鉱業投資と再生可能エネルギー建設から恩恵を受けていますが、政治的不安定と長期化した許認可に悩み続けています。

競争環境

環境コンサルティング市場は適度に断片化しています。WSP、AECOM、Jacobs、Tetra Techなどの大手統合型プレイヤーは専門的能力と地理的リーチを追加する買収によって拡大しています。WSPによる2025年2月のPower Engineersの17億8,000万USD買収は電力セクターの深度を広げ、再生可能インフラの実績を強化しました。企業はデジタル配信、セクター専門化、およびグローバルコンプライアンスフレームワークを通じて差別化しています。

ブティックコンサルタント会社は生物多様性アカウンティングやAIによるモニタリングなどのニッチで繁盛しており、技術的参入障壁が料金水準を保護しています。ソフトウェアベンダーとのパートナーシップは、データプラットフォームとアドバイザリーインサイトを組み合わせた統合オファリングを提供し、クライアントの摩擦を低減してスティッキネスを高めています。ISO 14001による標準化により、SLR Consultingなどの企業は法域をまたいで品質を実証し、多国籍クライアントへの訴求力を強化しています。

枠組み契約はコモディティ化したタスクに対して価格を押し下げる圧力をかけているため、マージンはグリーンファイナンス検証、ネイチャーポジティブ評価、および産業脱炭素化ロードマップに関連した高複雑性業務への依存度を高めています。水文地質学および毒性学の人材不足は労働コストを引き上げており、知識管理とトレーニングが重要な差別化要因となっています。

環境コンサルティング産業リーダー

Jacobs Solutions Inc.

AECOM

WSP Global Inc.

Stantec Inc.

Ramboll Group A/S

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:WSP Globalは17億8,000万USDのPower Engineers買収を完了し、3,000名の従業員を追加して電力・再生可能エネルギーの専門性を深化させました。

- 2025年1月:AECOMは水・環境アドバイザリー事業ラインを立ち上げ、水インフラ、修復、および気候耐性サービスを統合しました。

- 2024年12月:Jacobsはクリティカルミッションソリューションおよびサイバー・インテリジェンス部門を分離し、インフラおよび環境コンサルティングへの集中を強化しました。

- 2024年11月:Tetra Techは42億USDの売上を報告し、水・環境セグメントに牽引されて前年比15%増となりました。

グローバル環境コンサルティング市場レポートのスコープ

環境コンサルティング市場の調査は、環境管理およびデューデリジェンス、水・廃棄物管理、影響評価、汚染サイト評価・修復、気候変動・エネルギーなどの様々なサービスを通じて生み出される収益を、エネルギー・電力、鉱業、公共部門、製造業、その他(建設、製薬、食品・飲料、化学)を含むエンドユーザー産業へのグローバルベースで追跡しています。分析は2次調査および1次調査を通じて取得された市場インサイトに基づいています。市場はまた、ドライバーと制約の観点から市場成長に影響を与える主要要因も対象としています。

本調査のスコープはエンドユーザー産業別(エネルギー・電力、鉱業、公共部門、製造業、その他)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。本調査は主要な市場パラメーター、基礎的な成長影響要因、および産業で活動する主要ベンダーを追跡し、予測期間の市場推計と成長率を支援しています。さらに、本調査は環境コンサルティング市場のトレンドとともに主要なベンダープロファイルを提供します。また、エコシステムに対するCOVID-19の全体的な影響も分析しています。

市場規模と予測は、上記全セグメントについてUSDの金額ベースで提供されます。

| 気候変動コンサルティング |

| EHS |

| 環境影響評価 |

| 水・廃水管理 |

| ESGレポーティングおよびサステナビリティ戦略 |

| その他のサービスタイプ(汚染サイト評価を含む) |

| エネルギー・電力 |

| 鉱業・金属 |

| 公共部門 |

| 製造業 |

| 製薬 |

| その他のエンドユーザー産業(建設・インフラ、輸送など) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ポーランド | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| サービスタイプ別 | 気候変動コンサルティング | ||

| EHS | |||

| 環境影響評価 | |||

| 水・廃水管理 | |||

| ESGレポーティングおよびサステナビリティ戦略 | |||

| その他のサービスタイプ(汚染サイト評価を含む) | |||

| エンドユーザー産業別 | エネルギー・電力 | ||

| 鉱業・金属 | |||

| 公共部門 | |||

| 製造業 | |||

| 製薬 | |||

| その他のエンドユーザー産業(建設・インフラ、輸送など) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ポーランド | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年の環境コンサルティング市場の予測規模は?

環境コンサルティング市場は2031年までに657億2,000万USDに達すると予測されています。

環境コンサルティングの中で最も成長が速いサービスタイプはどれですか?

ESGレポーティングおよびサステナビリティ戦略が2031年までのCAGR 6.12%で成長をリードしています。

最も高い成長率を示すと予測される地域はどこですか?

アジア太平洋地域は規制強化と産業脱炭素化義務に牽引され、2031年までCAGR 6.31%で拡大すると予測されています。

公共部門のコンサルティングサービスへの需要はどの程度ですか?

公共部門の業務はインフラ刺激策と気候耐性計画に支えられ、2031年までのCAGR 6.72%で最も成長が速いエンドユーザーセグメントとなっています。

コンサルティング料金に圧力をかけている要因は何ですか?

サービスをバンドルして年間コスト削減を義務付ける複数年の枠組み契約が、コモディティ化したコンプライアンス業務のマージンを圧縮しています。

コンサルタントのワークフローに最も破壊的なテクノロジートレンドは何ですか?

リモートセンシングと機械学習を組み合わせたAIによるサイト特性評価ツールがデューデリジェンスのタイムラインを大幅に短縮し、従来の現地業務ベースのサービスモデルを変革しています。

最終更新日: