民間航空宇宙訓練およびシミュレーション市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 2.07 十億米ドル |

| 市場規模 (2031) | 2.9 十億米ドル |

| 成長率 (2026 - 2031) | 6.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

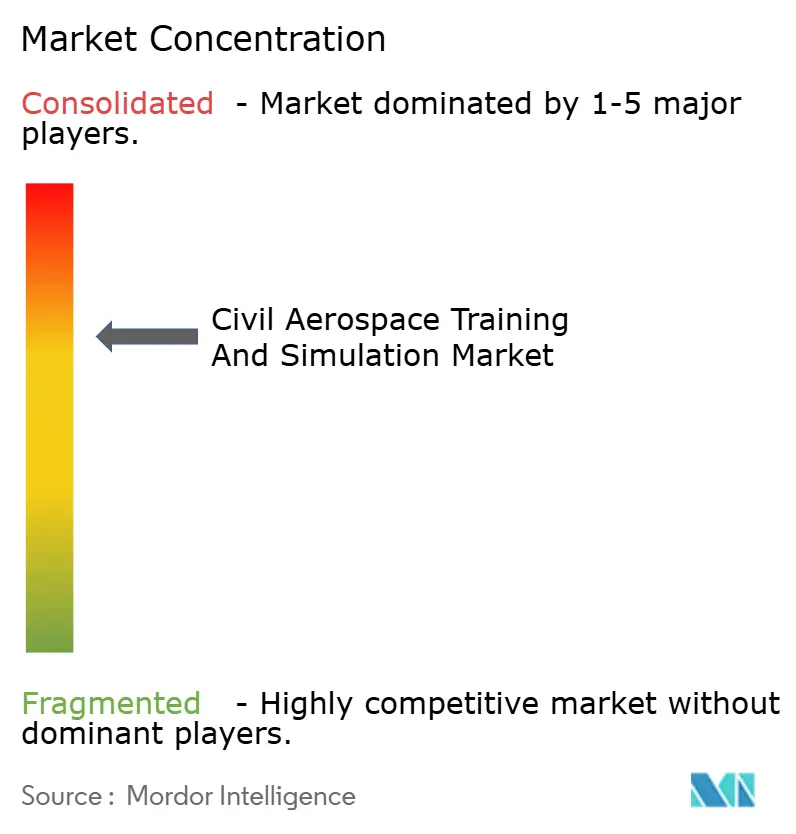

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる民間航空宇宙訓練およびシミュレーション市場分析

民間航空宇宙シミュレーションおよび訓練市場規模は、2025年の19億3,000万米ドルから2026年には20億7,000万米ドルへと成長し、2026年~2031年の6.98%のCAGRで2031年までに29億米ドルに達すると予測されている。安定した成長は、収益航空機を運航し続けながら記録的な数のフライトデッキおよび整備要員を資格認定する必要性を反映している。このバランスは、燃料集約型の実機飛行よりも高忠実度の合成環境を優位にする。米国および欧州の規制当局は、シミュレーターで完了できる定期審査の割合を引き続き拡大しており、民間航空宇宙シミュレーションおよび訓練市場の経済性をさらに高めている。同時に、デジタルツインソフトウェアの急速な普及とポータブルVRトレーナーの採用が学習サイクルを短縮し、フルフライト装置がこれまで手の届かなかった地方都市でのアクセスを広げている。サイバーセキュリティ支出の増加と認定インストラクターの深刻な不足が勢いを抑制しているが、上昇軌道を変えるには至っておらず、特に中国とインドが野心的なパイロット養成目標を設定しているアジア太平洋地域においてはその傾向が顕著である。

主要レポートのポイント

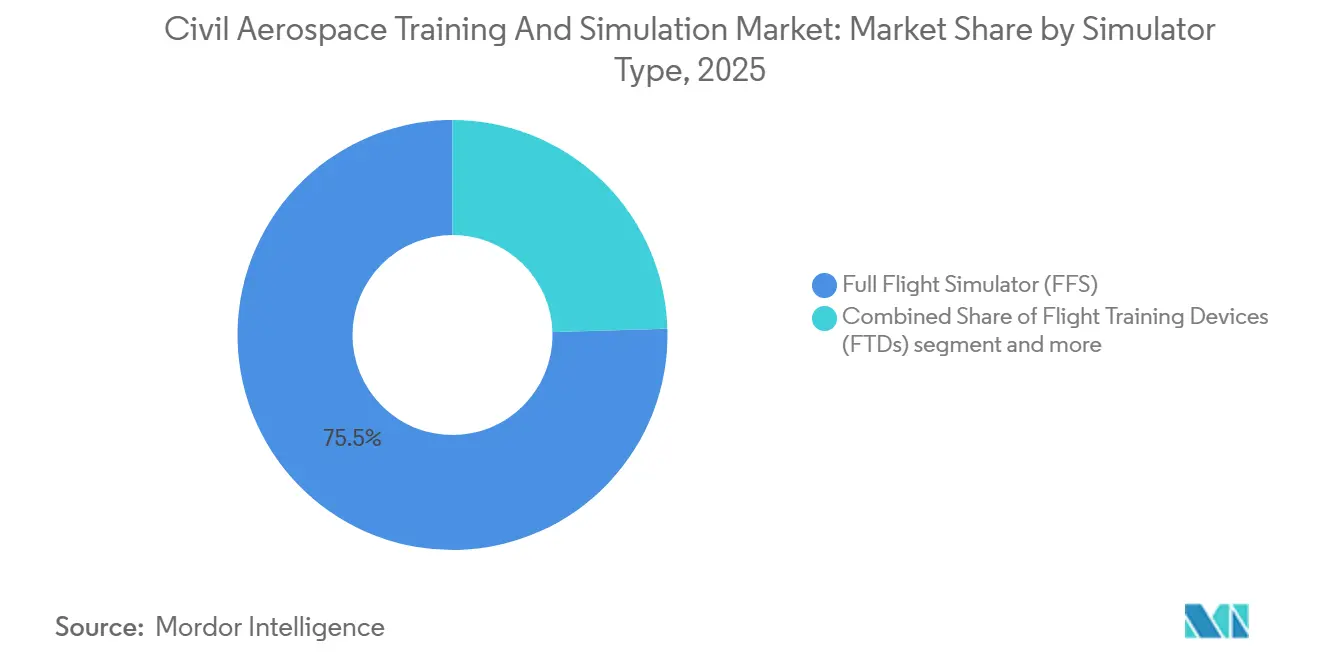

- シミュレータータイプ別では、フルフライトシミュレーターが2025年の民間航空宇宙シミュレーションおよび訓練市場シェアの75.47%を占めた。VRおよび固定ベーストレーナーを中心とするその他のシミュレータータイプは、2031年までに7.24%のCAGRで拡大すると予測されている。

- 用途別では、民間航空が2025年の収益の72.13%を占め、宇宙セグメントはアルテミス計画および民間宇宙飛行士プログラムを背景に7.11%のCAGRが見込まれている。

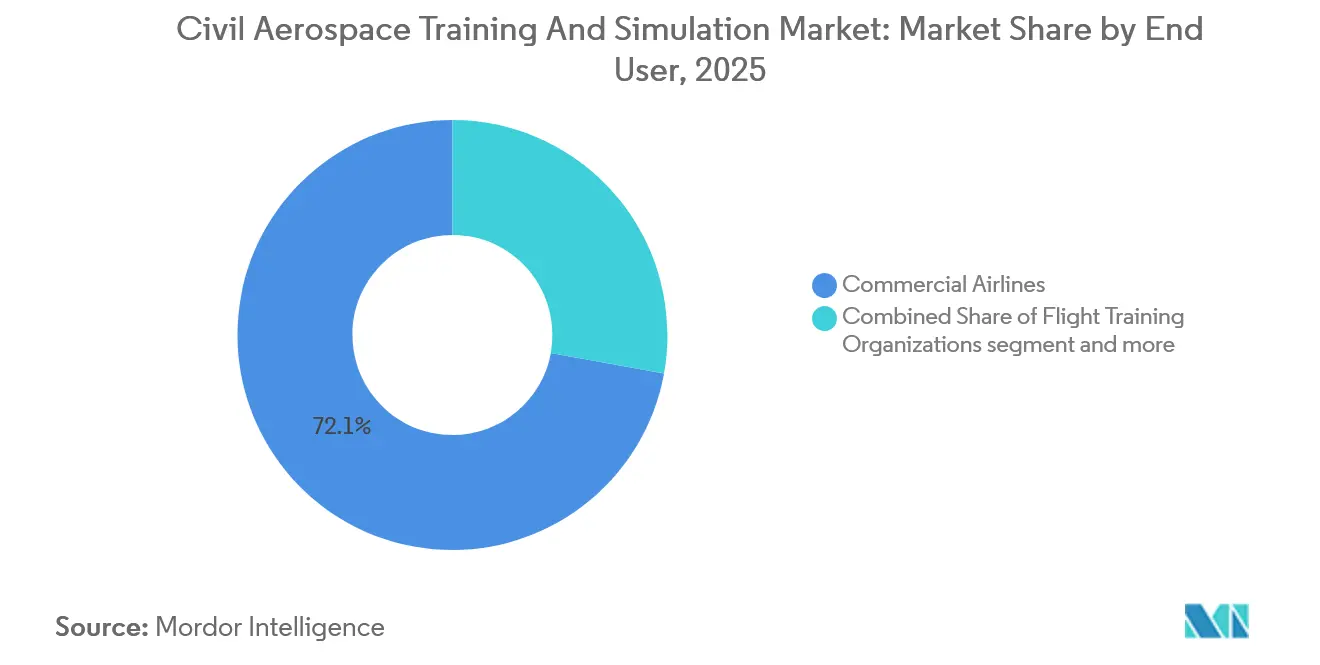

- エンドユーザー別では、民間航空会社が2025年の支出の57.24%を占め、宇宙機関は7.82%を占め、2031年まで最も急成長するコホートとなっている。

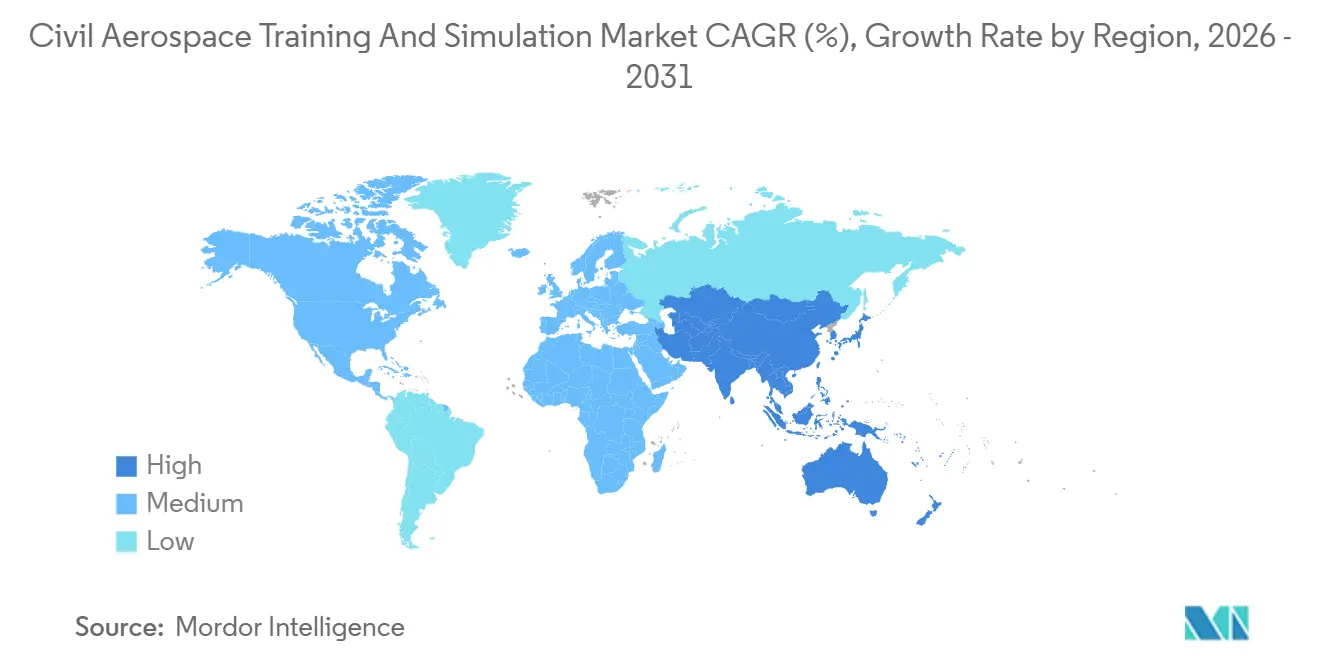

- 地域別では、北米が2025年に47.17%で市場を支配したが、アジア太平洋地域は2031年まで7.75%の高いCAGRを記録すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の民間航空宇宙訓練およびシミュレーション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 訓練を受けたパイロット、技術者、客室乗務員に対する世界的需要の増加 | +2.1% | アジア太平洋、中東、アフリカへの波及 | 中期(2~4年) |

| 安全および規制上の訓練要件の厳格化 | +1.2% | 北米、欧州連合、アジア太平洋および中東への波及 | 長期(4年以上) |

| 実機運航と比較したシミュレーションベース訓練のコスト優位性 | +1.6% | 欧州、日本、アフリカ、南米 | 短期(2年以内) |

| 初期段階訓練向けVRおよびARベースのポータブルシミュレーターの普及拡大 | +1.5% | 北米、欧州連合、中国、インド、韓国 | 短期(2年以内) |

| 訓練成果のパーソナライズおよび最適化へのデジタルツイン技術の活用 | +1.3% | 北米、西欧、シンガポール、日本、オーストラリア | 中期(2~4年) |

| 航空会社の機材拡大と新機種導入による移行訓練需要の増加 | +1.8% | アジア太平洋、中東、世界の機材運航者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

訓練を受けたパイロット、技術者、客室乗務員に対する世界的需要の増加

世界的な機材拡大は人材パイプラインを上回るペースで進んでいる。ボーイングの2025年見通しでは、2043年までに649,000人の新規民間パイロットが必要とされ、そのうち42%がアジア太平洋地域に集中すると示された。中国は、約4,930機の輸送機を運航するために2035年までにさらに100,000人のパイロットを採用することを目指している。インドの航空会社は2023年から2025年の間に1,000機以上の狭胴機を発注し、航空会社はシミュレータースロットを数年前から予約せざるを得ない状況となっている。[1]インド民間航空総局、「年次報告書2024-2025年」、dgca.gov.in 整備技術者も新世代機体の複合材修理や航空電子機器の更新に関する定期訓練が必要であり、客室乗務員は高密度避難手順の認定を受けなければならない。これらの複合的なニーズは、従来の訓練センターが拡張できる速度をはるかに超えるペースで学生を民間航空宇宙シミュレーションおよび訓練市場に送り込み、固定サイトのレベルD装置とピーク負荷を緩和するモバイルVRユニットの両方に対する需要を喚起している。

初期段階訓練向けVRおよびARベースのポータブルシミュレーターの普及拡大

ヘッドマウントディスプレイは、初期訓練カリキュラムをレンガ造りの学校からモジュール式スペースへと移行させている。Loft Dynamicsは2024年に、オペレーターが洋上プラットフォームや仮設教室に展開できるコードレスVRヘリコプターシミュレーターのEASA承認を取得した。CAEは2025年にCAE Riseという拡張現実スイートを展開し、コックピットモックアップにチェックリストを重ね合わせることで、訓練最初の50時間における認知負荷を軽減している。米空軍のパイロット訓練ネクストプロジェクトは翼取得までの時間を30%短縮し、民間学校もこの指標を参考にスループットを加速させている。VR装置のコストはレベルDシミュレーターのわずか2%程度であり、小規模なアカデミーが多額の負債を負うことなく民間航空宇宙シミュレーションおよび訓練市場に参入できる。地方都市の航空会社はこのような機器をリースして訓練生の事前選抜に活用し、高度審査のためにフルモーションベイを確保している。

訓練成果のパーソナライズおよび最適化へのデジタルツイン技術の活用

FlightSafetyは2025年にA320シミュレーターにハネウェルのForgeエンジンを統合し、視線追跡とストレスバイオマーカーを収集することで、難易度をリアルタイムで適応させることを可能にした。Thalesはエールフランス向けに同様の機械学習フィードバックシステムを展開し、パイロットが習熟度の閾値に達するまで繰り返しエラーを反復させた。[2]Thales Group、「TopSky訓練スイートの展開」、thalesgroup.com NASAのアルテミスシミュレーターはリアルタイムの宇宙船テレメトリーを再現し、宇宙飛行士が本物の障害条件下でアボートシナリオを演習できるようにしている。航空会社は、コンピテンシーベースの進捗管理によりタイプレーティング時間が40時間から32時間に短縮され、パイロットがより早く収益飛行に復帰できると報告している。これらの効率化は、固定された訓練予算を資本支出を増やすことなく高い学生数に転換することで、民間航空宇宙シミュレーションおよび訓練市場を強化している。

航空会社の機材拡大と新機種導入による移行訓練需要の増加

ボーイングは2025年に528機のジェット機を納入し、その中にはレガシーワイドボディレイアウトとは大きく異なるタッチスクリーン航空電子機器を搭載した初号機BB777-9が含まれている。エアバスは735機を出荷し、延長航続距離の燃料管理プロトコルに新たな認定モジュールを必要とするA321XLRをデビューさせた。新しいコックピットアーキテクチャごとに航空会社は専用のフルフライトシミュレーターを発注する必要があり、民間航空宇宙シミュレーションおよび訓練市場において安定した代替需要を生み出している。エンブラエルE2およびコマックC919の派生型を採用する地域航空会社も同様の制約に直面しており、多くの場合、航空機購入に訓練をバンドルするメーカー運営センターに依存している。その結果、シミュレーターOEMは複数年にわたるバックログを抱え、2031年まで収益の見通しを確保している。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フルフライトおよびレベルDシミュレーターに関連する高い資本コスト | -0.9% | アフリカ、南米、東南アジアの新興市場 | 長期(4年以上) |

| シミュレーター展開を遅らせる規制認証および承認のバックログ | -0.8% | 欧州連合、米国、アジア太平洋における二重認証取得希望者 | 中期(2~4年) |

| クラウド接続型訓練システムのサイバーセキュリティおよびデータ保護コストの増加 | -0.6% | 欧州連合、北米、アジア太平洋および中東での監視強化 | 短期(2年以内) |

| 訓練能力を制約する資格を持つシミュレーターインストラクターおよび審査官の不足 | -0.7% | アジア太平洋(インド、中国、インドネシア)、アフリカ、北米およびEUの二次市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

フルフライトおよびレベルDシミュレーターに関連する高い資本コスト

B737 MAXやA320neoなどの航空機向けレベルDシミュレーターは、これらの航空機の高度な技術要件を反映した多大な資本投資と継続的なメンテナンスコストを伴う。東南アジアおよびアフリカの銀行は担保として事前販売時間を要求するが、航空会社は可用性の証明なしに長期契約への署名をためらい、小規模学校は資金調達のループに陥っている。リースは資本支出を軽減するが、薄い利益率を侵食するレートプレミアムを伴う。ワイドボディシミュレーターでは、稼働率が4,000時間を下回ると資産が非経済的となり、大規模ハブへの集中と周辺地域の供給不足を招いている。

資格を持つシミュレーターインストラクターおよび審査官の不足

世界の審査官数は2025年にわずか2%増加したのに対し、パイロット候補者は6%増加した。[3]国際民間航空機関、「世界航空訓練報告書2025年」、icao.int インドだけでも、シミュレータースロットが空いているにもかかわらず、タイプレーティング審査スロットに3,200人のパイロットが順番待ちをしていた。米国のインストラクターの収入は航空会社の副操縦士を大幅に下回り、教育職への横断的な移動を制限している。FlightSafetyの2024年の株式連動採用計画は、能力を引き上げるまでに18ヶ月を要する。採用ピーク時には、航空会社が熟練機長を路線飛行に確保するため、ボトルネックが複合的に悪化し、民間航空宇宙シミュレーションおよび訓練市場の拡大を抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

シミュレータータイプ別:フルフライトの支配とポータブルの台頭

フルフライトシミュレーターは2025年の民間航空宇宙シミュレーションおよび訓練市場の75.47%を占めた。FAA 14 CFR Part 60などの規制フレームワークがタイプレーティングおよび定期審査への使用を義務付けており、交通量が落ち込む時期でも基本的な需要を確保している。しかし、その他のシミュレータータイプの民間航空宇宙シミュレーションおよび訓練市場規模は7.24%のCAGRで拡大すると予測されており、航空会社が初期訓練および復習タスクをVRヘッドセットおよび固定ベース装置に移行していることを反映している。[4]Loft Dynamics、「EASA認証プレスリリース」、loftdynamics.com

ポータブルシステムの成長は資本集約度を低下させながら地理的リーチを拡大する。Loft Dynamicsのコードレスプラットフォームは油圧モーションを不要とし、ポップアップ教室用のコンテナに収まる。Redbird Flight Simulationsは2025年に米国のPart 141学校における固定訓練装置の受注が40%増加したと記録した。規制当局が合成時間をより多く認定するようになるにつれ、民間航空宇宙シミュレーションおよび訓練市場は二層構造を獲得する。高度審査向けの高忠実度ベイと、大量スループット向けのスケーラブルなVRラボである。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:民間規模対宇宙の成長速度

民間航空は2025年収益の72.13%を生み出し、年間10,000時間以上のシミュレーター稼働を必要とする現役機体によって支えられている。航空会社はコックピットソフトウェアのベースラインに対応するため10~12年ごとにモーションシステムを更新し、OEMの受注残を下支えしている。宇宙用途の民間航空宇宙シミュレーションおよび訓練市場規模は、はるかに小さいながらも、NASA、SpaceX、Blue Originが月面、ドッキング、微小重力トレーナーを特注で発注するにつれ、7.11%のCAGRで拡大している。

宇宙シミュレーターは航空機シミュレーターと根本的に異なり、6分の1重力ダイナミクスと数秒の通信遅延をモデル化する。ESAのコロンバスモジュールは2025年に流体力学エミュレーションを組み込み、宇宙飛行士が毛細管現象実験を演習できるようにした。民間プロバイダーは、固定ベースキャビンが大量の慣れ親しみループを実行する準軌道観光客ブリーフィングに早期の機会を見出している。今後10年間で、アルテミス後継ミッションおよび民間宇宙ステーションへの資金が維持されれば、宇宙は民間航空宇宙シミュレーションおよび訓練市場成長の相当なシェアを占める可能性がある。

エンドユーザー別:航空会社の規模対宇宙機関の緊急性

民間航空会社は2025年の支出の57.24%を占め、機材規模と法的に義務付けられた6~12ヶ月の習熟サイクルを反映している。シミュレーターは定義された時間単価で広範に稼働し、標準的な4年間で償却され、エミレーツやユナイテッドなどの大手航空会社の内部調達戦略を強化している。飛行訓練機関は中間的な位置を占め、訓練生や地域パイロットを取り込んでいるが、航空会社が能力を内製化する際にマージン圧迫を受けている。

宇宙機関は2025年の支出のわずか7.82%を占めるに過ぎないが、アルテミスとガガーニャーンが開発タイムラインを圧縮するにつれ最も急速な増加を示している。ISROがThalesとガガーニャーン乗員モジュールシミュレーターの契約を締結したことは、機関がミッション固有の忠実度に対して支払うプレミアムを浮き彫りにしている。より多くの政府が月面および火星フライバイ構想に資金を提供するにつれ、民間航空宇宙シミュレーションおよび訓練市場は商業的な周期性を均衡させる高価値・低量の受注を獲得する見込みである。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年収益の47.17%を維持し、OEMクラスター、200以上の訓練センターの密なネットワーク、および定期審査の最大50%をシミュレーターで認定できるFAA規則によって牽引された。装置あたりの年間稼働率は5,000時間を超えることが多く、迅速な回収とソフトウェア更新の安定したアフターマーケット需要を確保している。成長はグリーンフィールド建設よりも老朽化したベイの更新に向かい、777XおよびeVTOLシミュレーターの立ち上げに関連した漸進的な上昇余地がある。

アジア太平洋は民間航空宇宙シミュレーションおよび訓練市場の牽引役であり、中国、インド、インドネシア、ベトナムが歴史的な機材拡大に乗り出す中、2031年まで年率7.75%で成長すると予測されている。北京は訓練アカデミーの金利コストを削減する優遇融資を提供し、インドの100%外国直接投資許可は2024年にCAEとインターグローブの合弁事業を促進し、デリーとバンガロールで8台のシミュレーターが稼働している。インドネシアのライオン・エアは2025年に737 MAX装置を6台発注し、タイプレーティング能力のローカライズという物流上の優位性を挙げた。

欧州はEASAの下で見出し成長率は低いが、航空機ソフトウェアのベースラインに合わせた更新を義務付ける5年間の再認定サイクルから安定した収益を得ている。中東の大手航空会社は、アフリカおよび南アジアのパイロットにも対応するサードパーティハブとして機能する自社センターを運営し、地理的な中心性を活かして高収益の稼働率を達成している。アフリカは南アフリカ航空がヨハネスブルグセンターを閉鎖した後も普及が遅れており、訓練生が海外に渡航せざるを得ず、その費用が需要を抑制している。南米はブラジルに集中しており、アズールがサンパウロにA320および737シミュレーターの小規模ながら収益性の高いクラスターを維持している。

規制環境

規制要件は、認定フライトシミュレーション訓練装置(FSTD)に対する需要を引き続き下支えする一方で、プロバイダーをより性能ベースの装置検証へと押し進めている。米国では、FAA 14 CFR Part 60がFSTDの初期および継続的な認定・使用を規定しており、フルフライトシミュレーターが2025年収益の75.47%を占める市場において、機種限定資格取得訓練および定期訓練プログラムのコンプライアンス基準を設定している。

欧州では、2026年4月に規制枠組みが動き、Commission Implementing Regulation (EU) 2026/781が主要な乗員および航空運航規則(Regulations (EU) No 1178/2011 および (EU) No 965/2012)を改正し、FSTD要件を更新するとともにFSTD Capability Signature(FCS)アプローチを導入した。この転換はタスク・ツー・ツール方式を支えるもので、訓練機関やシミュレーターOEMに対し、従来の装置タイプやレベル表示のみに依拠するのではなく、装置の能力が特定の訓練・審査タスクに合致していることを示す客観的証拠の文書化を求めている。世界レベルでは、Doc 9625の更新に関する2026年5月のNACC/DCA会合を含むICAOでの議論が、各国CAA間の調和が依然として各国内の規則制定と実施支援の作業手順の段階的進行に依存していることを浮き彫りにしている。

バリューチェーン分析

バリューチェーンは、航空機・シミュレーターOEM、サブシステムおよびソフトウェアサプライヤー(ビジュアルシステム、画像生成装置、アビオニクスおよびフライトモデル、教官操作卓)、認定・コンプライアンスサービス、そして社内訓練や第三者への時間販売を通じて稼働率を収益化するエンドユーザーにまで及ぶ。CAE、Thales、RTX、FlightSafetyといったOEMおよび大手インテグレーターは、ハードウェア納入と長期サービス(保守、ソフトウェアベースラインの更新、予備部品、教官リソース)を組み合わせて提供することが一般的であり、航空会社や訓練機関は複数年にわたる訓練サービス契約を通じて能力を確保している。Cebu Pacificが2026年2月にCAEとの訓練サービス契約を延長したこと、およびBoeingが2026年5月にVirtual Airplane訓練プラットフォームをAlaska Airlinesにライセンス供与したことは、このモデルがフルモーションセッションの上流にあるハードウェア納入とソフトウェア主導の訓練要素の両方を支える様子を示している。

下流では、現地化された訓練センターの整備と、供給者向けの需要の見通しを固める計画的調達により、この連鎖が一層形作られつつある。CAEとInterGlobeは2026年4月、初期のA320フルフライトシミュレーターと追加装置向けの拡張計画を備えたムンバイのパイロット訓練センターを開設した。CAEはまた、2026年7月にRoyal Air MarocのCasaAero施設向けにBoeing 737 MAXおよび787のフルフライトシミュレーターを供給する契約を獲得し、機器からサービスへのライフサイクル(納入、認定、維持、教官配置)を強化した。こうした民間動向に加え、Boeingが2026年6月に獲得したP-8A訓練システム向けのIDIQ契約のような大規模な訓練システム維持契約も、多くのサプライヤーが対応する隣接調達チャネルを通じて、シミュレーター技術、ビジュアル、データ管理能力を引き続き牽引している。

競合環境

民間航空宇宙シミュレーションおよび訓練市場は中程度の集中度を維持しており、CAE Inc.、FlightSafety International Inc.、RTX Corporation、Thales Group、TRU Simulation + Training Inc.が市場シェアの大部分を占めている。これらの既存企業は、ハードウェア販売にメンテナンス、更新、インストラクター人員配置をバンドルした長期サービス契約を基盤とし、安定したキャッシュフローを生み出している。CAEの2024年民間収益の大部分は製品販売よりもサービスから得られている。

挑戦者はソフトウェアイノベーションを活用している。Loft Dynamicsはモーションシステムを不要とするEASA承認のVRプラットフォームを提供し、資本支出を80%削減して遠隔地の空白市場を開拓している。Collins Aerospaceは2025年に、触覚フィードバックを維持しながら必要な床面積を半減させるホログラフィックディスプレイハイブリッドシミュレーターの特許を申請した。サイバーセキュリティコンプライアンスは競争上の差別化要因となっており、大手プロバイダーはNISTおよびEASA Part-IS規則の見込み要件を満たすために年間数千万円規模のコストを吸収しているが、中小企業にはこのコスト水準への対応が困難である。

航空会社も参入している。エミレーツはドバイに11ベイのセンターに2億米ドルを投資し、余剰時間をサードパーティに販売している。ユナイテッド航空は500機のバックログに対応するため2024年に12台の装置を追加した。このような内製化はOEMのハードウェア販売の対象市場を制限するが、部品およびソフトウェアのアフターマーケット機会を拡大し、民間航空宇宙シミュレーションおよび訓練市場全体の収益を上昇軌道に保っている。

民間航空宇宙訓練およびシミュレーション産業のリーダー企業

CAE Inc.

FlightSafety International Inc.

Thales Group

RTX Corporation

TRU Simulation + Training Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な空白領域は、認定装置と認定教官へのアクセスを維持しつつ、従来の大規模ハブ以外で訓練能力を拡大することにある。インドは現地インフラ整備の明確な焦点である:CAEとInterGlobeは2026年4月、初期のA320フルフライトシミュレーターと拡張計画を備えたムンバイの4番目のパイロット訓練センターを追加し、Airports Authority of Indiaは2026年7月、空港ネットワーク全体にフルフライトシミュレーター(FFS)および機種限定資格取得訓練機関(TRTO)施設を設立する戦略を策定するコンサルタントを任命するRFPを開始した。並行して、Simaeroは2026年7月、グルガオン施設のシミュレーター拠点を拡大するため、インド事業向けに2億ユーロ、10年間の投資計画を発表し、新規装置が需要地に近い場所に配置される中で、OEM、独立系訓練センター、金融・リース提携先にとっての継続的な機会拡大を示唆している。

認定哲学の転換は、高価なフルフライトシミュレーターの稼働率を最適化するソフトウェア主導かつモジュール型の訓練アーキテクチャにも機会をもたらしている。EASAによるFSTD Capability Signature(FCS)とタスク・ツー・ツール方式への移行は、航空会社によるデジタル訓練ツールの採用と相まって、パイロットがフルモーションセッションに入る前にクラウドベースの手順トレーナーや没入型システムが初期および定期のタスクブロックを担うハイブリッドカリキュラムを後押ししている。Airbusは2026年2月にトゥールーズに7台のフルフライトシミュレーターを備えた新たな運航・訓練キャンパスを開設し、訓練生受入能力を50%増加させたと表明することでこの方向性を強化し、さらに2026年6月には、手順学習と高忠実度シミュレーター時間の橋渡しを担うVirtual Procedure Trainerなどのデジタルツールの役割を強調した。基準や運用モデルが進化する中、APATSが2026年に専用のFSTD Operators Regulatory Streamを追加するなどの専門技術フォーラムは、コンプライアンス、装置認定の専門知識、サイバーセキュリティ対応の接続型訓練環境に対する需要が持続していることをさらに示している。

最近の業界動向

- 2026年7月:CAEは、Royal Air MarocのCasaAero訓練施設向けにBoeing 737 MAXおよび787のフルフライトシミュレーターを供給する契約を発表した。この受注は、航空会社運営の訓練センターにおけるCAEの拠点を強化し、新規装置に関連する認定、予備部品、ソフトウェアベースラインサポートに紐づくサービス収益を拡大する。

- 2026年6月:Thalesは、Airbus HelicoptersおよびHELISIMと提携し、暗視ゴーグル(NVG)訓練機能を強化したH145 D3フルフライトシミュレーターのアップグレード版でFAAレベルD認証を取得した。この認証により、シミュレーター内で提供可能な訓練シラバスの対象範囲が拡大し、規制当局承認のアップグレードが装置ごとの稼働率および収益を高める手段となる役割を強化している。

- 2025年12月:HAVELSANは、直接調達したBoeingシミュレーションデータパッケージを用いてB737 MAX-8フルフライトシミュレーターを自社の生産ラインに統合する契約をBoeingと締結した。この動きはHAVELSANの技術力を強化するとともに、OEMデータパッケージへのアクセスがシミュレーター開発のタイムラインと認証準備にどのように影響するかを浮き彫りにしている。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

この市場は、民間航空および関連する民間宇宙運用のための能力の準備と維持に用いられる民間航空宇宙シミュレーションおよび訓練に関連する支出を対象とする。この活動がサプライヤー提供物の一部である場合、シミュレーター機器および訓練提供を含む。

対象外:軍事任務専用に調達・使用される軍専用の訓練プログラムおよび防衛シミュレーターは除外する。

セグメンテーション概要

- シミュレータータイプ別

- フルフライトシミュレーター(FFS)

- 飛行訓練装置(FTD)

- その他のシミュレータータイプ

- 用途別

- 民間航空

- 宇宙

- エンドユーザー別

- 民間航空会社

- 飛行訓練機関

- 宇宙機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、地域を横断して定義を整合させ、需要の推進要因と制約要因についての初期見解を構築するために用いられた。世界的な民間航空機関が公表する航空・労働見通しや、規制当局が発行する航空輸送統計、安全・訓練指針に依拠した。

規模算定の入力を実用的なものとするため、航空機の機種構成・納入開示、航空会社の年次報告書や投資家向けプレゼンテーション、空港・航空会社のトラフィック発表、訓練機関の最新情報などの情報源も確認した。必要に応じて、企業財務・インテリジェンスの有料サブスクリプションを用いて収益構成のパターンを把握し、別途の特許データベースサブスクリプションを参照して訓練技術の採用動向を検証した。これらのデスクリサーチ情報源は例示に過ぎず、データ収集、検証、明確化のために他にも多数の公開情報源を用いた。

一次インタビューおよび調査

一次調査は、航空会社の訓練責任者、フライトトレーニング機関、シミュレーター運用チーム、およびシミュレーター調達や訓練処理能力に影響を与える周辺エコシステムの役割との、インタビューおよび構造化調査に重点を置いた。APAC、EMEA、南北アメリカ全域の需要シグナルを対象とし、シミュレーター稼働率、訓練時間の構成、更新時期などの前提を、各市場でのプログラム運用実態と照らし合わせて確認できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:37% | 経営幹部(CXO):14% | APAC:46% |

| 中堅層:45% | 機能別・部門別責任者:28% | EMEA:30% |

| 小規模プレイヤー:18% | マネージャー:58% | 南北アメリカ:24% |

市場規模算定と予測

規模算定は、対象となる訓練需要プールのトップダウン再構築から始まり、機材の成長と航空機納入を訓練サイクルおよび必要訓練時間に結び付け、それをシミュレーター容量ニーズおよび関連支出に変換する。総計は、サンプル抽出したシミュレーター価格帯や納入ペース、訓練時間価格や稼働率に関するチャネルチェックといった選択的なボトムアップ近似によって裏付けられる。これにより、単一のデータストリームが実際の運用制約を過小に反映している場合の調整が可能となる。

モデルにおいては、稼働中の商用機材、地域別の新規航空機導入、パイロット・乗務員の採用需要、定期訓練の頻度、シミュレーター稼働率、フルフライトシミュレーターと他の装置間の構成変化など、いくつかの変数が主要な調整項目として扱われる。小規模な地域でボトムアップの入力が欠落している場合は、近隣の機材構成と訓練密度を用いた代替値を適用し、一次回答を通じて検証する。

予測には、シナリオ分析が用いられ、基本ケースは予想される機材・輸送量の回復経路、訓練能力拡大計画、技術採用のタイミング(シミュレーターベースの審査の増加など)を反映する。専門家からのフィードバックは、稼働率と価格推移の現実的な範囲を選定するために用いられ、最終的な経路は観測可能な航空業界サイクルの指標と整合的に保たれる。

データ検証と更新サイクル

アウトプットは、機材規模の変化、訓練能力拡大の発表、公開されている採用・輸送量指標といった独立したシグナルと突き合わせて三角測量され、モデルが実際の運用制約から乖離しないようにしている。地域・セグメント別に分散チェックが実施され、続いてアナリストによるレビュー段階で外れ値が調査され、前提が絞り込まれるか再検証される。

大きな不一致が見られる場合は、関連する回答者に再度連絡を取り、時期的要因、範囲解釈の違い、あるいは一時的な事象のいずれがその変化を引き起こしているのかを把握する。レポートは年次で更新され、重要な事象が発生した場合は中間的な更新も行われ、最終納品前の確認により、クライアント向けの見解が最新の市場状況を反映するようにしている。

Mordor Intelligenceの民間航空宇宙シミュレーション・訓練市場規模と他の公表推定値との比較

民間航空宇宙シミュレーションおよび訓練の公表市場価値は、アナリストが必ずしも同じ支出項目を計上しているとは限らず、基準年の選択によって比較対象の数値が変わり得るため、大きく乖離して見えることがある。差異はまた、訓練サービスのどの程度を計上するか(シミュレーター機器のみか)や、民間宇宙関連の訓練を同一のプールに含めるかどうかによっても生じる。

表に大きな幅が見られる主な理由は、一部の推定値が隣接する訓練支出カテゴリーへ対象範囲を拡大し、装置やサービス全体でより高い混合価格の前提を適用しているためである。Mordor Intelligenceのモデルでは、価値はシミュレータータイプおよび関連訓練装置を伴う民間航空宇宙シミュレーションおよび訓練に整合させており、すべての訓練支出において一様な成長を前提とするのではなく、稼働率と訓練サイクルの実態に照らして検証された2026年を基準年として報告している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.07 B (2026) | |

| 業界調査出版社A | USD 1.94 B (2025) | 異なる基準年を用いており、2025年を基準とすることで総計が変動し得るため、機材サイクルおよび訓練回復のタイミングが初期値にどのように反映されるかが変わる。 |

| グローバルコンサルティング企業B | USD 6.80 B (2024) | より広範な支出範囲とより高い混合価値プールを用いているようであり、これはより広範な民間訓練サービスや隣接カテゴリーが、シミュレーターや訓練装置に焦点を当てた定義を超えて集計される場合に起こり得る。 |

3つの数値を横断して見ると、最大の要因は対象範囲であり、次いで選択された基準年、そして各推定値の背後にある価格および稼働率の前提が続く。入力を機材、訓練サイクル、シミュレーター容量のシグナルに結び付けておくことで、得られる数値は追跡可能なものとなり、新たな需要データが利用可能になった際にも再現しやすいものとなる。

レポートで回答される主要な質問

民間航空宇宙シミュレーションおよび訓練市場の現在の価値はいくらか?

2026年に20億7,000万米ドルと評価されており、2031年までに29億米ドルに達すると予測されている。

市場はどのくらいの速度で成長すると予測されているか?

予測CAGRは2026年から2031年の間で6.98%である。

どのシミュレーターカテゴリーが支出を支配しているか?

フルフライトシミュレーターは規制上の義務付けにより2025年収益の75.47%を占めている。

どの地域が最も新しいシミュレーター能力を追加するか?

中国とインドのパイロット養成目標に牽引されるアジア太平洋地域は、2031年まで年率7.75%で成長すると予測されている。

市場拡大に対する最大の抑制要因は何か?

レベルD装置の高い資本コストが新興市場での普及を制限している。

どの技術が訓練時間を最も削減しているか?

シミュレーターに組み込まれたデジタルツイン分析がタイプレーティング時間を最大20%削減している。

最終更新日: