ターミナルオートメーション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

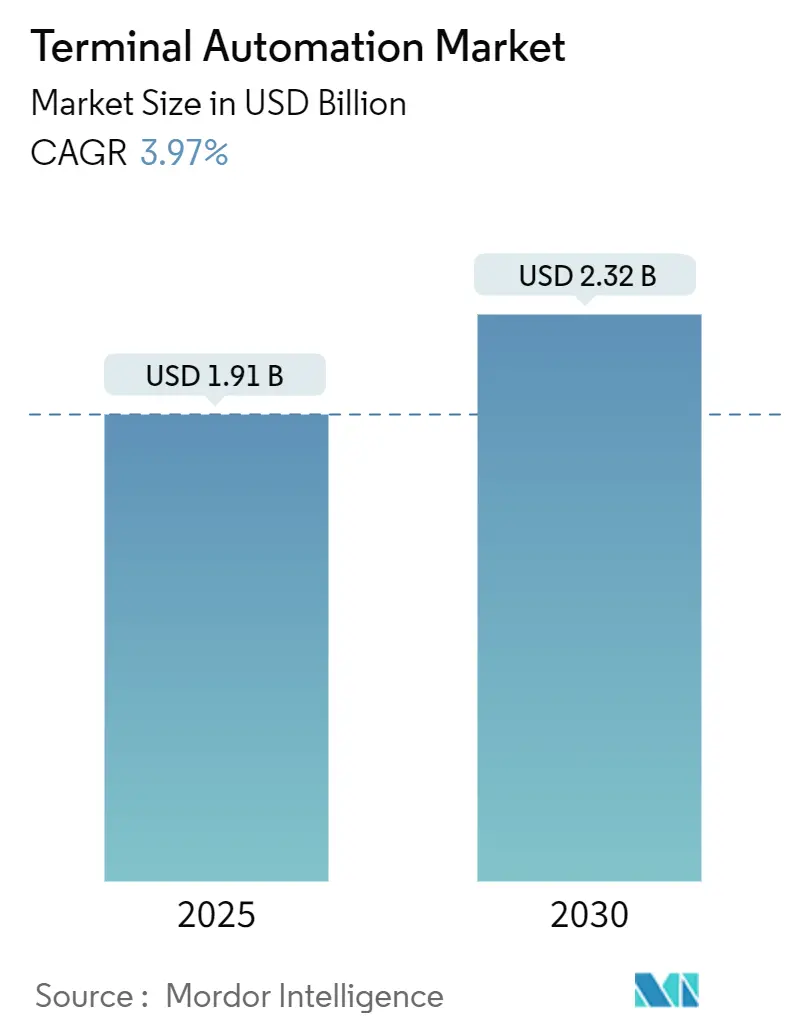

| 市場規模 (2025) | 1.91 十億米ドル |

| 市場規模 (2030) | 2.32 十億米ドル |

| 成長率 (2025 - 2030) | 3.97% CAGR |

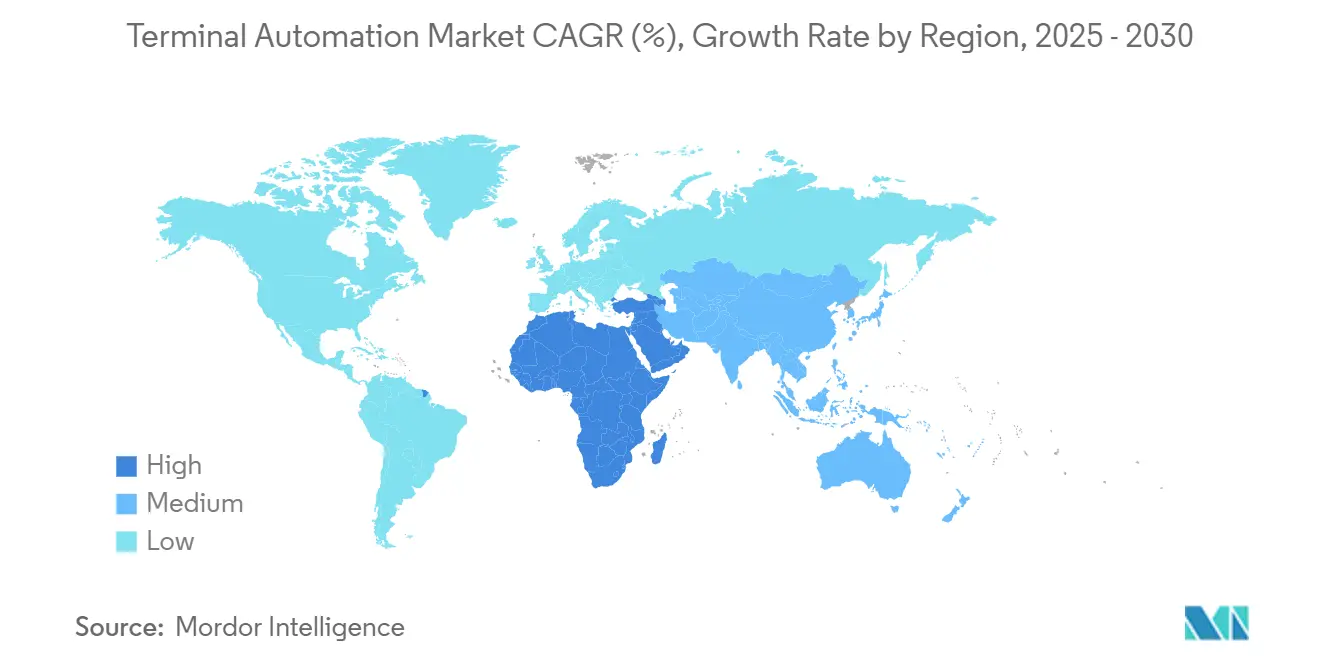

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるターミナルオートメーション市場分析

ターミナルオートメーション市場規模は、2025年の19億1,000万米ドルから2030年の23億2,000万米ドルへと拡大し、予測期間中に3.97%のCAGRを記録する見込みです。成長の原動力は、世界的な安全規制の強化、リアルタイム可視性への需要拡大、ならびにSCADA・DCS・PLC・5G・クラウドアナリティクスを危険区域の物流に統合する継続的なデジタルトランスフォーメーションプログラムにあります。メガポート、LNGハブ、化学品貯蔵施設におけるインフラ投資の増加が大規模なアップグレードを促進する一方、競争激化によりハードウェア・ソフトウェア・ライフサイクルサービスを組み合わせたベンダーが優位に立っています。アジア太平洋地域は自動化コンテナターミナルへの多額の投資により需要の中心を担っていますが、中東・アフリカ地域は政府がグリーンフィールドのLNG・石油化学プロジェクトに資金を投じることで最も高い成長ポテンシャルを有しています。ハードウェア販売が現在の収益を牽引していますが、オペレーターが継続的な最適化、サイバーセキュリティ、予知保全サポートを求めるなか、サービスが他のすべてのカテゴリーを上回るペースで拡大しています。戦略的パートナーシップ、合弁事業、および目的を絞った合併・買収(M&A)は、進化する環境・社会・ガバナンス(ESG)要件に対応したターンキーポートフォリオ構築競争を示しています。

レポートの主要ポイント

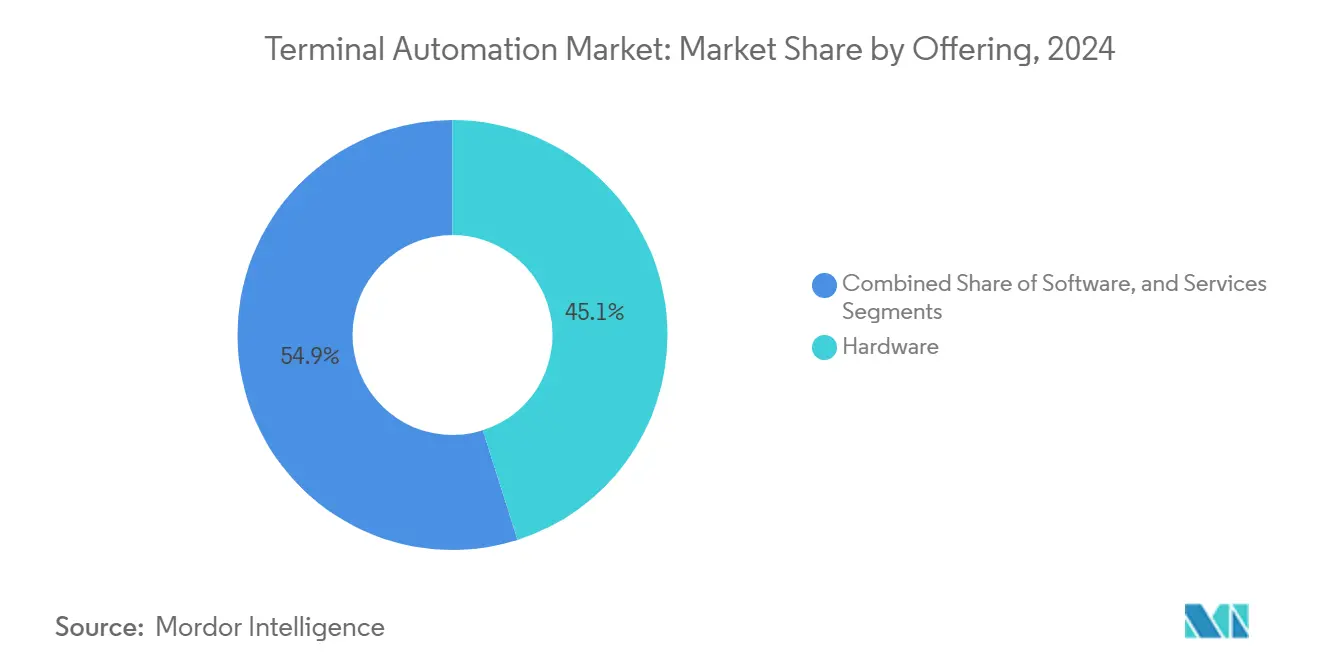

- 提供内容別では、ハードウェアが2024年のターミナルオートメーション市場シェアの45.1%を占め、サービスは2030年にかけて5.13%のCAGRで拡大する見込みです。

- ターミナルタイプ別では、石油・ガス貯蔵が2024年に48.2%の収益シェアでトップとなり、コンテナ・貨物港は2030年にかけて最高のCAGR5.33%を記録すると予測されています。

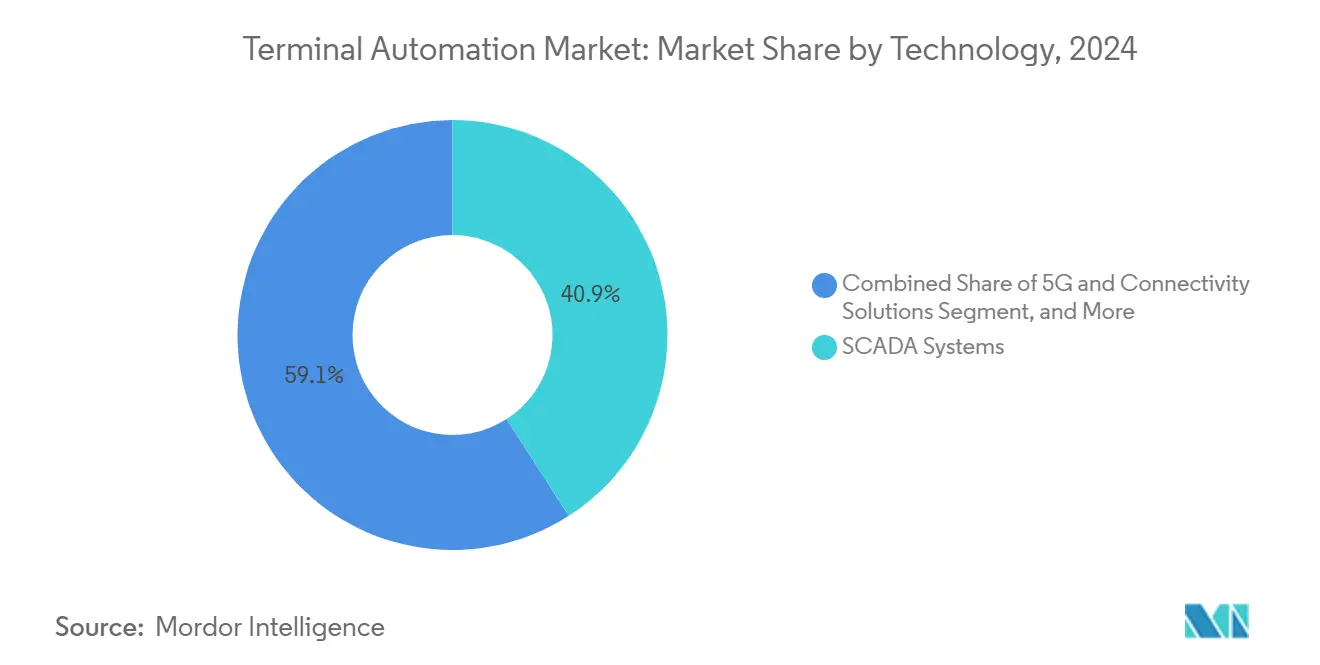

- 2024年時点で、SCADAシステムはターミナルオートメーション市場規模の40.9%を占めると予測され、5G・コネクティビティソリューションは2030年にかけて6.73%のCAGRで成長する見込みです。

- エンドユーザー別では、石油・ガスセクターが2024年のターミナルオートメーション市場規模の55.3%のシェアを保持し、物流・港湾セグメントは2030年にかけて6.34%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋地域が2024年のターミナルオートメーション市場において37.8%のシェアを占め、中東・アフリカ地域は2025年から2030年にかけて5.12%のCAGRで加速すると予測されています。

世界のターミナルオートメーション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油・ガスターミナルにおける安全規制適合オペレーションへの需要急増 | +2.10% | 北米および中東に集中するグローバル | 中期(2〜4年) |

| 排出・流出規制に関する環境規制の強化 | +1.80% | 欧州・北米が中心、アジア太平洋地域へ拡大 | 長期(4年以上) |

| メガポートにおけるコンテナ取扱量増加への対応圧力 | +2.30% | アジア太平洋地域が中心、欧州・北米へ波及 | 短期(2年以内) |

| 遠隔資産可視化のためのデジタルツインの採用 | +1.40% | グローバル、先進市場での早期採用 | 中期(2〜4年) |

| リアルタイム制御を可能にする5Gプライベートネットワークの展開 | +1.60% | アジア太平洋地域・北米が先行、欧州が追随 | 中期(2〜4年) |

| バルク貯蔵施設向け政府の脱炭素化インセンティブ | +1.20% | 欧州が先行、北米・アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油・ガスターミナルにおける安全規制適合オペレーションへの需要急増

改訂されたAPI 2350過充填ガイドラインは、自動液面監視と証明済みシャットダウンロジックを義務付けており、オペレーターは認定計装とSIL定格制御装置を用いてレガシーサイトを改修することを余儀なくされています。ExxonMobilのボーモントターミナルは、2024年に全面的な自動化改修を実施した後、記録可能な事故ゼロおよびコンプライアンス報告の60%高速化を達成したと報告しています。[1]ExxonMobil Corporation、「ボーモント製油所ターミナルオートメーション導入」、corporate.exxonmobil.com 経済的根拠は明確であり、単一事故の賠償責任は清掃費用、罰金、操業停止を合わせて5,000万米ドルから2億米ドルに及びます。アップグレードは当初、米国とサウジアラビアに集中していますが、カナダとUAEにおける同様の安全基準が支出基盤を拡大しています。

メガポートにおけるコンテナ取扱量増加への対応圧力

アジア太平洋地域のハブにおけるコンテナ取扱量は2020年以降40%増加し、クレーン群とヤード作業員に過大な負荷をかけています。上海の第4フェーズ自動化岸壁は、2024年に船舶の停泊時間を18時間から12時間に短縮し、年間処理能力を35%向上させました。[2]上海国際港務集団、「自動化ターミナル拡張プロジェクト結果」、portshanghai.com.cn 2024年末に稼働したシンガポールのトゥアスメガポートは、年間6,500万TEUを処理し、労働力のボトルネックを回避する無人オペレーションを実現しています。遅延1時間あたりのコストは荷主にとってコンテナ1本あたり約3,000米ドルに上るため、主要東西航路の港湾にとって自動化は直接的なコスト回避策となっています。

遠隔資産可視化のためのデジタルツインの採用

Shellのペルニス製油所は、1,600個のバルブと280台のポンプすべてをクラウドホスト型レプリカに反映させ、7日前に故障の兆候を予測することで、2024年に計画外ダウンタイムを25%削減し、稼働率を30%向上させました。[3]Shell Global、「ペルニス製油所デジタルツイン展開」、shell.com デジタルツインは、ヒストリアンデータ、CADモデル、リアルタイムセンサータグを常時稼働の診断レイヤーに統合し、点検ラウンドをアナリティクス主導のワークフローへと転換します。初期導入は西欧で行われましたが、3年未満の回収期間が日本、オーストラリア、湾岸諸国での新規プロジェクトを引き付けています。

リアルタイム制御を可能にする5Gプライベートネットワークの展開

ハンブルク港の専用3.7GHz帯域はクレーンの応答遅延を10分の1に削減し、2024年の試験運用中に自律走行車両のフリート全体のオーケストレーションを可能にして、バース生産性を22%向上させました。[4]Nokia Corporation、「ハンブルク港5Gプライベートネットワーク展開」、nokia.com プライベート5Gは高密度金属環境においてWi-Fiを凌駕し、遠隔クレーンオペレーター向けのアップリンク映像ストリームを可能にする一方、ネットワークスライシングにより安全クリティカルなトラフィックを分離します。このモデルは現在、ロサンゼルス・ロングビーチターミナルおよび政府のスペクトラムインセンティブを受けるインドの一部港湾でも採用されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資と長い回収期間 | -1.70% | グローバル、特に中小規模のターミナルオペレーターに影響 | 中期(2〜4年) |

| レガシーシステムの相互運用性の課題 | -1.30% | 老朽化インフラを抱える北米・欧州 | 短期(2年以内) |

| OT環境におけるサイバーリスクの増大 | -0.90% | グローバル、重要インフラにおける懸念の高まり | 長期(4年以上) |

| 熟練した自動化エンジニアの不足 | -1.10% | グローバル、先進市場で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資と長い回収期間

中規模ターミナルの包括的なプロジェクトは平均2,500万米ドルで、回収期間は5〜7年となり、独立系オペレーターのキャッシュフローを圧迫しています。国際港湾協会は年間400万〜600万米ドルの運営コスト削減効果を指摘していますが、取扱量が長期契約に基づかない限り、貸し手は依然として自動化を高リスクと見なしています。[5]国際港湾協会、「世界の港湾自動化トレンドレポート」、iaphworldports.org グリーンボンドとベンダー支援サービス契約を組み合わせたハイブリッドファンディングが、資本ピークを緩和する手段として台頭しています。

レガシーシステムの相互運用性の課題

2000年代初頭に導入されたSCADAプラットフォームは、Modbus RTUや独自プロトコルを使用していることが多く、最新のOPC UAスタックとの互換性がありません。インダストリアルインターネットコンソーシアムの調査によると、ターミナルの70%がプロトコル変換またはリプレース戦略を必要とし、プロジェクト予算に15〜20%の追加コストが生じています。[6]インダストリアルインターネットコンソーシアム、「ターミナルインフラ相互運用性調査」、iiconsortium.org 2005年以前に建設された北米の製油所が特に影響を受けており、段階的な移行とインターフェースゲートウェイの使用がスケジュールを長期化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ライフサイクルサービスがハードウェアを超えた成長を牽引

ハードウェアコンポーネントは2024年収益の45.1%を占め、ターミナルオートメーション市場シェアで最大となりました。センサー、PLC、安全システムはあらゆるプロジェクトにとって不可欠な参入要件であり続けています。サービスは規模こそ小さいものの、4.13%のCAGRで拡大しており、2030年にかけて設備投資の成長を上回ると予測されており、インストール済み資産を継続的に最適化するアウトカムベース契約への転換を示しています。

サービスの成長はターミナルオートメーション市場規模を拡大させます。これはオーナーが一時的なハードウェア購入から、サイバーセキュリティ、アナリティクス、遠隔監視に関する複数年契約へと予算をシフトさせているためです。ベンダーはソフトウェアアップデート、パッチ管理、予知保全を固定年間費用にバンドルし、オペレーターのキャッシュフローを平準化しながらサプライヤーの経常収益を確保しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

ターミナルタイプ別:港湾が急成長、石油・ガスが規模を維持

石油・ガス貯蔵施設は2024年収益の48.2%を占め、ターミナルオートメーション市場シェアで最高となりました。これは数十年にわたる義務的な安全・過充填コンプライアンス支出によるものです。一方、コンテナ・貨物港は最速の4.33%CAGRを記録しており、中国とシンガポールのメガハブにおける急増する取扱量に対応するため、自動化クレーンとヤード車両が導入されています。

港湾はTOSからSCADAまでの統合スタックを展開することでターミナルオートメーション市場規模を拡大させ、船舶の停泊時間を短縮して労働依存度を低減しています。一方、石油ターミナルはSIL定格計装によるレガシー制御ループの近代化に注力しており、支出は安定しているものの、アジア太平洋地域で進行中のグリーンフィールド港湾プロジェクトほど爆発的ではありません。

技術別:SCADAコアと5Gエッジ革命の融合

SCADAプラットフォームは2024年売上の40.9%を占め、ポンプ、バルブ、カストディメーターの監視制御を担うことでターミナルオートメーション市場シェアで最大となっています。プライベート5Gおよびその他のコネクティビティソリューションは5.73%のCAGRで最速の成長を示しています。これはリアルタイム映像、LiDAR、自律走行車両制御がWi-Fiでは保証できない10ミリ秒未満の遅延を必要とするためです。

5Gの急速な展開は、遠隔クレーン操作、ドローン点検、AR保全などの新たなユースケースを解放することでターミナルオートメーション市場規模を拡大させており、サイト全体の配線を不要にしています。一方、SCADAはオープンプロトコルとエッジアーキテクチャへと移行しており、過去データが同じ5G対応クラウド上のAIモデルに供給され、新旧の技術スタックが一つのサイバーセキュリティの傘の下に統合されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:物流が確立された炭化水素基盤を急追

石油・ガスセクターは2024年収益の55.3%を占め、厳格な安全規制、蒸気制御、環境報告規則によりターミナルオートメーション市場規模でのリードを維持しています。一方、物流・港湾は5.34%のCAGRを記録しており、電子商取引とニアショアリングが手動ワークフローでは対応しきれないほど速くコンテナヤードを満たすなか、差を縮めています。

港湾プロジェクトの増加により、ベンダーは数十のバースにわたってスケールするモジュール型製品を提供するよう求められており、炭化水素プレーヤーは故障を予測してダウンタイムを削減するデジタルツインに予算を投じています。化学品、鉱業、電力ターミナルも同様のプラットフォームを採用していますが、それらの合算支出は依然として2大セグメントに及ばず、より広いターミナルオートメーション市場シェアの景観における二極化した成長の構図を裏付けています。

地域分析

アジア太平洋地域は2024年収益の37.8%を占め、最大の地域ターミナルオートメーション市場シェアを誇っています。中国だけで同年に自動化岸壁とLNGジェティーに50億米ドル以上を投資しました。上海、釜山、シンガポールの主要プロジェクトは5GネットワークとAIバース計画を組み込んでおり、地域のターミナルオートメーション市場規模を他のどの地域よりも大きく保っています。

中東・アフリカ地域は2030年にかけて5.12%のCAGRを示し、世界で最も速い成長軌道を描いています。Saudi AramcoのラスタヌーラアップグレードとUAEのジェベルアリ拡張は、デジタルツイン、SIL-3安全ループ、自律走行ヤード車両をグリーンフィールドレイアウトに組み込み、地域のオペレーターがレガシーアーキテクチャを飛び越えることを促しています。これらの投資は国家多角化アジェンダを強化し、IMOおよびISO安全フレームワークへの準拠を強化しています。

北米と欧州は成熟しているものの依然として活発です。米国ガルフコーストの製油所はサイバーハードニングとプロトコルゲートウェイをアップグレードし、ロッテルダム港はEUの気候規制を満たすためにAIキュー最適化を適用しています。南米はインストールベースで遅れをとっていますが、ブラジルが穀物・鉱石ターミナルを近代化するにつれて勢いを増しており、リーダーシップ階層を塗り替えることなく世界のターミナルオートメーション市場規模の成長に漸進的な需要を加えています。

競合環境

世界的なリーダーシップは、Honeywell、Emerson、ABB、Schneider Electric、Siemensの5大多角化自動化メジャーが担っており、それらの統合ポートフォリオはセンサーからMESダッシュボードまでをカバーしています。各社は長年の炭化水素分野での実績を活かして港湾・化学品分野へのクロスセルを行い、設備投資プロジェクトに10年単位のサービス更新を組み合わせています。ABBの2024年におけるSiemensの船舶自動化部門の買収は、岸壁クレーンとヤード管理ラインナップを強化し、海事と工程分野の融合を示しています。Yokogawa、Rockwell Automation、AspenTechなどの中堅競合他社は、オープンアーキテクチャプラットフォームとAIエッジアナリティクスで差別化を図っています。

戦略的な取り組みはデジタルエコシステムを中心に展開されています。ベンダーは5Gキャリアやクラウドハイパースケーラーと連携してコネクティビティ、セキュリティ、データレイクを事前統合し、ブラウンフィールドサイトの導入摩擦を低減しています。特許活動は2024年に35%急増し、特に自律誘導車両とサイバーセキュリティ異常検知の分野で顕著であり、知的財産の防御性の高まりを示しています。サービス収益は自動化メジャーのセグメント売上の30%を超えており、ハードウェアマージンへの依存からサブスクリプションアナリティクス、アウトカムベース保全、遠隔オペレーションセンターへのシフトを示しています。

積み込みアームアクチュエーター、カストディメータリングスキッド、ターミナル管理ソフトウェアなどの専門ニッチでは断片化が続いており、地域プレーヤーがローカルコードとサービス近接性を強みに繁栄しています。新興グリーンフィールド石油化学ゾーンにおけるエンドツーエンドソリューションの要求を満たすため、インテグレーターがソフトウェア資産のボルトオン買収を求めることで、統合が進むと予想されます。

ターミナルオートメーション産業リーダー

Honeywell International Inc.

Emerson Electric Co.

ABB Ltd.

Schneider Electric SE

Siemens AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Rockwell AutomationはISO 27001の再認証取得後、ターミナルOT環境向けのゼロトラストセキュリティスイートを発表し、サイバーセキュリティ改修への支出増加を取り込むためのアドバイザリーサービスファネルを強化しました。戦略:ランサムウェア被害の増加を背景にサイバーセキュリティ改修への高まる支出を獲得すること。

- 2024年10月:HoneywellはSaudi Aramcoのラスタヌーラアップグレードにおいてデジタルツインと高度プロセス制御を組み込み、フットプリントを拡大せずにスループットを向上させることを目的とした1億8,000万米ドルの契約を受注しました。戦略:中東のメガ製油所でのプレゼンスを深め、10年間のサービス契約を確保すること。

- 2024年9月:ABBはSiemensの船舶自動化事業を8億5,000万米ドルで買収し、岸壁側制御と陸上電力供給資産を世界の産業自動化スタックに統合しました。戦略:港湾の垂直統合を加速し、コンテナヤード電化におけるクロスセルシナジーを獲得すること。

- 2024年8月:EmersonはアジアパシフィックターミナルをターゲットとしたSCADAおよびフィールド計装の生産に向けてシンガポール工場に2億米ドルを投資しました。戦略:リードタイムを短縮し、地域的包括的経済連携(RCEP)貿易協定に基づくローカルコンテンツ規則を支援するためのニアショア製造を実現すること。

世界のターミナルオートメーション市場レポートの調査範囲

ターミナルオートメーション市場レポートは、提供内容(ハードウェア、ソフトウェア、サービス)、技術(SCADAシステム、分散制御システム、その他)、ターミナルタイプ(石油・ガス貯蔵ターミナル、コンテナ・貨物港、空港給油ターミナル、その他)、エンドユーザー産業(石油・ガス、物流・港湾、鉱業・金属、その他)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| 石油・ガス貯蔵ターミナル |

| コンテナ・貨物港 |

| 空港給油ターミナル |

| 化学品・バルク液体ターミナル |

| SCADAシステム |

| 分散制御システム(DCS) |

| プログラマブルロジックコントローラー(PLC) |

| エンタープライズ・MESソフトウェア |

| センサーおよびフィールドデバイス |

| 5Gおよびコネクティビティソリューション |

| 石油・ガス |

| 化学品 |

| 物流・港湾 |

| 鉱業・金属 |

| 電力・公益事業 |

| 食品・飲料 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 提供内容別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| ターミナルタイプ別 | 石油・ガス貯蔵ターミナル | ||

| コンテナ・貨物港 | |||

| 空港給油ターミナル | |||

| 化学品・バルク液体ターミナル | |||

| 技術別 | SCADAシステム | ||

| 分散制御システム(DCS) | |||

| プログラマブルロジックコントローラー(PLC) | |||

| エンタープライズ・MESソフトウェア | |||

| センサーおよびフィールドデバイス | |||

| 5Gおよびコネクティビティソリューション | |||

| エンドユーザー産業別 | 石油・ガス | ||

| 化学品 | |||

| 物流・港湾 | |||

| 鉱業・金属 | |||

| 電力・公益事業 | |||

| 食品・飲料 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2030年のターミナルオートメーション市場の予測規模は?

ターミナルオートメーション市場規模は2030年までに23億2,000万米ドルに達する見込みです。

自動化ターミナルへの支出で現在リードしている地域はどこですか?

アジア太平洋地域が2024年収益の37.8%で最大シェアを保持しています。

最も成長が速い技術セグメントはどれですか?

5Gおよびコネクティビティソリューションが2030年にかけて5.73%のCAGRで拡大しています。

サービスがハードウェアの成長を上回っている理由は何ですか?

オペレーターが継続的な最適化、サイバーセキュリティ、予知保全を求めており、予算をライフサイクルサービスへとシフトさせています。

中小規模のターミナルオペレーターにとっての主な障壁は何ですか?

高い初期設備投資と5〜7年の回収期間が大規模な導入を制限しています。

港湾はコンテナ混雑にどのように対処していますか?

自動化クレーン、自律走行車両、AIバーススケジューラーが船舶の折り返し時間を短縮し、取扱量を向上させています。

最終更新日: