アジア太平洋ロボティック・プロセス・オートメーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

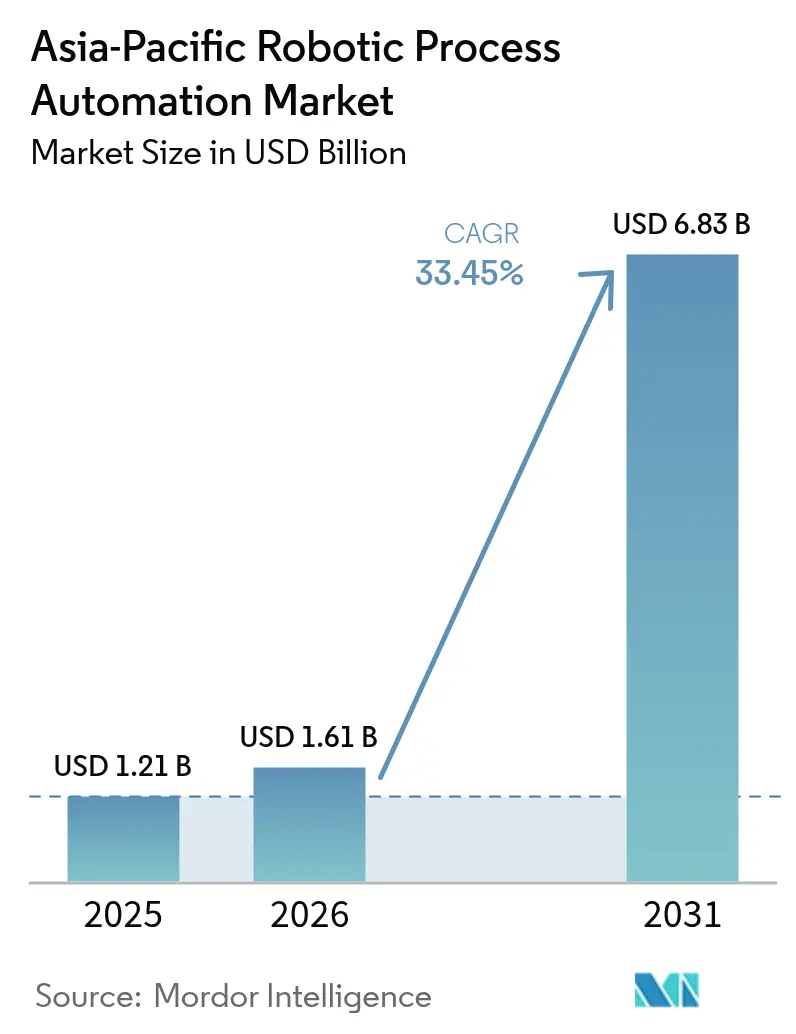

| 基準年の市場規模 (2025) | 1.21 十億米ドル |

| 市場規模 (2026) | 1.61 十億米ドル |

| 市場規模 (2031) | 6.83 十億米ドル |

| 成長率 (2026 - 2031) | 33.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋ロボティック・プロセス・オートメーション市場分析

アジア太平洋ロボティック・プロセス・オートメーション市場規模は、2025年の12億1,000万米ドルから2026年には16億1,000万米ドルに成長し、2026年~2031年にかけて33.45%のCAGRで2031年までに68億3,000万米ドルに達すると予測されています。需要は、政府のデジタル化義務付け、クラウド対応の加速、および企業が繰り返し発生するバックオフィス業務の自動化を促す人件費インフレの上昇とともに拡大しています。ソフトウェア製品は引き続き最大シェアを占めていますが、購入者がますますハイブリッド化・AI融合が進む環境において導入支援を求めるにつれ、サービス収益がライセンス収益を上回るペースで拡大しています。ベンダー間の競争は、開発時間を短縮しユースケースの幅を広げる生成AI搭載ボットをめぐって激化しています。並行して、ハイパースケーラーのプラットフォーム参入がスイッチングの障壁を低下させており、既存のRPAベンダーはリテンション強化のためにプロセスマイニングおよびドキュメント処理モジュールをバンドルする動きを強めています。

主要レポートのポイント

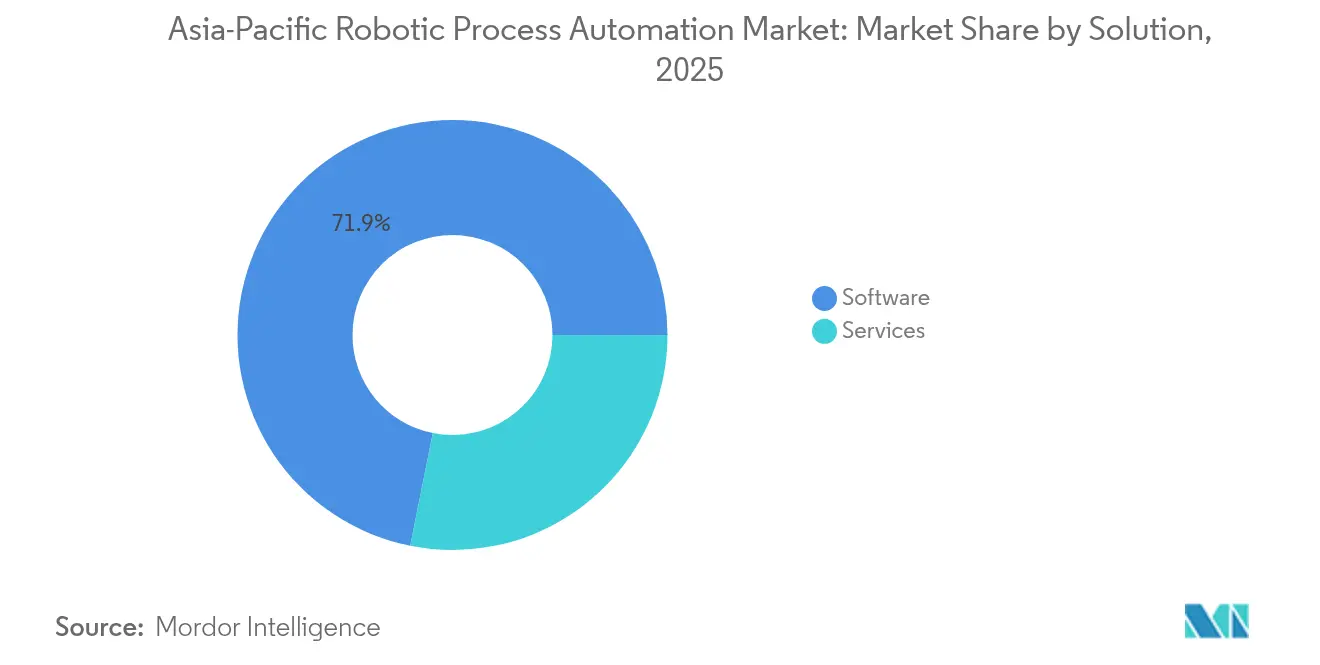

- ソリューション別では、ソフトウェアが2025年のアジア太平洋ロボティック・プロセス・オートメーション市場シェアの71.85%を占め、サービスは2031年にかけて35.2%のCAGRを記録しています。

- 企業規模別では、大企業が2025年のアジア太平洋ロボティック・プロセス・オートメーション市場規模の60.95%を占め、中小企業は2031年にかけて34.9%のCAGRで拡大しています。

- 展開モード別では、オンプレミスが2025年のアジア太平洋ロボティック・プロセス・オートメーション市場規模の77.55%のシェアを維持し、クラウド導入は2031年にかけて35.4%のCAGRで加速しています。

- エンドユーザー産業別では、BFSIが2025年のアジア太平洋ロボティック・プロセス・オートメーション市場において27.25%の収益シェアでトップを占め、ヘルスケアおよびライフサイエンスは2031年にかけて34.1%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋ロボティック・プロセス・オートメーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの概算影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル化に関連する政府の義務付けの高まり | +8.2% | 中国、インド、日本、シンガポール、韓国 | 中期(2〜4年) |

| COVID後のコスト削減プログラムの加速 | +7.1% | グローバルAPAC、製造拠点に集中 | 短期(2年以内) |

| クラウドネイティブ・ローコードRPAスイートの成熟 | +6.8% | オーストラリア、シンガポール、日本、都市部 | 中期(2〜4年) |

| SaaSボットに対する中小企業需要の拡大 | +5.9% | インド、中国、東南アジア新興市場 | 長期(4年以上) |

| 生成AI搭載自律エージェントの統合 | +4.7% | 日本、韓国、オーストラリア、シンガポール | 長期(4年以上) |

| シェアードサービスハブにおけるAPAC特有の人件費インフレ | +2.3% | インド、フィリピン、マレーシア、ベトナム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタル化義務付けの高まり

シンガポールのデジタル・エンタープライズ・ブループリントは政府調達先に対してワークフローのデジタル化を義務付け、日本のデジタル庁は地方自治体のRPAパイロットに資金を提供し、中国のAIプラス・ロードマップは五カ年計画に自動化目標を組み込んでいます。これによりアジア太平洋ロボティック・プロセス・オートメーション市場はROI主導の導入から政策主導のコンプライアンスへと移行しています。調達サイクルは今や法定フォームに対応したテンプレートライブラリおよび国内クラウドゾーンを提供するベンダーを優遇する規制チェックリストから始まります。省庁が国内データレジデンシーを要求するため、国内システムインテグレーターが恩恵を受ける一方、グローバルプロバイダーは公共プロジェクトへの参入資格を維持するために地域データセンターを開設しています。これらの指令は全体として基礎需要を高め、産業全体で最低限の自動化規模を標準化しています。

COVID後のコスト削減プログラムの加速

2020年の混乱期に書類業務をデジタル化した工場は、迅速な成果を複数年にわたる自動化ロードマップとして本格運用しています。RPAのユースケースは請求書転記から受注管理フロー全体へと拡大し、パイロットサイトでは平均取引処理時間が90%以上短縮されました。[1]Rockwell Automation、「第9回スマート製造の現状に関する年次報告書」、ROCKWELLAUTOMATION.COM 経営幹部は今や自動化を将来のサプライチェーン衝撃に対するヘッジ手段として位置づけており、目先の危機の記憶が薄れた後も継続的な投資を確保しています。地域コングロマリットはゼロベース予算策定に自動化を組み込み、ボット主導のコスト削減を通じて賃金インフレを相殺しマージン目標を達成することに対して経営幹部のボーナスを連動させています。

中小企業向けSaaSボット需要の拡大

政府の融資保証および購読料の最大70%をカバーする技術支援バウチャーが、インド、マレーシア、タイにおける中小企業のオンボーディングを促進しています。[2]アジア開発銀行、「ADBが中小企業のデジタルトランスフォーメーションを支援」、ADB.ORG SaaSバンドルには通常、請求書照合、給与計算、および電子商取引の受注処理向けのすぐに使えるテンプレートが含まれており、長時間にわたるプロセスマッピングのワークショップが不要になります。チャネルパートナーは個別開発からボリューム主導のテンプレート再販へと軸足を移し、より迅速な地理的展開を可能にしています。この勢いは重要です。中小企業はAPAC全域の正規企業の90%以上を占めており、次の成長の原動力として位置づけられているためです。

生成AI搭載自律エージェントの統合

ベンダーは非構造化データを動的に解釈してダウンストリームアクションを開始できる大規模言語モデルを組み込み、ルールベースのボットを超える領域へと進化しています。韓国の銀行では、人間のレビューなしに受信メールクエリの30%を解決するカスタマーサービスエージェントのパイロットが実施されています。UIレイアウトが変更された際に生成モデルが命令セットを自己修復するため、早期導入者はボットメンテナンスのバックログが25%削減されたと報告しています。[3]UiPath、「UiPath 2026会計年度第1四半期決算報告」、UIPATH.COM まだ初期段階ながら、AI強化ボットはベンダー選定基準を刷新し、国家プライバシー規制の範囲内でモデルを微調整できるプラットフォームを優位に立たせています。

制約要因の影響分析*

| 制約要因 | CAGRへの概算影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア地方都市における認定RPA人材の不足 | -4.1% | インド、中国、東南アジアの二次市場 | 中期(2〜4年) |

| APAC全域における断片化したデータプライバシー法 | -3.8% | グローバルAPAC、特に越境業務 | 長期(4年以上) |

| レガシー重点産業における高いボットメンテナンスコスト | -2.7% | 製造業、公益事業、政府部門 | 短期(2年以内) |

| プロセスが複雑な分野(鉱業、公益事業)における低いROI | -1.9% | オーストラリア、インドネシア、資源依存型経済 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア地方都市における認定RPA人材の不足

自動化の専門知識はベンガルール、上海、ホーチミンシティなどの主要都市に集中したままです。コスト効率の高い地方都市への展開を進める企業は長期化した採用サイクルに直面し、プロジェクトオーバーヘッドを増大させるハブアンドスポーク型デリバリーまたはリモート展開モデルの採用を余儀なくされています。ベンダーが短期集中アカデミーを運営しているものの、立ち上がりまでの平均期間は6ヶ月であり、需給の不均衡が長引いています。

APAC全域における断片化したデータプライバシー法

中国のPIPL、シンガポールのPDPA、日本のAPPIにおける同意、保存、および越境データ移転条項の相違により、多国籍企業は別個のボットインスタンスを設定するか、高度なフィールドレベルの暗号化に投資することを余儀なくされています。この複雑さはコンプライアンスコストを引き上げ、個人識別情報を含む書類処理ワークフローにおいて特に集中型ガバナンスを複雑にします。地域別の組み込みコンプライアンスパックを提供できるベンダーは契約上の優位性を獲得しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:導入の複雑化に伴いサービスが拡大

ライセンスが依然として2025年のアジア太平洋ロボティック・プロセス・オートメーション市場シェアの71.85%を占めているにもかかわらず、サービス収益はソフトウェアを上回るペースで成長しました。タスクレベルのボットからエンタープライズ全体のデジタルワーカープログラムへと移行する企業は、プロセス再設計、ガバナンスフレームワーク、およびハイブリッドクラウドセキュリティレビューのためのコンサルティングを必要としています。新規プロジェクトの45%以上が、サービスプロバイダーを社内人事チームと並んで位置づけるチェンジマネジメントワークストリームを含むようになっています。

トレーニングおよびサポートは最も成長の速いサービスサブセグメントであり、UiPathとインドネシアのIndosatのように毎年数千人のシチズンデベロッパーを認定するパートナーシップが牽引しています。より多くのボットがエンタープライズナレッジグラフと連携するようになるにつれ、継続的なモデル強化サービスが生まれ、経常収益を創出しています。一方、ソフトウェアの成長は、永続ライセンスがサブスクリプションバンドルに取って代わられるにつれて緩やかになり、ピーク年の収入流入は平準化されるものの収益の可視性は向上しています。

注記: 全セグメントのシェアはレポート購入後にご覧いただけます

企業規模別:中小企業の台頭がベンダーの戦略を再構築

中小企業は34.9%のCAGRで拡大しており、大企業が依然としてアジア太平洋ロボティック・プロセス・オートメーション市場規模の60.95%を占めているにもかかわらず顕著な成長を示しています。ローコードインターフェースにより、中小企業の財務マネージャーや業務責任者はIT部門への大きな依存なしにボットを構築でき、概念実証の展開を数ヶ月から数週間に短縮しています。サブスクリプション料金をカバーする政府助成金がこの勢いをさらに後押しし、特にマレーシアの「中小企業デジタルリープ」スキームにおいて顕著です。

大企業はエンタープライズ全体のシステムボトルネックを明らかにするAI組み込みオーケストレーションスイートおよびプロセスマイニング連携に焦点を移しています。これらの企業はますます、レガシーRPAエンジン、ドキュメント処理ツール、および会話型AIゲートウェイを単一のコントロールパネル内でオーケストレーションできるベンダー中立のコネクターを求めています。この二極化により、プラットフォームベンダーはスタートアップ向けに「ライト」ティアをリリースしつつ、Fortune 500クライアント向けにプレミアムAIモジュールを提供するという対応を迫られています。

展開モード別:クラウドの勢いがオンプレミスの優位性に挑戦

オンプレミス環境が依然として2025年のアジア太平洋ロボティック・プロセス・オートメーション市場シェアの77.55%を提供しているにもかかわらず、クラウド展開は35.4%のCAGRを記録しています。テレコムおよび製造業のプレーヤーはデータレジデンシー条項を満たすためにローカルホスティングを好む一方、グリーンフィールドプロジェクトはサーバー調達を回避するためにベンダー管理のSaaS上で直接立ち上げられています。オーストラリアの銀行はセキュアな仮想プライベートクラウドを運用しつつ、テスト環境にはパブリッククラウドの弾力性を活用しています。

ハイブリッド導入パターンが明確化されつつあります。機密データの処理は企業のファイアウォール内に留まる一方、年度末の決算調整などの集中的かつ短期的なワークロードはクラウドノードにバーストされています。このデュアルセットアップにより、ショップフロア連携のレイテンシを最小化しつつ、CFOには使用量ベースのコストカーブを提供しています。データセンターの予算を持たない中小企業はクラウドRPAをデフォルトとして採用し、ベンダーのセキュリティ認証を十分な保証として受け入れています。

注記: 全セグメントのシェアはレポート購入後にご覧いただけます

エンドユーザー産業別:ヘルスケアが急速に成長

ヘルスケアおよびライフサイエンスは34.1%のCAGRを記録し、病院が請求審査、電子カルテ更新、およびパンデミックで加速した遠隔診療請求を自動化する中で他のすべてのセクターを上回っています。シンガポールのヘルスケアクラスターは、ボット導入後に患者への払い戻し処理が80%高速化され、キャッシュフローの可視性が向上しています。BFSIは27.25%の市場シェアを背景に収益リーダーの地位を維持し、マネーロンダリング対策チェックや即時融資決定にボットを活用しています。

製造業はインダストリー4.0への転換を続け、ショップフロアのセンサーをERP連携ボットと統合して保守作業指示を自動生成しています。テレコム事業者はSIM登録の確認にボットを内部利用し、同じアセットをエンタープライズクライアント向けのマネージドオートメーションサービスとして商品化しています。鉱業などの動きが遅い垂直分野では、フィールド接続性が改善されるまで主に発注書照合に限定された選択的ユースケースを採用しています。

地理的分析

中国とインドは、人口規模および産業政策に自動化目標を組み込んだ政府のデジタルトランスフォーメーションロードマップにより、最高の絶対的支出額を誇っています。中国の省レベルの補助金は適格なRPA投資の最大40%を還付し、中規模工場でさえも請求書取り込みや税関書類処理にボットを導入するよう促しています。インドのデジタル公共インフラスタックにより、ボットをGSTおよび電子請求書ポータルに直接接続でき、財務バックオフィス全体での持続的な需要を牽引しています。

日本は地域内で最高の一人当たり展開密度を誇っています。東京と大阪の地方自治体は合わせて1万台以上の本番ボットを稼働させており、デジタル庁の標準化テンプレートが支援しています。韓国がこれに続き、テレコム大手KTが全面展開後に年間740万米ドルのコスト削減を報告しています。これらの成熟市場では今や、エッジケース発生時に人間の同僚へのエスカレーションを容易にするAI強化オーケストレーションが重視されています。

オーストラリアとニュージーランドはクラウド成熟度が高い環境を形成しており、金融サービス規制当局が共同責任モデルを明確化したことでクラウドRPA導入が加速しています。シンガポールは地域のショーケースとして機能しており、厳格ながら明確なデータ規制と政府の共同資金援助が早期導入を促し、シェアードサービスセンターを通じてマレーシア、インドネシア、タイへと波及しています。東南アジアの新興経済圏では、人材不足と断片化したプライバシー規制が成長を抑制していますが、地元大学とのベンダー連携により予測期間中にスキル格差を縮小することが目指されています。

競争環境

市場集中度は中程度です。UiPathはプロセスマイニング、IDP(インテリジェント・ドキュメント・プロセッシング)、AIエージェントをバンドルしたエンドツーエンドのプラットフォームでリードしており、新たなAzureおよびGoogle Cloudとの連携によってさらに強化されています。Automation Anywhereはワークフローを自動ドキュメント化する組み込み生成AIコパイロットで差別化しています。Blue Prismは高セキュリティ展開への注力により、日本およびオーストラリアの政府アカウントで強固な地位を維持しています。

EdgeVerve SystemsやAntWorksを含む地域の挑戦者は、ローカル言語パックと垂直テンプレートを活用し、テレコムとのパートナーシップを通じてボットをマネージドサービス契約に組み込むことが多いです。MicrosoftなどのハイパースケーラーはRPAアドオンをより広範なローコードスイート内に組み込み、スタンドアローンエンジンに対して積極的な価格設定を行っています。これによりカテゴリの境界は曖昧になりますが、アクセスの民主化により市場全体を拡大しています。

M&Aは活発であり続けています。Baker TillyによるAlirriiumの2024年末の買収は米国連邦政府アカウントへのアドバイザリーリーチを強化し、RoboficeとOmronの2025年のアライアンスは製造プロセス再エンジニアリングをショップフロアロボティクスに結びつけています。ベンダーは基本的なタスクボットのコモディティ化に対処するため、AI支援ドキュメント処理のクロスセルを強化しています。APAC管轄全体のプライバシー規制を統合するコンプライアンス自動化プラットフォームに空白領域が存在しています。

アジア太平洋ロボティック・プロセス・オートメーション産業リーダー

Automation Anywhere Inc.

AntWorks Pte Ltd.

Pegasystems Inc.

UIPath Inc.

Blue Prism Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:UBTechがWalker S2ヒューマノイドロボットで2億5,000万人民元(3,500万米ドル)の受注を獲得し、中国の工場における物理的自動化とソフトウェア自動化の融合が加速していることを示しています。

- 2025年6月:Richtech RoboticsのJVが中国のホスピタリティおよびヘルスケアチェーン全体にサービスロボットを供給する400万米ドルの契約を受注しました。

- 2025年5月:UiPathが「エージェンティック・オートメーション向けプラットフォーム」を発表し、従来のRPAオーケストレーションにAIエージェントを追加しました。

- 2025年4月:RoboficeとOmronが製造業に特化したビジネスプロセス再エンジニアリングサービスを加速するためのパートナーシップを締結しました。

アジア太平洋ロボティック・プロセス・オートメーション市場レポートの調査範囲

ロボティック・プロセス・オートメーション(RPA)は、ビジネスプロセスを実行するためにデジタルシステム内で人間が行う操作を模倣・統合するようコンピュータソフトウェアまたは「ロボット」を設定可能にする技術です。RPAボットはユーザーインターフェースを利用してデータを取得し、人間と同様にアプリケーションを操作します。こうしたボットは解釈・応答のトリガー・他システムとの通信を行い、幅広い反復タスクを実行することができます。

アジア太平洋ロボティック・プロセス・オートメーション市場は、ソリューション別(ソフトウェア、サービス)、企業規模別(中小企業、大企業)、エンドユーザー産業別(ITおよびテレコム、BFSI、ヘルスケア、小売業、鉱業、製造業)、国別にセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて金額ベース(百万米ドル)で提供されています。

| ソフトウェア | |

| サービス | コンサルティング |

| 導入・統合 | |

| トレーニングおよびサポート |

| 中小企業 |

| 大企業 |

| オンプレミス |

| クラウド |

| BFSI |

| ITおよびテレコム |

| ヘルスケアおよびライフサイエンス |

| 小売業および電子商取引 |

| 製造業 |

| 鉱業および天然資源 |

| 公益事業およびエネルギー |

| 政府および公共部門 |

| その他 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリアおよびニュージーランド |

| シンガポール |

| その他のアジア太平洋地域 |

| ソリューション別 | ソフトウェア | |

| サービス | コンサルティング | |

| 導入・統合 | ||

| トレーニングおよびサポート | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| エンドユーザー産業別 | BFSI | |

| ITおよびテレコム | ||

| ヘルスケアおよびライフサイエンス | ||

| 小売業および電子商取引 | ||

| 製造業 | ||

| 鉱業および天然資源 | ||

| 公益事業およびエネルギー | ||

| 政府および公共部門 | ||

| その他 | ||

| 地理別 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| シンガポール | ||

| その他のアジア太平洋地域 | ||

レポートで回答される主要な質問

アジア太平洋ロボティック・プロセス・オートメーション市場の現在の規模はどのくらいですか?

2026年に16億1,000万米ドルに達し、2031年までに68億3,000万米ドルに成長すると予測されており、33.45%のCAGRで拡大しています。

最も成長の速いエンドユーザー垂直分野はどこですか?

ヘルスケアおよびライフサイエンスが、請求書のデジタル化および遠隔医療請求自動化を背景に34.1%のCAGRで最も高い成長を記録しています。

クラウド展開はオンプレミスボットを上回りつつありますか?

新規プロジェクトはクラウドモデルを好む傾向にあり、オンプレミスが以前の展開から引き続き77.55%のシェアを保持しているにもかかわらず、クラウドは35.4%のCAGRを記録しています。

地方都市での導入を制約する要因は何ですか?

認定RPA人材の不足が導入スケジュールを延長させ、リモートデリバリーチームへの依存を高めています。

生成AIはプラットフォーム選定にどのような影響を与えていますか?

購買者はますます、自己修復ボットおよび自律エージェントのための大規模言語モデルを組み込んだスイートを優先するようになっており、AI対応プラットフォームが基本的なタスク自動化エンジンよりも高く評価されています。

最終更新日: