グリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

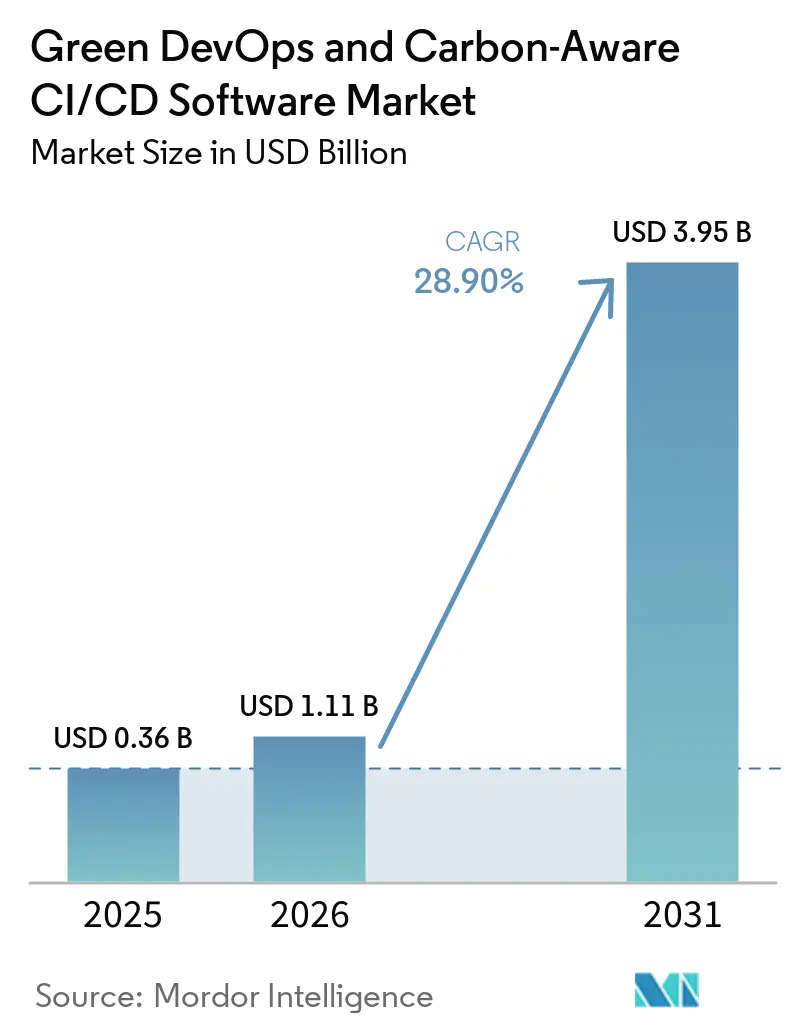

| 市場規模 (2026) | 1.11 十億米ドル |

| 市場規模 (2031) | 3.95 十億米ドル |

| 成長率 (2026 - 2031) | 28.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるグリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場分析

グリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場規模は、2025年の3億6,000万米ドルから2026年には11億1,000万米ドルに増加し、2031年までに39億5,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 28.90%で成長すると予測されています。2025年から2026年にかけての急激な規模拡大は、ISO/IEC 21031:2024ソフトウェアカーボン強度標準に対する企業の認識の高まりと、ソフトウェア排出量の監査可能な測定への移行を反映しています。同時に、EU企業持続可能性報告指令(CSRD)により、ソフトウェア排出量は欧州に事業展開する多くの大企業にとって任意のトピックから報告・コンプライアンス上の課題へと変化しました。グリーンDevOpsツールがエンジニアリング、サステナビリティ、FinOpsチームの間に位置するようになり、ニッチなエンジニアリング購買にとどまらなくなったことで、購買決定も変化し始めました。地域やクラウドプロバイダー間のデータ品質の差異が一部のケースで採用を遅らせましたが、同時にカーボンデータを標準化して報告ワークフローに接続できるプラットフォームの価値を高めました。グリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場は、クラウドコスト管理とカーボン削減の密接な関係からも恩恵を受けており、これらのツールを標準的な運営予算内で正当化しやすくしています。

主要レポートのポイント

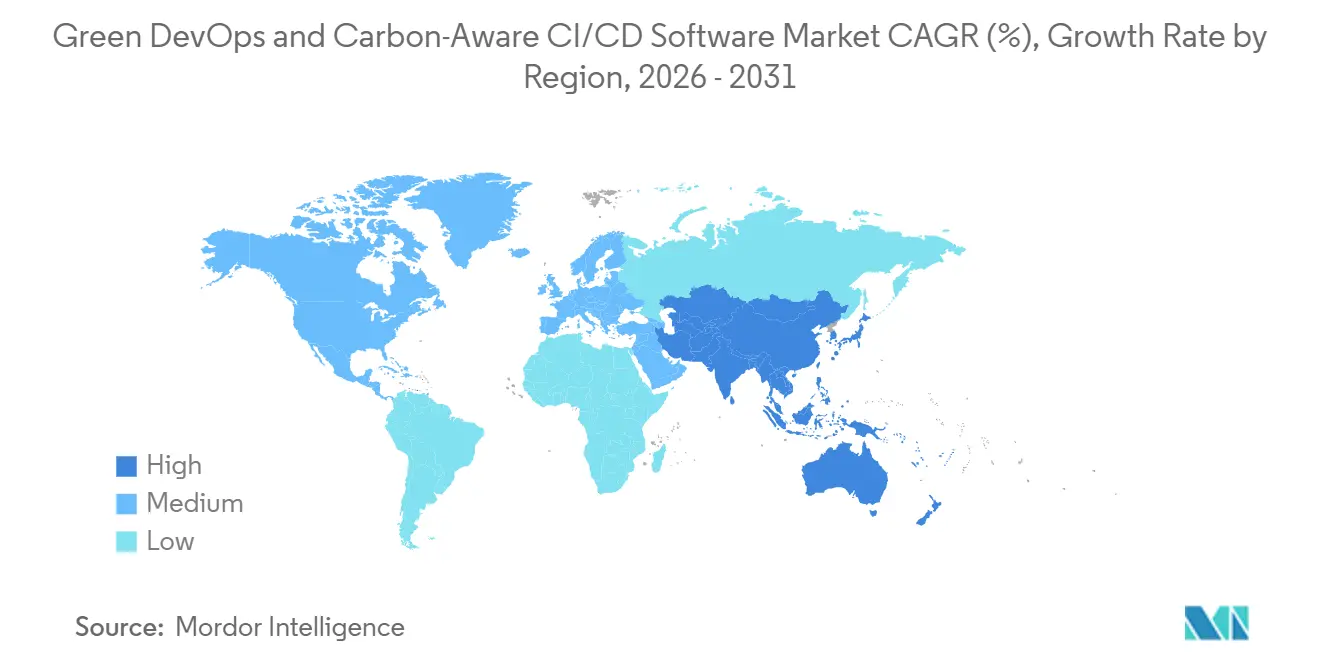

- 地域別では、欧州が2025年のグリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場の34.56%を占め、アジア太平洋地域は2031年にかけてCAGR 29.78%で拡大する見込みです。

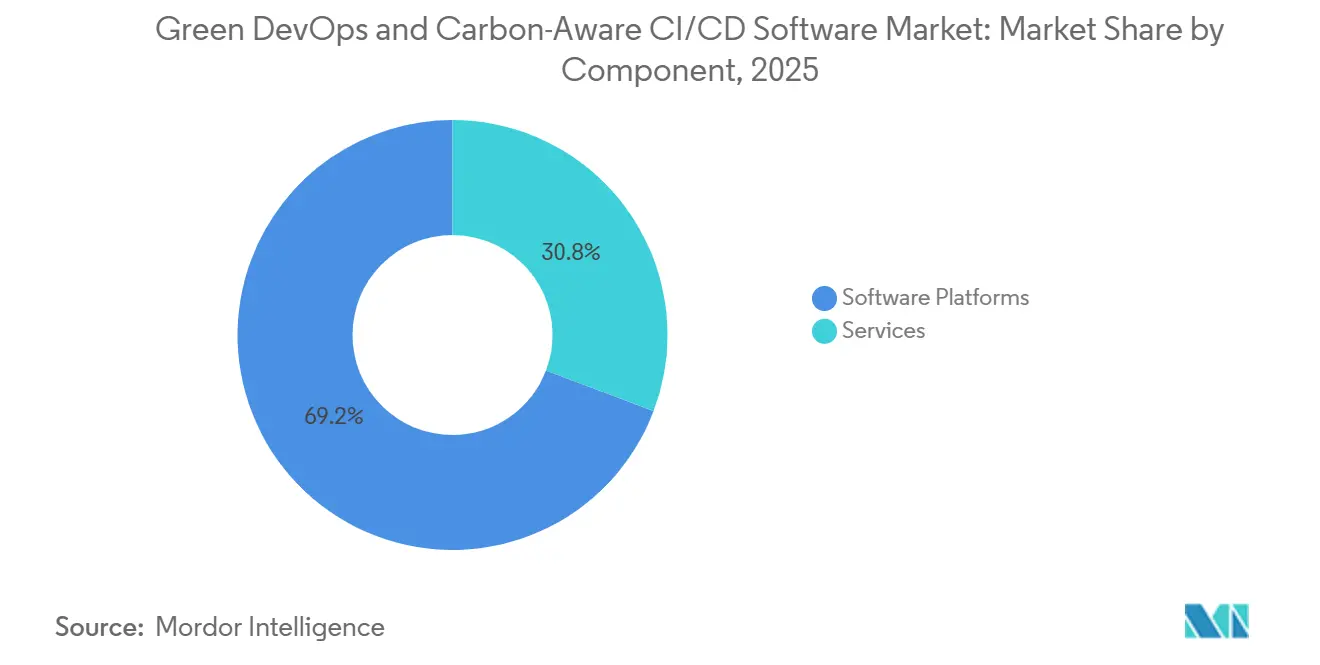

- コンポーネント別では、ソフトウェアプラットフォームが2025年の収益の69.24%を占め、ガバナンスおよびポリシー自動化は2031年にかけてCAGR 29.45%で成長する見込みです。

- 技術別では、カーボン測定・オブザーバビリティが2025年に28.74%のシェアを保持し、グリーンDevOpsツールチェーン統合は2031年にかけてCAGR 30.12%で拡大する見込みです。

- 企業規模別では、大企業が2025年の収益の65.34%を占め、中小企業は2031年にかけてCAGR 29.87%で成長する見込みです。

- 展開モード別では、クラウドベース展開が2025年に市場の67.84%を占め、ハイブリッド展開は2031年にかけてCAGR 29.12%で成長する予測す。

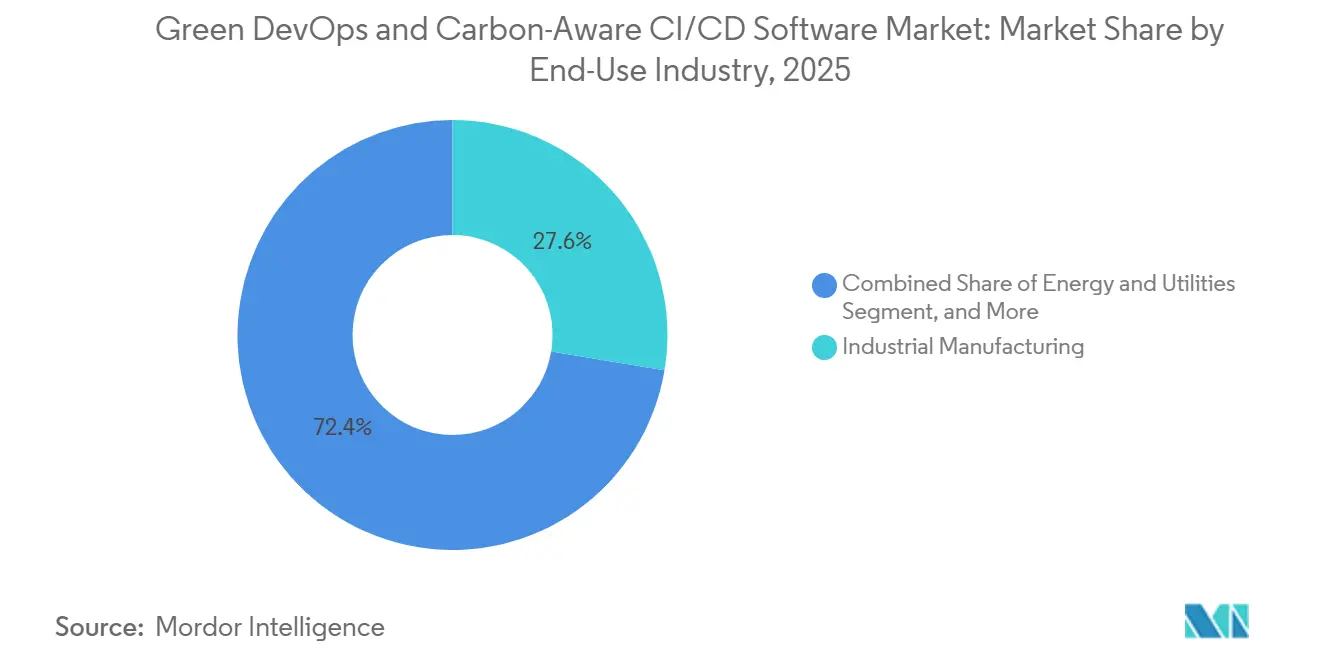

- 最終用途産業別では、産業製造が2025年に27.63%のシェアでトップとなり、エネルギー・公益事業は2031年にかけてCAGR 28.97%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルグリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 監査可能なソフトウェア排出量削減に対する需要の高まり | 5.2% | EUおよび英国で最も高い強度を持つグローバル | 短期(2年以内) |

| CI/CDガバナンスへのカーボン指標の統合 | 4.8% | 北米とEUが主導するグローバル | 短期(2年以内) |

| クラウドネイティブパイプラインにおけるカーボンアウェアワークロードスケジューリングへの移行 | 4.5% | 北米、EU、APACコア | 中期(2〜4年) |

| グリーンFinOpsとサステナビリティ報告の収束に対する企業の嗜好の高まり | 3.9% | 北米とEU、APACへの波及 | 中期(2〜4年) |

| ポリシー主導のDevSecOpsとサステナビリティ管理の拡大 | 3.4% | EUおよび英国、APACで新興 | 中期(2〜4年) |

| 低レイテンシーカーボン強度APIおよび自動化意思決定エンジンの採用 | 2.8% | 北米とEUが主導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

監査可能なソフトウェア排出量削減に対する需要の高まり

グリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場は、企業のソフトウェアパイプラインがEU CSRDに基づくスコープ3開示ニーズにより近い位置に置かれるようになったことから恩恵を受けています。[1]欧州委員会、「企業持続可能性報告 - CSRD」、欧州委員会、ec.europa.eu ESRS E1は重要なスコープ3カテゴリーの開示を要求しており、企業全体の広範な推計ではなく特定のソフトウェアワークロードに遡及可能な記録の必要性を高めています。2024年のGitHub Actionsエコシステムに関する研究では、最も可能性の高いシナリオで年間456.9メートルトンのCO2eの排出量が推定され、CI/CD排出量を抽象的なサステナビリティトピックではなく測定可能な運用上の課題として可視化するのに役立ちました。ISO/IEC 21031:2024は、ジョブレベルのテレメトリーを一貫したソフトウェアカーボン強度スコアに変換するための共通手法を企業に提供し、内部報告と監査準備の構造化を大幅に容易にしました。その結果、パイプラインごとのカーボン記録を作成できない企業は保証結果の弱体化やコンプライアンスワークフローの遅延リスクが高まるため、グリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場はより速いペースで進展しています。

CI/CDガバナンスへのカーボン指標の統合

グリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場は、カーボン指標がセキュリティ、品質、コスト管理と並んでCI/CDガバナンスに組み込まれるようになっていることからも拡大しています。[2]GitLab、「パイプラインサステナビリティ」、GitLab Docs、docs.gitlab.com GitLabのパイプラインサステナビリティドキュメントは、Eco CIがCPU使用率を確立された電力曲線にマッピングすることでCI/CDジョブのSCIスコアを計算でき、エンジニアリングチームに使い慣れたワークフロー内で排出量を直接測定する方法を提供することを示しました。これにより、カーボンゲートをマージリクエスト段階で適用できるようになり、報告期間終了後に問題を確認するのではなく、コードが本番環境に到達する前に回避可能な排出量を防止できるため、運用行動が変化します。2025年のシーメンスに焦点を当てた研究では、DevOpsチーム全体でサステナビリティベースのKPIを使用し、SCI測定が最も明確な近期成果をもたらせる運用フェーズを優先するグリーンDevOpsフレームワークが説明されました。このパターンは、購買者がサステナビリティ報告の別レイヤーを後から追加するのではなく、デリバリーパイプライン内にガバナンス機能を求めるようになっているため、グリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場における需要の強化を支持しています。

クラウドネイティブパイプラインにおけるカーボンアウェアワークロードスケジューリングへの移行

グリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場は、アプリケーションコードを変更することなく、よりクリーンな電力を使用するために時間と地域をまたいでCI/CDワークロードを移動させるという方向への移行によってもさらに支持されています。卒業ステータスに達し、UBSおよびヴェスタスによって展開されたカーボンアウェアSDKは、カーボンアウェアスケジューリングが同等のワークロードに対してSCIスコアを約15%削減できることを実証しました。2025年4月のクラウドプロバイダー向けリアルタイムエネルギーおよびカーボン標準の批准により、AWS、Microsoft Azure、Googleクラウドがエネルギーおよびカーボンデータを公開する方法の共通フォーマットが確立されました。これはスケジューラーがクラウド間で一貫した入力を必要とするため重要です。Electricity MapsとWattTimeは、リアルタイムカーボン強度カバレッジ、拡張された予測機能、およびソフトウェアワークロードのルーティング精度を向上させる更新された排出量モデルを備え、このプロセスのデータレイヤーを提供しています。Electricity Mapsの時間単位カーボン強度予測を使用してコンピュートワークロードをルーティングするGoogleの取り組みにより、グリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場を支えるスケジューリングモデルが本番規模ですでに実用可能であることが確認されました。[3]グリーンソフトウェア財団、「カーボンアウェアSDK採用者」、グリーンソフトウェア財団、carbon-aware-sdk.greensoftware.foundation

グリーンFinOpsとサステナビリティ報告の収束に対する企業の嗜好の高まり

グリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場は、クラウドコスト管理とカーボン削減が適正規模化、アイドルリソースの削除、ジョブタイミングの改善など多くの同じ運用レバーに依存しているという事実からも恩恵を受けています。Flexeraの2026年クラウド現状レポートでは、回答者のほぼ3分の1がコスト最適化とカーボン削減を同等の優先事項として扱うようになっており、両方の目標を同時に達成するツールのビジネスケースを強化していることが明らかになりました。2026年FinOps現状レポートでも、特に欧州とアジアにおいて、サステナビリティとESGがFinOpsチームにとってより活発な協力分野になりつつあることが示されました。実際には、コストルールとカーボンルールが同じパイプラインアクション、スケジューリングロジック、および報告ワークフローを通じて適用されるため、CI/CDプラットフォームは両方の決定が交わる場所です。この収束により、購買者がサステナビリティ目標だけでなくクラウド効率と開示準備の両方を通じて支出を正当化できるため、グリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場はより広い予算経路を持つことになります。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域およびクラウドプロバイダー間のカーボンデータ品質の断片化 | -2.80% | APACおよびMEA、南米で最も深刻なグローバル | 短期(2年以内) |

| レガシーCI/CDおよびマルチクラウド環境との高い統合複雑性 | -2.40% | 異種ツールチェーンを持つ大企業で最も顕著なグローバル | 中期(2〜4年) |

| グリーンソフトウェアエンジニアリングおよびカーボン会計における内部スキルの不足 | -1.90% | APAC、MEA、南米 | 中期(2〜4年) |

| エンジニアリング、サステナビリティ、FinOpsチーム間の予算所有権の不明確さ | -1.50% | 中堅企業で最も顕著なグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

地域およびクラウドプロバイダー間のカーボンデータ品質の断片化

グリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場は、カーボン強度データがクラウドプロバイダー、地域、グリッドシステム間で一貫して利用できないという大きな障壁に依然として直面しています。2025年のリアルタイムクラウドリリースでは、標準化されたクラウドデータセットが完全に最新の運用データではなく予測推計に依存していることが認められており、防御可能な報告証跡を必要とする企業の監査信頼性を低下させています。一部のクラウドリージョン間のカーボン強度の差は非常に大きく、時間単位のローカルデータなしに複数のリージョンにまたがってパイプラインを実行する企業は、それらのワークロードの排出量プロファイルを誤って報告する可能性があります。この問題は、北米と欧州に比べてデータカバレッジが薄く更新が均一でないため、アジア太平洋の一部、中東、アフリカ、南米でより深刻です。すべての主要クラウドリージョンにわたって詳細かつほぼリアルタイムのカーボンデータがより標準的になるまで、グリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場は報告に敏感な展開において採用の遅れに直面し続けるでしょう。[4]Electricity Maps、「新しい72時間グリッド予測:より大きなカーボンとコスト削減のための高度な負荷最適化」、Electricity Maps、electricitymaps.com

レガシーCI/CDおよびマルチクラウド環境との高い統合複雑性

グリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場は、Jenkins、TeamCity、オンプレミスGitLab、GitHub Actions、およびプロバイダー固有の展開ツールにまたがる混合CI/CDスタックを依然として運用している大企業においても展開サイクルの遅れに直面しています。このような環境では、カーボン測定エージェント、スケジューリングフック、ESGコネクターをツール、ランナータイプ、クラウドリージョンごとに個別に設定する必要があることが多く、実装コストが増加し展開が遅延します。JFrogの2024年サステナビリティレポートでは、本番環境のカーボンフットプリントを30%削減したことがターゲットを絞ったチップセット最適化によって達成されたことが示されており、この限定的な例は、直接インフラ管理を持つプラットフォームベンダーにとっても広範なインストルメンテーションがいかに困難であるかを示しています。マルチクラウドの使用は、単一のパイプライン実行を信頼性の高い排出量数値に結びつける前に、チームがリージョン名、ハードウェアメタデータ、電力使用量の前提を調整しなければならないため、さらなる作業レイヤーを追加します。数千のパイプラインを持つ大規模アカウントにとって、その複雑さにより、グリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場は、よりクリーンで統一されたツールスタック上に構築されたクラウドネイティブ環境ほど迅速には進展できません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ポリシー自動化が加速する中、ソフトウェアプラットフォームが収益の基盤を形成

ソフトウェアプラットフォームは2025年の収益の69.24%を占め、グリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場の最大コンポーネントとなっており、組み立て型のポイントツールよりも統合プラットフォームを好む購買者の嗜好を反映しています。企業は一般的に測定から始めました。なぜなら、スケジューリング、ガバナンス、報告アクションを確信を持って適用するには、SCIスコアリングが先に整っている必要があったからです。このパターンは、購買者に別々のツールを組み合わせることを求めるのではなく、単一のデリバリーレイヤー内で測定、スケジューリング、報告を組み合わせられるプラットフォームベンダーを有利にしました。また、内部プラットフォームチームの運用負担を軽減するベンダー管理型オファリングの初期商業的優位性も支持しました。

多くの購買者が実装、SCIキャリブレーション、ポリシー設計、継続的なグリーンソフトウェアエンジニアリングサポートの支援を依然として必要としていたため、サービスは成長を続けました。ガバナンスおよびポリシー自動化はCAGR 29.45%で最も成長の速いコンポーネントであり、受動的な測定からカーボン条件に基づいてパイプラインアクティビティブロック、再ルーティング、または延期できる管理への移行を反映しています。シーメンスのグリーンDevOpsフレームワークは、サステナビリティKPIを年に一度の報告演習としてではなく、運用ガバナンスに組み込む方法を示しました。UBSおよびヴェスタスでのカーボンアウェアSDK展開も、グリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア産業が手動のルール設定だけでなく、コード駆動のポリシー管理に向かっていることを示しました。

展開モード別:ハイブリッドが規制上の勢いを増す中、クラウドの優位性が持続

クラウドベース展開は2025年に市場の67.84%を占め、グリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場全体で支配的なモードとなりました。クラウドホスト型ランナーはカーボン強度データや組み込みのサステナビリティダッシュボードとより容易に統合できるためです。Microsoft Azureカーボン最適化とGoogleクラウドカーボンフットプリントも、別個の測定レイヤーを必要とせずに顧客にベースラインの排出量可視性を提供することで、クラウド環境の魅力を強化しました。クラウドネイティブアーキテクチャは、カーボンアウェアパイプラインスケジューリングの中心である時間的・地理的ワークロードシフトに適していました。その結果、クラウドモデルは低いセットアップ摩擦で迅速な採用を望む企業にとって最も容易な参入ポイントであり続けました。

ハイブリッド展開は2031年にかけてCAGR 29.12%で最も成長の速いモードであり、一部のワークロードがオンプレミスに残る必要がある規制された環境で成長が最も強くなりました。BFSIおよび政府ユーザーは、スコープ3報告ワークフローをサポートしながらも機密性の高い実行環境の管理を維持する必要があったため、特に関連性が高くなりました。オンプレミス展開は最小のモードにとどまりましたが、ローカルテレメトリーがクラウドプロバイダーのカーボンAPIの代替となるエアギャップおよびソブリン環境では依然として重要でした。グリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場は、多くの購買者がクラウドとオンプレミスインフラの両方にわたってカーボンデータを標準化できるオーケストレーションレイヤーを必要としているため、クラウドのみのアーキテクチャには向かっていません。

企業規模別

大企業は2025年の収益の65.34%を占め、グリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場でリーディングポジションを持ち、より重い規制上の露出と強力な予算能力を反映しています。これらの組織の多くは欧州のサステナビリティ開示規則に関連した初期の報告波にすでに対応していたため、パイプラインレベルのカーボン記録は将来の選択肢ではなく運用上の要件となりました。ツールセットがエンジニアリングガバナンス、サステナビリティ報告、クラウド支出に同時に影響を与えるため、購買プロセスにはシニアリーダーシップが関与する傾向がありました。これにより、展開サイクルが長く統合作業がより複雑な場合でも、大企業は量的な基盤となりました。

中小企業は2031年にかけてCAGR 29.87%で最も成長の速いコホートであり、主に開示義務が拡大し、SaaS提供が内部カーボン計の専門知識の必要性を低減したためです。中小企業向けのグリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場規模は、カスタム展開よりも迅速なオンボーディングを優先する低摩擦の採用モデルを通じて拡大しています。小規模企業は、クラウドベースのツールが測定、報告、基本的なスケジューリングを大規模な変革プロジェクトではなく単一のサブスクリプションにパッケージ化できるという事実からも恩恵を受けています。パイプライン強度が高く、クラウド効率が日常的な単位経済に近いITおよびテレコムにおいて、産業は特に早期の中小企業の採用を見込んでいます。

最終用途産業別:エネルギー・公益事業が加速する中、産業製造がリード

産業製造は2025年に27.63%のシェアを保持し、グリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場でリーディングポジションを占めました。大手製造業者がソフトウェア排出量をより広範なデジタル脱炭素化アジェンダの一部として扱うようになっているためです。多くの大手産業グループは運用技術、エンタープライズIT、サステナビリティプログラムを整合させる必要があり、グリーンDevOpsツールをニッチなエンジニアリングの追加機能よりも関連性の高いものにしました。シーメンスが公開したフレームワークは、サステナビリティKPIをDevOpsチーム全体に適用し、産業環境でのライフサイクル思考に結びつける方法の実用的な例を提供しました。これにより、孤立したパイロットプロジェクトではなく監査可能な手法を求める製造業者からの需要が強化されました。

エネルギー・公益事業は2031年にかけてCAGR 28.97%で最も成長の速いバーティカルでした。このセクターは自社のソフトウェアデリバリーフットプリントと、他者のカーボンアウェアスケジューリングをサポートするソフトウェアシステムの両方を管理する必要があったためです。これにより、このセクターは他の多くのバーティカルよりもCI/CDカーボン管理に投資する直接的な商業的理由を持ちました。BFSIも重要であり続けました。なぜなら、機関は開示圧力に直面し、UBSのカーボンアウェアSDKの本番展開が示すように、カーボンアウェアスケジューリングを大規模にテストできる高価値コンピューティング環境を運用していたためです。石油・ガス、ITおよびテレコム、小売・Eコマースはそれぞれ異なる速度で採用していましたが、共通のパターンは、ソフトウェアデリバリーが報告義務またはクラウドコストパフォーマンスと重要な関連を持つ場合に、パイプライン排出量がアジェンダの上位に移動したことでした。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:ツールチェーン統合が成長をリードする中、カーボン測定がベースラインを確立

カーボン測定・オブザーバビリティは2025年のグリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場シェアの28.74%を保持し、組織が最適化自動化の前に測定を行う傾向があるという初期採用ルールを反映しています。ISO/IEC 21031:2024は、パイプラインテレメトリーが一貫したカーボンスコアにどのように変換されるべきかを決定するための認識されたフレームワークを購買者に提供することで重要な役割を果たしました。これにより、特に企業がサステナビリティおよび監査チームと議論できる結果を必要とする場合に、オブザーバビリティがベンダー選定の出発点となりました。また、より高度なガバナンス製品が注目を集める中でも、測定ツールが初期の商業基盤を構築した理由も説明しています。

グリーンDevOpsツールチェーン統合はCAGR 30.12%で2031年にかけて最も成長の速い技術セグメントであり、購買者が別個のダッシュボードではなくデリバリーパイプライン内でカーボンアウェアアクションを求めるようになっているためです。報告・ESGアナリティクスは、ESRS E1に基づく正式な開示ワークフローにCI/CD記録をより直接的に接続する要件からサポートを得ました。ISO/IEC TS 20125-1:2026は、ソフトウェアライフサイクル全体にエコデザイン思考を拡張することでコンプライアンス範囲をさらに広げ、スタンドアロンの測定だけでなく、より深いツールチェーンレベルの統合への需要を支持しています。ネイティブ統合に関連するグリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場規模は、企業が測定、ポリシー、報告を単一の継続的なワークフローとして機能させることを望むようになっているため、より速く拡大しています。

地域分析

欧州は2025年のグリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場規模の34.56%を占め、主要な地域ブロックとなっており、ソフトウェア関連の排出量開示に関して最も規範的な規制環境を反映しています。EU CSRDおよびESRS E1フレームワークにより、多くの大企業がソフトウェア排出量記録を任意のESG作業ではなく正式な報告準備の一部として扱うようになりました。大手EU企業向けの報告閾値構造は緊急性を高め、主要な規模基準を満たす企業が2026年に公開された開示サイクルに直接移行しました。ドイツ、英国、フランスは、大規模な産業、金融、技術基盤とより強いサステナビリティコンプライアンス圧力を組み合わせているため、最も活発な調達市場であり続けました。欧州はまた、Greenspector SASやEasyVirt SASなどのプレイヤーを通じてローカルの供給側能力を発展させ、監査可能でローカルに理解可能な測方法に対する地域需要を支持しました。

北米はグリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場で2位にランクされ、多くの主要CI/CDプラットフォームプロバイダーが拠点を置いているため、ベンダーランドスケープの中心であり続けました。この地域は欧州と同じ直接的なCSRDの力を持っていませんでしたが、自発的な気候コミットメントと開示圧力が大手上場企業からの需要を支持しました。Microsoftの2026年2月の再生可能電力マイルストーンにより、Azureホスト型CI/CDランナーを使用する企業にとってAzure連携のステナビリティデータの信頼性が強化されました。FinOpsとサステナビリティの協力もこの地域でより可視化され、プラットフォームエンジニアリングチームを企業のカーボンガバナンス作業に近づけるのに役立ちました。

アジア太平洋は2031年にかけてCAGR 29.78%で最も成長の速い地域であり、クラウドネイティブの成長、輸出関連のコンプライアンス露出、および拡大する気候開示規則の組み合わせを反映しています。インドはソフトウェア輸出における役割から恩恵を受けており、EU顧客にサービスを提供する企業は顧客のサプライチェーンを通じてサステナビリティへの期待に直面するようになっています。オーストラリアはISSB IFRS S2に整合した気候開示フレームワークを通じて勢いを加え、韓国と日本は強力なエンタープライズソフトウェア基盤と積極的な脱炭素化アジェンダを提供しました。中東とアフリカはより初期段階にありますが、ネットゼロおよびクリーンエネルギープログラムに関連する政府およびエネルギー環境でソフトウェア排出量測定がより関連性を持つようになっています。南米は初期段階にとどまりましたが、ハイパースケールインフラの拡大がカーボンアウェアルーティングと測定に必要な地域カバレッジを改善するにつれて、より明確な視野に入ってきました。これらすべての市場において、グリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場は、クラウド採用、サステナビリティ報告、ソフトウェアデリバリー強度が歩調を合わせて進んでいる場所で最も速く成長しています。

競合ランドスケープ

グリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場は中程度に断片化されており、GitLab、GitHub、Harness、JFrog、Atlassianなどの広範なプラットフォームベンダーがカーボン関連機能を拡張する一方、Electricity Maps、WattTime、Greenspector、EasyVirtなどの専門プロバイダーがそれらの決定を支えるデータとオブザーバビリティレイヤーを供給しました。競合の勢いは、限られた運用効果しか持たないスタンドアロンダッシュボードを提供するのではなく、デリバリーパイプライン内にカーボン管理を組み込んだベンダーをますます有利にしました。この変化は重要でした。なぜなら、企業の購買者は単一のワークフロー内でセキュリティ、デリバリー品質、クラウド効率、カーボンアクションを管理できる単一のガバナンスサーフェスを求めていたためです。また、データ、オーケストレーション、報告のフルスタックにわたって支配的な管理を持つサプライヤーが存在しないため、市場は依然としてオープンでした。これにより、専門ツールと大規模プラットフォームの両方がバリューチェーンの異なる部分を形成する地が残されました。

JFrogは2024年のサステナビリティレポートを通じて戦略の明確な例を提供しました。このレポートでは、デジタル署名データ転送の90%削減によりCO2排出量23メートルトンの削減を達成し、チップセット最適化により本番環境のカーボンフットプリントを30%削減したことが開示されました。これは競合上重要でした。なぜなら、アーティファクト管理とキャッシングがCI/CDの無駄を削減できる方法の証拠として、内部運用結果を指摘できるようになったためです。GitLabも2026年5月のGitLab 18.11のリリースでポジションを強化しました。このリリースでは、自然言語でパイプライン設定を提案し、カーボンアウェアパイプライン設計をコード提案段階に近づけるCIエキスパートエージェントが導入されました。2026年5月、GitLab 19.0はソフトウェアデリバリーパス全体にわたるより広範なガバナンスをサポートするサプライチェーン可視性とオーケストレーション機能を追加しました。これらの動きは、競争レースが測定精度だけでなく、サステナビリティロジックを日常的な開発者ワークフローにどれだけ深く織り込めるかについてでもあることを示しました。

オープンソースツールは、カーボンアウェアSDKが卒業ステータスに達し、企業展開を通じて本番での有用性を実証したため、グリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場において重要な競合要因であり続けました。Electricity Mapsも、Airflowスケジューラーアプローチとより広範なリアルタイムおよび予測データカバレッジを通じて実用的な価値を追加し、カーボンアウェアオーケストレーションのカスタム開発の必要性を低減するのに役立ちました。ISO/IEC 21031:2024への準拠は、購買者と保証チームが認識された標準に整合した測定方法をますます求めるようになっているため、明確な資格ポイントになりつつありました。その結果、深い統合や標準との整合性を持たないベンダーは、より大きな企業契約を獲得するためのより高い障壁に直面しました。

グリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア産業リーダー

GitLab Inc.

Harness Inc.

Atlassian Corporation

CloudBees, Inc.

JFrog Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:GitLabはGitLab 19.0をリリースし、サプライチェーン可視性、エージェント型マージリクエストワークフロー、CIパイプライン可視性の改善、セルフホスト型オープンソースモデルサポートを導入しました。このリリースにより、CI/CDワークフロー全体のソフトウェアアーティファクトのカーボンアウェアガバナンスに直接関連するサプライチェーン可視性を備えた、DevSecOpsのためのインテリジェントオーケストレーションプラットフォームとしてのGitLabのポジションが強化されました。

- 2026年5月:GitLabはGitLab 18.11をリリースし、ベータ版としてCIエキスパートエージェントを導入しました。このエージェントはリポジトリを検査し、言語とフレームワークを識別し、手動のYAML設定なしに数分でパイプラインセットアップを目指して自然言語でビルドおよびテストパイプラインを提案します。データアナリストエージェントが一般提供となり、パイプラインの健全性、展開頻度、マージリクエストのサイクルタイムに関する自然言語クエリが可能になりました。

- 2026年3月:WattTimeは更新された北米限界排出量データモデル(モデルバージョン2026-03-01)をリリースし、2026年3月18日にAPIのデフォルトとなりました。新しいモデルはCO2削減機会を全体的に25%増加させ、WattTimeのAPIをパイプラインルーティング決定に統合するCI/CDプラットフォームのカーボンアウェアスケジューリングの精度を直接改善しました。

- 2026年2月:Microsoftは、2020年に行ったコミットメントである年間グローバル電力消費量の100%を再生可能エネルギーでマッチングするマイルストーンの達成を発表しました。このマイルストーンにより、Azureホスト型CI/CDパイプラインを運用する企業のAzureカーボン最適化排出量データの信頼性が向上し、グリーンDevOpsエコシステムの信頼できるサステナビリティデータプロバイダーとしてのMicrosoftのポジションが強化されました。

グローバルグリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場レポートの範囲

グリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場とは、サステナビリティインテリジェンスをDevOpsプラクティスおよびIT運用に統合するプラットフォームとサービスを指します。これらのソリューションは、カーボン測定・オブザーバビリティ、カーボンアウェアワークロード最適化、ガバナンスおよびポリシー自動化、ESG報告・アナリティクス、持続可能なDevOpsのためのツールチェーン統合などの機能を提供します。ソフトウェア開発、テスト、展開、ワークロードオーケストレーションにカーボンアウェアネスを組み込むことで、これらのシステムは組織がエネルギー消費を削減し、リソース利用を最適化し、IT運用をサステナビリティおよび脱炭素化目標に整合させることを可能にします。

グリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場レポートは、コンポーネント(ソフトウェアプラットフォームおよびサービス)、展開モード(クラウドベース、ハイブリッド、オンプレミス)、企業規模(大企業、中小企業)、最終用途産業(産業製造、エネルギー・公益事業、石油・ガス、ITおよびテレコム、小売・Eコマース、食品・飲料製造、建設・インフラ、輸送・物流、BFSI、政府・公共部門、その他の最終ユーザー産業)、技術(カーボン測定・オブザーバビリティ、カーボンアウェアワークロード最適化、ガバナンスおよびポリシー自動化、報告・ESGアナリティクス、グリーンDevOpsツールチェーン統合)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ソフトウェアプラットフォーム |

| サービス |

| クラウドベース |

| ハイブリッド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| 産業製造 |

| エネルギー・公益事業 |

| 石油・ガス |

| ITおよびテレコム |

| 小売・Eコマース |

| 食品・飲料製造 |

| 建設・インフラ |

| 輸送・物流 |

| BFSI |

| 政府・公共部門 |

| その他の最終ユーザー産業 |

| カーボン測定・オブザーバビリティ |

| カーボンアウェアワークロード最適化 |

| ガバナンスおよびポリシー自動化 |

| 報告・ESGアナリティクス |

| グリーンDevOpsツールチェーン統合 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | トルコ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| コンポーネント別 | ソフトウェアプラットフォーム | |

| サービス | ||

| 展開モード別 | クラウドベース | |

| ハイブリッド | ||

| オンプレミス | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| 最終用途産業別 | 産業製造 | |

| エネルギー・公益事業 | ||

| 石油・ガス | ||

| ITおよびテレコム | ||

| 小売・Eコマース | ||

| 食品・飲料製造 | ||

| 建設・インフラ | ||

| 輸送・物流 | ||

| BFSI | ||

| 政府・公共部門 | ||

| その他の最終ユーザー産業 | ||

| 技術別 | カーボン測定・オブザーバビリティ | |

| カーボンアウェアワークロード最適化 | ||

| ガバナンスおよびポリシー自動化 | ||

| 報告・ESGアナリティクス | ||

| グリーンDevOpsツールチェーン統合 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | トルコ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

グリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場の現在および予測値はいくらですか?

グリーンDevOpsおよびカーボンアウェアCI/CDソフトウェア市場は2026年に11億1,000万米ドルであり、2026年から2031年にかけてCAGR 28.90%で成長し、2031年までに39億5,000万米ドルに達する予測です。

カーボンアウェアCI/CDツールの採用をリードしている地域はどこですか?

欧州は2025年に34.56%のシェアでリードしており、主にCSRDおよびESRS E1フレームワークが監査可能なソフトウェア排出量記録に対する最も強いコンプライアンス牽引力を生み出したためです。

グリーンDevOpsプラットフォームで最も多く使用されている展開モデルはどれですか?

クラウドベース展開は2025年に67.84%のシェアを保持しており、クラウドホスト型ランナーがカーボンデータソースや組み込みのサステナビリティダッシュボードとより容易に接続できるためです。

この分野で最も速く成長している技術領域はどれですか?

グリーンDevOpsツールチェーン統合は、購買者がスタンドアロンの測定ツールからCI/CDワークフロー内のネイティブ自動化に移行するにつれて、2031年にかけてCAGR 30.12%で成長する見込みです。

大企業がこれらのツールの主要な購買者であり続ける理由は何ですか?

大企業は2025年の収益の65.34%を占めており、最も早くかつ最も強い報告圧力に直面し、エンジニアリング、サステナビリティ、FinOpsワークフローを接続するための予算を持っていたためです。

最も強い成長見通しを示すエンドユーザーグループはどれですか?

エネルギー・公益事業は2031年にかけてCAGR 28.97%で拡大する見込みです。このセクターは自社のパイプライン排出量を管理しながら、グリドインタラクティブおよびカーボンアウェアソフトウェアシステムを可能にする必要があるためです。

最終更新日: