慢性閉塞性肺疾患(COPD)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

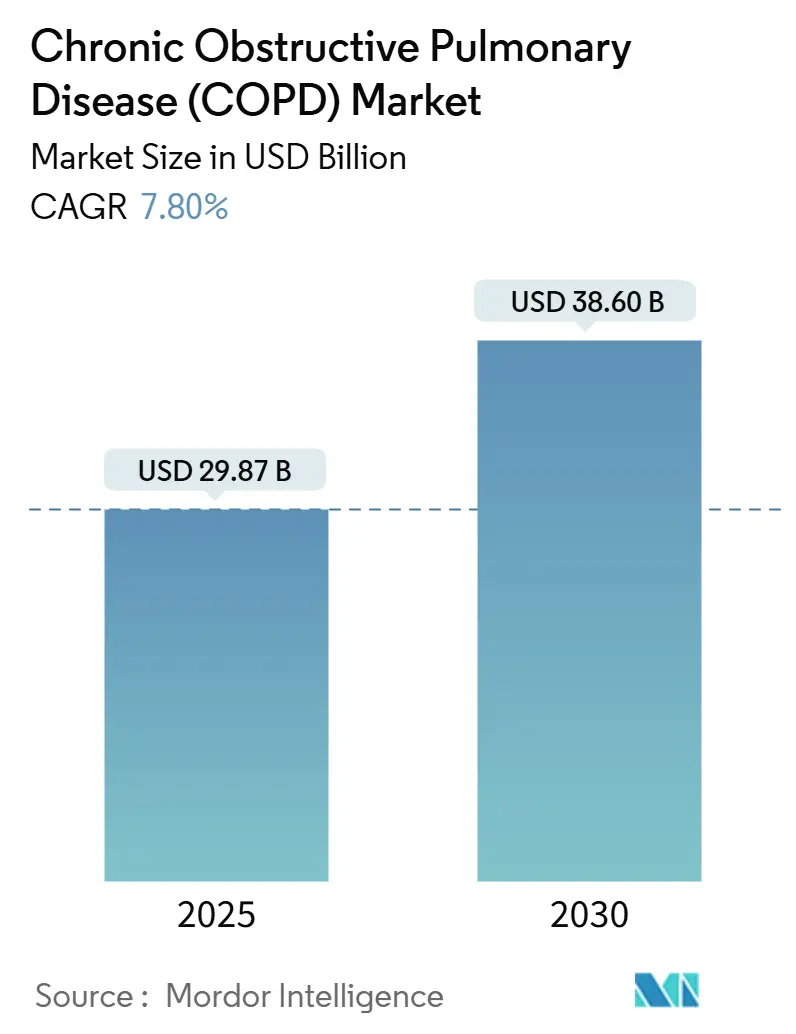

| 市場規模 (2025) | 29.87 十億米ドル |

| 市場規模 (2030) | 38.60 十億米ドル |

| 成長率 (2025 - 2030) | 7.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

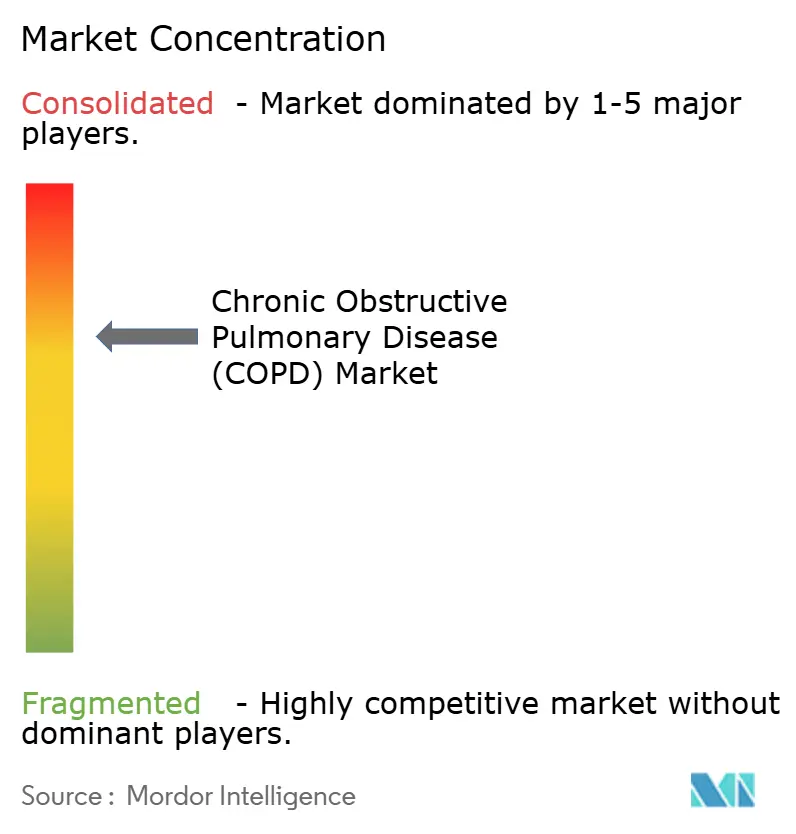

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる慢性閉塞性肺疾患(COPD)市場分析

慢性閉塞性肺疾患市場規模は2025年に298億7,000万米ドルと推定され、予測期間(2025年~2030年)中にCAGR 7.80%で成長し、2030年には386億米ドルに達する見込みです。

トリプルコンビネーション吸入器の普及、好酸球性表現型に対するファーストインクラス生物製剤の初期浸透、およびメディケアを起点とした入院から在宅呼吸ケアへのシフトが、COPD市場全体にわたって対象患者プール、償還レバー、および利益プールを再定義しています。コネクテッド吸入器、パルスオキシメーター、スパイロメーターを通じた継続的なリモートモニタリングは、支払者が現在プレミアム償還の条件として求めているリアルワールドエビデンスを生成しており、一方で欧州における噴射剤の段階的廃止が吸入器の製剤再設計を強制し、製品ライフサイクルと価格設定を刷新しています。競争の激しさは、フォーミュラリーアクセス、デジタル服薬遵守ツール、および低地球温暖化係数(GWP)噴射剤への対応準備が交差する領域で最も高く、製薬メーカーとデバイス・ソフトウェア専門企業との間のパートナーシップの急増を促しています。

主要レポートのポイント

- 製品タイプ別では、薬剤クラス療法が2024年のCOPD市場シェアの64.80%を占め、消耗品・アクセサリーは2030年までにCAGR 7.40%で拡大する見込みです。

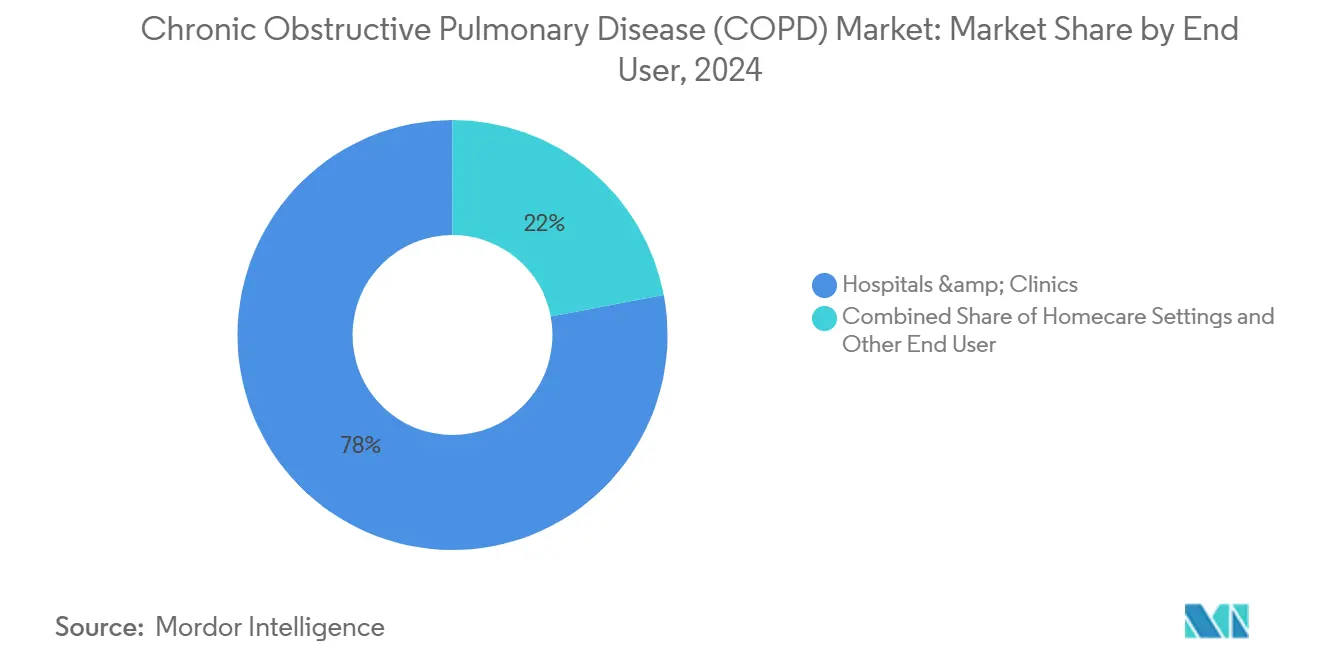

- エンドユーザー別では、病院・クリニックが2024年のCOPD市場シェアの77.97%を占め、在宅ケア施設は2030年までにCAGR 6.81%で拡大する見込みです。

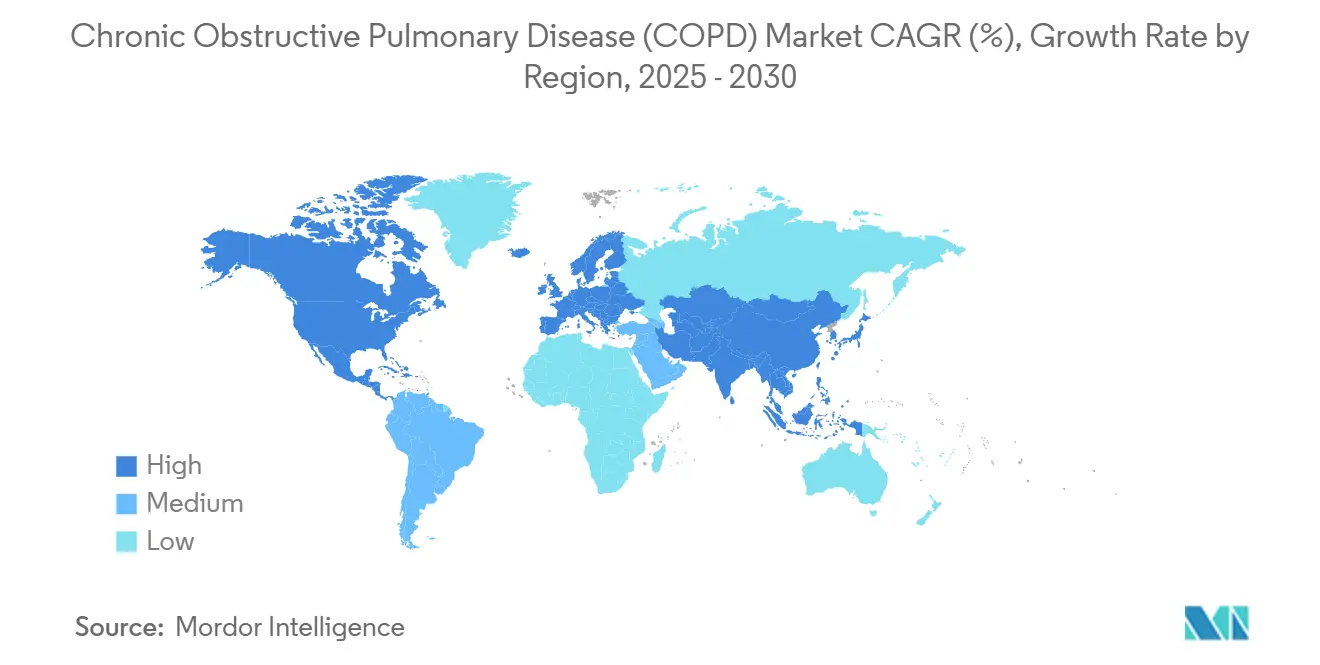

- 地域別では、北米が2024年の収益の38.12%を占め、アジア太平洋地域は中国とインドでスパイロメトリー能力が拡大するにつれて、2030年までにCAGR 7.30%の最速成長を記録する見込みです。

世界の慢性閉塞性肺疾患(COPD)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化、喫煙、大気汚染の負荷によるCOPD罹患率と重症度の上昇 | +1.20% | アジア太平洋の都市部および東欧に集中するグローバル規模 | 長期(4年以上) |

| デジタル呼吸器デバイス、コネクテッド吸入器、リモートモニタリングによる服薬遵守と治療成果の改善 | +0.90% | 北米および西欧、中国都市部での初期パイロット | 中期(2~4年) |

| 好酸球性COPDに対するファーストインクラス生物製剤による治療対象患者集団の拡大 | +0.80% | 北米、EU-5、日本;価格設定により低・中所得国への浸透は限定的 | 中期(2~4年) |

| 在宅ケアへのシフト:携帯型酸素および非侵襲的換気による病院外ケアの実現 | +0.70% | 北米(メディケア主導)、西欧、オーストラリア | 短期(2年以内) |

| 低GWP噴射剤への移行(HFA-152a)による吸入器製品の刷新とフォーミュラリー変動の促進 | +0.60% | EU(Fガス規制の義務)、北米(自主的採用) | 短期(2年以内) |

| スパイロメトリー・肺機能検査能力の向上とプライマリケアパスウェイへの早期診断の組み込み | +0.50% | アジア太平洋(中国、インド)、ラテンアメリカ、サハラ以南アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化、喫煙、大気汚染の負荷によるCOPD罹患率と重症度の上昇

世界の人口動態と環境トレンドが収束し、COPD市場の成長を牽引しています。中国とインドの大都市圏では、PM2.5の測定値がWHOの基準値を大幅に上回り続けており、生涯にわたる曝露リスクを増幅させています。禁煙キャンペーンは富裕層における有病率を抑制しているものの、中国農村部のいくつかの省では男性の喫煙率が50%を超えており、公衆衛生上の成果を相殺しています。2030年までに、中国では65歳以上の国民が2億8,000万人に達すると予測されており、その多くが煙と汚染への累積曝露を経験し、気流制限の進行を加速させています。[1]出典:世界保健機関、「大気質と健康」、who.int デリーとムンバイの疫学データでは、年間PM2.5平均値が100μg/m³を超えており、これは急速な肺機能低下と関連するレベルの2倍であり、COPD罹患率の長期的な閾値を引き上げています。サハラ以南アフリカおよび東南アジアにおけるバイオマス燃料の使用も別の要因であり、屋内で調理する女性を密集した交通回廊に匹敵する粒子状物質レベルに曝露させており、医療が行き届いていないクリニックにおける携帯型スパイロメーターへの需要を持続させています。

デジタル呼吸器デバイス、コネクテッド吸入器、リモートモニタリングによる服薬遵守と治療成果の改善

吸入器に組み込まれたブルートゥース対応投与量カウンターは、小規模なパイロットから米国のいくつかのマネージドケアフォーミュラリーにおける基本要件へと移行しています。Propeller HealthとGSKのEllipta機器との連携により、2024年のフィールドトライアルでは救急吸入器の使用が58%削減されました。60歳未満の民間保険加入患者は90日を超えてもアプリへの関与率が72%を維持していますが、70歳以上のメディケア受給者では31%に低下しており、デジタルリテラシーの格差を示しています。支払者は客観的な服薬遵守指標に償還を結びつけており、メーカーはユーザーフレンドリーなインターフェースと多言語サポートへの投資を促されています。FDAの2024年ウェアラブルにおけるAI対応増悪予測に関する医療機器ソフトウェアのドラフトガイダンスにより、コネクテッドパルスオキシメーターをCOPD市場の製品に組み込むスタートアップの規制サイクルが短縮されました。[2]出典:米国食品医薬品局、「医療機器ソフトウェアに関するガイダンス」、fda.gov

好酸球性COPDに対するファーストインクラス生物製剤による治療対象患者集団の拡大

Regeneronのデュピルマブは2024年9月にタイプ2炎症を伴うCOPDに対してFDA承認を取得し、プラセボと比較して中等度から重度の増悪を30%削減しました。年間定価3万7,000米ドルは、従来の吸入器と入院費用の間に位置づけられますが、支払者の採用はバイオマーカー主導の処方に依存しており、好酸球の閾値を満たすCOPD患者はわずか15~20%にとどまります。AstraZenecaのベンラリズマブとGSKのメポリズマブは同様の表現型でラベル拡大を追求しており、生物製剤の競争が激化しています。市場浸透はプライマリケアにおける日常的な好酸球検査に依存していますが、血球数に対する保険適用は米国の民間保険プランで不均一であり、多くの低・中所得国ではほぼ存在しません。初期のリアルワールドデータが、生物製剤クラスがCOPD市場を拡大できるか、それとも高用量トリプル吸入器市場を侵食するかを決定するでしょう。

在宅ケアへのシフトによる携帯型酸素および非侵襲的換気の採用加速

メディケアの2024年診療報酬改定により、携帯型酸素濃縮器および非侵襲的換気装置への償還が増加し、病院はCOPD患者をより早期に退院させ、療養型施設での日数を削減するよう促されています。耐久性医療機器サプライヤーは、ハードウェアリースとサブスクリプション消耗品を組み合わせることで対応し、入院薬剤予算よりも速く成長する予測可能な年金収入を生み出しています。リモートモニタリングプラットフォームは現在、酸素飽和度フィード、スパイロメトリーデータ、吸入器使用ログを肺専門医向けの統合ダッシュボードに統合し、以前は対面診察が必要だったフィードバックループを閉じています。米国のパイロットネットワークの初期結果では、30日再入院率が20%削減され、支払者の採用をさらに促進する有利な共有節約指標が示されています。ただし、70歳以上の高齢者はアプリベースのリマインダーへの関与が40%低く、高齢者集団のニーズに対応するヒューマンファクターデザインが追いつくまで、予測される上昇余地を抑制しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スパイロメトリー使用の制限とプライマリケア能力の不均一さによる診断不足・誤診 | -0.90% | 低・中所得国および高所得国の農村地域で深刻なグローバル規模 | 長期(4年以上) |

| 低・中所得国における先進薬剤・機器の入手可能性とアクセスの制約 | -0.70% | サハラ以南アフリカ、南アジア、ラテンアメリカ | 長期(4年以上) |

| Fガス・噴射剤の移行とサプライチェーンの複雑化によるコスト上昇と短期的な在庫切れリスク | -0.50% | EU(規制義務)、北米(自主的採用) | 短期(2年以内) |

| デジタルデバイドとヘルスリテラシーの障壁によるリモートモニタリングおよびコネクテッドデバイスの普及制限 | -0.40% | 世界の高齢者集団、農村部および医療が行き届いていないコミュニティ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スパイロメトリー使用の制限による診断不足と誤診

プライマリケア環境において症状のある成人の30%未満しか経験的治療を受ける前にスパイロメトリーを受けておらず、このギャップは機器密度が10万人当たり平均1台未満の低・中所得国で最も深刻です。[3]出典:欧州呼吸器学会、「スパイロメトリー利用状況監査」、ersnet.org 喘息または心不全としての誤分類は、適切な気管支拡張薬の開始を遅らせ、可逆的な気流制限が不可逆的になるまで管理されないままにします。ドイツと英国では、2024年に実施された監査により、ガイドラインの更新でスパイロメトリーが義務付けられているにもかかわらず、症状発現から6ヶ月以内に検査を受けた適格患者はわずか42%であることが明らかになりました。その結果、増悪の頻度が高まり、入院期間が長くなり、下流の治療コストが膨らみ、プレミアム吸入器を償還する支払者の意欲が損なわれています。したがって、診断能力の拡大は、費用対効果のベンチマークを損なうことなくCOPD市場を拡大しようとするステークホルダーにとって戦略的な必須事項であり続けています。

低・中所得国における先進薬剤・機器の入手可能性とアクセスの制約

ブランドのトリプルコンビネーション吸入器は月額200米ドル以上の価格設定であり、自己負担支出が総医療費の60%以上を占める南アジアおよびサハラ以南アフリカのほとんどのCOPD患者の手の届かないところにあります。ジェネリック代替品は存在しますが、流通ネットワークの断片化と品質保証のばらつきに悩まされており、治療域以下の投与量と不十分な疾患管理をもたらしています。生物製剤は年間卸売価格が3万米ドルを超えており、低・中所得国のフォーミュラリーにはほぼ存在せず、対象となる量を制限しています。在宅酸素機器への輸入関税は15%から30%の範囲であり、エンドユーザーコストを2倍にし、市場拡大をさらに制限しています。これらの地域でCOPD市場を追求するメーカーは、グローバルマージンを損なうことなく量的成長を取り込むために、段階的価格設定、現地生産、パートナーシップモデルを採用する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:維持療法が収益リーダーシップを支える

薬剤クラス療法は2024年のCOPD市場収益の64.80%を生み出しており、長時間作用型気管支拡張薬と吸入コルチコステロイドの組み合わせが第一選択の維持療法として残っています。チオトロピウム、インダカテロール、フルチカゾンベースのトリプル吸入器を含む主要分子が処方ガイドラインを支配し、安定した需要と一貫したキャッシュフローを強化しています。メーカーは、確立された有効成分を1日1回の固定用量配合剤にパッケージ化することでCOPD市場シェアを守り、投薬レジメンを簡素化して服薬遵守を強化しています。しかし、Advair、Symbicort、および関連フランチャイズの特許崖が近づくにつれて価格圧力が加速し、開発者は次世代メカニズムとデジタル服薬遵守アドオンへのピボットを促されています。一方、Verona Pharmaのエンシフェントリンの2024年の発売は、増悪データが説得力を維持する限り新規薬理学がフォーミュラリースペースを獲得できることを示し、COPD市場に初のPDE-3/4デュアル阻害剤を導入しました。

生物学のコストが広範な採用を妨げてきましたが、高所得市場でのプレミアム償還は収益性の高い、ただし狭い収益源を生み出しています。生物製剤の成功は好酸球検査の同時拡大に依存しており、初期データは支払者が義務付けるバイオマーカー閾値がすでに初期採用を制限していることを示しています。それでも、AstraZenecaとGSKが開発中の吸入タンパク質デリバリープラットフォームが現在のコールドチェーンと投与の障壁を解決すれば、生物製剤クラスのCOPD市場規模は急速に拡大する可能性があります。したがって、パイプラインの可視性と規制の明確さは、ジェネリックによる侵食が激化する中でも2桁の収益貢献を維持するための中心的なレバーとして薬剤クラスのイノベーションを位置づけています。

ウェアラブルパルスオキシメーターや携帯型カプノグラフを含むリモートモニタリングデバイスは、ニッチな在宅ケア補助具からCOPD市場における価値ベース契約の不可欠な要素へと進化しました。FDAの2024年における増悪を72時間前に予測するアルゴリズムの認可により、臨床医は薬物調整によって重篤なイベントを先手を打って防ぐことができ、救急外来受診を削減しています。メーカーはバッテリー寿命、センサー精度、および人気の吸入器プラットフォームとの相互運用性によって差別化し、患者を総合的なソリューションに囲い込むエコシステム効果を育んでいます。リアルタイムデータを分析するサブスクリプションクラウドサービスは、定期収益を増幅させ、匿名化されたデータセットを機械学習モデルに供給し、競争上の堀を強化しています。

高齢患者のデジタルリテラシーのギャップは、介護者の関与と簡素化されたインターフェースを必要とし、市場拡大を抑制しています。シングルボタン操作、大型ディスプレイ、触覚フィードバックなどの工業デザインの選択が採用を改善しており、複雑なユーザー入力なしにブルートゥース低エネルギーで自動的にペアリングするデバイスでは服薬遵守が20%向上することが初期研究で示されています。再入院率の低下に関する証拠が増えており、保険会社は従来の薬物療法と並行してデバイスを償還するよう促されており、モニタリングソリューションをCOPD市場全体にわたる重要な成長ベクターとして位置づけています。

消耗品・アクセサリーは、より小さな収益基盤を構成しているものの、在宅呼吸管理への体系的なシフトに牽引されてCAGR 7.40%を経験しています。使い捨てパルスオキシメーターセンサー、ネブライザーマスク、カプノグラフィーサンプリングライン、スパイロメトリーマウスピースは、コネクテッドケアパスウェイを可能にし、予測可能な補充サイクルを生み出しています。耐久性医療機器プロバイダーはサブスクリプションモデル内で消耗品を束ね、顧客ロックインを強化し、一回限りのデバイス販売と比較して収益の変動を平滑化しています。環境規制が勢いを加えており、低GWP噴射剤カニスターとリサイクル可能なプラスチックが購買決定を傾けるスチュワードシップインセンティブを引き付けています。支払者からの服薬遵守連動型償還は、IoTハブを通じて使用データを臨床医に送信する検証済みの高品質消耗品への需要をさらに高めています。

新興のCOPD市場参入者は、従来の病院調達を迂回して事前設定されたサプライパックを患者の自宅に届ける直接消費者向けチャネルを試験的に導入しています。オーストラリアと英国での初期パイロットでは、アプリが消耗品の枯渇を自動的に通知した場合に再注文率が85%を超え、利便性が高い顧客維持率に転換できることを示しています。消耗品の優れた成長軌跡は、レガシー薬剤カテゴリーにおける緩やかな量的増加を相殺し、潜在的な価格圧縮に対してメーカーのポートフォリオをヘッジしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー施設別:在宅ケアが費用対効果の高い場として病院を上回る

病院・クリニックは2024年のCOPD市場シェアの77.97%を占めていましたが、在宅ケア施設は2030年までにCAGR 6.81%で拡大する見込みです。病院施設は歴史的にCOPD支出の大部分を消費してきましたが、支払者のインセンティブは現在、在院日数と退院後コストを削減する在宅ケアモデルを優遇しています。メディケアの再入院ペナルティの下、米国の病院は在宅医療機関と提携して退院後48時間以内に患者を携帯型酸素濃縮器に移行させ、入院日数を最大30%削減しています。ドイツと日本の公的保険制度もこのトレンドを反映し、外来クリニック受診の代替となる遠隔リハビリテーションセッションを償還しています。機器リースモデルは資本コストを複数年契約に分散させ、支払者の参入障壁を下げ、広範な普及を促進しています。

在宅ケアの台頭は調達ダイナミクスを再形成しており、購買決定が病院薬局委員会から統合デリバリーネットワークと患者中心のサプライポータルへとシフトしています。物流と顧客サポートインフラに投資するベンダーがファーストムーバーアドバンテージを獲得し、病院は急性増悪の管理にリソースを再配分しています。このシフトは消耗品とモニタリングデバイスへの持続的な需要を支え、入院薬剤量が横ばいになってもCOPD市場が活発であり続けることを確保しています。

地域分析

北米は、高い一人当たり医療費、広範な保険適用、およびコネクテッド呼吸器デバイスの急速な普及により、2024年収益の38.12%を維持しました。米国だけで地域のCOPD市場規模の約90%を占めており、メディケアパートDと民間保険会社はいずれも、ジェネリックから始まりトリプル吸入器と生物製剤へとエスカレートするステップセラピーの段階を採用しています。服薬遵守連動型償還の早期採用により、デバイスメーカーが価値ベース契約を通じてリスクを共有するハードウェア・ソフトウェアパートナーシップが引き付けられています。カナダの州フォーミュラリーは米国のパターンを反映していますが、集中的な価格交渉と一括入札の一部により、特にオンタリオ州とケベック州でトリプルコンビネーションへのより広いアクセスを示しています。メキシコのデュアルティアシステムは、ブランドイノベーションを採用する民間支払者と、主に短時間作用型気管支拡張薬に限定される公的IMSSクリニックに分かれており、全体的な成長を緩やかに保っています。

欧州は2024年に2番目に大きなCOPD市場シェアを保持し、ドイツ、英国、フランス、イタリア、スペインが中心となっています。ドイツの慢性呼吸器疾患疾病管理プログラムは100万人以上の患者を構造化されたフォローアッププロトコルに登録し、服薬遵守を高め、法定保険を通じたデバイスアップグレードに資金を提供しています。英国のNHSは2024年にCOPDパスウェイを更新してすべてのプライマリケア施設でのスパイロメトリーを確保しましたが、財政的な圧力により、ロンドンとマンチェスターに集中したパイロットを超えたコネクテッド吸入器の全国的な拡大が遅れています。フランスは携帯型酸素濃縮器の償還を改善し、国家的な入院回避戦略に沿っています。イタリアとスペインは、費用対効果の肯定的な評価にもかかわらず生物製剤の採用を遅らせる予算制約に直面しており、EU-5全体でのメーカーの発売順序を形成するまだらなアクセスをもたらしています。

アジア太平洋は最速の地域軌跡であるCAGR 7.30%で拡大しており、中国とインドが成人の健康診断にスパイロメトリーベースのスクリーニングを組み込み、国民保険制度を通じて補助金付き吸入器を配布しています。40歳以上の都市部成人に対する年次肺機能検査を義務付ける中国の政策は、2027年までに推定1,500万人の未診断症例を発見し、薬剤とデバイスの両方のCOPD市場規模を拡大する可能性があります。インドのアーユシュマン・バーラートはチオトロピウムとフォルモテロールを必須医薬品リストに追加し、2億人の被保険者の自己負担コストを削減しましたが、農村部の流通ギャップは依然として残っています。日本の高齢化社会は在宅酸素療法の高い普及率を維持しており、韓国は吸入器費用の80%を償還し、プレミアムトリプルコンビネーションへの堅調な需要を育んでいます。オーストラリアの薬剤給付制度は重症度基準を満たす患者にトリプル吸入器をカバーし、遠隔医療主導のモニタリングパスウェイを統合して、AI支援予測アルゴリズムの早期採用を強化しています。

中東、アフリカ、ラテンアメリカにおける新興のCOPD市場機会は断片化したままです。サウジアラビアやUAEなどの湾岸協力会議諸国は肺クリニックに多額の投資を行い、先進的な診断機器を輸入していますが、包括的な疫学データセットはまだ不足しています。南アフリカは競合する感染症の負担の中で慢性呼吸器疾患への公的資金を限定的に配分していますが、主要都市の民間保険会社はブランド吸入器をカバーしています。サハラ以南の地域はバイオマス燃料への曝露とスパイロメトリーの制限による診断不足に悩まされており、インフラが改善されるまでCOPD市場の成長を制約しています。ブラジルとアルゼンチンが南米の量をリードしていますが、2024年の公的システムにおけるチオトロピウムとフォルモテロールの在庫切れが患者を自己負担購入に向かわせ、採用に対するサプライチェーンの不安定性の抑制効果を浮き彫りにしました。

競合環境

COPD市場は中程度の集中度を示しており、GSK、Boehringer Ingelheim、AstraZeneca、Novartis、Chiesiなどの上位5社の製薬メーカーが世界の処方売上の約55%を占めています。これらの既存企業は、1日1回の固定用量配合剤、特許延長戦略、および肺専門医を対象とした大規模な営業部隊を通じてフランチャイズポジションを守っています。デジタル服薬遵守の連携が最新の差別化レバーであり、GSKのTrelegy Elliptaは服薬遵守目標が達成されない場合にリベートを発動するアウトカムベース契約の下でPropeller Healthセンサーを組み合わせています。それにもかかわらず、Verona Pharmaの2024年のエンシフェントリン承認は、生物製剤より低い価格で位置づけながら増悪の意味のある削減を約束することで既存プレーヤーに挑戦するデュアルPDE-3/4メカニズムを導入しました。

デバイス競争は地域の専門企業の間で断片化したままであり、NDD Medical TechnologiesとVyaire Medicalが精度とEMR統合を通じてスパイロメトリーのリーダーシップを争っています。Adheriumなどのスタートアップは完全なプラットフォームではなくセンサー対応アドオンに焦点を当て、大手製薬会社と提携して既存の吸入器に接続性を統合しています。低GWP噴射剤に関するサプライチェーンの適応性が戦略的な堀として浮上しており、AstraZenecaのダンケルク施設への4億米ドルのアップグレードにより、2026年までに年間5,000万本のHFA-152aユニットが追加され、EUの割当量の引き締めに対するヘッジとなります。

ホワイトスペースの機会は、医療が行き届いていない表現型と地域に集中しています。非好酸球性COPDに対する生物製剤は患者プールの未開拓の80%を代表していますが、不均一な炎症経路がターゲット同定を複雑にしています。継続的なデバイスデータを活用したAIベースの増悪予測は、検証コホートが実世界の不均一性を反映している場合に、支払者の障壁を下げるリスク共有契約を解放する可能性があります。インド、インドネシア、ナイジェリアで現地生産と段階的価格設定に投資するメーカーは、規制の不確実性と知的財産の執行が障壁として残っているものの、高量成長を取り込める可能性があります。2024年のパイプライン特許出願は、AstraZenecaとGSKがコールドチェーン要件を回避できる可能性のある吸入タンパク質製剤を実験しており、安定性の障壁が克服されれば生物製剤デリバリーのパラダイムを再形成する可能性があることを示しています。

慢性閉塞性肺疾患(COPD)産業リーダー

AstraZeneca PLC

GlaxoSmithKline PLC

Koninklijke Philips N.V.

Boehringer Ingelheim GmbH

ResMed

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:TevaとPropeller Healthが、検証済みの服薬遵守指標にリベートを結びつけたコネクテッドProAir RespiClick吸入器を米国のマネージドケアチャネルで発売しました。

- 2024年11月:Ciplaがジェネリックのチオトロピウム・オロダテロールのインド承認を取得し、ブランド品と比較して60%割引でデュアル気管支拡張薬へのアクセスを拡大しました。

- 2024年10月:Vyaire MedicalがVyntus SPIROを発売し、リアルタイムで最適でない患者の努力をフラグ立てするAI支援品質管理を特徴とし、CEマークを取得してFDA 510(k)認可を待っています。

- 2024年9月:Regeneronが、プラセボと比較して増悪を30%削減した第3相試験に続き、好酸球が上昇したCOPD患者に対するデュピルマブのFDA承認を取得しました。

世界の慢性閉塞性肺疾患(COPD)市場レポートの調査範囲

| 薬剤クラス | 気管支拡張薬 | 短時間作用型ベータ2作動薬 |

| 長時間作用型ベータ2作動薬 | ||

| 抗コリン薬 | ||

| 抗炎症薬 | 経口・吸入コルチコステロイド | |

| ホスホジエステラーゼ4阻害薬 | ||

| その他の抗炎症薬 | ||

| 配合薬 | ||

| 診断機器 | スパイロメーター | |

| 心電図(ECG) | ||

| その他 | ||

| モニタリング機器 | パルスオキシメーター | |

| カプノグラフ | ||

| 携帯型卓上パルスオキシメーター | ||

| ウェアラブルデバイス | ||

| フーリエ変換赤外分光法(FTIR) | ||

| 消耗品・アクセサリー | マスク | |

| スパイロメトリーアクセサリー | ||

| パルスオキシメーターセンサー | ||

| カプノグラフィーアクセサリー | ||

| ガス分析器アクセサリー | ||

| その他 | ||

| 病院・クリニック |

| 在宅ケア施設 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | 薬剤クラス | 気管支拡張薬 | 短時間作用型ベータ2作動薬 |

| 長時間作用型ベータ2作動薬 | |||

| 抗コリン薬 | |||

| 抗炎症薬 | 経口・吸入コルチコステロイド | ||

| ホスホジエステラーゼ4阻害薬 | |||

| その他の抗炎症薬 | |||

| 配合薬 | |||

| 診断機器 | スパイロメーター | ||

| 心電図(ECG) | |||

| その他 | |||

| モニタリング機器 | パルスオキシメーター | ||

| カプノグラフ | |||

| 携帯型卓上パルスオキシメーター | |||

| ウェアラブルデバイス | |||

| フーリエ変換赤外分光法(FTIR) | |||

| 消耗品・アクセサリー | マスク | ||

| スパイロメトリーアクセサリー | |||

| パルスオキシメーターセンサー | |||

| カプノグラフィーアクセサリー | |||

| ガス分析器アクセサリー | |||

| その他 | |||

| エンドユーザー別 | 病院・クリニック | ||

| 在宅ケア施設 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 湾岸協力会議 | ||

| 南アフリカ | |||

| その他の中東・アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2030年のCOPD市場の予測値は?

COPD市場規模は2030年までに386億米ドルに達し、CAGR 5.3%で成長する見込みです。

現在グローバル収益をリードしている製品カテゴリーは?

長時間作用型気管支拡張薬とトリプルコンビネーションを含む薬剤クラス療法が2024年収益の64.80%を占めました。

最も急速に拡大している地域は?

アジア太平洋は、中国とインドが診断能力を拡大するにつれて、2030年までに最速のCAGR 7.30%を記録する見込みです。

低GWP噴射剤は吸入器戦略にどのような影響を与えていますか?

EUのFガス規制により吸入器メーカーはHFA-152aの採用を迫られており、価格の再設定を可能にする一方で、噴射剤サプライヤーの限定によりサプライチェーンリスクが高まっています。

コネクテッドデバイスはCOPD管理においてどのような役割を果たしていますか?

ブルートゥース対応吸入器とウェアラブルモニターは服薬遵守を改善し、AIによる増悪予測を可能にして、価値ベース契約における再入院率を低下させています。

最終更新日: