シンガポールのレンタカー市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

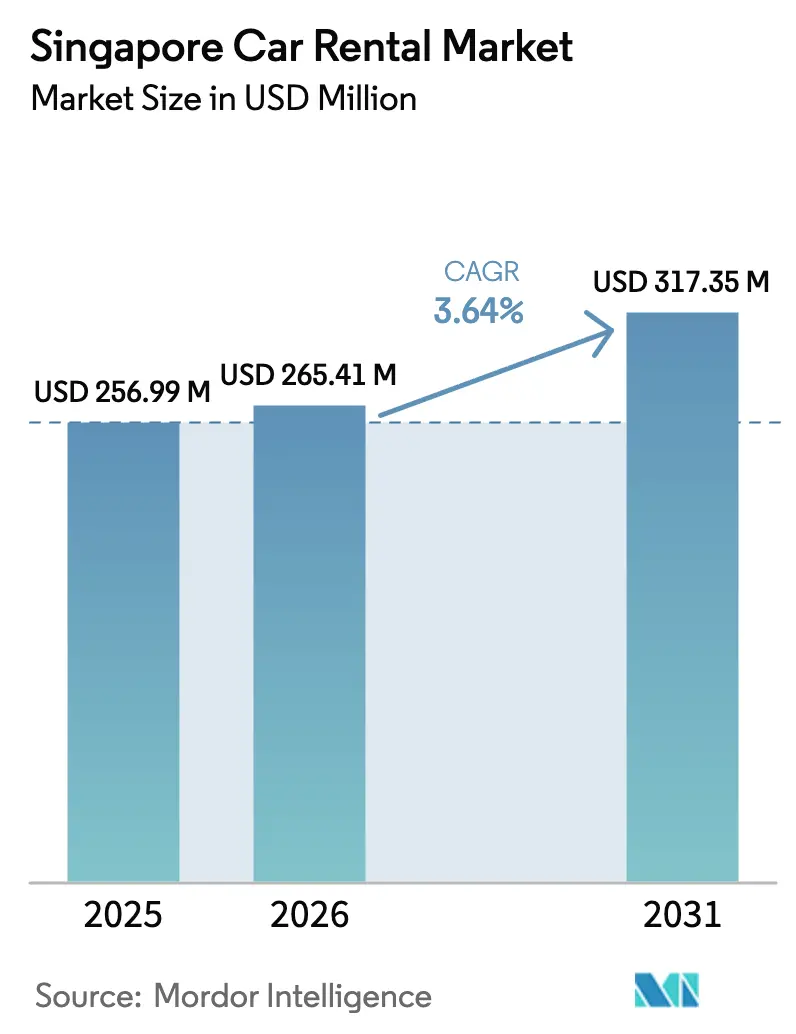

| 基準年の市場規模 (2025) | 256.99 百万米ドル |

| 市場規模 (2026) | 265.41 百万米ドル |

| 市場規模 (2031) | 317.35 百万米ドル |

| 成長率 (2026 - 2031) | 3.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポールのレンタカー市場分析

シンガポールのレンタカー市場規模は2025年に2億5,699万米ドルと評価され、2026年の2億6,541万米ドルから2031年には3億1,735万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は3.64%です。急騰する車両所有権証明書(COE)プレミアム、観光の回復、そして資産軽量型モビリティに対する企業の需要増加が、この安定した成長軌道の主要な推進力となっています。グローバルフランチャイズは空港カウンターでの地位を維持し続ける一方、デジタルファーストのローカルプラットフォームは公共住宅団地や大量輸送機関の出口付近に車両を配置することで急速に規模を拡大しています。商業車両排出ガス制度(CVES)のインセンティブが電気自動車の価格プレミアムの多くを相殺する中、フリートは低排出モデルへと傾いており、AI基盤のフリート管理ソフトウェアがアイドル時間とメンテナンスコストを削減しています。急騰する保険料や夜間の電気自動車(EV)充電器の不足という逆風が存在するものの、高い所有コストとクリーンなパワートレインへの政策的推進により、2031年までレンタル稼働率は堅調に推移すると見込まれます。

レポートの主要なポイント

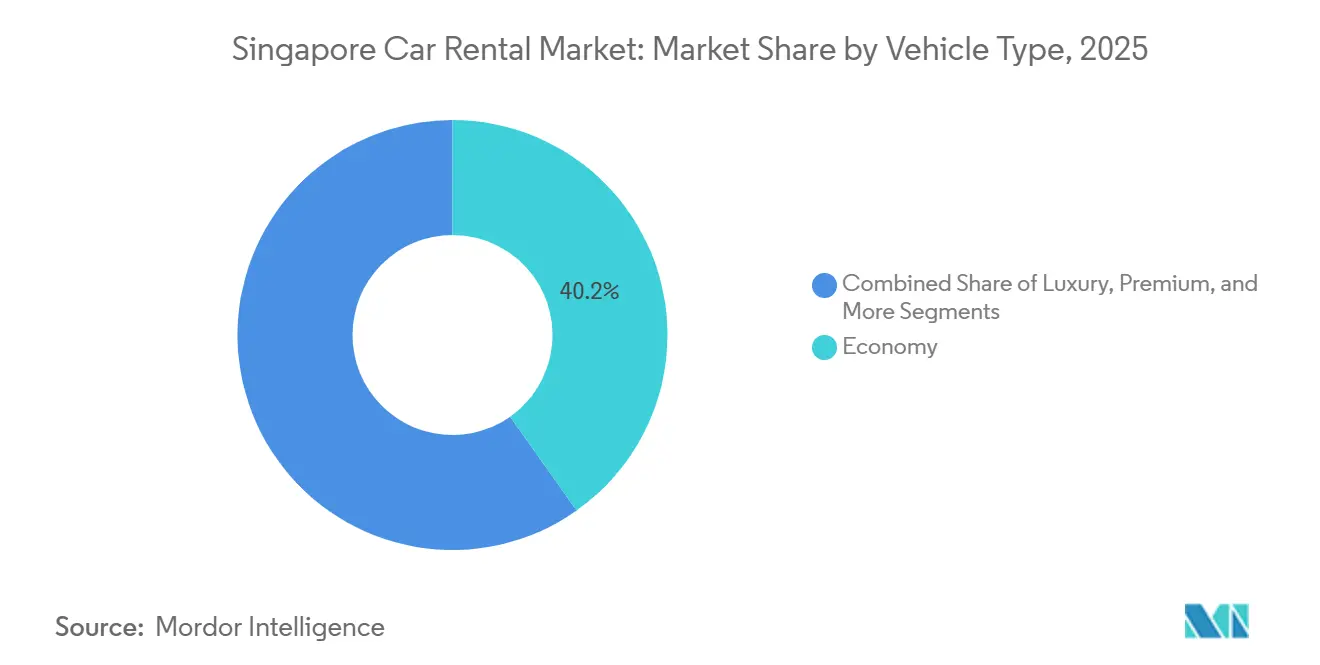

- 車両タイプ別では、エコノミーカーが2025年の収益の40.21%を占め、スポーツユーティリティビークルおよびマルチパーパスビークルが予測期間中に6.27%という最も速い販売量増加を記録しました。

- 予約チャネル別では、オンラインチャネルが2025年の収益の73.29%を依然として生み出しており、同プラットフォームは2031年まで年平均成長率(CAGR)8.24%で拡大しています。

- レンタル期間別では、短期契約(30日未満)が2025年に62.43%のシェアを保持し、長期リースは2031年まで年平均成長率(CAGR)8.08%で拡大すると予測されています。

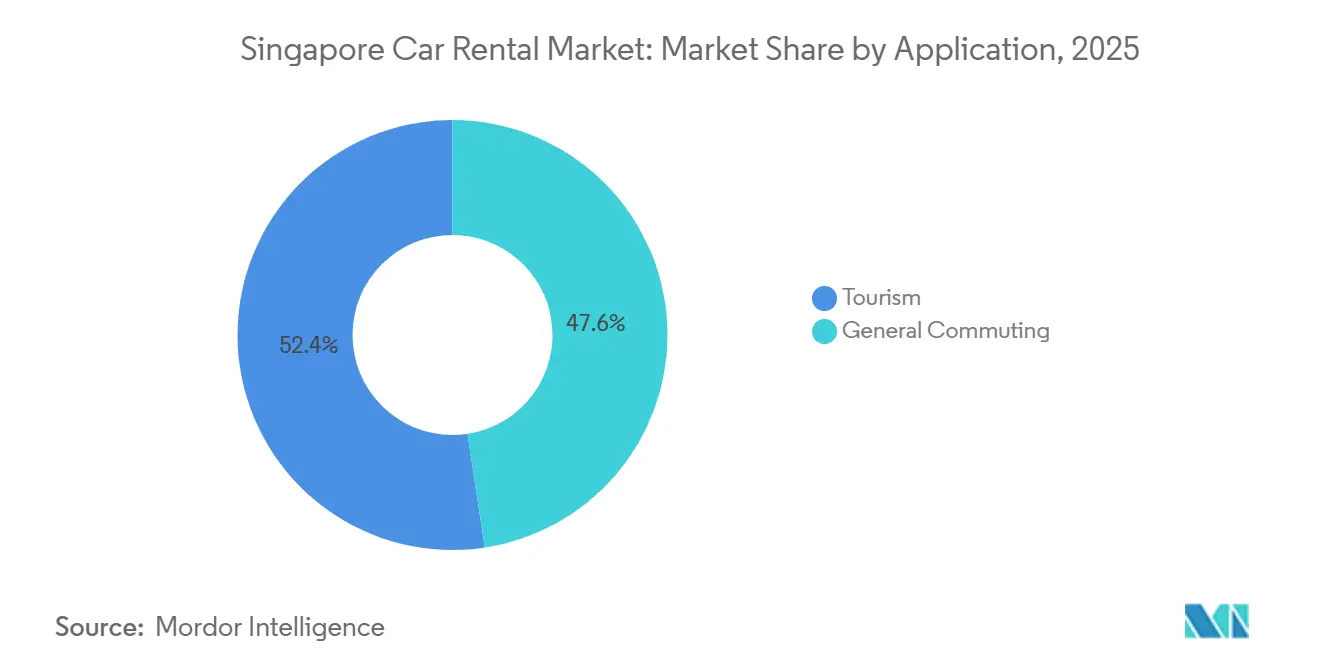

- 用途別では、観光が2025年に52.39%の市場シェアを占めましたが、一般通勤は予測期間中に年平均成長率(CAGR)9.35%でより速く成長しています。

- パワートレイン別では、内燃機関車両が2025年のフリート構成の82.26%を占め、電気自動車レンタルは2031年まで年平均成長率(CAGR)12.27%で急増すると予測されています。

- エンドユーザー別では、個人が2025年の収益の64.18%を生み出しましたが、企業がサブスクリプション型モビリティを好む傾向から、法人顧客は2031年まで年平均成長率(CAGR)9.23%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

シンガポールのレンタカー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 車両所有権証明書(COE)プレミアムの上昇 | +0.8% | シンガポール(全国的な影響、中央地域、東部地域、北部地域、西部地域、北東部地域に集中) | 短期(2年以内) |

| 観光の回復 | +0.6% | シンガポール(チャンギ空港周辺、オーチャードロード、マリーナベイ、セントーサ、中央ビジネス地区に集中) | 中期(2〜4年) |

| 柔軟な企業モビリティ | +0.5% | シンガポール(中央ビジネス地区、ジュロンイースト、チャンギビジネスパーク、ワン・ノースに集中) | 中期(2〜4年) |

| 電気自動車レンタルインセンティブ | +0.4% | シンガポール(全計画地域にわたる全国的な影響) | 長期(4年以上) |

| サブスクリプションおよびピアツーピアレンタル | +0.4% | シンガポール(HDB団地、MRT駅周辺、タンピネス、ジュロン、ウッドランズ、プングゴルの住宅クラスターに集中) | 短期(2年以内) |

| AIフリート最適化 | +0.3% | シンガポール(チャンギ、トゥアス、ウッドランズにハブを持つ全国的なフリート運営) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

COEプレミアムの上昇が所有を困難にする

カテゴリーAの車両所有権証明書(COE)プレミアムは大幅に上昇しており、融資前のコンパクトセダンの総費用を高水準に押し上げています。陸上交通局(LTA)が追加割当を放出しているにもかかわらず、価格はパンデミック前の水準を大幅に上回ったままです [1]「月次COEオープン入札結果」、陸上交通局、lta.gov.sg。所有が困難になった世帯は、数週間前からエコノミーカーを週末用に予約しており、モビリティ予算における構造的なリセットを示しています。カテゴリーBの車両に移行する富裕層の購入者は、フリートオペレーターが最も広いアドレス可能なベースを持つセグメントに注力するため、エントリーレベルのセダンのレンタル需要をさらに増幅させます。変動費型モビリティへのシフトは、COEが緩やかに後退しても消費者がすぐに完全所有に戻ることはないことを示唆しています。

観光の回復とインバウンド到着者数

国際到着者数は2024年に1,650万人に達し、前年比21.5%増となり、観光収入はシンガポールドル298億(米ドル221億)に達しました [2]「国際訪問者到着数2024年」、シンガポール観光局、stb.gov.sg。休日のピーク時には、空港ベースのレンタル事業者がオフピーク月と比較して稼働率の大幅な上昇を経験しました。エコノミークラスの予約は、インドネシア、マレーシア、中国からの訪問者が主導しています。しかし、注目すべきトレンドがあります。インドおよび中東からのレンタル利用者は、マレーシアへのドライブに国境越え追加料金を喜んで支払ってでも、プレミアムスポーツユーティリティビークル(SUV)を好む傾向が強まっています。一方、ピアツーピアのホストは海外滞在中に自分の車を掲載することで遊休車両を活用しており、これによりオペレーターの資本支出なしにフリート供給が増幅されています。シンガポールのレンタカー市場の見通しは、インバウンドレジャー旅行による安定した週末および休日の稼働率に支えられ、楽観的なままです。

政府の電気自動車レンタルインセンティブが電動化を推進

商業車両排出ガス制度(CVES)はバンドAの電気自動車に対してリベートを提供する一方、高排出のバンドCモデルには課徴金を課しています。これにより大きなインセンティブ格差が生まれ、更新サイクルを電気自動車(EV)へと誘導しています。早期採用インセンティブは終了予定ですが、商業オペレーターは引き続きCVESの完全な恩恵を受けています。この優位性により、BYD Atto 3やテスラ モデル3などの車両をガソリンコンパクトカーと同等の価格で購入することが可能です。GetGoはこれらの節約を活かし、ガソリン車と比較してEVのレンタル料金を低く設定しています。戦略的な動きとして、Grabは東南アジア全域で大量の電気自動車(EV)を取得することを目的として、BYDと地域パートナーシップを締結しました。この協力関係は、予知保全の強化に向けたリアルタイム車両データの統合も重視しています。レンタルフリートの急速な電動化は、業界のシフトを強調するだけでなく、よりクリーンな公道交通を実現するという政府のビジョンとも共鳴しています。

AIによるフリート最適化がオペレーターコストを削減

多くのローカルレンタル会社がAI対応フリートソフトウェアの導入を計画しています。政府助成金に支援されたテレマティクスシステムは、稼働率データ、ドライバースコアリング、予知保全アラートに関するインサイトを含むダッシュボードを提供し、管理者が遊休資産を再配置できるようにします。この技術の早期採用者は、稼働率の改善とメンテナンスコストの削減を報告しています。別のプラットフォームはGPSとバッテリー状態データを使用して、十分な充電量を持つ近くの車両にユーザーを誘導し、再配置走行距離を効果的に削減しています。サービスとしてのソフトウェア(SaaS)ベンダーは現在、小規模フリートにも同様のツールキットを提供しており、レンタカー業界全体のコスト効率を向上させています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 保険料の上昇 | -0.5% | シンガポール(全商業フリートオペレーターへの全国的な影響) | 中期(2〜4年) |

| EV充電器の不足 | -0.3% | シンガポール(中央ビジネス地区、オーチャード、観光地区で深刻。住宅充電器を持つHDB団地では影響が軽微) | 長期(4年以上) |

| デポジット紛争 | -0.2% | シンガポール(全レンタル接点への全国的な影響) | 短期(2年以内) |

| 高額なERP料金 | -0.2% | シンガポール(中央ビジネス地区、オーチャードロード、マリーナベイ、主要高速道路に集中) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レンタルフリートの保険料急騰

自動車の元受保険料は増加し、引受損失も大幅に増加しています。レンタルフリートの更新見積もりは以前の水準より著しく高く、標準保険のデダクティブルも増加しています [3]「自動車保険統計2025年」、シンガポール損害保険協会、gia.org.sg。リスクを軽減するため、Avisはゼロデダクティブル免除および部分オプションに対して日額料金を課しており、これにより顧客の週間費用が大幅に増加する可能性があります。第三者自動車紛争を処理するためのFIDRecの権限拡大は救済手段を提供しますが、解決のタイムラインも長引かせ、オペレーターの資金を拘束します。交渉力が限られる小規模フリートは利益率の圧縮に直面しており、新規参入者の市場参入を遅らせています。

夜間公共EV充電器の不足

シンガポールの公共充電器は主に住宅開発局(HDB)の駐車場内に設置されており、アクセスは主に居住者に限定されています。その結果、都市部のレンタルハブや商業用駐車場は限られた数の利用可能な充電器を奪い合っています。この競争により、オペレーターは充電と駐車に追加コストを負担することになります。EVの週末利用は、主に航続距離不安に関するレンタル利用者の懸念から減少しています。これは特に、急速充電ステーションが普及していないマレーシアへの旅行で顕著です。観光スポットやダウンタウンのガレージにおける24時間路上充電器の不在は懸念を引き起こしています。このトレンドが続けば、シンガポールのレンタカー市場におけるEVのシェアは政府の政策目標に届かない可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:エコノミーセグメントが民主的なアクセスを推進

エコノミーカテゴリーは2025年のシンガポールのレンタカー市場シェアの40.21%を占め、2031年まで年平均成長率(CAGR)6.27%を記録する軌道にあり、価値志向の需要がフリート稼働率の根幹であることを示しています。オペレーターがEVリベートを7人乗りモデルに反映させるにつれ、SUVのシンガポールのレンタカー市場は成長が見込まれます。Eurokars Leasingはデジタルプラットフォームを刷新し、顧客が在庫状況に応じてマツダ3からポルシェ カイエンへ予約途中で変更できるようにしました。GetGoがハッチバックを使用して各拠点の駐車を最適化し続ける一方、テスラ モデル3ユニットのパイロット導入でプレミアムEVへの市場の需要を試しています。Hertzのテスラ車両に関するグローバル契約は現在ローカルフリートに展開されており、LTAのクリーンエネルギー義務が車両構成を再形成しようとしています。

オペレーターは休日期間中にエコノミーからプレミアムティアへのクロスブッキングの増加を指摘しており、アップセル収益の可能性を示唆しています。しかし、バッテリーEVの残存価値が安定し、内燃機関と比較してサービスコストが低下するにつれ、利益率の差は縮まっています。フリートマネージャーは、規制、コスト、消費者体験の基準に合致した中価格帯のEVセダンへの注力にシフトすることが期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

予約チャネル別:デジタルトランスフォーメーションが加速

オンラインチャネルは2025年の収益の73.29%以上を獲得し、2031年まで年平均成長率(CAGR)8.24%の軌道にあります。このシフトは、アプリベースの契約、リアルタイム価格設定、キーレスエントリーに対する消費者の快適さを反映しています。カウンタースタッフと紙の書類を排除したモバイルオンリーアプローチを活用するGetGoは、多数のサブスクライバーベースを蓄積しています。Europcarは高い購買意欲のあるトラフィックを活用し、シンガポール航空のクリスフライヤー予約経路にレンタルオファーを組み込み、各レジャー取引でマイルを獲得できるようにしました。しかし、オフラインチャネルは直前または個別サービスを求める人々にとって依然として重要です。SixtのmyDriverは、キャセイパシフィックと協力して、航空会社のプレミアム顧客に専用運転手サービスを提供し、高価値顧客をSixtに直接誘導しています。

オペレーターはデジタル価格探索ツールからの高まるプレッシャーに直面しており、コスト構造を引き締めるか、柔軟なピックアップポイントとバンドルサービスで差別化するかを迫られています。SAP ConcurおよびNavanへのAPI統合により、自動経費照合が現実のものとなり、法人エンゲージメントが拡大しています。距離ベース課金の展開が進むにつれ、予約アプリへのリアルタイム旅行価格設定の統合がデジタルチャネルの魅力をさらに高める見込みです。

レンタル期間別:長期契約が企業の支持を獲得

30日未満の短期レンタルは2025年に62.43%のシェアを維持しましたが、長期契約のシンガポールのレンタカー市場規模は2031年まで年平均成長率(CAGR)8.08%で拡大すると予測されています。企業はCOEの変動をヘッジするため、保険、メンテナンス、ロードサイドアシスタンスを単一の請求書にまとめた6〜24ヶ月のサブスクリプションを締結しています。GetGoのZipZapプログラムは「サブスクライブ&シェア」オプションを特徴とし、主要ユーザーが家族にサブレンタルできるようにし、レンタルサービスと分割所有をシームレスに融合させています。小規模オペレーターのEcubeは長期赴任の駐在員をターゲットにフリートを拡大しました。インバウンド観光による量の変動はありますが、法人の複数月契約からの安定した収益は、不確実な経済状況下でのキャッシュフロー予測可能性を支えています。

レジャー旅行者と突発的な用事が短期需要を牽引しており、特に休日のピーク時には空港利用が高水準に達します。しかし、オペレーターは低い獲得コスト、一貫した利用パターン、迅速な車両回転などの利点から、長期サブスクライバーへの注力を強めています。COEプレミアムの高騰により、長期サブスクリプションは短期のものよりも支持を得ると予想されます。それでも、観光の影響により短期需要は引き続き支配的な要因であり続けます。

用途別:一般通勤が成長ドライバーとして台頭

観光は2025年の収益の52.39%を占めましたが、一般通勤の予約はCOEによる完全所有からの移行を反映して年率9.35%で増加しています。GetGoとSBSトランジットの協力関係のように、MRT駅近くに車両を配置することで、ファーストマイルとラストマイルのギャップを効果的に埋め、レンタルと公共交通機関をシームレスに統合しています。中間所得層の家族は通常、高い固定費の負担を避けるため、食料品の買い物や家族の外出のために車を借ります。営業訪問、プロジェクトシャトル、オフサイト会議などの法人活動は安定した量に貢献し、季節的なピークに縛られることなくオペレーターの稼働率曲線のバランスを保つのに役立っています。

レジャー旅行は引き続き観光を支配しますが、通勤の頻繁かつオフピークな性質はフリート経済において重要な役割を果たします。オペレーターはAIアルゴリズムを活用して車両を戦略的に配置し、平日夜は住宅地に、夜明けには観光スポットに誘導することで、空走行距離を最小化しています。

パワートレインタイプ別:電動化への移行が加速

内燃機関が2025年のフリートシェアの82.26%を占めましたが、電気自動車は年平均成長率(CAGR)12.27%で急増し、2031年までに稼働ユニットの5分の1を占めると予測されています。CVESリベートとエネルギーコストの削減により、EVレンタルは大きな価格優位性を享受しています。これはEVがガソリン車よりもコスト効率が高いことに明らかです。一方、GrabはBYDとのパートナーシップのもと、地域全体でEVフリートを拡大しています。この野心的な動きはGrabの大量購入における交渉力を高めるだけでなく、充電パッケージの確保におけるレバレッジも強化します。ハイブリッドは充電器不足の中での暫定的な解決策として機能しますが、現在の政策は完全電動化への強い推進を示しています。公共ネットワークの潜在的な課題に対応するため、レンタルオペレーターはデポにモジュール式充電ポッドへの投資と民間ガレージとの契約締結を行う可能性が高いです。

次世代バッテリーの進歩が減価償却の低下につながる場合、残存価値の不確実性が課題となります。しかし、シンガポールのレンタカーセクターには優位性があります。個人所有と比較して保有期間が短いため、フリートを迅速に刷新し、技術的進歩を活用することができます。旧型ユニットが段階的に廃止され、オペレーターがコスト最適化のためにCVESリベートを追求するにつれ、市場における内燃機関(ICE)のシェアは低下する見込みです。

エンドユーザー別:法人採用が加速

2025年には個人が市場の64.18%のシェアを占めましたが、企業が従来の資本支出よりも営業費用モデルを好む傾向から、法人セグメントは年平均成長率(CAGR)9.23%で拡大しています。例えば、SP MobilityはEV充電クレジットを含む法人フリートカードを発売しました。一方、Element Fleet ManagementはBYDとパートナーシップを締結し、アウトソーシングされたライフサイクル管理に関心を持つ多国籍企業の誘致を目指しています。GetGoのZipZapサブスクリプションは中小企業の間で支持を得ており、デポジット不要で予測可能なモビリティ予算を提供しています。長期テニュアと低チャーンを特徴とする法人契約は、日額料金がカジュアルな観光客より低くても、顧客あたりのライフタイムバリューを高めます。

個人レジャーは観光量に牽引されてレンタル日数を引き続き支配しますが、法人ユーザーはプレミアム車両とバンドルサービスへの嗜好から、収益のシェアを増加させる見込みです。さらに、企業がカーボン目標達成のためにEVプールへと転換するにつれ、サステナビリティの義務がこのシフトをさらに加速させる可能性があります。

地理的分析

土地が希少なシンガポールでは、地理的拡大よりもアプリの使いやすさ、フリートの多様性、利便性に重点が置かれています。義務化されたERP 2.0 GPSベースの課金システムが実装され、多数の車載ユニットが設置されています。動的渋滞価格設定が有効になることで、ピーク時のダウンタウンへのドライブはより高額になり、レンタル利用者をオフピーク時間帯や公共交通機関のピックアップへと誘導します。観光客の到着数は増加しており、パンデミック前の水準に達する軌道にあり、安定した空港需要を支えています。ジョホールバルやマラッカへの国境越えレンタルは依然として人気ですが、マレーシアでの税関検査の強化が折り返し時間を延長することがあり、オペレーターは予約間のバッファー日数を増やしています。

フリートの電動化は地理的要因に影響を受けており、ほとんどの公共充電器は通常住宅地に設置されています。この集中により、都市中心部のオペレーターは民間ガレージへのアクセスを求めることを余儀なくされています。陸上交通局(LTA)は新型ディーゼル車の登録を禁止し、すべての新車にクリーンエネルギー源の採用を義務付けました。これらの動きにより、既存の内燃機関(ICE)フリートはより早期の更新を検討することになります。LTAが追加割当を投入して状況を緩和しようとしているにもかかわらず、COEプレミアムは高止まりしており、中間層を締め出してレンタル普及率を高めています。

シンガポールの内陸地理を考えると、平均旅行距離は短く、EVレンタル利用者の航続距離不安を軽減しています。しかし、マレーシアへの週末旅行では、長距離ルートでの急速充電ステーションの不足から、多くの人が依然としてガソリンSUVを好みます。都市の政策環境、限られた道路容量、制約された不動産が相まって、短距離旅行、高密度駐車、デジタルアクセシビリティに特化したレンタルエコシステムを育んでいます。

競合環境

Avis Budget、Hertz、Sixtなどのグローバルブランドはチャンギ空港とダウンタウンのホスピタリティクラスターに強固な存在感を確立しています。しかし、ローカルのアプリベース企業が現在、市内のポイントツーポイント移動を支配しています。GetGoは最も重要なアプリベースのフットプリントを確立し、多数の拠点で運営し、重要なサブスクライバーベースに対応しています。TribeCarは相当規模のフリートを管理し、Drive Sgはピアツーピアマーケットプレイスに個人所有のユニットを掲載しています。BlueSGの一時的な運営停止により多数のEVが流通から除外され、競合他社が恩恵を受けました。さらに、LTAは投機的なフリートの転売を抑制し供給を安定させることを目的として、事業者所有の有人プライベートハイヤー車両のロックインを導入しました。

技術採用は差別化において重要な役割を果たしています。例えば、Cartrackテレマティクスの早期採用者は計画外のダウンタイムの顕著な削減を経験しました。一方、ホワイトラベルのAI価格設定エンジンにより、小規模企業がよりダイナミックに競争できるようになっています。保険とメンテナンスを単一料金に統合したサブスクリプションバンドルは、予測可能な費用を求めるプロフェッショナルに特に魅力的です。将来を見据えると、自律走行試験が新たな次元をもたらしています。Grab-WeRideはプングゴルで無人シャトルを展開する計画があり、ComfortDelGro-Pony.aiはLTAのサンドボックス内で自動運転車(AV)のパイロットを実施する予定です。AV採用によるコスト削減が運賃低下をもたらす可能性があり、オペレーターが自律走行フリートの管理に適応しない限り、従来のレンタル&ドライブモデルへの課題となります。

シンガポールのレンタカー業界リーダー

Sixt SE

Avis Budget Group

Drive Sg

Europcar Mobility Group

Hertz Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:シンガポールにおけるモビリティとクイックコマースを専門とする著名なテクノロジープラットフォームであるRydeは、電気自動車(「EV」)レンタル市場への参入という戦略的な動きを発表しました。この重要なステップは、持続可能なモビリティへのRydeのコミットメントを強調するだけでなく、シンガポールの環境に優しい交通手段への急増する需要を取り込むために同社を戦略的に位置付けるものです。この需要の急増は、有利な政府政策、高まる企業のESG優先事項、およびEV採用への急速な消費者シフトによって支えられています。

- 2025年10月:シンガポールのトップカーリース事業者であるEcube Car Rentalは、急増する市場需要に応えるため、新モデルでフリートを強化しました。新たに追加された車両は現代的な効率性を重視しており、主にハイブリッドを特徴とし、ガソリンおよび電気オプションも含まれています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、シンガポールのレンタカー市場を、小型エコノミーユニットからプレミアムSUVまでの乗用車を個人または法人顧客に12ヶ月未満の期間で提供する有償の短期レンタルと定義しており、セルフドライブまたは専用運転手付きを問いません。

スコープ除外:車両サブスクリプションスキームおよび複数年のオペレーティングリースはこの評価の対象外です。

セグメンテーション概要

- 車両タイプ別

- エコノミー

- プレミアム

- ラグジュアリー

- スポーツユーティリティビークルおよびマルチパーパスビークル

- 予約チャネル別

- オンライン

- オフライン

- レンタル期間別

- 短期(30日未満)

- 長期(30日以上)

- 用途別

- 観光

- 一般通勤

- パワートレインタイプ別

- 内燃機関(ICE)

- ハイブリッド

- 電気自動車(EV)

- エンドユーザー別

- 個人

- 法人

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、中央、西部、チャンギクラスターのフリートマネージャー、空港コンセッションホルダー、デジタルアグリゲーター、モビリティスタートアップと対話しました。これらの会話により、生の統計データだけでは把握できないサービスミックス、稼働率、予約チャネルのシフトが検証されました。

デスクリサーチ

陸上交通局、シンガポール観光局、シンガポール統計局、ASEANstatsなどの一次機関からの公開データを収集し、企業の開示書類とローカルプレスで補完しました。フリート規模と平均料金をプロファイリングするため、D&B HooversとDow Jones Factivaが主要オペレーターに関する具体的な数値を提供しました。EVインセンティブに関する追加情報は、公式予算書類とURA政策リリースから得られました。掲載されている情報源は広範なデスクリサーチの一部を示しており、スポットチェックと確認のために他の多くの情報源も活用されました。

市場規模算定と予測

トップダウンアプローチから始めます。インバウンド訪問者の宿泊数、居住者の自動車所有コスト、法人駐在員数が需要プールを形成し、平均日額レンタル料金で価格設定されます。サンプリングされたフリート数に稼働率を乗じたボトムアップの集計が、合計を調整する前の妥当性クロスチェックとして機能します。主要変数には、車両所有権証明書(COE)プレミアム、観光客到着数、オンライン予約普及率、平均料金、フリート更新サイクル、EVリベート採用率が含まれます。シナリオ分析によるストレステストを経た多変量回帰が2025年〜2030年の予測を導きます。

データ検証と更新サイクル

アウトプットは過去系列とピア地域に対する分散スクリーニングを通過し、その後第二のアナリストが異常値をレビューします。レポートは年次で更新され、規制変更や重要な合併・買収などの中間トリガーはクライアント納品前のアドホック更新を促します。

MordorのシンガポールのレンタカーベースラインがクライアントからTrustを得る理由

企業がスコープを変え、未検証の平均販売価格(ASP)の前提を組み込んだり、地域の数値を都市国家レベルに落とし込んだりするため、公表された推計はしばしば乖離します。

ここでの主要なギャップ要因には、長期リースをまとめて計上する研究、シンガポールドルを期間平均ではなくスポットレートで米ドルに換算するもの、ローカルステークホルダーによる検証なしに積極的な観光成長シナリオを適用するものが含まれます。Mordorのスコープ定義、混合手法モデル、年次更新サイクルにより、このような乖離を最小化しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 2億5,600万米ドル(2025年) | ||

| 19億7,000万米ドル(2024年) | 地域コンサルタントA | カーリースと専用運転手サービスを含む |

| 7億5,000万米ドル(2024年) | 業界誌B | 空港到着者数のみを使用し、地元の通勤需要を除外 |

| 17億8,000万米ドル(2022年) | グローバルコンサルタントC | 米ドル・シンガポールドルのスポットレートとグローバルASPベンチマークを適用 |

総合すると、この比較は、スコープの拡大、通貨選択、単一ソースの前提を排除した場合、Mordorの規律あるアプローチが意思決定者が追跡・信頼できるバランスの取れた透明性の高いベースラインをもたらすことを示しています。

レポートで回答される主要な質問

シンガポールのレンタカー市場の現在の規模はどのくらいですか?

シンガポールのレンタカー市場の現在の規模はどのくらいですか?

長期サブスクリプションが人気を集めている理由は何ですか?

企業や駐在員は、変動するCOE価格を回避し、保険、メンテナンス、ロードサイドアシスタンスを定額月額料金にまとめた6〜24ヶ月のプランを好みます。

EVレンタルが直面する主な制約要因は何ですか?

夜間充電器の不足が最大のボトルネックであり、ほとんどの公共充電器は商業用駐車場や観光地区ではなく住宅団地に設置されています。

ERP 2.0はレンタル価格設定にどのような影響を与えますか?

ERP 2.0は距離および時間ベースの渋滞料金を課し、オペレーターが予約アプリに動的な通行料見積もりを組み込み、オフピーク時のピックアップを促進するよう促しています。

最終更新日: