中国ソリッドステートドライブ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

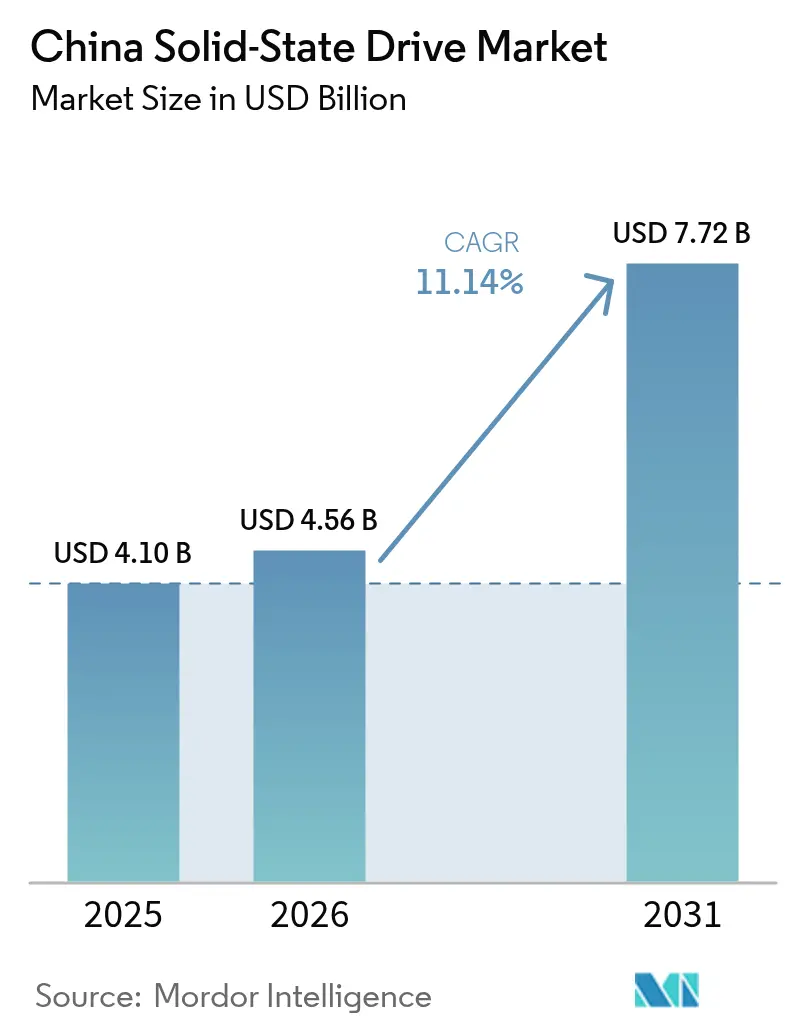

| 基準年の市場規模 (2025) | 4.10 十億米ドル |

| 市場規模 (2026) | 4.56 十億米ドル |

| 市場規模 (2031) | 7.72 十億米ドル |

| 成長率 (2026 - 2031) | 11.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国ソリッドステートドライブ市場分析

中国ソリッドステートドライブ市場規模は、2025年の41億米ドルから2026年には45億6,000万米ドルに成長し、2026年~2031年の年平均成長率11.14%で2031年には77億2,000万米ドルに達すると予測されています。スマートコンピューティングセンターを20か所以上建設するという国家的な推進計画と、政府主導の「東数西算」プログラムが相まって、AIトレーニングクラスターを大規模に稼働させるための高性能PCIe/NVMeストレージへの安定した需要を支えています。YMTCの232層Xtacking 4.0に代表される国内NANDの技術的突破は、供給安全保障の目標を強化するとともに、グローバルリーダーとの技術格差を縮小しています。コンシューマー機器におけるHDDからSSDへの急速な移行と、コントローラーIPの国産化が相まって、エンタープライズ向け以外にも収益基盤が拡大しています。一方、ハイパースケールおよびコロケーション事業者は、消費電力を低減しラック密度を高めるために新興のE1.Sフォームファクターを標準化しています。中国ソリッドステートドライブ市場は、政策支援の同期、AI ワークロードの増大、レイテンシーに敏感なアプリケーションを満たす高度なインターフェースへの需要という恩恵を受けています。 [1]Data Center Knowledge スタッフ、「中国、300エクサフロップス達成に向けてスマートコンピューティングセンター20か所の建設を計画」、Data Center Knowledge、datacenterknowledge.com

主要レポートのポイント

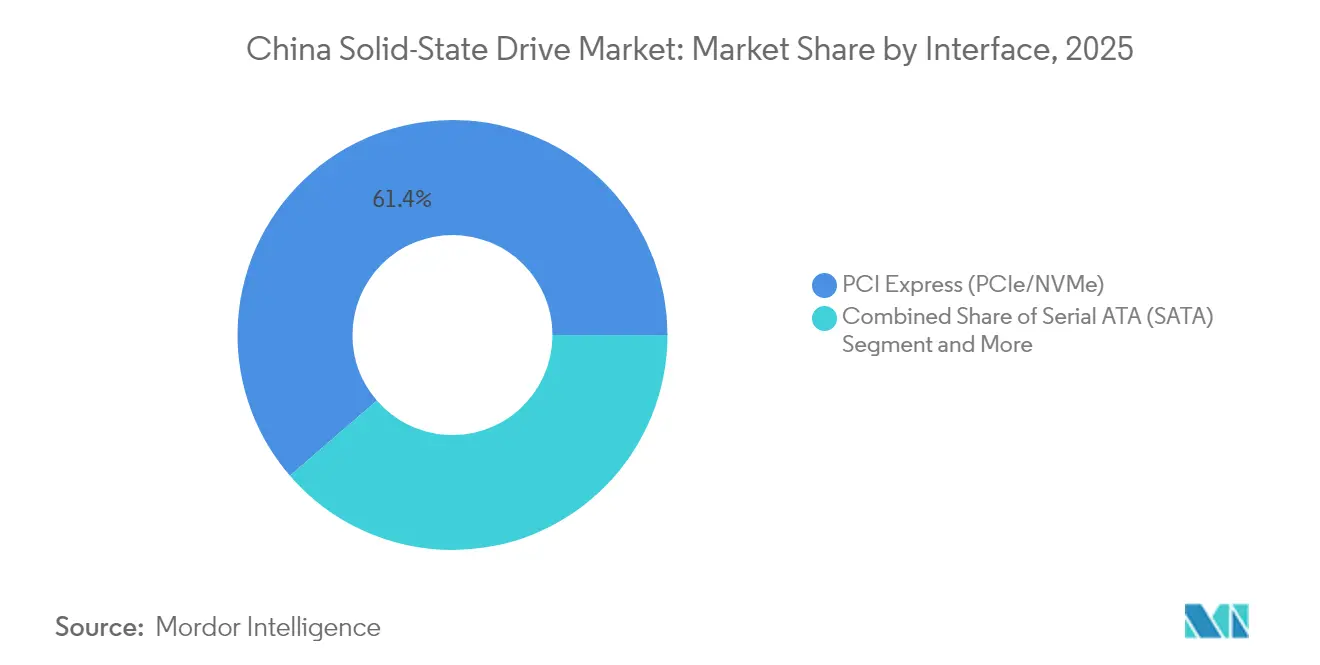

- インターフェース別では、PCIe/NVMeが2025年の中国ソリッドステートドライブ市場シェアの61.35%を占め、2031年にかけて年平均成長率14.32%で拡大しています。

- フォームファクター別では、M.2が2025年の売上高シェアの47.20%を獲得し、U.2/E1.Sは2031年にかけて年平均成長率15.55%で拡大すると予測されています。

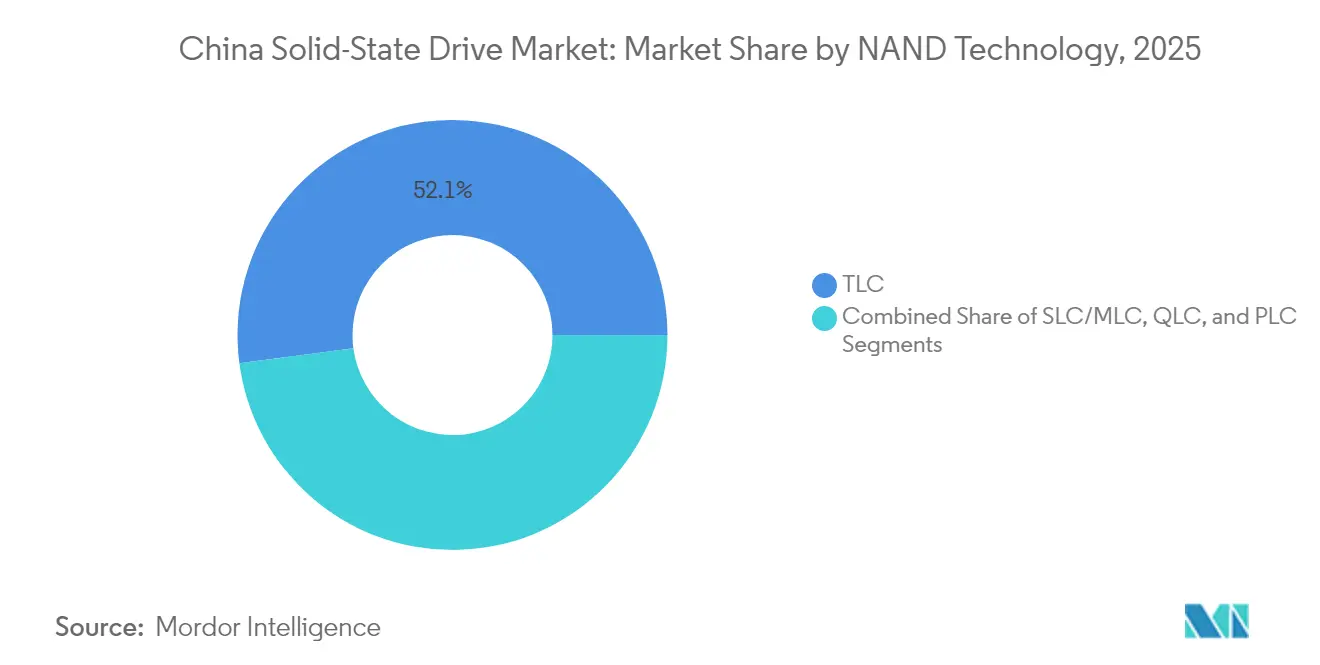

- NAND技術別では、TLCが2025年の中国ソリッドステートドライブ市場規模の52.10%を占め、QLCは2031年にかけて年平均成長率17.92%で拡大しています。

- アプリケーション別では、エンタープライズ向け導入が2025年の市場の57.40%を占め、年平均成長率14.74%で成長しています。

- エンドユーザー別では、ハイパースケールおよびコロケーションデータセンターが2026年~2031年において年平均成長率16.95%と最速の成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国ソリッドステートドライブ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| AIワークロード向けデータセンターの拡張 | +3.2% | 北京・天津・河北、長江デルタ、広東・香港・マカオ | 中期(2〜4年) |

| コンシューマー機器におけるHDDからSSDへの移行 | +2.8% | 全国の第1層都市 | 短期(2年以内) |

| 「東数西算」整備 | +2.1% | 西部拠点:貴州、内モンゴル、甘粛、寧夏 | 長期(4年以上) |

| NANDサプライチェーンの国産化 | +1.9% | 湖北および江蘇のファブ | 中期(2〜4年) |

| IIoT向けエッジおよびインストレージ処理 | +1.4% | 江蘇、浙江、広東の産業ベルト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIワークロード向けデータセンターの拡張

中国のAIコンピューティング基盤は2025年までに300エクサフロップスを超える見通しであり、モデルトレーニングサーバーのSSD容量要件は現在の30TBから10年末には100TBに増大します。Solidigm QLCデバイスを基盤に構築されたKingsoft CloudのKS3エクストリームスピード展開は、すでにペタバイト当たり1Tbpsを維持しており、これは同等のHDDアレイと比較して100倍の高速性を誇ります。推論ワークロードはさらに急速に拡大しており、ストレージ需要は2030年までに447エクサバイトに達すると予測されています。クラウドプロバイダーは、輸出規制に対応した供給確保のために、国内でパッケージングされたPCIe 5.0 NVMe SSDへの切り替えを進めています。その結果、中国ソリッドステートドライブ市場は、AIサーバーのラックが1台追加されるごとに直接的な出荷量の増加という恩恵を受けています。 [2]Solidigm エンジニアリングチーム、「Kingsoft CloudがQLC SSDでペタバイト当たり1Tbpsを達成」、Solidigm、solidigm.com

コンシューマー機器におけるHDDからSSDへの移行

コンテンツ制作のワークロードが4Kおよび8Kフォーマットへ移行するにつれ、SSD搭載のラップトップおよびデスクトップのコンシューマー採用が加速しています。Samsungの西安工場は2024年に稼働率70%まで回復し、スマートフォンOEM向けの国内NAND供給を安定させました。国内プレイヤーのUNISは現在PCIe 5.0ドライブを14.9GB/sで出荷しており、国際的な代替製品との性能差を縮小しながら、チャネルパートナーへのコスト軽減を提供しています。パンデミック期のPC需要低迷により小売価格が抑制されましたが、管理された生産計画は2025年後半の市況改善を示唆しており、中国ソリッドステートドライブ市場のコンシューマーチャネルを支えています。

「東数西算」政府整備

東部のデータトラフィックを再生可能エネルギーが豊富な西部地域へ転送する国家計画は、8つのハブノードにわたり4,000億〜5,000億人民元のインフラ投資を動員しています。貴州および内モンゴルは、テンセントなどのアンカーテナントに対して補助金付きの電力を供給しており、レイテンシーの予算を20ms以下に維持することが条件となっています。このような制約から、リアルタイムワークロード向けの高速SSDキャッシュが不可欠となり、国内ベンダーへのバンドル調達機会が生まれています。この政策はまた、中国ソリッドステートドライブ市場を沿岸の大都市圏を超えて多様化させ、内陸省における長期的な出荷量を押し上げています。

NANDサプライチェーンの国産化

YMTCは国産ツールを使用して月間50万枚近くのウェーハを処理しており、その232層QLCダイは19.8Gb/mm²のビット密度で世界をリードしています。バイドゥ、アリババ、テンセント、およびHuawei Technologies Co., Ltd.はそれぞれ、輸出規制リスクをヘッジするために国内モジュールパートナーと複数年の供給契約を締結しています。YMTCは2024年に短期的な損失を計上しましたが、新たな資本注入とIP面での進展は、自立に向けた構造的な転換を裏付けています。これらの動向は、外部の価格ショックから中国ソリッドステートドライブ産業を保護し、中国ソリッドステートドライブ市場全体の軌道を強固なものにしています。

制約要因影響分析*

| 制約要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| NANDの価格サイクルのボラティリティ | –2.3% | グローバルサプライに連動した全国規模 | 短期(2年以内) |

| 先端ツールに対する輸出規制の制限 | –1.8% | 1xnmノードの国内ファブ | 中期(2〜4年) |

| ハイパースケールデータセンターへの電力供給上限 | –1.1% | 東部大都市圏および西部ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NANDの価格サイクルのボラティリティ

KioxiaとWestern Digital Corporationにおけるファブ稼働率の上昇に対してラップトップ需要が低迷したことで、2024年にスポット価格が大きく変動しました。中国の第2層SSDブランドは利益率が圧迫され、コントローラーのアップグレードが遅れ、プロモーション予算が逼迫しました。YMTCとの先物契約がヘッジ手段として台頭しつつありますが、在庫のミスアライメントは依然として中国ソリッドステートドライブ市場全体の近期的な売込み量を阻害する可能性があります。

先端ツールに対する輸出規制の制限

米国商務省産業安全保障局(BIS)の2024年規則により、最先端のEUVおよびハイアスペクト比エッチング装置の出荷が停止され、1xnmノード以下の国内での進展が遅れています。YMTCおよび同業ファブは国内装置メーカーと連携していますが、成膜均一性や欠陥制御の課題が依然として残っています。代替手段によるコスト負担は、国産ツールが成熟するまで中国ソリッドステートドライブ産業のプレミアム層を抑制するリスクがあります。 [3]出典:Holland & Knight貿易グループ、「米国、中国向け輸出規制に先端チップツールを追加」、Holland & Knight、hklaw.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インターフェース別:PCIe/NVMeの優位性がエンタープライズ採用を加速

PCIe/NVMeデバイスは2025年の中国ソリッドステートドライブ市場規模の61.35%を占め、低レイテンシーのスループットを求めるAIクラスターに牽引されて年平均成長率14.32%のペースで推移しています。エンタープライズ向けの購買者は、トランスフォーマーモデルのトレーニング時間を短縮するためにPCIe 4.0および5.0レーンを優先しており、国内サプライヤーのブレンドASPを引き上げています。SATAはエントリーレベルのノートブックでの地位を維持していますが、コンシューマーがPCIeベースのラップトップへ移行するにつれてそのシェアは四半期ごとに低下しています。SASは、デュアルポートの信頼性が処理速度よりも重視されるレガシーのミッションクリティカルアレイで引き続き使用されています。したがって、インターフェースのアップグレードは中国ソリッドステートドライブ市場全体における製品差別化の中心的な要素であり続けています。

InnogritおよびMaxioによる第2世代PCIe 5.0コントローラーは、ドライブ上のAIキャッシング向けに共同処理ブロックを追加しています。ODMがクラウドスケールでこれらのチップを認定するにつれ、中国ソリッドステートドライブ産業は電力予算を犠牲にすることなく新たなパフォーマンス層を開拓しています。PCIe 6.0のロードマップは2桁台の効率向上を約束しており、データセンターの排出量削減という国家目標に沿っています。これらの進歩は、中国がストレージの価値連鎖を登る野心を強化するとともに、国産IPブロックの輸出ポテンシャルを拡大しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

フォームファクター別:M.2がリードし、ハイパースケール向けにU.2/E1.Sが台頭

M.2モジュールは2025年の中国ソリッドステートドライブ市場シェアの47.20%を占め、薄型軽量設計のためにOEMから支持されています。しかし、U.2/E1.Sカテゴリーは、ハイパースケーラーがAIラックにおけるサービス性と気流を優先するにつれて、2031年にかけて年率15.55%の成長が見込まれています。E1.Sドライブは25Wのエンベロープをサポートし、PCIe 5.0展開における熱スロットリングを緩和します。ホットスワップの利便性は障害回復を加速させ、クラウドSLAにおける重要な指標となっています。

アリババの張北キャンパスでは、2.5インチベイからEDSFFトレイへのコンバーターへの移行が進んでおり、ブラウンフィールドサイトの移行パスを示しています。一方、アドインカードSSDは、帯域幅の飽和がデンシティの懸念を上回る特殊なアクセラレーターノードでニッチな地位を保っています。総じて、フォームファクターの転換は、ラックレベルの設計上の選択が中国ソリッドステートドライブ市場のサプライチェーン全体に波及する様子を端的に示しています。

NAND技術別:TLCの優位性とQLCの加速

TLCドライブは2025年の中国ソリッドステートドライブ市場規模の52.10%を占め、主流ワークロードに対して耐久性と経済性のバランスを提供しています。QLCの出荷量は依然として小規模ですが、クラウドアーカイブやAIデータレイクがビットあたりのコストを重視することから、年平均成長率17.92%で拡大しています。YMTCの232層QLCはグローバルの密度チャートを塗り替え、中国のCSPがインポートリスクなしにコールドデータ層を統合できるようにしています。SLCおよびMLCは、極端な耐久性を必要とする航空宇宙およびIIoT機器での地位を保っています。

今後の進展は、QLCの書き込み疲労を軽減するコントローラー側のLDPC改良にかかっています。国内のファームウェアベンダーは、ライフサイクルを延ばすためにデータ配置AIの実験を行っており、中国ソリッドステートドライブ産業におけるエコシステムの深化を示しています。今後を見据えると、試作PLCダイは次の容量ノードを示しているものの、量産採用は2030年以降となる見込みです。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

アプリケーション別:エンタープライズの成長がクライアントセグメントを上回る

エンタープライズ向け導入は2025年の売上の57.40%を占め、AI、ERP近代化、ソブリンクラウドの要件に牽引されて年平均成長率14.74%で拡大しています。電源遮断保護、スマートテレメトリー、TCG Opal暗号化がプレミアムSKUを小売製品と差別化しています。一方、クライアントドライブはスマートフォンとゲームのサイクルに左右されており、2024年のハンドセット更新の低迷が成長を抑制しましたが、繰り延べ需要が2025年後半の出荷量を回復させる見込みです。

OEMのバンドル戦略は、エンタープライズSSDの受注を国内サーバーCPUソケットと結びつける傾向が強まっており、国内の付加価値獲得を高めています。一方、クライアント向けはPCIe 5.0のトリクルダウンの恩恵を受け、ミッドレンジノートブックにインスタントオンの応答性をもたらしています。このデュアルトラックのダイナミクスは、エンタープライズの設備投資の変動にかかわらず、中国ソリッドステートドライブ市場全体での出荷量の回復力を確保しています。

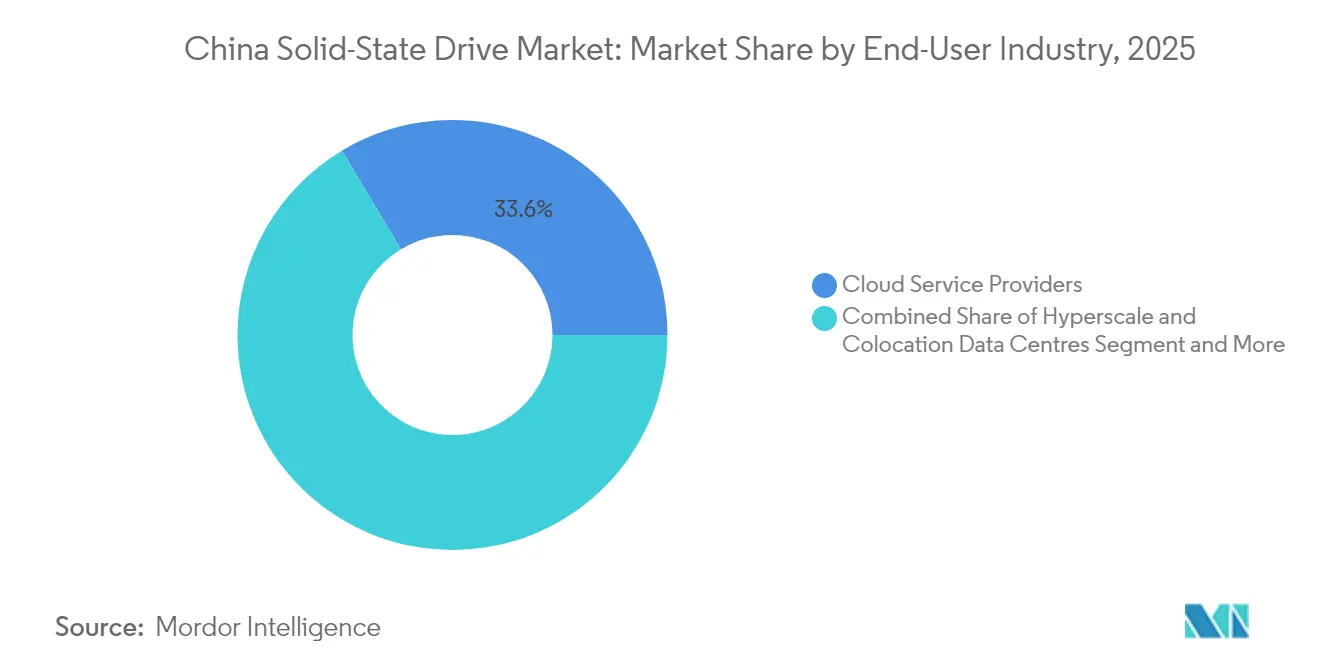

エンドユーザー産業別:クラウドプロバイダーがリードし、ハイパースケールが加速

クラウドサービスプロバイダーは2025年の出荷量の33.60%を占めましたが、ハイパースケールおよびコロケーション事業者はAIの積極的な展開により最速の年平均成長率16.95%を記録しています。コンシューマーエレクトロニクスブランドはM.2の大ロットを消化していますが、年間の変動がボラティリティをもたらしています。産業オートメーションおよびエッジゲートウェイは、工場がインダストリー4.0の要件のもとでデジタル化するにつれて、耐久性の高いSKUを吸収しています。自動車および輸送業界では、インフォテインメントキャッシュからADASイベント記録に至るまで、1台当たりのSSD搭載量が増加しています。

政府のデータセンタープロジェクトは、多くの場合3つの国有通信事業者を通じて実施され、ファブの稼働を安定させるアンカー注文を保証しています。これらの契約は国産NANDを優遇する国家安全保障ガイドラインと密接に連携しており、中国ソリッドステートドライブ市場の構造的な需要基盤をさらに固めています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

地理的分析

北京・天津・河北、長江デルタ、グレーターベイエリアは、AIトレーニングクラスターおよび半導体組立工場の大半を擁しています。これらの回廊は堅牢な光ファイバーバックボーンを有し、主要CSP本社に近接しているため、コンピューティングノードとエンドユーザー間の低レイテンシーを確保しています。蘇州および昆山へのOEMノートブック生産ラインの集中は、M.2モジュールおよびコントローラーICへの地域的な需要をさらに高めています。

貴州、内モンゴル、甘粛は、東数西算政策のもとでグリーンエネルギーデータセンターの磁場として台頭しています。補助金付きの水力発電レートと広大な土地区画により、これらの地域はハイパースケールキャンパスに理想的な立地となっており、U.2およびE1.Sデバイスへの旺盛な受注につながっています。20ms以下のレイテンシー目標を達成するには、集約ノードでの高速SSDキャッシングが不可欠であり、西部の需要は中国ソリッドステートドライブ市場のエンタープライズグレードSKUと直結しています。

江蘇、浙江、湖北はIIoTおよび自動車向けSSDの需要を促進しています。YMTCの武漢コンプレックスは、パッケージングハウスおよびファームウェア設計スタジオの地域エコシステムを支え、国内ブランドのリードタイムを短縮しています。省をまたぐ輸送路はサプライチェーンのロジスティクスを合理化し、中国ソリッドステートドライブ産業内のチャネル在庫リスクを最小化するジャストインタイム履行モデルを可能にしています。

競争環境

Samsung Electronics Co., Ltd.、SK Hynix Inc.、Western Digital Corporation、Kioxia Holdings Corporationなどの国際サプライヤーは強いブランドエクイティを維持していますが、国内の競合他社が生産を拡大するにつれ、これらのサプライヤーの合算市場シェアは低下しています。YMTC、Kimtigo Technology Co., Ltd.、BIWIN Storage Technology Co., Ltd.は2024年に合わせて20%以上のシェアを超え、価格対性能パリティと地元購買者向けのクイックターン・カスタマイゼーションを活用しています。中国のベンダーは政策インセンティブと短い設計認定サイクルの恩恵を受けており、中国語ユーザーインターフェースおよび国内暗号スイート向けにカスタマイズされたファームウェアをプリロードすることができます。

戦略的な動きは垂直統合の野心を浮き彫りにしています。Huawei Technologies Co., Ltd.は、コールドアーカイブ向けにSSDスループットとテープのような容量を融合した磁気電気ディスクハイブリッドを発表し、内部ベンチマークでエネルギー使用量を90%削減しています。YMTCは2025年初頭に、積層ダイのEMIシールドとインターコネクト最適化に関するほぼ20件の特許を申請し、研究開発の深さを示しています。国際的な動きとしては、Kioxia Holdings CorporationのLC9 122.88TB NVMe SSDがAIマルチテナンシーシナリオをターゲットとし、超高密度ラックへのポジショニングを固めています。 [4]Tom's Hardware 中国デスク、「独身の日(光棍節)で国内SSDベンダーがSamsungを上回る」、Tom's Hardware、tomshardware.com

M&Aがビジネス環境を再形成しています。HygonとDawningの2025年の合併は、x86互換CPUからストレージサブシステムに至るエンドツーエンドのスタックを創出し、中国製サーバー向けのより緊密な最適化を約束しています。国内ファブが拡張するにつれ、輸入ドライブとの価格重複が縮小し、競争が激化しています。中程度の集中度は、企業が中国ソリッドステートドライブ市場内での差別化を維持するための容量シナジーとコントローラーIPポートフォリオを追求する中で、さらなる統合の波が来ることを示唆しています。

中国ソリッドステートドライブ産業リーダー

Samsung Electronics Co., Ltd.

Yangtze Memory Technologies Co., Ltd.

Kingston Technology Company, Inc.

Western Digital Corporation

SK Hynix Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Hygon Information TechnologyとDawning Information Industryは、チップ設計とサーバー製造を統合するための全株式交換による合併を発表し、国内サーバーCPUシェア53.6%を目標としています。

- 2025年3月:KIOXIAは、BiCS FLASH第8世代3D NANDを搭載したLC9シリーズ122.88TB NVMe SSDを発表しました。

- 2025年3月:UNISは、シーケンシャル読み取り速度14.9GB/sを達成したS5 PCIe 5.0 SSDラインを発売しました。

- 2025年1月:中国の半導体産業協会が、関税コードにおけるウェーハファブの所在地を優先するようにチップの原産地規則を改定しました。

中国ソリッドステートドライブ市場レポートの範囲

SSDは、集積回路アセンブリを使用してデータを保存するコンピューターの二次ストレージとして機能します。中国のソリッドステートドライブ市場は、エンタープライズおよびコンシューマー向けのクライアントが使用するシリアル・アドバンスド・テクノロジー・アタッチメント(SATA)およびペリフェラル・コンポーネント・インターコネクト(PCI)エクスプレスで構成されています。本市場調査は、中国市場におけるSSDの詳細な分析と、地域のベンダーが直面するいくつかの成長機会および課題を提供しています。また、本市場では、対象市場に対するCOVID-19の影響についての簡潔な分析も提供しています。

中国ソリッドステートドライブ市場は、アプリケーション(エンタープライズおよびクライアント)とインターフェース(シリアル・アドバンスド・テクノロジー・アタッチメント(SATA)およびペリフェラル・コンポーネント・インターコネクト(PCI)エクスプレス)によってセグメント化されています。

市場規模および予測は、上記すべてのセグメントについて金額ベース(米ドル、10億ドル)で提供されています。

| シリアルATA(SATA) |

| PCIエクスプレス(PCIe/NVMe) |

| シリアルアタッチドSCSI(SAS) |

| USB/その他組み込み |

| 2.5インチドライブ |

| M.2モジュール |

| U.2/E1.S |

| アドインカード |

| SLC/MLC |

| TLC |

| QLC |

| PLC(試作品) |

| エンタープライズ |

| クライアント |

| クラウドサービスプロバイダー |

| ハイパースケールおよびコロケーションデータセンター |

| コンシューマーエレクトロニクスOEM |

| 産業・製造業 |

| 自動車・輸送 |

| 航空宇宙・防衛 |

| インターフェース別 | シリアルATA(SATA) |

| PCIエクスプレス(PCIe/NVMe) | |

| シリアルアタッチドSCSI(SAS) | |

| USB/その他組み込み | |

| フォームファクター別 | 2.5インチドライブ |

| M.2モジュール | |

| U.2/E1.S | |

| アドインカード | |

| NAND技術別 | SLC/MLC |

| TLC | |

| QLC | |

| PLC(試作品) | |

| アプリケーション別 | エンタープライズ |

| クライアント | |

| エンドユーザー産業別 | クラウドサービスプロバイダー |

| ハイパースケールおよびコロケーションデータセンター | |

| コンシューマーエレクトロニクスOEM | |

| 産業・製造業 | |

| 自動車・輸送 | |

| 航空宇宙・防衛 |

レポートで回答される主な質問

中国ソリッドステートドライブ市場の現在の価値はいくらですか?

市場は2026年に46億米ドル規模となっています。

中国ソリッドステートドライブ市場はどのくらいの速度で成長すると予測されていますか?

売上高は年平均成長率11.14%で増加し、2031年には77億2,000万米ドルに達すると予測されています。

中国ソリッドステートドライブ市場でリードしているインターフェースはどれですか?

PCIe/NVMeドライブが市場シェアの61.35%を占め、2031年にかけて年平均成長率14.32%で成長しています。

中国でQLC NANDが注目を集めている理由は何ですか?

QLCのビットあたりのコストの低さは、AIデータレイクおよびアーカイブストレージに適しており、この技術の年平均成長率17.92%を牽引しています。

東数西算政策は需要にどのような影響を与えていますか?

データセンターの建設を西部省に移転させることで、レイテンシー目標を満たすエンタープライズグレードSSDへの受注を増加させています。

最もSSD採用が速いエンドユーザーセグメントはどこですか?

ハイパースケールおよびコロケーションデータセンターは、AIトレーニングワークロードに牽引されて年平均成長率16.95%と最高の成長率を示しています。

最終更新日: