中国データセンターストレージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.95 十億米ドル |

| 市場規模 (2026) | 3.08 十億米ドル |

| 市場規模 (2031) | 3.81 十億米ドル |

| 成長率 (2026 - 2031) | 4.38% CAGR |

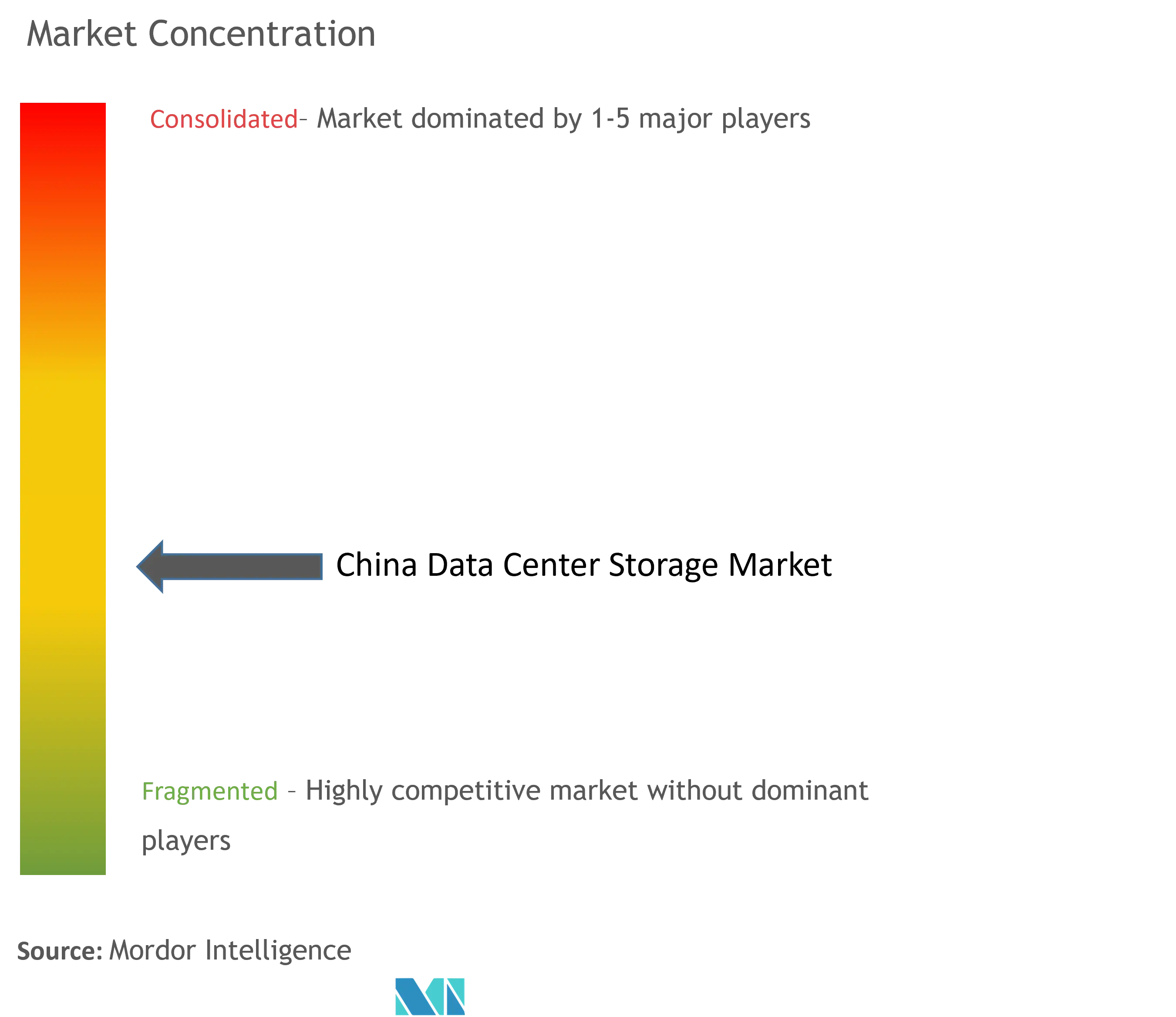

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国データセンターストレージ市場分析

中国データセンターストレージ市場規模は、2025年の29億5,000万米ドルから2026年には30億8,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)4.38%で推移して2031年には38億1,000万米ドルに達すると予測されています。「東数西算」プロジェクトをはじめとする強力な国家施策により、ストレージ建設の重点は沿岸部より再生可能エネルギーコストが30%低い西部省区へとシフトしています。企業はコロケーションサイトおよびハイパフォーマンスアレイを引き続き選好していますが、人工知能(AI)ワークロードの増大に伴い、オブジェクトストレージ、テープストレージ、およびソフトウェア定義プラットフォームの採用も加速しています。中国データセンターストレージ市場はまた、第1層都市における電力効率規制、半導体輸出規制の強化、および国内設計NANDコンポーネントへの需要拡大によっても形成されています。高IOPS(毎秒入出力操作数)フラッシュ、自動階層化、およびインテリジェントデータ管理ソフトウェアを提供できるベンダーは、稼働率格差が縮小しAI推論トラフィックが増加する中で、増分成長を取り込む上で最も優位な立場にあります。

レポートの主要ポイント

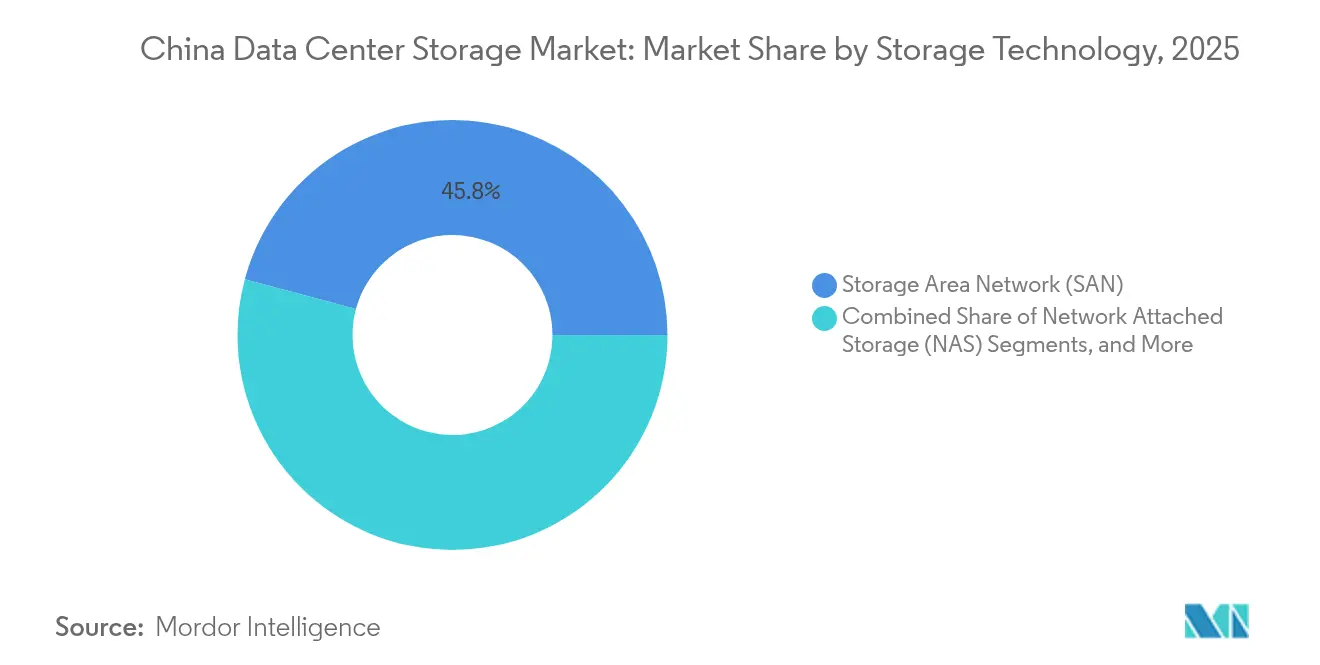

- ストレージ技術別では、ストレージエリアネットワーク(SAN)が2025年に45.83%の収益シェアでトップを占めており、オブジェクトおよびテープソリューションは2031年まで年平均成長率(CAGR)6.05%で成長すると予測されています(Yicai)。

- ストレージタイプ別では、従来型HDDアレイが2025年の中国データセンターストレージ市場規模の47.10%を占める一方、オールフラッシュアレイは年平均成長率(CAGR)7.55%で拡大しています。

- データセンタータイプ別では、コロケーション施設が2025年の中国データセンターストレージ市場シェアの66.60%を保有しており、ハイパースケーラーの展開が年平均成長率(CAGR)8.22%と最速の成長を示しています。

- エンドユーザー別では、ITおよび電気通信が2025年の中国データセンターストレージ市場規模の38.70%のシェアを占めており、ヘルスケアおよびライフサイエンスが最高の年平均成長率(CAGR)9.05%を記録しています。

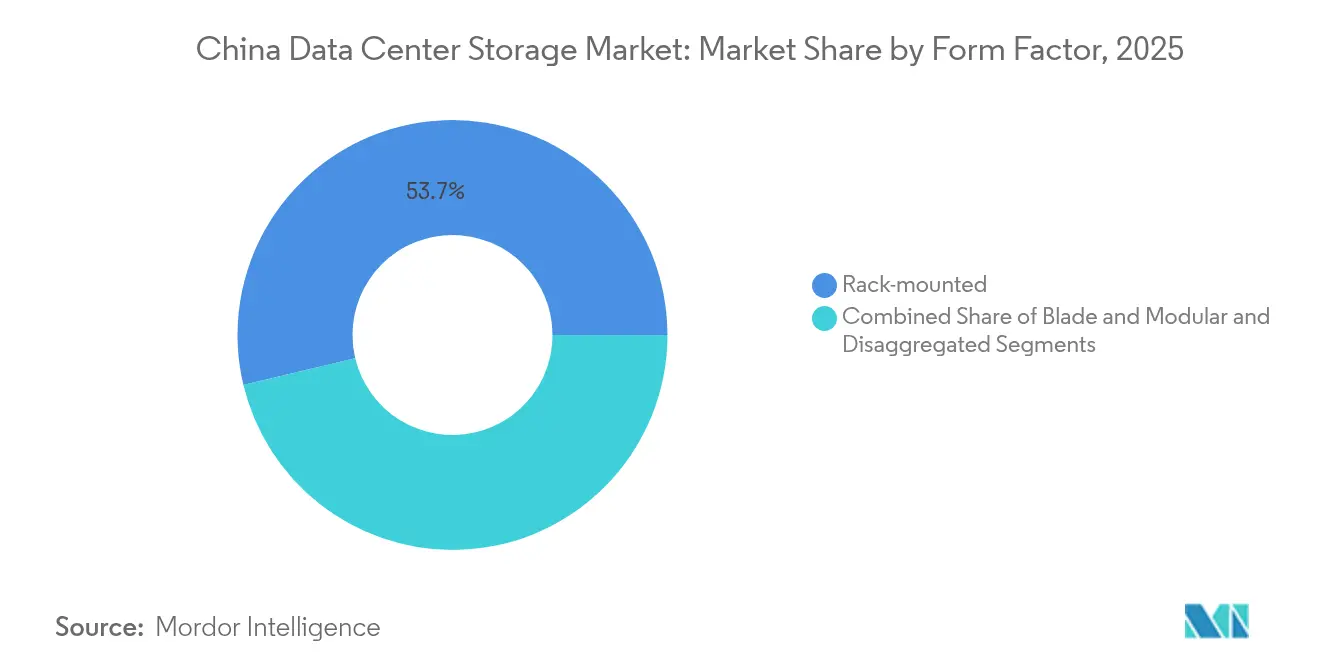

- フォームファクター別では、ラックマウント型システムが2025年に53.74%のシェアを維持しており、コンポーザブルストレージは年平均成長率(CAGR)5.52%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国データセンターストレージ市場の動向とインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 国有企業およびインターネット大手のクラウドファースト戦略 | +1.2% | 全国規模、北京・上海・深圳に集中 | 中期(2〜4年) |

| 国家「東数西算」ハブの展開 | +0.8% | 西部地域:貴州、内モンゴル、甘粛、寧夏 | 長期(4年以上) |

| 高IOPSフラッシュアレイを求めるAI・大規模言語モデル(LLM)ワークロードの急増 | +1.5% | 第1層都市から指定AIゾーンへの波及 | 短期(2年以内) |

| 第2層都市コロケーションにおけるソフトウェア定義ストレージ(SDS)およびハイパーコンバージドインフラ(HCI)の採用拡大 | +0.7% | 第2層都市:成都、武漢、西安、南京 | 中期(2〜4年) |

| 低遅延サービスのための5Gエッジクラウド統合 | +0.6% | 製造クラスターを持つ都市部 | 中期(2〜4年) |

| 国内NAND供給を強化する半導体自給自足推進 | +0.4% | 全国規模、長江デルタに生産拠点集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国有企業およびインターネット大手のクラウドファースト戦略

国有企業およびAlibaba等の主要プラットフォームは、デジタルトランスフォーメーションの要請に応えるべく設備投資の上限を引き上げています。Alibabaだけでも3年間でAIおよびクラウドハードウェアに530億米ドルを投じることを表明しており、分析、トレーニング、およびバックアップを単一スタックで支援するマルチ階層ストレージへの短期的需要を押し上げています。China Telecomのヘルスケア子会社は、画像診断およびゲノミクスワークロード向けにスケーラブルなブロックストレージおよびオブジェクト容量を必要とする省単位のデータプールを展開中です。官民一体の戦略により、NVMeパフォーマンスとペタバイト規模のオブジェクトリポジトリを組み合わせたシステムへの発注が増加しており、中国データセンターストレージ市場においては、レイテンシとコストのバランスを取れるベンダーが報われる領域となっています。また、国有企業の調達ガイドラインは国産コントローラーを優先しており、国内企業にとってはBOM(部品表)シェア拡大への道が開かれています。

国家「東数西算」ハブの展開

「東数西算」プログラムは、電力網が逼迫した沿岸部からコンピューティングトラフィックを再生可能エネルギーが豊富な内陸地域へと振り向けるため、8つの国家ハブノードと10のクラスターゾーンの建設に約330億米ドルを投じています。[1]国務院新聞弁公室、「東数西算プロジェクト概要」、scio.gov.cnオペレーターは西部クラスターをバッチ処理およびアーカイバルワークロード向けに設計しており、高密度HDDケージおよび大容量オブジェクトシステムの購入を促進しています。電力網資産のデジタルツインは、リアルタイムテレメトリーをこれらのハブへ送り込んでおり、コールドデータをエネルギー効率の高いプールへ移行するインテリジェント階層化エンジンの必要性を裏付けています。ハードウェア選定には現在、高度、冷却要件、およびリモート管理自動化が考慮されており、これにより中国データセンターストレージ市場においてAI対応オーケストレーションソフトウェアへの需要が高まっています。

高IOPSフラッシュアレイを求めるAI・大規模言語モデル(LLM)ワークロードの急増

大規模言語モデルのトレーニングにより、2023年に国家コンピューティング能力が30%向上し、第1層都市におけるIOPSバジェットの引き上げが続いています。Huaweiが2025年4月に発表したOceanStor Aシリーズ AIレイクは、100マイクロ秒(µs)未満の読み取りレイテンシを維持するために、ベンダーがパラレルファイルアーキテクチャ、NVMe-over-Fabrics(NVMe-oF)、およびスマートNICアクセラレーションをどのように調整しているかを示しています。[2]Huawei Technologies、「OceanStor Aシリーズおよび AIデータレイク発表」、huawei.comモデル推論トラフィックは複数のハイパースケールサイトでトレーニングトラフィックを上回るようになっており、オペレーターは小ファイルのランダムアクセスとディープアーカイブスループットを両立させるデュアルパーソナリティアレイの展開を迫られています。そのため、中国データセンターストレージ市場は、コンピュテーショナルストレージドライブおよびデータ削減ASICによって強化されたオールフラッシュシステムへと傾斜し、推論クエリあたりのコストを最適化しています。

国内NAND供給を強化する半導体自給自足推進

北京の「中国製造2025」ロードマップは国産フラッシュプロセスを重視しており、Yangtze Memory Technologies Co., Ltd.(YMTC)の294層3D TLCおよびQLCの技術的突破がSSDの輸入コストを削減しています。[3]YMTC、「294層3D NAND量産開始発表」、ymtc.com国内ファブは税制優遇および優遇電力料金の恩恵を受けており、オールフラッシュ展開のコスト障壁を低減しています。国内ウェーハ生産能力の拡大により地政学的摩擦下でも安定した供給が確保され、インテグレーターは長期契約のためのドライブ調達を安定的に行えるようになっています。コントローラーおよびファームウェアの能力が向上するにつれ、中国データセンターストレージ市場においては、シリコンとエンクロージャ設計を国内の規制およびセキュリティ要件に合わせて共同最適化できるサプライヤーが報われています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 第1層大都市における電力使用効率上限規制 | -0.9% | 北京、上海、広州、深圳 | 短期(2年以内) |

| 高度なコントローラーへの輸入規制による供給リスク | -0.6% | 全国規模、高品質エンタープライズ展開に影響 | 中期(2〜4年) |

| 新設AIデータセンターの稼働率低下 | -0.4% | AI指定ゾーンおよび産業パーク | 短期(2年以内) |

| 沿岸地域外における熟練データストレージアーキテクトの不足 | -0.3% | 西部・中部省区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

第1層大都市における電力使用効率上限規制

北京、上海、および広州は、新設ホールに対してPUE(電力使用効率)1.3未満を義務付けており、既存サイトに対してもレトロフィットのタイムラインを設けることでラックレベルのワット予算と冷却密度を制限しています。オペレーターはHDD JBODをフラッシュシェルフに置き換えることで消費電力を80%削減できますが、初期設備投資コストは中小企業にとって依然として障壁となっています。海南省沖の液体浸漬ポッドおよび海中モジュールは、都市計画基準を満たしながらラックあたり最大100kWを処理できます。これらの制約は近期の出荷量を抑制しますが、中国データセンターストレージ市場を細粒度電力制限ファームウェアを備えたエネルギー効率の高いアーキテクチャへとシフトさせています。

高度なコントローラーへの輸入規制による供給リスク

2024年10月に拡大された米国輸出規制は、200層NVMeドライブに不可欠な高度NANDコントローラーをエンティティリストの対象に加えました。国内OEMはシリコンの複数調達先確保と、国内ライセンスIPを活用したボード再設計に追われています。最高品質のPCIe 5.0カードのリードタイムは30週を超えており、ハイパースケーラーは旧世代のPCIe 4.0フリートを過剰調達せざるを得ない状況です。中国がコントローラーのテープアウト加速に向けたジョイントベンチャーに資金を投じる一方で、短期・中期的な供給不確実性が中国データセンターストレージ市場のハイパフォーマンスセグメントに重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ストレージ技術別:エンタープライズSANが地位を維持しつつ、オブジェクトプラットフォームが加速

SANの展開は2025年の中国データセンターストレージ市場収益の45.83%を占めており、国有銀行、通信コアネットワーク、およびERPワークロードからの中央集権型ブロックストレージへの需要が根強いことを反映しています。確立されたファイバーチャネルファブリック、高可用性、および認定済み相互運用性により、ソフトウェア定義型オプションが成熟しつつある中でも、調達サイクルはSAN置き換えに固定されています。予測期間内において、SANの更新のほとんどはNVMe-FCアップグレードとオブジェクトリポジトリへのインテリジェント階層化を含んでおり、CIOが既存ワークフローを維持しつつAIトレーニングデータセットの急増に対応できるよう支援しています。

同時に、オブジェクトおよびテープソリューションは全技術の中で最速となる年平均成長率(CAGR)6.05%を記録しています。AIモデルのトレーニングはペタバイト規模の画像および文章コーパスを消費しており、コスト最適化されたHDDまたは1.6Pb/プラッターに対応した次世代光メディアを基盤とするS3互換プラットフォームに適しています。テープライブラリも、コールドアーカイブ規制が重要データのオフラインコピーを義務付けているため、再び注目を集めています。SANとオブジェクトクラスター間でシームレスな名前空間共有を提供できるベンダーは、企業が中国データセンターストレージ市場全体で自らのペースでモダナイゼーションを進める中で優位に立てます。

ストレージタイプ別:フラッシュがパフォーマンス階層において回転式メディアを置き換え

HDDアレイは2025年の中国データセンターストレージ市場規模において依然として47.10%の収益を提供していますが、前年比のトレンドラインはSSDに有利な方向へと移行しています。オールフラッシュアレイは、AI推論、リアルタイム分析、および高頻度取引が機械的レイテンシを許容しないため、2031年まで年平均成長率(CAGR)7.55%で拡大しています。Yangtze Memory Technologies Co., Ltd.(YMTC)のQLCの耐久性向上により価格差が縮小し、銀行やクラウドプロバイダーがリフレッシュサイクルにおいてリレーショナルデータベースをフラッシュ階層へ移行することを促進しています。電力効率義務も、15K RPM SASドライブと比較してテラバイトあたり消費電力が5分の1のSSDへの調達をさらに促進しています。

ハイブリッドシステムは、フラッシュキャッシュフロントエンドを備えたコスト効率の高い大容量ストレージを必要とする中間層ワークロードには引き続き不可欠です。ベンダーはQLC SSD、PMR HDD、および圧縮ASICを単一シャーシに組み合わせ、顧客が段階的に移行するためのグライドパスを提供しています。その結果、純粋なHDDエンクロージャの出荷量は減少していますが、コールドアーカイブ保管庫は引き続きライトワンスストレージ向けにマルチTBヘリウムドライブを購入しています。そのため、中国データセンターストレージ市場はアクティブデータセット向けのフラッシュと、ディープアーカイブ向けの高密度HDDまたはテープという2層モデルへと進化しています。

データセンタータイプ別:コロケーションがリーダーシップを維持しつつ、ハイパースケーラーが急成長

コロケーションオペレーターは2025年に66.60%のシェアを保有しており、これは企業が電力集約型およびコンプライアンス重視のワークロードをプロフェッショナル施設にアウトソーシングしていることを反映しています。主要プロバイダーであるGDSにおけるコミット率は93%近くに達しており、安全でキャリアニュートラルなスペースへの持続的需要を示しています。小売コロケーションはバックアップ・アズ・ア・サービスおよびアーカイビングをバンドルしたサービスカタログで差別化を図り、大容量ストレージアレイの追加購入を促進しています。

一方、ハイパースケーラーおよびクラウドサービスプロバイダーは、Alibaba、Tencent、Huawei Cloud、およびByteDanceがAIクラスターの展開を加速させる中で、最速の年平均成長率(CAGR)8.22%を記録しています。3年間の設備投資計画はSSDの先行購入枠を確定させ、フラッシュサプライヤーに長期供給コミットメントを求めています。企業所有のオンプレミス施設は、PUE上限と技術者不足に直面する中で縮小しています。エッジマイクロデータセンターは工場および通信交換局に設置されていますが、中国データセンターストレージ市場規模のごく一部を占めるに過ぎず、5Gプライベートネットワークが成熟すれば急速に拡大すると予想されています。

エンドユーザー別:ヘルスケアがITおよび通信コアを上回る成長

ITおよび通信顧客は2025年の中国データセンターストレージ市場において38.70%の収益を提供しており、安定したリフレッシュサイクルと新プロトコルの採用が続くものの、成長率は平準化する見込みです。一方、病院、ゲノミクス研究所、および製薬研究機関は、8K画像診断、病理デジタル化、および人口規模のゲノムシーケンシングプロジェクトがストレージ密度要件を強化する中で、年平均成長率(CAGR)9.05%を記録すると予測されています。China Telecomの中電電信益康子会社は、通信事業者がヘルスケアクラウドへ参入する事例を示しており、PACS対応ブロックストレージラックおよびS3階層を各省に展開しています。

製造業はスマートファクトリーの映像分析およびデジタルツイン向けにストレージを吸収しており、BFSI(銀行・金融サービス・保険)は厳格なデータ主権基準を満たす暗号化フラッシュアレイに注力しています。政府クラウドは国産暗号化アルゴリズムおよびゼロトラストアクセス制御を必要とし、それによって契約が国内ベンダーへと誘導されています。各業種はこのように異なる技術要件を持ちますが、中国データセンターストレージ市場全体のセグメントに共通するのは、ランサムウェア対策保護およびイミュータブルスナップショットへの関心の高まりです。

フォームファクター別:ラックシステムが優位を維持しつつ、コンポーザブルアーキテクチャが認知拡大

ラックマウント型シャーシは2025年の出荷量の53.74%を占めており、ケーブル管理および気流モデリングを簡素化する標準化された19インチキャビネットレイアウトが普及していることを反映しています。現在の更新ではE1.SおよびE3.Sルーラードライブが組み込まれており、ラックあたり容量が1PBを超えています。コンポーザブルストレージは、クラウドネイティブ開発者がコンピューティングリソースとストレージリソースを分離するNVMe-oFおよびPCIeスイッチファブリックを採用するにつれ、年平均成長率(CAGR)5.52%で成長しています。このようなシステムは、ポッドレベルでフラッシュをプールし、レーンを動的に割り当てることで利用率を向上させます。

ブレードおよびモジュラー設計は、特にGPUのフロントローディングとNVMeブリックのリアローディングを必要とする高密度AI学習ノードにおいて、専門的なニッチ市場を切り開いています。エッジゲートウェイは過酷な工場フロア環境向けにファンレス冷却の小型エンクロージャを展開していますが、絶対数では小規模にとどまっています。中国データセンターストレージ市場において、使い慣れたラックフォームファクターにソフトウェア定義オーケストレーションをパッケージ化するサプライヤーは、顧客がフォークリフトによる大規模更新なしに段階的に進化できるよう支援します。

インターフェース別:NVMeが台頭しつつも、レガシープロトコルが混在フリートで存続

SASおよびSATAは2025年の中国データセンターストレージ市場シェアにおけるインターフェースの57.10%を依然として占めており、設置済みベースの慣性とアーカイバルおよびニアラインワークロードにとって許容できるスループットを示しています。それでも、NVMeはPCIe 5.0によるレイテンシメリットに後押しされ、年平均成長率(CAGR)6.01%を示しています。UNISおよびその他の国内メーカーは最大14.9GB/sの読み取り速度を持つSSDを出荷しており、国内エコシステムの選択肢を広げています。ファイバーチャネルは無損失転送を優先する金融データセンターに根強く残り、iSCSIは中規模アプライアンス製品ラインで持続しています。

オペレーターはAI推論クラスター向けにNVMeシェルフを展開する一方で、コンテンツ保管庫向けにはSASディスクの発注を続けています。NVMe-oFゲートウェイは両ゾーンの共存を可能にし、顧客はネットワークの全面更新を先延ばしにできます。時間の経過とともに、ソフトウェア定義コントローラー内のプロトコル抽象化によってインターフェースの違いは透明化されるでしょうが、現時点では中国データセンターストレージ市場は革新的な速度と予測可能なコストのバランスを取る必要があります。

地理的分析

東部沿岸省区である北京、上海、および広州は、銀行、規制当局、およびクラウド大手がコアシステムへの超低レイテンシアクセスを求める中、2025年の中国データセンターストレージ市場出荷量の約44.60%を占めています。しかし、PUE上限、土地不足、および高い電力料金により、成都、武漢、西安などの第2層ハブへと外向きのシフトが促されています。これらの都市は沿岸部へのダークファイバールートを持ちながら、不動産コストが20%低く、自治体からの支援措置も充実しています。

貴州、内モンゴル、甘粛、および寧夏の西部クラスターは、冷涼な気候と豊富な水力発電または風力発電を活用した「東数西算」の青写真の下で最も急速に加速しています。貴州のビッグデータ回廊は、再生可能エネルギークォータとのパッケージ型税制優遇によって運営コストを3分の1削減し、国営・民間の両オペレーターを歓迎しています。そのため、西部省区における中国データセンターストレージ市場規模は2桁成長を示すと予想されており、バッチ分析およびアーカイバルリポジトリに最適化された大容量アレイが有利となっています。

南部地域は輸出製造業および香港の金融との結びつきが成長を牽引しています。広東省の珠江デルタは、工業団地近くのエッジコンピューティングノードと5Gプライベートネットワークを組み合わせ、持続的なNVMeアプライアンス需要を生み出しています。北部省区は政策拠点としての性格を保ちながら、グリーンフィールドサイトよりもシステム更新に注力するより測定された拡大を示しています。通信ディスパッチセンターが支援する地域横断的なワークロードオーケストレーションにより、中国データセンターストレージ市場全体において分散型スナップショット、WAN最適化レプリケーション、および自動コンプライアンスタグ付けの価値が高まっています。

競合状況

中国データセンターストレージ市場における競争は、国内サプライヤーが多国籍企業との技術格差を縮小するにつれて激化しています。Inspur Electronic Information Industry Co., Ltd.は2024年第1四半期に11.4%のシェアを獲得し、金融およびヘルスケア顧客向けのハイパーコンバージドクラスターを背景に13.6%の売上成長を達成しました。Yangtze Memory Technologies Co., Ltd.(YMTC)は2024年の独身の日(シングルデー)においてSSDの国内ユニット販売でSamsungを上回り、国内フラッシュブランドへの信頼が高まっていることを示しました。Huaweiは磁気電気ドライブのパイオニアとして引き続き歩みを進めており、電力消費を90%削減しテープ並みのコストを実現することで、エネルギー効率義務に完全に合致しています。

海外ベンダーは長期的なサービスおよび互換性契約を通じて法人顧客を維持していますが、輸出規制リスクから生産およびファームウェアの現地化を迫られています。ZTEは分散型オブジェクトシステムへポートフォリオを拡大し、通信および鉄道オペレーターをターゲットとしており、GDSおよびVNETは垂直統合を深めるために自社開発のクラウドストレージソフトウェアに投資しています。スタートアップ企業はKubernetesネイティブストレージ、イレージャーコーディングパリティエンジン、およびゼロトラストスナップショット検証に注力し、エッジ連合学習などのホワイトスペースセグメントでの競争に加わっています。

ベンダー戦略は、ハードウェア、データ保護ソフトウェア、およびオーケストレーションAPIの緊密な統合に収束しています。国内半導体メーカー、AIアクセラレーター企業、および再生可能エネルギープロバイダーとのパートナーシップが共同バリュープロポジションを創出しています。中国固有の暗号規制への準拠およびコンフィデンシャルコンピューティングフレームワークのサポートが、入札をさらに差別化しています。こうした背景のもと、中国データセンターストレージ市場は、ターンキーAIパイプライン、マルチプロトコル階層化、およびプロアクティブなサイバーセキュリティ分析を提供する企業に報いています。

中国データセンターストレージ産業リーダー

Huawei Technologies Co., Ltd.

Alibaba Cloud Computing Co., Ltd.

Inspur Electronic Information Industry Co., Ltd.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Yangtze Memory Technologies Co., Ltd.(YMTC)は、294層を達成し20Gb/mm²の密度を実現した第5世代3D TLC NANDの出荷を開始し、国内フラッシュの競争力を強化しました。

- 2023年6月:Alibaba Groupは3年間でAIおよびクラウドインフラに530億米ドルを投資すると発表し、同国最大規模の民間コンピューティングプロジェクトとなりました。

- 2025年3月:GDS Holdingsは2024年第4四半期の売上高が前年同期比9.1%増の26億9,000万人民元(RMB)となったことを報告し、2025年の売上高ガイダンスを最大115億9,000万人民元(RMB)に引き上げました。

- 2025年4月:HuaweiはAIデータレイクソリューションを発表し、OceanStor Aシリーズ高性能フラッシュ、OceanStor Pacificオブジェクトストレージ、およびOceanProtectバックアップを統合しました。

- 2025年6月:HiCloudは上海近郊に中国初の洋上風力発電による海中データセンターを建設する協定に署名し、持続可能なストレージモデルの先駆けとなりました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、中国のデータセンター・ストレージ市場を、エンタープライズ、ハイパースケール、エッジ、政府のワークロードに対応する、専用のデータセンター内に新たに導入されたオンプレミスまたはコロケーションのストレージシステム、SAN、NAS、DAS、オブジェクト、テープアレイの価値と定義している。これらのアレイにバンドルされたソフトウェアと、組み込まれたオペレーティング環境は、取引価格でカウントされる。

適用除外:パブリック・クラウド・ストレージ・サービス、消費者向け外付ドライブ、およびDRAMモジュールは対象外である。

セグメンテーションの概要

- ストレージ技術別

- ネットワーク接続ストレージ(NAS)

- ストレージエリアネットワーク(SAN)

- 直接接続ストレージ(DAS)

- オブジェクトおよびテープストレージ

- ストレージタイプ別

- 従来型HDDアレイ

- オールフラッシュアレイ(AFA)

- ハイブリッドストレージ

- データセンタータイプ別

- コロケーション施設

- ハイパースケーラー・クラウドサービスプロバイダー

- エンタープライズおよびエッジ

- エンドユーザー別

- ITおよび電気通信

- BFSI

- 政府および公共部門

- メディアおよびエンターテインメント

- ヘルスケアおよびライフサイエンス

- 製造業

- フォームファクター別

- ラックマウント型

- ブレードおよびモジュラー型

- 分散型・コンポーザブル型

- インターフェース別

- SAS/SATA

- NVMe

- ファイバーチャネルおよびiSCSI

詳細な調査方法とデータの検証

一次調査

Mordorのアナリストは、北京、成都、広州のデータセンター事業者、国内クラウドプロバイダの調達責任者、および多国籍OEMのストレージアーキテクトにインタビューを行いました。これらのディスカッションでは、価値シェアの割合、一般的な使用可能容量と引き出し容量の比率、NVMeの新たな採用意向などが検証され、机上分析で明らかになったギャップを埋めることができました。

デスクリサーチ

私たちはまず、工業情報化省、CAICTのキャパシティ速報、ユニット流入を明らかにする税関出荷表など、中国の権威ある情報源から調査を開始しました。設置ラック密度と更新サイクルを測定するため、当社のアナリストは、オープンデータセンター委員会の技術白書と、上海と深センの取引所に提出された主要アレイメーカーの四半期開示資料を検討しました。また、国家発展改革委員会の「East-Data West-Compute」プログラムにおけるPUEガイドライン、Questelを通じて入手した特許動向、Dow Jones FactivaおよびD&B Hooversで入手したITハードウェアのセルスルーシグナルなどからも、より広範な状況を把握することができました。引用した情報源は例示であり、各データポイントを相互検証するために、さらにオープンおよび有料の文献を参照した。

マーケット・サイジングと予測

トップダウンの再構築により、サーバーラックの年間増設数とラックあたりの平均テラバイト数がリンクされ、加重平均ASPにより価格が決定され、2024年のハードウェア収益が算出される。選択的なボトムアップ・チェック、チャネル在庫の掃 除、サンプリングしたベンダーの請求書により、合計をプラスマイナス 2%調整する。モデルにおける主要変数には、ラック増設、Flash-to-HDDミックス、エッジサイト展開、ハイパースケールCAPEX、エネルギー上限、人民元-米ドル為替パスが含まれる。主要な専門家によって検証された多変量回帰は、各ドライバーを予測し、シナリオのストレスのために5年間のARIMAオーバーレイを供給する。ベンダーのロールアップのギャップは、Marklinesスタイルの出荷データからフォームファクターの市場シェアプロキシーを使用して埋められる。

データ検証と更新サイクル

すなわち、過去の系列との差異スキャン、上級アナリストによるピアレビュー、そして四半期ごとの配列輸入が1標準偏差を超えて逸脱した場合の自動アラートである。この調査は年1回更新され、政策や供給ショックによって基準値が大きく変動した場合には中間更新が行われる。

モルドールの中国データセンター・ストレージ・ベースラインが信頼性を約束する理由

公表されている見積もりは、企業が選択するハードウェアの構成、価格帯、更新のタイミングが異なるため、しばしば乖離する。当社の規律ある範囲は、広範な「データ・ストレージ」ではなく、物理的なアレイの展開に固定されているため、基準年は控えめで再現可能なものとなっている。

主なギャップドライバーは、ライバルがオフィスに出荷されるエンタープライズバックアップアプライアンスを折り畳んだり、チャネルチェックなしに積極的なフラッシュ価格カーブを予測したり、人民元の変動が価値を歪める可能性がある3年ごとにのみモデルを更新したりすることに起因する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 29.5億米ドル(2025年) | モルドール・インテリジェンス | NA |

| 87.4億米ドル(2024年) | グローバル・コンサルタンシーA | すべてのエンタープライズストレージハードウェアをカウント、ベンダーの収益ロールアップに依存、ダブルカウントの調整は省略 |

| 159.4億米ドル(2025年) | 業界調査会社B | クラウド・ストレージ・サービスとコンシューマー・ドライブをバンドルし、出荷検証なしでマクロ乗数を適用 |

この比較から、モルドールの数字は、検証可能な出荷の流れ、透明性のある前提条件、そして投資家やプランナーを今日の現実から引き離すことのないリフレッシュのリズムの交差点に位置していることがわかる。

レポートで回答される主要な質問

中国データセンターストレージ市場の現在の規模は?

市場は2026年に30億8,000万米ドルと評価されており、年平均成長率(CAGR)4.38%で成長し、2031年には38億1,000万米ドルに達すると予測されています。

現在、中国ではどのストレージ技術がリードしていますか?

ストレージエリアネットワーク(SAN)は2025年に45.83%の市場シェアでトップを占めており、金融および通信セクターでの強い普及率がその背景にあります。

オールフラッシュアレイはどのくらいの速さで成長していますか?

オールフラッシュアレイは主要ストレージタイプの中で最速となる年平均成長率(CAGR)7.55%で拡大しており、AI推論および電力効率義務がその原動力となっています。

なぜ西部省区がストレージ投資を集めているのですか?

「東数西算」イニシアティブがワークロードを安価な再生可能エネルギーと広大な土地を持つ内陸地域へと誘導し、そこでのストレージ需要を高めています。

最も高い成長率を示しているエンドユーザー業種はどこですか?

病院がAI画像診断およびゲノムシーケンシングプラットフォームを採用し、大規模なストレージ容量を必要とする中で、ヘルスケアおよびライフサイエンスが年平均成長率(CAGR)9.05%でリードしています。

電力使用効率(PUE)規制は新規建設にどのような影響を与えますか?

第1層都市はPUEを1.3に制限しており、オペレーターは密度を損なうことなく効率目標を達成するためにフラッシュアレイおよび高度な冷却システムを導入する動機付けとなっています。

最終更新日: