ソリッドステートドライブ(SSD)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

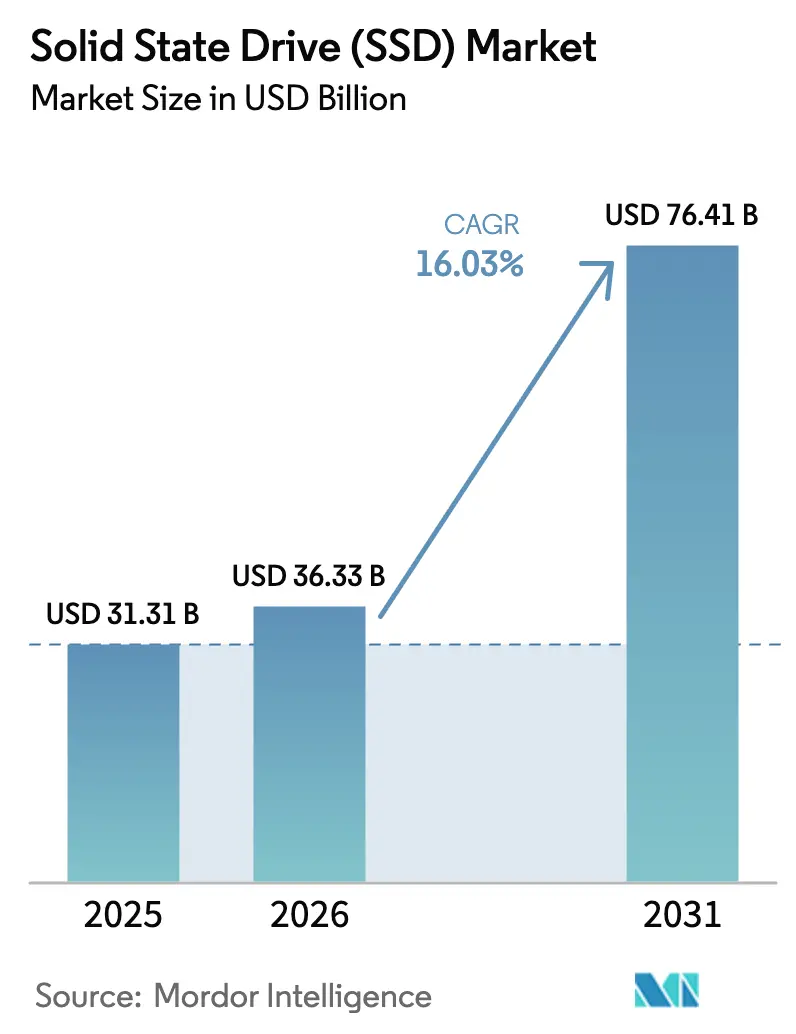

| 市場規模 (2026) | 36.33 十億米ドル |

| 市場規模 (2031) | 76.41 十億米ドル |

| 成長率 (2026 - 2031) | 16.03% CAGR |

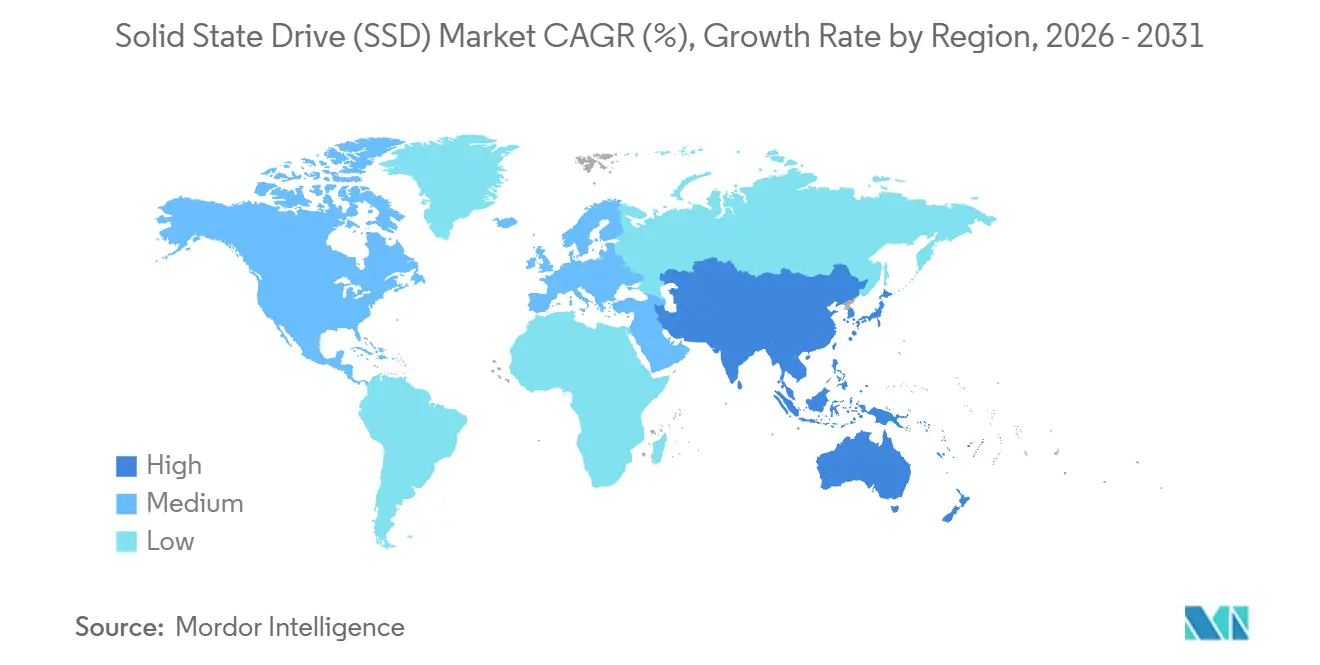

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

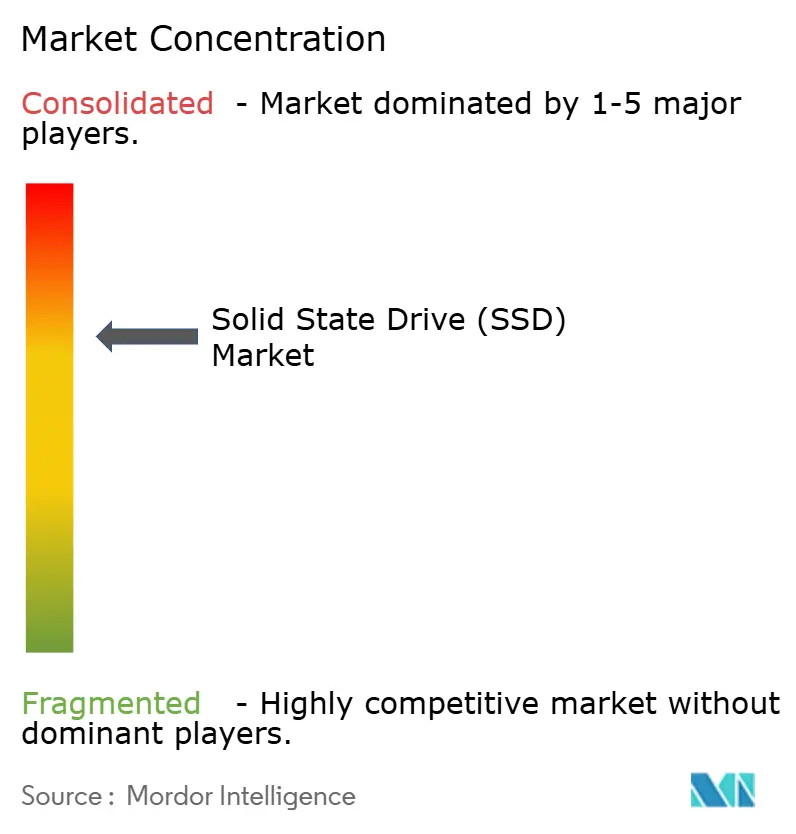

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソリッドステートドライブ(SSD)市場分析

ソリッドステートドライブ市場規模は、2025年の313億1,000万USDから2026年には363億3,000万USDへと成長し、2026年〜2031年の年平均成長率16.03%で2031年までに764億1,000万USDに達すると予測されています。ハイパースケールおよびエンタープライズの購買担当者は、ジェネレーティブAIトレーニング、ベクターデータベース、リアルタイム分析をサブミリ秒のレイテンシで実行するために、レガシーハードディスクシェルフからNVMeフラッシュへの移行を進めており、5G基地局や自律走行車のエッジコンピューティングノードが需要の第二のエンジンを加えています。QLCのTLCとのコストパリティ、PCIe Gen5の帯域幅向上、および2.5インチU.2からEDSFFモジュールへの移行がいずれも採用曲線を強化しています。消費者心理も重要であり、ゲーマー、コンテンツクリエイター、AI開発者は大容量ドライブを好み、2TB超のバンドをソリッドステートドライブ市場全体の軌跡を上回る年平均成長率19.41%へと押し上げています。供給側では、垂直統合された5社のNANDメーカーが世界生産量の約4分の3を占めていますが、300層ノード、ファームウェア定義フラッシュ、熱革新を競う中で競争は依然として激しい状況です。

主要レポートのポイント

- インターフェース別では、PCIeおよびNVMeが2025年のソリッドステートドライブ市場シェアの62.34%を獲得し、2031年まで年平均成長率17.03%を記録しています。

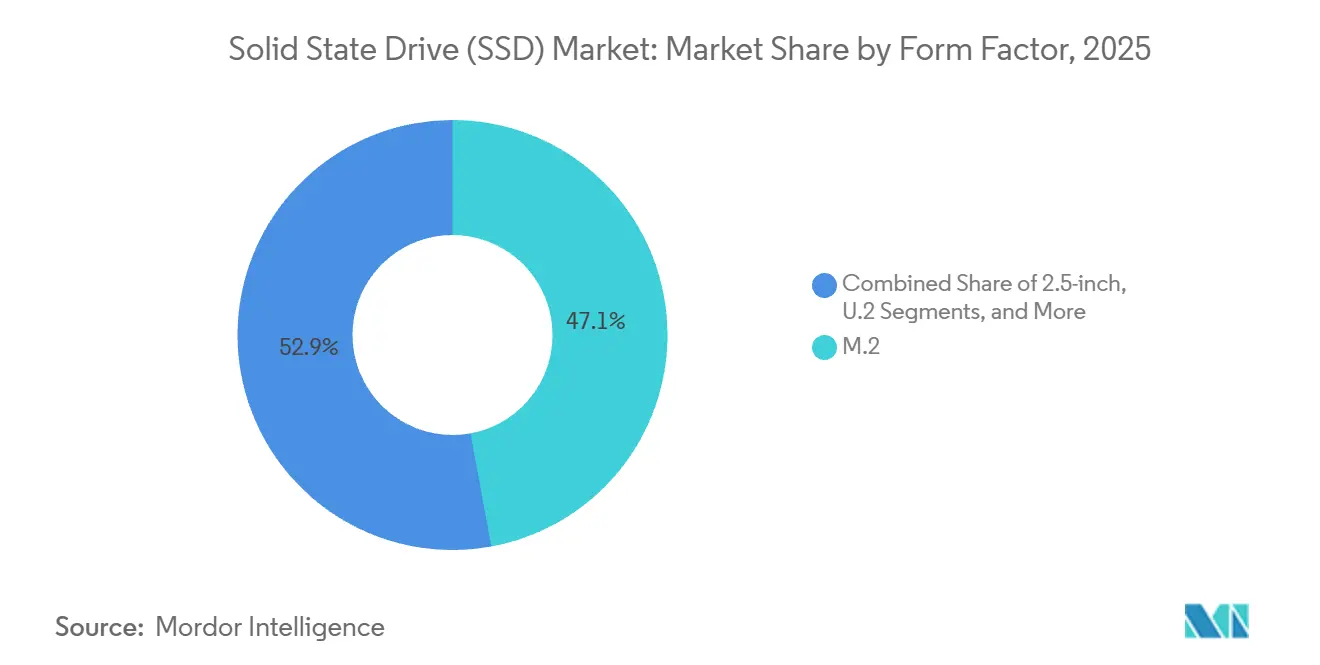

- フォームファクター別では、M.2が2025年のソリッドステートドライブ市場規模の47.11%を占め、EDSFFモジュールは2031年まで年平均成長率18.12%で成長すると予測されています。

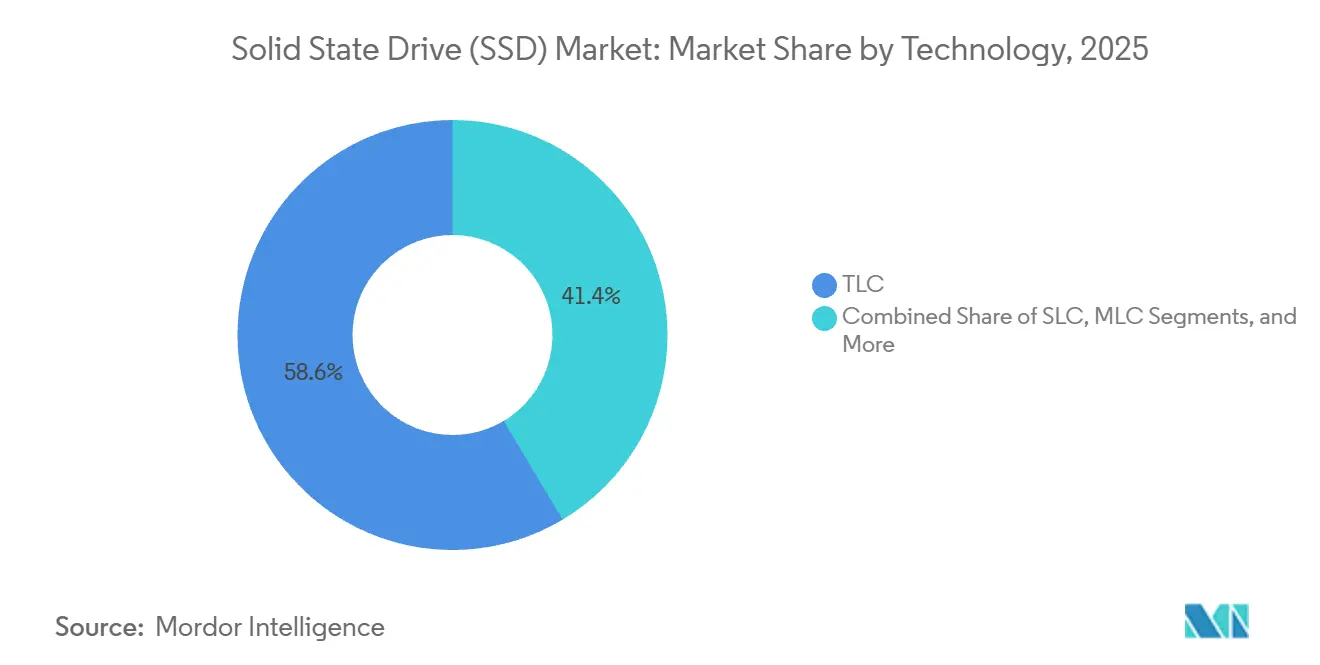

- テクノロジー別では、トリプルレベルセルNANDが2025年の収益の58.56%を生み出し、耐久性のギャップが縮小する中でQLC NANDは年平均成長率18.12%で拡大しています。

- 容量別では、2TB超の階層が2025年のソリッドステートドライブ市場規模の19.41%を占め、年平均成長率19.41%で最も急成長しているバンドです。

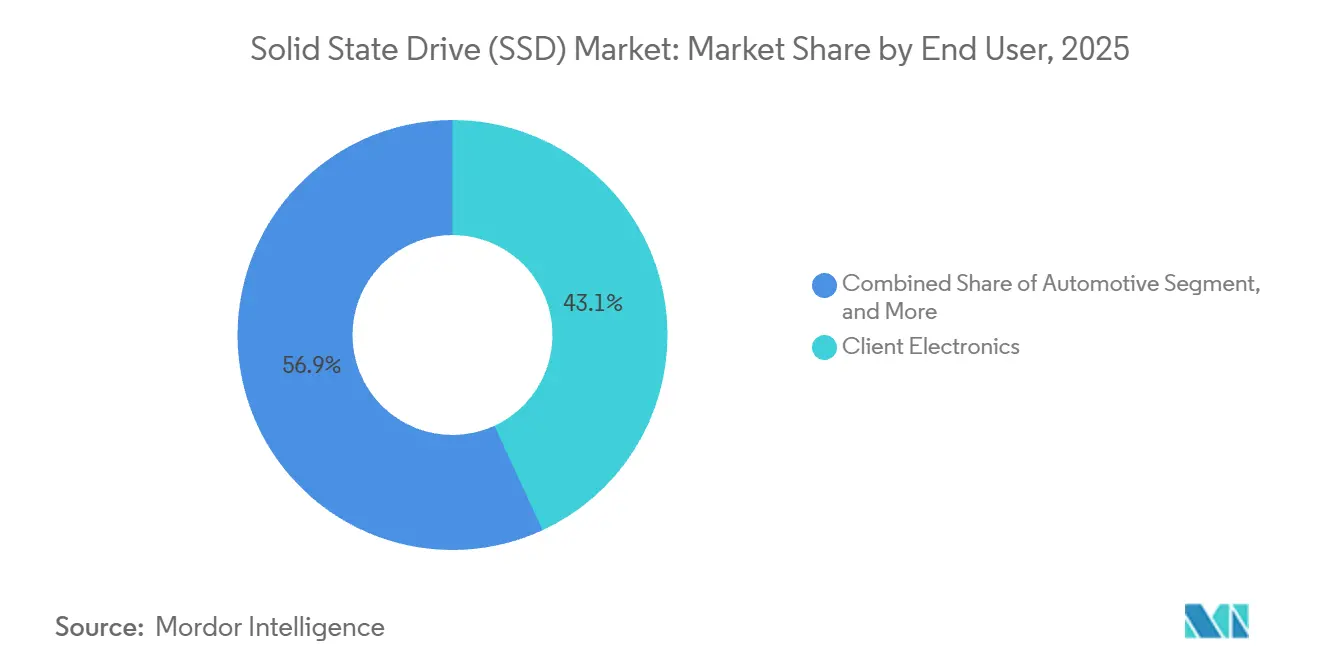

- エンドユーザー別では、クライアントデバイスが2025年の収益の43.12%を依然として占めており、エンタープライズおよびデータセンターサーバーはクライアントデバイスを上回る年平均成長率18.72%で拡大しています。

- 販売チャネル別では、オンライン小売が2031年まで年平均成長率17.82%で成長し、実店舗および一部の流通チャネルのシェアを侵食すると予測されています。

- 地域別では、アジア太平洋が2025年の収益の46.73%を占め、最も強い地域成長ペースである年平均成長率18.67%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルソリッドステートドライブ(SSD)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI/MLデータセンターワークロードからの需要増加 | +4.2% | グローバル、北米およびアジア太平洋のハイパースケールハブに集中 | 中期(2〜4年) |

| エンタープライズストレージアレイ全体でのNVMe採用加速 | +3.1% | グローバル、北米および欧州エンタープライズセグメントでの早期採用 | 短期(2年以内) |

| 5GおよびIoTにおけるエッジコンピューティングノードの急速な成長 | +2.8% | アジア太平洋および北米の5Gインフラ、グローバルIoT展開 | 中期(2〜4年) |

| PCIe 5.0およびEDSFFフォームファクターの主流化 | +3.5% | 北米およびアジア太平洋のデータセンター市場、欧州エンタープライズ | 短期(2年以内) |

| 政府のグリーンデータ政策がHDDよりフラッシュを優遇 | +1.4% | 欧州(EUエネルギー効率指令)、北米、中国 | 長期(4年以上) |

| OEMファームウェア定義フラッシュが新たなアップグレードサイクルを創出 | +1.3% | グローバル、エンタープライズおよびハイパースケールセグメントに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIおよびMLワークロードがデータセンターストレージを再形成

ジェネレーティブAIクラスターは現在、ネットワーク共有ではなくローカルNVMe層からテラバイト規模のパラメーターファイルをストリーミングしており、Metaの2025年レポートではLlama 3のトレーニングが2.4エクサバイトのフラッシュを消費し、2024年比60%増加したことが示されました。そのため、10GB/s以上のシーケンシャル書き込みを提供するPCIe Gen5ドライブがSATAおよび初期世代のPCIeデバイスに取って代わっています。エッジAIが需要を複合的に増加させており、自律走行車はオンボード推論のために4TBから8TBのSSDを搭載し、節約される1ミリ秒ごとがより安全な制御ループに直結しています。NvidiaはGTC 2025で、多くのAIパイプラインを制限しているのはGPUサイクルではなくストレージI/Oであると強調しました。ハイパースケーラーはそれに応じて予算を移行させており、レイテンシをデータパスから排除することでラックあたりのVM密度を高め、消費電力を削減できるため、フラッシュを運用費削減手段として位置づけています。

エンタープライズNVMe採用がレガシー置き換えを加速

NVMeは2025年にエンタープライズアレイの出荷量で60%の閾値を超え、NVMe over Fabricsは同等の信頼性で10倍のスループットをもたらすためSASおよびファイバーチャネルを置き換えています。DellのPowerStoreはNVMe-oFゾーニングを使用して700万IOPSを達成し、アレイ統合を経済的に実現しています。[1]Dell Technologies、「サプライチェーンアップデート FY 2025」、investors.delltechnologies.com NVMe 2.0仕様はゾーン名前空間とキーバリューコマンドを追加してCPUサイクルを削減したため、購買担当者は減価償却期間より数年早くSATAシェルフを廃棄しています。PCIe Gen4は現在の混合ワークロードを満たしていますが、早期採用者はすでに分析クラスター向けにGen5を指定しており、プロトコル移行がソリッドステートドライブ市場成長の最速のレバーとなっています。

エッジコンピューティングノードがコア以外の需要を押し上げる

通信事業者は5Gマクロサイトでコンテンツデリバリーネットワークのアセットをキャッシュし、バックホールを38%削減してクラウドゲーミングや拡張現実サービスを可能にしていることが、Ericssonの2025年調査で確認されました。Teslaは自律走行プラットフォームに2TBのSSDを組み込み、無線モデル更新に対応しており、自動車のユースケースがローカルフラッシュストレージへの依存を高めていることを示しています。産業用IoTゲートウェイ、販売時点管理キオスク、堅牢なエッジサーバーはいずれも拡張温度耐性と電源喪失保護を必要とし、より広いソリッドステートドライブ市場内にプレミアムニッチを創出しています。

PCIe 5.0の帯域幅とEDSFF密度が主流に到達

Intel Sapphire RapidsおよびAMD Genovaが実際のGen5展開を解放し、2025年半ばまでに新規サーバーの40%超でアタッチレートが上昇しました。ドライブあたりの発熱量は18Wに達しましたが、Microsoft AzureはE1.Sドライブを採用して気流を最適化することで冷却エネルギーを22%削減しました。MetaのOpen Rack V3はE3.Sを義務付け、Alibabaは2025年の調達の80%をEDSFFに移行し、ラックスロットが不足した際に密度が勝ることを証明しました。PCIe Gen6のサンプリングが2027年に開始されるにあたり、フラッシュサプライヤーはスロットリングなしに性能を維持するための熱効率の高いコントローラーシリコンをすでにプロトタイプ化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NANDビット過剰供給による高いASPボラティリティ | -2.7% | グローバル、スポット市場調達に依存する地域で深刻 | 短期(2年以内) |

| NANDウェーハ製造におけるサプライチェーン集中リスク | -1.8% | グローバル、台湾および韓国の製造に依存する地域で深刻 | 中期(2〜4年) |

| 超薄型クライアントデバイスにおける熱管理の課題 | -1.2% | グローバル、コンシューマーノートパソコンおよびモバイルワークステーションセグメントに集中 | 短期(2年以内) |

| エンタープライズドライブのセキュリティ認証コストの増大 | -0.6% | 北米および欧州エンタープライズセグメント、政府調達 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

価格ボラティリティが調達を不透明にする

四半期ごとのNAND価格は2024〜2025年に35%変動し、OEMマージンを圧迫して購買担当者に予算不足を回避するための24ヶ月契約の締結を強いました。2023年のウェーハ投入過剰とQLC転換の加速がソリッドステートドライブ市場を過剰供給に陥れ、コンシューマーSSDのASPが前年比28%下落しました。ダイやコントローラー工場を持たない中小ブランドが最も圧迫を受け、垂直統合が価格サイクルに対する保険であることを浮き彫りにしました。

集中がサプライチェーンをショックにさらす

台湾と韓国がグローバルNAND生産能力の68%を占めており、2024年の地震によりKioxiaの生産量の15%が停止し、数週間以内にスポット価格が12%上昇しました。米国のCHIPSおよび科学法ならびにEUチップス法の奨励プログラムは国内ファブを約束していますが、2027年以前に量産に達するものはありません。[2]米国商務省、「CHIPSおよび科学法概要」、commerce.gov それまでの間、アジアの製造拠点における地政学的または地震イベントはいずれも、ソリッドステートドライブ市場を維持する納期スケジュールを脅かします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォームファクター別:EDSFFの勢いがラック経済を再定義

M.2ドライブはノートパソコン、SFFデスクトップ、コンソールがガムスティックレイアウトを標準化したことで2025年収益の47.11%を生み出しました。しかし、ソリッドステートドライブ市場はデータセンターで転換点を迎えており、EDSFF E1.S、E1.L、E3.Sモジュールは2031年まで年平均成長率18.12%を記録すると予測され、フォームファクターの中で最高値となっています。MetaのOpen Rack V3は現在1Uサーバーあたり32台のE3.Sドライブを収容でき、U.2ベイより33%多く、ペタバイトあたりの床面積と冷却コストを削減しています。[3]オープンコンピュートプロジェクト、「Open Rack V3仕様」、opencompute.org

Samsungの近日発売予定の64TB E1.LはPCB全体に熱スプレッダーを備えた細長いシェルを採用し、18Wの書き込み負荷下でもスロットリングを回避できる理由を示しており、ハイパースケーラーがこの形状を好む理由を示しています。ハイパースケールホール以外では、従来のITショップがツールフリートレイや新シャーシの予算を持たないため、EDSFFの採用は遅れています。しかし、AlibabaのEDSFF調達比率80%は、規模がコストバランスを傾けることを示しており、EDSFFは2029年以前に新規展開でU.2を凌駕するはずです。一方、アドインカードはx16帯域幅を直接求めるワークステーションや科学クラスターを中心に5%未満のシェアでニッチにとどまっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

インターフェース別:NVMeが支配を固める一方でSATAが衰退

PCIe経由のNVMeが2025年の収益の62.34%を占め、年平均成長率17.03%でユビキタス化に向けて進んでいます。NVMeの簡潔なコマンドセットはAHCIと比較してCPUオーバーヘッドを半減させ、そのマルチキュー深度は現代のコア数と完全に整合しています。一方、SATAはマザーボードがポートを廃止するかUSB 4向けにレーンを転用するにつれて25%を下回りました。SASはデュアルポートエンタープライズアレイに残存していますが、NVMe-oFが5倍のスループットで同等の冗長性目標を達成するため、そのシェアは8%未満です。

PCIe Gen5の採用はNVMeのソリッドステートドライブ市場規模をさらに速く拡大させます。DellのPowerEdge Gen5サーバーはNVMeをデフォルトとして出荷し、SATAは特別な受注生産SKUにのみ提供されます。今後を見据えると、PCIe Gen6のPAM-4シグナリングは低消費電力で同等の帯域幅を約束し、レガシープロトコルがブラウンフィールドの更新サイクルにのみ残存する中、NVMeを製品ロードマップの中心に確固として位置づけます。

テクノロジー別:QLCがTLC性能に近づく

トリプルレベルセルNANDはコストと耐久性のバランスを保ちながら2025年に58.56%のシェアを維持し、QLCは年平均成長率18.12%で成長の主役となっています。Micronの232層QLCは2TBドライブで600TBWを達成し、動的SLC領域への書き込みキャッシュによりTLC耐久性の90%に達しています。この進歩により、ハイパースケーラーはQLCにコールドデータを保存でき、AWS Glacierなどの階層でギガバイトあたりのコストを30%削減しています。

SLCおよびMLCは、-40℃から125℃の定格と10,000サイクル超の耐久性が価格を上回る産業用および自動車用機器に残存しています。PLCはSK hynixで2025年後半にパイロットテープアウトに入りましたが、1,000サイクル未満の上限により現時点ではアーカイブニッチにとどまっています。総じて、ソリッドステートドライブ市場は、読み取り重視のキャッシュ向けQLCと持続的書き込み向けTLC/SLCに二極化し、トップラインの仕様よりもワークロードプロファイルによって主導されるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

容量別:高密度ドライブが他を凌駕

500GB〜1TBの階層は2025年に最も多くのユニットを出荷し、39.41%のシェアを保持しましたが、購買担当者は上位に移行しています。4K動画編集、200GBを超えるAAAゲーム、ローカルAIデータセットが小容量を超えるにつれ、2TB超のドライブは2031年まで年平均成長率19.41%を記録するでしょう。Nvidiaの開発者調査では、MLエンジニアの62%がネットワークレイテンシを回避するためにローカルSSDにデータセットを保存していることが報告されました。

Samsungは2025年に8TB M.2を799USDで価格設定し、かつてエンタープライズフォームファクターを必要とした容量のメインストリーム実現可能性を示しました。エントリーノートパソコンでかつて普及していた500GB未満のモデルは、ダイコストの低下によりシェアが12%未満に縮小しました。1TB〜2TBのブラケットは企業のブートボリュームおよびVDIイメージのスイートスポットとして残り、スタジオワークステーションとデータセンターブートノードはRAIDレイアウトを簡素化するために4TBを超えて競い合っています。

エンドユーザー別:サーバーとエッジノードが成長をリード

クライアントデバイスは2025年の収益の43.12%を依然として占めていますが、エンタープライズおよびデータセンターサーバーは2031年まで年平均成長率18.72%で上昇すると予測されています。Microsoft AzureとAWSはそれぞれ2025年にAI推論クラスターを支えるために四半期あたり50万台以上のSSDを購入しました。エッジでは、ローカルフラッシュを搭載した5Gノードがバックホールを38%削減し、Ericssonによれば通信事業者に即時のOPEX回収をもたらしています。

産業用および自動車用ニッチはAEC-Q100認定の堅牢なドライブを必要とし、Teslaは自動運転スタックに2TBのSSDを組み込み、BYDも2025年にこれに続きました。これらのセグメントは3〜5倍の価格プレミアムを持ちますが、ユニット量は少なくなっています。クライアントの更新サイクルは安定していますが、収益ミックスは容量と耐久性が純粋なASPを上回るサーバーおよびエッジボックスへとシフトしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:電子商取引がシェアを拡大

OEM契約は依然として収益の51.84%を占めており、ハイパースケーラーおよびPCメーカーが保証された供給とカスタムファームウェアのために複数年契約を締結しています。それでも、DIYビルダーやSMBのITショップが透明な価格設定をますます採用するにつれ、オンラインマーケットプレイスは2031年まで年平均成長率17.82%を記録すると予測されています。AmazonはPCIe Gen5アップグレードキットが広く利用可能になった2025年にユニット数が28%急増しました。

実店舗の小売棚は当日配送がほとんどの都市部の郵便番号に到達するにつれて10%未満のシェアに低下しました。OEMは現在、消費者直販ポータルを運営していますが、確立された電子商取引大手と比較するとボリュームは依然として小さいです。長期的には、リアルタイム在庫APIとネット30日払いのアドオンが流通と小売の区別を曖昧にし、ソリッドステートドライブ市場をデジタルチャネルに集約させるでしょう。

地域分析

アジア太平洋地域は2025年の収益の46.73%を支配し、ウェーハ生産量の増加とローカル消費の両方から恩恵を受けて年平均成長率18.67%で拡大すると予測されています。Samsung、SK hynix、Kioxiaは韓国、台湾、日本に200層ファブを運営しており、グローバルコスト曲線に大きな影響を与えています。一方、Alibaba Cloudは国内AIトレーニング向けに1.2エクサバイトのフラッシュを展開しています。インドはデジタルインディアアジェンダが新たな銀行業務および電子政府ワークロードを推進したことで、エンタープライズSSD購入が32%増加しました。この地域の成長は地政学的および地震リスクに直面していますが、そのコスト構造に匹敵できる代替ハブはまだ存在しません。

北米と欧州は2025年の収益の約38%を生み出しました。AzureとAWSはそれぞれジェネレーティブAIトラフィックの増大する需要を支えるために四半期あたり50万台のSSDを投入しました。米国のCHIPS資金はMicronの150億USDのニューヨークファブを支援しており、2028年の稼働開始が予定され、初期生産はDRAMに集中した後NANDを追加します。欧州のGDPRおよび審議中のデータ法はコロケーションセンターにローカルフラッシュの在庫確保を促しており、EUチップス法は国内ファブ向けに430億ユーロ(503億USD)を充当していますが、パイロット稼働に達したものはまだありません。

中東・アフリカと南米を合わせると収益の約15%を占めました。サウジアラビアのNEOMはスマートシティグリッド向けにNVMeエッジストレージを指定し、南アフリカの銀行は即時決済義務を満たすためにフラッシュを採用しました。ブラジルの小売業者は2025年にユニット数が24%増加しましたが、輸入関税が大容量採用を抑制しています。電力網の不安定さと限られた光ファイバーが依然としてエンタープライズ展開を制限していますが、デジタルトランスフォーメーションがレガシーITを飛び越えるにつれて前年比成長率はグローバル平均を上回っています。

競合環境

ソリッドステートドライブ市場は中程度の集中度を維持しており、Samsung、SK hynix、Micron、Kioxia、Western DigitalがNANDビットの約75%を集合的に保有していますが、競争は激しい状況です。Samsungの垂直統合スタックはNAND、DRAM、コントローラーを組み合わせ、市場投入までの時間を短縮しています。Micronの150億USDのニューヨークファブは地理的多様化を図りCHIPS補助金を追求していますが、量産は2028年以降になる見込みです。Western DigitalはKioxiaとBiCS 8を共同開発し、30億USDのノードコストを分担しています。

小規模な挑戦者はニッチを攻略しています。SolidigmはCDNワークロード向けにQLCを最適化し、YMTCは321層のXtackingダイを活用して価格感応度の高い中国の入札を獲得しています。自動車用SSDは-40℃から125℃の温度耐性と10年間の保持期間を必要とし、SamsungがTeslaおよびBYDとの設計採用を確保することを可能にしています。コンピューテーショナルストレージのスタートアップは2025年に2億USDを調達し、オンディスクSQLフィルター向けにFPGAをドライブに組み込みました。相変化ヒートシンクとグラフェンスプレッダーに関する特許活動は共通の課題を反映しています:スロットリングなしに18W Gen5ドライブを冷却することです。2025年に批准されたNVMe 2.0はコンピューテーショナルストレージコマンドとテレメトリフックを正式化し、イノベーターに標準ベースの滑走路を提供しています。[4]NVM Express、「NVMe 2.0仕様」、nvmexpress.org

ソリッドステートドライブ(SSD)産業リーダー

Samsung Electronics Co., Ltd.

Western Digital Corporation

Kioxia Holdings Corporation

SK hynix Inc.(Solidigmを含む)

Micron Technology, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:SK HynixはIntelのNAND技術を19億USDで取得する手続きを完了し、取得したIPのエンタープライズロードマップへの統合を最終化しました。

- 2025年3月:KIOXIAは第8世代BiCS FLASHおよびPCIe 5.0を搭載したAIトレーニングクラスター向けLC9シリーズ122.88TB NVMe SSDを発表しました。

- 2025年2月:PNYはデータ共有リスクなしにオンプレミスでのスケーラブルな大規模言語モデルトレーニングのためのファームウェアおよびソフトウェアフックを組み合わせたaiDAPTIV+ SSDを発売しました。

- 2025年1月:LenovoはInfinidatの買収に合意し、ハイエンドストレージラインを拡充してハイパースケール契約へのクロスセルオプションを開拓しました。

- 2025年1月:Pure StorageとMicronはMicron G9 QLC NANDを中心とした協力関係を拡大し、ハイパースケールの消費電力を削減しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ソリッドステートドライブ市場を、コンピューティング、コンシューマー、産業用、エンタープライズ機器に工場出荷時に内蔵または接続される新規製造のNANDフラッシュベースSSDからの販売収益として定義しています。対象ドライブは2.5インチ、M.2、U.2、EDSFFおよび類似フォームファクターにわたり、SATA、SAS、PCIe/NVMeインターフェースを網羅しています。

スコープ除外:外付けUSBフラッシュスティック、ハイブリッドHDD、および再生品またはグレーマーケットのSSDは対象外です。

セグメンテーション概要

- フォームファクター別

- 2.5インチ

- M.2

- U.2

- PCIeアドインカード

- EDSFF

- その他のフォームファクター

- インターフェース別

- SATA

- PCIe/NVMe

- SAS

- テクノロジー(NANDタイプ)別

- SLC

- MLC

- TLC

- QLC

- その他のNANDタイプ

- 容量別

- 500GB以下

- 500GB〜1TB

- 1TB〜2TB

- 2TB超

- エンドユーザー/アプリケーション別

- クライアント電子機器(ノートパソコン、デスクトップ)

- エンタープライズ/データセンターサーバー

- 産業用および組み込みシステム

- 自動車

- その他のエンドユーザー/アプリケーション

- 販売チャネル別

- 直販/OEM

- 流通およびリセラー

- オンライン小売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、アジア太平洋、欧州のフラッシュコントローラーメーカー、エンタープライズストレージアーキテクト、大手電子商取引ディストリビューターにインタビューを実施しました。これらの対話により、近期の価格下落、チャネル在庫、NVMe採用速度に関する最新の情報が得られ、デスクワークから導き出された前提を精緻化することができました。

デスクリサーチ

まず、半導体産業協会、米国国際貿易委員会の輸入コード、JEDEC単位統計、韓国および中国の税関ダッシュボードなどの機関からの公開出荷集計を通じてグローバル生産フローをマッピングしました。企業の年次報告書、四半期報告書、投資家向け資料がブランドレベルのASPシグナルを提供し、チームがインターフェースクラス別に平均化しました。Dow Jones FactivaおよびQuestelのニュースおよび特許アラートにより、予測ミックスに影響を与える新興E1.SおよびE3.S設計を追跡しました。

次に、地域消費指標、IDCのPCおよびサーバー出荷量、オープンコンピュートプロジェクトが記録したクラウド容量構築、EUおよび日本の政府電子機器貿易調査を重ね合わせ、需要プールを確認しました。これらのスレッドがモデルのベースイヤーキャリブレーションに供給されます。

ここに示したリストは例示的なものであり、データ検証とコンテキスト構築には他の多くのオープンおよびサブスクリプションソースが活用されました。

市場規模算定と予測

トップダウン再構築は2024年のグローバルNANDペタバイト出荷量から始まり、SSDシェア、平均容量、ブレンドASPを適用して2025年の収益を算出します。サプライヤーの積み上げとサンプリングされた電子商取引価格×ボリュームスクリーンによる選択的なボトムアップチェックがエンベロープを確認します。監視される主要変数には、四半期ごとのNANDギガバイトあたりコスト、PCおよびサーバーユニット予測、ハイパースケールの設備投資、エンタープライズPCIe浸透率、ドライブあたりの平均容量が含まれ、それぞれが価格または数量曲線を駆動します。これらの促進要因に対する多変量回帰が2025〜2030年の予測を支え、シナリオ分析が周期的なメモリ価格設定による需要ショックを緩和します。ボトムアップサンプルが5%を超えて乖離した場合、文書化された根拠とともにベースを調整します。

データ検証と更新サイクル

多段階レビューにより、モデル出力を独立した出荷量、収益、容量シリーズと比較し、外れ値は承認前にアナリストの再確認を促します。レポートは毎年更新され、大規模なファブ、貿易政策、または部品不足が見通しを大幅に変化させた場合には中間更新が発行されます。

MordorのソリッドステートドライブベースラインがなぜI信頼を得るか

公開されている推計は、企業がドライブインターフェース、価格ベース、更新頻度を異なる方法で選択するため、しばしば乖離します。

主要なギャップ要因には、クライアントグレードモジュールがエンタープライズSKUとブレンドされているかどうか、急速なASP圧縮の処理、および予測開始年が含まれます。Mordorのモデルはまずスコープを固定し、実際の購買行動を反映した混合変数を使用し、競合他社が省略することもある年次更新を行います。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| 613億USD(2025年) | ||

| 355億5,500万USD(2025年) | グローバルコンサルタンシーA | データセンターNVMeラインを除外し、2024年の価格下落なしに2023年のASPを適用 |

| 713億4,000万USD(2025年) | 産業協会B | 再生品ドライブをブレンドし、容量加重なしにユニットベースの増加を使用 |

これらの比較は、当社の厳格なスコープ設定、変数選択、年次更新が、意思決定者が信頼できるバランスの取れた透明なベースラインを生み出すことを示しています。

レポートで回答される主要な質問

2031年までのソリッドステートドライブ市場の予測値は?

2031年までに764億1,000万USDに達し、年平均成長率16.03%で成長すると予測されています。

新規展開でSATAに取って代わっているインターフェースは何ですか?

PCIeベースのNVMeが2025年に62.34%のシェアでリードしており、SATAが退場するにつれて拡大を続けています。

ハイパースケーラーがEDSFFドライブを採用する理由は何ですか?

EDSFFはラックユニットあたりのドライブ密度を高め、冷却エネルギーを20%以上削減し、総所有コストを改善します。

QLC NANDはエンタープライズワークロードに対応できますか?

はい、232層QLCは現在2TBドライブで600TBWを達成しており、読み取り重視の環境でエントリーレベルのTLC耐久性の約90%に相当します。

2031年まで最も急成長する地域はどこですか?

アジア太平洋がNAND生産の集中とローカル需要の急増により年平均成長率18.67%でリードしています。

現在PCIe Gen5 SSDの採用を制限しているものは何ですか?

ドライブは最大18Wを消費するため、多くのデータセンターはスロットリングを回避するために冷却設備をアップグレードする必要があります。

最終更新日: