中国データセンターサーバー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 12.95 十億米ドル |

| 市場規模 (2026) | 15.36 十億米ドル |

| 市場規模 (2031) | 36.68 十億米ドル |

| 成長率 (2026 - 2031) | 19.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国データセンターサーバー市場分析

中国データセンターサーバー市場規模は2025年に129億5,000万USDと評価され、2026年の153億6,000万USDから2031年には366億8,000万USDに達すると推定されており、予測期間(2026年~2031年)中に19.02%のCAGRで成長する見込みです。北京による主権コンピューティング推進、生成AIに対する需要の高まり、エッジアナリティクスの急速な普及が、調達基準をレガシーx86更新からGPU集約型・液冷システムへと転換させています。ハイパースケーラーは熱設計の制御を確保するためキャンパス直接建設を加速させており、コロケーション事業者は老朽化したサーバールームから移行する企業ワークロードを取り込むべくティア3の拡張に投資しています。同時に、西部省は低電力料金と豊富な再生可能エネルギーでバッチ処理アプリケーションを誘致し、レイテンシーに敏感なAIトレーニング向けに希少なティア1キャパシティを解放しています。主に先端パッケージング制約とハイエンドGPUへの輸出規制というサプライチェーンの逆風が近期の出荷速度を抑制し続けていますが、同時に国産プロセッサの採用と革新的な冷却アーキテクチャの開発を促進しています。

レポートの主要ポイント

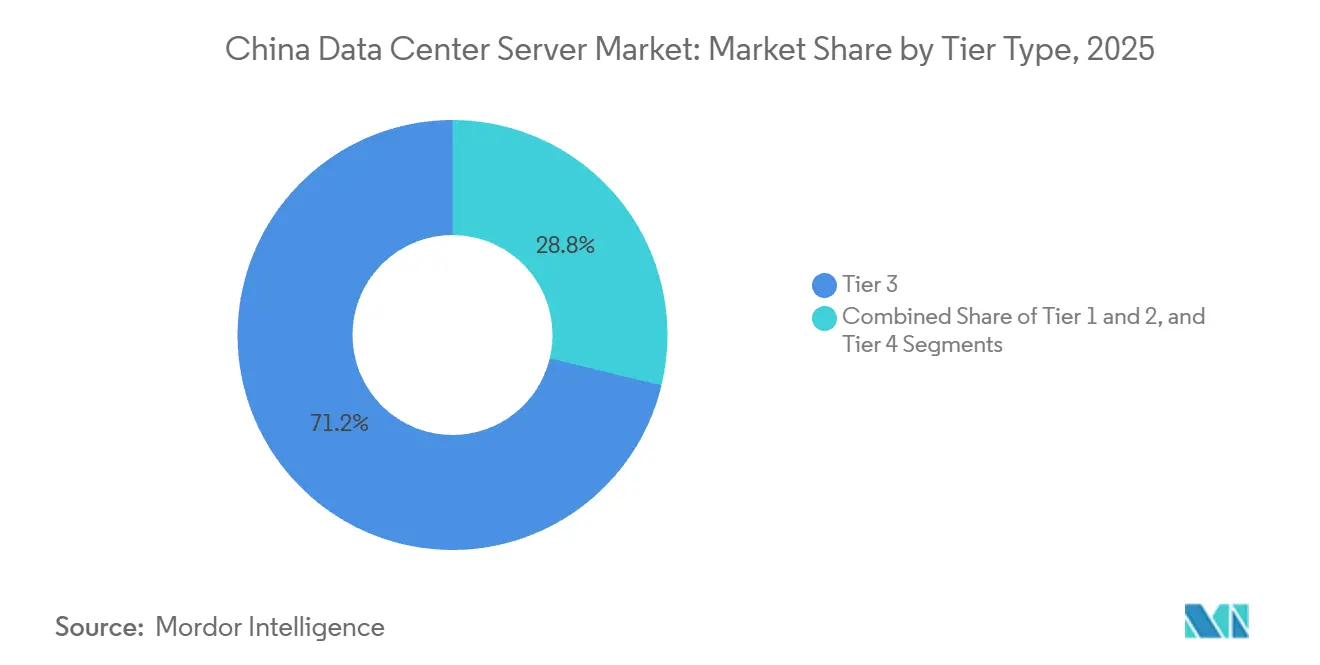

- ティアタイプ別では、ティア3設備が2025年に71.24%のシェアで首位を占め、ティア4設備は2031年にかけて20.31%のCAGRで拡大しています。

- データセンタータイプ別では、コロケーション展開が2025年に56.87%の市場シェアで首位を占め、ハイパースケーラー所有サイトは20.65%のCAGRで前進しています。

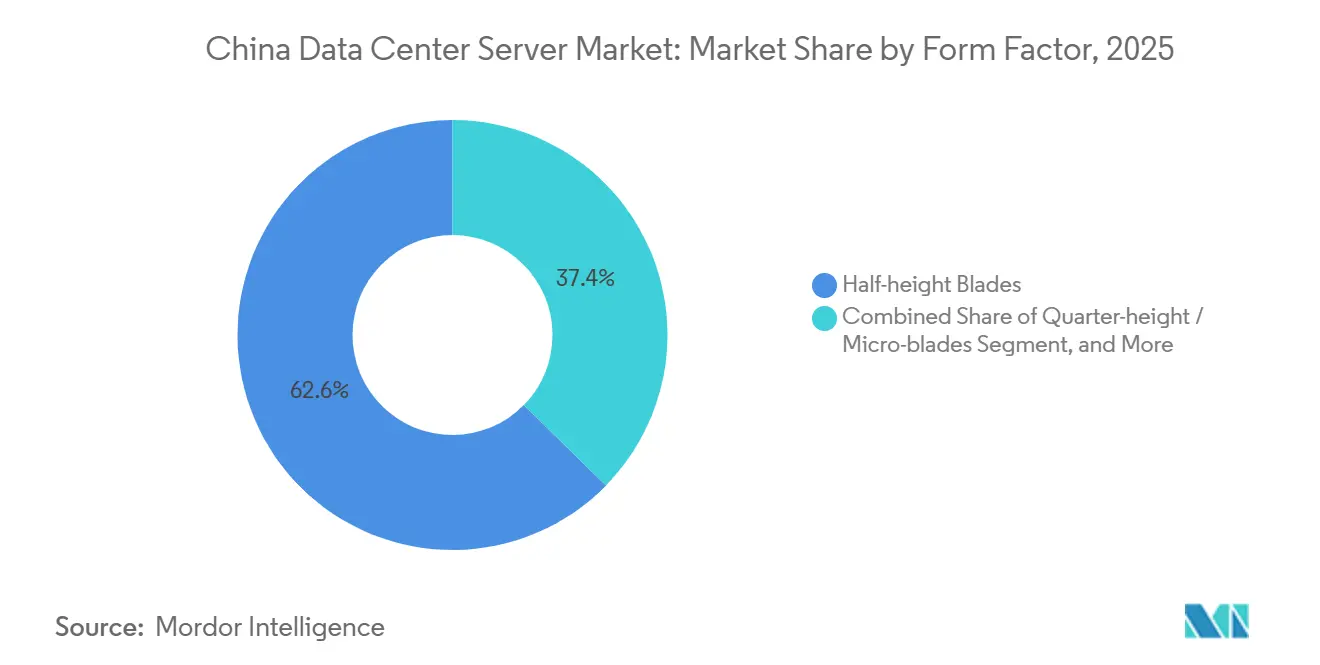

- フォームファクター別では、ハーフハイトブレードサーバーが2025年に62.65%の市場シェアを獲得し、クォーターハイトマイクロブレードが20.73%のCAGRで最速の成長を記録しています。

- アプリケーション別では、AIおよび機械学習ワークロードが2025年に36.76%の市場シェアを占め、仮想化およびプライベートクラウドワークロードは20.82%のCAGRで上昇しています。

- データセンター規模別では、ハイパースケールキャンパスが2025年に40.54%の市場シェアを保有し、2031年に向けて20.14%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国データセンターサーバー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIおよびGPUアクセラレーテッドワークロード需要の急増 | +4.2% | 全国規模、北京・上海・深圳・杭州に集中 | 短期(2年以内) |

| 企業クラウド導入およびパブリッククラウドIaaS支出の増加 | +3.8% | 全国規模、東部省および珠江デルタが主導 | 中期(2年~4年) |

| 5G展開の急速な進展によるエッジデータセンター拡大の促進 | +3.5% | 全国規模、広東・江蘇・浙江での早期成果 | 中期(2年~4年) |

| 政府によるデジタルインフラ奨励策および補助金 | +2.9% | 全国規模、東数西算政策のもと西部地域を優先 | 長期(4年以上) |

| 持続可能な冷却のための水中データセンターの商業化 | +1.8% | 沿岸省:上海・海南・広東 | 長期(4年以上) |

| 工場統合型キャビネット納品による展開リードタイムの短縮 | +1.6% | 全国規模、深圳・蘇州にODMハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AIおよびGPUアクセラレーテッドワークロード需要の急増

アリババの通義千問やバイドゥのERNIEなどの大規模言語モデルは、400 GbEまたはInfiniBandファブリックで接続された8ウェイGPUノードのクラスターを必要とし、典型的なラック密度を70 kW超に押し上げています。事業者は2025年に約100万個のNvidia H20 GPUを購入し、ピークフロップスが低いにもかかわらずスループットを最大化するためカスタム冷却プレートループと組み合わせました。SMICで製造されたHuaweiのAscend 910Bは、純粋なベンチマーク記録よりもサプライチェーンの主権を優先する国有企業の間でシェアを獲得しています。工業情報化部は2025年初頭に知能コンピューティングパワー設備が45%急増したと報告しており、これは汎用サーバーの成長率の3倍です。これらのダイナミクスは平均販売価格を押し上げ、NVMeストレージの採用を加速させ、中国データセンターサーバー市場全体のモメンタムを拡大させています。

企業クラウド導入およびパブリッククラウドIaaS支出の増加

CAICTは、2025年末までに企業ワークロードの38%がパブリッククラウドまたはハイブリッドクラウド上で稼働していると推定しており、2023年の29%から上昇しています。[1]Alibaba Cloud、「通義千問テクニカルホワイトペーパー」、ALIBABACLOUD.COM Tencent Cloudは天津・重慶・清遠の新キャンパスに向けて2030年までに100億USDを投じることを約束し、高密度シャーシへの大量需要を高めています。ARMベースの倚天710チップを搭載したAlibaba CloudのECSインスタンス第5世代は、x86の前世代と比較してVM当たりコストを20%削減しました。[2]中国情報通信研究院、「クラウドコンピューティング発展白書2025」、CAICT.AC.CN バイドゥが50万台以上のサーバーを運用し2026年にさらに10万台を計画していることから、ベンダーの成功はハイパースケール設計の受注確保にかかっています。この集中化は購買力をさらに強固にし、中国データセンターサーバー市場全体のカスタマイズトレンドを形成しています。

5G展開の急速な進展によるエッジデータセンター拡大の促進

3つの国家通信キャリアは2025年までに360万基の5G基地局を設置しており、いずれもレイテンシーに敏感なワークロード向けに近接エッジコンピューティングを必要としています。CAICTは2027年までに5万か所のMECサイトを見込んでおり、各サイトには2~10 RUのサーバーが設置されます。HuaweiのラグドFusionServer EシリーズおよびInspur NF5180M6-Edgeは、−5℃から45℃の周囲温度範囲に耐え、300 Wのエンベロープで動作し、5Gバックホール経由のリモートO&Mを可能にする設計を例示しています。エッジにおけるPUE < 1.3という規制目標は、マイクロサーバーフォーマットでも直接チップへの液冷ループの採用を加速させています。総じて、エッジ構築は中国データセンターサーバー市場の地理的・ワークロード的フットプリントを拡大させています。

政府によるデジタルインフラ奨励策および補助金

東数西算プログラムのもと、北京は2025年に内モンゴル・甘粛・貴州・寧夏でのハイパースケール建設を促進するために500億人民元(70億USD)を配分しました。これらの地域の電力料金は1 kWh当たり0.28人民元と、上海の0.65人民元に対して低く、TCOを最大30%削減します。中国電信の100 MWフフホト建設は、レイテンシー許容型バッチ処理が内陸にシフトし、収益密度の高いAIクラスター向けにティア1ラックを解放する好例です。政策は2027年までに再生可能エネルギー50%を義務付けており、サーバー購入者をエネルギー効率の高い液冷アーキテクチャへと誘導しています。奨励策は地域キャパシティを拡大しながら沿岸部のプレミアムサーバー需要を押し上げ、中国データセンターサーバー市場の成長ドライバーを強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ティア1ハブにおける高い設備投資および電力・土地の希少性 | -2.7% | 北京・上海・深圳・広州 | 短期(2年以内) |

| 最先端GPUおよびCPUへのアクセスを制限する輸出規制 | -2.3% | 全国規模、AI研究機関およびハイパースケーラーで深刻 | 中期(2年~4年) |

| AIサーバーコンポーネント向け先端パッケージングキャパシティのボトルネック | -1.9% | 全国規模、台湾および韓国へのサプライチェーン依存 | 中期(2年~4年) |

| 液冷スケールアップを困難にする水使用制限 | -1.4% | 北京・上海・天津・河北省 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ティア1ハブにおける高い設備投資および電力・土地の希少性

北京の亦荘および上海の臨港における土地は2025年に1エーカー当たり平均1,500万人民元(210万USD)となり、市の電力上限は新規割り当てをプロジェクト当たり50 MWに制限しています。[3]中国不動産情報公司、「土地価格指数レポート2025年第4四半期」、CRIC.COM 深圳はPUEが1.25を超える建設を禁止しており、事実上液冷を義務付け、初期費用に20%を上乗せしています。事業者は通信交換局を改修するか、土地コストが3分の1の成都や武漢でキャパシティを調達し、GPU集約型クラスター向けにティア1ラックを確保しています。この二分化戦略は物流の複雑さを増大させ、都市部の拡張を遅らせ、中国データセンターサーバー市場の近期の成長速度を抑制しています。

最先端GPUおよびCPUへのアクセスを制限する輸出規制

米国の規制によりNvidia H100・A100およびAMD MI300 GPUの出荷が禁止されており、中国の購入者はAIトレーニングサイクルを40~60%延長するダウンビン版H20パーツに依存せざるを得ません。HuaweiのAscend 910Bは26 TFLOPS FP16を提供しますが、CUDAに最適化されたフレームワークをCANNに移植するとソフトウェア統合が長期化します。一方、CoWoSパッケージングのキューは2025年に8か月に延長し、サーバー価格を25%押し上げ、リードタイムを2四半期超に引き延ばしました。こうした制約は展開スケジュールを抑制し、中国データセンターサーバー市場全体のキャパシティ計画を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ティアタイプ別:フォールトトレランスへの重点がプレミアムセグメントを押し上げ

ティア3設備は2025年の設備の71.24%を占め、コストと99.982%の稼働率のバランスを示しており、金融機関やパブリッククラウド事業者がAIトレーニングの中断を防ぐためティア4キャパシティが20.31%のCAGRで上昇しています。2025年、中国建設銀行は分散型台帳決済ワークロードを予定外の停止なしにホストした12か所のティア4サイトを報告しました。保険会社や病院も99.995%の可用性義務に準拠するため追随しています。ベンダーはデュアルパスファブリックとホットスワップ対応のブレードプラットフォームで対応し、ASPを引き上げながらダウンタイムペナルティを最小化しています。

価格に敏感な中小企業は引き続きティア4キャビネットより約30%安価なティア3コロケーションラックを好み、シングルサプライ空冷サーバーの堅調な更新需要を支えています。6か月で納品可能なプレファブ型ティア3ポッドは、中国ソフトウェア企業の迅速なイテレーション文化に適しています。その結果、中国データセンターサーバー市場は二重構造を維持しており、高マージンのティア4ノードが最速で成長しながらも、ティア3が出荷量の基盤を担っています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

データセンター規模別:ハイパースケールがキャパシティとイノベーションを主導

1万台以上のサーバーを有するハイパースケールキャンパスは2025年の設備ユニットの40.54%を占め、Alibaba Cloud・Tencent Cloud・Baidu Cloudが内陸にグリーンフィールドサイトを追加するにつれ20.14%のCAGRで進展しています。アリババは2025年に7か所のキャンパスを運営し、成都と武漢にそれぞれ8万台の液冷ラックを設計した2か所の追加を発表しました。大量購入により定価から最大30%の割引が確保され、カスタムシリコンの共同設計が可能になります。

大規模(1,000~1万台)および中規模(100~1,000台)施設は、ローカルコントロールを求めながらもハイパースケール予算を持たない地域ISP・省政府・産業ハブにとって引き続き重要です。クラウドファースト義務が定着するにつれ小規模オンプレミスルームは廃止され、更新需要が共有施設へと向かっています。この規模の二極化は交渉力を集中させ、中国データセンターサーバー市場のロードマップを定義しています。

データセンタータイプ別:コロケーションが首位、ハイパースケーラーがシェアを拡大

コロケーション事業者は2025年に56.87%の展開シェアを享受し、顧客のハードウェア所有権を必要としながらも専門的な施設管理を求める規制対象ワークロードをホストしています。GDS Holdingsは2025年末にティア1都市のキャパシティ120 MWを追加し、持続的な都市需要を示しました。同時に、ハイパースケーラーは冷却とネットワーキングをより低いTCOで微調整するためバッチを内製化することで20.65%のCAGRを推進しています。

企業サーバールームは縮小を続け、PUEおよびスタッフィング制約をより適切に満たすエッジPoP(接続ポイント)またはクラウドサービスに道を譲っています。コロケーション企業はサービスとしての液冷およびコンプライアンス監査で差別化し、ハイパースケーラーが戦略的土地を確保する中でも粘着性を高めています。これらの相互作用が中国データセンターサーバー市場における調達サイクルとベンダーランキングを形成しています。

フォームファクター別:ブレードが主流を維持しマイクロブレードが加速

ハーフハイトブレードは2025年の出荷の62.65%を占め、共有シャーシリソースを活用して密度を高めています。16枚のブレードを収容する10Uエンクロージャーは32個のCPUソケットを提供し、ケーブリングと気流の運用コスト削減につながります。液冷対応バリアントはブレード当たり15 kWを実現し、GPUの要件に対応しています。しかし、クォーターハイトマイクロブレードは5G MECサイトがコンパクトで低消費電力のノードを必要とするため20.73%のCAGRで拡大しています。

HuaweiのCH121 V5およびInspur NF5180M6-Edgeは、通信ラックに収まり高周囲温度に耐えるマイクロサーバーの典型例です。事業者が推論ワークロードをエッジにシフトするにつれ、マイクロブレード向けの中国データセンターサーバー市場規模は倍増が見込まれ、フルハイトGPUブレードは集中型AIトレーニングクラスターの定番として残ります。

注記: 各セグメントのシェアはレポート購入後に入手可能です

アプリケーションおよびワークロード別:AIが首位、仮想化が回復

AI・機械学習・データアナリティクスタスクは2025年のサーバーサイクルの36.76%を占め、マルチモーダルモデルトレーニングと不正検知エンジンによって牽引されました。アリババの通義千問は3億USDの1万GPU規模のクラスターを必要とし、フロンティアAIの資本集約性を浮き彫りにしました。それにもかかわらず、企業がデジタルトランスフォーメーション目標を達成するためモノリスをコンテナ化されたマイクロサービスにリファクタリングするにつれ、仮想化およびプライベートクラウドワークロードは20.82%のCAGRで上昇しています。

高性能コンピューティングおよびストレージワークロードは電力が安価な内陸ハイパースケールサイトへ移行しています。T4またはMLU220アクセラレーターを搭載したエッジサーバーは、モバイルゲームおよび自動運転車テレメトリーで普及しています。このワークロードの多様化は総アドレス可能需要を拡大し、従来のITリフレッシュが加速する中でも中国データセンターサーバー市場におけるAIのシェアを高水準に維持しています。

地域分析

北京・上海・広東・浙江などの東部沿岸省は2025年に設備キャパシティの55%をホストし、高密度ファイバー・高い購買力・多国籍企業本社への近接性を活用しています。北京の亦荘ゾーンはChinaNetバックボーンと直接接続し、レイテンシーに敏感なフィンテックおよびゲームアプリをサポートしています。上海の臨港クラスターは高頻度取引向けのティア4建設に特化し、PUE 1.1未満の投資を正当化するラック料金を維持しています。広東の香港との接続はクロスボーダーSaaSを引き付け、安定した供給成長にもかかわらずコロケーション空室率は8%未満です。

東数西算プログラムのもと、内モンゴル・甘粛・貴州・寧夏はバッチ処理およびアーカイブワークロードを吸収しています。内モンゴルは1 kWh当たり0.25人民元の風力電力を提供し、上海水準より60%低く、中国移動と中国聯通に100 MWキャンパスの建設を促しています。貴州の涼しい気候は年間10か月の外気冷却を可能にし、TCOをさらに改善しています。西部展開は通常ストレージ集約型x86ノードを重視し、沿岸サイトはGPU豊富なAIクラスター向けにラックを確保しており、中国データセンターサーバー市場内の二分化されたハードウェア構成を示しています。

成都・武漢・西安・杭州などのティア2都市は均衡立地として台頭しており、ティア1より50%安価な土地を提供しながら沿岸IXPへのファイバーレイテンシーは10 ms未満です。アリババが成都と武漢で計画するハイパースケール建設はこのトレンドを体現しています。これらの都市は大学の人材プールと省の奨励策からも恩恵を受け、中国データセンターサーバー産業の地理的フットプリントを拡大するローカライズされたエッジ展開を推進しています。

競合環境

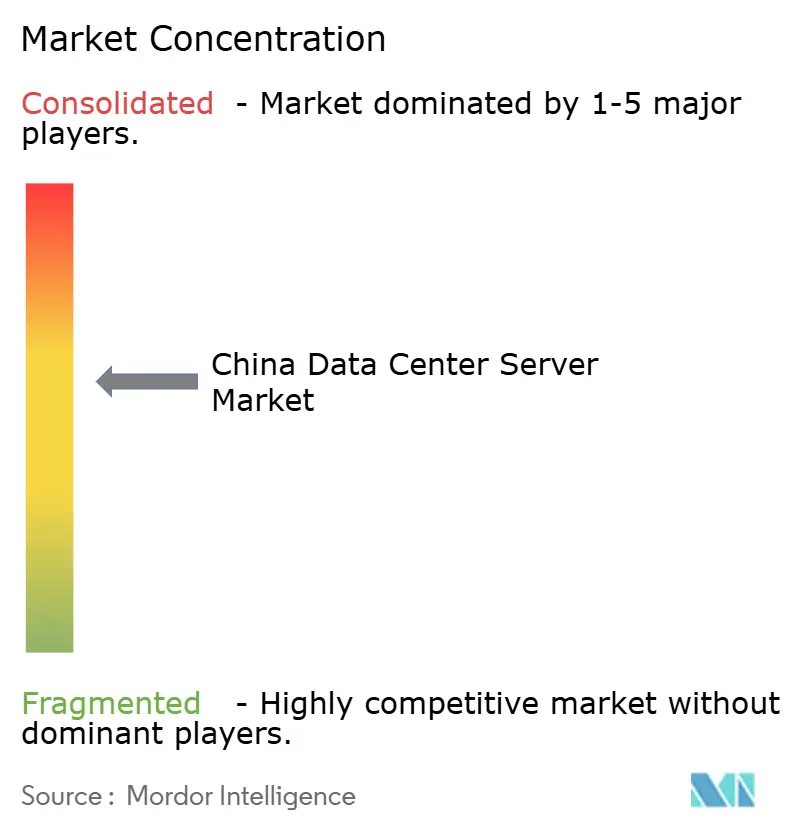

市場はHuawei・Inspur・Lenovo・Dell Technologies・New H3Cなどのプレイヤーによる中程度の集中を示しています。HuaweiはKunpeng CPUとAscend GPUを活用して輸出ショックから隔離された垂直統合型FusionServerを販売し、政府および国有企業の案件を獲得しています。InspurとLenovoは1注文当たり数千台のノードを更新するハイパースケーラーに対応するため、4週間でカスタムラックを納品できる迅速カスタマイズ工場を展開しています。Dell TechnologiesとHewlett Packard Enterpriseはグローバルサポートの継続性を求める多国籍企業に引き続き好まれていますが、国内競合他社と比較して20~25%の価格差に直面しています。

Foxconnなどのオリジナルデザインメーカーは、現場設置を数週間から数日に短縮するターンキー液冷対応キャビネットポッドを出荷することでシェアを拡大しています。CoolIT Systemsなどの冷却専門企業はサーバーブランドと提携して設置済みフリートを改修し、資産ライフサイクルを延長しています。国産チップメーカーのPhytium・Hygon・CambriconはOEMとリファレンスボードで協力してサイバーセキュリティのローカライゼーション規則を満たし、中国データセンターサーバー市場を多様化する代替技術スタックを創出しています。

Huaweiは2023年から2025年の間に1,200件以上の熱管理特許を出願し、ロイヤルティの徴収または後発参入者の抑止を図っています。価格競争は続いていますが、液冷剤メンテナンス・ファームウェアアップデート・AIプラットフォームコンサルティングなどのサービスアタッチ率が今やベアメタルマージンよりも収益性を左右しています。進化する競合環境は最終的に、シリコン・ファームウェア・ラックメカニクス・フィールドサービスを統合的なオファーに統合できるサプライヤーに有利に働きます。

中国データセンターサーバー産業リーダー

Huawei Technologies Co., Ltd.

Lenovo Group Limited

New H3C Technologies Co., Ltd.

Super Micro Computer, Inc.

Dell Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Alibaba Cloudは成都と武漢のハイパースケールキャンパスに50億USDを投じることを約束し、各キャンパスは8万台の液冷ラックを設計しています。

- 2025年12月:HuaweiはFusionServer Pro 2488H V7を発売し、8基のAscend 910Cアクセラレーターと12 kWの直接チップ冷却を統合しました。

- 2025年11月:GDS Holdingsはティア1都市の3施設を8億USDで取得し、120 MWのキャパシティを追加しました。

- 2025年10月:InspurとChina Mobileは、キャリアのMECネットワーク全体に5万台のNF5180M6-Edgeサーバーを展開することで合意しました。

中国データセンターサーバー市場レポートの調査範囲

データセンターサーバーは基本的に、モニターやキーボードなどの周辺機器を持たない高容量コンピューターです。ラック内に設置されるハードウェアユニットであり、中央処理装置(CPU)・ストレージ・その他の電気・ネットワーク機器を備え、エンドユーザーデバイスにアプリケーション・サービス・データを提供する強力なコンピューターです。

中国データセンターサーバー市場レポートは、ティアタイプ(ティア1および2、ティア3、ティア4)、データセンター規模(小規模、中規模、大規模、ハイパースケール)、データセンタータイプ(コロケーション、ハイパースケーラー/CSP、エンタープライズおよびエッジ)、フォームファクター(ハーフハイトブレード、フルハイトブレード、クォーターハイト/マイクロブレード)、アプリケーション/ワークロード(仮想化およびプライベートクラウド、HPC、AI/機械学習およびデータアナリティクス、ストレージ集約型、エッジ/IoTゲートウェイ)によってセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ティア1および2 |

| ティア3 |

| ティア4 |

| 小規模データセンター |

| 中規模データセンター |

| 大規模データセンター |

| ハイパースケールデータセンター |

| コロケーションデータセンター |

| ハイパースケーラーデータセンター/CSP |

| エンタープライズおよびエッジデータセンター |

| ハーフハイトブレード |

| フルハイトブレード |

| クォーターハイト/マイクロブレード |

| 仮想化およびプライベートクラウド |

| 高性能コンピューティング(HPC) |

| 人工知能/機械学習およびデータアナリティクス |

| ストレージ集約型 |

| エッジ/IoTゲートウェイ |

| ティアタイプ別 | ティア1および2 |

| ティア3 | |

| ティア4 | |

| データセンター規模別 | 小規模データセンター |

| 中規模データセンター | |

| 大規模データセンター | |

| ハイパースケールデータセンター | |

| データセンタータイプ別 | コロケーションデータセンター |

| ハイパースケーラーデータセンター/CSP | |

| エンタープライズおよびエッジデータセンター | |

| フォームファクター別 | ハーフハイトブレード |

| フルハイトブレード | |

| クォーターハイト/マイクロブレード | |

| アプリケーション/ワークロード別 | 仮想化およびプライベートクラウド |

| 高性能コンピューティング(HPC) | |

| 人工知能/機械学習およびデータアナリティクス | |

| ストレージ集約型 | |

| エッジ/IoTゲートウェイ |

レポートで回答される主要な質問

中国データセンターサーバー市場の現在の規模はいくらですか?

市場は2026年に153億6,000万USDと評価され、2031年までに366億8,000万USDに達すると予測されています。

中国のサーバーへの支出はどのくらいの速さで成長していますか?

収益は2026年から2031年にかけてAI最適化液冷プラットフォームを主導に19.02%のCAGRで増加する見込みです。

中国の事業者の間で最も普及しているサーバーフォームファクターはどれですか?

ハーフハイトブレードサーバーが2025年に62.65%のシェアで出荷を主導していますが、マイクロブレードはエッジサイト向けに最速で成長している選択肢です。

ハイパースケールデータセンターが内陸に拡大しているのはなぜですか?

西部省は安価な土地・低電力料金・再生可能エネルギー奨励策を提供し、事業者がレイテンシー許容型ワークロードをシフトしながらGPUクラスター向けにティア1スペースを解放するのを支援しています。

米国の輸出規制は中国のサーバー調達にどのような影響を与えていますか?

ハイエンドGPUへの制限はAIトレーニング時間を延長し、事業者に国産アクセラレーターの採用を強いており、展開サイクルを長期化させサーバーコストを引き上げています。

中国のデータセンターではどのような冷却技術が普及していますか?

直接チップへの液冷ループ・浸漬冷却・パイロット水中モジュールがすべて採用されており、積極的なPUE目標と市の水使用割り当てを満たすためです。

最終更新日: