カナダサイバー(賠償責任)保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

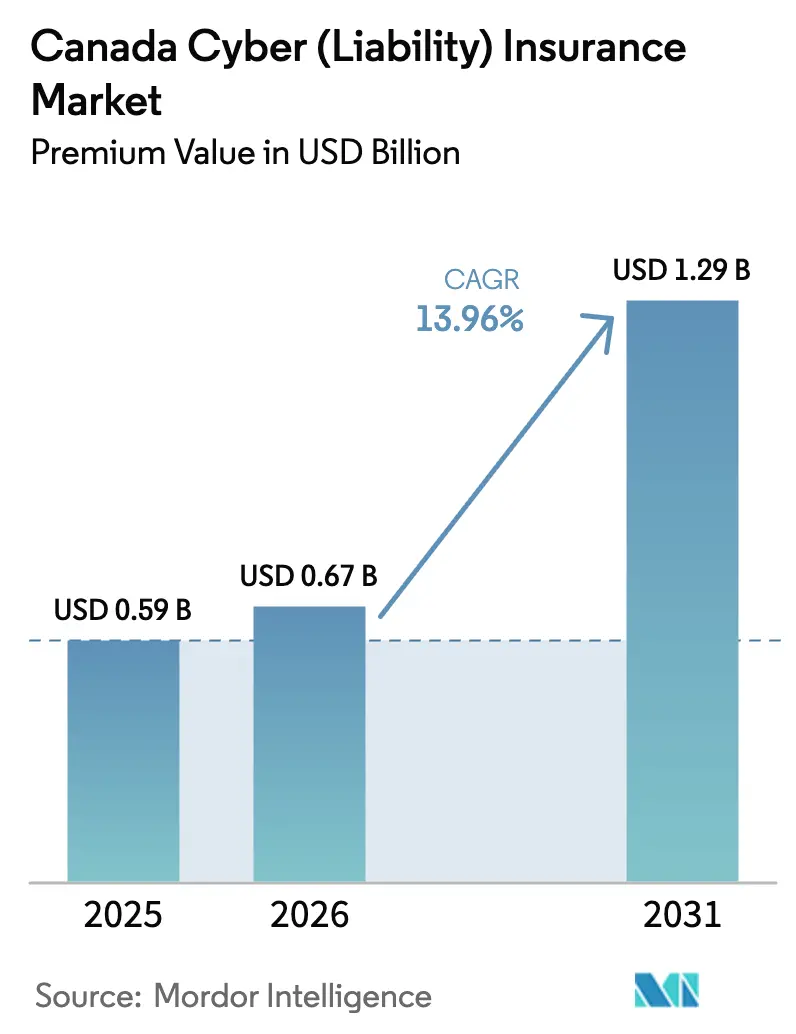

| 基準年の市場規模 (2025) | 0.59 十億米ドル |

| 市場規模 (2026) | 0.67 十億米ドル |

| 市場規模 (2031) | 1.29 十億米ドル |

| 成長率 (2026 - 2031) | 13.96% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダサイバー(賠償責任)保険市場分析

2026年のカナダサイバー保険市場規模はUSD 6億7,000万と推定され、2025年のUSD 5億9,000万から成長し、2031年にはUSD 12億9,000万に達すると予測されており、2026年から2031年にかけて13.96%のCAGRで成長しています。この拡大は、中小企業の急速なデジタルトランスフォーメーション、より厳格な規制フレームワーク、およびランサムウェア攻撃の頻度増加によって支えられており、これらが総合的に保険対象リスクの範囲を拡大させています。需要の高まりにもかかわらず、再保険会社がシステミックリスクに対して慎重な姿勢を示していることから引受能力は依然として制約されており、元受保険会社はリアルタイムのセキュリティテレメトリーを組み込んだ高度なアンダーライティング手法の採用を余儀なくされています。流通モデルは変革を遂げており、引き続きブローカーが大半の保険契約を管理している一方、MGA主導のデジタルプラットフォームが市場シェアを着実に獲得し、製品イノベーションに影響を与え、市場投入までの時間を短縮しています。これらのダイナミクスは、技術的進歩と規制上の圧力がリスク評価と流通戦略の双方を再形成しつつある市場の進化する性質を浮き彫りにしています。

主要レポートのポイント

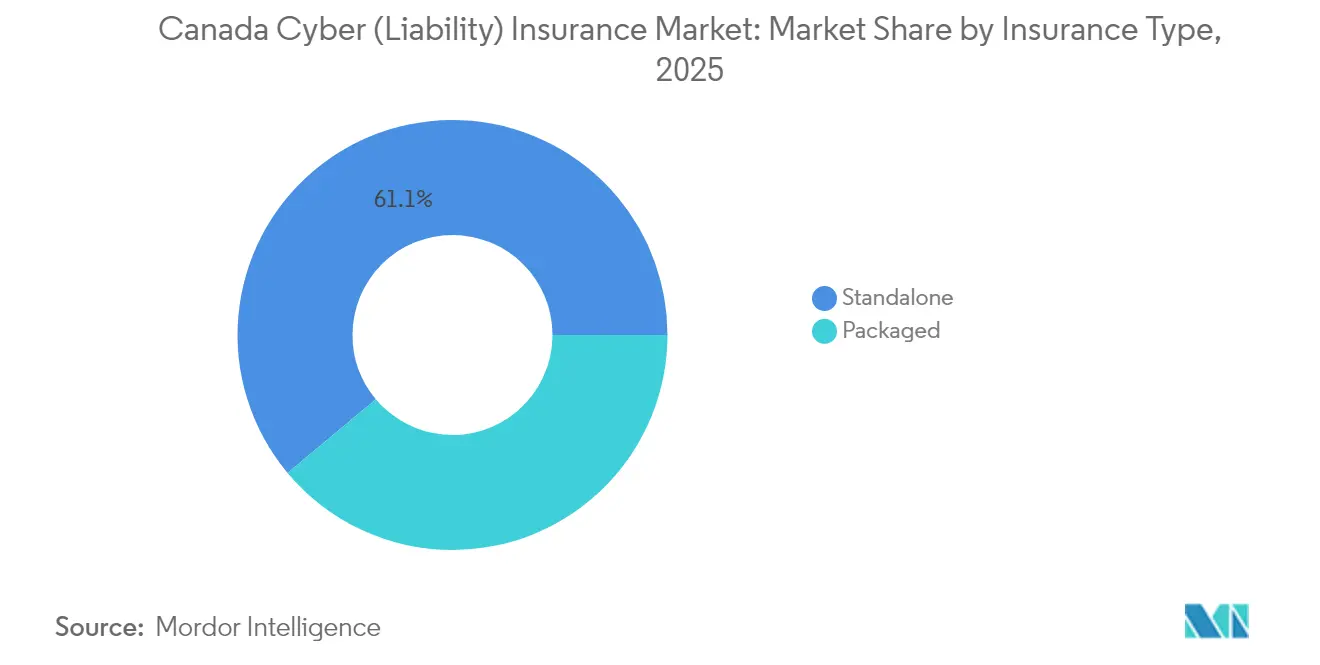

- 保険タイプ別では、スタンドアロン保険が2025年のカナダサイバー保険市場の収入保険料の61.08%を占め、中小企業向けパッケージ商品は2031年にかけて15.35%のCAGRで成長すると予測されています。

- 組織規模別では、大企業が2025年のカナダサイバー保険市場において収益シェアの45.75%を占め、小規模企業は2031年にかけて17.25%のCAGRで成長する見込みです。

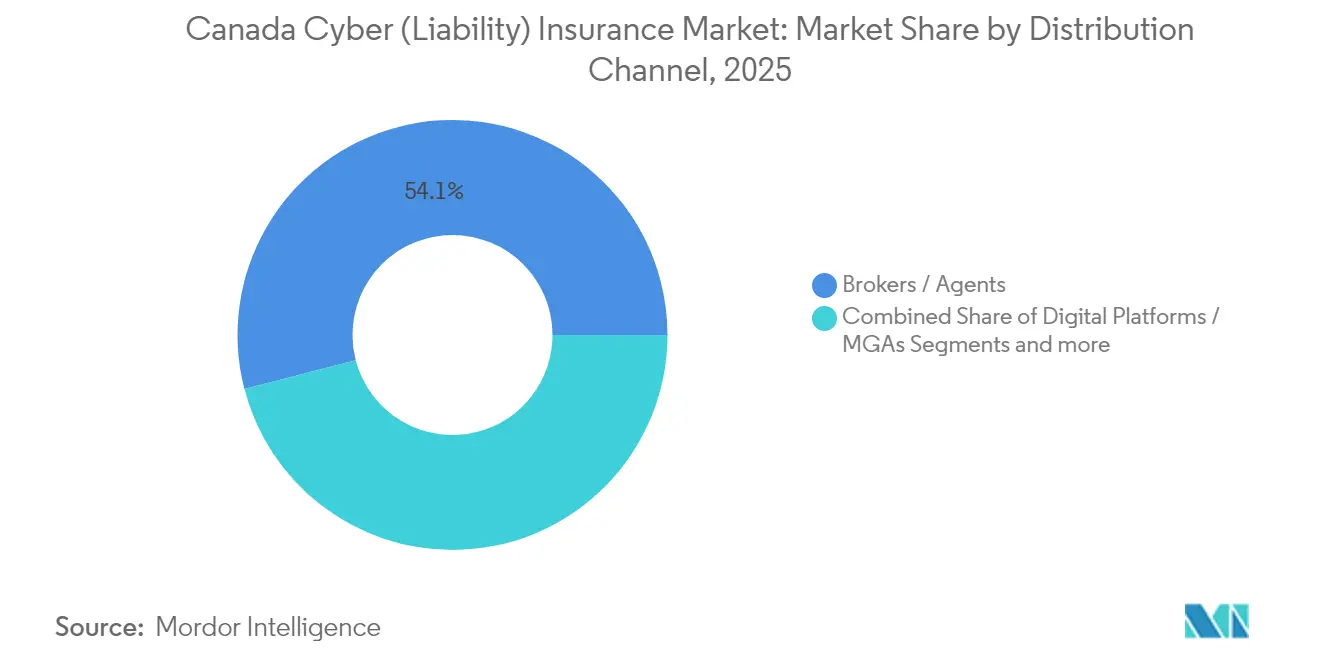

- 流通チャネル別では、ブローカーおよび代理店が2025年のカナダサイバー保険市場の保険料の54.05%を保持する一方、デジタルプラットフォームおよびMGAは18.85%のCAGRで拡大しています。

- 最終用途産業別では、金融サービスが2025年のカナダサイバー保険市場規模の27.55%を占め、重要インフラが18.05%のCAGRで最も速く成長しています。

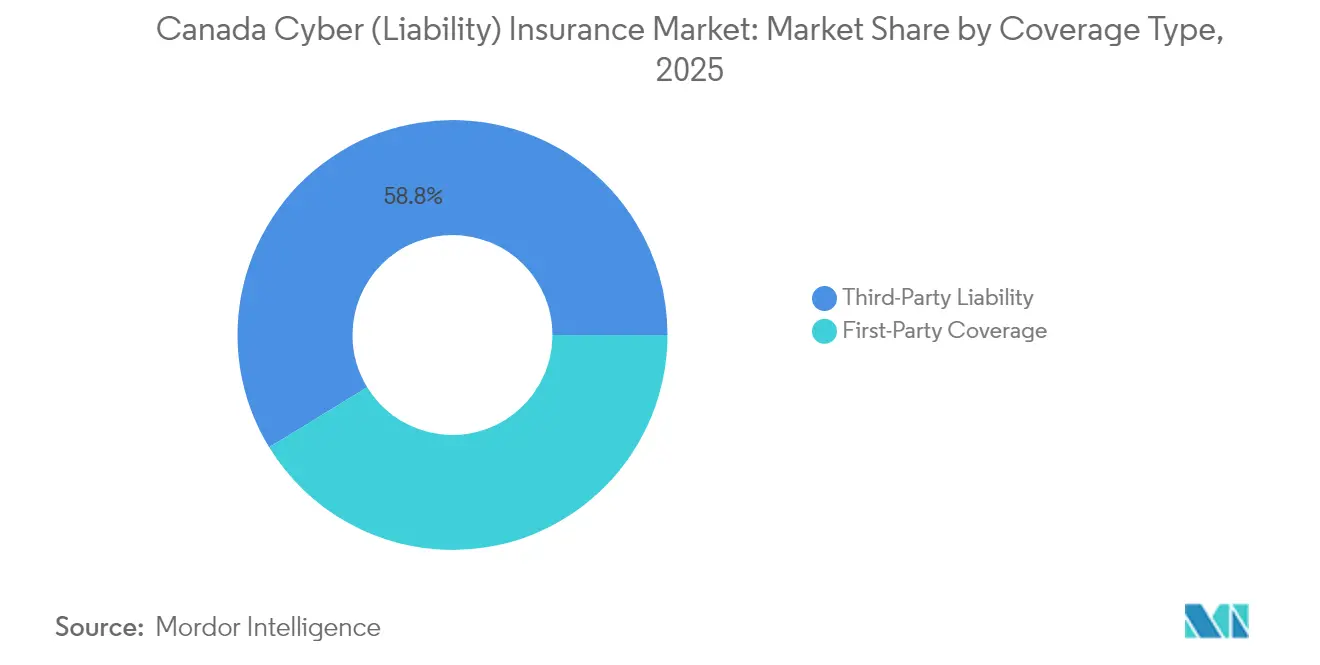

- 補償タイプ別では、第三者賠償責任が2025年のカナダサイバー保険市場シェアの58.75%を占め、自社補償(ファーストパーティ)は16.55%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダサイバー(賠償責任)保険市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業の急速なデジタル化 | +3.2% | オンタリオ州、ケベック州、ブリティッシュコロンビア州 | 中期(2〜4年) |

| ランサムウェアの深刻度と頻度の上昇 | +4.1% | 全国、特に都市部の重要インフラハブ | 短期(2年以内) |

| PIPEDAに基づく義務的な侵害通知 | +2.8% | 全国、特に連邦規制セクター | 中期(2〜4年) |

| 保険料の税控除(カナダ歳入庁2026年裁定) | +1.9% | 全国、特に税に敏感な中小企業 | 長期(4年以上) |

| インフラにおけるサイバーセキュリティフレームワーク | +2.3% | エネルギー、テレコム、および銀行クラスター | 長期(4年以上) |

| MGA主導のマネージドサイバー保険プラットフォーム | +1.5% | 主要都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

カナダ中小企業の急速なデジタル化

2022年以降、71,000社を超える企業がカナダデジタル採用プログラムのCAD 12億のグラント、融資、および賃金補助金プールを活用し、eコマース、クラウド、およびハイブリッドワークツールの導入を加速させています[1]イノベーション・科学・経済開発カナダ、「カナダデジタル採用プログラム」、ised-isde.canada.ca 。この技術的な飛躍により、セキュリティ管理が新たな導入環境に追いついていないため、中小企業の攻撃対象領域が拡大しています。多くのデータ損失事象において、ヒューマンエラーが直接的な原因となっており、運用面とセキュリティ面の成熟度の乖離を浮き彫りにしています。保険会社はリスク評価と従業員研修モジュールを保険に組み込むことで対応しており、これにより提供価値の認知度が高まっています。これらの企業がオンライン取引を増やすにつれ、サイバー補償は任意の支出から、サプライヤー契約や資金調達の前提条件へと進化しています。

ランサムウェアの深刻度と頻度の上昇

カナダサイバーセキュリティセンターが特定したとおり、ランサムウェアは2026年にかけてカナダの重要インフラに対する最大の脅威であり続けると予測されています[2]カナダ通信セキュリティ機関、「国家サイバー脅威評価2025〜2026年」、cyber.gc.ca 。国家支援アクターや組織犯罪グループによるサービスとしてのサイバー犯罪モデルの採用が攻撃者への参入障壁を低下させ、経験の浅い個人による高度なサイバーツールの使用を可能にしています。2023年、カナダにおけるデータ侵害解決の平均コストはCAD 690万に達し、組織は身代金の支払い、フォレンジック分析、および事業中断からの回復に対処するため、高限度額のファーストパーティ保険補償を優先するようになっています。保険会社はより厳格なインシデント協力条項を実施するようになっており、補償適格性を確保するため、被保険者に対して数時間以内にインシデントを報告することを求めています。これらの動向は、サイバー脅威がもたらす財務的・業務的リスクの拡大を示しており、企業がサイバーセキュリティ戦略とリスク管理フレームワークを強化することを迫っています。

PIPEDAに基づく義務的な侵害通知

2024年のケベック州法律第25号およびオンタリオ州法案第194号の施行以降、組織は重複する州法と連邦要件への対応を迫られており、コンプライアンス違反のリスクが高まっています。侵害の開示は法的費用、通知費用、および潜在的な集団訴訟を引き起こすため、賠償責任保険は不可欠なものとなっています。保険会社にとって、請求データのより豊富な流入はアクチュアリー上の洞察を改善する一方、インシデント後のクレジットモニタリングなど予期せぬコストの規模も浮き彫りにしています。その結果、アンダーライターは通知費用のサブ限度額を追加する一方、推奨されるセーフガードを採用した保険契約者に対して侵害前コンサルティングクレジットを提供しています。この追加的な透明性は、今後3年間で価格モデルにおけるデータギャップを縮小することが期待されています。

サイバー保険料の税控除(カナダ歳入庁裁定)

2024年予算は、企業がサイバー保険料を営業費用として分類することを可能にする規定を概説しており、税率に応じて実効税引き後支出を大幅に削減できる可能性があります。この措置は、キャッシュフローが限られている企業の財務的制約を緩和し、より高い保険限度額を確保してサイバーリスク管理能力を強化することを可能にすると期待されています。業界団体は、予想される税制上の優遇措置を最大限に活用するため、企業が見積もりプロセスを会計年度末スケジュールに合わせるよう積極的に促しています。保険会社は短期的な価格競争の激化に備える一方、この機会を活用してサイバーセキュリティサービスを組み合わせ、制度実施前に複数年契約を締結しようとしています。アクチュアリー分析によれば、保険料ベースの拡大はリスクプールを多様化することでロスレシオの変動性を低下させ、市場の安定性向上に貢献する可能性が高いと示唆されています。

制約要因の影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 歴史的なアクチュアリー損失データの不足 | -2.1% | 全州、特殊リスクで最も深刻 | 長期(4年以上) |

| 世界的再保険会社による引受能力の縮小 | -1.8% | 全国の高限度額契約 | 中期(2〜4年) |

| 国家支援脅威に関する厳格なアンダーライティング | -1.4% | 重要インフラおよび政府契約者 | 短期(2年以内) |

| 従業員数50名未満の企業における低い認知度 | -1.2% | 地方および非都市圏の中小企業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

歴史的なアクチュアリー損失データの不足

従来の保険種目は数十年分の請求履歴から恩恵を受けていますが、サイバー脅威は急速に変化するため、バックテストの予測力が低下しています。カナダ保険業界協会は、2019年から2023年にかけてのコンバインドレシオ153%を、相関するランサムウェア損失および侵害対応コスト上昇の過小評価に起因するものとしています[3]カナダ保険業界協会、「サイバー保険料と請求2019〜2023年」、ibc.ca 。保険会社は現在、脅威インテリジェンスフィードとシナリオストレステストを古典的な頻度・深刻度曲線と組み合わせて活用していますが、依然として判断的な要素が残っています。長期的には、義務的開示によってデータセットが拡大しますが、モデルの較正の遅れにより、少なくとも2029年まで価格戦略では慎重さが支配的となります。この制約により、特に高い総量限度額において保険料が高止まりするため、成長が抑制されます。

国家支援脅威に関連する厳格なアンダーライティング

インシデント初期段階での帰属の不明確さが、サイバー犯罪と国家関連スパイ活動の区別を複雑にしています。その結果、保険会社は被保険者に対して地政学的エクスポージャー、ソフトウェアサプライチェーンガバナンス、および運用技術ネットワークのセグメンテーションについて調査を行っています。重要インフラを扱う事業体は、セグメンテーションとインシデント対応プレイブックを文書化するまで、戦争リスク除外条項や高額なレート・オン・ライン引き上げに直面しています。カナダサイバーセキュリティセンターのアラートは有益なコンテキストを提供していますが、保険会社は少なくとも2027年まで敵対国家の行動に対するカーブアウトを維持することを見込んでいます。買い手はより広範な補償を確保するため、監視および脅威インテリジェンスサブスクリプションを強化することで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険タイプ別:スタンドアロン保険が成長の基盤を形成

スタンドアロン保険は2025年に61.08%のシェアで優位を占め、身代金要求、データ復旧費用、およびシステミックな事業中断損失をカバーするオーダーメイド条件に対する組織のニーズを反映しています。アンダーライターは、脅威ベクターの進化に伴い、ソーシャルエンジニアリング詐欺やクリプトジャッキングのサブ限度額を追加するなど、条件を継続的に調整しています。事業主向けや過失・不作為補償形式に組み込まれたパッケージ型附加補償は、利便性を求める中小企業にとって依然として魅力的です。ハイタッチ型のブローカーは、包括的な条項を必要とする金融や医療などの規制対象の業種にスタンドアロン補償を提案しています。インシデントコストが上昇するにつれ、スタンドアロンの平均限度額は上昇傾向にあり、保険会社と再保険会社の深い協力関係が重要性を増しています。

パッケージ商品は規模は小さいものの、15.35%という高いCAGRを示しており、市場における存在感の高まりを反映しています。これらのサービスには、24時間365日対応の侵害コーチホットラインやフィッシングシミュレーションプラットフォームなどの高度な付加価値サービスが含まれており、クライアントのサイバー衛生管理の強化を目的として設計されています。保険会社はこれらのパッケージをエントリーレベルのソリューションとして戦略的に位置付け、業務規模の拡大に伴い、クライアントをより包括的なスタンドアロン保険に移行させることを意図しています。このアプローチは、カナダサイバー保険市場内のデュアルトラックモデルを強調しており、補償の複雑さを組織の成熟度の進化に効果的に合わせるものです。その結果、市場は多様な組織ニーズに対応できる体制が整っており、サービス提供におけるスケーラビリティと適応性が確保されています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

組織規模別:エンタープライズの支配と中小企業の勢いの融合

大企業は2025年の保険料の45.75%を占めました。これは、複雑で複数の法域にまたがるエクスポージャーが幅広い補償と高度なインシデント対応ベンダーを必要とするためです。これらの買い手はマニュスクリプト条項を交渉し、国内マーケットとロンドンマーケットのキャパシティを組み合わせたレイヤードタワーを構築して、CAD 4億を超える限度額を確保しています。また、保険会社の損失防止プラットフォームと連携する継続的監視ツールに投資しており、アンダーライティングクレジットの取得と保有額の削減につなげています。サイバー業務に対する取締役会レベルの精査が年次補償レビューを確実なものとし、しばしばテクノロジーエラーおよびレピュテーション損害費用の追加特約につながっています。

特にCAD 2,000万未満の売上高を持つ中小企業は、17.25%のCAGRで最も急速に成長するコホートです。デジタル化助成金が技術導入のタイムラインを圧縮し、セキュリティ人員およびプロセス成熟度のギャップを露呈しています。MGAプラットフォームは自動スキャンと公開脅威インテリジェンスを活用して、即座に契約可能な見積もりを提供し、営業サイクルを数週間から数分に短縮しています。売上高CAD 2,000万〜2億円の中堅企業は両者の中間に位置し、ITの規模は欠くものの洗練された脅威に直面しています。これらはハイブリッド流通の主要ターゲットであり、ブローカーがMGAツールを活用してデジタルスピードと並行してアドバイザリーの深みを提供することで、カナダサイバー保険市場が組織スペクトラム全体の支出を取り込むことを確実にしています。

流通チャネル別:デジタルプラットフォームがブローカー優位性を脅かす

ブローカーおよび代理店は2025年の保険料の54.05%を仲介し、引き続き複雑な契約に対してオーダーメイドのアドバイザリーサービスを提供しています。その競争上の優位性は保険証券比較の専門性と請求支援能力にありますが、手動ワークフローがスピードを阻害しています。18.85%のCAGRを記録するデジタルMGAプラットフォームは、申込受付を自動化し、AIスコアリングを活用し、リスク低減ソフトウェアをバンドルしています。これらはセルフサービスモデルとほぼ即時の補償確認を好む、テクノロジーに精通した中小企業に支持されています。直接保険会社ポータルは中間的な位置を占め、仲介手数料なしでブランド保証を求める中堅企業をターゲットとしています。

代理店は技術提携を通じて適応しており、アプリケーション・プログラミング・インターフェース(API)接続を導入してMGAの見積もりを比較格付けダッシュボードに取り込んでいます。一方、MGAはセキュリティオペレーションセンターベンダーと提携して継続的監視サブスクリプションを追加し、継続更新を促す経済モデルを構築しています。これらのモデルが収束するにつれ、買い手はトランザクションの複雑さに応じてチャネルを切り替える可能性があります。高限度額案件はブローカーアドバイザリー経由で、低限度額の更新は組み込まれたデジタルタッチポイント経由となります。この相互作用が競争的な緊張を生み出し、より広い製品選択とサービスイノベーションを通じてクライアントに恩恵をもたらします。

注記: 全セグメントのセグメントシェアはレポード購入後にご利用いただけます

最終用途産業別:金融サービスが先導し、インフラが加速

金融サービスは2025年のカナダサイバー保険市場規模の27.55%を占めました。これはOSFIガイドラインB-13が堅固なガバナンス、リスク、およびコンプライアンスフレームワークを義務付けているためです。銀行や信用組合は、資金移動詐欺や決済システム障害に関連する運用技術(OT)停止を含む完全なカバレッジを定期的に購入しています。取締役会レベルの高い関与が複数年の保険パートナーシップを維持し、分析ダッシュボードと卓上演習がバンドルされることが多くなっています。請求トレンドは規制調査および顧客通知義務のコスト上昇を示しており、第三者賠償責任層の必要性を強化しています。

エネルギー、公益事業、輸送などの重要インフラセクターは、法案C-26が堅固なOTセーフガードを求めることから、18.05%のCAGRで最も高い成長率を記録しています。これらの業種におけるサイバーインシデントは物理的な影響を及ぼすリスクがあり、事業中断および偶発的事業中断エクスポージャーを高めています。保険会社はサイバーイベントによって引き起こされる財物損害や環境上の賠償責任を想定した専門的な条項で対応しています。ヘルスケア、小売、製造、政府、および教育はそれぞれ独自のトリガーを持ちます。患者データのプライバシー、PCI-DSSコンプライアンス、知的財産の盗難、およびシステム障害です。この多様性はセグメンテーションの精度を強調し、保険会社が補償内容と価格を精緻に調整することを可能にしています。

補償タイプ別:賠償責任のコアが業務的保護へと拡大

第三者賠償責任は2025年のカナダサイバー保険市場シェアの58.75%を維持しており、厳格なプライバシー義務と集団訴訟の広まりに牽引されています。PIPEDAおよび州法は迅速な開示と是正を義務付けており、法的費用を押し上げています。その結果、保険会社は侵害コーチ、プライバシー法律顧問、およびメディア危機アドバイザーの専任パネルを組み込み、レピュテーション上の影響を緩和しています。侵害通知の対象範囲がサプライチェーンインシデントにまで拡大するにつれ、限度額の適切性が取締役会における懸念事項として高まっています。

ファーストパーティ補償は16.55%のCAGRで進展しており、ランサムウェアの優勢を反映しています。保険には現在、恐喝支払い、デジタル資産の復旧、およびレピュテーション損害の軽減費用が含まれています。多くの保険会社は、事業中断に対するサブ限度額を日次集計ではなく時間単位の収益で測定するよう提供しており、高速デジタルコマースに伴う補償をより適切に整合させています。一部の保険会社は、損失頻度を削減するためにペネトレーションテスト、パッチ管理監査などのプロアクティブなサービスをバンドルし、保険料クレジットを提供しています。賠償責任とファーストパーティ補償の融合により、カナダサイバー保険市場は総合的なリスク移転ソリューションを提供できる体制に位置付けられています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地理的分析

採用率は経済集中度と強い相関があり、オンタリオ州、ケベック州、およびブリティッシュコロンビア州が保険料ベースで最大の購入者となっています。トロントの金融コリドー、モントリオールの航空宇宙およびAIクラスター、ならびにバンクーバーの急成長するテクノロジーセクターは、激しいランサムウェアおよびサプライチェーン脅威に直面しており、平均限度額の引き上げを促しています。ケベック州の法律第25号は連邦基準を超えており、賠償責任エクスポージャーを高め、地元企業がより広範な通知コスト補償を交渉するよう促しています。ブリティッシュコロンビア州のエネルギーパイプラインインフラは、物理的損害トリガーに対するオーダーメイド特約を必要とするOT中心のリスクをもたらしています。

アルバータ州のエネルギーおよびミッドストリーム事業者は、OTおよびSCADAの脆弱性に対するソリューションを求めており、産業用制御システムエクスポージャーに精通した保険会社のキャパシティを引き付けています。同州のサイバー成熟度推進施策は法案C-26と連動しており、中堅油田サービス企業間での保険加入を促しています。大西洋岸各州は規模こそ小さいものの、州の助成金が水産養殖および物流におけるデジタル貿易採用を後押しし、着実な成長を見せています。北部地域は人口が少なく、ブロードバンドが限られているため依然として初期段階にありますが、連邦インフラプロジェクトが時間をかけて加入を促進する可能性があります。

国家的な脅威情報共有協定が統一されたアンダーライティングを促進していますが、地域ごとのインシデント頻度や法的環境の違いに基づく保険料格差は依然として存在しています。都市化が進んだ州ではサイバー犯罪の報告率が高く、保険会社の損失モデルや価格の粒度に影響を与えています。マイクロビジネスの補償ギャップを解消することを目的とした農村部の強靭化プログラムには、補助金付きのサイバー啓発ワークショップが含まれています。クラウド採用が地域を越えた高度なツールへのアクセスを均等化するにつれ、保険会社はリスク分散が縮小し、州間の基本料率のばらつきが減少すると予測しています。

競争環境

上位5社—Intact、Aviva Canada、Chubb、Zurich、およびCNA—が保険料のほぼ半分を支配しており、カナダサイバー保険市場に中程度の集中スコアをもたらしつつ、専門MGAおよびロイズシンジケートがシェアを争う余地を残しています。これらの既存企業は複数種目の関係とスケールを活用して、財物・損害保険の保険契約にサイバー特約をバンドルし、クライアントの粘着性を高めています。技術投資は明確な差別化要因です。IntactのUniversité de SherbrookeサイバーセキュリティハブへのCAD 225万のコミットメントは分析能力を強化し、Zurichのノースアメリカプラットフォームはミドルマーケットのサイバーアンダーライティングに予測分析を統合しています。

戦略的パートナーシップが盛んに進められています。既存企業はMGAのフロンティングプログラムに対してアンダーライティングを提供するようになっており、モデルを精緻化するデータ分析を見返りにキャパシティを提供しています。総量サイバーエクスポージャーに関する再保険会社の慎重な姿勢は、保険会社がサイバーキャットボンドなどのキャピタルマーケット手段を通じてレトロセッションを多様化することを促しています。統合は引き続き活発です。DefinityによるTravelers Canadaの買収(CAD 33億)は商業種目のフットプリントを高め、ポートフォリオにサイバーの専門知識を注入しています。BeazleyやHiscoxなどの海外専門家は、国内元受保険のキャパシティ上限によって生じるギャップを埋めるために、ロイズプラットフォームを維持してハイエクセス層を提供しています。

競争の激しさは、システミックリスクの不確実性に起因するアンダーライティング規律によって抑制されています。保険会社は価格を超えた差別化を図るため、脆弱性スキャンや脅威ハンティングリテーナーなどの侵害前サービスをクロスセルしています。MGAは、広く利用されているクラウドプロバイダーが障害を被った際に支払われるパラメトリックトリガーを先駆け、事業中断補償に関する論争点に対処しています。サイバーインシデントが財物、賠償責任、および犯罪の要素を重複して含むケースが増えるにつれ、統合された請求とフォレンジックインフラを持つ保険会社がロスコストの管理と収益性の維持においてより有利な立場にあります。全体として、市場構造は再保険会社の信頼を維持するのに十分な安定性を保ちながら、継続的な製品イノベーションを促進しています。

カナダサイバー(賠償責任)保険業界のリーダー企業

Intact Financial Corp.

Chubb

AIG Canada

Zurich Canada

CNA Canada

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Definity Financial Corporationは、Travelersのカナダ事業をCAD 33億で買収することに合意し、CAD 16億のグロスライティングプレミアムを追加するとともに、商業サイバー能力を拡大します。

- 2025年4月:Coalitionは、人工知能システムによって引き起こされたインシデントに対するアフォーマティブAI特約を特徴とするアクティブサイバーポリシーを導入しました。

- 2024年11月:Zurich North Americaは、2024年に事業規模を倍増させコンバインドレシオを改善した後、カナダにおけるミドルマーケット、超過・余剰、および専門サイバーサービスの拡大にコミットする2025〜2027年戦略計画を発表しました。

- 2024年10月:Intact Financial Corporationは、Université de SherbrookeにIntactサイバーセキュリティハブを設立するためにCAD 225万をコミットしました。

カナダサイバー(賠償責任)保険市場レポートの調査範囲

サイバー賠償責任保険は、オンラインビジネスに従事する事業体が関連する財務リスクを軽減するための保護契約として機能します。月次または四半期ごとの保険料を支払うことで、企業はオンラインリスクの一部を保険会社に移転することができます。

カナダのサイバー(賠償責任)保険市場は、保険タイプ、補償内容、企業規模、および最終ユーザー別にセグメント化されています。保険タイプ別では、市場はパッケージとスタンドアロンにセグメント化されています。補償内容別では、データ侵害、サイバー賠償責任、ファーストパーティ補償、サードパーティ補償、およびその他の補償にセグメント化されています。企業規模別では、大企業と中小企業にセグメント化されています。最終ユーザー別では、BFSI、ITおよびテレコミュニケーション、小売およびeコマース、ヘルスケア、製造、政府および公共セクター、ならびにその他の最終ユーザーにセグメント化されています。レポートは上記すべてのセグメントについて、金額(USD)での市場規模と予測を提供しています。

| スタンドアロン |

| パッケージ |

| 小規模企業 |

| 中規模企業 |

| 大企業 |

| ブローカー/代理店 |

| 直接販売(保険会社直販チャネル) |

| デジタルプラットフォーム/MGA |

| 金融サービス |

| ヘルスケア |

| 小売およびeコマース |

| 製造 |

| 重要インフラ(エネルギー、公益事業、輸送) |

| 政府および公共セクター |

| その他(教育、非営利) |

| ファーストパーティ補償(身代金、ダウンタイム、フォレンジクス) |

| 第三者賠償責任(法律、プライバシー侵害、罰金) |

| 保険タイプ別 | スタンドアロン |

| パッケージ | |

| 組織規模別 | 小規模企業 |

| 中規模企業 | |

| 大企業 | |

| 流通チャネル別 | ブローカー/代理店 |

| 直接販売(保険会社直販チャネル) | |

| デジタルプラットフォーム/MGA | |

| 最終用途産業別 | 金融サービス |

| ヘルスケア | |

| 小売およびeコマース | |

| 製造 | |

| 重要インフラ(エネルギー、公益事業、輸送) | |

| 政府および公共セクター | |

| その他(教育、非営利) | |

| 最終用途補償タイプ別 | ファーストパーティ補償(身代金、ダウンタイム、フォレンジクス) |

| 第三者賠償責任(法律、プライバシー侵害、罰金) |

レポートで回答される主要な質問

2031年までのカナダサイバー保険市場の予測規模は?

USD 12億9,000万に達すると予測されており、13.96%のCAGRを反映しています。

現在カナダのサイバー保険において主流の補償タイプはどれですか?

第三者賠償責任が58.75%のシェアで先導していますが、ファーストパーティ補償が最も速く拡大しています。

なぜMGAデジタルプラットフォームがカナダでシェアを獲得しているのですか?

アンダーライティングを自動化し、セキュリティサービスを組み込み、見積もりから契約成立までの時間を数分に短縮することで中小企業に支持されています。

カナダ歳入庁の今後の税務裁定は採用にどのように影響しますか?

保険料を税控除可能とすることは、中小企業にとっての実効コストを削減し、2026年以降の潜在需要を刺激する可能性があります。

サイバー保険の加入において最も急成長しているセクターはどれですか?

法案C-26のコンプライアンスへの圧力から、重要インフラ(エネルギー、公益事業、輸送)が18.05%のCAGRで成長しています。

競争環境の集中度はどの程度ですか?

上位5社の保険会社が総保険料のほぼ半分を占めており、市場の高い集中度を示しています。

最終更新日: