中国自動車保険市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

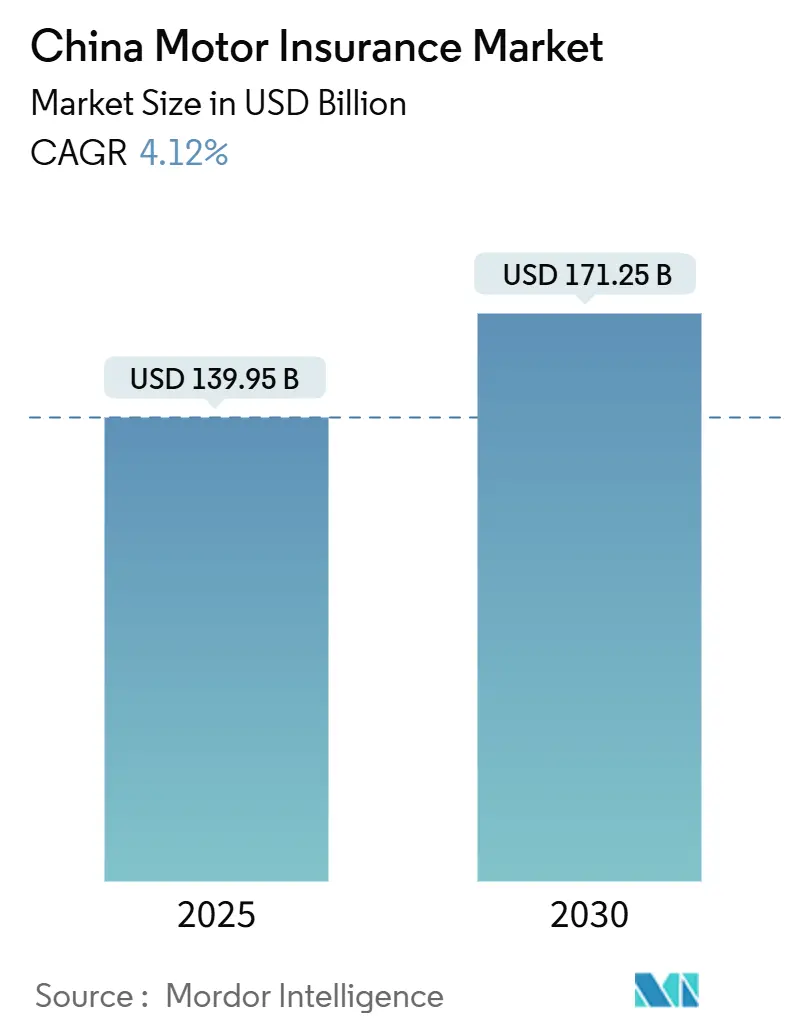

| 市場規模 (2025) | 139.95 十億米ドル |

| 市場規模 (2030) | 171.25 十億米ドル |

| 成長率 (2025 - 2030) | 4.12% CAGR |

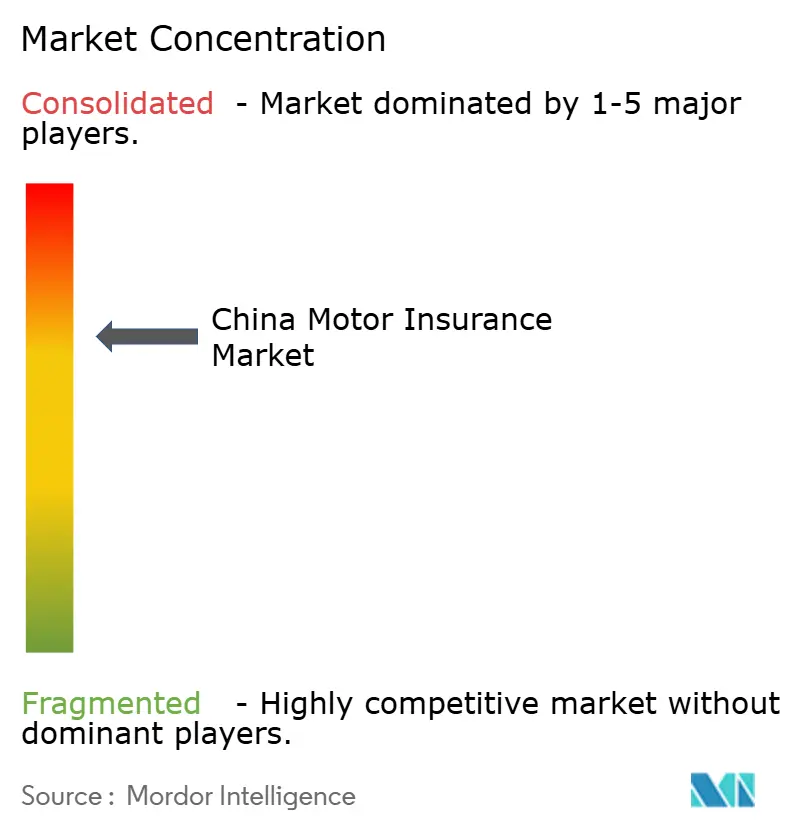

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligence による中国自動車保険市場分析

中国自動車保険市場規模は2025年に1,399億5,000万米ドルで、2030年には1,712億5,000万米ドルに達すると予測され、安定した4.12%の年平均成長率を示しています。中国の自動車保険市場は控えめなトップライン成長を見せていますが、その内部ダイナミクスは急速に進化しています。新エネルギー車の急増に牽引され保険料が拡大しており、このセグメントは年率12.5%という印象的な成長率を示しています。この成長率は市場全体を大幅に上回り、新エネルギー車は現在総保険料の11.5%を占めています。デジタル販売の台頭がコスト構造を再形成しています。消費者に直接販売するプラットフォーム、オンライン・アグリゲーター、組み込み型販売チャネルが勢いを増し、代理店がかつて享受していた従来のコスト優位性を減少させています。地域トレンドは分岐しており、華東が保険料収入でリードし続けている一方、飽和の兆候を見せています。対照的に、華北西部は堅調な成長地域として浮上し、インフラプロジェクトと農村補助金に支えられて年率10.1%の成長率を誇っています。2020年の価格改革後、競争が激化しました。2024年までに、上位3社の保険会社である中国人保、平安、中国太平洋が引受利益の支配的なシェアを確保し、拡大する業績格差を浮き彫りにしています。

主要レポート要点

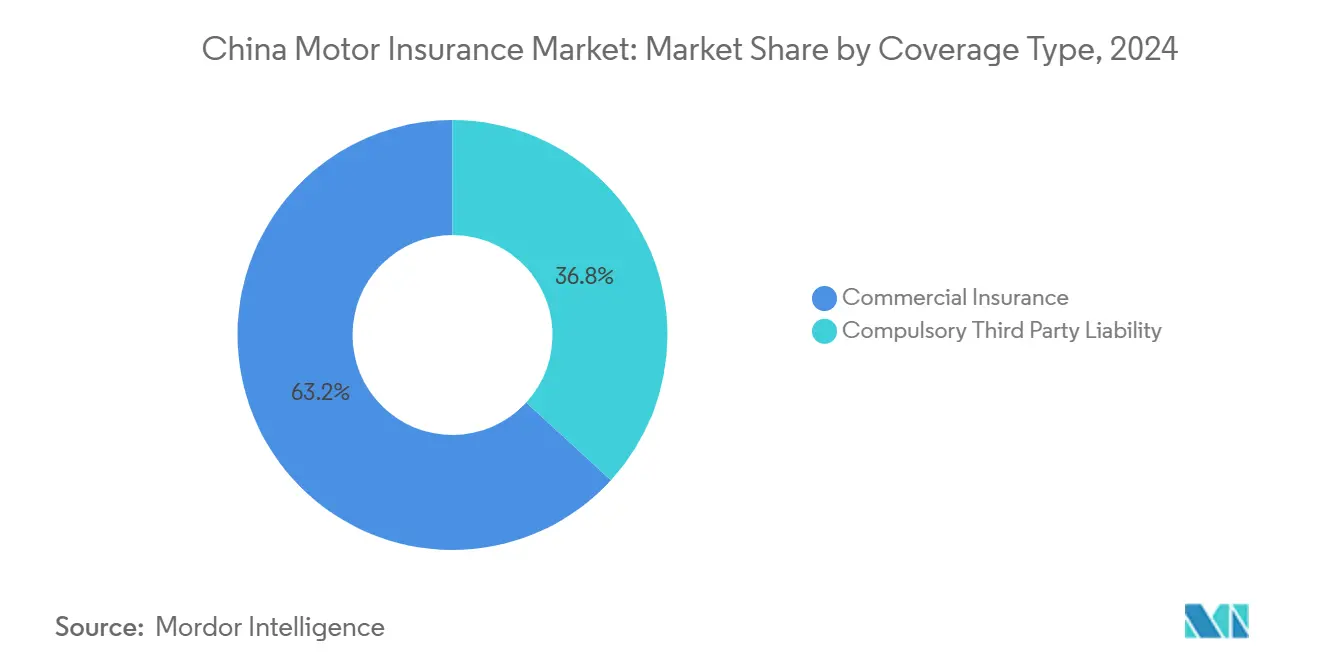

- 補償タイプ別では、任意自動車保険が2024年の中国自動車保険市場シェアの63.2%でリードし、一方で強制第三者賠償責任保険は2030年まで年平均成長率11.82%で拡大すると予測されています。

- 車両タイプ別では、新エネルギー車が2025年の中国自動車保険市場規模の11.5%のシェアを占め、2025年~2030年の期間中に年平均成長率12.51%で進展しています。

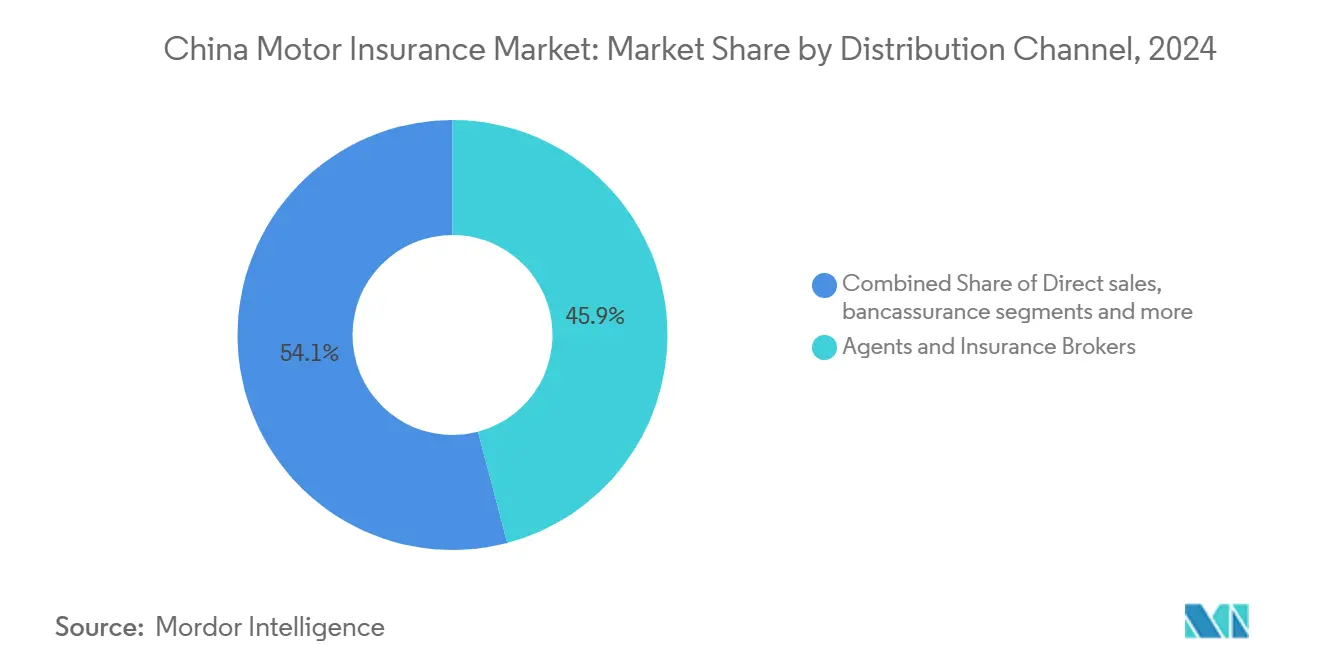

- 販売チャネル別では、代理店・ブローカーが2024年の正味収入保険料の45.9%を占める一方、オンライン・アグリゲーターと組み込み型モデルが年平均成長率14.22%で最も速い成長を記録しています。

- 地域別では、華東が2024年の売上高の28.2%を貢献し、華北西部は2030年まで年平均成長率10.11%で最も速い成長を遂げる見込みです。

中国自動車保険市場トレンドと洞察

ドライバー影響分析*

| ドライバー | 予測年平均成長率への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新エネルギー車の爆発的成長による高付加価値保険料プール拡大 | +1.8% | 全国;華東・華中南に集中 | 中期(2~4年) |

| オンライン自動車保険の規制緩和によるB2C採用促進 | +0.9% | 全国;華東で早期採用 | 短期(2年以内) |

| コネクテッド車両ガイドラインによって促進されるテレマティクス・ベースUBIプログラム | +0.7% | 華東、華中南、華北 | 中期(2~4年) |

| 農村補助金プログラムによる第3・第4都市の自動車保有台数拡大 | +1.2% | 華北西部、華南西部、華北東部 | 中期(2~4年) |

| Eコマース物流需要からの商用車フリートデジタル化 | +0.6% | 全国;物流ハブに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新エネルギー車(NEV)の爆発的成長による高付加価値保険料プール拡大

中国の自動車保険業界は、新エネルギー車(NEV)の急速な普及によって変革を遂げています。2023年には810万台のNEVが販売され、世界のEV登録台数の約60%を占めました[1]AM Best, "China's New Energy Vehicle Growth Transforms the Country's Motor Insurance Market," news.ambest.com。2024年までに、NEVは中国の新車登録台数の半数以上を占めるようになりました。高価なバッテリー修理と専門部品のため、NEVは4,003人民元の保険料を引き付け、従来の車の2,209人民元を大幅に上回っています。この傾向は被保険リスクプール全体の価値を押し上げ、平均請求額の増加につながっています。乏しい過去の損失データで価格モデルの見直しを迫られている保険会社は、NEV関連保険の損害率が従来車両より10~20ポイント高いことを指摘しています[2]International Energy Agency, "Trends in Electric Cars - Global EV Outlook 2024," iea.org。先進的でデータ主導の引受能力を活用する保険会社は、この構造的変化を活用し、持続的な保険料成長を収穫する立場にあります。

オンライン自動車保険の規制緩和によるダイレクト・トゥ・コンシューマー採用促進

2020年、中国は規制を改革し、強制的な関税制約を撤廃しました。この変更により、保険会社は柔軟な価格設定を採用し、デジタル・プラットフォームを通じて直接保険を販売できるようになりました[3]Swiss Re, "China's motor insurance reforms: a global view," swissre.com。その結果、ZhongAnなどのデジタル・ネイティブ企業が登場し、ニッチな顧客セグメント向けにカスタマイズされたマイクロ保険を作り出しています。また、販売費用率を約25%から10%近くまで削減することに成功しています。これらのコスト削減により、より競争力のある価格設定が可能になり、ダイレクト・トゥ・コンシューマー(D2C)プラットフォームの消費者受容がより迅速に進んでいます。しかし、価格競争が激化するにつれ、利幅が圧迫され、より小規模で効率の悪い企業間での統合につながっています。

コネクテッド車両ガイドラインによって促進されるテレマティクス・ベースUBIプログラム

中国では、データ所有権とユーザー同意を明確化する新しいコネクテッド車両規制に支えられ、テレマティクス主導の使用量ベース保険(UBI)が台頭しています。この地域の支配的企業として、中国は2032年まで堅調な24%の年平均成長率で拡大すると予測されるアジア太平洋UBI市場において重要な役割を果たす立場にあります。中国人保を含む主要保険会社が最前線に立ち、テンセントとの協業による「Lubao」などの取り組みを開始しています。これらのプログラムは、アフターマーケット・デバイスを活用して運転習慣を監視し、安全運転者に最大30%の割引を提供しています。カスタマイズされた価格設定と強化されたリスク管理の約束にもかかわらず、データ標準化や規制遵守などのハードルが広範な採用の勢いを遅らせています。

農村車両補助金プログラムによる第3・第4都市の自動車保有台数拡大

第3・第4都市では、車両所有が急激な上昇を見せ、年率15~20%の成長率を誇っています。この成長は、第1都市市場で観察される3~5%の増加を大幅に上回っています。この勢いを牽引しているのは政府補助金で、新車購入に対して最大10,000人民元の割引を提供しています。これらのインセンティブは、以前は十分に浸透していなかった地域での被保険車両保有台数を押し上げています。これらの地域の車両所有率が都市部のレベルに近づくにつれ、保険会社は既存企業からの競争が最小限で、以前は未開拓だった保険料プールを活用していることがわかります。しかし、課題が立ちはだかっています。平均保険料は小さく、修理インフラは未発達のままで、詐欺リスクが高まっています。これらのハードルを乗り越えて収益性を確保するため、保険会社は方向転換し、コスト効率的な商品を作り、デジタル・ファーストの請求処理ソリューションを採用しなければなりません。

制約要因影響分析*

| 制約要因 | 予測年平均成長率への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| バッテリー修理コストによるEVポートフォリオの引受損失 | −0.8% | 全国;華東で最高 | 短期(2年以内) |

| 関税撤廃後の価格競争激化 | −1.1% | 全国 | 中期(2~4年) |

| メガシティにおける公共交通機関へのモーダルシフトによる民間保険プール縮小 | −0.5% | 北京、上海、その他のメガシティ | 長期(4年以上) |

| デジタル・チャネルを悪用する詐欺請求グループの急増 | −0.7% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バッテリー修理コストによるEVポートフォリオの引受損失

しばしば100,000人民元を超えるバッテリー交換の高コストにより、NEVの平均請求重症度はガソリン車より30~40%高くなり、短期的に構造的に高い損害率をもたらしています。この収益性への圧力は特に小規模保険会社にとって困難で、多くがNEV割増料金を追加したり特定の補償を除外したりして対応しています。対照的に、大手保険会社は自動車メーカーとの修理割引交渉や専門請求査定人訓練への投資によってこれらのリスクを相殺しようと試みています。それでも、引受利幅への全体的な負担は、収益性のあるNEV保険拡大のペースを制限しています。

関税撤廃後の価格競争激化

2024年、関税統制が撤廃された後、自動車保険の平均保険料は15~20%の下落を見せ、特定の保険は現在2,000人民元未満で利用可能になっています。更新期間中、競争圧力の高まりは広範囲な割引につながり、これが引受利幅を大幅に狭めています。この積極的な価格戦略は規制当局の注意を引き、支払能力指標を監視しています。当局は、これらの持続不可能な価格戦術が続く場合、資本要件や価格ガイドラインの課すなどの可能な介入を示唆しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

補償タイプ別:任意保険の優勢にもかかわらず強制第三者賠償責任保険が勢いを増す

任意自動車保険は2024年の総収入保険料の63.2%を生み出しましたが、強制第三者賠償責任保険は2030年まで年平均成長率11.82%でより速く成長する軌道にあります。強制第三者賠償責任保険単体の中国自動車保険市場規模は、下位都市での厳格な執行と高い人身傷害限度額とともに上昇すると予測されています。並行して、商品革新が強制第三者賠償責任保険とモジュラー任意追加オプションを組み合わせ、基本的な保護を犠牲にすることなくコスト意識の高いドライバーに柔軟性を提供しています。

価格自由化により、各社の強制第三者賠償責任保険損害率の格差が拡大し、データに精通した企業がリスクセグメンテーションを洗練させるインセンティブとなっています。デジタル・プラットフォームは、チェックアウト時に事故免責や路上援助付加を提案する行動分析を使用して、強制第三者賠償責任保険購入者に任意補償を効果的にクロスセルしています。時間の経過とともに、より多くの保険が中価格ハイブリッド・バンドルに移行する可能性が高く、より広範な中国自動車保険市場内での強制第三者賠償責任保険のゲートウェイ商品としての役割を確固たるものにしています。

車両タイプ別:NEVがリスク・プロファイルと保険料を再定義

乗用車は2024年の保険料の68%を維持しましたが、NEVの浸透が変革的テーマです。NEVの保険料は5年間で6倍に上昇し、2025年の中国自動車保険市場規模のシェアを11.5%に押し上げました。補助金、税制優遇、充電グリッドの拡大がこのセグメントを推進しています。プレーヤーはバッテリー固有の減価償却スケジュールを作成し、より長い修理サイクルを反映した代替車両手当を提供しています。

商用トラックとバスはより小さなシェアを占めますが、長距離走行暴露による揮発的な請求重症度を示しています。電動バスは2024年の世界販売の約70%を占め、引受業者が車庫火災などの総合的な大災害リスクを再評価することを強いています。スーパーアプリを通じてしばしば手配される二輪車とマイクロモビリティ補償は、オンデマンド保護を求めるギグエコノミー配達員にアピールし、都市渋滞政策の強化により二桁成長を記録すると予想されています。

販売チャネル別:デジタル・プラットフォームが従来の優勢に挑戦

代理店・ブローカーは2024年でも保険料の46%を創出し、更新維持のために個人ネットワークを活用しています。しかし、オンライン・アグリゲーターと組み込みチャネルは年平均成長率14.2%で拡大し、中国自動車保険市場でシェアを着実に獲得しています。NIOやBYDなどのNEVメーカーは販売時点で保険を組み込み、リスク選択を改善する独自のテレマティクス・データを活用しています。

直販ポータルとバンカシュアランス部門も拡大し、獲得コストを削減してインスタント価格設定を可能にする統合データレイクに支援されています。2030年までに、組み込み商品単体で2,370億米ドルの保険料を流通させ、チャネル経済を大幅に再バランスする可能性があります。従来の仲介業者は付加価値事故後サービスをバンドルし、進化する中国自動車保険市場内での関連性を維持するためデジタル市場とのパートナーシップを組むことで対応しています。

注記: すべての個別セグメントのセグメント・シェアはレポート購入時に利用可能

地域分析

華東は2024年の保険料の28%を貢献し、密度の高い車両所有、高い可処分所得、先進的な修理エコシステムを反映しています。上海では新エネルギー車が新規登録の40%以上を形成し、専門商品と請求専門知識の必要性を鮮明にしています。競争強度はここが最も高く、AI ベースの請求トリアージのパイロット展開のほとんどが全国展開前にこの地域で行われています。

より低いベースから出発する華北西部は、農村補助金イニシアチブが初回車両所有を押し上げるため、2030年まで年平均成長率10.1%を記録しています。道路網の拡大と国境を越えたEコマース回廊が商用フリートの取り込みを推進しています。しかし、保険ごとの平均保険料の低さと修理施設の希薄さが運営コストを押し上げ、保険会社はモバイル損害査定ユニットとクラウドベース検査アプリに依存するよう促しています。

華中南は広州などの成熟した大都市圏と近隣県の成長回廊のバランスを取っています。製造業クラスターが貨物・フリート補償の需要を生み出し、一方で消費者市場は浸透率で全国平均を反映しています。華北東部の工業地帯は石炭・鉄鋼サプライチェーンに関連した大型トラック補償に依存し、一方で華南西部の観光経済は短期レンタルとマイクロモビリティ保険商品の需要上昇を見せています。華北のメガシティは渋滞抑制を追求し、保険会社を公共交通責任、ライドヘイリング、シェアードモビリティ・セグメントに向かわせ、縮小する民間車両プールを補償しています。これらの分岐パターンは、中国自動車保険市場全体での地域固有の引受・販売戦術の必要性を強調しています。

競争状況

上位3社の中国人民財産保険株式会社、平安財産保険株式会社、中国太平洋財産保険株式会社(中国太平洋財産)が収入保険料の大部分を占め、顕著な規模優位に転換し、2024年にセクター引受利益の104%を獲得することを可能にしています。彼らは見積もりスコアリング、詐欺フラグ設定、自動損害査定のための独自AI エンジンを展開しています。平安の画像ベース・ツールは請求解決を数時間から数分に短縮します。中堅プレーヤーは防御的提携を追求し、インフラコストを共有しながら保険数理モデルを豊かにするデータ交換に共同で資金提供しています。市場は競争力のある動的環境で集中しています。

破壊は現在、従来の保険業界の外から現れています。NEV メーカーは資金調達、アフターサービス、補償をバンドルするキャプティブ引受業者を立ち上げています。NIOの仲介部門がこのモデルを例示し、細かなテレマティクスを駆使してリスクをセグメント化し競争力のある価格を設定しています。Xiaomiなどのテクノロジー複合企業は、デバイス・エコシステム全体で運転行動分析を統合するアプリネイティブ・オファーでこの分野に参入し、顧客体験において既存企業にさらなる圧力をかけています。

戦略的差別化はますますデータに依拠しています。OEMテレマティクス、モバイル使用トレース、修理工場センサー・フィードを取り込める企業は、より高精度で保険料を調整でき、低金利環境で利益を解き放ちます。ホワイトスペース・ニッチは、マイクロモビリティ、国境を越えた自動車補償、組み込み型フリート・リスク・サービスにあり、それぞれ成長ポテンシャルに比して現在十分にサービスされていません。予測期間中、新資本への規制上の開放性と支払能力に関する継続的な改革は、選択的な挑戦者の突破を促進する可能性がありますが、既存のリーダーは運営規模、ブランド信頼、中国自動車保険市場でのキャプティブ顧客基盤において有利な立場を維持しています。

中国自動車保険業界リーダー

-

中国人民財産保険株式会社

-

平安財産保険株式会社

-

中国太平洋財産保険株式会社

-

中国聯合財産保険株式会社

-

AXA天平財産保険

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Xiaomiが「スマート・ドライビング保険」を導入し、コネクテッド・デバイス・エコシステムとAIエンジンを活用して個別の運転パターンに価格をカスタマイズ

- 2025年3月:中国太平保険ホールディングスが2024年のモーター・ライン収益2.8%上昇を発表し、大湾区内の国境を越えた車両補償でのリーダーシップを強調

- 2025年1月:AM BestがNEV保険料が5年間で6倍上昇したと報告し、高い損害率に結びついた利益逆風にフラグを立てる

- 2024年6月:Cheche GroupがNIO Insurance Brokerと提携してNEV購入者向けデジタル保険配信を合理化

中国自動車保険市場レポート範囲

自動車保険は、潜在的な金銭的責任から車両を保護するための補償を提供する保険の種類です。この保険は、事故やその他の潜在的リスクによる損害から、車やオートバイなどの被保険車両を保護します。本レポートは中国の自動車保険の徹底的な検討を提供し、経済評価、市場概要、重要セグメントの市場規模推定、新興トレンドの特定、市場ダイナミクスの分析、主要企業のプロファイルを包含しています。中国自動車保険は保険タイプ別と販売チャネル別にセグメント化されています。強制自動車責任保険や任意自動車保険などの保険タイプが市場をセグメント化しています。市場は直販、代理店、オンラインなどの様々な販売チャネル・タイプに分類されています。本レポートは中国自動車保険市場内のこれらすべてのセグメントの市場規模と収益予測(米ドル)を提供しています。

| 強制第三者賠償責任保険(CTPL) |

| 任意自動車保険 |

| 乗用車 |

| 商用車 |

| 電気・ハイブリッド車(NEV) |

| 大型トラック・バス |

| 二輪車・マイクロモビリティ |

| 直販(キャプティブ・デジタル) |

| 代理店・保険ブローカー |

| バンカシュアランス・自動車金融キャプティブ |

| オンライン・アグリゲーター・組み込みプラットフォーム |

| その他 |

| 華東(上海、江蘇、浙江、安徽) |

| 華中南(広東、福建、海南、広西、湖南、湖北) |

| 華北(北京、天津、河北、山西、内モンゴル) |

| 華北東部(遼寧、吉林、黒龍江) |

| 華南西部(四川、重慶、貴州、雲南、チベット) |

| 華北西部(陝西、甘粛、青海、寧夏、新疆) |

| 補償タイプ別 | 強制第三者賠償責任保険(CTPL) |

| 任意自動車保険 | |

| 車両タイプ別 | 乗用車 |

| 商用車 | |

| 電気・ハイブリッド車(NEV) | |

| 大型トラック・バス | |

| 二輪車・マイクロモビリティ | |

| 販売チャネル別 | 直販(キャプティブ・デジタル) |

| 代理店・保険ブローカー | |

| バンカシュアランス・自動車金融キャプティブ | |

| オンライン・アグリゲーター・組み込みプラットフォーム | |

| その他 | |

| 地域別(中国) | 華東(上海、江蘇、浙江、安徽) |

| 華中南(広東、福建、海南、広西、湖南、湖北) | |

| 華北(北京、天津、河北、山西、内モンゴル) | |

| 華北東部(遼寧、吉林、黒龍江) | |

| 華南西部(四川、重慶、貴州、雲南、チベット) | |

| 華北西部(陝西、甘粛、青海、寧夏、新疆) |

レポートで回答される主要質問

2030年までの中国自動車保険市場の予測規模はどれくらいですか?

市場は2030年までに1,712億5,000万米ドルに達すると予測され、年平均成長率4.1%で成長しています。

NEVの保険料が従来車両の保険料より高い理由は何ですか?

NEVはより高コストなバッテリー・システムと専門修理要件を抱えており、平均保険料を内燃機関車の2,209人民元に対して4,003人民元まで押し上げています。

価格規制緩和は競争にどのような影響を与えましたか?

2020年以来、規制緩和は激しい価格競争を引き起こし、平均保険料を15~20%押し下げ、引受利益を上位3社のキャリアに集約させています。

どの販売チャネルが最も速く成長していますか?

オンライン・アグリゲーターと組み込み保険プラットフォームが年平均成長率14.2%で拡大し、代理店・ブローカーを上回っています。

最終更新日: