スイス再保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

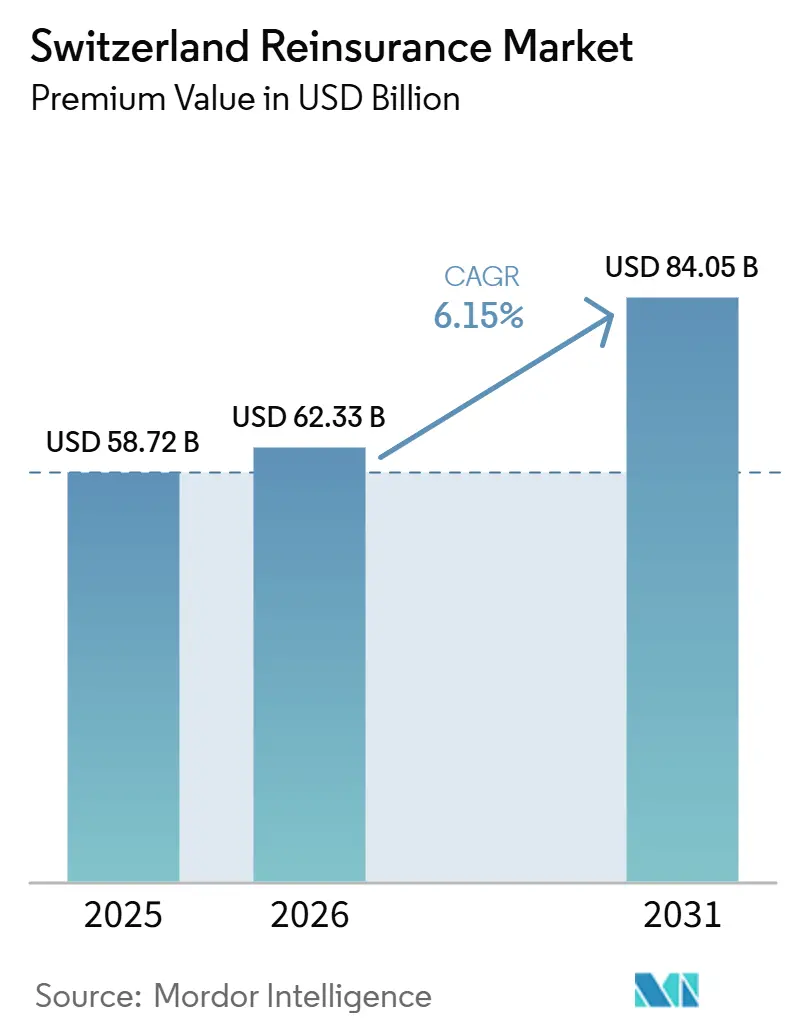

| 基準年の市場規模 (2025) | 58.72 十億米ドル |

| 市場規模 (2026) | 62.33 十億米ドル |

| 市場規模 (2031) | 84.05 十億米ドル |

| 成長率 (2026 - 2031) | 6.15% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスイス再保険市場分析

スイス再保険市場の規模(プレミアム価値ベース)は、2025年の580億7,200万米ドルから2026年には623億3,000万米ドルに増加し、2031年までに840億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.15%で成長する見込みである。

需要は、気候変動に起因する巨大損害、スイス・ソルベンシー・テスト(SST)における規制上の資本効率、および年金制度からの長寿リスク移転に対する需要の高まりによって牽引されている。スイスの保険会社は、高度なモデリング能力と資本市場手段への迅速なアクセスを組み合わせることで、サイバーリスクや二次的な自然災害リスクなどの複雑なリスクをプレミアム水準で引き受けることを可能にしている。ブロックチェーン対応契約やAPIベースの流通ポータルを含むデジタル化の取り組みにより、運営コストが削減され、引受サイクルが短縮され、大陸の競合他社に対するマージンがさらに拡大している。規模優位性は好循環を生み出しており、主要プレイヤーはフリーキャッシュをデータ分析および気候科学研究に再投資し、業界リーダーシップを強化するとともに参入障壁を高めている。

主要レポートのポイント

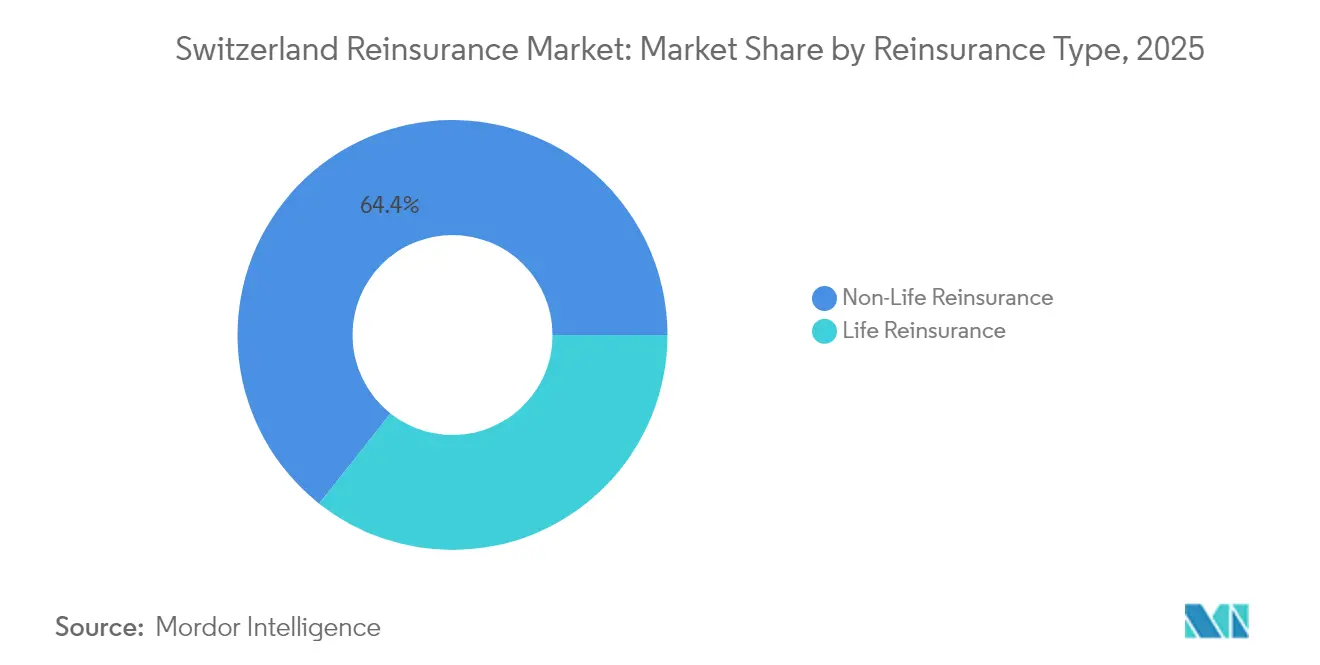

- 再保険クラス別では、非生命保険が2025年のスイス再保険市場シェアの64.35%を占め、生命保険は2031年にかけて6.78%のCAGRで拡大する見込みです。

- 条約構造別では、条約ビジネスが2025年のスイス再保険市場規模の70.74%のシェアを占め、ファカルタティブ部門は2031年にかけて6.45%のCAGRで拡大しています。

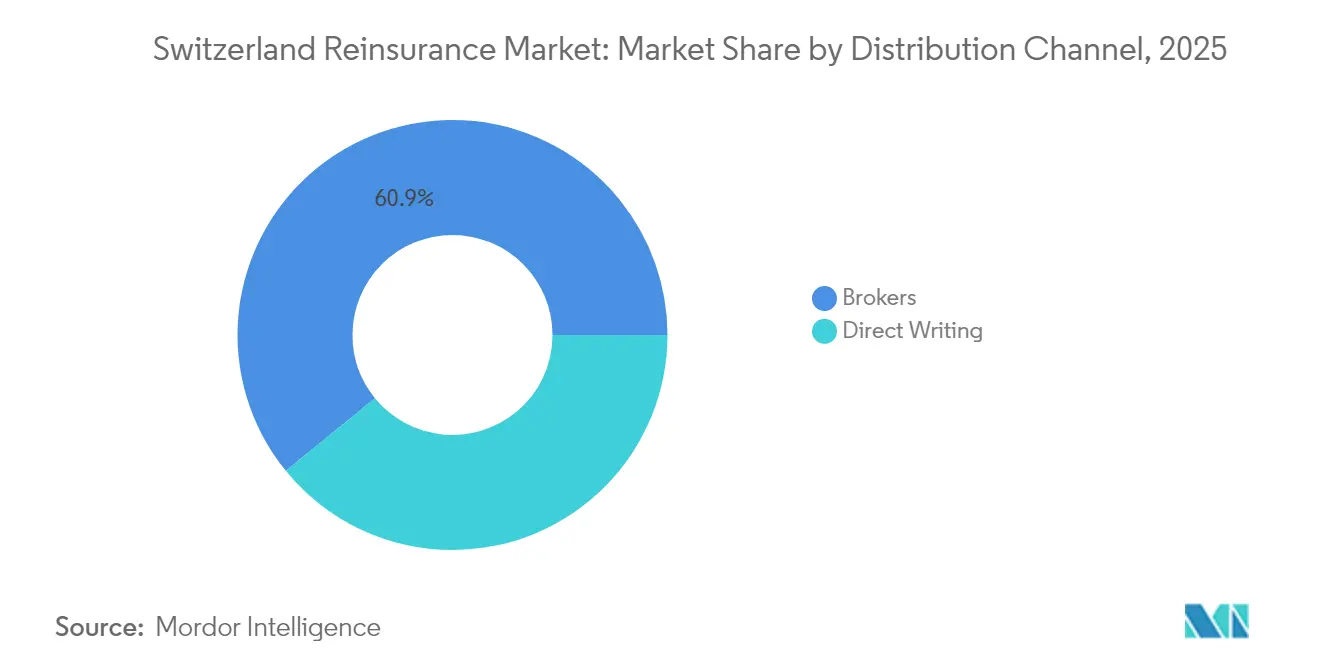

- 流通チャネル別では、ブローカーが2025年のスイス再保険市場において60.88%の収益シェアでリードしており、直接引受は2031年にかけて6.60%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スイス再保険市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 気候変動に起因する 巨大災害エクスポージャー | +1.8% | グローバル、 欧州およびアジア太平洋に集中 | 長期(≥ 4年) |

| SST強化 /ソルベンシーII資本規制 | +1.2% | スイス および欧州連合 | 中期 (2~4年) |

| 年金基金からの 長寿リスク移転の拡大 | +0.9% | スイス、 ドイツ、英国 | 長期(≥ 4年) |

| サイバー保険の急速な 拡大による再保険キャパシティの必要性 | +1.1% | 北米 および欧州 | 短期(≤ 2年) |

| パラメトリック &ブロックチェーンベースの再保険の普及 | +0.7% | スイス、 シンガポール、バミューダのハブ | 中期 (2~4年) |

| スイス持続可能金融戦略に基づく ESG連動再保険 | +0.5% | スイス、 欧州連合 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

気候変動に起因する巨大災害エクスポージャー

スイスの再保険会社は、気候変動の激化によって季節性リスクが通年の脅威へと変化するにつれ、リスクモデルを刷新しています。2024年まで5年連続で保険付き自然災害損失が1,000億USDを超え、従来の保険数理技術に大きな負荷をかけています[1]フィナンシャル・タイムズ、「巨大災害損失が5年連続で1,000億USDを突破」、ft.com。激しい対流性嵐などの二次的リスクへの業界の転換は注目に値し、これらの事象は2024年に640億USDの保険付き損失を生み出し、その多くはスイスグループが支配する欧州市場で発生しました。先手を打つため、保険会社は客観的な気候指数に連動したパラメトリックカバーを展開し、ほぼ即時の支払いを実現することで損害調査の摩擦を軽減しています。このアドバイザリー主導のモデルは、再保険会社を出再会社の巨大災害計画サイクルに組み込むことでクライアントの定着を深めます。長期的な意味合いとして、純粋な引受マージンではなく気候分析に結びついた予測可能な収益ストリームが生まれます。

SST強化/ソルベンシーII資本規制

かつては負担と見なされていた規制の枠組みが、今や競争上の武器となっています。FINMAのSSTは企業に対して1年間の時間軸で資本の十分性をストレステストすることを義務付け、高度なバランスシート分析を持つ企業を優遇しています。スイスの保険会社はこれらのモデリング投資を保険料の引き上げに転換しており、チューリッヒ保険グループが2025年第1四半期に256%のSST比率を達成したことがその証拠です。これは国内最低基準を大幅に上回り、グローバルな出再会社にとって安全な取引相手としての地位を確立しています[2]チューリッヒ保険グループ、「2025年第1四半期財務アップデート」、zurich.com。一方、2025年のソルベンシーIIの見直しでは、小規模な競合他社にとって実施コストが高くなる可能性のあるマクロプルーデンシャルのオーバーレイが導入され、スイスの既存プレーヤーの規模の優位性が強化されています。長寿リスクおよびエクイティリスクに対する資本チャージの低い較正も、より長期の資産に再投資できる余剰資金を解放します。これらの複合効果により、株主リターンを維持しながら引受キャパシティが拡大します。

年金基金からの長寿リスク移転の拡大

高齢化する人口動態が年金の支払い能力に課題をもたらす中、長寿再保険が中心的な役割を担うようになっています。スイスの年金制度の積立比率は、債券利回りの上昇を背景に2025年第1四半期に125.5%に達し、スポンサーが将来の長寿エクスポージャーをオフロードすることで利益を確定しようとしています。再保険会社は生体計測モデリングと資産負債管理を組み合わせ、支払い能力と投資の両方の要件を満たすターンキーソリューションを提供しています。新しい契約に組み込まれた健康的な高齢化インセンティブは、参加者のウェルネスと保険会社の収益性を一致させ、単純な死亡率スワップを超えた革新をもたらしています。スイスの専門知識は現在、急速に高齢化が進むアジア太平洋地域および欧州連合市場に輸出され、世界的な収益基盤を拡大しています。

再保険キャパシティを必要とするサイバー保険の急速な拡大

サイバー保険料は急激な上昇軌道にあり、黎明期から2025年までにグローバルで160億6,000万USDに達すると予想され、広大な保護ギャップを浮き彫りにしています。キャパシティ不足により、スイスの再保険会社はサイバー巨大災害債券や代替投資家を引き付ける比例クォータシェアの先駆者となっています。出再会社とのデータ共有パートナーシップは損失頻度モデルを強化し、ランサムウェアやクラウド障害エクスポージャーのより精密な価格設定を可能にしています。集計損失指数に基づくパラメトリックなサイバートリガーは、帰属の曖昧さを軽減し、保険金請求の決済を迅速化します。短期的な需要は北米と欧州に集中していますが、アジアにおける規制上の義務付けは差し迫った波及を示唆しています。

制約の影響分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| CHF資産の持続的な 低金利/マイナス金利 | -1.4% | スイス およびユーロ連動ブック | 中期 (2~4年) |

| ILSおよびその他の 代替資本との競争 | -0.8% | グローバルな 巨大災害ゾーン | 短期(≤ 2年) |

| 二次的リスクによる 高い保険金請求ボラティリティ | -1.1% | 欧州、北米、 および新興アジア太平洋地域 | 長期(≥ 4年) |

| スイスフランの上昇による 価格競争力の低下 | -0.9% | 非CHF通貨で 価格設定されたグローバル事業 | 短期(≤ 2年) |

| 情報源: Mordor Intelligence | |||

CHF資産の持続的な低金利/マイナス金利

スイス国立銀行は2024年末に政策金利を0.50%に引き下げ、2025年にはマイナス圏への移行の可能性を市場に示唆しており、投資リターンに圧力をかけています[3]フィッチ・ソリューションズ、「スイス金融政策見通し2025年」、fitchsolutions.com。CHF建ての技術的準備金は現在、極めて薄い利回りしか得られず、再保険会社は非流動性のプライベートクレジットやインフラ資産へのウェイトを高めることを余儀なくされています。通貨の上昇は、輸出価格で設定された保険料フローを削減しデフレリスクを高めることで問題を悪化させています。外貨建て資産への分散投資は利回り改善をもたらしますが、ヘッジコストが純スプレッドを侵食する可能性があります。その結果、再保険会社は低金利環境においてROEを保護するために引受価格を引き上げるか、利益分配条項を設定しています。

ILSおよびその他の代替資本との競争

保険連動証券(ILS)の資本は2024年末に1,070億USDの過去最高を記録し、出再会社に市場への直接アクセスを提供し、従来の再保険会社のマージンを圧迫しています[4]グローバル・リインシュアランス、「ILS資本が1,070億USDの過去最高を記録」、globalreinsurance.com。投資家はパラメトリックトリガーと透明な損失定義を重視しており、標準的な再保険契約もこれらの特性を模倣し始めています。Swiss ReによるGAMの巨大災害債券ファンドの共同管理は、既存プレーヤーがILS流入の競合者から促進者へとシフトしていることを示しています。しかし、複数年のILSキャパシティは早期に料率を固定するため、再保険会社がイベント後に価格を調整する能力を制限します。関連性を維持するため、スイスの保険会社は現在、条約の専門知識と資本市場の実行力を組み合わせ、リスクと手数料収入を共有するハイブリッドカバーを提供しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

再保険タイプ別:生命セグメントが成長を加速

生命保険ビジネスは2025年の保険料の35.65%を占めていますが、非生命保険を上回る速度で成長すると予測されており、スイス再保険市場全体が6.15%で拡大する中、6.78%のCAGRを記録しています。欧州およびOECD経済圏全体で人口高齢化が加速する中、年金基金が長寿リスクをヘッジする需要の高まりが需要を牽引しています。金利の上昇も生命保険会社の投資収益を押し上げ、生体計測リスクを出再するための予算を解放しています。一方、非生命保険は気候変動に起因する財物損害請求と資産価値の上昇により量的リーダーシップを維持していますが、代替資本の増加に伴うマージン圧縮に直面しています。死亡率モデリングと国境を越えた規制におけるスイスの専門知識は、地元の保険会社がドイツ、英国、日本での長寿マンデートを獲得する上で有利な立場に置いています。

非生命セグメントは、財物巨大災害条約と、サイバー、海上、エネルギー市場における高度なカバレッジソリューションを活用することでキャッシュフローを維持しています。スイスの再保険会社はリアルタイムの気候分析を統合して総量限度を最適化し、コンバインドレシオの保護を確保するとともに業務効率を向上させています。長寿取引に関連する規制上の資本クレジットはリターンプロファイルを改善し、ウェルネス連動年金ヘッジなどの革新的な商品の開発を促進しています。この戦略的アプローチは、進化する市場の需要に対応しながらリスクと収益性のバランスを取ることへの注力を反映しています。競争力学が成長を支持する中、生命再保険は中期的に収益拡大の主要な貢献者として台頭することが予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

条約タイプ別:ファカルタティブシェアが拡大

条約契約はポートフォリオの集約を通じて効率性をもたらすため、2025年の保険料の70.74%を占めていますが、ファカルタティブビジネスは2031年にかけて6.45%のCAGRで上回る成長が見込まれています。被保険者が特にサイバー、環境賠償責任、サプライチェーン中断などの新たなエクスポージャーに直面するにつれ、標準的な条約を超えたカバレッジ条件を求めています。ファカルタティブの配置により、出再会社はサブリミットとトリガーを調整でき、再保険会社のマージンを強化するより高い価格倍率を実現します。スイスの保険会社は申請ワークフローをデジタル化し、複雑なファカルタティブ取引の見積もり回答時間を数週間から数時間に短縮しました。このスピードの優位性は、専門ライン分野でのクライアントロイヤルティを強化します。

条約収入は依然として財物巨大災害および自動車クォータシェアにおけるキャパシティの大部分を支え、ファカルタティブリスク実験のための安定した資金源として機能しています。申請の人工知能トリアージにより、引受担当者は優れたスプレッドを持つオーダーメイドの取引に集中できます。スイスの再保険会社の資本市場部門は、ILS投資家が資金提供するパラメトリックアドオンを組み込むことでファカルタティブの提供をさらに強化しています。市場のシグナルは、条約ポートフォリオがファカルタティブの革新に資金を提供するバランスの取れたデュアルモデル戦略を指し示しています。

流通チャネル別:直接引受が勢いを増す

ブローカーは2025年の保険料の60.88%を支配しており、複雑な複数出再会社の配置における不可欠な役割を反映していますが、直接引受は2031年にかけて6.60%のCAGRを達成すると予想されています。テクノロジープラットフォームにより、出再会社は格付けと文書化を自動化するAPIを通じて再保険会社のキャパシティを活用でき、仲介コストを削減します。早期採用は、損害調査の主観性が最小限の標準化されたクォータシェアおよびパラメトリック契約で発生しています。スイスの再保険会社は同時に、クライアントエンゲージメントを深める分析ダッシュボードを共同作成することでブローカーとの関係を強化し、オーダーメイドリスクに対するコミッションを維持しています。ハイブリッドモデルは、製品スペクトル全体でコスト効率と関係の深さのバランスを取っています。

ブローカーは、広範なグローバルネットワークと強力な交渉能力により、複数管轄の巨大災害および航空配置においてリーダーシップを維持すると予想されています。対照的に、デジタルポータルは小規模な出再会社が独立してトップ格付けの再保険会社にアクセスできるようにすることで市場を変革しており、これは歴史的に大規模な保険会社に限られていた能力です。これらのポータルを通じて収集されたデータは、引受アルゴリズムの強化と製品開発プロセスの合理化に活用されています。流通チャネルのこの進化は、再保険会社に出再会社の行動に関するより包括的な洞察を提供し、ポートフォリオ品質のより良い評価を可能にしています。その結果、このシフトは従来のダイナミクスを再形成し、再保険業務においてよりデータ主導のアプローチを促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

スイスの国内保険料は、地元の出再会社の規模は控えめであるにもかかわらず、国がグローバルな金融の聖域としての地位を持つことから恩恵を受けています。FINMAの保険連動証券に対するオープンな姿勢とESG統合政策が相まって、スイスの再保険市場は規制の確実性を求める外国スポンサーにとって引き続き魅力的な場所となっています。強いスイスフランは輸出のコスト競争力を低下させる一方で、グローバルなボラティリティ時に再保険会社のバランスシートの強さを高め、安全資産としての資本を引き付けます。国内市場シェアの集中は、親グループがスイスの事業体を通じて相当量のオフショア保険料を計上しているため、グローバルランキングを反映しています。

地域の巨大災害イベント、特に激しい対流性嵐は、財物プログラムに成長の勢いをもたらします。スイスの再保険会社はパラメトリックトリガーを組み込んでベーシスリスクを管理し、地元の競合他社との差別化を図っています。ソルベンシーIIの下での規制の収斂はパスポーティングを容易にし、スイスの大手企業が出再会社向けにEUカバーとグローバルなレトロセッションラインをバンドルすることを可能にしています。その結果、欧州での支配的なフットプリントと専門ラインの浸透の増加が補完し合っています。

欧州を超えて、アジア太平洋地域は低い保険浸透率とシンガポールや中国などの市場でのサイバーカバレッジに関する規制上の義務付けに牽引され、ブレイクアウトの可能性を提供しています。スイスの保険会社は条約プラスファカルタティブ構造を活用して、台風、地震、洪水エクスポージャーを資本市場に移転しています。国内の再保険会社との地元パートナーシップは、引受基準の管理を維持しながら流通を提供します。ラテンアメリカと中東もエネルギーおよびパラメトリック干ばつ商品の成長ポケットとして浮上しています。地理的な分散化はこのようにして欧州の経済サイクルへのスイスのエクスポージャーを軽減し、収益の回復力を広げています。

競争環境

スイス再保険市場は寡占として機能しており、上位5グループが保険料の相当なシェアを占め、次世代リスク分析の進歩に向けて余剰資金を戦略的に配分しています。Swiss Reは2024年に32億USDの純利益と15%のROEを達成し、その力を支える収益性の規模を示しています。Munich Re、SCOR、Hannover Reも規律ある引受と代替資本パートナーシップに支えられ、二桁のリターンを達成しています。規制上の資本フロア、保険数理の人材プール、データインフラの組み合わせからなる高い参入障壁は、新規参入者を阻止し、競争を価格競争ではなくイノベーションへと向かわせています。

テクノロジーが主要な戦場です。保険会社は人工知能引受エンジン、ブロックチェーン保険金請求プロトコル、気候データ衛星を展開してリスク選択を鋭化させています。SCORのQuantum Leapプログラムはこのデジタルピボットを体現しており、プロセスの自動化とリアルタイムのポートフォリオ管理を目標としています。Swiss ReとGAMの巨大災害債券ファンドとの提携は戦略的な再編成を示しており、既存プレーヤーは代替資本の導管となり、引受権限を維持しながら手数料収入を得ることを目指しています。小規模な再保険会社は航空宇宙、美術品、信用保証などのニッチ分野を開拓しており、これらの分野では深い専門知識が規模の欠如を補っています。

戦略的取引は統合トレンドを示しています。HelvetiaとBaloiseは2025年4月に合併し、欧州第10位の元受保険会社を形成し、将来的に規模のある出再会社となる可能性があります。チューリッヒ保険グループの堅調な24.6%のROEと強固なSST比率は、戦略的なボルトオン買収を追求したりグリーンフィールドのデジタルイニシアチブに投資したりするための財務的柔軟性を提供しています。Everestグループの準備金積み増しは、社会的インフレトレンドへの慎重な対応を示しており、利益の落ち込みの中でも投資家の信頼を維持しています。全体として、競争力学は従来の市場シェア獲得よりも資本管理とテクノロジー主導の効率性を優先しています。

スイス再保険業界のリーダー

Swiss Re

PartnerRe

SCOR Switzerland

Arch Re Europe

Munich Re

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:チューリッヒの財物・損害賠償ビジネスは2025年第1四半期の保険収入と元受保険料が5%増加し、スイス・ソルベンシー・テスト比率が256%に改善し、地理的および製品ラインの拡大の勢いを示しました。

- 2025年4月:Helvetia HoldingとBaloise Holdingが合併してHelvetia Baloise Holdingを設立し、事業量でスイス第2位の保険グループとなり、業界最大の雇用主となります。新会社はスイスで20%の市場シェアを保有し、欧州市場で強固な地位を維持します。

- 2025年4月:Swiss Reは、子会社のSwiss Re Insurance-Linked Investment Advisors Corporation(「SRILIAC」)を通じて、GAM Star Cat Bond UCITSファンドを含むGAMの保険連動証券(ILS)ファンドのポートフォリオの共同投資マネージャーの役割を担います。

- 2025年2月:SCORは2025年1月のP&C再保険更改において、魅力的なマージンを持つ優先ラインでの持続的な成長を報告し、新しい条約構造による専門セグメントへの拡大を示しました。

スイス再保険市場レポートの範囲

再保険とは、保険会社がリスクポートフォリオの一部を別の当事者に移転する慣行であり、これらの当事者は再保険会社と呼ばれます。スイス再保険市場はタイプ、用途、流通チャネル、およびモードによってセグメント化されています。タイプ別では、市場はさらにファカルタティブ再保険と条約再保険にセグメント化されています。用途別では、市場はさらに財物・損害賠償再保険と生命・健康再保険にセグメント化されています。流通チャネル別では、市場はさらに直接とブローカーにセグメント化されています。モード別では、市場はさらにオンラインとオフラインにセグメント化されています。

レポートは、上記のすべてのセグメントについてスイス再保険市場の市場規模と予測を価値(USD)で提供しています。

| 生命再保険 |

| 非生命再保険 |

| 条約再保険 |

| ファカルタティブ再保険 |

| 直接引受 |

| ブローカー/仲介業者 |

| 再保険タイプ別 | 生命再保険 |

| 非生命再保険 | |

| 条約タイプ別 | 条約再保険 |

| ファカルタティブ再保険 | |

| 流通チャネル別 | 直接引受 |

| ブローカー/仲介業者 |

レポートで回答される主要な質問

スイス再保険市場の2031年までの年間成長率はどのくらいと予想されますか?

市場は2025年の587億2,000万USDから2031年までに840億5,000万USDに拡大し、6.15%の年平均成長率で成長すると予測されています。

スイス再保険市場において最も急速に成長しているビジネスラインはどれですか?

生命再保険は6.78%の予測CAGRで成長をリードしており、年金基金からの長寿リスク移転の増加によって牽引されています。

生命再保険セグメントは2031年までにどの程度の規模になる可能性がありますか?

2031年までに、生命保険の配置は市場全体の保険料の約3分の2を占めると予想されており、市場全体の価値の相当なシェアを反映しています。

スイス再保険市場はどの程度集中していますか?

再保険市場は高い集中度を示しており、上位5社の再保険会社が保険料の相当な部分を占め、高い市場集中スコアをもたらしています。

気候変動はスイスの再保険需要においてどのような役割を果たしていますか?

年間1,000億USDを超える持続的な自然災害損失と2024年の二次的リスクによる640億USDの損失が、出再会社をスイスの再保険会社のパラメトリックおよび分析主導のソリューションへと向かわせています。

スイスの再保険会社は急増するサイバー保険のキャパシティニーズにどのように対応していますか?

代替投資家を引き付け、出再会社が利用できるキャパシティを拡大するサイバー巨大災害債券、パラメトリッククォータシェア、データ共有パートナーシップを構築しています。

最終更新日: