オーストラリア家電市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

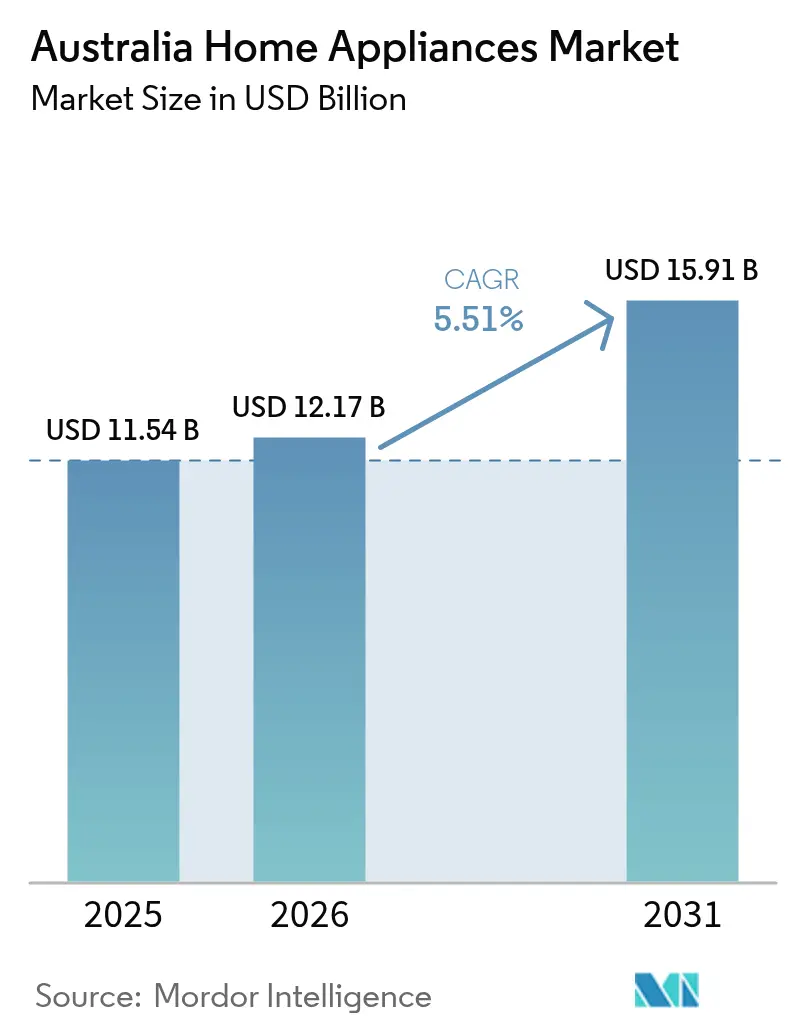

| 基準年の市場規模 (2025) | 11.54 十億米ドル |

| 市場規模 (2026) | 12.17 十億米ドル |

| 市場規模 (2031) | 15.91 十億米ドル |

| 成長率 (2026 - 2031) | 5.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア家電市場分析

オーストラリア家電市場規模は、2025年の115億4,000万米ドルから2026年には121億7,000万米ドルへと成長し、2026年から2031年にかけてCAGR 5.51%で2031年までに159億1,000万米ドルに達すると予測されている。近期の成長プロファイルは、より厳格な家電効率規制、建物の電化への急速なシフト、および製品選択とチャネルミックスを形成している家計の予算圧力を反映している。2027年1月からの新築住宅に対するビクトリア州の全電化規制と、家庭用蓄電池に対する継続的な連邦政府支援が、誘導クッキングトップとヒートポンプ給湯器の購入を前倒しにしている。エアコンのポートフォリオは、HFCフェーズダウンのマイルストーンと地球温暖化係数(GWP)制限を前に刷新されており、これがR32の普及と、住宅着工件数だけでは説明できないほど速いモデルの入れ替えを促進している。一方、小売業者が大型購入を円滑にする後払い決済(バイ・ナウ・ペイ・レイター)の統合を深化させる中、オンライン普及率は上昇し続けているが、消費者は生活費の制約に対応して買い替えサイクルを延長している[1]JB Hi Fi、「投資家・企業情報」、JB Hi Fi、jbhifi.com.au。

主要レポートのポイント

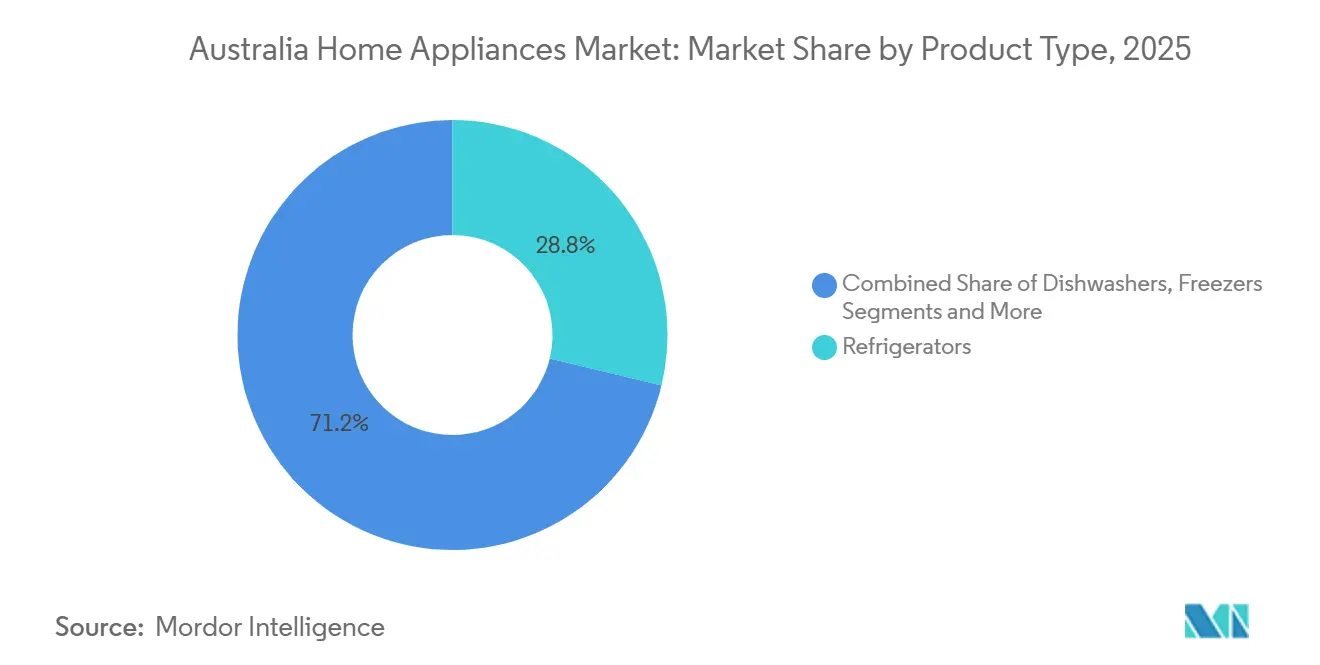

- 製品タイプ別では、冷蔵庫が2025年のオーストラリア家電市場シェアの28.78%をリードし、食器洗い機は2031年にかけてCAGR 5.57%と最も速い成長を記録した。

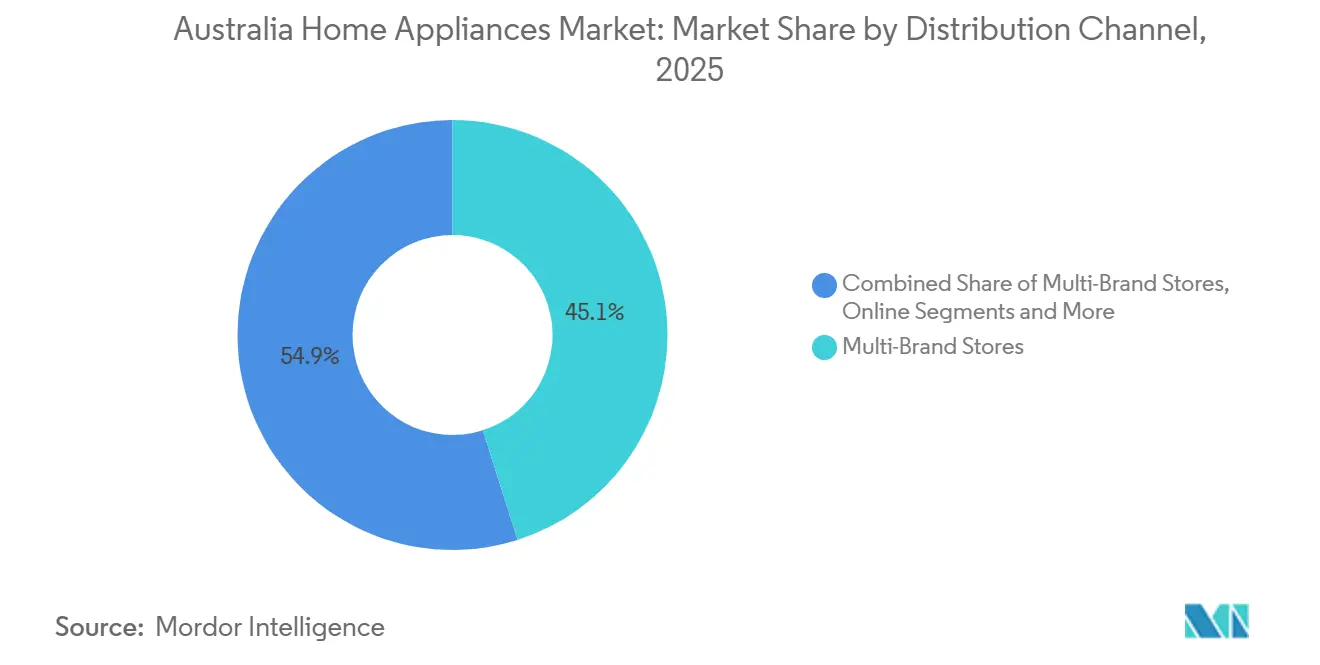

- 流通チャネル別では、マルチブランドストアが2025年のオーストラリア家電市場シェアの45.10%を占め、オンラインは2031年にかけてCAGR 6.02%を記録した。

- 地域別では、東部オーストラリアが2025年のオーストラリア家電市場シェアの34.05%を占め、2031年にかけてCAGR 5.04%で拡大すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア家電市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MEPS主導の効率向上(GEMSプログラム) | +0.9% | コンプライアンス密度が高いニューサウスウェールズ州およびビクトリア州の都市部を中心に、グローバルで最も強い影響 | 中期(2~4年) |

| WELSラベルによる節水が洗濯機・食器洗い機の選択に影響 | +0.7% | 水不足が深刻な南オーストラリア州および西オーストラリア州の市場を中心に、クイーンズランド州にも波及するアジア太平洋地域のコア | 短期(2年以内) |

| 電子商取引の加速によるチャネルミックスの変化 | +1.1% | 当初は都市部中心のグローバル展開で、クリック・アンド・コレクトを通じて地方へ拡大 | 短期(2年以内) |

| HFCフェーズダウンによるエアコンモデルの刷新と買い替えの促進 | +1.3% | クイーンズランド州およびニューサウスウェールズ州沿岸の熱波地帯で早期の恩恵を受ける全国規模 | 中期(2~4年) |

| 州の建物電化による誘導加熱・ヒートポンプの普及促進 | +1.6% | ビクトリア州およびオーストラリア首都特別地域が主要で、南オーストラリア州およびニューサウスウェールズ州が規制シグナルに追随 | 長期(4年以上) |

| 屋上太陽光発電・蓄電池による日中の家電負荷の実現 | +0.8% | 独立住宅の太陽光発電普及率が50%超のクイーンズランド州および南オーストラリア州から、ビクトリア州およびニューサウスウェールズ州の郊外回廊へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

MEPS主導の効率向上(GEMSプログラム)

食器洗い機、洗濯機、衣類乾燥機に関する改訂版GEMS規定の2025年10月施行は、10年間で最も急激な効率向上の段階的引き上げを意味するが、真のレバレッジは12ヶ月のコンプライアンス期間に対するメーカーの戦略的対応にある。2024年10月から2025年9月の間に、GEMSレギュレーターはエアコン(732件)、冷蔵キャビネット(685件)、洗濯機(568件)がSKUの入れ替えを主導する中、5,697件の登録申請を処理したが、検査では合格率が77%であり、登録モデルの4件に1件が再検証でMEPSに不合格となったことが明らかになった[2]出典:Energy Rating、「家電エネルギー効率とGEMS規定」、オーストラリア政府、energyrating.gov.au。独立審査活動と監査要件はコストを増加させるが、大手メーカーは広範なポートフォリオ全体でこれを償却できる一方、中堅ブランドは規定変更時の試験と手直しに充てる予算が逼迫している。このプログラムの家計節約効果は依然として重要であり、政府は主要家電の基準とラベリングに関連した数十億ドル規模の累積電気代節約を報告している。今後10年間にわたって基準が再び引き上げられる中、事前認証済みの高効率SKUを持つブランドは、ラベル移行期間中の販売継続を保護し、在庫陳腐化リスクを回避するうえで有利な立場にある。

州の建物電化による誘導加熱・ヒートポンプの普及促進

オーストラリアでは、建物電化に関する州の政策が、住宅におけるガスから電気への家電移行を加速させている。このシフトは、誘導クッキングトップとヒートポンプの需要を顕著に増加させている。国家ネットゼロ目標の一環として、2026年からすべての新築政府建物は全電化が義務付けられる。これらの建物は、グリーンスター評価に沿って、暖房、冷房、給湯に電気システムを優先する。2027年1月から新築住宅への新規ガス接続を禁止するビクトリア州の規制は、新築における誘導調理と熱ポンプ給湯に対する持続的なシグナルとなっている。オーストラリア首都特別地域が先行して新規ガス接続の段階的廃止に動いたことは、規制当局、建設業者、家電サプライヤーにとっての方向性を強化した。Solar Victoriaを通じたヒートポンプ技術への補助金の仕組みは、一部の需要を前倒しにしており、建設サイクルに先立って小売業者の品揃え決定を促している。規制の適用範囲が拡大するにつれ、ブランドは新築向けのコンプライアンス対応レンジと、既存住宅ストックの買い替えアフターマーケット向けの価値志向ガスSKUをカバーする分割ポートフォリオを管理する必要がある。

WELSラベルによる節水が洗濯機・食器洗い機の選択に影響

オーストラリアのWELSスキームは、受動的な情報開示ラベルから、特に食器洗い機とフロントロード洗濯機において、水コストと水不足が顕著な地域での直接的な購買促進要因へと移行した。2025年後半のラベリングの更新とエネルギー基準との緊密な連携により、製品開発における水使用量と電力消費の同時最適化の重要性が高まった。南オーストラリア州と西オーストラリア州の消費者は、販売時点での1サイクルあたりのリットル数の明確な差異に反応し、最高評価モデルへのシフトを強化している。2026年にWELSの適用範囲がより多くの商業用途や蛇口に拡大するにつれ、オーストラリアにサービスを提供するグローバルプラットフォーム全体で開発ロードマップとサプライヤー資格審査が厳格化し、長期的なラベルの信頼性と比較可能性が向上している[3]Water Rating (WELS)、「WELSと節水効果について」、オーストラリア政府、waterrating.gov.au。

HFCフェーズダウンによるエアコンモデルの刷新と買い替えの促進

2026年1月からのオーストラリアのHFC輸入割当削減と、エアコンに対する段階的なGWP制限が、スプリットシステムにおけるR410AからR32への移行を加速させている。段階的な上限設定により、旧来の在庫を売り切ってからコンプライアンス対応システムに切り替える期間が生まれ、変更が近づくにつれてモデル登録数とプロモーション活動が一時的に増加した。設置業者ネットワークは冷媒の供給と取り扱い規則への対応を続けており、移行期間中は一部の地域で旧来システムのサービスリードタイムが延長される可能性がある。メーカーにとって、このシフトは次世代機のプレミアムポジショニングを支援し、進化する基準の下で供給継続性を確保するための早期再認証を促進する。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生活費の圧迫による買い替えの遅延 | -1.2% | 住宅ローンストレスが高いニューサウスウェールズ州およびビクトリア州の都市部で最も深刻な全国規模 | 短期(2年以内) |

| 電子廃棄物・製品スチュワードシップによるコンプライアンスおよび回収コストの増加 | -0.6% | 製品責任法(PLR法)下のニューサウスウェールズ州、埋め立て禁止の西オーストラリア州、NTCRSを通じた全国への波及 | 中期(2~4年) |

| MEPS・WELSの頻繁な更新によるSKUの入れ替えと認証負担の増大 | -0.5% | 継続的な再認証のための規模を欠く中堅ブランドに集中したグローバル規模 | 長期(4年以上) |

| 冷媒移行に伴うライセンス・研修によるサービスコストの上昇 | -0.4% | 設置業者不足による地方オーストラリア、都市部への影響は少ない | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

生活費の圧迫による買い替えの遅延

2026年1月のCPIデータは、家庭用家具・設備が1.4%上昇したことを示しており、住宅全体の6.8%を下回り、大型家電購入に対して消費者が慎重かつ選択的であることを示した。電力価格支援が縮小するにつれ、家計はより高い電気代に直面し、効率的なモデルへの関心が高まる一方で、故障するまで任意のアップグレードを先送りする傾向も強まった[4]オーストラリア統計局、「消費者物価指数、月次指標」、オーストラリア統計局、abs.gov.au。2025年後半の小売取引データは、プロモーションイベント中でも大型商品の軟調な状況を示しており、小売業者は在庫を動かすためにファイナンスとバンドルオファーへの依存を強めた。一般的な家電に関する税務ガイダンスにおける資産耐用年数の前提は、多くの買い手が予算の逼迫した時期に通常のスケジュールを超えて使用を延長しようとすることを裏付けており、買い替えサイクルを長期化させている。その結果、富裕層の買い手ではプレミアム層が堅調を維持する一方、高インフレ期には中間層の販売量が圧力を受けるという二極化した市場が生まれている。

電子廃棄物・製品スチュワードシップによるコンプライアンスおよび回収コストの増加

電池、そして将来的には大型家電に対する拡大生産者責任に向けた政策の勢いが高まっており、使用済み製品のコストの一部がブランドオーナーに転嫁されることになる。グレーター・シドニーの地方自治体分析では、廃棄コストと潜在的な材料回収の利益が定量化されており、これが政策設計と将来の課徴金に関する議論を形成してきた。西オーストラリア州の電子廃棄物埋め立て禁止は、処理業者に対する具体的な取り扱い要件と認証要件を確立し、同州で事業を展開するブランドのコンプライアンス業務と物流計画を増加させた。連邦レベルでは、国家テレビ・コンピューターリサイクルスキームの枠組みが、後の段階で白物家電に適用可能な高い回収目標のモデルを提供している。規則と報告要件が管轄区域によって異なるため、移行期間にはコストの不確実性が伴い、メーカーにとって全国的なコンプライアンスシステム設計が複雑になっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:プレミアム層が電化の恩恵を享受

冷蔵庫は2025年にカテゴリーシェア28.78%でトップとなり、食洗機はHFCフェーズダウン措置およびGWP上限規制の施行後にR32ベースのスプリットシステムが新規販売の標準となったラベル改善と節水効果の実証という追い風を受け、2031年までのCAGR 5.57%でオーストラリア家電市場において最も急速な成長軌道を記録した。エアコンは、HFCフェーズダウン措置およびGWP上限規制の施行後にR32ベースのスプリットシステムが新規販売の標準となり、加速された冷媒転換の真っ只中にある。これにより、サプライヤーは通常の交換サイクルに先立ってポートフォリオを刷新することを余儀なくされた。オーストラリア家電市場は、閾値の上昇に伴う在庫継続性を維持するため、同期化された発売ウィンドウと事前認証済みバリアントを通じて、製品計画におけるこの転換を反映している。その他の大型家電に含まれるヒートポンプ式乾燥機は、複数の州におけるホール・オブ・ホーム規則の恩恵を受け、新築物件での採用頻度が高まっており、カテゴリーの価格プレミアムを強化するとともに、省エネルギーに関するメッセージングをミッドティアへとシフトさせている。小型家電は引き続きオンラインでの発見と急速なリフレッシュサイクルの影響を受けており、コーヒーメーカー、エアフライヤー、掃除機などの製品において、ダイレクト・トゥ・コンシューマーチャネルと迅速なデザインイテレーションを持つブランドが優位に立っている。

プレミアム冷蔵部門では、内部カメラやアプリベースの食品管理を含むブランドエコシステムに支えられたコネクテッド機能が拡大しており、平均販売価格の上昇とサービスアタッチメントを支えている。オーブンとクッキングヒーターは、新築住宅へのガス接続が終了しつつある地域においてIH(誘導加熱)への明確な転換を示しており、効的な給水・暖房システムに対するリベートの枠組みが整備されている。プレミアムビルトイン製品におけるオーストラリア家電市場のダイナミクスは、コンパクトな欧州フォーマットと高い星評価がより狭い居住空間でのパフォーマンスと一致するメトロエリアのリノベーションプロジェクトからも恩恵を受けている。グローバルレンジ全体でR&Dおよび認証コストを償却できるブランドは、可用性を損なうことなくMEPSおよびWELSの更新に対応する上で構造的な優位性を持つ。

注記: 全セグメントのシェアはレポート購入後に入手可能

流通チャネル別:クリック・アンド・コレクトがデジタルと実店舗を橋渡し

マルチブランドストアは2025年の売上の45.10%を占め、オンラインは予測期間(2026年~2031年)を通じてCAGR 6.02%と最も成長の速いチャネルであり、これはマーケットプレイスの統合と大型購入を円滑にするファイナンスオプションによるものである。オーストラリア家電市場では、クリック・アンド・コレクトなどのハイブリッドモデルが引き続きシェアを拡大しており、顧客は実店舗での確認とデジタル取引を組み合わせることで、実物確認の恩恵を受ける冷蔵庫や食器洗い機の購入における摩擦を軽減している。プレミアムブランドは専売店を活用してサービスを向上させ、設置を付帯させており、マルチブランドフロアと比較してコンバージョン率を高め、プレミアムポジショニングを支援している。主要メーカーによるダイレクト・トゥ・コンシューマーの取り組み(会員制オファーや下取りクレジットを含む)は、プルスルーを強化し、プロモーション期間中の価格整合性の管理を支援している。

オーストラリア家電業界はまた、主要イベントを中心に販売を固定するためにプロモーションカレンダーを小売パートナーと同期させており、これが在庫配分とマーケティング予算を形成している。地方エリアにおける電子商取引の勢いは、全国ブロードバンドの普及に支えられ、配送基準と物流の信頼性が都市部水準に近づくにつれて改善し続けている。建設業者とストラータチャネルは、特にビクトリア州の全電化要件が誘導加熱とヒートポンプパッケージへの選択を誘導する新築住宅において、エネルギー基準を満たすバンドルの事前仕様において引き続き重要である。オンラインが成長するにつれ、売り場面積の生産性の圧力が旧来のチェーンに品揃えの最適化と店頭でのラベリング効果の実証を促しており、これが水・エネルギー評価に関するデジタル教育を補完している。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

東部オーストラリアは2025年に34.05%を獲得し、集合住宅の密度とメトロ回廊における高いプレミアムミックスに支えられ、オーストラリア家電市場において価値ベースで最大の地域であり続けている。2031年までの予測CAGRは5.04%と全国ペースを下回っているが、これは既存の設置基盤がより成熟しており、高効率機能が交換品において既に一般的となっているためである。ニューサウスウェールズ州のエネルギー節約スキームに基づくプログラムの継続的な更新は、新規ガス接続に関する公共政策がビクトリア州の方針と乖離する中でも、HVACおよび給湯家電の安定したアップグレードサイクルを支えている。2027年の全電化新築住宅に関するビクトリア州の規則と、ヒートポンプ技術に対するリベートは、期限に先立ってIHクッキングヒーターとヒートポンプ給水システムの仕様策定をシフトさせており、小売業者と建設業者はそれに応じてバンドルオファーを設定している。

南部オーストラリアは、洗濯機と食洗機における節水主導の購買行動で際立っており、販売時点においてWELSラベルが目立つ存在となっている。南オーストラリア州における高い屋根上太陽光発電の普及率は、日中の時間帯に食洗機や乾燥機を稼働させるための好条件を生み出しており、スケジューリングおよびエネルギーモニタリング機能の訴求力を高めている。タスマニア州の建築エネルギー規則と再生可能エネルギーの発電ミックスは、特にリノベーションサイクルにおいて、先進的なコネクティビティと同様に美観と信頼性が重視される独自の購買者プロファイルを維持している。こうした状況が続く中、オーストラリア家電市場では、インバーターコンプレッサーとヒートポンプ技術が複数の南部サブセグメントにおいてプレミアムな差別化要素からベースラインの期待値へと移行するという、より広範なシフトが見られる。

西部オーストラリアの東部流通ハブからの距離は、特に冷却カテゴリーにおける安定した可用性とサービスカバレッジのために、専用の倉庫管を必要とする。同州の電子廃棄物の埋め立て禁止は、回収ネットワークと認定処理業者に早期の責任を課しており、スチュワードシップの枠組みが拡大するにつれて他地域でも同様の措置が導入される可能性が高い。ノーザンテリトリーでは、気候の極端さが大容量スプリットシステムと熱帯仕様の冷蔵庫への需要を集中させており、性能、耐久性、サービスサポートが購買決定の鍵となっている。これらの要因が相まって、オーストラリア家電市場全体にわたって価格設定、リードタイム、機能のベースラインに影響を与える地域固有の品揃えとサービスモデルが生まれている。

競合環境

オーストラリア家電市場の競合コアは、LG、Samsung、Electrolux Group、Fisher & Paykelに集中しており、これらが合わせて大型家電の金額シェアの約半分を占めると推定され、BSHブランド、Miele、Hisense、Haierがプレミアムビルトインとバリューセグメントをカバーしている。ポートフォリオ戦略は、エネルギー、水、冷媒規制の収束によって形成されており、同一製品サイクルで複数カテゴリーにわたってR&Dと認証費用を集約できるプレイヤーが有利である。ソフトウェアエコシステムは今や戦略的なレイヤーとなっており、冷蔵庫の在庫カメラ、AI支援洗浄サイクル、アプリベースの診断などの機能を高度化し、プレミアムポジショニングと潜在的なサービス収益を支援している。小規模な専門メーカーは、基準が厳格化する中でシェアを維持するために、デザイン主導の差別化と選択的なカテゴリーの深さに依存している。

2025年後半から2026年初頭の製品発表は、この方向性を浮き彫りにしている。LGは、会話型インターフェース、予測冷却、カメラベースの食材認識を統合してコネクテッドキッチンのワークフローをサポートするAI強化SIGNATUREアプライアンスをプレビューした。SamsungのBespoke AIプラットフォームは、より速いサイクルと適応型プログラムを備えたランドリーコンボを進化させ、コネクテッド掃除機はより優れたナビゲーションと物体認識のためのデバイス上インテリジェンスを導入した。Fisher & Paykelは、全住宅効率予算とプレミアムキッチンデザインに合致するヒートポンプ乾燥機とビルトイン冷蔵庫レンジを拡充してファブリックケアを刷新した。これらの動きは、効率性、ユーザーエクスペリエンス、コネクティビティの交差点への投資の集中を示している。

コンプライアンス姿勢は競争上の変数となっている。2025年の政府監査の結果は、GEMSフレームワーク下での登録プロセスと検査量にスポットライトを当て、高販売量ブランドにおける強固な内部コンプライアンスの重要性を高めた。西オーストラリア州の電子廃棄物規制とニューサウスウェールズ州の電池に関する製品責任設定は、大手小売業者とメーカーが連携しなければならない回収、修理、リサイクルのパイロットを推進している。小売リーダーは、価格に敏感な環境でのコンバージョンを支援するためにマーケットプレイスの統合とファイナンスオプションを拡大しており、会員限定オファーと下取りがダイレクトチャネルを強化している。分散型エネルギーリソースが成長するにつれ、グリッド対応機能と仮想発電所プログラムへの参加が、コネクティビティプラットフォームとソフトウェア仲介業者に有利な新たな価値創造の場として浮上している。

オーストラリア家電業界のリーダー企業

Electrolux AB

LG Electronics

Samsung Electronics

Fisher & Paykel Appliances

BSH Home Appliances

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Samsung AustraliaはCES 2026に先立ち、AIコネクテッドリビングラインナップをプレビューし、オーストラリア市場向けにアップグレードされたBespoke AIランドリーコンボを発表した。新モデルは洗濯から乾燥までのサイクル短縮と、受動換気のためのオートオープンドアプラス機能を備え、60mmの段差を乗り越えられるBespoke AI Jet Bot Ultra掃除機も発表された。

- 2025年11月:LG Electronics Australiaは、2024年・2025年のスティック掃除機、2025年の乾燥機、2022年から2025年の4年連続のトップロード洗濯機を含む主要家電カテゴリーにわたって、チョイス最優秀ブランド認定を獲得し、オーストラリアの信頼性を重視する市場における製品の信頼性と性能を実証した。

- 2025年11月:LG Electronics AustraliaはオーストラリアでCordZero A9Lハンドスティック掃除機ラインナップを拡充し、最大37.5%の吸引力向上と自動ゴミ捨てダストビンを提供した。このローンチは、最近のFinder賞とチョイスの推薦を活用し、Dysonの確固たるコードレス掃除機のリーダーシップに直接対抗するものである。

- 2024年9月:Samsungはオーストラリアで初の大容量Bespoke AIヒートポンプコンボを発売し、ランドリーレンジを拡充した。5,499米ドルからの価格で、スーパースピードサイクルを使用して3kgの洗濯物を28分で洗い、70分で乾燥させ、エネルギーとスペース効率に対する消費者の需要に直接応えている。

オーストラリア家電市場レポートの調査範囲

家電とは、家事を補助し人間の労力を軽減する家庭用電気機器を指す。オーストラリア家電市場レポートの完全な背景分析には、業界団体、経済全体、セグメント別の新興市場トレンド、市場ダイナミクスの重要な変化、および市場概要の評価が含まれる。市場は、大型家電(冷蔵庫、冷凍庫、食器洗い機、洗濯機、オーブン、エアコン、その他の大型家電)、小型家電(コーヒー・ティーメーカー、フードプロセッサー、グリル・トースター、掃除機、その他の小型家電)、および流通チャネル(マルチブランドストア、専売店、オンライン、その他の流通チャネル)によってセグメント化されている。レポートは、上記すべてのセグメントについて、金額(百万米ドル)ベースでオーストラリア家電市場の市場規模と予測を提供している。

| 大型家電 | 冷蔵庫 |

| 冷凍庫 | |

| 洗濯機 | |

| 食器洗い機 | |

| オーブン(コンビ・電子レンジを含む) | |

| エアコン | |

| その他の大型家電 | |

| 小型家電 | コーヒーメーカー |

| フードプロセッサー | |

| グリル・ロースター | |

| 電気ケトル | |

| ジューサー・ブレンダー | |

| エアフライヤー | |

| 掃除機 | |

| 電気炊飯器 | |

| トースター | |

| カウンタートップオーブン | |

| その他の小型家電 |

| マルチブランドストア |

| 専売ブランド店舗 |

| オンライン |

| その他の流通チャネル |

| 東部オーストラリア |

| 北部オーストラリア |

| 南部オーストラリア |

| 西部オーストラリア |

| 製品別 | 大型家電 | 冷蔵庫 |

| 冷凍庫 | ||

| 洗濯機 | ||

| 食器洗い機 | ||

| オーブン(コンビ・電子レンジを含む) | ||

| エアコン | ||

| その他の大型家電 | ||

| 小型家電 | コーヒーメーカー | |

| フードプロセッサー | ||

| グリル・ロースター | ||

| 電気ケトル | ||

| ジューサー・ブレンダー | ||

| エアフライヤー | ||

| 掃除機 | ||

| 電気炊飯器 | ||

| トースター | ||

| カウンタートップオーブン | ||

| その他の小型家電 | ||

| 流通チャネル別 | マルチブランドストア | |

| 専売ブランド店舗 | ||

| オンライン | ||

| その他の流通チャネル | ||

| 地域別 | 東部オーストラリア | |

| 北部オーストラリア | ||

| 南部オーストラリア | ||

| 西部オーストラリア | ||

レポートで回答される主要な質問

2026年のオーストラリア家電市場規模はいくらで、2031年に向けてどのくらいの速さで成長しているか?

2026年のオーストラリア家電市場規模は121億7,000万米ドルであり、CAGR 5.51%で2031年までに159億1,000万米ドルに達すると予測されている。

オーストラリアで金額と成長をリードする製品カテゴリーはどれか?

冷蔵庫が2025年に金額シェアの28.78%をリードし、食器洗い機は2031年にかけてCAGR 5.57%と最も速いカテゴリー成長を記録した。

政策はオーストラリアの住宅電化にどのような影響を与えているか?

ビクトリア州は2027年1月から全ての新築住宅に全電化を義務付け、ヒートポンプへの補助金制度が整備されており、これらが合わさって新築と買い替えにおける誘導加熱とヒートポンプの普及を前倒しにしている。

住宅用エアコンの冷媒はどのような状況にあるか?

オーストラリアのHFCフェーズダウンと製品GWP制限が、スプリットシステムにおけるR410AからR32へのシフトを加速させており、コンプライアンス対応の取り扱いに向けたポートフォリオの刷新と設置業者の研修を促している。

オーストラリアの家電販売においてどのチャネルが優勢か?

マルチブランドストアが2025年に45.10%を占め、オンラインはマーケットプレイス機能とファイナンスオプションにより、CAGR 6.02%と最も成長の速いチャネルである。

生活費のトレンドはオーストラリアの家電買い替えにどのような影響を与えているか?

2026年1月のCPIは家具・設備が1.4%と、より強い住宅インフレを下回っており、慎重な買い替え行動と既存家電のより長期的な使用を引き起こしている。

最終更新日: