中国主要家電市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

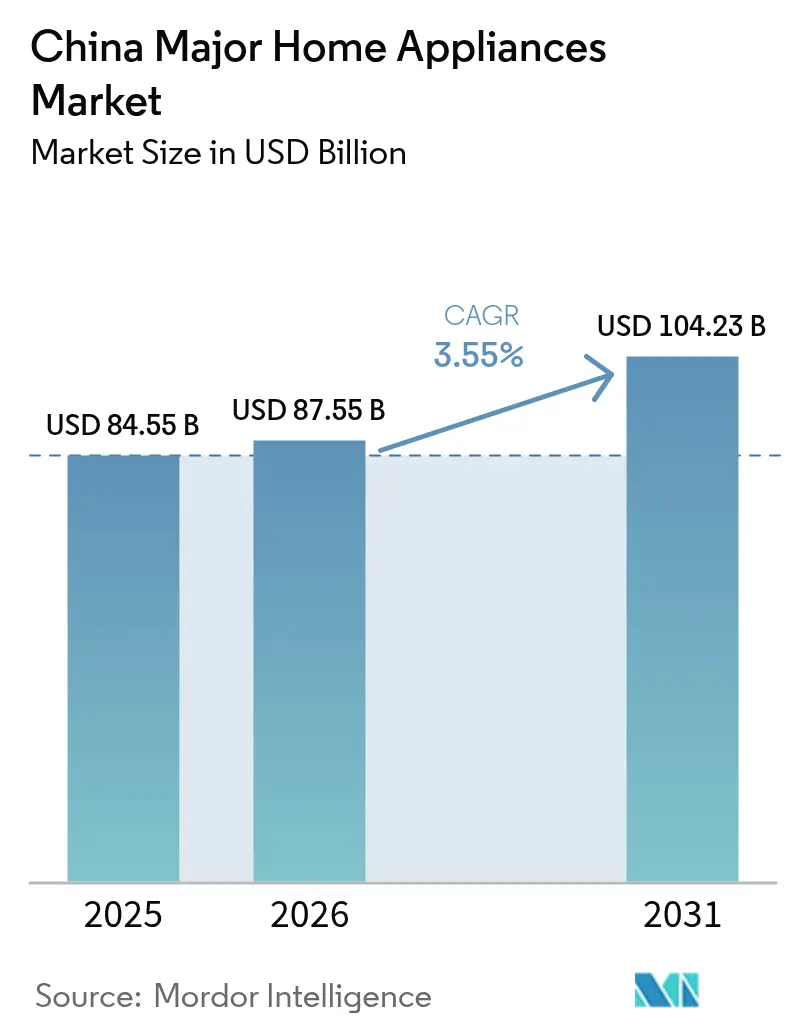

| 基準年の市場規模 (2025) | 84.55 十億米ドル |

| 市場規模 (2026) | 87.55 十億米ドル |

| 市場規模 (2031) | 104.23 十億米ドル |

| 成長率 (2026 - 2031) | 3.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国主要家電市場分析

2026年の中国主要家電市場規模はUSD 875.5億と推定され、2025年のUSD 845.5億から成長し、2031年にはUSD 1,042.3億に達する見込みであり、2026年~2031年のCAGRは3.55%となっています。中間層の購買力の上昇、政策主導の買い替え制度、スマート生活ソリューションの急速な普及が、産業が成熟段階に入る中でも需要を持続させています。2024年に導入された政府の下取りインセンティブにより、冷蔵庫の小売販売量が5.4%、金額ベースで8.5%増加し、消費補助金の即時的な効果が示されました[1]中国家庭用電気器具協会、「買い替え政策が冷蔵庫販売を押し上げ」、cheaa.org。国内メーカーは広範なローカル流通ネットワークとコスト優位性に支えられて販売をリードしており、一方で海外ブランドはニッチなプレミアムポジションを堅守しています。オンラインチャネルは構造的変化のエンジンであり続けており、デジタルによる商品発見、価格の透明性、ライブストリーム販売が消費者の購買行動を従来の小売形態から遠ざけています。同時に、原材料インフレと脱炭素化投資が利益率を圧迫し、生産者に対して工場の自動化、サプライチェーンの再設計、AIを活用した機能やエコシステムサービスによる高付加価値化を迫っています。

主要レポートの要点

- 製品カテゴリー別では、冷蔵庫が2025年の中国主要家電市場において27.50%の売上シェアを占めトップとなり、食器洗い機が2031年にかけて最も速い4.05%のCAGRを記録する見込みです。

- 地域別では、中国東部が2025年の中国主要家電市場において33.10%のシェアを占め、中国中南部が2031年にかけて3.7%のCAGRで拡大すると予測されています。

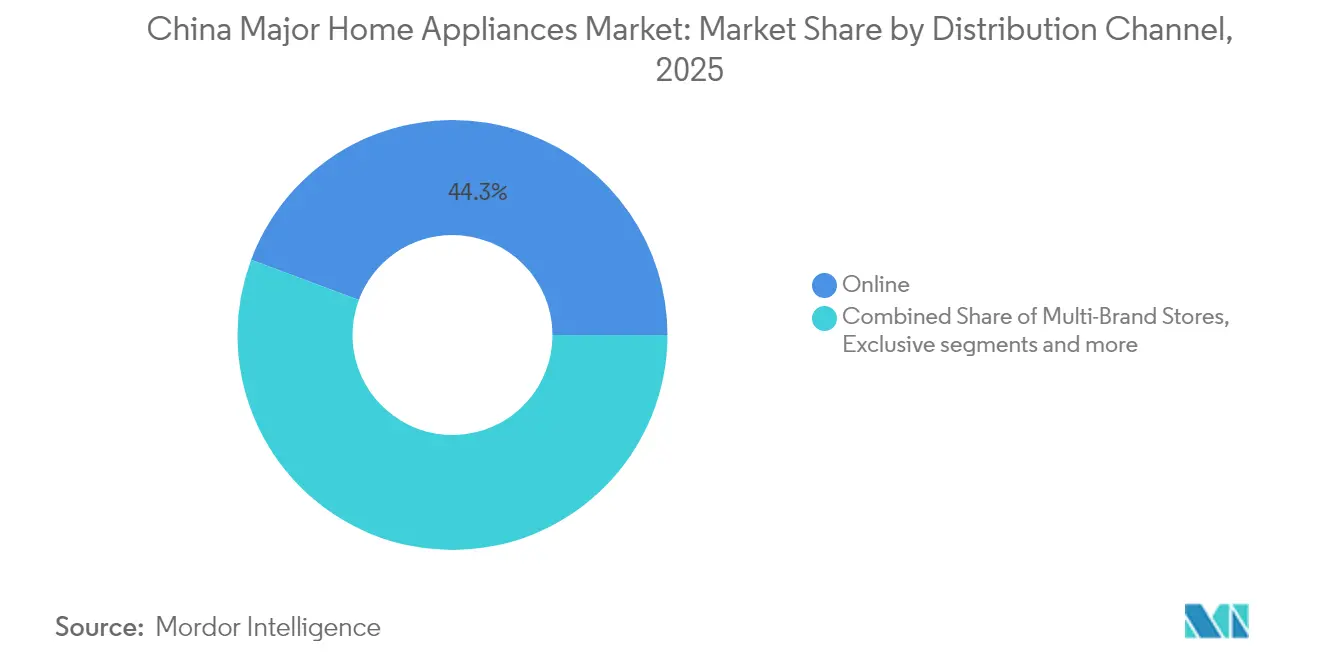

- 流通チャネル別では、オンラインプラットフォームが2025年の中国主要家電市場シェアの44.30%を獲得し、2031年にかけて4.75%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国主要家電市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの予測影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 可処分所得の増加と都市化 | +0.8% | 全国、第2・第3層都市でより強い影響 | 中期(2~4年) |

| スマート・IoT対応家電の急速な普及 | +1.2% | 中国東部および主要都市圏、低層都市への拡大 | 長期(4年以上) |

| グリーン家電に対する政府インセンティブ | +0.6% | 全国、先進地域を重点 | 短期(2年以内) |

| 住宅竣工・リノベーションの増加 | +0.4% | 中国東部、中国中南部、大都市圏 | 中期(2~4年) |

| 強力なeコマースとオムニチャネル流通 | +0.7% | 全国、都市部での高い普及率 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加と都市化

一人当たり可処分所得は2024年に人民元41,314元(USD 5,700)に達し、前年比5.3%増となり、農村部の伸びが2年連続で都市部を上回りました。この収束により、家電製品の普及率が大都市平均を下回る低層都市において、初めて購入する新規顧客層が新たに生まれています。メーカーは流通拠点を拡大し、現地の支出水準に合わせたエントリーレベルのスマートモデルを展開することで対応しています。新興都市圏での住宅竣工件数の増加が購買をさらに促進しており、新たな住宅購入者が特にエアコンや冷蔵庫などの耐久財を優先的に購入しています。所得の増加と都市移住の加速の組み合わせが、中国主要家電市場全体の構造的需要を下支えしています。

スマート・IoT対応家電の急速な普及

スマート機能は目新しさから基本的な購入基準へと変化しました。HaierのU+スマートライフプラットフォームは、冷蔵庫、洗濯機、オーブン、エアコンをシーンベースのルーティンに接続しており、2023年までに2,000万人を超えるアクティブユーザーを記録し、採用者の多くは都市部のZ世代とミレニアル世代の世帯です[2]Haier Smart Home、「Haierがグローバル主要家電リーダーシップを維持」、haiersmarthome.com。生成AIが予知保全、適応型温度ゾーン、パーソナライズされた使用状況分析を実現し、基本的な接続性を超えた価値を提供しています。若い消費者はインテリジェント家電をライフスタイルインフラとみなしており、プレミアム価格を正当化し、カテゴリー全体の平均販売価格を引き上げています。AWE 2025見本市では1,000以上のブランドがAI生活コンセプトに注力し、組み込み型インテリジェンスへの業界全体のコミットメントが示されました。ソフトウェアエコシステムが成熟するにつれて、継続的なサービス収益がハードウェアの利益率を補完し、市場リーダーを差別化することになります。

グリーン家電に対する政府インセンティブ

2024年に開始された全国的な買い替え制度は、エネルギー消費の多い冷蔵庫とエアコンの交換に補助金を給付し、即時の販売促進とともに旧製品の廃棄加速を実現しています。このイニシアチブはマクロ経済の逆風にもかかわらず冷蔵庫の販売量増加に貢献し、政策が景気循環的な軟調をいかに克服できるかを示しています。一方、2026年に施行される新たな安全・効率基準により、低地球温暖化係数冷媒と高性能断熱材を使用した製品ラインの再設計が企業に求められています。コンプライアンス費用がキャッシュフローを圧迫する一方で、規模の小さい競合他社を淘汰し、確立された研究開発パイプラインを持つ技術リーダーへのシェア集中を促進します。

強力なeコマースとオムニチャネル流通

デジタル小売は2024年に中国主要家電市場の45%を占め、主要な流通チャネルとしての地位を確立しました[3]福建省商務庁、「家電のeコマース普及率」、fujian.gov.cn。ライブストリームのデモンストレーション、ユーザー生成レビュー、即時クーポンが意思決定サイクルを短縮し、店舗のみの購買行動と比較してコンバージョン率を高めています。従来の小売業者は、製品との相互作用を再現するARショールームを備えたオンライン注文の受注、クリック&コレクト、ARショールームを統合することで対応しています。メーカーはプラットフォーム固有のバンドルや期間限定ローンチを採用して「双十一」などのトラフィックピークを活用しながら、フラッグシップブランドの店舗は設置、修理、スマートホームチュートリアルのためのサービス体験ハブへと転換しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの予測影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料・部品コストの変動 | –0.9% | 全国、製造ハブへの高い影響 | 短期(2年以内) |

| 都市部第1・第2層市場の飽和による価格競争 | –0.7% | 中国東部および主要大都市圏 | 中期(2~4年) |

| サプライチェーンの脱炭素化コストインフレ | –0.4% | 全国、輸出志向型工場 | 長期(4年以上) |

| 激化する価格競争と利益率圧迫 | –0.6% | 全国、全セグメント | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原材料・部品コストの変動

銅とアルミニウムの価格変動が2024年の生産コストを押し上げ、Hisenseは金属コストの急騰による利益率への重大な打撃を指摘しました[4]Ebrun、「Hisenseが原材料コスト急騰に直面」、ebrun.com。中国製冷蔵庫、食器洗い機、および関連部品に対する米国の関税が重なり、輸出志向型企業のコスト変動リスクが増大しています。2025年6月、米国は輸入鉄鋼およびアルミニウムへの関税の大半を50%に引き上げ、世界貿易における中国の影響力拡大を制限することを目的としました。メーカーはマルチリージョン調達、先物契約、および労働コスト削減のための自動化加速によってリスクをヘッジしています。それでも、価格感応度の高い国内市場での継続的なコスト転嫁は困難であり、中国主要家電市場全体の利益弾力性を抑制しています。

都市部第1・第2層市場の飽和による価格競争

成熟した大都市圏では、買い替えサイクルが長期化し、ブランド代替が激化することで、単位利益率を侵食する販促合戦が引き起こされています。全国的な輸出が拡大する中、国内エアコンの出荷台数は2024年に1.5%減少し、飽和したエンクレーブにおける限界需要の逓減が確認されました。精密マーケティングと差別化されたスマート機能が値引き圧力を一部相殺しているものの、初回設置需要の根本的な不振が引き続き営業レバレッジを圧迫しています。そのため、各社は低層都市、クロスボーダー展開、プレミアムニッチへと成長戦略を転換し、収益の安定化を図っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:冷蔵庫がリード、食器洗い機が加速

冷蔵庫は2025年の中国主要家電市場において27.50%の圧倒的なシェアを維持しており、これは必需品としての地位、高い平均購入単価、および継続的な省エネアップグレードによるものです。AI鮮度管理と組み込みカメラを備えた大容量マルチドア型モデルが、富裕層世帯の買い替え理由を拡大しています。メーカーはプレミアムラインの差別化のために、栄養素保存ゾーン、自動霜取りサイクル、環境に優しい冷媒を宣伝しています。同時に、このセグメントはエネルギー格付けに連動した政府補助金の恩恵を受けており、アップグレードの回収期間を短縮しています。高性能断熱材とインバーター圧縮機により生涯運転コストも削減され、価値認知がさらに高まっています。

食器洗い機は2031年にかけて最も速い4.05%のCAGRを記録し、台所衛生に関する社会規範が進化しています。普及率は全国で10%未満にとどまり、先進国と比較して大きな成長余地があります。都市中心部における単身世帯および共働き世帯の増加が手洗いの時間を制約し、コンパクトなビルトイン型やカウンタートップ型モデルへの需要を高めています。中国主要家電市場における食器洗い機の市場規模は、メーカーがスプレーアームの設計、カビ耐性のある内部構造、集合住宅向け低騒音モーターをローカライズするにつれて着実に拡大することが見込まれています。シーメンスのインテリジェントクリーンキューブの投入は、水効率と標的を絞った油脂除去における継続的なイノベーションを示しており、消費者の採用に対する信頼を強化しています。輸出志向型メーカーもこのセグメントを選好しており、食器洗い機の需要は国際的な裁量的キッチン家電と比べて景気変動の影響を受けにくいためです。 洗濯機とエアコンの販売量の推移はより緩やかですが、ヒートポンプ式乾燥機と可変周波数圧縮機へのシフトが利益率保護を支えています。オーブン、スチーマー、コンビネーションクッカーは、成長する中間層の料理文化とパンデミック制限中に火がついた家庭でのベーキング人気の恩恵を受けています。冷凍庫は、コールドチェーンインフラの整備が商業受注を増加させている東南アジアおよびアフリカ市場への輸出勢いに乗っています。全体として、スマート、統合型、美観を重視した家電への段階的なミックスシフトが平均販売価格を押し上げ、成熟した既存カテゴリーにおける販売量の伸び悩みを緩和しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンラインの優位性が小売を再構築

オンラインプラットフォームは2025年の中国主要家電市場売上の44.30%を占め、2031年にかけて4.75%のCAGRで全てのオフライン形態を上回る成長を示す見込みです。大規模なトラフィックプロモーションとソーシャルコマースのライブストリームが認知とコンバージョンを1回のセッションに凝縮し、衝動的なアップグレード購入を促進しています。ギガビット級ブロードバンドと5Gの普及が製品動画の品質を向上させ、消費者が内部部品や設置要件を仮想的に評価することを可能にしています。アルゴリズムによるレコメンデーションエンジンが、家電製品とスマートホームデバイスをバンドルすることでクロスセル率を増大させています。

多くの大型家電は依然として実際に触れて評価する必要があり、アフターサービスも必要とされるため、オムニチャネルは引き続き重要です。小売業者はショールームをVRデモンストレーションの予約、キャビネットの寸法確認、当日設置の手配ができる体験センターへと転換しています。中国主要家電市場におけるオフラインの専売ブランド店の市場規模は、これらの店舗が収益拠点からライフタイムカスタマーバリューを確保するサービスノードへと役割を転換するにつれて安定化しています。ハイパーマーケットとマルチブランドエレクトロニクス量販店は店舗数を合理化しながらも、利便性の優位性を守るために迅速配送マイクロ倉庫に投資しています。最終的には、デジタルと物理的な接点をシームレスに横断できる統一在庫管理、統一価格設定、統合ロイヤルティプログラムが成功の鍵となります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

中国東部は2025年の中国主要家電市場において33.10%の売上シェアを占めてトップとなり、これは高い可処分所得、テクノロジーに精通した消費者、および密な小売ネットワークによるものです。広東省、浙江省、江蘇省の製造クラスターが物流コストを削減し製品投入を加速させる一方、地方当局が低炭素生産アップグレードに対するリベートを提供しています。プレミアム冷蔵庫と洗濯機のラインは、消費者が利便性、スマート接続性、ステータスシグナリングを重視するこの地域において平均を上回る普及率を記録しています。また、賃貸アパートや家具付きオフィス向けの企業フリート買い替えプログラムが、家庭チャネル以外でも基本需要を下支えしています。

中国中南部は2026年から2031年にかけて最も速い3.7%のCAGRを記録すると予測されています。武漢、長沙、鄭州での都市化が農村世帯を中所得層に引き上げ、数百万人の初回購入者を生み出しています。これらの都市での住宅着工には現代的なキッチンおよびランドリーレイアウトが取り入れられており、ビルトイン家電が必要となるため、食器洗い機とオーブンの普及率を押し上げています。消費者信用の利用可能性の向上も、物件引き渡し時のまとめ買いを促進し、より豊かな地域と比較して買い替えサイクルを短縮しています。 中国北部は北京と天津の購買力により依然として大きな市場規模を維持していますが、需要は基本的な機器よりもプレミアムスマートバリアントに傾いています。中国西南部は観光主導の経済成長の恩恵を受け、ホテルや賃貸物件の改装プロジェクトを促進し、冷蔵庫、洗濯機、商業用冷凍庫の機関調達を支えています。中国東北部は賃金成長の鈍化と人口減少に直面しており、メーカーはバリューポジショニングと延長保証の提供に注力しています。中国北西部は一帯一路投資が道路とeコマース配送インフラを整備するにつれて長期的な上昇余地を提供し、早期参入者が新たに電化された農村地域向けの手頃な価格のスマートパッケージを通じてロイヤルティを培っています。地域の多様化により飽和リスクが軽減され、中国主要家電市場の安定した総合的な拡大が支えられています。

競争環境

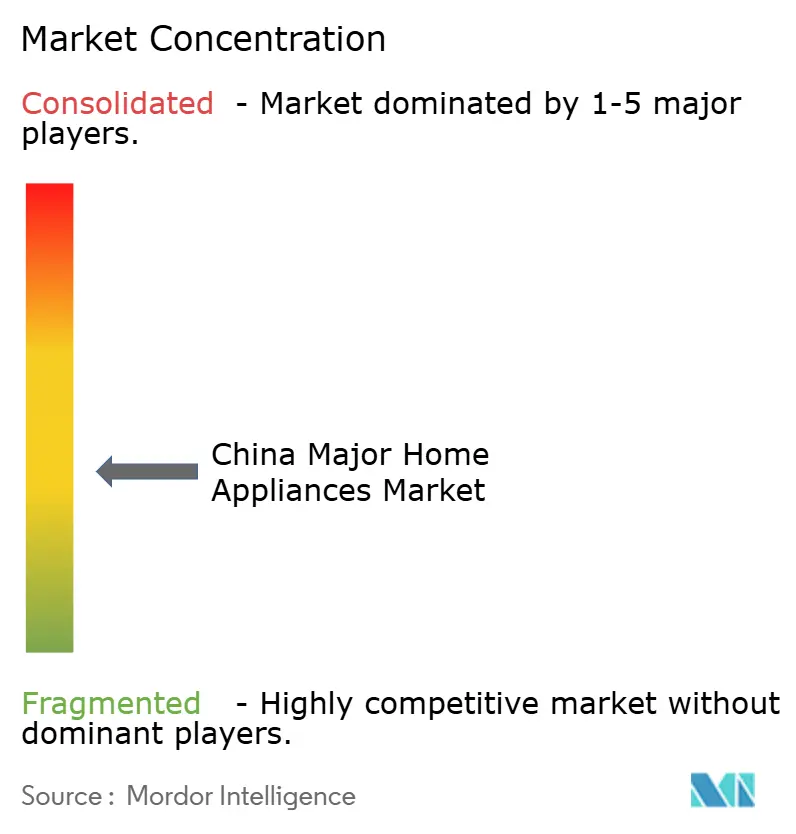

市場集中度は中程度の分散状態にあります。統合された研究開発、部品製造、オムニチャネル流通エコシステムが、小規模な競合他社に対して一貫したコストとスピードの優位性をもたらしています。MideaとHisenseは2025年5月に戦略的協定を発表し、AIアルゴリズム、ロボット物流、海外工場容量を統合してスマートマニュファクチャリングの規模の経済を加速させることを目指しています。

競争は現在、複数の製品カテゴリーを統一インターフェースに結びつけるソフトウェアエコシステムを中心に展開されています。Haierのスマートホームアプリは音声制御、予知保全、エネルギー最適化を統合し、ブランドの境界内でのマルチ製品所有を促進しています。Mideaの産業用インターネットプラットフォームは工場のデジタルツインを駆動し、不良率を低下させ納品サイクルを短縮することで、利益率を犠牲にすることなく価格競争力を強化しています。Greeは精密空調の専門技術を活かして除湿機、暖房機器、空気清浄機のクロスセルを行い、室内気候分野のウォレットシェアを獲得しています。海外参入企業はプレミアムニッチに集中しており、ボッシュ・シーメンスは高所得層の食器洗い機採用者を、Panasonicはナノ水分ミスト保存システムを搭載した健康志向冷蔵庫に注力しています。

コストインフレが業界全体の自動化計画を加速させています。Haierの青島メガ工場はAI誘導のフレキシブルラインを稼働させており、ダウンタイムなしに80種類のSKUバリエーションを切り替え可能で、カスタマイズ受注の市場投入時間を短縮しています。環境規制により全主要メーカーが屋上太陽光発電と再生水を活用したグリーン工場の採用を迫られており、中国主要家電市場においてサステナビリティが操業ライセンスとマーケティング資産の両方として位置付けられています。

中国主要家電業界リーダー

Haier Group Corporation

Midea Group

Gree Electric Appliances, Inc.

Hisense Group Co., Ltd.

TCL Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:上海で開催されたAWE 2025展示会に世界1,000以上のブランドが参加し、2025年全国家電消費シーズンが開幕しました。

- 2024年9月:BSH Home Appliancesが中国食器洗い機産業サミットにおいてシーメンスのインテリジェントクリーンキューブ技術で3つの賞を受賞しました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、中国の主要家電製品市場を、冷蔵庫、冷凍庫、洗濯機、乾燥機、食器洗い機、オーブン、レンジ、エアコン、レンジフードといった、家庭用に販売される工場生産の大型「白物家電」と定義している。

スコープ除外:小型カウンタートップ機器、ハンディ掃除機、パーソナルケアガジェット、テレビはこの評価対象外とし、合計を中核の耐久消費財に集中させる。

セグメンテーションの概要

- 製品別

- 冷蔵庫

- 冷凍庫

- 洗濯機

- 食器洗い機

- オーブン(コンビ・電子レンジを含む)

- エアコン

- その他主要家電(レンジフード、クックトップ等)

- 流通チャネル別

- マルチブランド店舗

- 専売ブランド店

- オンライン

- その他流通チャネル

- 地域別

- 中国東部

- 中国西南部

- 中国北部

- 中国中南部

- 中国東北部

- 中国北西部

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、広東省の家電製品 組立メーカー、安徽省の部品メーカー、物流パートナー、 ティア1~3都市の大手eコマース小売業者にインタビューを 行った。こうした会話から、保証交換率、補助金パススルー、オンラインチャネルマー クアップが明らかになり、二次データとのギャップが埋まるとともに、仮説の検証にも役立った。

デスクリサーチ

国家統計局の生産統計、中国税関の輸出入台帳、中国家庭電器協会が報告する小売売上高を利用し、出荷の流れと価格決定経路を明らかにした。エネルギー効率カタログ、Questelの特許アラート、VolzaやTenders Infoの契約掲示は、モデル数とベンチマーク入札を提供した。企業の10-K、投資家向け資料、評判の高いプレスは、チャネルのASPと政策の背景を追加した。ここに挙げた情報源は例示であり、多くのオープンデータセットがデータ収集、検証、明確化を支えた。

マーケット・サイジングと予測

トップダウンの構成は、公式の国内生産、輸入減算、輸出加算を見かけの国内需要に変換し、これを上場サプライヤーの販売台数の選択的なボトムアップ・ロールアップで検証する。不動産竣工、世帯形成、都市部の可処分所得、下取りバウチャーの利用率、ルームエアコンの普及率などの主要変数は、台数と金額を予測する多変量回帰に利用される。シナリオ分析によって不動産市場のボラティリティを調整し、サプライヤーデータのギャップはサンプリングされたASP×数量チェックによって埋められる。

データ検証と更新サイクル

アウトプットはCHEAA小売売上高との差異スクリーニングを通過し、サインオフ前に社内のピアレビューを受ける。レポートは毎年更新され、政策の転換、関税の変動、為替の変動によって中間更新が行われる。

モルドールの中国主要家電ベースラインが信頼性を約束する理由

商品バスケット、価格ベース、更新ペースが出版社によって異なるため、見積もりはしばしば乖離する。私たちの規律あるスコープ、二重レンズモデル、毎年の再較正は、計画決定のための信頼できるアンカーを作り出します。

この比較から、当社の透明性の高いスコープの選択、バランスの取れたモデル・ロジック、厳格なリフレッシュ・ケーデンスが、追跡・再現可能な数字に根ざした意思決定を求めるエグゼクティブにとって、最も信頼できるベースラインを提供することがわかる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 84.55億米ドル(2025年) | モルドール・インテリジェンス | |

| 131.95億米ドル(2024年) | 地域コンサルタントA | 小型家電の数を数え、小売価格を適用する。 |

| 505億米ドル(2024年) | 業界誌B | エアコンを省き、ブランド工場出荷のみに頼る |

この比較から、当社の透明性の高いスコープの選択、バランスの取れたモデル・ロジック、厳格なリフレッシュ・ケーデンスが、追跡・再現可能な数字に根ざした意思決定を求めるエグゼクティブにとって、最も信頼できるベースラインを提供することがわかる。

レポートで回答される主要な質問

中国主要家電市場の現在の市場規模は?

市場は2026年にUSD 875.5億の価値があります。

中国主要家電市場は2031年にかけてどのくらいの速度で成長しますか?

3.55%のCAGRで拡大し、2031年までにUSD 1,042.3億に達する見込みです。

中国主要家電市場でどの製品カテゴリーが販売をリードしていますか?

冷蔵庫が2025年に27.50%の売上シェアでトップとなっています。

最も速い成長見通しを示す地域はどこですか?

中国中南部が2026年から2031年にかけて3.7%のCAGRを記録する見込みです。

家電小売におけるオンラインチャネルの規模は?

オンラインプラットフォームが2025年の市場売上の44.30%を占め、4.75%のCAGRで成長しています。

今後2年間でメーカーにとっての主要な課題は何ですか?

原材料コストの変動、特に銅とアルミニウムにおけるものが最も直近の逆風となっています。

最終更新日: