中国無機ヨウ化物市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.12 十億米ドル |

| 市場規模 (2026) | 4.29 十億米ドル |

| 市場規模 (2031) | 5.25 十億米ドル |

| 成長率 (2026 - 2031) | 4.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国無機ヨウ化物市場分析

中国無機ヨウ化物市場規模は、2025年の41億2,000万米ドルおよび2026年の42億9,000万米ドルから、2031年までに52億5,000万米ドルへと拡大する見込みであり、2026年から2031年の間にCAGR 4.13%を記録すると予測されています。成長は、ヨウ化カリウムに対する医薬品需要、光学グレードのヨウ化物を支援するディスプレイパネル向けインセンティブの移行、および政府による核緊急時対応錠剤の備蓄補充によって牽引されています。世界のAPI生産量の20%および主要出発原料の約80%を掌握する上流部門の支配力により、国内コンバーターは渤海湾沿岸および長江デルタの化学工業団地における設備稼働率を維持しながら原料価格の変動を吸収する有利な立場にあります。構造的な逆風としては、チリ中心のヨウ素調達、LCDからOLEDへの代替、および小規模工場の移転または閉鎖を迫る環境規制の強化が挙げられます。現在、国内スポット価格を動かしているのは原料価格の変動よりも在庫サイクルであり、運転資本管理の規律と長期供給契約の重要性が浮き彫りになっています。

レポートの主要ポイント

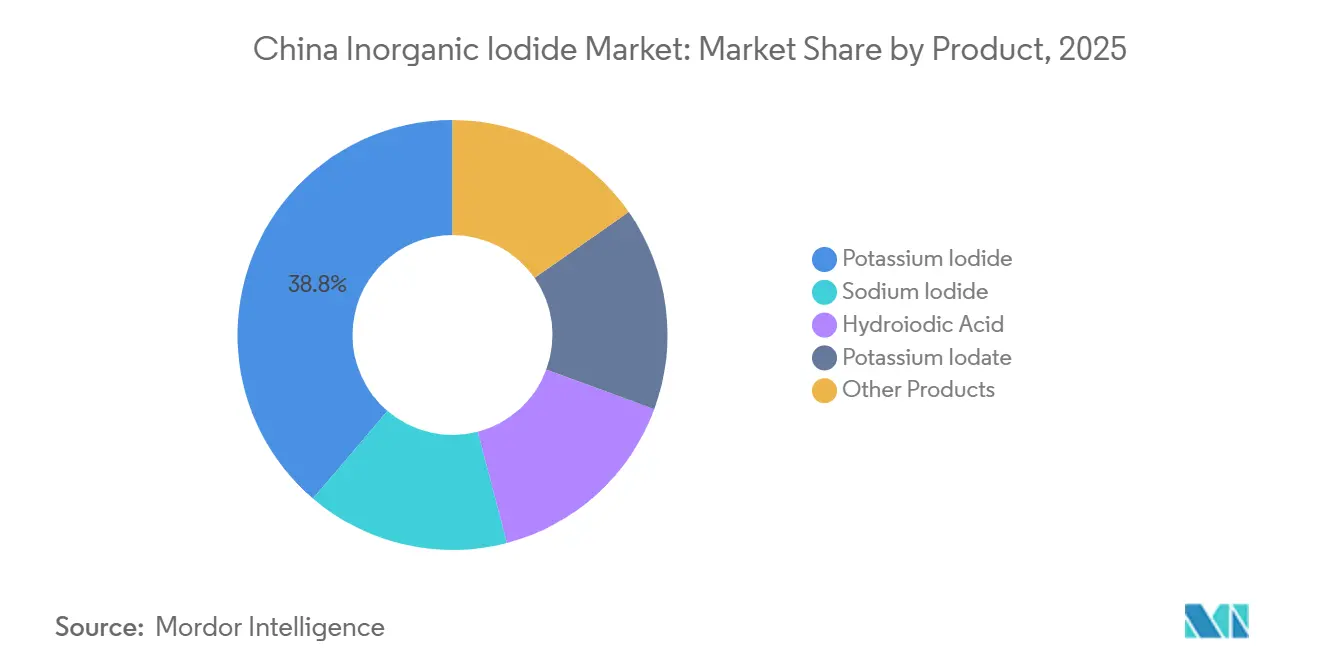

- 製品別では、ヨウ化カリウムが2025年の中国無機ヨウ化物市場シェアの38.76%をリードしました。ヨウ化水素酸は、中国無機ヨウ化物市場規模において予測期間(2026年〜2031年)中に最も速い5.18%のCAGRを記録すると予測されています。

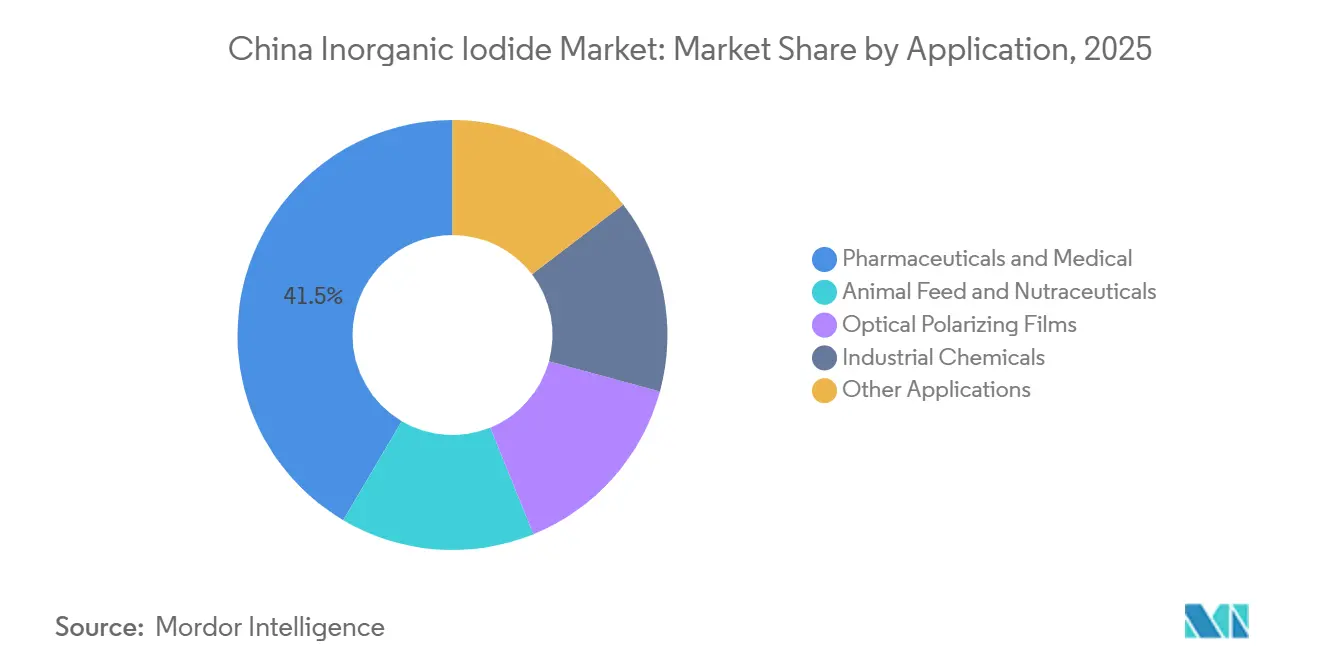

- 用途別では、医薬品・医療が2025年の収益の41.52%を占め、光学偏光フィルムは予測期間(2026年〜2031年)中に5.36%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国無機ヨウ化物市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国の医薬品クラスターにおけるAPI生産量の急増がヨウ化物需要を牽引 | +1.2% | 渤海湾沿岸、長江デルタ | 中期(2〜4年) |

| 工業用飼料工場の拡大がヨウ化物強化プレミックスの需要を押し上げ | +0.5% | 全国の畜産ベルト地帯 | 長期(4年以上) |

| 核緊急時対応に向けたヨウ化カリウム錠剤の備蓄補充 | +0.7% | 沿岸省、原子力施設近隣 | 短期(2年以内) |

| ナイロンおよびエンジニアリングプラスチックにおけるヨウ化カリウム熱安定剤の採用拡大 | +0.6% | 中国東部・南部の化学工業団地 | 中期(2〜4年) |

| LCD工場向け政府インセンティブが偏光板需要を下支え | +1.1% | 渤海湾沿岸、長江デルタのパネル製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中国の医薬品クラスターにおけるAPI生産量の急増がヨウ化物需要を牽引

山東省および江蘇省の化学工業団地に拠点を置くコンバーターは、統合型ユーティリティと、欧州薬局方認証の18%を占める中国のシェアが生み出す規制上の参入障壁から恩恵を受けており、ヨウ化カリウムおよびヨウ化水素酸の需要がGDPではなくAPI成長に連動することを確実にしています。2024年に特定の発酵原料に対する税還付が廃止されてコストが上昇しましたが、造影剤および甲状腺薬が価格変動を吸収するため、マージンの回復力は維持されています。したがって、高純度ヨウ化物は汎用グレードが軟化した際にも需要の絶縁性を享受しています。

工業用飼料工場の拡大がヨウ化物強化飼料プレミックスの需要を押し上げ

動物栄養は世界のヨウ素使用量の約7%を占め、食塩摂取量削減キャンペーンが食事からのヨウ素摂取量を低下させるにつれてその比重が高まっています[1]The Journal of Nutrition、「中国食事ヨウ素摂取量改訂版2024年」、nutrition.org。山東省および河南省で統合が進む飼料工場は、ISO 9001認証サプライヤーを優遇する農業省の残留基準に後押しされ、粗製添加物から医薬品グレードのヨウ化カリウムへの移行を進めています。プレミックス契約の更新サイクルは緩やかであるため、数量の増加は複数のシーズンにわたって顕在化しますが、集約的な畜産農業の拡大が中国無機ヨウ化物市場に持続的な需要の振動をもたらしています。

核緊急時対応に向けたヨウ化カリウム錠剤の備蓄補充

世界保健機関(WHO)の2025年7月の投与量更新により、家庭、学校、避難施設への錠剤の事前配布に焦点が当てられました[2] WHO、「ヨウ化カリウムガイドライン2025年7月」、who.int。中国の55基の稼働中原子炉は主に沿岸部に位置しており、民間防衛局が3〜5年サイクルで期限切れ錠剤を交換しています。断続的な入札が供給を逼迫させる可能性があるため、GMP錠剤製造能力と割線入り製剤を持つメーカーが入札で優遇され、中国無機ヨウ化物産業における特殊需要を下支えしています。

中国のナイロンおよびエンジニアリングプラスチックにおけるヨウ化カリウム熱安定剤の採用拡大

ヨウ化カリウムはPA6およびPA66の熱安定性を向上させ、中国のエンジニアリングプラスチックセクターはEV部品の普及と難燃性規制の強化に乗じて成長しています。より多くの化学品生産が指定工業団地に移行するにつれ、集中型排水処理施設へのアクセスと安価な塩ベースの苛性ソーダがコスト競争力を高めています。自動車および電子機器のサプライチェーンは2年間の認定プロセスを必要とするため、中国無機ヨウ化物市場に中期的な成長モメンタムをもたらしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康関連の副作用が使用上限の厳格化を誘発 | -0.4% | 江蘇省、浙江省のガバナンスゾーン | 中期(2〜4年) |

| 輸入ヨウ素価格の変動がマージンを圧迫 | -0.6% | 沿岸コンバーター、上海、青島 | 短期(2年以内) |

| LCDからOLEDへの移行がディスプレイセクター需要を侵食 | -0.8% | 渤海湾沿岸、長江デルタの工場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康関連の副作用が使用量上限の厳格化を誘発

WHOの更新された禁忌事項は高齢者における甲状腺リスクを強調しており、中国の規制当局が消費財のヨウ素含有量を検討し、特定のヨウ化物を優先管理物質としてリスト化する可能性を促しています。江蘇省の汚染物質計画草案は監査と段階的廃止の可能性を概説しており、小規模コンバーターのコンプライアンスコストを引き上げています。包括的な毒性学ファイルとISO 9001認証を保有する企業はアクセスを維持できる立場にある一方、非準拠工場は撤退リスクにさらされ、中国無機ヨウ化物市場のCAGRをわずかに押し下げる可能性があります。

輸入ヨウ素価格の変動が生産者マージンを圧迫

中国は元素ヨウ素の83.2%をチリに依存していますが、在庫過剰が原料インフレを上回ったため、2025年第4四半期の国内スポット価格は前四半期比0.86%下落しました。紅海の混乱に関連した運賃急騰によりコンテナ運賃が2倍となり、運転資本が圧迫されました。長期供給契約やリサイクルループを持たないコンバーターはマージン圧縮に苦しみ、中国無機ヨウ化物市場の近期モメンタムを削いでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:医薬品グレードのヨウ化カリウムがシェアを確保、ヨウ化水素酸が特殊成長を獲得

ヨウ化カリウムは2025年に中国無機ヨウ化物市場シェアの38.76%を占め、甲状腺治療、飼料強化、民間防衛錠剤からの需要を取り込みました。ヨウ化水素酸は酢酸カルボニル化触媒およびグラフェン還元を背景に2031年まで5.18%のCAGRで拡大すると予測されており、中国無機ヨウ化物市場規模に占めるシェアを押し上げています。ヨウ化ナトリウム、ヨウ素酸カリウム、ヨウ化リチウム、ヨウ化銀は、シンチレーター結晶や人工降雨剤などのニッチセグメントを担っています。決定的な要因は純度であり、超高純度ロットは汎用品価格の3〜5倍のプレミアムを獲得し、バルク価格が軟化した際の収益を保護しています。

第2世代の触媒還元および電気透析精製は環境負荷を低減し、江蘇省の汚染物質管理要件を満たすことで、準拠コンバーターが排出基準を超えることなく生産量を拡大することを可能にしています。これらの技術は硫黄廃棄物および重金属残留物を削減するため、多国籍医薬品バイヤーが求めるESGプロファイルも向上させ、中国無機ヨウ化物市場からの輸入の粘着性を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:医薬品が支配、光学フィルムが最も急峻な成長軌道を示す

医薬品・医療用途は2025年収益の41.52%を占め、引き続き中国無機ヨウ化物市場の底支えとなっています。光学偏光フィルムは、OLEDの台頭にもかかわらずLCD工場が補助金の下で稼働を続けるため、2031年まで5.36%のCAGRで拡大する見込みです。動物飼料および栄養補助食品は、ヨウ素充足の負担を強化飼料に移行させる食塩摂取量削減の取り組みにより着実に成長しています。エンジニアリングプラスチックおよび殺生物剤は、EVおよび衛生製品における高性能プラスチックへの依存により増分的な数量を加えています。人工降雨、放射線撮影用シンチレーター、分析試薬などのニッチ分野は分散しているものの、マイクロバッチカスタマイズに対応できる特殊サプライヤーにとっては収益性が高い領域です。API生産者との統合により、医薬品需要がGDP変動ではなく中国無機ヨウ化物産業の中核エンジンであり続けることが確保されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

山東省は濰坊・寿光の沿岸化学工業団地を擁し、Boyuanの4,000トンラインなどの拡張を進めて生産をリードしています。江蘇省は泰州・連雲港にAPIクラスターを有し、より厳格な環境監視が低仕様工場を圧迫する一方でISO 9001認証事業者を優遇しています。広東省は珠江デルタに根ざしたディスプレイ・電子機器チェーンにサービスを提供し、パネル製造向けに光学グレードのヨウ化物を取り込んでいます。内陸の青海省および内モンゴル自治区は塩湖かん水および石炭ベースの苛性ソーダから低コストの原料を供給していますが、顧客基盤が希薄なためバルクグレードに限定されています。地域的な集積により、ある省での操業停止や物流の混乱が中国無機ヨウ化物市場全体に迅速に波及します。化学工業団地内への集約は排水管理を簡素化しますが、新規参入者の資本要件を引き上げ、既存の認証取得事業者の優位性を強化しています。

競合環境

中国無機ヨウ化物市場は中程度に集約されています。リサイクルおよび国内かん水回収は未開拓の成長領域であり、成功すれば中国無機ヨウ化物市場をチリの供給ショックに対して緩衝する効果が期待されます。IOFinaの産出水抽出法のような新興クリーンテック企業は、中国がESG調達基準を強化した際に将来の競争上の優位性となる低炭素ヨウ素を提供しています。

中国無機ヨウ化物産業リーダー

Zibo Wankang Pharmaceutical & Chemical Co., Ltd.

Shandong Boyuan Pharmaceutical Co., Ltd.

Jiangxi ShengDian Technology Co., Ltd.

Hebei Lingding Biotechnology Co., Ltd.

NIPPOH CHEMICALS CO., LTD.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:核または放射線緊急事態における甲状腺防護を強化するため、世界保健機関(WHO)はヨウ化カリウムの使用に関する改訂ガイドラインを公表しました。これらのガイドラインは年齢別投与量を詳述し、禁忌事項を強調するとともに、家庭、学校、病院、避難センターへのヨウ化カリウムの事前配布の重要性を強調しています。

- 2024年10月:中国商務部(MOFCOM)は、米国および日本からのヨウ化水素酸に対する反ダンピング関税を5年間延長する計画を発表しました。審査の結果、関税を撤廃すれば国内産業に損害を与える可能性があることが判明しました。

中国無機ヨウ化物市場レポートの調査範囲

ヨウ素は不活性元素を除くほぼすべての元素とヨウ化物化合物を形成します。ヨウ素化合物の中で最も重要なクラスは、商業的に入手可能な無機ヨウ化物です。ヨウ化水素酸、ヨウ化ナトリウム、ヨウ化カリウム、ヨウ素酸カリウムが本レポートで取り上げる無機ヨウ化物です。

中国無機ヨウ化物市場は製品別および用途別に区分されています。製品別では、ヨウ化カリウム、ヨウ化ナトリウム、ヨウ素酸カリウム、ヨウ化水素酸、その他製品に区分されています。用途別では、動物飼料・栄養補助食品、医薬品・医療、光学偏光フィルム、工業用化学品、その他用途に区分されています。上記すべてのセグメントについて、金額ベース(米ドル)で市場規模および予測が提供されています。

| ヨウ化カリウム |

| ヨウ化ナトリウム |

| ヨウ化水素酸 |

| ヨウ素酸カリウム |

| その他製品 |

| 動物飼料および栄養補助食品 |

| 医薬品・医療 |

| 光学偏光フィルム |

| 工業用化学品 |

| その他用途 |

| 製品別 | ヨウ化カリウム |

| ヨウ化ナトリウム | |

| ヨウ化水素酸 | |

| ヨウ素酸カリウム | |

| その他製品 | |

| 用途別 | 動物飼料および栄養補助食品 |

| 医薬品・医療 | |

| 光学偏光フィルム | |

| 工業用化学品 | |

| その他用途 |

レポートで回答される主要な質問

2026年以降、中国においてヨウ化カリウム需要を牽引する要因は何か?

API生産量の増加、核緊急時対応の備蓄補充、飼料プレミックスの強化が需要を年間約4%のペースで押し上げています。

LCDからOLEDへの移行はヨウ化物販売にどのような影響を与えるか?

バルク偏光板需要は減少しますが、OLED材料向け特殊ヨウ化物が一部その減少を相殺し、2031年まで全体的な数量を安定的に維持しています。

どの省が生産を主導しているか?

山東省と江蘇省が指定化学工業団地内に最大規模の認証工場を有しており、港湾アクセスと下流クラスターの恩恵を受けています。

コンバーターのマージンを脅かすリスクは何か?

チリ産ヨウ素への依存、運賃の変動、江蘇省・浙江省における環境規制の強化がスプレッドを急速に圧縮する可能性があります。

国内ヨウ素回収プロジェクトは規模拡大が進んでいるか?

海藻およびかん水を活用した取り組みは存在しますが、依然として小規模にとどまっており、大部分の原料は引き続きチリからの輸入に依存しています。

中国無機ヨウ化物市場の現在の市場規模はどのくらいか?

中国無機ヨウ化物市場規模は、2025年の41億2,000万米ドルおよび2026年の42億9,000万米ドルから、2031年までに52億5,000万米ドルへと拡大する見込みであり、2026年から2031年の間にCAGR 4.13%を記録すると予測されています。

最終更新日: