硝酸カルシウム市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

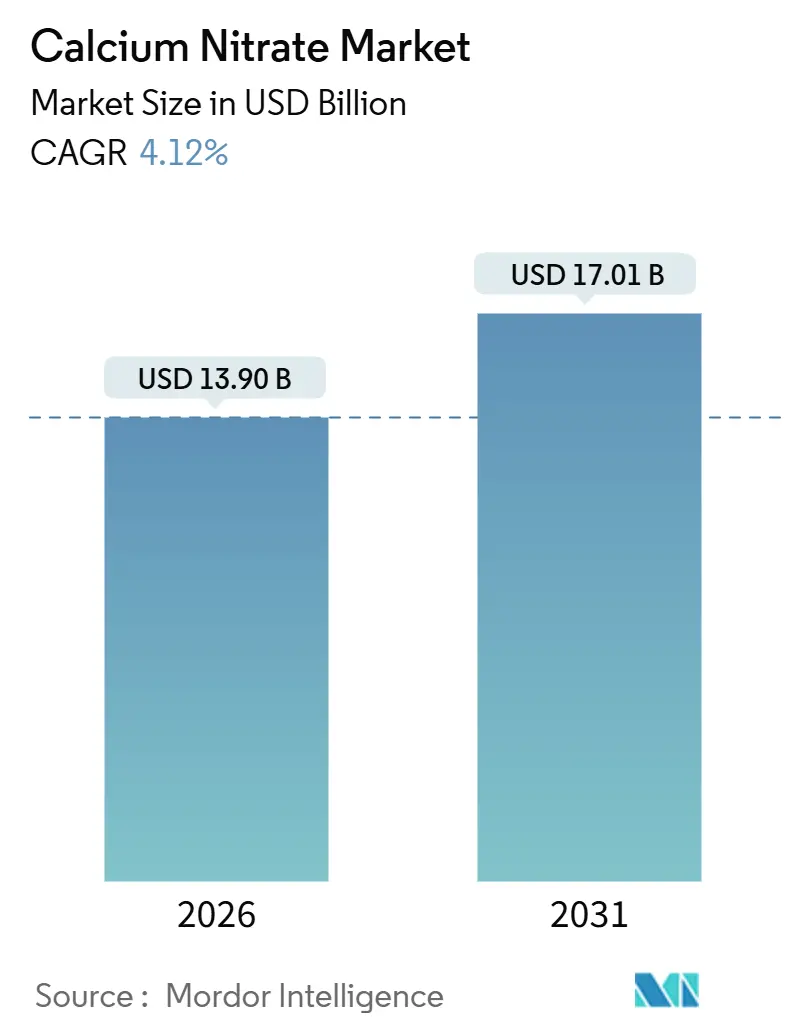

| 市場規模 (2026) | 13.90 十億米ドル |

| 市場規模 (2031) | 17.01 十億米ドル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる硝酸カルシウム市場分析

硝酸カルシウム市場規模は2026年に138億9,000万USDと推定され、予測期間(2026年〜2031年)においてCAGR 4.12%で成長し、2031年には170億1,000万USDに達する見込みです。ドリップ、マイクロスプリンクラー、ピボット式システムの普及が広がるなか、栽培者は灌漑施肥装置にスムーズに統合できる完全水溶性硝酸塩資材を志向するようになっています。欧州連合(EU)が高排出窒素肥料に対して導入した炭素国境調整措置は、従来品と低炭素品の価格差を拡大させており、再生可能アンモニアや炭素回収技術に投資してきた生産者に有利な状況をもたらしています。アジア太平洋および北米の都市型植物工場事業者や施設野菜生産者は、高品質農産物における花腐れや葉焼けを防ぐために塩化物フリーの硝酸カルシウム溶液を好んで使用しています。一方、世界各地の排水処理施設は硫化水素の発生を抑制するための硝酸塩添加規模を拡大しており、補完的な産業用需要の流れを生み出しています。

主要レポートのポイント

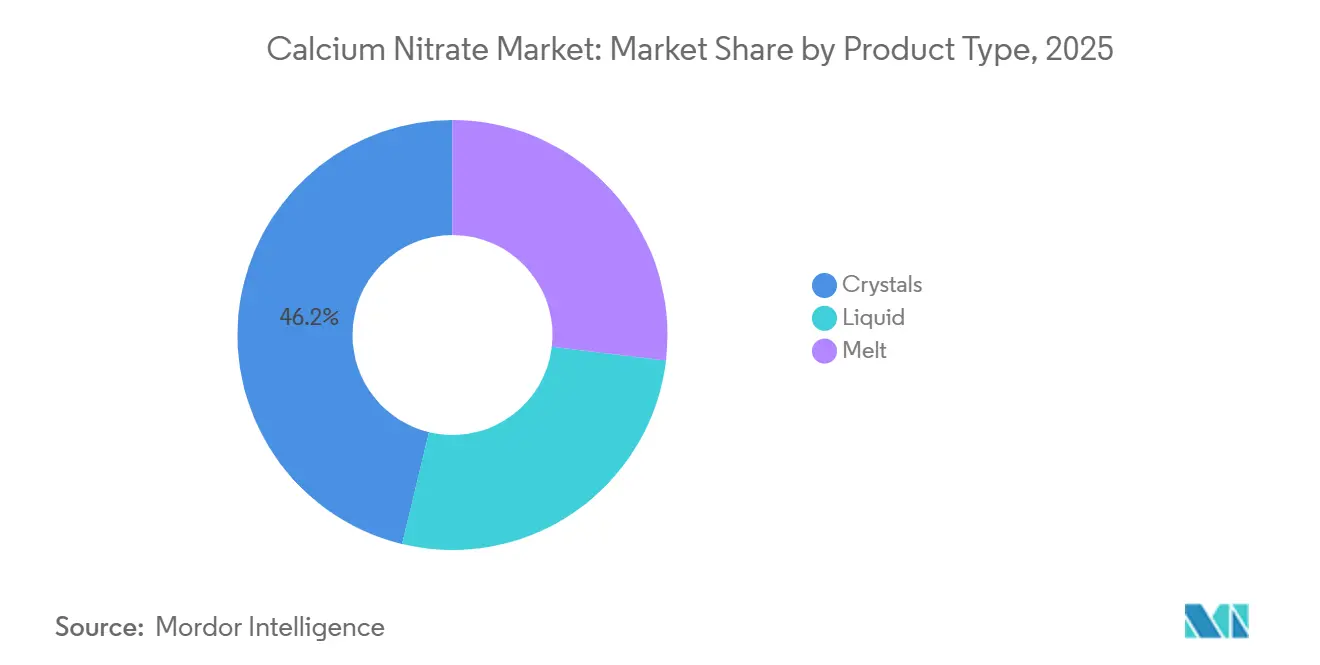

- 製品タイプ別では、2025年の硝酸カルシウム市場において結晶が売上高の46.22%のシェアを占めました。液体は2031年にかけてCAGR 4.21%で拡大しています。

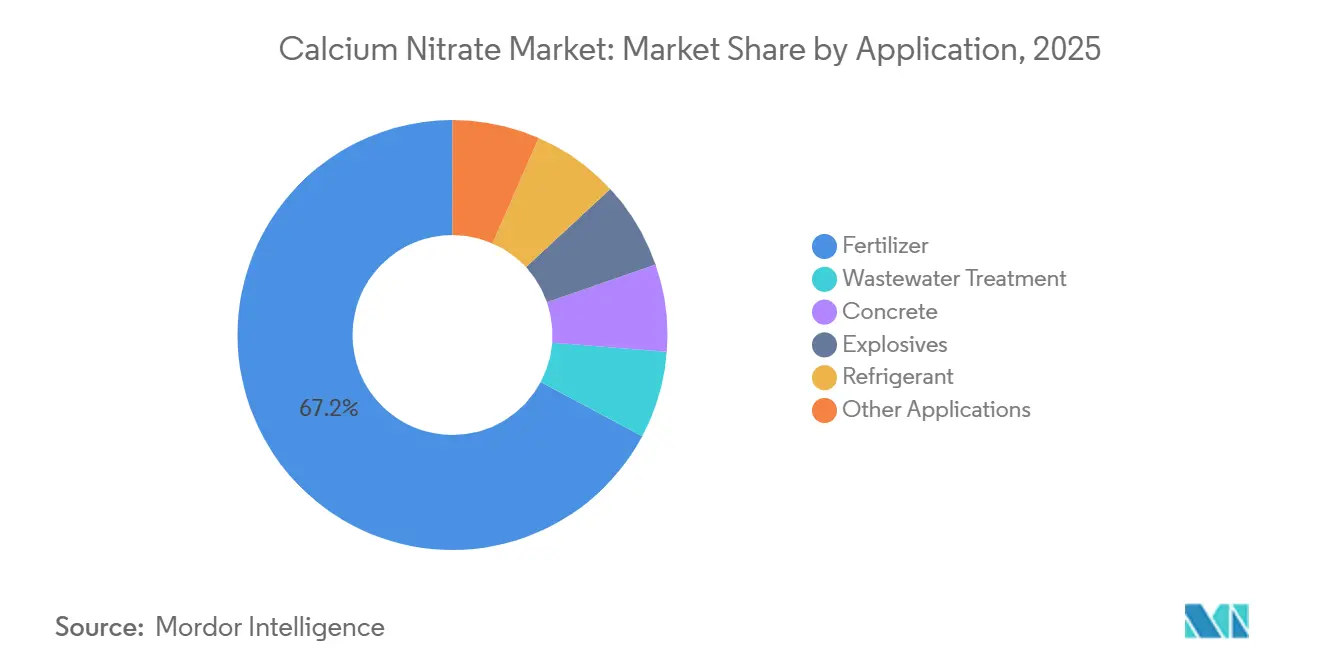

- 用途別では、肥料が2025年の需要の67.18%を占め、廃水処理はCAGR 4.78%で2031年にかけて拡大しています。

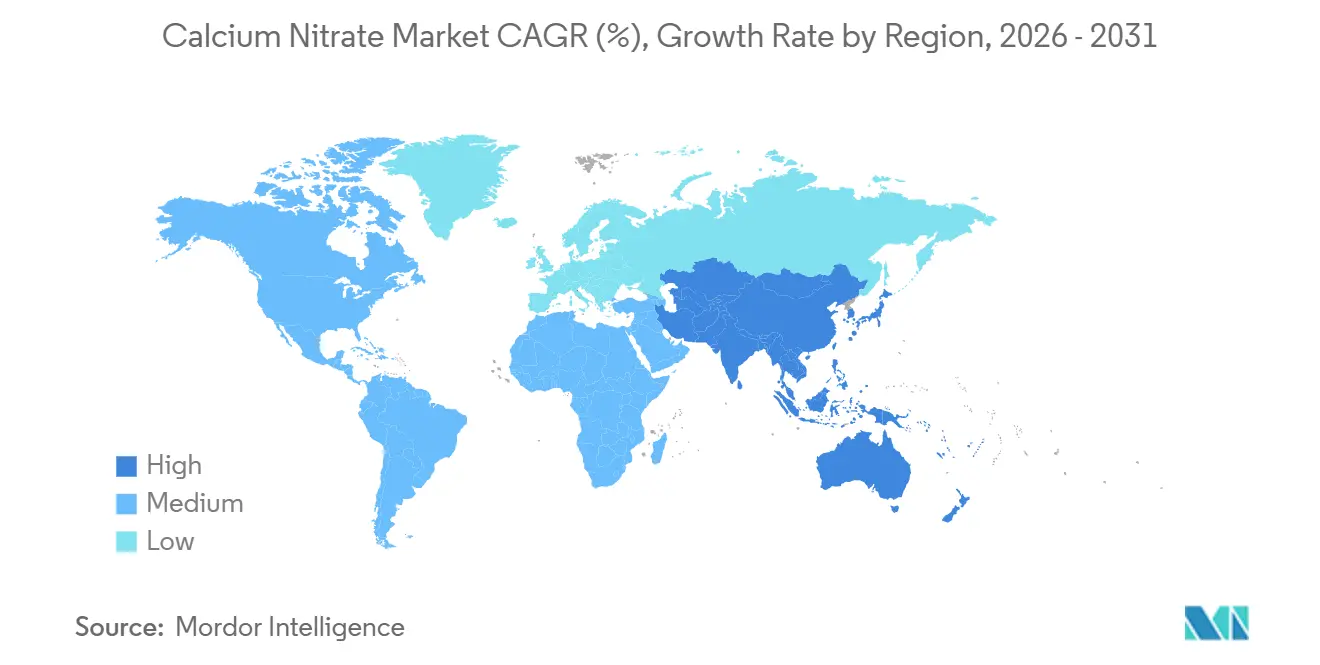

- 地域別では、アジア太平洋が2025年の硝酸カルシウム市場シェアで41.98%を占めてトップであり、2031年にかけてCAGR 5.41%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

硝酸カルシウム市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの概算影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 特殊水溶性肥料ブーム | +1.2% | アジア太平洋および北米に集中するグローバル市場 | 中期(2〜4年) |

| 都市型植物工場の灌漑施肥需要 | +0.8% | 北米、欧州、ASEAN都市クラスター | 中期(2〜4年) |

| 高付加価値作物におけるカルシウム欠乏障害 | +0.7% | グローバル、特に地中海および熱帯地域 | 短期(2年以内) |

| EU CBAM対応低炭素硝酸塩の普及促進 | +0.6% | 欧州、さらにグローバルな輸出志向生産者への波及 | 長期(4年以上) |

| 集光型太陽熱発電(CSP)溶融塩向けオンサイト無水硝酸カルシウム | +0.3% | 中東、北アフリカ、米国南西部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特殊水溶性肥料ブーム

精密灌漑は水不足地域における散布施用に取って代わりつつあります。硝酸カルシウムは完全溶解し、塩化物を含まないため、灌漑施肥における窒素とカルシウムの供給源として好まれています。HaifaのCal Primeなどの商業グレードは、総窒素17.0%(ほぼ全量が硝酸態)および水溶性カルシウム23.5%を供給し、高濃度原液を調製して輸送コストを削減し、栄養素のpHを安定させることができます。アジア太平洋各国政府は、中国の第14次五カ年計画やインドのプラダン・マントリ・クリシ・シンチャイー・ヨジャナ(Pradhan Mantri Krishi Sinchayee Yojana)の下でマイクロ灌漑に補助金を提供し、完全溶解グレードへの需要を押し上げています。Croda Agricultureのゆっくりとした尿素態窒素放出を実現するPiNT技術に代表される製剤革新が、補完的な硝酸カルシウム資材の全体的な普及を促進しています。

都市型植物工場の灌漑施肥需要

植物工場、屋上温室、植物生産施設は、超純粋な栄養塩を必要とする閉鎖循環型水耕または気耕システムで稼働しています。硝酸カルシウムは通常、リン酸塩や硫酸塩の沈殿を防ぐために二液式製剤として供給され、これらの製剤の中心的成分となっています。Yaraの温室グレードCalcinitは20℃において1,200 g L⁻¹の溶解度を有し、エミッターを詰まらせる残留物を生じません。シンガポール、オランダ、米国の新設施設では、1作付けあたり栄養液1立方メートルにつき硝酸カルシウムを5〜10 kg消費しており、季節に依存しない安定した需要を提供しています。都市型食料生産へのベンチャーキャピタル資金および企業投資がこの構造的需要を増幅しています。

高付加価値作物におけるカルシウム欠乏障害

花腐れや葉焼けなどの生理障害は、カルシウムが豊富な土壌においてさえも、急速に生育する組織がカルシウム不足になると発生します。硝酸カルシウムによる葉面散布または灌漑施肥処理は、栄養欠乏と硝酸塩供給の両方に対処し、転流効率と細胞壁強度を改善します。Ases Chemical Worksは、これらの障害を防ぐために、1エーカーあたり4〜8 kgの定植前施用と重量容量比15%の葉面散布を推奨しています。経済的リスクは高く、花腐れが一度発生するとトマト収穫量の最大40%が出荷不能となる可能性があり、温室および露地栽培の施肥プログラムへの硝酸カルシウムの継続的な組み込みを促しています。

集光型太陽熱発電(CSP)溶融塩向けオンサイト無水硝酸カルシウム

乾燥地域の集光型太陽熱発電(CSP)プラントは、無水硝酸カルシウムを硝酸ナトリウムおよび硝酸カリウムと混合し、融点が約130℃の三元共晶塩を生成します。これらの混合物は凝固点を下げる一方で、上限作動温度を約450℃に制限するため、慎重な熱サイクル設計が必要です[1]米国海洋大気庁(National Oceanic and Atmospheric Administration)、「化学的危険物—硝酸カルシウム」、noaa.gov。中東および北アフリカの新規プロジェクトでは、供給を確保するためにオンサイトでの硝酸塩合成を採用しており、工業グレード硝酸カルシウムへの増分需要をもたらしています。

制約の影響分析*

| 制約 | CAGRへの概算影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 有機・バイオベース肥料へのシフト | -0.5% | 欧州、北米、アジア太平洋のニッチセグメント | 中期(2〜4年) |

| アンモニア・硝酸価格の変動 | -0.7% | 輸入依存地域での影響が顕著なグローバル市場 | 短期(2年以内) |

| 硝酸塩添加に代わる脱窒バイオリアクター | -0.2% | 北米(中西部)、欧州(農業排水地帯) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

有機・バイオベース肥料へのシフト

政策的インセンティブと消費者の嗜好が、欧州および北米における認定有機農業への転換を後押ししており、近年の有機農地面積は年間最大10%増加しています。有機農業基準は合成硝酸塩の使用を禁じており、需要は堆肥や微生物接種材料へと転換されています。欧州の「ファーム・トゥ・フォーク(Farm to Fork)」戦略は2030年までに肥料使用量を20%削減することを目標としており、低投入型農業を奨励する補助金制度が設けられています。有機態窒素源の総窒素消費量に占める割合はまだ小さいものの、北部欧州やカリフォルニアを中心とした高付加価値野菜、果物、ワイン用ブドウにおける硝酸カルシウムの需要を代替しています。

硝酸塩添加に代わる脱窒バイオリアクター

米国中西部および欧州の一部排水プロジェクトでは、脱窒細菌を活性化するウッドチップまたは基質充填型バイオリアクターを導入し、自治体下水管路への化学的硝酸塩添加の必要性を低減しています。普及は依然として局所的ですが、外部硝酸塩を使用せずに硫化水素を50%以上削減できることが成功事例で示されており、臭気制御用途における硝酸カルシウムへの長期的な代替リスクをもたらしています[2]米国地質調査所(U.S. Geological Survey)、「硝酸塩除去のためのウッドチップ・バイオリアクター」、usgs.gov。普及規模は土地の利用可能性とメンテナンスコストに依存するため、市場への影響は段階的に顕在化するとみられます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:結晶が大量需要を牽引、液体が精密システムで台頭

2025年において結晶は売上高の46.22%を占めており、広大な農地や果樹園施肥プログラムにおける重要な役割を示しています。栽培者は、混合タンクで迅速に溶解する防湿袋に入った結晶性硝酸カルシウム四水和物のコスト効率を高く評価しています。硝酸カルシウム市場において結晶分野の規模は、原液タンクで結晶を溶解する施設園芸事業者に支えられ、着実に拡大する見込みです。窒素9〜11%、カルシウム14〜19%で販売される液体製剤はCAGR 4.21%で拡大しています。精密灌漑施肥の導入事業者は、特にコンピューター制御の施肥ポンプを通じて注入する際に、あらかじめ溶解された溶液が提供する省力化と均一性を評価しています。2024年にNorkemが発売した粒状硝酸カルシウムは、降雨量の多い地帯における溶脱を軽減するゆっくりとした栄養素放出プロファイルを提供することで、結晶カテゴリーにおける継続的な革新を示しています。

産業用購入者はニッチではあるが安定した需要先を形成しています。無水硝酸カルシウムの溶融体はHitec XLなどの三元CSP溶融塩に混合され、融点の低下を実現する一方で作動温度上限を450℃に制限します。コンクリート混和剤メーカーは、ASTM C494タイプCおよびタイプEに準拠した非塩化物系凝結促進剤として硝酸カルシウムを使用しており、この用途は2024年の米国連邦道路庁(Federal Highway Administration)の技術資料で再確認されています。これらの産業向けチャネルは全体として需要を多様化し、硝酸カルシウム市場を農業サイクルの変動から緩衝する役割を果たしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

用途別:肥料が需要を支配、廃水処理が急成長

2025年において肥料は全消費量の67.18%を占めており、集約的園芸における硝酸カルシウムの二重栄養素効果を反映しています。栽培者がより高い肥料利用効率を追求するなかで、肥料用途における硝酸カルシウム市場規模は引き続き拡大する見込みです。廃水処理は2031年にかけてCAGR 4.78%で最も速く成長する用途です。処理場では硫酸塩還元菌を抑制し、脱窒のために容易に利用可能な炭素を供給するために、1リットルあたり50〜200 mgの硝酸態窒素を添加しており、この慣行は米国の複数の州の水道機関によって推奨されています。コンクリート、爆薬、冷凍はそれぞれ小さいながらも持続的なシェアを占めており、コンクリート混和剤の需要は2024年の米国連邦道路庁(FHWA)のガイダンスで適切な投与量管理が強調されたことにより新たな裏付けを得ています。

産業用途の多様性が農業低迷期における硝酸カルシウム市場を支えています。例えば、爆薬メーカーは起爆速度を高めるために硝酸カルシウムをアンモニア硝酸塩燃料油(ANFO)製剤に混合し、冷凍エンジニアは冷凍チェーン物流向けに硝酸カルシウムの潜熱特性を活用する共晶相変化スラリーを探索しています。このポートフォリオ効果が、規制および原料に関する逆風の中でも堅調な成長見通しを支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

地域分析

アジア太平洋は2025年の硝酸カルシウム市場の41.98%を占め、2031年にかけてCAGR 5.41%で成長すると予測されています。中国の120万ヘクタールを超える施設園芸基盤は、水耕栽培ミックスで超純粋な硝酸カルシウムを使用する土耕レスシステムへの転換が進んでいます。節水灌漑に対する国家補助金が灌漑施肥の普及を加速しています。インドの施設栽培面積は国家園芸ミッション(National Horticulture Mission)のもとで拡大しており、マハラシュトラ州やラジャスタン州における高い採用率が見られます。日本・韓国における植物工場投資の増加に加え、ベトナムやタイの施設園芸クラスターの拡大が地域需要をさらに支えています。

北米は引き続き中核市場です。アリゾナ州、カリフォルニア州、五大湖地域の施設園芸クラスターは、花腐れを防ぐためにトマトやピーマンの施肥プログラムに硝酸カルシウムを組み込んでいます。フロリダ州とテキサス州の自治体は、長い下水圧送管における硫化水素臭気管理のために継続的に硝酸塩を添加しています。カナダのオンタリオ州とブリティッシュコロンビア州の施設園芸地帯は、国内および欧州のサプライヤーから硝酸カルシウムを調達しています。メキシコのシナロア州とバハカリフォルニア州からの点滴灌漑野菜輸出は、既存の注入設備と容易に統合できる液体グレードへの依存度を高めています。

欧州市場は先進的な施設園芸技術と炭素政策の強化を特徴としています。オランダの栽培者は循環型養液システムにおける電気伝導度(EC)の閾値を維持するために高純度硝酸カルシウムを要求しており、ドイツやフランスの生産者もこれに続いています。2026年に施行された炭素国境調整メカニズム(CBAM)は地域の低炭素生産者に有利な条件をもたらし、将来の硝酸塩生産に供給するグリーンアンモニアプロジェクトへの北欧の投資を促進しています。南米の台頭する役割は、Yaraがパラグアイから再生可能な硝酸カルシウムアンモニウム(calcium ammonium nitrate)を引き取る契約を締結したことで示されており、メルコスール(Mercosur)が低炭素供給拠点としての可能性を秘めていることを示しています。中東・アフリカでは、サウジアラビアのビジョン2030および南アフリカの輸出志向型施設園芸クラスターが、節水・高収量栽培を支援するために硝酸カルシウム溶液を採用しています。

バリューチェーン分析

硝酸カルシウムのバリューチェーンは、コストと炭素強度の両方を左右する上流原料から始まる。これには、アンモニア由来の硝酸(オストワルド法)と、石灰石/炭酸カルシウムや水酸化カルシウムなどのカルシウム源が含まれる。Yara、Nutrien、EuroChem、URALCHEM JSC、Haifa Negev Technologiesなど、自社でアンモニアと硝酸の生産能力を持つ統合型の窒素関連企業は、供給を確保し、硝酸およびアンモニア価格の変動を管理する上で優位性を持つ傾向がある。非統合型の生産者は、短期的な原料変動や物流コストへの影響をより大きく受ける。

中流工程は、炭酸カルシウムまたは水酸化カルシウムによる硝酸の中和処理に重点が置かれ、その後、蒸発、濃縮、そして液体、結晶、または顆粒への仕上げ加工が行われる。下流では、肥料流通業者、専門の温室・水耕栽培チャネル、産業用化学品ディストリビューターを経て、灌注用肥料、硝酸添加による自治体の下水処理臭気対策、非塩化物系凝結促進剤としてのコンクリート混合材、爆薬配合など、さまざまな最終用途に流れていく。可溶性園芸用途や閉鎖循環システムでは、エミッターの詰まりや沈殿を防ぐために低残留かつ品質の一貫したグレードが求められるため、包装、水分管理、純度管理も重要となる。

競合状況

硝酸カルシウム市場は中程度の集中度を示しています。Yara、Nutrien、EuroChem、URALCHEM JSC、Haifa Negev Technologiesは垂直統合されたアンモニアおよび硝酸の生産能力を活かし、原材料コスト面での優位性を確保しています。YaraのPepsiCo Europeとの年間16万5,000トンの低炭素肥料取引、およびATOMEの年間26万4,000トンの再生可能硝酸カルシウムアンモニウム製造プラントの全量引き取り契約は、プレミアムかつ低排出認定製品におけるファーストムーバーとしての地位を示しています。NutrienとEuroCchemは排出規制の強化に対応するために硝酸製造設備に亜酸化窒素の排出削減技術を導入しており、Haifaは施設園芸市場向けに超低アンモニウム製剤に注力しています。

中小企業は特化した製品形態や地域流通によって差別化を図っています。Norkemの粒状グレードは長期的な栄養素放出を求める栽培者をターゲットとしており、アジア太平洋の専門流通業者は葉面散布用に調整された微粉末製品を提供しています。デジタル農学ツールがサービスモデルを再構築しています。YaraのAtFarmプラットフォームは衛星画像と土壌分析の統合機能を提供し、硝酸カルシウムの施用量を最適化することで、製品の使用をより広範なコンサルティングエコシステムに組み込んでいます。新興の破壊的プレイヤーには、バイオベースのカルシウム源を探索するスタートアップや、化学的硝酸塩添加を削減する脱窒バイオリアクターを推進する廃水処理技術企業が含まれており、段階的な競争構造の変化を示しています。

硝酸カルシウム産業のリーダー企業

URALCHEM JSC

Yara

Nutrien

EuroChem Group

Haifa Negev technologies LTD

- *免責事項:主要選手の並び順不同

市場機会と将来展望

最も明確な空白領域は、灌注や環境制御型農業に適したプレミアム水溶性・特殊グレードである。購買者は塩化物を含まない完全可溶性の原料と、より厳格な不純物規格をますます求めており、Yaraの温室向け配合や、灌注ガイダンスと製品販売を組み合わせたYara AtFarmのようなデジタル農業ツールなど、製品設計とサービスモデルもそれを反映している。これらは水耕栽培、循環型温室システム、垂直農場向けに提供されている。

2つ目の機会は、農地の季節性にあまり左右されない産業需要から生まれる。硫化水素の抑制や生物学的栄養除去を支援するために硝酸添加を行う下水処理事業者は、溶液グレードに対する継続的な需要を生み出している。一方、ASTM C494のタイプCおよびタイプEに適合した非塩化物系コンクリート促進剤は、寒冷地施工や短工期施工において硝酸カルシウムの重要性を保ち続けている。欧州では、2026年のCBAM施行の下で、硝酸塩における低炭素化の位置づけが商業的な差別化要因になりつつあり、低炭素硝酸カルシウムアンモニウムに関するYaraとAtomeのパートナーシップは、生産者が認証済みの低排出窒素サプライチェーンを構築し、それが関連する硝酸塩製品ポートフォリオへ広がっていく様子を示している。

最近の業界動向

- 2026年6月:EuroChemは、ロシアのキンギセップ拡張計画について、2026年第3四半期の稼働開始を目標とするスケジュールを発表した。これにより上流の窒素生産能力が追加され、同社の幅広い窒素製品ポートフォリオを支えることになる。この動きは統合を強化し、共通の原料や中間体を共有する硝酸塩系製品の地域的な供給可能性やコスト競争力に影響を与える可能性がある。

- 2026年5月:Nutrienは2026年第1四半期の業績を報告し、窒素市場のファンダメンタルズが堅調であることを指摘し、北米のアンモニア稼働率が92%であったと発表した。中核となる窒素関連資産の高い稼働率は、下流の硝酸塩製品向けの原料供給の信頼性を強化し、需要の変動期における供給の継続性を支える。

- 2024年7月:YaraとAtomeは、YaraBela製品ラインの下で、Atomeのパラグアイ・ビジェタプロジェクトから硝酸カルシウムアンモニウムをYaraが販売・マーケティングすることに関する基本合意書に署名した。この取り決めにより、低炭素窒素肥料を大規模に商業化する道筋が正式に整い、硝酸塩系ポートフォリオにつながる再生可能窒素サプライチェーンにおける南米の役割が拡大する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法では、硝酸カルシウム市場は、独立した製品として供給される硝酸カルシウムの販売価値として測定され、農業および産業用途で使用される一般的な固体および液体形態を対象とする。

対象外項目:硝酸カルシウムがわずかな成分として含まれるにすぎない、混合硝酸カルシウムアンモニウムおよび複合肥料は除外する。

セグメンテーション概要

- 製品タイプ別

- 結晶

- 液体

- 溶融体

- 用途別

- 肥料

- 廃水処理

- コンクリート

- 爆薬

- 冷媒

- その他の用途

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、硝酸カルシウム需要が確認できる領域を特定し、それを公表されている情報と整合させることから始まる。FAOSTAT、USDA、Eurostat、UN Comtradeなどの公的資料は、肥料使用強度、作付パターン、貿易動向を理解し、地域別の需要動向を説明する材料として活用される。

また、上流に関する文脈を得るためにUSGSなどの資料も参照し、臭気対策や処理用添加に関する参考情報として環境機関や下水処理関連団体の資料も参照する。企業の開示資料、投資家向け説明資料、信頼性の高い業界報道は、生産能力に関する言及、製品ミックス、地域的な事業展開を検証するために用いられる。必要に応じて、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、出荷単位の輸出入データも活用し、供給、製品形態、フローに関する前提を精緻化する。ここで挙げた出典は例示であり、データポイントの収集、相互確認、明確化のために、その他多くの公的および有料の資料も活用されている。

一次インタビューおよび調査

一次調査は、生産、流通、そして肥料、下水処理、建設用化学品などの主要最終用途にわたる業界関係者とともに、モデルの妥当性を検証するために活用される。インタビューはまた、価格帯、一般的な契約条件、そしてAPAC、EMEA、アメリカ地域における作付周期や産業プロジェクトの時期に応じた需要変動の傾向を確認するのにも役立つ。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):21% | APAC:37% |

| ミッドティア:48% | 機能部門/事業部門リーダー:39% | EMEA:37% |

| 中小規模プレイヤー:22% | マネージャー:40% | アメリカ地域:26% |

市場規模算定と予測

基本的な規模算定は、肥料養分需要指標と下水処理活動を対象となる硝酸カルシウム需要へ変換し、それを地域別価格で評価するトップダウン方式を用いている。総額の妥当性を保つため、サンプル供給業者の売上集計、形態別(液体対固体)の一般的な取扱量に関するチャネル確認、インタビューで確認された平均販売価格帯といった、選択的なボトムアップ検証によって結果を裏付けている。

モデルを形作る入力要素には、高付加価値園芸への作物構成の変化、灌注採用の拡大、季節ごとの施用パターン、下水処理における臭気対策の添加強度、コンクリート促進用途の建設活動、そして地域間の供給バランスを示す貿易フローの観測などが含まれる。予測はシナリオ分析を用いて作成され、農業用途と産業用途の需要要因をそれぞれ個別に検証した上で、一つの見通しへと統合される。直接的な数量シグナルが乏しい場合には、地域の肥料支出や下水処理網の拡張といった代理指標を用いてギャップを補完し、一次調査のフィードバックを反映して調整を行う。

データ検証と更新サイクル

算出結果は、貿易動向、上流原材料の変動、インタビューで得られた用途別需要の実態など、独立したシグナルと照合して検証される。大きな差異が見られた場合は再検討を行い、前提条件を見直すとともに、価格や使用率が市場実態と整合しない場合には追加インタビューを実施する。

最終確定の前に、モデルは複数のアナリストによるレビューを経て、計算の整合性、通貨処理の一貫性、地域別シェアの妥当性が確認される。レポートは年次で更新され、生産能力の変化、規制の変更、急激な価格変動などの重要な出来事が発生した場合には、随時更新される。提供前には最新の検証を実施し、クライアントが最新の状況を把握できるようにしている。

Mordor Intelligenceの硝酸カルシウム市場規模と他の公表推計との比較

硝酸カルシウムに関する公表市場規模は、対象範囲の設定や価格算定に用いる年が必ずしも一致していないため、同じテーマを扱っていても異なる結果となることがある。以下の表は、対象範囲の取り扱い、用途の網羅範囲、通貨換算のタイミングが最終的な数値をどのように上下させるかを示している。

ベンチマーク表には明確な差が見られるが、Mordor Intelligenceのモデルでは、肥料および産業用途における独立した製品としての硝酸カルシウムの販売額に基づいて数値を算出しており、わずかな成分としてのみ含まれる混合硝酸カルシウムアンモニウムや複合肥料は除外している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 13.90 B (2026) | |

| 業界出版社A | USD 12.40 B (2024) | より早い基準年を用い、広範な平均価格を適用しているため、最近の価格変動を過小評価する可能性があり、また対象範囲は農業主導の需要に偏りがちで、下水処理の臭気対策やコンクリート促進といった産業用最終用途を十分にモデル化していないことが多い。 |

| 業界リリースB | USD 11.80 B (2023) | より短い過去の基準年に依拠しており、地域間で通貨換算の時期が不均一である可能性があり、コモディティ連動価格や地域構成の変化に伴い、世界全体の数値が圧縮される場合がある。 |

実際には、公表されている数値間の差異は、多くの場合、硝酸カルシウムとして何を数えるか、隣接する硝酸塩製品との区別、そして地域別の価格更新・正規化の方法によって生じている。明確な需要対象範囲と明確な価格算定年にモデルの追跡可能性を保つことで、クライアントが他の公表数値と比較する際にも、この推計値は再現しやすく、説明しやすいものとなっている。

レポートで回答される主な質問

硝酸カルシウム市場の現在の市場規模はどれくらいですか?

硝酸カルシウム市場規模は2026年に138億9,000万USDに達し、2031年には170億1,000万USDに達すると予測されています。

硝酸カルシウムの需要をリードする地域はどこですか?

アジア太平洋は2025年のグローバル需要の41.98%を占め、2031年にかけてCAGR 5.41%で拡大すると予測されています。

なぜ植物工場は硝酸カルシウムに注目しているのですか?

植物工場事業者は、エミッターの詰まりを防ぎながら硝酸態窒素とカルシウムの両方を供給できる、完全溶解する塩化物フリーの硝酸カルシウムを好んで使用しています。

CBAMは硝酸カルシウム貿易にどのような影響を与えますか?

EU炭素国境調整メカニズム(CBAM)は高排出輸入品に課税し、欧州域内または認定低排出アンモニアを使用して製造された低炭素硝酸カルシウムにコスト優位性をもたらしています。

最終更新日: