アゾジカルボンアミド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

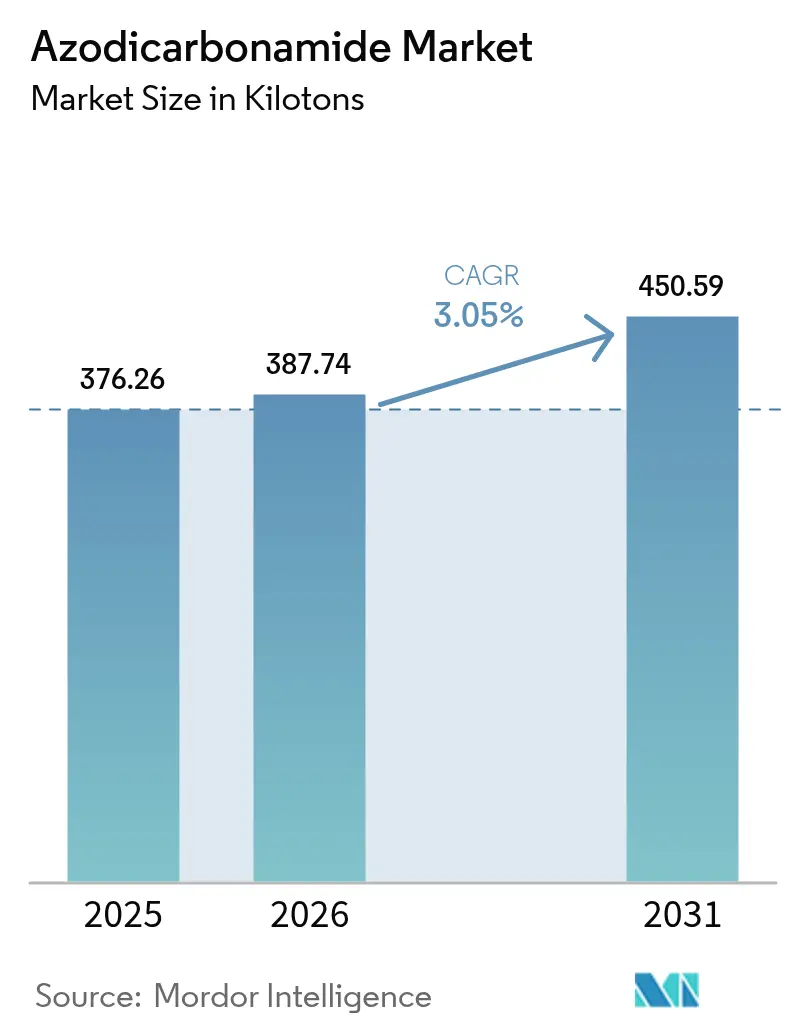

| 市場取引高 (2026) | 387.74 キロトン |

| 市場取引高 (2031) | 450.59 キロトン |

| 成長率 (2026 - 2031) | 3.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアゾジカルボンアミド市場分析

アゾジカルボンアミド市場は2025年に376.26キロトンと評価され、2026年の387.74キロトンから2031年には450.59キロトンへ成長すると予測されており、予測期間(2026年〜2031年)のCAGRは3.05%です。工業用フォーム製造における継続的な採用拡大により、米国および欧州連合での食品用途禁止が加速する中でも、アゾジカルボンアミド市場は安定した上昇軌道を維持しています。費用対効果の高いガス収率性能がこの化合物の底堅さを支えています。220〜230 ml/gのガス発生能力により、代替品よりも低い配合コストで軽量かつ高強度のフォームを製造できることは、自動車、建設、および包装加工業者にとって決定的な優位性となっています。ヒドラジンおよび尿素原料ラインを垂直統合するメーカーは原料価格の変動を緩和できており、2024年4月に世界の尿素スポット価格が前年比10.99%下落した際にも、この優位性が重要な役割を果たしました。規制の乖離が地域特化を強化しています。カリフォルニア州の食品安全法が2027年1月からパン製造における使用を禁止する一方で、アジア、中東、アフリカの産業顧客は軽量電気自動車(EV)用断熱材やビーガンレザー基材向けの購入を拡大しており、食品分野の損失からグローバルなアゾジカルボンアミド市場を下支えしています。

主要レポートのポイント

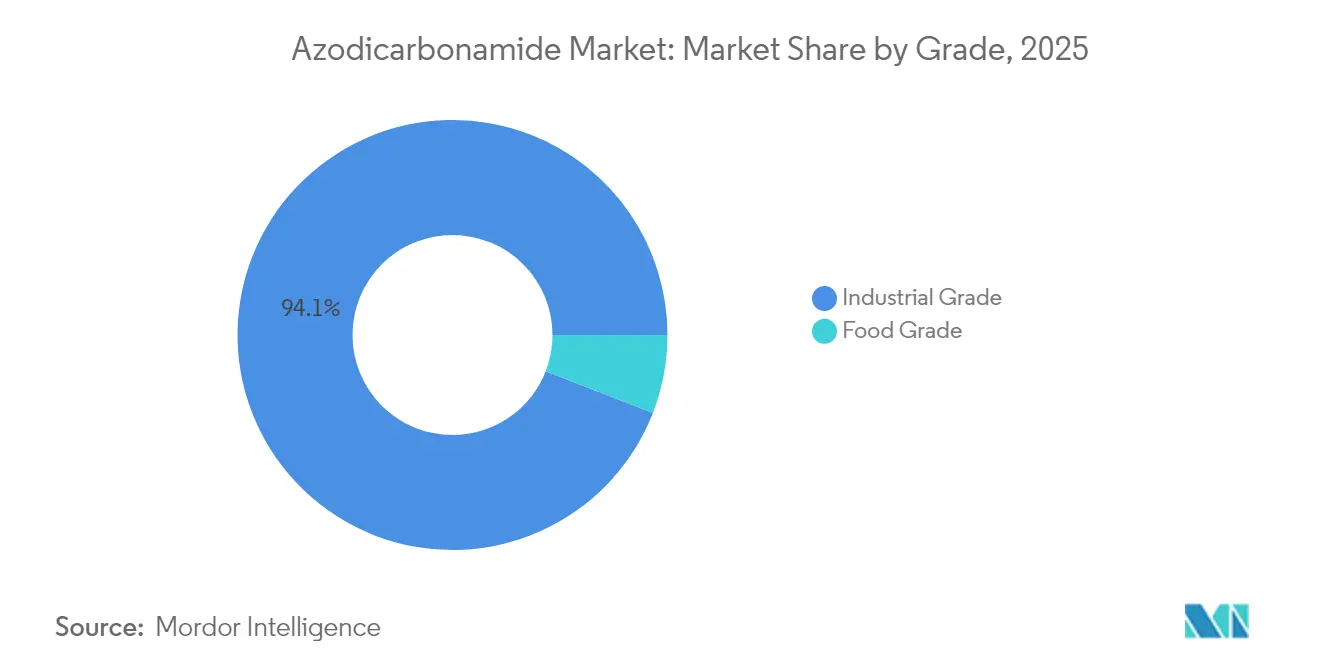

- グレード別では、工業グレードが2025年のアゾジカルボンアミド市場シェアの94.10%を占めており、同グレードは2031年まで3.17%のCAGRで成長すると予測されています。

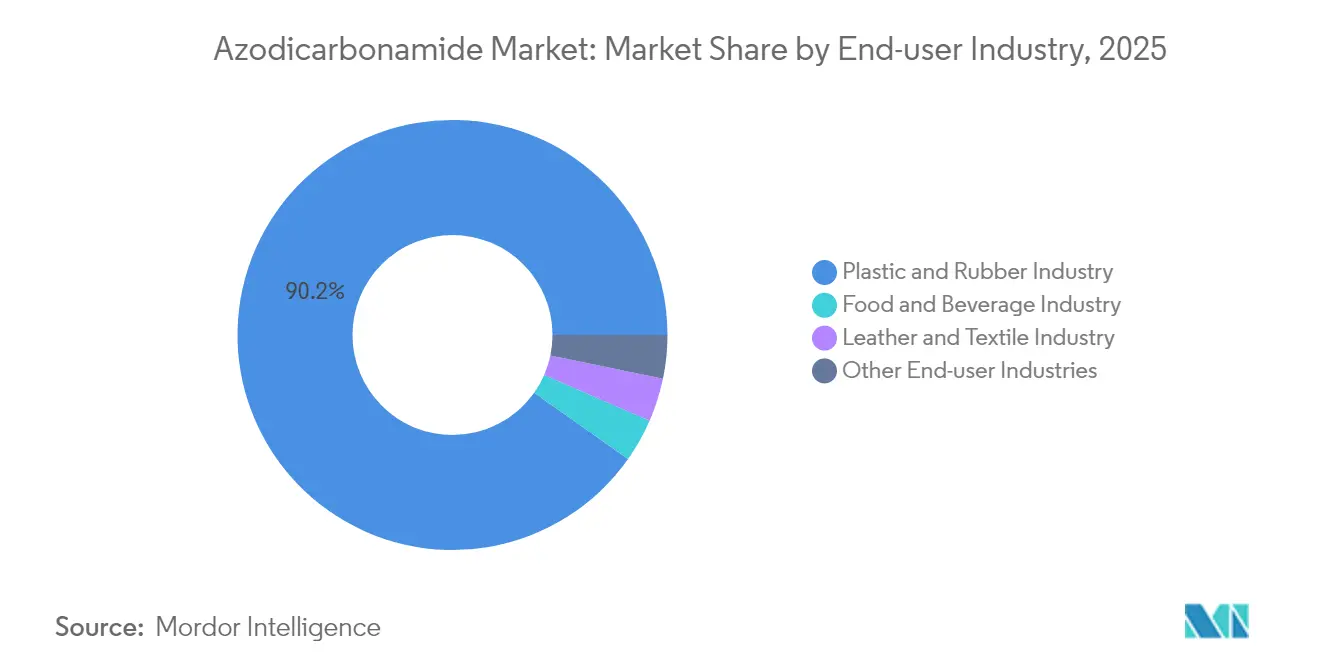

- 最終用途産業別では、プラスチック・ゴム産業が2025年のアゾジカルボンアミド市場規模の90.21%を占め、2026〜2031年の期間において最も速い3.21%のCAGRを記録すると予測されています。

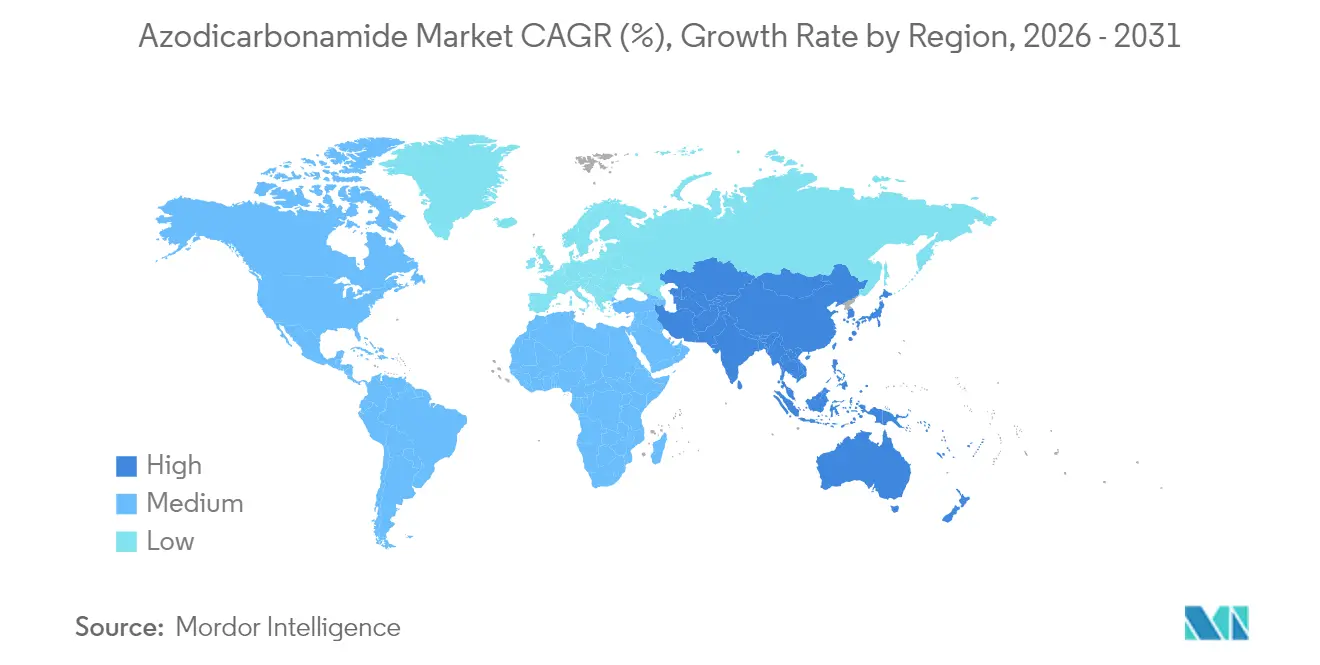

- 地域別では、アジア太平洋が2025年の世界全体の数量の73.08%を占め、EV関連フォーム需要の加速に伴い、2031年まで最も速い3.41%のCAGRを記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアゾジカルボンアミド市場の動向と考察

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| プラスチック・ゴムフォーム製造における急速な成長 | +1.2% | アジア太平洋を中心に、北米へ波及 | 中期(2〜4年) |

| パン生地調整添加物に対するパン製品需要の増加 | +0.3% | グローバル、EUおよびオーストラリアでは減少傾向 | 短期(2年以内) |

| 費用対効果の高い高ガス収率の発泡剤経済性 | +0.8% | グローバル | 長期(4年以上) |

| EV用軽量断熱材および包装用途 | +0.6% | 北米およびEU、アジア太平洋への拡大中 | 中期(2〜4年) |

| ファッション産業向けビーガンレザーレット生産 | +0.2% | グローバル、アジア太平洋に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プラスチック・ゴムフォーム製造における急速な成長

アジア全域での工業化がポリマーフォーム生産能力の二桁成長を持続させており、この傾向は発泡剤の220〜225℃という狭い分解温度域が自動車用衝撃吸収パッドや建築外皮断熱材に不可欠な精密な密度制御を可能にするため、アゾジカルボンアミド市場の消費量増加に直結しています。中国の化学クラスターは汎用グレードではなく付加価値の高いフォームを供給するようになっており、純粋な価格競争からメーカーを守るマージンを確保しています。北米の加工業者が電気SUVやトラック向けの軽量部品の調達をシフトするにつれて、地域間需要のバランスが取れ、特定の地域への依存リスクが低減されます。ベトナムおよびインドネシアにおける設備のアップグレードにより、中小規模のコンバーターが輸出志向のサプライチェーンに参入することで、アゾジカルボンアミド市場の基盤がさらに広がります。最後に、超臨界流体発泡における継続的なイノベーションは、化学的発泡法を代替するのではなく補完するものであり、機械的手法ではいまだ再現できない微細セル構造においてアゾジカルボンアミドを不可欠な存在であり続けさせています。

費用対効果の高い高ガス収率の発泡剤経済性

アゾジカルボンアミドは最大230 ml/gのガスを放出し、これは典型的な吸熱型発泡剤の2倍以上であり、加工業者は少ない添加剤量と短い押出サイクルで目標フォーム密度を達成できます。中国および韓国の統合生産者はヒドラジンからアゾジカルボンアミドへの相乗効果を活用し、単位コストを削減するとともに原料価格変動時のマージンを緩衝しています。エネルギー価格が依然高止まりする欧州では、この化合物の発熱型代替品と比べて低い活性化温度が炉内滞留時間と電力消費を削減し、スコープ3排出削減を追求するメーカーに響く操業コスト削減効果をもたらします。2025年初頭に尿素価格が安定すると、コンバーターは長期供給契約を締結し、アゾジカルボンアミド市場の価格下限を強化するとともに、生産能力拡大に向けた見通しを改善しました。ハイドロフルオロカーボンやハイドロフルオロオレフィンシステムとは異なり、特殊な取り扱い設備を必要としないことが、大規模な設備投資予算を持たない中小規模加工業者に有利なさらなるコスト優位性をもたらしています。

EV用軽量断熱材および包装用途

2024年に世界のEV販売台数が1,700万台を超え、電池パックを断熱しながら厳格なUL-94 V-0規格を満たす難燃性低密度フォームへの需要が急増しました。アゾジカルボンアミドで発泡させたポリオレフィンフォームは、従来のポリウレタンと比較して優れた火災・煙・毒性プロファイルを示し、自動車メーカーの熱暴走緩和戦略と整合しています。バッテリーモジュールエンジニアも充放電サイクル時の機械的応力を分散させてパック寿命を延長するこの化合物の均一なセル構造を高く評価しています。包装分野では、eコマースブランドがアゾジカルボンアミドベースのポリエチレン製インサートを採用し、壊れやすい商品を保護しながら輸送重量を削減することで物流排出量を低減しています。欧州のEVサプライチェーンにおける段階的な採用拡大は、同地域における食品グレードのアゾジカルボンアミドのほぼ全廃を相殺し、安定したアゾジカルボンアミド市場のベースラインを維持しつつ、より高マージンの工業用ニッチ市場を開拓しています。

ファッション産業向けビーガンレザーレット生産

ラグジュアリーおよびマス市場のファッションブランドが動物を傷つけない製品へのコミットメントを加速させており、天然皮革の粒模様を再現するために一貫した独立気泡フォームを必要とする合成皮革の数量を拡大しています。アゾジカルボンアミドはポリウレタンコーティング生地の基盤となる微細多孔質マトリックスを提供し、新興のバイオベースPBS基材との相性の良さが、サステナビリティ志向のポートフォリオにおけるこの添加剤の長期的な成長を位置付けています。アジアの受託メーカーは世界の合成皮革の80%以上を供給しており、アゾジカルボンアミド市場における同大陸の中心的な重要性を強化しています。プレミアムアパレルラインは最近の原材料価格変動を吸収できる価格プレミアムを設定でき、無関係な食品用途における規制上の不確実性にもかかわらず安定した需要を確保しています。同時並行の研究開発では、より効率の低い発泡剤への切り替えではなくアゾジカルボンアミドの粒子径分布を精密化することで完成品の臭気低減を目指しており、この技術的マイルストーンは達成可能と考えられています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| EUおよびオーストラリアにおける厳格な食品用途禁止 | -0.8% | EU、オーストラリア、北米へ拡大中 | 短期(2年以内) |

| 原料価格の変動性(尿素、ヒドラジン) | -0.4% | グローバル | 中期(2〜4年) |

| クリーンラベルの酵素ベース生地改良剤のシェア獲得 | -0.3% | グローバル、先進国市場で加速 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUおよびオーストラリアにおける厳格な食品用途禁止

2025年に規制の潮流が決定的に転換しました。中国がGB 2760-2024規格においてアゾジカルボンアミドを国家食品添加物リストから削除し、EUおよびオーストラリアの先行禁止に続く形となりました[1]Food Compliance International、「CFSAが規格GB 2760-2024を施行」、foodcomplianceinternational.com。カリフォルニア州、ニューヨーク州、ペンシルベニア州は2027年から州全体での禁止を施行する予定であり、米国最大の消費者市場3州におけるパン製品需要を事実上消滅させます。多国籍チェーンはサプライチェーンの複雑化を避けるため先制的に在庫のレシピを改良し、既存のグローバル食品グレード数量の15〜20%を除外しました。小規模な地域パン屋は酵素システムへの切り替えに際して高コストに直面しますが、法的責任への配慮がアゾジカルボンアミドを継続使用する経済的メリットを上回っています。累積的な影響により、フォームおよび繊維用途における工業的採用拡大がその空白を埋めるまでの間、アゾジカルボンアミド市場の近期成長が圧縮されます。

クリーンラベルの酵素ベース生地改良剤のシェア獲得

NovozymesのFungamylおよび類似のアルファアミラーゼブレンドは、化学残留物なしにソフトなパンの食感を実現し、「台所の棚にある食材」という消費者の期待に応えます。酵素ソリューションはアゾジカルボンアミドよりも1キログラムあたり最大30%高コストですが、プレミアムベーカリーセグメントは透明性のある表示と規制上の確実性のためにこの追加コストを受け入れています。欧州の小売業者はE番号927aの添加物をブラックリストに載せるケースが増加しており、価格感応度の高いプライベートラベルカテゴリーでも酵素の普及が加速しています。同時に展開されるマーケティングキャンペーンがクリーンラベルの信頼性を強調し、需要を引き上げて残存する食品グレードのアゾジカルボンアミド市場を圧迫しています。それでもアゾジカルボンアミドは、生物触媒では容易に再現できない瞬時のガス放出を必要とする一部のペストリーラインにおいてニッチを維持しており、減少傾向ではあるものの残存する収益源を確保しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:工業用途が市場の進化を牽引

工業グレードは2025年の総数量の94.10%を占め、2031年まで3.17%のCAGRで成長することでその優位性がさらに拡大すると予想されています。メーカーはこのグレードの低不純物プロファイルを高く評価しており、PVCおよびEVA加工時のスコーチリスクを最小化し、自動車内装における最終用途のコンプライアンスをサポートします。大規模なコンバーターはアジアの統合生産者と直接年間契約を交渉し、小規模バイヤーには不可能なスケールメリットを享受しながら安定供給を確保しています。ベトナム、タイ、インドにわたる新規の連続発泡ラインへの設備投資と相まって、この傾向がアゾジカルボンアミド市場における工業グレードの優位性を確固たるものにしています。

食品グレードは広範なパン製品禁止の中で構造的な衰退を続けていますが、禁止規制のない地域、特に東南アジアおよび中東の一部では依然として生き残っています。多国籍食品グループは品質保証プロトコルを効率化するために世界標準で酵素のみのレシピを採用しており、食品グレードをニッチなローカルベーカリーおよびスペシャルティ菓子フォーマットに追いやっています。こうした状況でも、酵素とアゾジカルボンアミドのコスト差が縮小するにつれて、この化合物の価格優位性が侵食され、アゾジカルボンアミド市場規模に占めるシェアがさらに縮小しています。

注記: 全セグメントの個別シェアはレポート購入後にご覧いただけます

最終用途産業別:プラスチック・ゴムの優位性が強化

プラスチック・ゴム産業は2025年の消費量の90.21%を占め、2026〜2031年の期間において最も速い3.21%のCAGRを記録すると予測されています。自動車、フットウェア、軟質包装のコンバーターは、代替発泡剤では配合コストを引き上げずに再現が困難な微細セル形態と熱安定性を理由に、アゾジカルボンアミドを高く評価しています。グリーンベイおよび上海の特殊化学品リーダーによる投資発表は、ポリマーフォームの持続的な勢いに対する確信を示しています。EVメーカーが金属をポリオレフィンやエラストマーフォームに置き換えるにつれて、高性能発泡剤への需要が比例して拡大し、アゾジカルボンアミド市場の工業的な焦点が強化されます。

食品・飲料の使用量は規制に従い縮小していますが、皮革・繊維産業はグローバルなスポーツシューズブランドが採用する合成皮革裏地向けの安定した需要を維持しています。製薬分野では、アゾジカルボンアミドの制御されたガス放出が迅速な薬物溶出のための多孔質錠剤マトリックスを実現し、ニッチながら収益性の高いチャンネルとなって他分野の部分的な損失を相殺しています。これらの多様化した工業用途が全体的なアゾジカルボンアミド市場シェアを食品関連の減少から守っています。

注記: 全セグメントの個別シェアはレポート購入後にご覧いただけます

地域分析

アジア太平洋が2025年の数量の73.08%を占めているのは、原料調達の利便性、熟練労働力、および垂直統合された加工ハブという同地域の比類ない組み合わせを反映しています。地域の生産者は沿岸の化学コンプレックスと広東省、浙江省、タミル・ナードゥ州の下流コンバーターを結ぶ効率的な物流回廊を活用しています。長期的には、中国における環境コンプライアンスの高度化により国内プラントが低排出ファインケミカル製造のグローバルベンチマークとして再定位され、強化されるESG開示要件を満たしながらコスト競争力が維持されます。

北米のシェアはカリフォルニア州の食品安全法が2027年に発効した後に縮小しますが、EV、航空宇宙、建築断熱プロジェクトが本格化するにつれて回復します。カナダのゼロエミッション建築推進がポリウレタンフォームの改修需要を喚起しており、アゾジカルボンアミドは密度を低減しながら必要なR値を提供し、材料使用量と設置重量を削減しています。工業顧客向けのアゾジカルボンアミド市場規模はパン製品分野の撤退を相殺しており、根本的な化学的変更なしに最終市場をまたいでピボットできるこの添加剤の能力を示しています。

食品禁止における先行者である欧州は現在、技術グレードの用途に焦点を当てています。ドイツおよびフランスのコンパウンダーは、アゾジカルボンアミドを用いて微細セル構造を実現するスポーツ用品ブランド向けのバイオベースEVAフォームを開発しています。EU排出量取引制度の下でのCO₂価格の厳格化がエネルギー効率の高い試薬の探求を強化しており、アゾジカルボンアミドの穏やかな活性化温度が欧州の工場での存在を維持するプロセス上の優位性を提供しています。

南米および中東・アフリカは절対的な数量では後れを取っていますが、インフラ支出の加速に伴い産業分野において平均以上のCAGRを記録しています。ブラジルの石油化学投資は輸入フォームの国内代替を目指しており、サウジアラビアのビジョン2030による多角化が断熱材への需要を牽引しています。

バリューチェーン分析

アゾジカルボンアミド(ADCA/ADC)の生産は、ポリマーフォームおよび特殊プラスチックコンパウンディングの上流に位置し、主要原料は尿素法とヒドラジン水和物法を中心とし、続いて酸化工程が行われる。ヒドラジン取り扱いに関するプロセス安全性、廃棄物処理、許認可要件は実質的な参入障壁となり、生産能力の設置場所に影響を与える。触媒システムおよびプロセスノウハウ(技術資料に示される連続酸化や不純物制御手法を含む)は、コモディティ品と、自動車、建設用断熱材、履物用フォームで使用される高規格な工業用グレードとの差別化に役立つ。

下流では、工業用コンバーターおよびコンパウンダーは通常、流通業者経由、あるいは統合型メーカーとの年間直接契約によってADCAを調達する。この構造は原料変動を緩和し、密度制御に必要な安定したガス発生性能の維持に役立つ。食品グレードの流通は規制の分岐によりより厳しい制限を受けており、コンプライアンス対応(文書化、試験、顧客監査を含む)が特定の最終市場へのアクセスを制限するゲート機能となっている。米国では、ADAは21 CFR 172.806のもとで依然許可されているが、審査活動の変化により、食品関連チャネルに供給するサプライヤーにとってトレーサビリティおよび規格管理の重要性が高まっている。

競合環境

競争は中程度に分散した状態を維持しています。中国の生産者はスケールとヒドラジンへの後方統合を活用してコスト面をリードしており、日本企業は半導体パッケージングフォーム向けの超高純度グレードを優先しています。韓国および台湾のサプライヤーは品質と競争力のある価格のバランスを取りながら中価格帯のセグメントを占めています。規制への適応力が重要な差別化要因となっています。食品グレードと工業グレードの二重生産ラインを保有する企業は、法規制の変化に応じてセグメント間で迅速に数量を移行させ、稼働率を85%以上に維持しています。柔軟性に欠ける企業は、特に食品用途を段階的に廃止している西側諸国において、遊休資産のリスクに直面しています。全体的に、原料管理と組み合わせた操業上の機動性がアゾジカルボンアミド市場における勝者のプロファイルを定義しています。

アゾジカルボンアミド産業リーダー

Ajanta Group

Jiangsu SOPO (Group) Co. Ltd

Jiangxi Selon Industrial Co. Ltd

Kumyang Co., Ltd.

Otsuka Chemical Co.,Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

工業用グレードの需要創出は、ADCAが高いガス発生量(約230 ml/gまで)と微細な気泡構造を実現する制御可能な分解ウィンドウを提供する、フォーム集約型のバリューチェーンに集中している。この性能は、自動車内装、履物、包装向けの低臭または改良グレードを含む、より高規格な配合における機会を支えている。市場はまた、供給信頼性と適格性確認サービスにおいて空白領域を示しており、特にEUの化学物質規制強化のもとで西側の生産が縮小し、ADCAがSVHC指定を受けたことにより、アジア系サプライヤーへの依存度が高まっている。これらのサプライヤーは、グローバルOEMおよびティア・サプライチェーン向けの、より厳格な不純物制限および文書化要件を満たすことができる。

食品分野では、米国での動向は広範な世界的調和ではなく、積極的な再評価とパッチワーク的な規制によって形成され続けている。2026年5月、FDAは食品および食品接触用途におけるアゾジカルボンアミドの使用に関する情報提供要請(RFI)を発表した一方、ADAは21 CFR 172.806のもと直接食品添加物として認可され続けている(使用制限あり)。これらの状況が相まって、コンプライアンス対応済みかつ分離されたサプライチェーンを提供するサプライヤー、および再配合や代替計画を加速させる下流ユーザーにとって、短期的な機会が生まれている。工業用途は依然として主要な商業化経路である。

最近の業界動向

- 2026年5月:米国食品医薬品局(FDA)は、食品および食品接触用途におけるアゾジカルボンアミド(ADA)の使用と安全性に関するデータを収集するため、情報提供要請(RFI)を発表した。この措置により、食品関連チャネルに供給するサプライヤーのコンプライアンス基準が高まり、トレーサブルな規格および文書化の価値が高まった一方、工業用グレードの需要が依然として主要な量的推進力である。

- 2026年2月:Kumyang Co., Ltd.は中国・連雲港拠点で新たな生産を開始し、内モンゴルの既存の錦洋拠点と連携させた。この動きにより、輸出志向の顧客向けに、運用規模と物流面での選択肢を改善した上で工業用グレード発泡剤需要に対応する同社の供給力が強化された。

- 2025年2月:中国はGB 2760-2024を実施し、アゾジカルボンアミドを許可食品添加物リストから削除した。この規制変更により、国内での工業用途への再配分が加速し、食品用途の需要はさらに代替品へと移行した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法では、市場は工業用途および承認された食品関連用途向けに供給されるアゾジカルボンアミドを対象とし、需要はポリマー加工およびこの化学物質を消費するその他の最終用途製造に関連付けられる。

対象範囲の除外:下流の完成品価値(例えば、完成フォームシート、履物、焼成製品)は除外し、アゾジカルボンアミドの量のみを算出する。

セグメンテーション概要

- グレード別

- 工業グレード

- 食品グレード

- 最終用途産業別

- プラスチック・ゴム産業

- 食品・飲料産業

- 皮革・繊維産業

- その他の最終用途産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデリング開始前に市場境界を設定し、実用的な需要マップを構築するために使用された。米国FDAや欧州委員会などの機関による化学物質安全性および規制文書、税関・貿易統計ポータル、国内統計局による工業生産データといった公開資料を参照した。

並行して、ポリマー発泡および加工における典型的な使用率および代替行動を説明する技術論文や規格関連の議論を検討した。この背景情報は、最終用途の活動をアゾジカルボンアミド需要量に変換する作業を支えるものである。企業の年次報告書、投資家向け資料、信頼性のある業界プレスも、生産能力増強、工場閉鎖、地域的な供給変化を把握するために確認した。必要に応じて、企業財務・インテリジェンスを提供する有料サブスクリプション、出荷レベルの輸出入確認、特許データベースを用いて、時系列と製品位置付けを確認した。ここに挙げたソースは例示であり、網羅的なものではなく、データ収集、クロスチェック、および確認のために追加の参照資料も使用された。

一次インタビューおよび調査

需要がどのように形成され、ポリマー生産とどのように連動するかを確認するため、メーカー、流通業者、コンパウンダー、および最終用途配合業者を対象に一次インタビューおよび構造化調査を実施した。本調査のようなグローバル市場では、地域の規制影響および現地の供給制約が最終的な前提に反映されるよう、APAC、EMEA、アメリカ地域全体で入力データを検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):15% | APAC:43% |

| ミドルティア:43% | 機能・部門リーダー:37% | EMEA:36% |

| 中小プレイヤー:22% | マネージャー:48% | アメリカ地域:21% |

市場規模算定と予測

市場規模は主に、地域のポリマー加工および発泡プラスチック活動を出発点とし、それらの配合におけるアゾジカルボンアミドの現実的な浸透率および使用率の前提を適用するトップダウン方式を通じて構築された。算出結果を確実にするため、地域別サンプルサプライヤー量および用途レベルでの典型的な投与量範囲を用いた確認を含む、選択的なボトムアップ近似で合計値を検証した。

モデルで使用された主要な入力には、プラスチックおよびゴムの地域別生産動向、工業用グレードと食品用グレードの消費割合、食品用途における規制制限に関連して観測された変化、輸入依存度と現地供給を示す貿易フロー指標が含まれる。また、主要生産拠点の生産能力および稼働率の変化も追跡した。これは、供給の引き締まりが年ごとの見かけの消費量を変化させる可能性があるためである。予測はシナリオ分析を用いて構築され、工業用フォーム需要の成長や食品用途の代替の進行速度といった要因は専門家のフィードバックによってストレステストされた。小規模国においてボトムアップの視認性が限られる場合には、比較可能な最終用途の強度および貿易パターンに基づく地域プロキシを用いて対応し、その後インタビューに基づく補正係数を適用した。

データ検証および更新サイクル

異常な入力によって最終的な見解が歪められないよう、いくつかの段階を経て出力結果を確認した。モデル化した需要を、貿易収支、稼働率の方向性、最終用途別の予想グレードミックスといった独立した指標と比較し、内部承認前に外れ値を修正した。

変動が明確な要因で説明できない場合、アナリストはソースに再度連絡し、使用率や地域別シェアなどの前提を再確認した。レポートは毎年更新され、大規模な規制変更、工場の操業停止、大規模な生産能力拡張などの重大な事象が発生した場合には、臨時更新が実施される。提供前には、最新の公開データおよび現地情報が反映されるよう最終確認が行われる。

他の公表推定値と比較したMordor Intelligenceのアゾジカルボンアミド市場規模算定

アゾジカルボンアミドに関する公表市場数値が異なる理由は、一部の著者が市場規模を収益で算定し、他は物理的な量で算定しているためであり、また関連する発泡剤やより広範な化学添加剤が同じグループに含められる場合もあるためである。タイミングも重要であり、通貨換算、単価の前提、正規化に使用される年によって、需要が安定していても見出しの数値が変動する可能性がある。

本調査では、主な差異の要因は対象範囲の厳格さであり、グレードおよび最終用途別にアゾジカルボンアミドの量のみを算出している。予測はポリマー加工の需要指標および貿易確認に基づいており、そのためMordor Intelligenceによるベースラインはキロトン単位で示されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 0.00億米ドル(2025年) | |

| 総合コンサルティング会社A | 1.70億米ドル(2025年) | おそらく混合販売価格を前提とした収益ベースの構築を用いており、より広範な化学発泡剤や関連するポリマー添加剤を含む可能性があるため、純粋なアゾジカルボンアミドのみの算出に対して総額が膨らんでいる。 |

| 業界出版社B | 0.38億米ドル(2025年) | 収益推定は、透明性のあるグレードミックスや地域別検証を伴わない概略的な価格前提から導出されているとみられ、暗示される量から価格への変換が、観測された貿易および最終用途の強度と一致しない可能性がある。 |

この差異は主に、市場をポリマー生産量に連動した量的なプールとして扱うか、あるいは想定価格やコア化学品の周辺に何が含まれるかに大きく依存する収益プールとして扱うかによって説明される。前提をグレードミックス、最終用途の需要、およびクロスチェック可能な貿易指標に紐づけて追跡可能にすることで、価格や規制が年ごとに変動しても最終的な数値は再現可能な状態が保たれる。

レポートで回答されている主要な質問

2031年までのアゾジカルボンアミドのグローバル需要規模はどのくらいになりますか?

数量は2026年の387.74キロトンから2031年には450.59キロトンに達すると予測されています。

どの地域が消費を主導していますか?

アジア太平洋は統合されたサプライチェーンと堅調な工業需要を背景に、2025年の数量の73.08%を占めました。

パン製品における使用量が減少している理由は何ですか?

EU、中国、および米国の複数の州における食品安全規制がパン生地へのアゾジカルボンアミドの使用を禁止しており、パン屋は酵素代替品へのシフトを余儀なくされています。

工業グレードの成長を牽引するものは何ですか?

自動車、建設、包装企業は、軽量フォームにおける高いガス収率と一貫したセル構造を理由にアゾジカルボンアミドを好んで使用しています。

EV普及が需要にどのような影響を与えますか?

電気自動車用のバッテリー断熱材および構造フォームは3%超のCAGRで拡大しており、新たな工業的需要の流れを生み出しています。

競合環境は集中していますか?

いいえ。上位5社のサプライヤーが世界数量の約30%を管理しており、市場は分散した状態を維持し価格競争力を保っています。

最終更新日: