日本エンジニアリングプラスチック市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

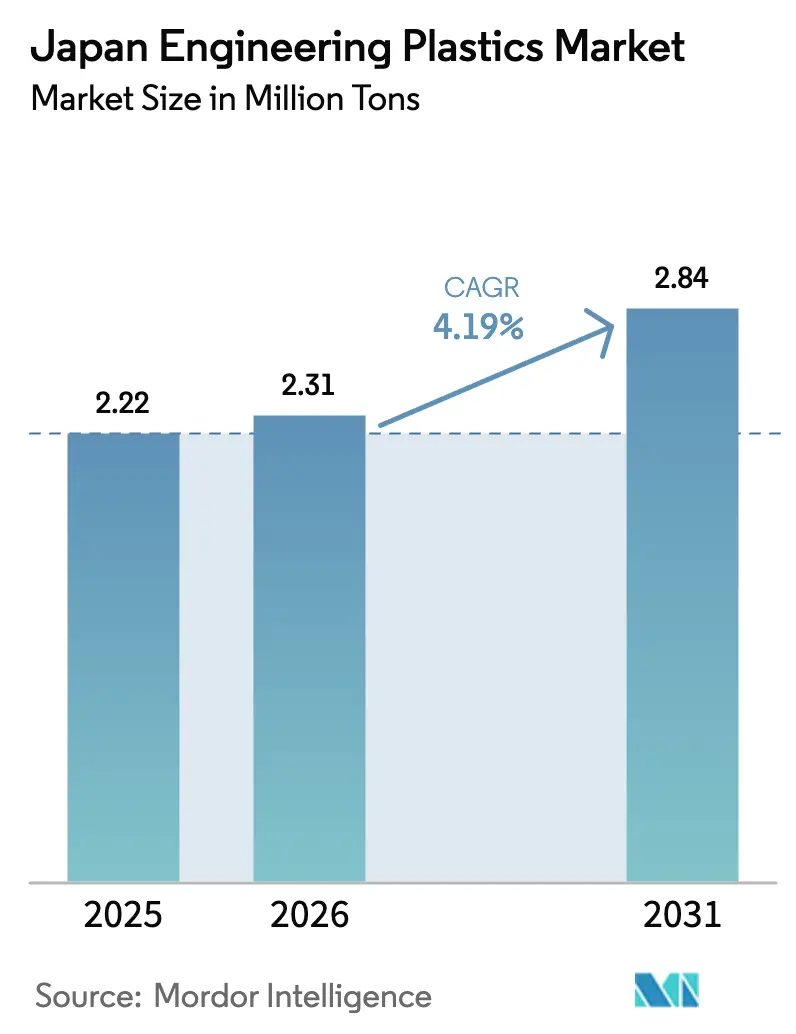

| 基準年の市場規模 (2025) | 2.22 百万トン |

| 市場取引高 (2026) | 2.31 百万トン |

| 市場取引高 (2031) | 2.84 百万トン |

| 成長率 (2026 - 2031) | 4.19% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本エンジニアリングプラスチック市場分析

日本エンジニアリングプラスチック市場規模は、2025年に222万トン、2026年に231万トンと予測され、2031年までに284万トンに達し、2026年から2031年にかけてCAGR 4.19%で成長する見込みです。国内生産者が低価格輸入品と真っ向から競合するボリューム品から撤退するにつれ、需要は汎用ポリオレフィンから5Gインフラ、医療用インプラント、水素電解装置向けの特殊グレードへとシフトしています。日本のバリューチェーンは、中部の自動車プレス工場から、関東の半導体パッケージング製造ラインおよび高付加価値医療機器を製造する都市部のクリーンルームへと移行しつつあります。フルオロポリマー、ポリイミドフィルム、PFAS(ペルフルオロアルキル化合物およびポリフルオロアルキル化合物)フリーのトライボロジカルポリアミドへの投資が集中しています。これらのニッチ分野は中国の過剰生産能力の影響を受けにくく、価格決定力を有しています。一方、汎用品メーカーおよび射出成形業者の間での統合が進み、限界的なプレーヤーが淘汰され、高性能樹脂とバルクグレードの間のスプレッドが拡大しています。

主要レポートのポイント

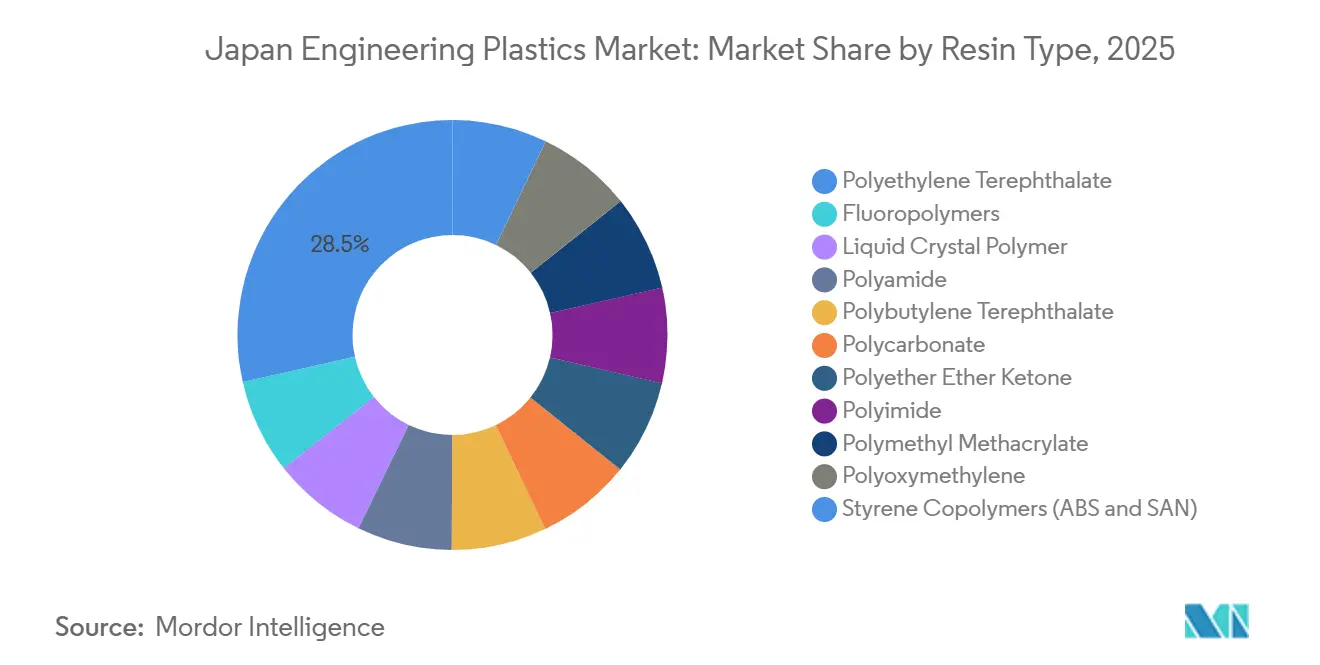

- 樹脂タイプ別では、ポリエチレンテレフタレート(PET)が2025年の日本エンジニアリングプラスチック市場シェアの28.50%を占めました。フルオロポリマーは予測期間(2026年~2031年)中に最も速い6.44%のCAGRを記録する見込みです。

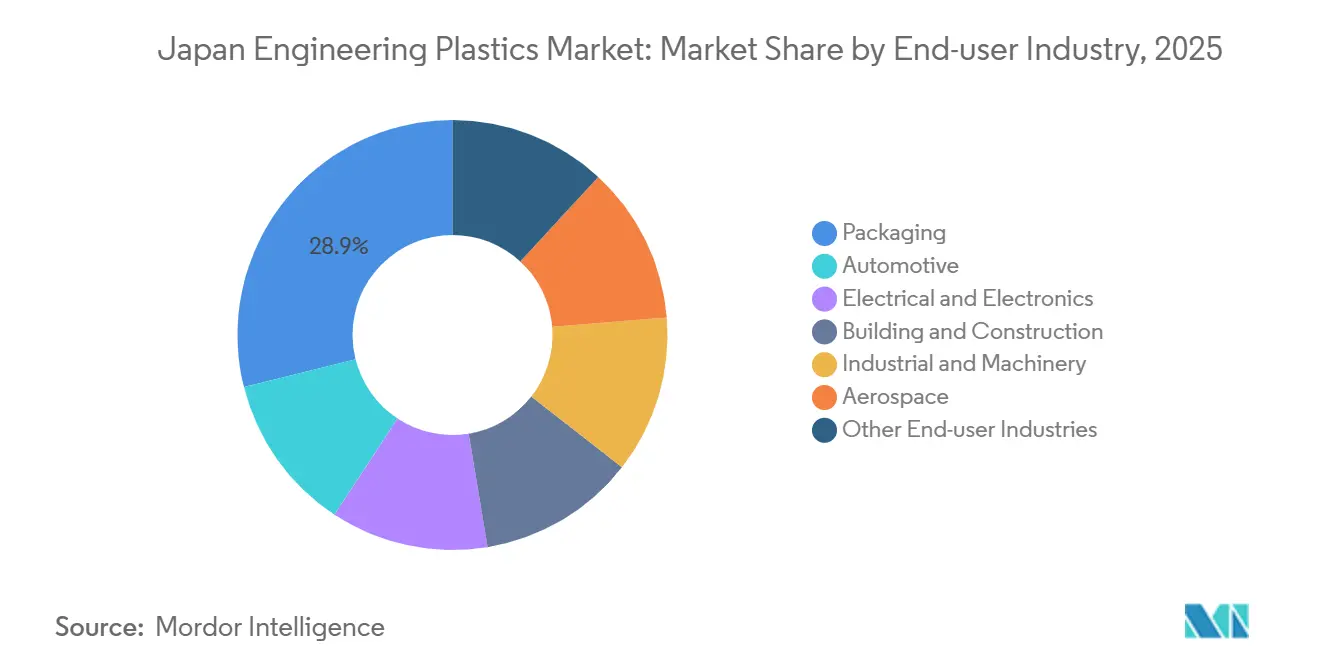

- エンドユーザー産業別では、包装が2025年の数量シェアの28.89%を占め、電気・電子は予測期間(2026年~2031年)中に6.37%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本エンジニアリングプラスチック市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gおよび先進半導体パッケージングの急増 | +1.2% | 関東・九州の半導体コリドー | 中期(2~4年) |

| 高齢化社会における医療機器需要 | +0.9% | 全国の主要都市圏 | 長期(4年以上) |

| リサイクルおよび循環型経済コンプライアンス義務 | +0.7% | 全国 | 長期(4年以上) |

| PFASの段階的廃止によるポリアミドトライボロジカルグレードの普及 | +0.6% | 輸出波及効果を伴う全国 | 短期(2年以内) |

| クラウドベースのポリマーCAEによる高回転SKUの促進 | +0.4% | 大手化学メーカー | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

5Gおよび先進半導体パッケージングの急増

日本の半導体自立化への取り組みにより、年間15,000トン以上の高純度フルオロポリマーがプラズマエッチングチャンバーおよび薬液供給チューブへと向けられています[1]経済産業省、「Rapidusプロジェクト概要」、meti.go.jp。AGCの千葉における350億円の設備拡張は2025年に完了し、この需要に対応するためにエチレンテトラフルオロエチレン(ETFE)およびポリフッ化ビニリデン(PVDF)の生産能力を増強しました。TOPPANおよび京セラは、先進ICサブストレート向けに10µm以下の超薄型ポリイミドフィルムの生産を拡大しており、このニッチ分野は自動車用樹脂の3~5倍のマージンを誇ります。UBEは汎用ナイロンから撤退しながら、2030年までにポリイミド生産能力を倍増させる計画です。これらの動きは、日本エンジニアリングプラスチック市場を、中国の競合他社がまだ必要な純度レベルで量産できない低誘電・耐熱性ポリマーへと傾斜させています。

高齢化社会における医療機器需要

日本の人口の28.6%が65歳以上であり、医療機器は構造的な成長の柱となっています。厚生労働省は2025年に、ISO 10993準拠ポリマーを使用する47の新しいデバイス分類を承認しました。ポリエーテルエーテルケトン(PEEK)およびポリスルホンは、金属では実現できないMRI適合性と化学的堅牢性を提供するため、脊椎インプラントおよび透析膜においてシェアを拡大しています。Asahi Kaseiは、低侵襲手術器具をサポートするために2030年までにPIMELポリイミドの生産能力を倍増させる計画です[2]Asahi Kasei、「PFASフリーPA66の発売」、asahi-kasei.com。このような臨床的革新は、樹脂需要をGDPから切り離し、高マージンの生体適合性グレードを優遇する処置採用曲線に成長を結びつけています。

リサイクルおよび循環型経済コンプライアンス義務

プラスチック資源循環法は、2030年までに包装材および耐久消費財に25%のリサイクル含有量を義務付けており、経済産業省(METI)は年間100万トンのリサイクルプラスチックを目標としています。Sumitomo Chemicalは2024年度に廃棄物11,440トンを化学的にリサイクルしたポリプロピレンに加工し、2030年までに20万トンを計画しています。リサイクルポリエチレンテレフタレートの生産能力は2023年から2025年の間に28%増加し44万5,000トンとなり、東レ・帝人の溶剤精製パイロットはエンジン周辺の自動車部品向けにバージン品に近いポリアミド(PA)およびポリブチレンテレフタレート(PBT)の回収を目指しています。重合とリサイクルインフラを統合的に管理する生産者は、日本エンジニアリングプラスチック市場においてクローズドループプレミアムを獲得できる立場にあります。

PFASの段階的廃止によるポリアミドトライボロジカルグレードの普及

2025年1月のペルフルオロオクタン酸(PFOA)、ペルフルオロオクタンスルホン酸(PFOS)、およびPFHxS(ペルフルオロヘキサンスルホン酸)の禁止により、PTFEフィル化合物からの代替が加速しました。Asahi Kaseiが2026年1月に発売したPFASフリーPA66は、フッ素系添加剤を使用せずに鋼材に対して0.15の摩擦係数を達成しています。Mitsui ChemicalsはTPXポリメチルペンテンを半導体ウェットベンチにおけるFEPの代替品として販売しています。PFASフリー樹脂は20~30%の価格プレミアムを誇り、先行企業は外国の競合他社が同様の化学組成を複製する前に優位性を確立しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2023年~2024年の自動車生産縮小 | -0.8% | 中部自動車コリドー | 短期(2年以内) |

| フルオロポリマーに対するPFAS規制の不確実性 | -0.5% | 全国のフルオロポリマーメーカー | 中期(2~4年) |

| 国内射出成形中小企業基盤の縮小 | -0.3% | 関西・関東工業地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2023年~2024年の自動車生産縮小

月間自動車生産台数は2025年11月に587,348台まで落ち込み、過去のピークを大きく下回り、日本自動車部品工業会(JAPIA)は2024年に36件のサプライヤー倒産を記録しました。この低迷は汎用PPおよびABSに最も大きな打撃を与えていますが、PA66製インテークマニホールドおよびPC製ヘッドランプレンズの需要も圧迫しています。新たに設立されたGMSグループ(2026年4月の日精樹脂工業とTOYO Innobexの合併により誕生)などの生き残った成形業者は、下流の変換能力のより大きなシェアを掌握しており、次世代樹脂の普及を遅らせています。

フルオロポリマーに対するPFAS規制の不確実性

DaikinのPTFEへの350億円の千葉投資およびAGCの北九州PVDF製造ラインへの150億円の投資は、高性能グレードへの継続的な適用除外を前提としています。しかし、欧州が提案する包括的なPFAS規制により、日本は2027年までに規制を強化せざるを得なくなる可能性があります。小規模なプレーヤーは設備拡張を延期し、PFASフリーの化学組成へのシフトを進めており、半導体需要が堅調であるにもかかわらずフルオロポリマーの成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:電動化が自動車の損失を補う

包装は2025年の日本エンジニアリングプラスチック市場シェアの28.89%を占め、PET、PP、PSを64万トン消費した飲料・食品用途が牽引しました。電気・電子は予測期間(2026年~2031年)中に6.37%のCAGRで成長すると予測されており、RapidusおよびTSMCの工場が生産能力を拡大する中、国内IC生産が17%急増することが原動力となっています。自動車は依然として数量面で大きなウェイトを占めていますが、相対的な比重は低下しています。ただし、電気自動車1台あたりに高性能PPS、PPA、PEEKが30~40kg使用されており、内燃機関車の15~20kgを上回ることが、このセグメントの日本エンジニアリングプラスチック市場規模を下支えしています。

病院が単回使用デバイスおよびロボットプラットフォームへとシフトしていることで、放射線透過性PEEKおよび滅菌耐性ポリスルホンの医療用途が拡大しています。建築・建設分野におけるPVCプロファイルおよびPC採光材の需要は住宅着工件数とともに安定しており、産業・機械分野は工場のデジタル化に伴い年率3~4%の成長ペースを維持しています。航空宇宙は規模こそ小さいものの、高温ポリイミドおよび炭素繊維強化熱可塑性プラスチックを優遇するNEDO資金による複合材プログラムの恩恵を受けています。

樹脂タイプ別:フルオロポリマーおよび特殊ポリアミドが汎用品を上回る成長

ポリエチレンテレフタレート(PET)は、国内リサイクル能力を44万5,000トンに引き上げたリサイクルPETの採用を背景に、2025年の日本エンジニアリングプラスチック市場規模の28.50%を占めました。フルオロポリマーは予測期間(2026年~2031年)中に6.44%のCAGRで成長すると予測されており、AGCおよびDaikinが半導体ウェットプロセスおよび水素電解槽膜向けのPTFE、PVDF、FEP設備拡張に500億円(3億3,500万米ドル)を投じることが背景にあります。Asahi Kaseiの特殊PA66および倉敷レーヨンの耐熱PAは、トライボロジカルギアおよびEV用eアクスルにおいてシェアを拡大しており、年率7~8%の成長を遂げています。

ポリカーボネートは中国の過剰生産能力に直面しているものの、ヘッドアップディスプレイおよび医療用シールドにおけるニッチ需要を享受しています。ポリオキシメチレンの成長はDaicel-Polyplasticsが南通に製造ラインを開設した後に海外へ移行しており、国内生産は医療機器向けの超高純度グレードに集中しています。5Gアンテナ基板の小型化に伴い、液晶ポリマーの数量が増加しています。PMMA、スチレン共重合体、PBTは、高電圧EV要件を満たす特殊配合品を除き、横ばいまたはわずかな縮小傾向にあります。

地域分析

関東地方は、電子機器、医療、精密成形企業が集積していることから、国内エンジニアリングプラスチック消費量において最大のシェアを占めています。高純度フルオロポリマー、ポリイミドフィルム、PEEKインプラントが同地域への樹脂フローを支配しており、自動車分野の低迷の影響を受けにくい構造となっています。中部の自動車コリドーは自動車生産の減速により圧力を受けていますが、東レの名古屋拠点はeアクスル向けPPS化合物および水素タンク向け炭素繊維プリプレグへのシフトを進めており、特殊品需要の安定化に貢献しています。

九州は、TSMCの熊本工場および経済産業省による戦略的ゾーン指定を核とした半導体材料クラスターとして台頭しています。AGCは、FORBLUE Sシリーズの設備拡張が稼働した後、2028年までに九州がフルオロポリマー売上高の最大20%を占めると予測しています。貿易動態は地域差を際立たせています。日本は中国および韓国から汎用PA6、PC、PBTを約19万トン輸入する一方、特殊フルオロポリマー、PEEK、液晶ポリマーを北米および欧州へ13万トン輸出しています。

バルク品を輸入し特殊品を輸出するという非対称なパターンは、プライムポリマーが国内ポリオレフィン生産能力を統合し、資本を海外の特殊品資産へ再配分するにつれて拡大するでしょう。地方自治体はリサイクル工場および水素インフラに関連する補助金をめぐって競争しており、リサイクルPETおよびPVDF膜における局所的な需要急増の舞台が整いつつあります。

競合環境

日本エンジニアリングプラスチック市場は中程度に分散しています。技術的差別化が競争上の優位性を強化しています。東レのAI駆動型マテリアルズインフォマティクスプラットフォームは樹脂開発サイクルを半減させています。コンプライアンス認証は参入障壁として機能しており、日本企業のUL 94難燃性およびISO 10993生体適合性における長年の実績が、中国の大多数のメーカーを汎用品の領域に留めています。

日本エンジニアリングプラスチック産業のリーダー企業

Polyplastics-Evonik Corporation

Toray Industries Inc.

Sumitomo Chemical Co., Ltd.

Mitsui Chemicals, Inc.

Mitsubishi Chemical Group Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Teijin Limitedは、バイオマス由来ポリカーボネート(PC)樹脂から成形されたパイプが、バイオプラスチック製として世界初のパイプオルガンに採用されたと発表しました。透明なパイプは、プラスチック成形を専門とするTeijinグループ企業の帝洋株式会社が製造しました。

- 2025年3月:Sumitomo Chemical Co., Ltd.は、化学的にリサイクルされたメチルメタクリレート(MMA)モノマーから製造されたポリメチルメタクリレート(PMMA)の販売計画を発表しました。LG Display Co., Ltd.および日産自動車株式会社がこのリサイクル材料を製品に使用することを決定しました。

日本エンジニアリングプラスチック市場レポートの調査範囲

エンジニアリングプラスチックは、優れた機械的・電気的・熱的特性により汎用品を凌駕するよう設計されています。溶剤、酸、塩基に対する優れた耐性を誇り、生体適合性も備えているため、食品包装にも理想的な素材です。

日本エンジニアリングプラスチック市場は、エンドユーザー産業および樹脂タイプ別にセグメント化されています。エンドユーザー産業別では、自動車、電気・電子、建築・建設、包装、産業・機械、航空宇宙、その他エンドユーザー産業にセグメント化されています。樹脂タイプ別では、フルオロポリマー、液晶ポリマー、ポリアミド、ポリブチレンテレフタレート、ポリカーボネート、ポリエーテルエーテルケトン、ポリエチレンテレフタレート、ポリイミド、ポリメチルメタクリレート、ポリオキシメチレン、スチレン共重合体(ABSおよびSAN)にセグメント化されています。レポートでは市場規模と予測を数量(トン)でも提供しています。

| 自動車 |

| 電気・電子 |

| 建築・建設 |

| 包装 |

| 産業・機械 |

| 航空宇宙 |

| その他エンドユーザー産業 |

| フルオロポリマー | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | |

| ポリテトラフルオロエチレン(PTFE) | |

| ポリフッ化ビニル(PVF) | |

| ポリフッ化ビニリデン(PVDF) | |

| その他サブ樹脂タイプ | |

| 液晶ポリマー | |

| ポリアミド | アラミド |

| ポリアミド(PA)6 | |

| ポリアミド(PA)66 | |

| ポリフタルアミド | |

| ポリブチレンテレフタレート | |

| ポリカーボネート | |

| ポリエーテルエーテルケトン | |

| ポリエチレンテレフタレート | |

| ポリイミド | |

| ポリメチルメタクリレート | |

| ポリオキシメチレン | |

| スチレン共重合体(ABSおよびSAN) |

| エンドユーザー産業別 | 自動車 | |

| 電気・電子 | ||

| 建築・建設 | ||

| 包装 | ||

| 産業・機械 | ||

| 航空宇宙 | ||

| その他エンドユーザー産業 | ||

| 樹脂タイプ別 | フルオロポリマー | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | ||

| ポリテトラフルオロエチレン(PTFE) | ||

| ポリフッ化ビニル(PVF) | ||

| ポリフッ化ビニリデン(PVDF) | ||

| その他サブ樹脂タイプ | ||

| 液晶ポリマー | ||

| ポリアミド | アラミド | |

| ポリアミド(PA)6 | ||

| ポリアミド(PA)66 | ||

| ポリフタルアミド | ||

| ポリブチレンテレフタレート | ||

| ポリカーボネート | ||

| ポリエーテルエーテルケトン | ||

| ポリエチレンテレフタレート | ||

| ポリイミド | ||

| ポリメチルメタクリレート | ||

| ポリオキシメチレン | ||

| スチレン共重合体(ABSおよびSAN) | ||

市場の定義

- エンドユーザー産業 - 包装、電気・電子、自動車、建築・建設、その他がエンジニアリングプラスチック市場のエンドユーザー産業として考慮されています。

- 樹脂 - 調査範囲において、フルオロポリマー、ポリカーボネート、ポリエチレンテレフタレート、ポリブチレンテレフタレート、ポリオキシメチレン、ポリメチルメタクリレート、スチレン共重合体、液晶ポリマー、ポリエーテルエーテルケトン、ポリイミド、ポリアミドなどのバージン樹脂の一次形態での消費が考慮されています。リサイクルについては、個別の章で別途提供されています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。過酷な作業環境での摩耗に容易に耐えることができます。このポリマーは、歯車、軸受、バルブ部品などの建設用途に使用されています。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。特殊な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その後固化させて表面からフィルムを剥離することで製造されます。プラスチック層は溶融状態、溶液状態、または分散状態であることがあります。 |

| 着色剤・顔料 | 着色剤・顔料は、プラスチックの色を変えるために使用される添加剤です。粉末またはマスターバッチ(樹脂・カラー予備混合物)の形態をとることができます。 |

| 複合材料 | 複合材料は、2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作り出すために融合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は、重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは、多くの場合、数千のDPを持ちます。 |

| 分散 | ある物質の微細な凝集固体粒子を液体または別の物質に分散させて分散液を形成することで、別の物質中に材料の懸濁液または溶液を作り出します。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維からなる材料です。これらの材料は高い引張強度と衝撃強度を持ちます。手すりやプラットフォームは、標準的なガラス繊維を使用した軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは乾燥した剥離片で、通常は不均一な表面を持ち、セルロース系プラスチックの基材となります。 |

| フルオロポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボン系ポリマーです。溶剤、酸、塩基に対する高い耐性を特徴とします。これらの材料は強靭でありながら加工が容易です。代表的なフルオロポリマーには、PTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、もともとはデュポンのアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形された軽量・耐熱性・高強度の合成芳香族ポリアミド材料のグループはアラミド繊維と呼ばれます。パラアラミドとメタアラミドに分類されます。 |

| 積層板 | 圧力と熱の下で材料の層を順次接合し、所望の形状と厚さに積み上げた構造または表面。 |

| ナイロン | 糸およびモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾性を持ちます。融点が高く、化学薬品や各種液体に耐性があります。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するために溶融状態でポリマーと添加剤を混合・ブレンドすることによりプラスチック配合物を調製することで構成されます。これらのブレンドは通常、フィーダー・ホッパーを通じて固定設定値で自動的に計量供給されます。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはナードルとも呼ばれ、プラスチック製のほぼすべての製品の基本構成要素です。 |

| 重合 | 複数のモノマー分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレン共重合体 | 共重合体は複数の種類のモノマーから誘導されるポリマーであり、スチレン共重合体はスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | 一度も使用、加工、または開発されていないプラスチックの基本形態です。リサイクル品または使用済み材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家の意見に基づき、関連する変数・要因のグループから選定されます。これらの変数は、回帰モデリング(必要に応じて)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまな階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム