中国電気自動車電池材料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

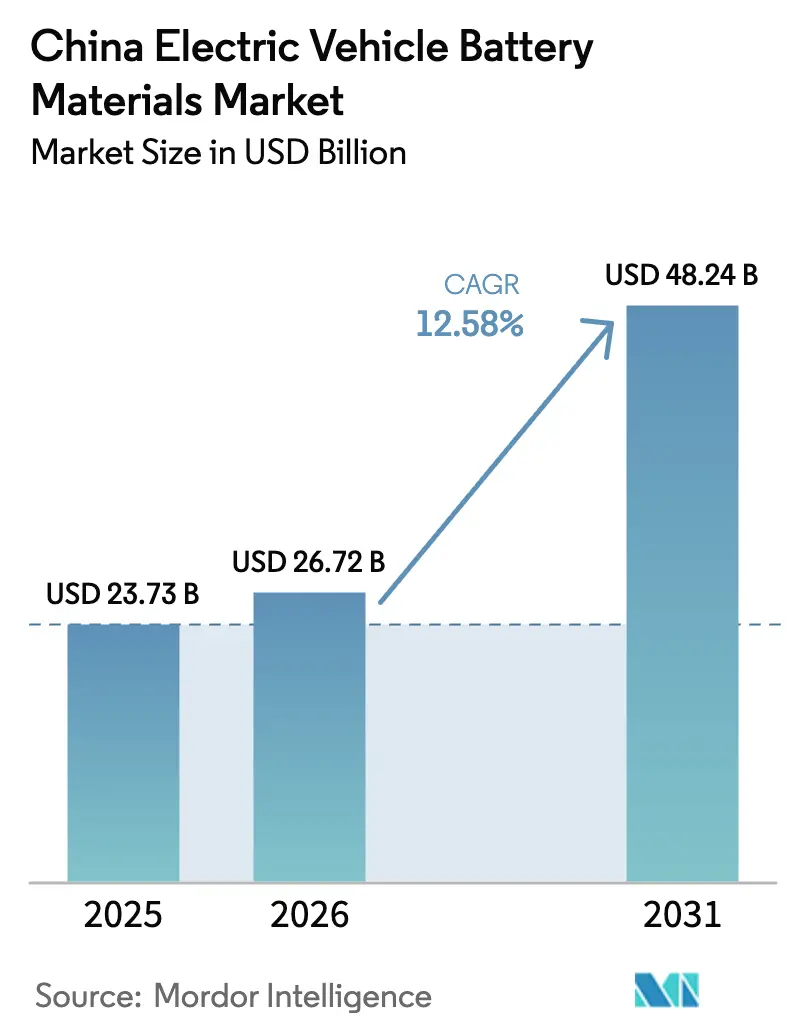

| 基準年の市場規模 (2025) | 23.73 十億米ドル |

| 市場規模 (2026) | 26.72 十億米ドル |

| 市場規模 (2031) | 48.24 十億米ドル |

| 成長率 (2026 - 2031) | 12.58% CAGR |

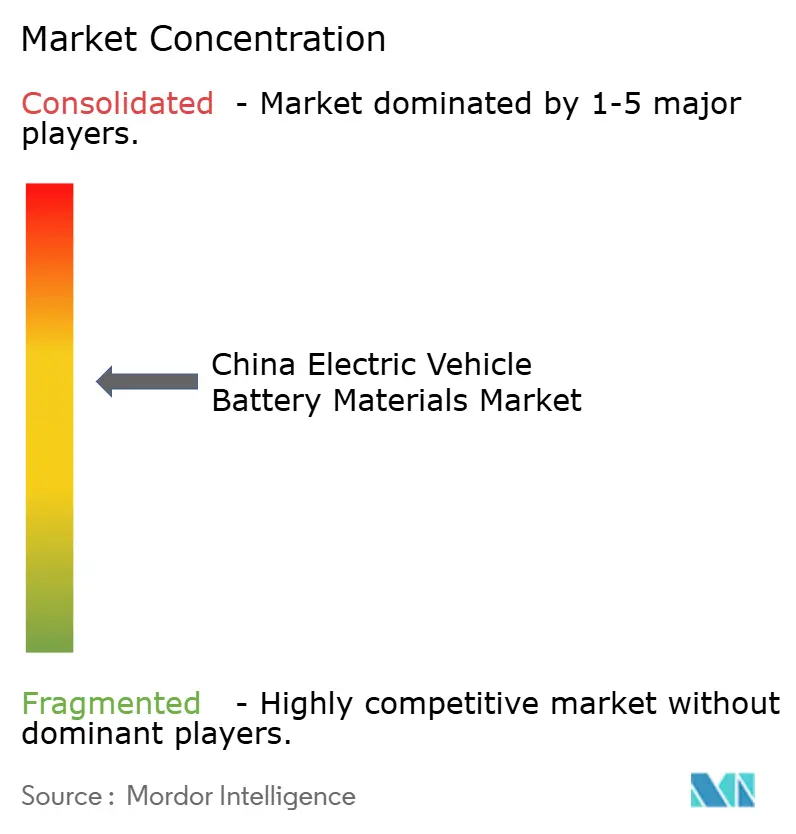

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国電気自動車電池材料市場分析

中国電気自動車電池材料市場規模は、2025年の237億3,000万米ドルから2026年には267億2,000万米ドルに成長し、2026年〜2031年のCAGR 12.58%で2031年までに482億4,000万米ドルに達すると予測されています。

工業情報化部(MIIT)の2025年耐久性基準を筆頭とする強力な政策支援が、次世代化学への投資を加速させ、国内サプライチェーンの確保を後押ししています。[1]工業情報化部、「電池産業2025年標準化作業計画」、MIIT.gov.cn 乗用・商用車両の急速な電動化により、自動車メーカーが重要部材の国産化を競う中、カソード・アノード・補助材料の需要は上昇軌道を維持しています。[2]中華人民共和国国務院、「成長安定化作業計画(2025年〜2026年)」、Gov.cn 原材料価格の変動リスクをヘッジするため、資本はニッケル・コバルト集約型NMCカソードからリン酸鉄リチウム(LFP)およびリン酸マンガン鉄リチウム(LMFP)へと継続的に再配分されています。並行して、江西省・四川省・青海省では、電池グレードのリチウムおよびリン酸塩の供給不足を解消するため、スポジュメンから水酸化物への転換およびレピドライト処理の拡大が進んでいます。競争環境は依然として激しく、CATLとBYDは垂直統合によるコスト優位を維持する一方、中堅企業はフィードストックコストを相殺するためインドネシアのニッケル合弁事業を推進しています。

主要レポートのポイント

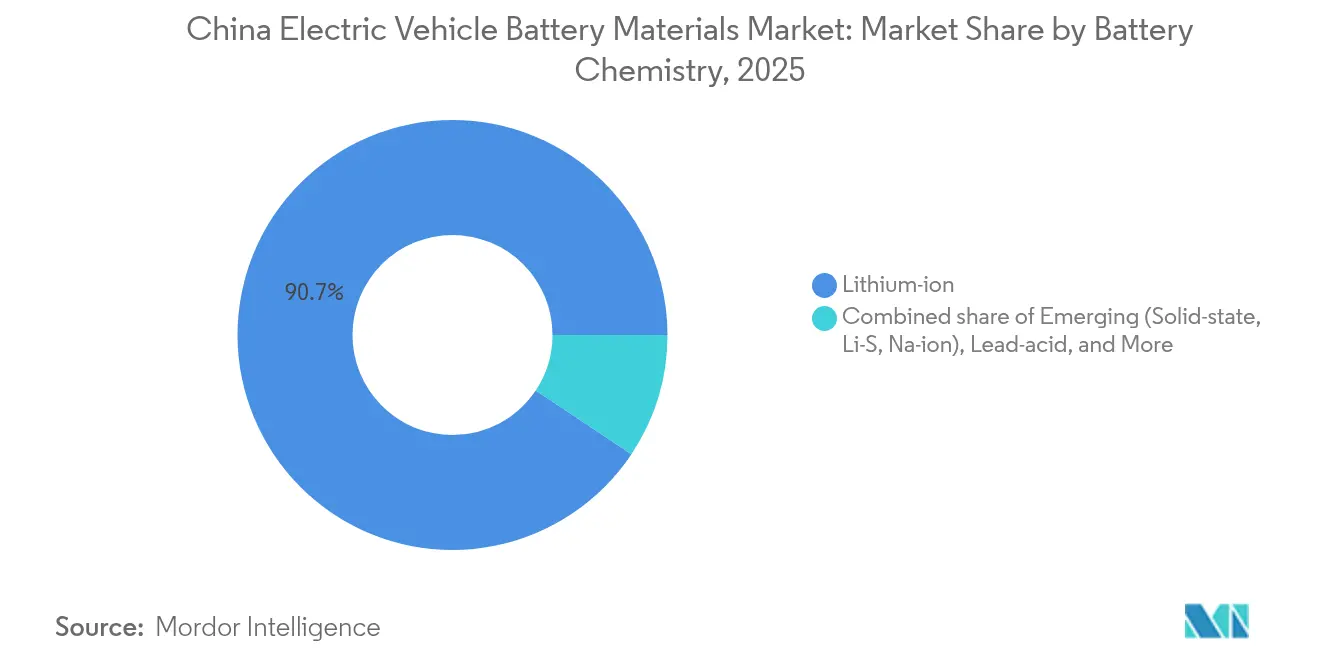

- 電池化学別では、リチウムイオンが2025年の中国電気自動車電池材料市場シェアの90.65%を占め、新興の全固体電池・リチウム硫黄電池・ナトリウムイオン電池は2031年にかけてCAGR 35.62%で拡大する見込みです。

- 材料別では、カソード材料が2025年の売上高の61.78%を占め、一方でバインダー・導電性添加剤・熱界面材料を含む「その他」セグメントが2031年にかけて最速のCAGR 24.05%を記録する見通しです。

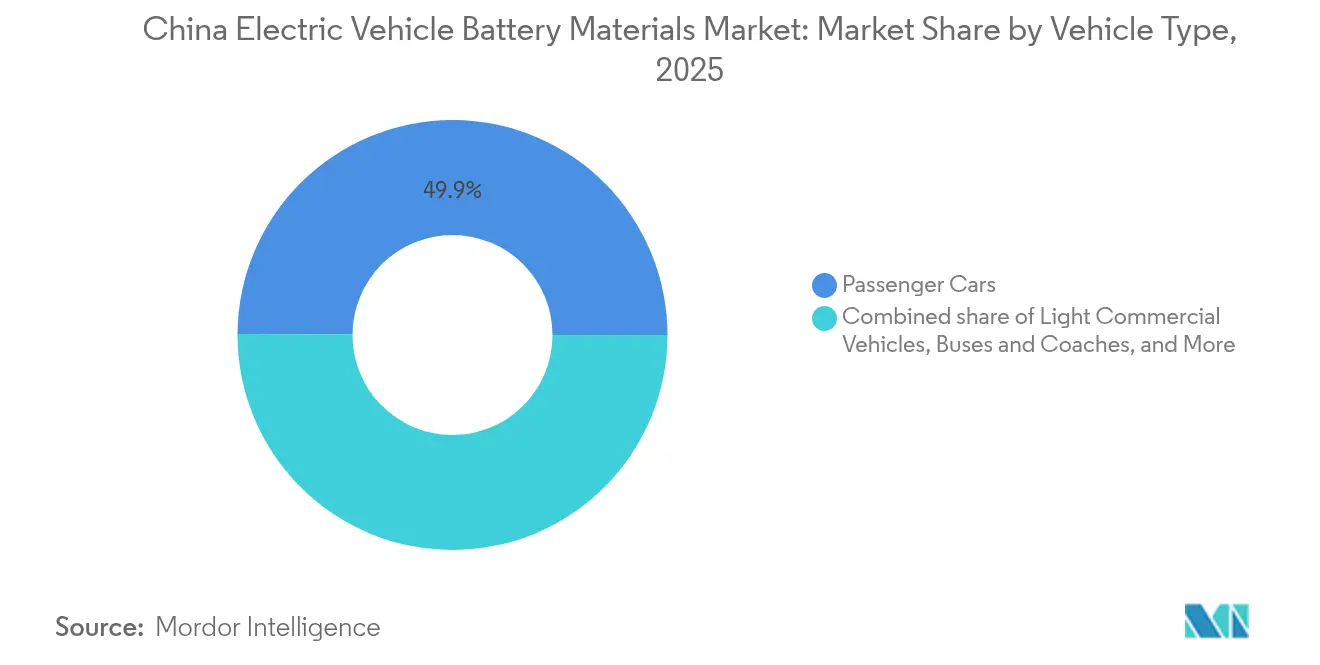

- 車両タイプ別では、乗用車が2025年の市場価値の49.92%を占め、2026年〜2031年にかけて最速のCAGR 14.88%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国電気自動車電池材料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2025年NEV 3.0義務化後の国内EV生産の急増 | +3.2% | 全国、長江デルタおよび珠江デルタへの集中 | 短期(2年以内) |

| ニッケル・コバルトリスク抑制のための積極的なカソードからLFPへの代替 | +2.8% | 全国、特に福建省・広東省のカソードクラスター | 中期(2〜4年) |

| 高純度炭酸リチウムおよびリン酸塩供給の国産化推進 | +2.1% | 江西省・四川省・青海省のリチウム回廊 | 中期(2〜4年) |

| 大型トラック向け国家支援型電池交換コリドー | +1.5% | 全国幹線ルート、福建省・河北省・内モンゴル自治区のパイロットゾーン | 長期(4年以上) |

| EU・米国の関税障壁による電池輸出戦略の加速 | +1.3% | グローバル、江蘇省・福建省の輸出志向メーカーへの主要影響 | 中期(2〜4年) |

| 低炭素材料チェーンへの資本市場の選好(グリーンボンド枠) | +0.9% | 全国、ESG開示を行う垂直統合型生産者に有利 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2025年NEV 3.0義務化後の国内EV生産の急増

2040年までにNEV普及率を85%に引き上げる政策目標はすでに調達予測に影響を与えており、普及率が1パーセントポイント上昇するごとにカソード需要が約2万メトリックトン増加します。[3]中国自動車工程学会、「新エネルギー車技術ロードマップ3.0」、Sae-china.org 各省はGDP目標に自動車クォータを連動させ、規制当局が環境基準を引き上げる中でも新材料工場の承認を迅速化しています。2025年までに動力電池の65%リサイクルを義務付けるリサイクル要件は、2028年までに一次リチウム需要を年間12〜15%削減し得るクローズドループシステムを構築しつつあります。地域の対応は異なり、広東省は製造業の取り込みを目的に車両目標を前倒しした一方、四川省は上流精製を重視しました。両省にサービスを提供できるサプライヤーは、収益を安定させる長期引取契約を確保できます。

ニッケル・コバルトリスク抑制のための積極的なカソードからLFPへの代替

LFPパックのコストは1kWhあたり53米ドルであるのに対し、高ニッケルNMCは75〜80米ドルであり、2024年には乗用EVにおけるLFPのシェアが55〜60%に達しました。[4]Bloomberg、「中国のLFP電池コスト、2024年に過去最低を記録」、Bloomberg.com BYDのブレードアーキテクチャはモジュールケーシングを廃し、400〜500kmの航続距離要件を満たしつつNMCの従来のエネルギー密度優位を切り崩しました。LMFPカソードはエネルギー密度を15〜20%向上させ、LFPのアドレス可能市場を拡大します。ただし、600km以上の航続距離を必要とするプレミアムモデルは依然としてNMCを選択しており、二極化した化学構成が維持されています。LFPと高ニッケルラインの両方を保有するサプライヤーは、金属価格の変動に応じて生産量を調整し、フィードストックの変動からマージンを守ることができます。

高純度炭酸リチウムおよびリン酸塩供給の国産化推進

国内炭酸リチウム生産量は2024年に47%増加し、LCE換算68万トンに達しましたが、23万トンの輸入は電池グレード水酸化物における継続的な供給不足を浮き彫りにしました。江西省は純度99.5%の閾値を満たす転換業者に税制優遇を付与し、四川省の補助金はフィードストックの多様化を目的としたレピドライト採掘を復活させています。NMCメーカーが供給を確保する中、水酸化物プレミアムは炭酸塩比で18%に拡大しました。国内精製は、オーストラリアの2024年重要鉱物レビューで指摘された輸出規制の可能性から中国を保護します。したがって、統合型採掘業者は輸送コストの低減とカーボン強度に連動した有利なグリーンボンド金利を享受できます。

大型トラック向け国家支援型電池交換コリドー

CATLとSinopecは1万か所の交換ステーション建設を計画しており、各ステーションには6〜8個のバッファーパックが必要となり、車両1台あたりの材料集約度が倍増します。電池がアセットオーナーの所有物として維持される場合、大型トラック事業者は設備投資を最大50%削減でき、回収期間が短縮されます。国家発展改革委員会(NDRC)は15本の幹線コリドー沿いのステーション設備投資の30%を補助しています。ただし、パック規格の不統一は、2026年までに標準化が実現しない場合、資産の陳腐化リスクをもたらします。主要プラットフォームと連携したマテリアルサプライヤーは、交換サイクルの加速による摩耗に伴う交換パック・セパレーター・電解質の継続的な需要を取り込むことができます。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スポジュメン入札価格の上昇(1トンあたり1,350米ドル以上) | -1.8% | グローバル、オーストラリア産に依存する中国輸入業者に影響 | 短期(2年以内) |

| フッ化水素酸系湿式プロセスカソード工場への環境監査の強化 | -1.2% | 湖南省・江西省・広東省のカソード生産クラスター | 中期(2〜4年) |

| 外国企業が保有する次世代シリコンリッチアノードへのIP制限 | -0.7% | 全国、プレミアムEVのエネルギー密度向上を制約 | 長期(4年以上) |

| 2028年までに計画されている2TWh規模のカソードラインによる過剰生産能力リスク | -1.4% | 全国、特にOEMパートナーシップを持たない中堅生産者に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スポジュメン入札価格の上昇(1トンあたり1,350米ドル以上)

先物契約は、西オーストラリアへの供給集中を背景に、スポジュメンの下限価格が1トンあたり約1,350米ドルであることを示しており、納入コストがLCE換算1,200米ドルを超えた場合、転換業者はマージン圧迫にさらされます。大手転換業者は固定割引引取契約でヘッジする一方、中小企業はコストの高いレピドライトフィードストックに転換し、輸入依存度を下げるために収益性を犠牲にしています。車両の化学特性は400km以上の航続距離においてリチウム依存が続いており、スポジュメン価格は構造的に高止まりしています。

フッ化水素酸系湿式プロセスカソード工場への環境監査の強化

2024年の抜き打ち検査により12か所の前駆体工場が操業停止となり、高ニッケルカソードのスポットプレミアムが5〜8%上昇しました。コンプライアンス改修には1万トンラインあたり800〜1,200万米ドルが追加され、マージンが3〜5ポイント低下します。集中廃棄物処理を提供する省(特に福建省)は新規設備を誘致する一方、江西省の分散型クラスターは撤退またはLFP転換を迫られています。この規制格差は地理的集約化を加速させ、統合型生産者に有利な構造的コスト格差を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電池化学別:リチウムイオンの優位性がニッチな混乱に直面

リチウムイオンは2025年の中国電気自動車電池材料市場シェアの90.65%を維持しており、これは確立されたサプライチェーンとOEMによる広範な採用を反映しています。新興化学はCAGR 35.62%で予測されており、CATLのナトリウムイオンパックがエントリーレベルEVに展開されていることが牽引役となっています。全固体電池のプロトタイプは市販セダンで半固体構成360Wh/kgに達しており、既存セルの置き換えは一夜にして起こるものではなく、段階的に進むことを示しています。

中国メーカーはコストとエネルギー密度のバランスを取っており、LFPは量産向けセダン、高ニッケルNMCはプレミアムレンジ、ナトリウムイオンは短距離モビリティを対象としています。鉛酸は農村部のマイクロモビリティに残存していますが、リチウム化学のコストが1kWhあたり100米ドルを下回るにつれてシェアを失い続けています。日系OEMがプラグインシステムへ移行するにつれ、ハイブリッド向けニッケル水素需要は薄れ、調達可能な水素化金属インプットが年間約18%減少しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

材料別:カソードの優位性と補助材料のイノベーション

カソードは2025年の中国電気自動車電池材料市場規模の61.78%を占めましたが、設備の飽和と原材料の変動により、マージンの焦点はバインダー・添加剤・熱界面材料(「その他」セグメント、CAGR 24.05%成長)へとシフトしています。セパレーター専業メーカーは3C急速充電を可能にする7〜9µmのセラミックコートフィルムを投入し、電解質メーカーは電池交換の耐久性仕様を満たす2,000サイクル超を実現する皮膜形成添加剤を追加しています。

アノードサプライヤーは、米国のグラファイト規制に対応するため国内合成ラインを拡大し、外国特許を回避するシリコンカーボンブレンドを開発しています。LMFPおよび高電圧スピネルカソードはマンガン・鉄サプライチェーンへの道を開き、ニッケル・コバルト依存を希薄化しています。その結果、カソードシェアが依然として支配的である中でも、補助材料が安全性とサイクル寿命のリーダーシップを牽引する、より幅広い材料ポートフォリオが形成されています。

車両タイプ別:乗用車がリード、商用フリートが加速

乗用車は2025年の中国電気自動車電池材料市場価値の49.92%を占め、CAGR 14.88%により2031年まで中心的な位置を維持します。電池コストの低下により、コンパクトセダンは内燃機関車との価格同等性に近づいています。

大型トラックとバスは台数では小さいものの、材料集約度は突出して高く、電池交換プラットフォームは車両1台あたりのパック在庫を2〜3倍に増やします。電子商取引物流の圧力を受ける小型商用フリートは耐久性のためにLFPパックを採用し、二輪・三輪車はパック価格が1kWhあたり150米ドルを下回るにつれて鉛酸から移行しています。鉱山・建設向けオフハイウェイEVは、過酷な使用条件に対応する熱的安定性の高い化学を好む、断続的ながら高付加価値の需要を加えています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地理的分析

東部沿岸クラスターが中流・下流工程を支配し、リチウムの採掘・精製は西部省に集中しています。福建省の寧徳ハブはCATLを中心にカソードおよびセル生産能力を集積し、輸入物流のための港湾アクセスを活用しています。長江デルタはセパレーターおよび電解質輸出の70%を担い、江蘇省・浙江省の統合化学コンプレックスがフィードストックを供給しています。

江西省は高純度閾値を満たす工場への税制優遇に支えられ、全国精製量の35%を供給しています。四川省の水力発電は水酸化物転換のカーボン強度を低減し、グリーンボンド適格性と50〜80ベーシスポイントの資金調達コスト削減をもたらします。内モンゴル自治区と青海省はリサイクル投資を誘致し、回収金属を沿岸部のセル工場に還流させるループを閉じています。

輸出連携が地理を再編しており、福建省と江蘇省が対外出荷の70%を管理し、一帯一路回廊がASEAN組立工場へのカソードおよびセパレーター量を供給しています。土地・電力補助金が下流需要のない地域にプロジェクトを引き寄せる中、省間の優遇競争は局所的な過剰生産能力リスクをもたらしています。

競争環境

上位生産者はカソード生産能力の約55〜60%を支配していますが、アノードおよびセパレーターラインでは40%未満にとどまり、中国電気自動車電池材料産業は中程度の集中状態にあります。[5]中国電池工業協会、「市場集中度分析2024年」、Cbia.org.cn CATLとBYDは採掘からパック組立まで一貫した垂直統合チェーンを展開し、資本制約のある競合他社には達成不可能なコスト優位を実現しています。中堅企業はインドネシアのニッケルおよびフィンランドのカソードラインで合弁事業を形成し、海外フィードストックと中国のプロセスノウハウを組み合わせることで対応しています。

技術ライセンスはボトルネックとして残っており、日本・米国の特許保有者がシリコンリッチアノードおよび全固体電解質のコアIPを保有しているため、中国サプライヤーは回避策またはクロスライセンスを余儀なくされています。MIITの「ホワイトリスト」は非適合生産者を淘汰し、認定カソード企業は2年前の112社から87社に減少するなど、集約化が加速しています。

プロセスのデジタル化がリーダーとフォロワーを分けており、AI駆動の合成は前駆体反応時間を20〜30%短縮し、エネルギーコストとCO2強度を低減しています。グリーンボンド市場はこうした指標を安価な資本で報い、規模の大きいプレーヤーがリードを拡大することを可能にしています。特殊添加剤とLMFPカソードにはニッチな機会が残存しており、大手が模倣する前にファーストムーバーが防御可能なマージンを確保できます。

中国電気自動車電池材料産業のリーダー企業

Contemporary Amperex Technology Co., Limited

BYD Auto Co., Ltd.

Ganfeng Lithium

Ronbay Technology

BTR New Material

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Tinci Materialsは、グローバル電池サプライチェーンにおける地位を強化し、新たな発明特許の取得で注目を集めています。同社はまた、中国トップクラスのセルメーカーとの長年のパートナーシップを深化させています。Tinciは最近、国家知識産権局から8件の特許を取得したと発表しました。これらの特許は硫化物系固体電解質および全固体リチウム電池への応用に関するものです。

- 2025年6月:CATLは1,000か所のChoco-Swap大型トラック向けステーションの整備にコミットし、フリートの設備投資削減を目的に8億米ドルを投資します。

- 2025年2月:中国最大のリチウム生産企業であるGanfeng Lithiumは、アルゼンチンのリチウム鉱山での操業を開始しました。この動きは、広大な国内市場向けの供給強化に向けたアルゼンチンの積極的な取り組みを示しています。Ganfengはアルゼンチンのサルタ州に位置するマリアナプロジェクトの第1フェーズの正式稼働を発表し、同国が同社にとって重要な海外生産拠点として成長していることを強調しました。

中国電気自動車電池材料市場レポートの調査範囲

電気自動車(EV)電池材料とは、電気自動車を駆動する電池の製造に使用される特定の物質および部品です。これらの材料は電気自動車の効率・航続距離・耐久性・安全性を決定します。本レポートは、上記のすべてのセグメントについて価値ベース(米ドル)の市場規模を提供しています。中国電気自動車電池材料市場レポートには以下が含まれます:

| リチウムイオン(NMC、LFP、NCA) |

| 新興(全固体電池、リチウム硫黄電池、ナトリウムイオン電池) |

| 鉛酸 |

| ニッケル水素 |

| アノード |

| カソード |

| セパレーター |

| 電解質 |

| その他 |

| 乗用車 |

| 小型商用車 |

| 中型・大型トラック |

| バス・コーチ |

| 二輪・三輪車 |

| オフハイウェイ・特殊EV |

| 電池化学別 | リチウムイオン(NMC、LFP、NCA) |

| 新興(全固体電池、リチウム硫黄電池、ナトリウムイオン電池) | |

| 鉛酸 | |

| ニッケル水素 | |

| 材料別 | アノード |

| カソード | |

| セパレーター | |

| 電解質 | |

| その他 | |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 中型・大型トラック | |

| バス・コーチ | |

| 二輪・三輪車 | |

| オフハイウェイ・特殊EV |

レポートで回答される主要な質問

2026年における中国電気自動車電池材料市場の規模はどのくらいですか?

2026年の267億2,000万米ドルから2031年の482億4,000万米ドルへと拡大し、安定した二桁台の年間成長を示しています。

中国EVの電池パックにおいて支配的な化学はどれですか?

主にLFPおよび高ニッケルNMCを含むリチウムイオンセルが2025年の市場価値の90.65%を占め、ナトリウムイオンおよび全固体電池セルは低い基盤から成長しています。

2031年にかけて最も成長が速いセグメントはどれですか?

バインダー・導電性添加剤・熱界面材料を含む特殊「その他」材料が、セル・トゥ・パックおよび急速充電設計により、CAGR 24.05%で成長します。

LFPカソードがシェアを拡大している理由は何ですか?

1kWhあたり53米ドルのコストはNMCの75〜80米ドルに対して低く、ニッケル・コバルトの供給リスクを回避し、主流セダンの400〜500kmの航続距離ニーズを満たしています。

電池交換コリドーは材料需要にどのような影響を与えますか?

大型トラック向け各交換ステーションは6〜8個の予備パックを保有し、カソードおよびセパレーターのスループットを倍増させ、交換サイクルを加速させます。

市場は分散型ですか、それとも集中型ですか?

中程度の集中が見られ、上位10社がカソード生産能力の約55〜60%を支配していますが、アノードおよびセパレーター生産量では40%未満にとどまり、スコアは6となっています。

最終更新日: