中国電気自動車バッテリー製造市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

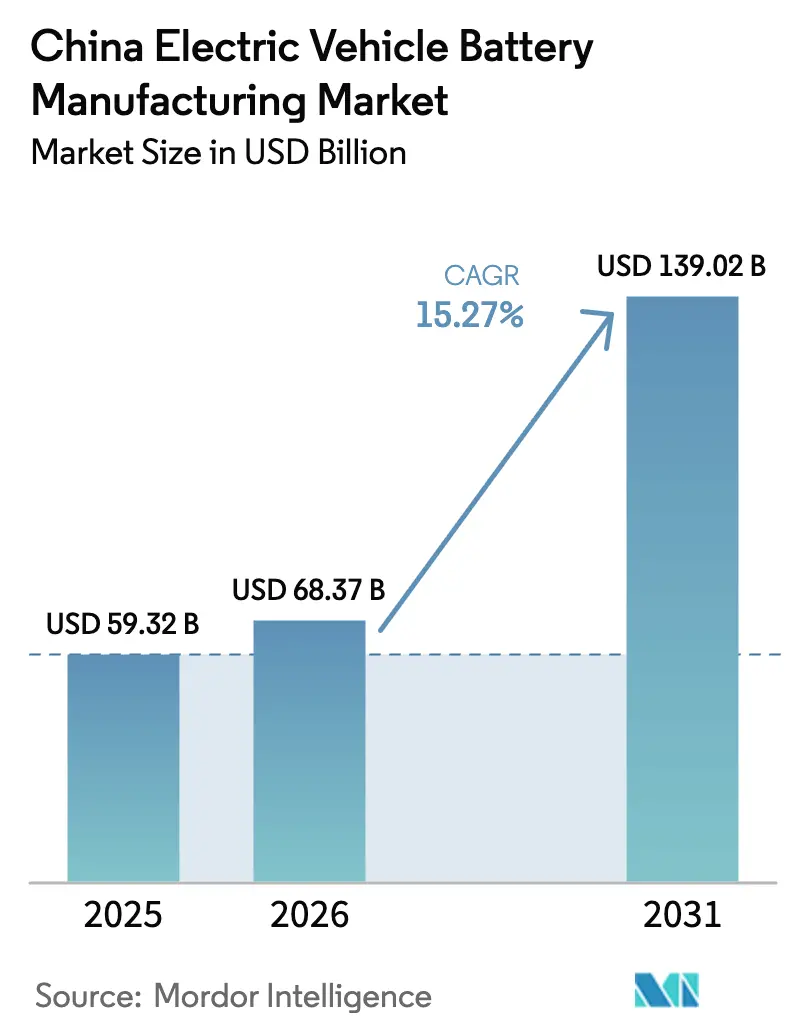

| 基準年の市場規模 (2025) | 59.32 十億米ドル |

| 市場規模 (2026) | 68.37 十億米ドル |

| 市場規模 (2031) | 139.02 十億米ドル |

| 成長率 (2026 - 2031) | 15.27% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国電気自動車バッテリー製造市場分析

中国電気自動車バッテリー製造市場規模は、2025年の593億2,000万米ドルから2026年には683億7,000万米ドルに成長し、2026年から2031年にかけて15.27%のCAGRで2031年までに1,390億2,000万米ドルに達すると予測されています。

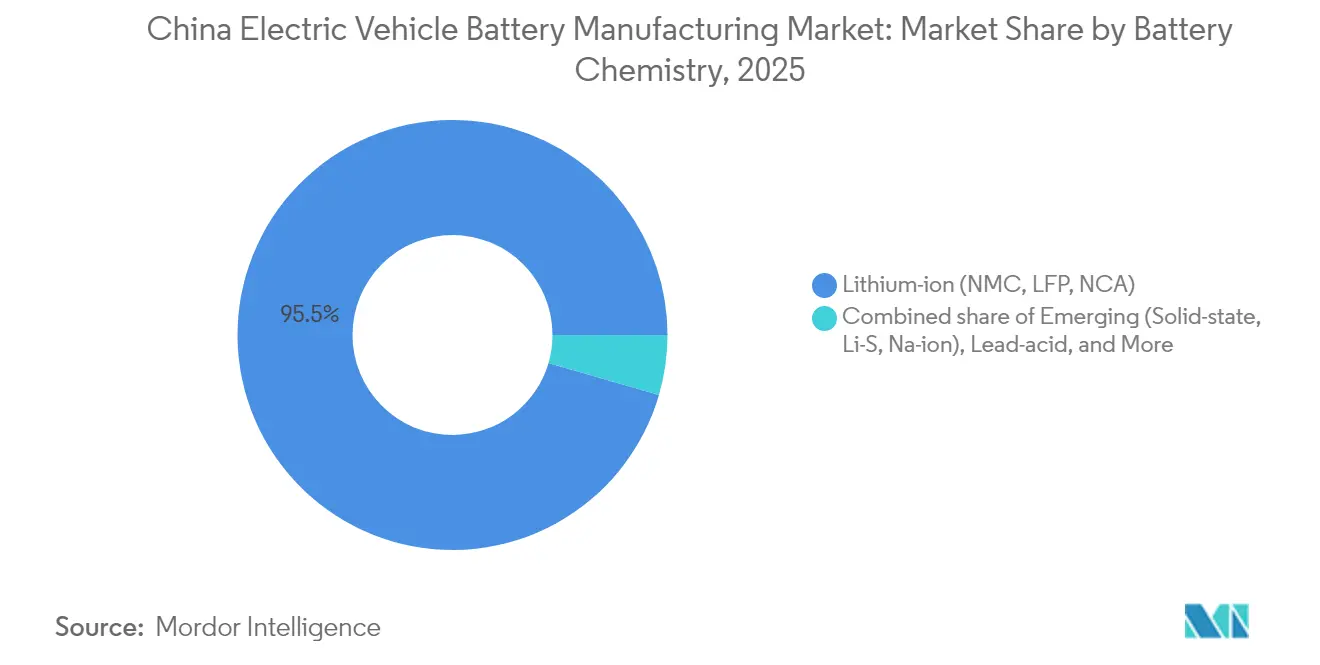

この拡大は、新エネルギー車(NEV)普及率の上昇、大規模ギガファクトリーの建設、および継続的な政策インセンティブによって推進されています。リチウムイオン化学は2024年の生産量の95.5%を占めましたが、全固体電池およびナトリウムイオン形式は年間36.8%の成長軌道にあり、多様化の変曲点が近づいていることを示しています。設備増強はすでに短期需要を上回り、2024年の稼働率を50%まで押し下げており、これが価格圧力と業界再編を加速させています。ティア1メーカーはグローバルな引き取り契約と垂直統合の動きで対応しており、リチウムおよびリン酸塩鉱床の近くに立地する内陸工場は物流コストを削減し、原料リスクを軽減しています。[1]Reuters Staff、「中国NEV販売、2024年に35.7%急増」、Reuters、reuters.com

主要レポートのポイント

- バッテリー化学別では、リチウム鉄リン酸塩(LFP)が2025年の中国電気自動車バッテリー製造市場シェアの約69.42%を占め、新興の全固体電池およびナトリウムイオンラインは2031年までに35.12%のCAGRで拡大すると予測されています。

- セルフォーマット別では、ポーチセルが2025年に54.35%の収益シェアでトップとなり、角形アーキテクチャは2031年まで21.03%のCAGRで成長すると予測されています。

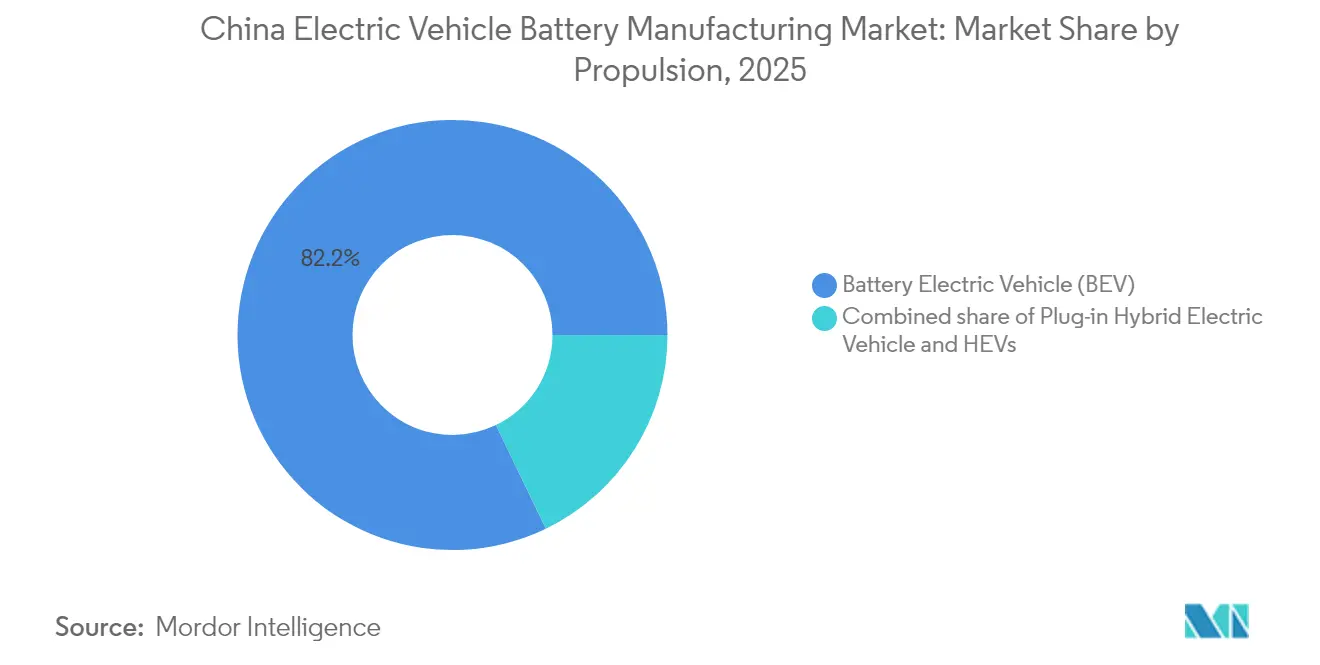

- 推進方式別では、バッテリー電気自動車が2025年の中国電気自動車バッテリー製造市場規模の82.15%を占め、2031年まで17.55%のCAGRで拡大しています。

- 車両タイプ別では、乗用車が2025年の中国電気自動車バッテリー製造市場規模の87.76%のシェアを占め、小型商用車は2031年まで19.11%のCAGRで最も急成長しているセグメントです。

- CATL、BYD、CALBは2025年に国内出荷シェアの約74.25%を合計で保有しており、集中したリーダーシップの中核を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国電気自動車バッテリー製造市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政策連動型購入補助金および税制優遇措置 | 2.8% | 全国規模、ティア1およびティア2都市での普及が顕著 | 中期(2〜4年) |

| 急速な国内EV販売成長が設置済みバッテリー需要を押し上げる | 4.2% | 全国規模、沿岸省および大都市圏に集中 | 短期(2年以内) |

| ティア1セルメーカーによる大規模設備投資発表(2TWh以上のパイプライン) | 3.5% | 全国規模、沿岸ハブに輸出志向の設備 | 長期(4年以上) |

| バッテリーリサイクル統合が原材料コストの変動を削減 | 1.9% | 全国規模、江蘇省・広東省・湖南省での早期成果 | 中期(2〜4年) |

| 2025年からのナトリウムイオンパイロットラインの商業化ランウェイ | 1.6% | 全国規模、商用車への初期展開 | 長期(4年以上) |

| 中国西部のリチウムおよびリン酸塩資源集積の優位性 | 2.3% | 西部省(青海省、四川省、チベット自治区) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政策連動型購入補助金および税制優遇措置

2027年まで延長されたNEV購入税軽減措置は、車両1台あたり約5万2,000人民元(7,300米ドル)の財政的恩恵を維持し、2023年に直接補助金が終了した後も需要を下支えしています。工業情報化部(MIIT)はこのインセンティブと、バッテリーメーカーに売上高の3%をR&Dに投資し、エンドツーエンドのトレーサビリティを実施することを求める厳格な資格要件を組み合わせました。これらの二重のレバーは量を刺激しながら品質基準を引き上げ、財務的に脆弱な工場の撤退を促し、コンプライアンスコストを吸収できる統合型リーダーを優遇しています。この政策の継続は、北京がバッテリーを単なる国内産業の優先事項ではなく、戦略的な輸出エンジンと見なしていることを示しています。

急速な国内EV販売成長が設置済みバッテリー需要を押し上げる

NEV販売台数は2024年に950万台に達し、普及率を35.7%に引き上げ、年間設置済みバッテリー需要を400GWh超に押し上げました。自動車メーカーはコンパクトセダンの50〜60kWhパックからSUV向けの80〜100kWh構成へとシフトしており、2022年以降の車両1台あたりのバッテリー搭載量は約30%増加しています。海外出荷もさらなる押し上げ要因となっており、2024年には120万台超の中国製NEVがヨーロッパおよび東南アジアに輸出され、それぞれが原産地規則の閾値を満たすために現地製造セルを必要としています。その結果、ギガファクトリーは国内および輸出チャネルを同時に供給しなければならず、CATL、BYD、CALBとフォルクスワーゲン、ステランティス、タイのスタートアップ企業との間で引き取り競争が激化しています。[2]Financial Times記者、「インドネシアのニッケル輸出規制が中国カソード生産者を揺るがす」、Financial Times、ft.com

ティア1セルメーカーによる大規模設備投資発表

CATLの78億米ドルのハンガリー工場、BYDの合計150GWhの6つの新規本土施設、CALBの50GWh成都拡張は、2028年までに合計2TWh超の計画設備容量を上回ります。これらのコミットメントは、稼働率が50%に低迷している中でも到来しており、スケールアップ競争と省レベルのインセンティブパッケージから生じたミスマッチです。戦略的な計算は、ヨーロッパの内燃機関禁止に先立って規模の経済を確保し、GDP目標に結びついた土地付与を活用することにあります。マイナス面は価格圧力の激化であり、LFPセルは2024年後半に1kWhあたり53米ドルまで下落し、技術リーダー以外のすべてのプレーヤーのマージンを侵食しています。

バッテリーリサイクル統合が原材料コストの変動を削減

新しいGB/T 44132-2024規則はリチウム回収率を90%、ニッケル・コバルト・マンガンを98%超に設定し、正式化されたライフエンドサプライループを構築しています。2025年までにシステムに投入される推定100万トンの廃棄バッテリーは、15万トンの炭酸リチウム相当量を生み出す可能性があり、これは2024年の一次生産量の約15%に相当します。CATLとBYDはリサイクル子会社を統合し、カソード前駆体コストを3分の1削減し、インドネシアのニッケルやチリのリチウムにおける地政学的変動を緩衝しています。義務的なトレーサビリティはスクラップを認定チャネルに誘導し、上位事業者への処理量を集中させ、非公式ネットワークを排除しています。[3]工業情報化部、「GB/T 44132-2024バッテリーリサイクル基準」、miit.gov.cn

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高ニッケルカソード前駆体の輸入依存 | -1.7% | 全国規模、NMC重視メーカーに深刻 | 短期(2年以内) |

| 廃水および溶剤排出規制の強化によるコンプライアンスコストの上昇 | -0.9% | 全国規模、内陸工場への負担が大きい | 中期(2〜4年) |

| 積極的なギガファクトリー建設に伴う過剰設備リスクの高まり | -2.4% | 全国規模、沿岸省に集中 | 短期(2年以内) |

| フレーク黒鉛の供給逼迫がアノードのスケールアップ計画を遅延 | -1.2% | 全国規模、輸出規制の波及効果 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高ニッケルカソード前駆体の輸入依存

NMC 811およびNCAカソードに使用される硫酸ニッケルの約70%はインドネシアから調達されており、中国の生産者は潜在的な輸出割当と為替変動にさらされています。2024年初頭の一時的な鉱石輸出停止により硫酸ニッケル価格が40%上昇し、コンゴ民主共和国からのコバルト供給も同様の地政学的リスクを抱えています。メーカーはLFPへの転換によってエクスポージャーを削減しようとしていますが、500km超の航続距離を目指すプレミアムEVモデルは依然として高ニッケル化学を必要としており、需要の相当部分が上流の混乱に対して脆弱なままです。

積極的なギガファクトリー建設に伴う過剰設備リスクの高まり

設置済み設備容量は2024年に約2,500GWhに達した一方、出荷量はわずか1,250GWhにとどまり、稼働率を50%まで押し下げ、ほとんどのプレーヤーの粗利益率を10%未満に圧縮する価格競争を引き起こしています。MIITは省に新規承認を抑制するよう警告していますが、地方政府は雇用創出のために投資を誘致し続けています。海外のEV普及が鈍化したり関税が上昇したりすれば、中国は長期的な淘汰局面に直面し、不良資産売却や倒産が中国電気自動車バッテリー製造市場においてさらなる業界再編をもたらす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリー化学別:新興代替品の台頭の中でのLFP優位性

LFPは2025年のリチウムイオン出荷量の約69.42%を占め、NMC 811比30%のコスト削減、3,000サイクル超の寿命、コバルトエクスポージャーからの解放が評価されています。BYDのブレードバッテリーは、角形LFPが熱暴走なしに釘刺し試験に合格できることを証明し、プレミアムOEMを安心させました。高ニッケルNMCセルはテスラのモデルSプレイドのような航続距離重視のフラッグシップモデルで引き続き使用されていますが、セルトゥパック設計がLFPのエネルギー密度を180Wh/kgに向けて押し上げるにつれてそのシェアは侵食されています。ナトリウムイオン、全固体電池、リチウム硫黄化学は合計で35.12%のCAGRで拡大しており、将来のリチウムまたはニッケル価格急騰に対するヘッジを示しています。ナトリウムイオンのパイロットラインは2025年6月に175Wh/kgおよびマイナス40℃耐性で量産を開始し、北部の商用フリートに最適です。全体として、化学の多様化はサプライリスクを緩衝し、中国電気自動車バッテリー製造市場をマルチ化学の柔軟性に向けて位置づけています。

LFPセルの中国電気自動車バッテリー製造市場規模は2025年に約411億8,000万米ドルに達し、内燃機関パワートレインとのコストパリティが普及を加速させる中、2031年までに943億5,000万米ドルを超えると予測されています。CATL、BYD、Envision AESCによる全固体電池プログラムは400Wh/kg超を目標としていますが、固体電解質界面の安定性の課題が依然として残っており、2026〜2027年まで商業化前の段階にとどまっています。それでも、初期段階の投資は2020年代中盤の技術的飛躍に向けたオプション性を解放します。NCAはコバルト含有量が高く国内OEMへの展開が限られているため、ニッチ(5%未満のシェア)にとどまっています。市場の化学ミックスは、プレミアム輸出モデルのパフォーマンスヘッドルームを維持しながら原材料エクスポージャーをデリスクするという中国の戦略を示しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

セルフォーマット別:製造効率に牽引される角形の急成長

ポーチ設計は2025年に54.35%でトップとなり、不規則な車両アーキテクチャにおける体積効率が評価されています。しかし、角形バリアントは自動積層によるハンドリング工程の削減と統合冷却チャネルによる熱勾配の15〜20%削減により、21.03%のCAGRでスケールアップしています。BYDのブレードとCATLのキリンは、長尺角形プリズムを使用してモジュールフレームを排除し、体積密度を255Wh/Lに引き上げています。円筒形46mmセルは出荷量の15%にとどまりますが、エネルギー密度がコストを上回る高性能セダンを対象としています。このシフトは、生産経済学がフォーマット選択をどのように導くかを示しています。角形は高量・低混合ラインに適し、ポーチは高級派生モデルをサポートし、円筒形はパフォーマンスニッチに対応します。

この再編の中で、角形セルの中国電気自動車バッテリー製造市場規模は2025年から2031年の間にほぼ3倍になると予測されており、セルトゥパック設計の普及に伴い市場全体のCAGRを上回ります。スクラップ率の削減と工具コストの低下がさらに角形への採用を促進しています。一方、ポーチ設備容量は高度な巻回技術を持つプレーヤーに集約され、円筒形の成長は自動車メーカーが複数のプラットフォームにわたって46mmフォーマットを標準化するかどうかにかかっています。フォーマットの多様性はOEMのセグメント戦略を反映しながらも、密度向上とコスト効率という共通の目標に収束しています。

推進方式別:インフラ拡充によって強化されるBEV優位性

バッテリー電気自動車(BEV)は2025年のバッテリー需要の82.15%を吸収し、プラグインハイブリッド(PHEV)を大きく上回る17.55%のCAGRを2031年まで維持する見込みです。BEVアーキテクチャは内燃機関コンポーネントを排除し、生産を自動化してライフタイム運用コストを15〜20%削減します。中国の公共充電ネットワークは2024年に250万ステーションを超え、上位都市での航続距離不安を払拭しました。政策設計はBEVに高いNEVクレジットを付与し、自動車メーカーの投資をデュアルパワートレインの複雑さから遠ざけています。その結果、中国電気自動車バッテリー製造市場における設備計画はますます60〜100kWhパックフォーマットを中心に展開されています。

PHEVおよびHEVモジュールは過渡的なものにとどまっています。PHEVは2025年の推進方式需要の約15.4%を占めましたが、急速充電が全国に普及するにつれて関連性が低下しています。アイドルストップ機能のために2kWh未満のバッテリーに依存するHEVはわずかなシェアにとどまり、減少傾向にあります。推進方式のミックスは、バッテリーメーカーが大型セルラインを優先し、長距離BEVプラットフォームに対応するサプライヤーのスケールメリットをさらに強化していることを示しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

車両タイプ別:乗用車がリード、小型商用車が加速

乗用車は2025年の消費量の87.76%を占め、コンパクトセダンとクロスオーバーの消費者普及に牽引されています。しかし、小型商用車(LCV)は成長のホットスポットであり、ティア1都市がラストマイル輸送へのディーゼル規制を課す中、2031年まで19.11%のCAGRで拡大しています。LCV事業者は総所有コストを重視しており、3,000サイクル超を約束する長寿命LFPまたはナトリウムイオンパックを受け入れやすい状況にあります。CATLのナトリウムイオン投入はまさにこのセグメントを対象としており、寒冷地耐性と原材料コスト削減を提供しています。中型・大型トラックは依然として初期段階(5%未満のシェア)ですが、高速道路のメガワット級充電器が普及すれば拡大する可能性があります。

LCVに関連する中国電気自動車バッテリー製造市場規模は2031年までに4倍になると予想され、貨物回廊近くの内陸ギガファクトリーを支援しています。バスは初期普及サイクルが成熟するにつれて横ばいとなり、二輪車バッテリーは量は多いものの1〜3kWhのパックサイズにより収益への貢献は限定的です。したがって、乗用車が絶対量を支える一方で、LCVは中国電気自動車バッテリー製造市場全体においてマージンレバーとして進化しています。

地理的分析

中国のバッテリーフットプリントは、輸出志向の沿岸ハブと資源中心の内陸回廊に分かれています。沿岸省、江蘇省、広東省、福建省は設置済み設備容量の約60%を占め、ヨーロッパ向け出荷のための上海・深圳港への近接性を活用しています。CATLの寧徳拠点とBYDの深圳コンプレックスは、深いサプライエコシステムと熟練労働力を活用しています。しかし、土地不足、コスト上昇、排出規制の強化が、増分ギガワット時パイプラインを内陸へと誘導しています。青海省や四川省などの西部省は、リチウムかん水湖やスポジュメン鉱山と工場を共立地させることで20〜25%の物流コスト優位性を提示しており、青海省だけで国内炭酸リチウムの50%を供給しています。

中部省、河南省、湖北省、安徽省は、輸出港への高速鉄道リンクを持つ中コスト製造拠点を提供しています。CALBの成都ラインとSVOLTの常州キャンパスは、内陸インセンティブと輸出物流のバランスをとるこの中間回廊ポジショニングを示しています。内モンゴルなどの再生可能エネルギーが豊富な地域は割引産業電力を提供し、カソード焼結コストを最大5分の1削減し、環境フットプリントを改善しています。その結果、多ノード生産格子が形成されており、沿岸工場が輸出を供給し、西部セルが原料近接性を活用し、中部ハブが国内OEMに対応しています。

補助金競争が地図を形成しています。四川省はCATLに10年間の固定資産税免除と半額の土地を付与して50GWh LFP工場を誘致し、広東省はBYDの80GWh深圳拡張を確保するために許可を迅速化しました。インセンティブは技術普及を加速させる一方で、知識移転条項を要求し、構造的な過剰設備を固定化するリスクもあります。それでも、地理的シフトは中国電気自動車バッテリー製造市場のリスクを分散させ、レジリエンスを高めています。

競争環境

上位3サプライヤー、CATL、BYD、CALBは2024年に国内出荷の約75%を保有しており、過剰設備がマージンを圧縮する中でも高い集中度を示しています。CATLは技術リーダーシップと海外現地化を重視し、EU規則の下でBMW、フォード、ステランティスに供給するために78億米ドルのハンガリー工場を建設しています。BYDは垂直統合に依存し、ダイナスティおよびオーシャン車両シリーズに供給しながらテスラとトヨタに選択的に販売することで、価格変動から自社を守っていますが、外部収益を制限しています。CALBは商用車を対象とし、LFP経済性を活用してジーリーとチェリーの契約を獲得しています。

技術革新が差別化を推進しています。CATLのキリンはセル内に冷却プレートを統合し、255Wh/kgを達成してOEMがパックを大型化せずに航続距離を延ばすことを可能にしています。BYDのブレードは釘刺し安全試験に合格し、プレミアムOEMにLFPの適合性を確信させました。SVOLTのコバルトフリーNMXカソードは2024年に投入され、紛争鉱物エクスポージャーを排除しながらNMCのエネルギー密度に匹敵します。特許出願がこれらの動きを裏付けており、CATLは2024年に1,200件超のバッテリー特許を申請し、BYDはセルトゥボディ統合と熱制御に焦点を当てた800件超を申請しました。[4]世界知的所有権機関、「主要バッテリーメーカーによる特許出願、2024年」、wipo.int

新規参入者はホワイトスペースの機会を追求しています。HiNaバッテリーとQing Taoエナジーは、既存のリチウムイオンスケールが優位性をもたらしにくいナトリウムイオンおよび全固体電池のニッチを追求しています。ベンチャー資金と省の補助金が2026〜2027年の商業化タイムラインを支援しています。一方、GotionやEVEなどの第2層プレーヤーは、垂直材料統合や輸出ライセンスパートナーシップによる差別化を模索しています。中国電気自動車バッテリー製造市場における全体的な競争は、コモディティLFP価格が1kWhあたり50米ドルに向けて下落する中、技術的な堀とコストカーブをめぐって展開されており、イノベーション主導のマージン防衛が求められています。

中国電気自動車バッテリー製造業界リーダー

BYD Co. Ltd

Panasonic Corporation

CALB(中国航空リチウムバッテリー)

SVOLT Energy Technology

Gotion High-Tech

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:CATLは24Vトラック補助システム向けに175Wh/kg定格のナトリウムイオンセルの量産を開始し、化学ポートフォリオを拡大しました。

- 2024年9月:CATLはフォルクスワーゲンおよびステランティスへの供給に向けて2025年稼働開始を目標に、ハンガリーのデブレツェンに78億米ドル、100GWhの工場を確認しました。

- 2024年8月:BYDは2026年までに400万台のEV販売目標を支援するため、合計150GWhの6つの本土工場の建設を開始しました。

- 2024年8月:CALBは小型商用車向けLFPセルを優先し、成都サイトを50GWh拡張するために13億米ドルを配分しました。

中国電気自動車バッテリー製造市場レポートの範囲

中国における電気自動車(EV)バッテリー製造市場は、同国の積極的な電動化とクリーンエネルギーへの推進に牽引されて急速な成長を遂げています。市場はEV普及の拡大と政府のインセンティブに牽引されて急速な成長を遂げています。バッテリー生産に不可欠な主要材料にはリチウム、コバルト、ニッケル、黒鉛が含まれます。需要は、中国が主要EV市場となるという野望がバッテリー製造への投資とイノベーションを促進することによって高まっています。

中国電気自動車バッテリー製造市場は、バッテリー化学(リチウムイオン(NMC、NCA、LFP、LTO)、ニッケル水素(NiMH)、鉛酸、新興全固体電池・ナトリウムイオン)、セルフォーマット(円筒形、角形、ポーチ)、推進方式(BEV、PHEV、HEV)、車両クラス(乗用車、小型商用車、中型・大型トラック、バス・コーチ、二輪・三輪車)によってセグメント化されています。本レポートは中国全土の中国電気自動車バッテリー製造市場の市場規模と予測も網羅しています。本レポートは上記すべての項目について収益(米ドル)での市場規模と予測を提供しています。

| リチウムイオン(NMC、LFP、NCA) |

| 新興(全固体電池、リチウム硫黄、ナトリウムイオン) |

| 鉛酸 |

| ニッケル水素 |

| 円筒形 |

| 角形 |

| ポーチ |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| ハイブリッド電気自動車(HEV) |

| 乗用車 |

| 小型商用車 |

| 中型・大型トラック |

| バス・コーチ |

| 二輪・三輪車 |

| バッテリー化学別 | リチウムイオン(NMC、LFP、NCA) |

| 新興(全固体電池、リチウム硫黄、ナトリウムイオン) | |

| 鉛酸 | |

| ニッケル水素 | |

| セルフォーマット別 | 円筒形 |

| 角形 | |

| ポーチ | |

| 推進方式別 | バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) | |

| ハイブリッド電気自動車(HEV) | |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 中型・大型トラック | |

| バス・コーチ | |

| 二輪・三輪車 |

レポートで回答される主要な質問

2026年の中国電気自動車バッテリー製造市場の規模はどのくらいですか?

市場は2026年に約683億7,000万米ドルに達しています。

現在のセル生産においてどの化学が主流ですか?

LFPはコストと安全性の優位性から支持され、2025年の出荷量の約69.42%を占めています。

なぜ角形セルがポーチ設計に対して優位性を高めているのですか?

自動積層と統合冷却により、角形フォーマットはスケールアップのコストが低く、パックレベルでの組み立てが容易です。

将来の設備稼働率を脅かすリスクは何ですか?

積極的なギガファクトリー建設による過剰設備と輸入硫酸ニッケルへの依存が、工場稼働率とマージンを低下させる可能性があります。

ナトリウムイオンバッテリーはいつ商業規模に達しますか?

CATLは2025年6月に商用車補助システム向けの量産を開始しており、2026年以降により広範な用途への展開が期待されています。

最終更新日: