中国デジタルトランスフォーメーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

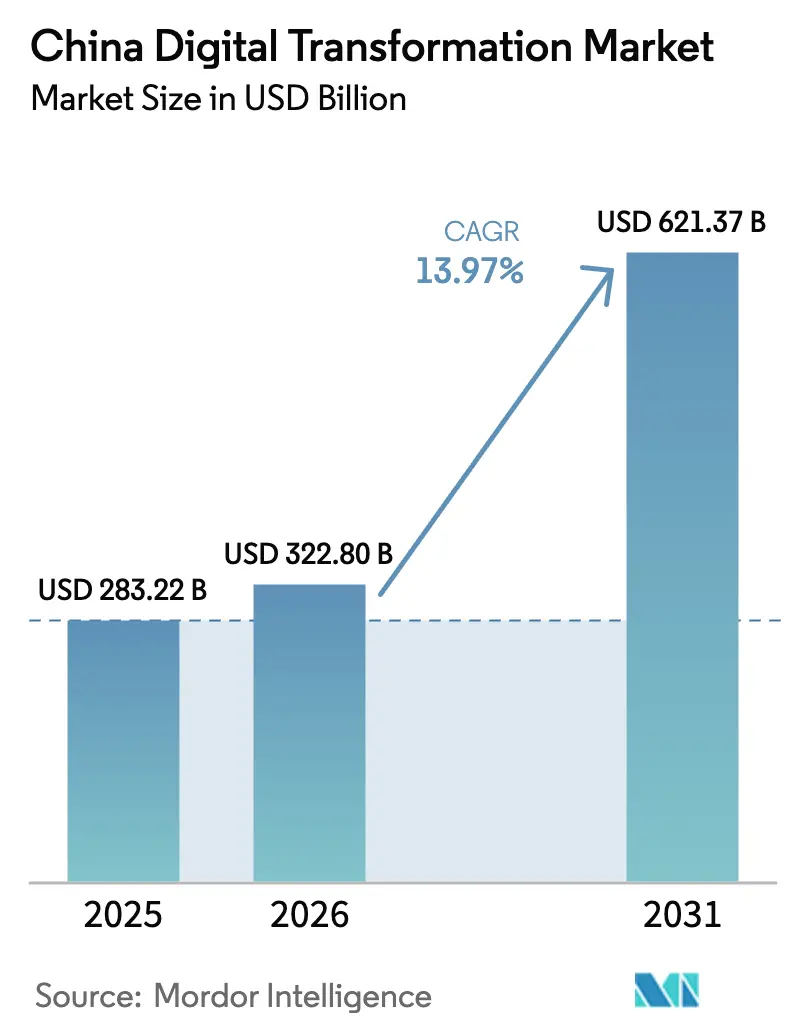

| 基準年の市場規模 (2025) | 283.22 十億米ドル |

| 市場規模 (2026) | 322.8 十億米ドル |

| 市場規模 (2031) | 621.37 十億米ドル |

| 成長率 (2026 - 2031) | 13.97% CAGR |

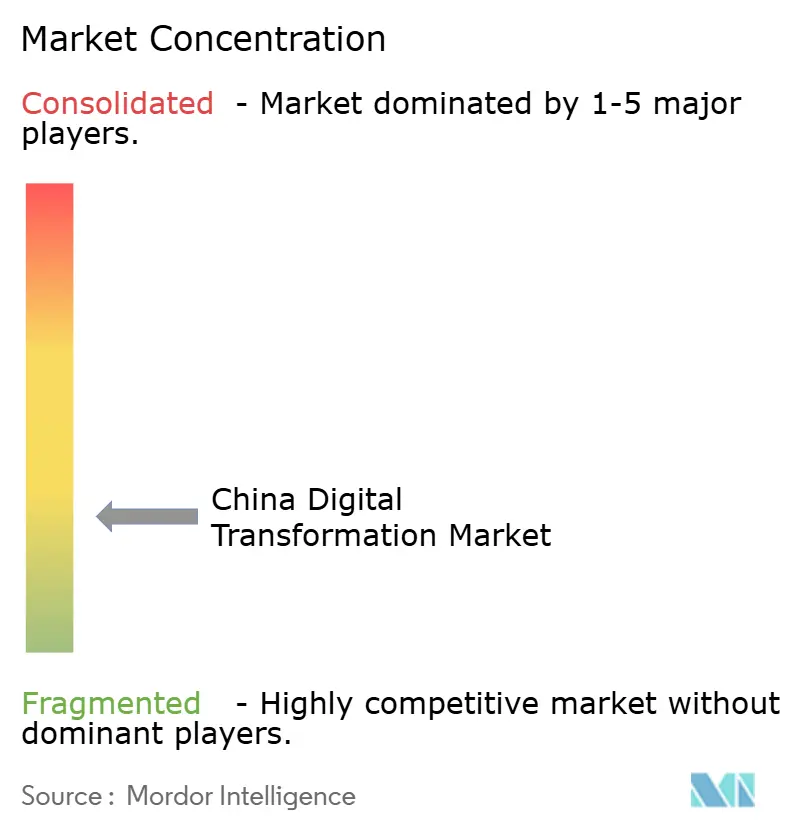

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国デジタルトランスフォーメーション市場分析

中国デジタルトランスフォーメーション市場規模は、2025年の2,832.2億米ドルから2026年には3,228億米ドルに成長し、2026年〜2031年の13.97% CAGRで2031年までに6,213.7億米ドルに達すると予測されています。この拡大は、国家「デジタル中国」プログラム、持続的な5Gおよび今後の6G展開、そして2024年にGDPの41.5%に貢献したデータ経済に支えられています。[1]刘崇懿, "AI搭載病院がより迅速で拡充されたケアを提供," China Daily, chinadaily.com.cn Alibabaの3,800億人民元ロードマップを筆頭とするクラウドリーダーによる大規模インフラ支出が、コアコンピューティング能力を強化し、導入障壁を低下させています。省レベルのデータ交換パイロットがデータ資産を収益化し、エッジ対応の5Gネットワークがリアルタイムユースケースを加速させています。製造業、医療、公共サービスがAIクラウドアーキテクチャを採用し、中国デジタルトランスフォーメーション市場全体でプラットフォームおよびインテグレーションサービスへの持続的な需要を生み出しています。

レポートの主要なポイント

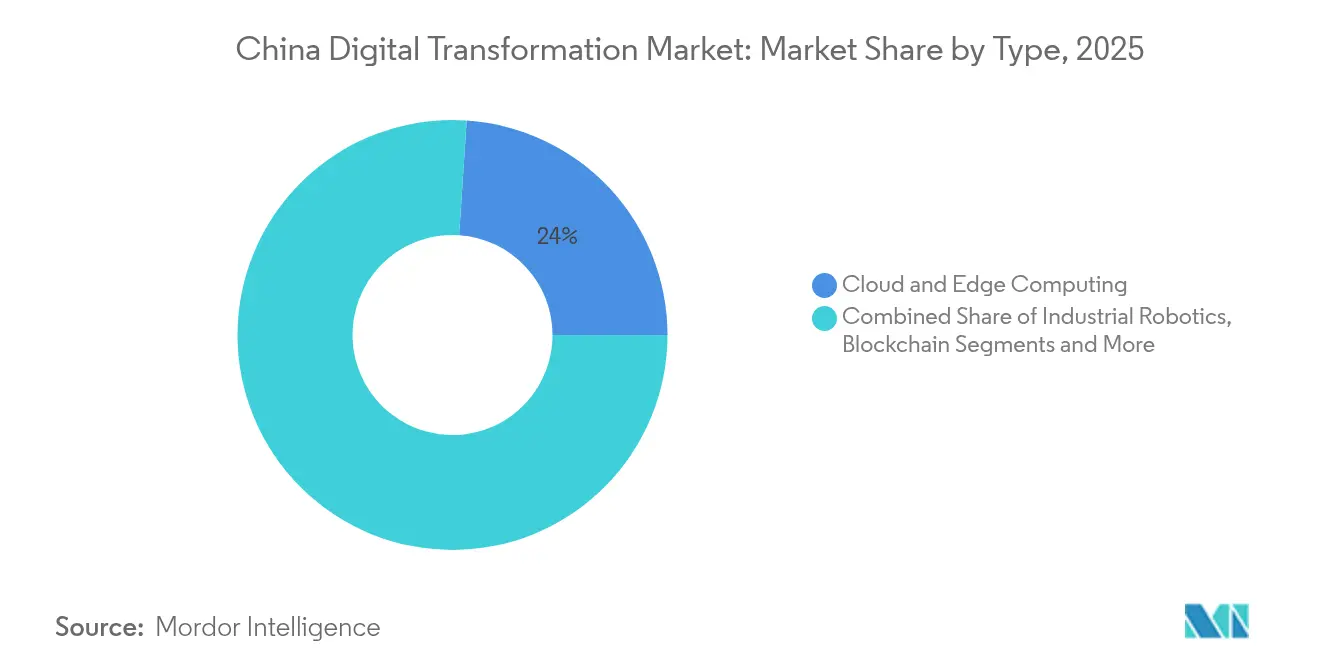

- 技術別では、クラウドおよびエッジコンピューティングが2025年に23.95%の収益シェアでトップとなり、生成AIプラットフォームは2031年までに23.30% CAGRで拡大する見込みです。

- エンドユーザー産業別では、製造業が2025年に中国デジタルトランスフォーメーション市場シェアの21.45%を占め、医療は2031年まで18.20% CAGRで成長すると予測されています。

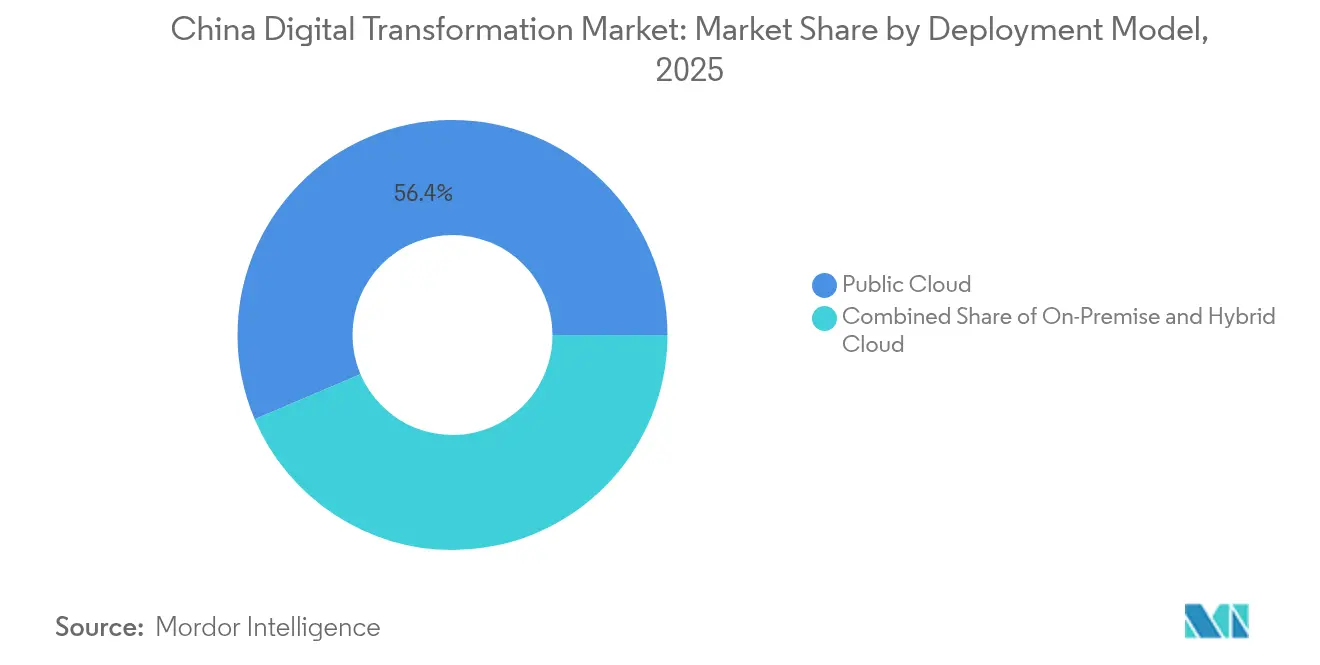

- 展開モデル別では、パブリッククラウドセグメントが2025年に中国デジタルトランスフォーメーション市場規模の56.40%を占め、ハイブリッドクラウドは2031年まで20.20% CAGRで上昇する見込みです。

- 企業規模別では、大企業が2025年に59.20%のシェアを占め、中小企業が18.74% CAGRで最も急速な拡大を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国デジタルトランスフォーメーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 政府の 「デジタル中国」および新インフラ支出 | +3.2% | 全国、 特に中国東部で最も強い | 長期 (4年以上) |

| AIクラウド 融合による企業導入の加速 | +2.8% | 全国、 特に中国東部および西南部で最も高い | 中期 (2〜4年) |

| 産業用インターネット およびスマート製造の必要性 | +2.1% | 中国全土の 製造業ハブ | 長期 (4年以上) |

| ローコード・ノーコード プラットフォームによるSME導入の解放 | +1.9% | 全国、 農村部および第2層都市に注力 | 中期 (2〜4年) |

| 省レベルの データ交換市場によるデータの収益化 | +1.6% | 地域 パイロットが全国規模に拡大 | 長期 (4年以上) |

| カーボンニュートラル 目標がデジタル効率を推進 | +1.4% | 全国の 産業地域 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

政府の「デジタル中国」および新インフラ支出

デジタル中国は、技術の近代化を政策上の義務へと引き上げています。2025年デジタル中国行動計画は、ネットワークアップグレードとデータ市場構築に3,000億人民元の国債を投入し、419万基の5G基地局がすでに広範なカバレッジを提供しています。[2]Global Times Staff, "中国は5Gネットワークのアップグレード、6Gイノベーションの加速、国家データインフラの整備を計画," Global Times, globaltimes.cn 四川省の財政改革青写真は、省レベルの税制優遇をスマートシティプロジェクトと連携させることで、国家の推進力を反映しています。協調的な投資環境は展開期間を短縮し、中国デジタルトランスフォーメーション市場内のクラウド、エッジ、AIサプライヤーに対して複数年にわたるパイプラインを保証しています。

AIクラウド融合による企業導入の加速

企業はAIとクラウドを融合させ、自己強化型の導入ループを生み出しています。Tencentは2025年第1四半期に189億人民元をR&Dに投資し、AIツールが新たなワークロードを牽引することでクラウド収益が二桁成長を記録しました。[3]黄尘, "TencentのQ1 R&D投資が21%増加," TechNode, technode.com Alibabaの520億米ドルのデータセンター拡張は、AIインファレンスサービスをグローバルクラウドファブリックに接続しています。製造業者はAI対応の溶接・検査を導入し、40%の生産性向上を実現しています。このモデルはレイテンシを低減し、稼働率を向上させ、クラウドへのコミットメントを深め、中国デジタルトランスフォーメーション市場全体の収益を押し上げています。

産業用インターネットおよびスマート製造の必要性

産業用インターネットは、任意の近代化から競争上の生存手段へと移行しています。約10,000のデジタルワークショップがIoTセンサーをMESプラットフォームと統合し、クローズドループ最適化を実現しています。[4]Mark Andrews, "SAICが失速、BYDが新たな王者に," Car News China, carnewschina.com デジタルツインによって実現されたBYDの垂直統合工場は、2024年に前年比45.32%の販売成長を達成し、データ駆動型オーケストレーションによって解放された生産上の利益を裏付けています。スマート製造はエネルギーアナリティクスを通じてカーボンニュートラルの誓約も支援し、工場を中国デジタルトランスフォーメーション市場における主要顧客として位置づけています。

ローコード・ノーコードプラットフォームによるSME導入の解放

ローコードエコシステムはスキルの敷居を下げ、展開サイクルを短縮することで、SMEの能力格差を解消しています。国家支援プログラムはクラウドクレジットと専門トレーニングを補助し、SMEの創業者が迅速な開発を行えるよう支援しています。3年間の人材育成計画はデジタルエンジニアを育成し、住宅インセンティブを提供して小規模都市への人材誘致を図っています。SMEはコンポーザブルアプリを活用して財務タスクや物流をデジタル化し、初期コストを削減することで、中国デジタルトランスフォーメーション市場において19.00% CAGRのセグメント貢献をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| サイバーセキュリティ およびデータローカライゼーション規制 | -1.8% | 全国、 越境ビジネスに影響 | 短期 (2年以内) |

| 先端ノード チップ供給の制約 | -2.3% | 全国、 ハイテクセクターに影響 | 中期 (2〜4年) |

| 高度なデジタル人材の 不足 | -1.5% | 全国、 第1層都市で深刻 | 中期 (2〜4年) |

| 国有企業内の レガシーITの断片化 | -1.2% | 全国、 伝統的産業に集中 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータローカライゼーション規制

2025年1月に施行されたネットワークデータセキュリティ管理規定は、年次リスク監査と越境移転承認の厳格化を義務付けています。多国籍企業はセキュリティ評価を提出しなければならず、国内プラットフォームは専任のデータセキュリティ担当者を任命する必要があります。コンプライアンスは国産セキュリティスイートへの需要を喚起する一方で、一部のSaaS展開を遅らせ、中国デジタルトランスフォーメーション市場の短期的な成長速度を抑制しています。

先端ノードチップ供給の制約

3,440億人民元の国内半導体資金調達がファウンドリ能力を拡大していますが、7nm未満の生産量は依然として限られています。AIモデルのトレーニングには、依然として外部サプライチェーンに依存する高性能GPUが必要です。大手テック企業は在庫を積み増し、アルゴリズムを最適化してコンピューティング負荷を削減していますが、割り当て圧力が中国デジタルトランスフォーメーション市場におけるエッジAIプログラムを遅延させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:コアインフラとしてのクラウドおよびエッジコンピューティング

クラウドおよびエッジコンピューティングは、レイテンシとコンプライアンスのバランスを取るハイブリッドアーキテクチャへの広範な選好を反映し、2025年の中国デジタルトランスフォーメーション市場規模の23.95%を占めました。Huawei Cloudは収益が77%増加し、ハイブリッドワークロードが106%急増し、ソブリンインフラへの企業の勢いを示しています。エッジノードは工場フロアや交通システムにコンピューティングを拡張し、25.7億のIoT端末向けのリアルタイムアナリティクスを推進しています。

生成AIプラットフォームは、大規模言語モデルがコード生成、コンテンツ作成、自律的意思決定ツールを可能にすることで、2031年まで23.30% CAGRで最も急速に拡大しています。企業は既製モデルを採用し、独自データを保護するためのファインチューニングを追求する一方、政府の助成金が外国IPへの依存を低減するオープンソースの代替手段を奨励しています。アナリティクス、AIおよび機械学習スイートは既存のERPスタックと統合し、医療における診断精度を93%超に押し上げ、製造業における予知保全精度を向上させています。サイバーセキュリティツールはAIエンジンを組み込んでイベントを相関させ、手動トリアージを削減しています。ブロックチェーンは食品安全と越境貿易のトレーサビリティを支えています。積層造形はニッチな存在にとどまっていますが、中国デジタルトランスフォーメーション市場内の航空宇宙プロトタイプや歯科デバイスで存在感を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:製造業が支配、医療が加速

製造業は2025年に中国デジタルトランスフォーメーション市場シェアの21.45%を獲得しました。BYD工場のデジタルツインとロボットセルがモデルサイクルを短縮し、単月で419,426台の車両販売を達成するのに貢献しました。予知アナリティクスと視覚検査がスクラップとエネルギー消費を削減し、カーボンニュートラル目標と整合しています。

医療は18.20% CAGRで進展しており、清華大学が立ち上げた世界初の完全AI病院が触媒となっています。この病院は42人のAI医師と4人のAI看護師で運営され、1日3,000人の患者に対応しています。バーチャル診察が農村部の医師不足を緩和し、画像アルゴリズムが診断のターンアラウンドを短縮しています。BFSI、テレコム、政府サービスは自動化とデジタルアイデンティティを活用して市民エンゲージメントを強化しています。エネルギー公益事業者はスマートグリッドにIoTセンサーを装備し、中国デジタルトランスフォーメーション市場全体で停電検知と負荷分散を改善しています。

展開モデル別:ハイブリッドクラウドがコンプライアンスの課題を解決

パブリッククラウドは、企業が資本コミットメントなしに弾力的な容量を求めたことで、2025年の収益の56.40%を占め首位となりました。Alibaba Cloudの520億米ドルのインフラ投資は、国内リージョンと海外ゾーンを結び、グローバル展開要件を満たしています。

ハイブリッドクラウドは20.20% CAGRで成長すると予測されています。組織はワークロードを分割し、機密データをプライベートリージョンに配置しながら、AIトレーニングにはパブリック環境を活用しています。エッジコンピューティングノードは現場でマシンビジョンタスクを処理してから蒸留されたインサイトを同期し、レジリエンスを高めてデータローカライゼーションの義務を満たしています。オンプレミスモデルは金融や防衛において継続していますが、保守的なセクターでさえ将来のクラウド移行を容易にするためにコンテナ化をパイロット導入しています。その結果、ハイブリッド戦略が中国デジタルトランスフォーメーション市場内のスケーリングパスの根幹を形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:SMEがトランスフォーメーションの格差を縮小

大企業は2025年に59.20%の収益を生み出し、R&D、サプライチェーン、顧客体験を結びつける統合プログラムポートフォリオに支えられています。TencentのRMB 1,800.2億の四半期収益は、AIツールがクラウドと広告に組み込まれた際のプラットフォームパワーを裏付けており、中国デジタルトランスフォーメーション市場における長期的な競争力を固める独自モデルと特許創出への継続的な投資を支えています。

SMEは18.74% CAGRで進展しており、ローコードスタジオと補助付きクラウドクレジットによって促進されています。国家デジタルインクルージョンプログラムは借入コストを下げる信用評価エンジンを拡張し、省レベルのクラスターにおけるイノベーション強度を高めています。人材育成プログラムは2027年までに100万人のエンジニアを目標とし、能力のボトルネックを緩和しています。SMEはまず軽量なERPおよびCRMモジュールを導入し、その後アナリティクスとRPAを重ねて段階的な価値を付加し、中国デジタルトランスフォーメーション産業内の大規模企業との対等性に向けた現実的な道筋を示しています。

地理的分析

中国東部は2025年に25.60%の収益シェアを維持し、上海、杭州、深圳の密な技術エコシステムから恩恵を受けています。政府と企業の共同ラボが概念実証トライアルを加速し、全国に波及する再現可能な標準を生み出しています。長江デルタは都市と農村の統合を促進し、周辺の郡にブロードバンドとEコマースサービスを拡張することで、中国デジタルトランスフォーメーション市場における対応可能な需要を拡大しています。持続的なベンチャー活動と人材流入がイノベーション速度を高く維持し、この地域を国家デジタル改革の政策テストベッドとして位置づけています。

中国西南部は2031年まで17.45% CAGRで成長しています。成都・重慶経済圏が集積回路パークとAIインキュベーターを推進し、四川省は技術アップグレードを背景に2024年にGDPが6%増加しました。宜賓はクラウドおよびブロックチェーンスタートアップへのインセンティブを提供し、34の主要デジタル企業を誘致しました。後発者の優位性により、レガシーの制約なしに最新プラットフォームへのリープフロッグが可能となり、中国デジタルトランスフォーメーション市場内でのキャッチアップが加速しています。

中部および西部の省は安定しているものの、より低い軌跡を示しています。政策立案者は国家データ交換所とユニバーサルサービス基金を展開してデジタルデバイドを解消しています。東北部のパイロットプログラムは、中程度のデジタル経済密度が最も強い都市・農村統合の成果をもたらすことを示しています。継続的な光ファイバー展開、クラウドゾーン、職業訓練が地域全体の向上の主要なレバーであり、予測期間にわたって中国デジタルトランスフォーメーション市場への均質な貢献を確保しています。

競争環境

競争は激化しているものの、依然として適度に断片化しています。国内コングロマリットは統合されたクラウド・AI・IoTスタックを活用してクライアントを囲い込み、ウォレットシェアを拡大しています。Alibaba、Tencent、Huaweiはプラットフォーム収益の相当部分を合計で占め、数百の垂直専門企業がセクター固有のモジュールを供給しています。中国の発明者は2014年〜2023年に38,210件の生成AI特許を出願し、世界全体の70%に貢献しています。特許の深さは、中国デジタルトランスフォーメーション市場全体で既存企業に防御的な堀とライセンス収入をもたらしています。

戦略的活動はインフラのスケールアップとAIモデルの改善に集中しています。AlibabaのQwQ-32Bモデルはコスト効率の高いインファレンスを進歩させ、リリース時に8.39%の株価上昇を牽引しました。Tencentはクラウドクレジットと広告リベートをバンドルし、ゲームスタジオをAIツールチェーンに誘致しています。HuaweiはAscendチップとKunpengサーバーをStackオファリングと統合し、外部依存を低減しながら中国デジタルトランスフォーメーション市場内の規制産業をターゲットにしています。

SMEソリューション、エッジAIモジュール、データブローカレッジプラットフォームにはホワイトスペースの機会が残っています。DeepSeekなどの新興企業は、主要グローバルモデルと比較してコンピューティングコストを95%削減し、中堅顧客の参入障壁を下げています。政府調達の優遇措置とサイバーセキュリティ基準は、データ主権基準を満たす国内チャンピオンを有利にしています。より多くのセクターがデジタル化を義務付けるにつれ、競争はポイント製品からエコシステムのロックインへとシフトし、中国デジタルトランスフォーメーション産業の競争見通しを形成しています。

中国デジタルトランスフォーメーション産業リーダー

Alibaba Group

Tencent

Huawei

ZTE Corporation

Baidu

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Alibaba Cloudが海外データセンターにAIモデルを展開するため、520億米ドルのグローバルインフラ投資を発表しました。

- 2025年6月:香港サイバーポートが、プロジェクトごとに最大50万香港ドルを提供するブロックチェーンおよびデジタル資産パイロット資金スキームを開始しました。

- 2025年5月:Tencentが2025年第1四半期のR&D支出として189億人民元を開示し、前年比21%増となりました。

- 2025年1月:中国がネットワークデータセキュリティ管理規定を施行し、年次リスクレビューを義務付けました。

中国デジタルトランスフォーメーション市場レポートの範囲

デジタルトランスフォーメーションとは、アナリティクス、人工知能および機械学習、拡張現実(XR)、IoT、産業用ロボティクス、ブロックチェーン、積層造形・3Dプリンティング、サイバーセキュリティ、クラウドおよびエッジコンピューティング、その他(デジタルツイン、モビリティ、コネクティビティ)などのデジタル技術を、国内のさまざまなエンドユーザー産業に組み込むプロセスです。

中国デジタルトランスフォーメーション市場は、タイプ別(アナリティクス、人工知能および機械学習、拡張現実(XR)、IoT、産業用ロボティクス、ブロックチェーン、積層造形・3Dプリンティング、サイバーセキュリティ、クラウドおよびエッジコンピューティング、その他〔デジタルツイン、モビリティ、コネクティビティ〕)、エンドユーザー産業別(製造業、石油・ガス・公益事業、小売・Eコマース、輸送・物流、医療、BFSI、テレコムおよびIT、政府・公共部門、その他)にセグメント化されています。

市場規模と予測は、各セグメントの金額(米ドル)で提供されています。

| アナリティクス、AIおよび機械学習 |

| 生成AIプラットフォーム |

| モノのインターネット(IoT) |

| 産業用ロボティクス |

| ブロックチェーン |

| 積層造形・3Dプリンティング |

| サイバーセキュリティ |

| クラウドおよびエッジコンピューティング |

| その他 |

| 製造業 |

| 石油・ガス・公益事業 |

| 小売・Eコマース |

| 輸送・物流 |

| 医療 |

| BFSI |

| テレコムおよびIT |

| 政府・公共部門 |

| その他 |

| オンプレミス |

| パブリッククラウド |

| ハイブリッドクラウド |

| 大企業 |

| 中小企業(SME) |

| タイプ別 | アナリティクス、AIおよび機械学習 |

| 生成AIプラットフォーム | |

| モノのインターネット(IoT) | |

| 産業用ロボティクス | |

| ブロックチェーン | |

| 積層造形・3Dプリンティング | |

| サイバーセキュリティ | |

| クラウドおよびエッジコンピューティング | |

| その他 | |

| エンドユーザー産業別 | 製造業 |

| 石油・ガス・公益事業 | |

| 小売・Eコマース | |

| 輸送・物流 | |

| 医療 | |

| BFSI | |

| テレコムおよびIT | |

| 政府・公共部門 | |

| その他 | |

| 展開モデル別 | オンプレミス |

| パブリッククラウド | |

| ハイブリッドクラウド | |

| 企業規模別 | 大企業 |

| 中小企業(SME) |

レポートで回答される主要な質問

中国デジタルトランスフォーメーション市場の現在の価値はいくらですか?

市場は2026年に3,228億米ドルの収益を生み出しました。

中国デジタルトランスフォーメーション市場は2031年まで何%成長しますか?

13.97% CAGRで拡大し、2031年までに6,213.7億米ドルに達すると予測されています。

最も急速に成長している技術セグメントはどれですか?

生成AIプラットフォームは2031年まで23.30% CAGRで上昇すると予測されています。

ハイブリッドクラウドの導入が加速している理由は何ですか?

ハイブリッド設計はデータローカライゼーション規制を満たしながらパブリッククラウドの弾力性を維持し、20.20% CAGRを支えています。

国家平均を上回っている地域はどこですか?

中国西南部は、省レベルの的を絞った施策と新たな産業クラスターにより、17.45% CAGRで進展しています。

越境データフローに最も影響を与える規制は何ですか?

2025年1月に施行されたネットワークデータセキュリティ管理規定は、厳格な移転承認と年次リスク監査を導入しています。

最終更新日: