日本糖尿病ケア薬剤・機器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

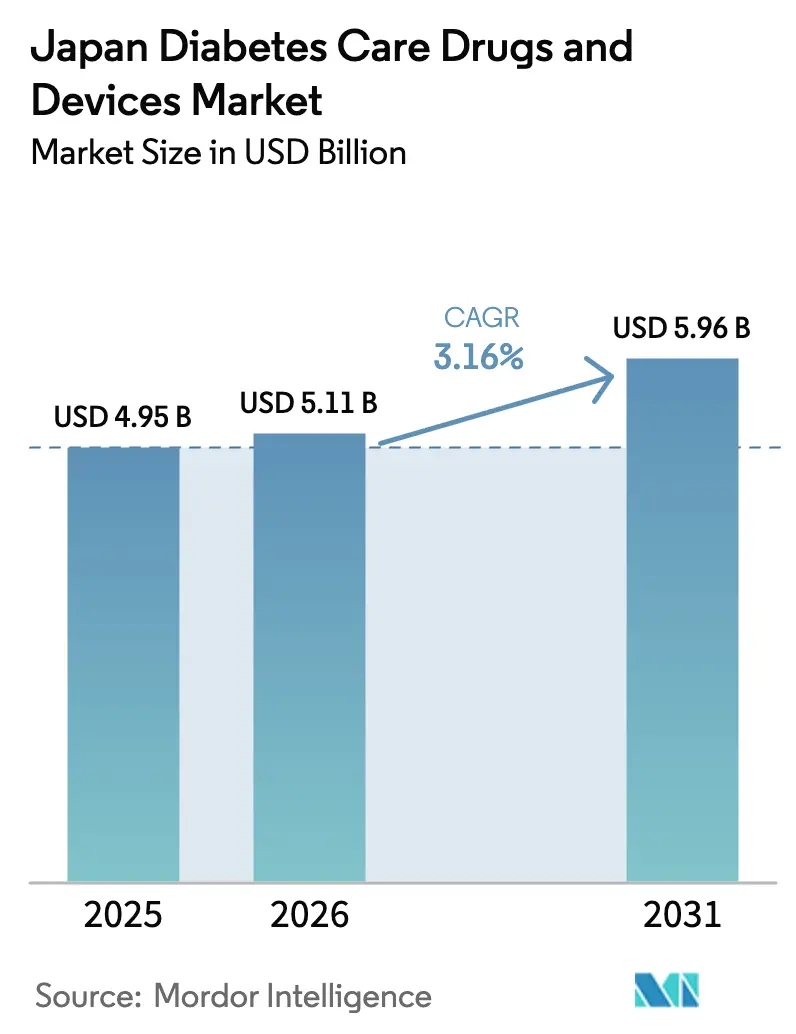

| 基準年の市場規模 (2025) | 4.95 十億米ドル |

| 市場規模 (2026) | 5.11 十億米ドル |

| 市場規模 (2031) | 5.96 十億米ドル |

| 成長率 (2026 - 2031) | 3.16% CAGR |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本糖尿病ケア薬剤・機器市場分析

日本糖尿病ケア薬剤・機器市場規模は、2025年の米ドル49.5億から2026年に米ドル51.1億へと成長し、2026〜2031年のCAGR 3.16%で2031年には米ドル59.6億に達すると予測されています。

日本の糖尿病医療環境は、人口動態の変化と生活習慣パターンの変容に伴い、大きな転換期を迎えています。同国は急速に進む高齢化という特有の課題に直面しており、2030年までに65歳以上の人口が総人口の31.4%を占めると予測されています。この人口動態の変化は、都市化の進展および特に労働年齢人口における座位中心の生活習慣の普及と相まって進行しています。最近の研究によると、日本における18〜44歳の2型糖尿病患者の半数以上が肥満クラスI〜IVに属しており、生活習慣関連の健康問題に対する懸念が高まっていることが浮き彫りとなっています。これらの要因が複合的に絡み合い、革新的なソリューションと包括的な管理アプローチを必要とする複雑な医療課題が生じています。

市場では、糖尿病テクノロジーとデジタルヘルスソリューションの統合を中心に、著しい技術革命が起きています。2023年1月、札幌医科大学は個々の患者の医療データを活用して治療成果を向上させるため、AI技術を糖尿病治療に活用する計画を発表しました。この技術的進歩は、高度なモニタリング機器および管理システムの開発によって補完されています。例えば、2023年3月、Health2Syncはバイオコープ(Biocorp)と提携し、Mallya Capからのインスリンデータを最新版アプリに統合しており、業界がコネクテッドヘルスケアソリューションへと移行していることを示しています。

日本の医療制度は、先進的な糖尿病管理ソリューションへのアクセスを向上させるため、償還政策の見直しを継続的に進めています。2023年5月には、日本の厚生労働省がDexcom G6の償還適用範囲を、1日に少なくとも1回インスリンを使用するすべての糖尿病患者に拡大することを承認するという重要な進展がありました。この政策変更により、日本で糖尿病を抱えて生活する100万人以上の人々がリアルタイム持続血糖モニタリングを利用できるようになりました。こうした動向は、革新的な技術を積極的に採用しながら、より幅広いアクセシビリティの確保にも取り組む医療制度の姿勢を反映しています。

国際糖尿病連合(International Diabetes Federation)の最新の疫学データによると、日本の成人における糖尿病有病率は約11.8%であり、2022年時点で約1,100万人の成人が罹患しています。この深刻な疾病負担は、医療提供モデルの転換を促し、予防医療と早期介入戦略への重点が高まっています。医療提供者は、遺伝的素因、生活習慣パターン、治療への個人反応などの要因を組み込んだ、より個別化された糖尿病管理アプローチを採用しています。この医療提供の進化は、デジタルヘルスプラットフォーム、遠隔モニタリング機能、および患者エンゲージメントツールの統合によって支えられており、より包括的で患者中心の糖尿病管理アプローチを実現しています。糖尿病製剤および抗糖尿病薬の進歩に向けた取り組みは、これらの努力の中核を担い、効果的な治療選択肢の利用可能性を確保しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本糖尿病ケア薬剤・機器市場のトレンドとインサイト

糖尿病有病率の上昇が研究と治療を促進

過食、身体活動の不足、それに伴う肥満などの遺伝的・環境的要因によって引き起こされる日本における糖尿病有病率の増加は、研究と治療選択肢の充実に対する緊急のニーズを生み出しています。国際糖尿病連合の2022年報告書によると、日本の成人の約11.8%(約1,100万人)が糖尿病に罹患しており、この健康課題の深刻な規模が浮き彫りとなっています。この状況は、2023年時点で総人口の30.1%を占め、2030年までに31.4%に達すると見込まれる65歳以上の高齢者人口という日本の人口動態によってさらに複雑化しています。高齢者は一般的に疾患がより進行した段階にあり、十分な治療を受けられないことも多いため、抗糖尿病薬やインスリン送達機器を含む、より効果的な治療アプローチおよびモニタリング機器の開発が必要とされています。

肥満関連糖尿病の増加する負担は特に懸念されており、「Diabetes Therapy」誌(2024年2月)に掲載された最近の研究では、日本における18〜44歳の2型糖尿病患者の半数以上が肥満クラスI〜IVまたは内臓脂肪型肥満に属し、HbA1cレベル≧7%という不良な血糖コントロール状態にあることが示されています。このトレンドは、糖化アルブミン(GA)バイオマーカーに着目したProvigate Inc.の革新的な血糖測定機器の開発など、著しい技術的進歩を促しています。さらに、2023年3月におけるHealth2Syncのアプリと Novo NordiskのMallya Capインスリンモニタリングシステムとの統合に見られるように、企業は積極的に研究開発に取り組んでおり、より高度でユーザーフレンドリーな糖尿病テクノロジーおよび糖尿病ケア製品の開発に向けた業界の姿勢が示されています。

糖尿病の蔓延を抑制するための政府支援施策

日本政府は、効果的な予防戦略、スクリーニングプログラム、および啓発キャンペーンを通じた糖尿病対策を目的とした包括的な支援施策・プログラムを実施しています。2003年に施行された健康増進法は、全国民医療保険の適用と定期的な健康診断を義務付けており、成人の約50%が職場または地域のプログラムを通じて年1回の健康診断を受診しています。こうした体系的なスクリーニングへの取り組みは、ハイリスク者を早期に特定し、適時の介入と治療を可能にする上で重要な役割を果たしています。さらに、厚生労働省は「糖尿病性腎症重症化予防プログラム(DNAPP)」などの専門プログラムを設立し、糖尿病合併症の進行防止と医療コストの最適化に重点を置いています。

政府支援における最近の動向としては、先進的な糖尿病管理技術に対する償還適用範囲の大幅な拡大が挙げられます。例えば、2022年12月、日本の医療保険制度は「C150」という新たなカテゴリーを設け、毎日インスリン自己注射が必要なすべての人を対象に持続血糖モニタリング機器の保険適用を拡大しました。続いて2023年5月には、厚生労働省が各種CGM機器の償還適用範囲の拡大を承認し、これらの先進的なモニタリングソリューションを日本で糖尿病を抱えて生活する100万人以上の人々が追加で利用できるようになりました。これらの施策は、糖尿病教育と患者中心のケアに対する政府のコミットメントと相まって、同国における糖尿病管理の増大する課題に対処するための包括的なアプローチを示しています。

セグメント分析

日本糖尿病ケア薬剤・機器市場における管理機器セグメント

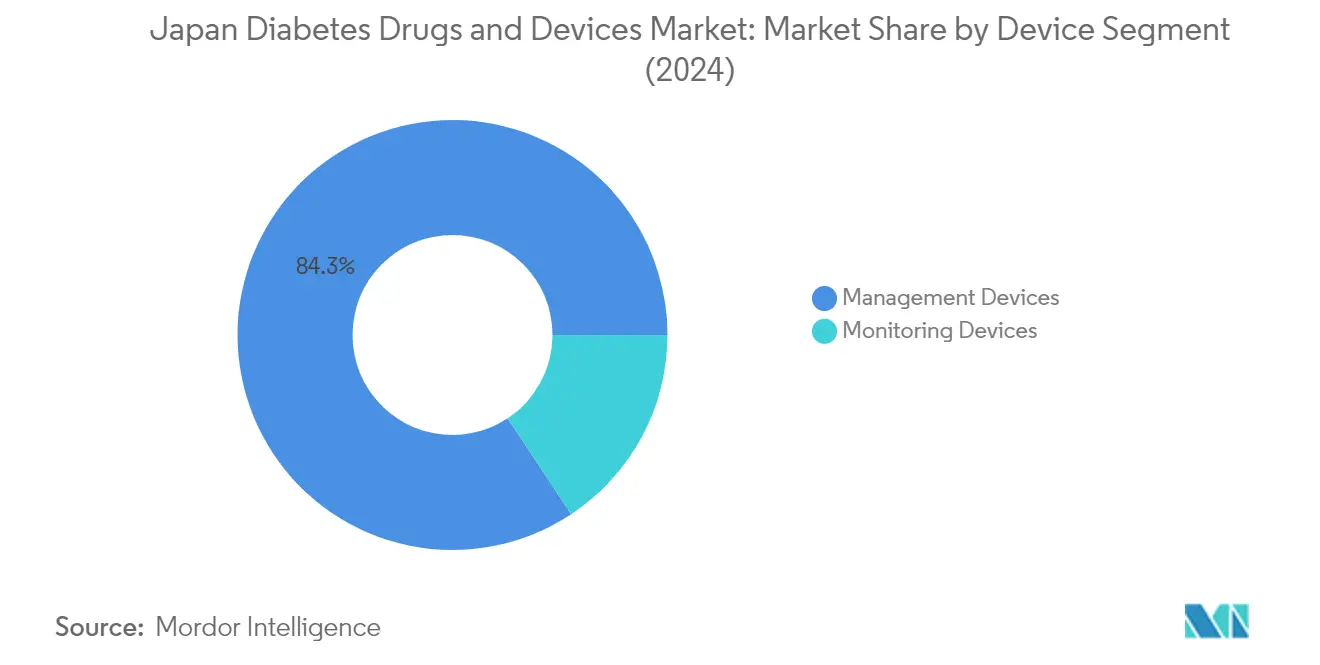

管理機器は日本糖尿病ケア薬剤・機器市場において支配的な地位を占めており、2025年の市場シェアは約83.35%に達しています。この大きな市場プレゼンスは、インスリン送達機器、インスリン注射器、インスリンカートリッジ、糖尿病用ペン型機器を含む同セグメントの包括的な製品ポートフォリオに起因しています。このセグメントの優位性は特に、日本の糖尿病患者の間での利便性と普及拡大により管理機器内で最大のシェアを持つ糖尿病用ペン型機器によって牽引されています。糖尿病用ペン型機器やその他の管理機器を提供する企業の旺盛な供給体制と、インスリン送達機器システムにおける技術的進歩の相乗効果が、市場におけるこのセグメントの地位をさらに強化しています。加えて、日本における糖尿病患者数の増加と効率的なインスリン送達システムへの需要の高まりが、このセグメントの大きな市場シェアに貢献しています。

日本糖尿病ケア薬剤・機器市場におけるモニタリング機器セグメント

モニタリング機器セグメントは、日本糖尿病ケア薬剤・機器市場において最も急成長しているカテゴリーとして台頭しており、2026〜2031年の予測成長率は約8.61%と見込まれています。この急速な成長は主に、持続血糖モニタリング(CGM)システムおよび自己血糖測定機器の普及拡大によって牽引されています。日本の医療保険制度によるDexcom G6などのCGM機器への償還適用範囲の拡大が、この成長軌跡に大きく貢献しています。人工知能の統合や血糖測定精度の向上を含むモニタリング機器の技術的進歩が、このセグメントの成長をさらに促進しています。予防医療への関心の高まりと、糖尿病患者の間での持続血糖モニタリングに対する需要の増大も、日本市場におけるこのセグメントの急速な拡大を牽引する主要因となっています。

薬剤別セグメント分析

日本糖尿病ケア薬剤・機器市場における経口抗糖尿病薬セグメント

経口抗糖尿病薬セグメントは日本糖尿病ケア薬剤・機器市場において支配的な地位を占めており、2024年の市場シェアは約76%に達しています。この大きな市場プレゼンスは、日本における2型糖尿病の有病率の上昇と、患者の間での経口薬への需要の高まりに起因しています。このセグメントの成長は、日本の医療提供者の間でのビグアナイド系薬剤、ジペプチジルペプチダーゼ-4阻害薬、ナトリウム・グルコース共輸送体2阻害薬の安定した処方パターンによってさらに支えられており、現行のガイドライン推奨との整合性が確保されています。このセグメントの優位性は、経口薬の低コストと服用のしやすさによっても強化されており、医療提供者と患者の双方にとって糖尿病管理における優先的な選択肢となっています。

日本糖尿病ケア薬剤・機器市場における非インスリン注射薬セグメント

非インスリン注射薬セグメントは、予測期間2024〜2029年において約6%という最も高い成長率を示すと予測されています。この急速な成長は主に、GLP-1受容体作動薬の普及拡大とその2型糖尿病管理における実証された有効性によって牽引されています。このセグメントの成長は、2023年にEli Lilly Japan および三菱田辺製薬株式会社が発売したマウンジャロ(Mounjaro)皮下注射剤の上市などの最近の動向によってさらに後押しされています。他の治療法でHbA1cレベルの目標値まで低下させられなかった場合を中心に、日本の2型糖尿病患者における週1回投与セマグルチド(recombinant)の有効性が、このセグメントの拡大に大きく貢献しています。

日本糖尿病薬剤市場における残余セグメント

インスリン薬剤セグメントおよび配合薬セグメントは、引き続き日本の糖尿病薬剤市場において重要な役割を果たしています。インスリン薬剤セグメントは、特に高齢患者や罹病期間が長い患者を中心に、ランタスXR(Lantus XR)やトレシーバ(Toujeo)などの確立した製品を通じてその重要性を維持しています。一方、配合薬セグメントは、治療強化が必要な日本人患者において良好な結果を示しているiGlarLixiなどの固定用量配合製剤を通じて、包括的な血糖コントロールソリューションを提供しています。これらのセグメントは、異なる患者集団および特定の治療ニーズに対して多様な治療選択肢を提供することで、市場全体を補完しています。

競合状況

日本糖尿病ケア薬剤・機器市場のトップ企業

競合状況は、製品革新と市場拡大に積極的に投資しているグローバル製薬大手と医療機器専門企業の双方が強いプレゼンスを持っていることが特徴です。企業各社は、デジタルテクノロジー、人工知能、およびコネクテッド機器を統合した先進的な糖尿病管理のための製剤ソリューションの開発に注力し、包括的なケア選択肢を提供しています。製品の提供内容と市場リーチを強化するために、製薬企業とテクノロジー企業との戦略的パートナーシップがますます一般化しつつあります。市場参加者は、ユーザーフレンドリーな機器とより効果的なインスリン送達システムの開発に注力する一方で、販売ネットワークの拡大と償還適用を通じた市場アクセスの改善にも同時に取り組んでいます。また、日本の医療制度と患者集団の具体的なニーズにより適切に対応するための製品・サービスのローカライゼーションに向けた顕著なトレンドも見られます。

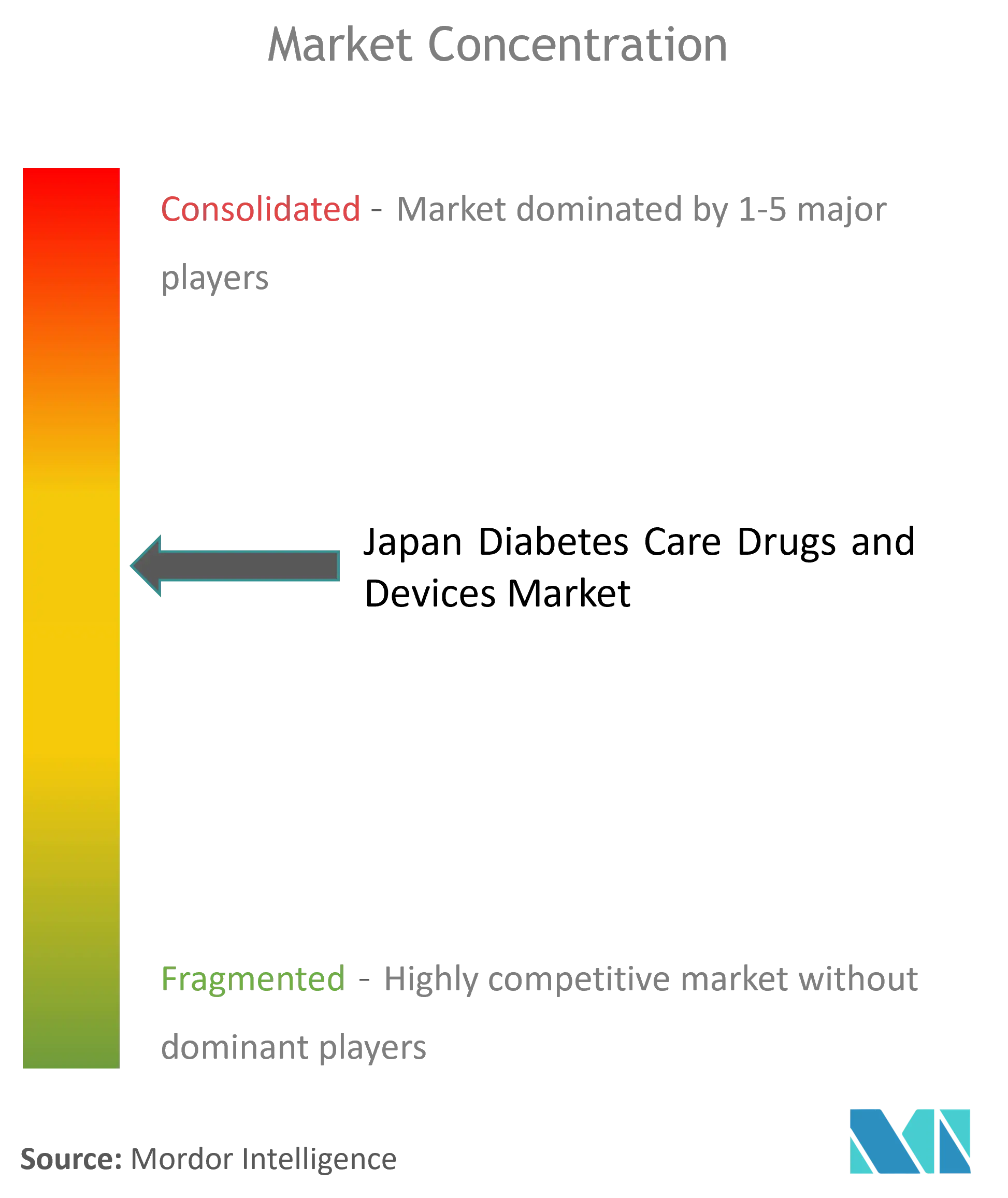

市場はグローバルヘルスケアコングロマリットが支配

日本の糖尿病薬剤・機器市場は比較的集約された構造を示しており、主要なグローバルヘルスケアコングロマリットが確立されたプレゼンスと包括的な製品ポートフォリオを通じて、市場において重要なポジションを占めています。これらの企業は、広範な研究開発能力、強固な販売ネットワーク、および充実した財務資源を活用して競争優位性を維持しています。国内プレーヤーは市場に参加しているものの、主としてグローバルリーダーとのパートナーシップやライセンス契約を通じて事業を展開しており、市場の協調的な性格に貢献しています。

市場は合併・買収に向けた活発な環境を示しており、企業は戦略的な統合とテクノロジー買収を通じて市場ポジションの強化を積極的に図っています。グローバルプレーヤーは、日本市場への理解を深め、販売能力を向上させるために、国内企業の買収や合弁事業の設立に一層注力しています。このトレンドは、技術的進歩とイノベーションが市場成長の主要な推進力となっている糖尿病機器セグメントにおいて特に顕著です。

イノベーションとローカライゼーションが市場成功を牽引

日本の糖尿病薬剤・機器市場における成功は、地域の医療ニーズと規制要件に適応しながらイノベーションを実現する企業の能力に、ますます依存するようになっています。市場の既存プレーヤーは、薬剤、機器、およびデジタルプラットフォームを組み合わせた統合型テクノロジーによる糖尿病管理ソリューションの開発に注力し、包括的なケア選択肢を提供しています。企業はまた、医療提供者との強固な関係の構築に投資するとともに、新製品の適時承認を確保するために規制当局と緊密に連携しながら、日本の厳格な品質・安全基準の遵守を確保しています。

新規参入者および成長企業にとっては、特定の市場ギャップを特定・対処しながら、既存の販売ネットワークを活用するために既存プレーヤーとの戦略的パートナーシップを構築することが成功の鍵となっています。企業は、予防医療と患者モニタリングに重点を置く日本の医療制度の方向性に合致した、明確な治療上の利点または技術的イノベーションを示す必要があります。規制環境は困難を伴うものの、高い品質基準を維持しながら医療提供者と患者の信頼を構築しつつ、それを巧みに乗り越えることができる企業には大きな機会をもたらします。これらの基準を満たす糖尿病ケア用製品の開発は、競争優位性を獲得する上で極めて重要です。

日本糖尿病ケア薬剤・機器業界リーダー

Novo Nordisk A/S

Medtronic

Insulet Corporation

Sanofi

Eli Lilly and Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年2月:Novo Nordisk Pharmaは、GLP-1受容体作動薬セマグルチド(recombinant)の週1回投与製剤であるウゴービ皮下注射剤を発売しました。日本では、GLP-1受容体作動薬が肥満症および2型糖尿病の治療に対して承認を取得しました。

- 2023年3月:Health2Syncは、バイオコープ(Biocorp)が開発しNovo Nordiskが日本で商業化したMallya Cap(インスリンカートリッジ)からのインスリンデータを統合したHealth2Syncアプリの最新バージョンを開発しました。

日本糖尿病ケア薬剤・機器市場レポートの調査範囲

1型糖尿病の患者は膵臓がインスリンを産生できないため、インスリン投与が必須です。血糖値をコントロールするためには、食事や飲水時など、1日に複数回インスリンを投与する必要があります。2型糖尿病の多くの患者も抗糖尿病薬を服用する必要があります。これらの薬剤には、糖尿病治療薬およびインスリンなどの注射剤が含まれます。

日本の糖尿病ケア薬剤・機器市場は機器と薬剤にセグメント化されています。機器別では、モニタリング機器と管理機器にセグメント化されています。モニタリング機器には自己血糖測定機器と持続血糖モニタリングが含まれます。管理機器にはインスリンポンプ、インスリン注射器、ディスポーザブルペン、およびその他が含まれます。薬剤別では、経口抗糖尿病薬、インスリン薬剤、およびその他にセグメント化されています。各セグメントについて、市場規模と予測は売上高(米ドル)を基準として算出されています。

| 機器 | モニタリング機器 | 自己血糖測定機器 |

| 持続血糖モニタリング | ||

| 管理機器 | インスリンポンプ | |

| インスリン注射器 | ||

| ディスポーザブルペン | ||

| その他 | ||

| 薬剤 | 経口抗糖尿病薬 | |

| インスリン薬剤 | ||

| その他 | ||

| 製品タイプ別 | 機器 | モニタリング機器 | 自己血糖測定機器 |

| 持続血糖モニタリング | |||

| 管理機器 | インスリンポンプ | ||

| インスリン注射器 | |||

| ディスポーザブルペン | |||

| その他 | |||

| 薬剤 | 経口抗糖尿病薬 | ||

| インスリン薬剤 | |||

| その他 | |||

レポートで回答される主要な問い

日本糖尿病ケア薬剤・機器市場の規模はどのくらいですか?

日本糖尿病ケア薬剤・機器市場規模は2026年に米ドル51.1億に達し、CAGR 3.16%で成長して2031年までに米ドル59.6億に到達すると予測されています。

日本糖尿病ケア薬剤・機器市場の現在の規模はどのくらいですか?

2026年における日本糖尿病ケア薬剤・機器市場規模は米ドル51.1億に達する見込みです。

日本糖尿病ケア薬剤・機器市場の主要プレーヤーはどこですか?

Novo Nordisk A/S、Medtronic、Insulet Corporation、Sanofi、Eli Lilly and Companyが日本糖尿病ケア薬剤・機器市場において主要な企業として事業を展開しています。

本レポートが対象とする日本糖尿病ケア薬剤・機器市場の期間と2025年の市場規模はどのくらいですか?

2025年における日本糖尿病ケア薬剤・機器市場規模は米ドル51.1億と推定されています。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年を対象とした日本糖尿病薬剤・機器市場の過去の市場規模を対象としています。また、本レポートは2026年、2027年、2028年、2029年、2030年、2031年の日本糖尿病薬剤・機器市場規模についても予測しています。

最終更新日: