中国乳製品代替品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

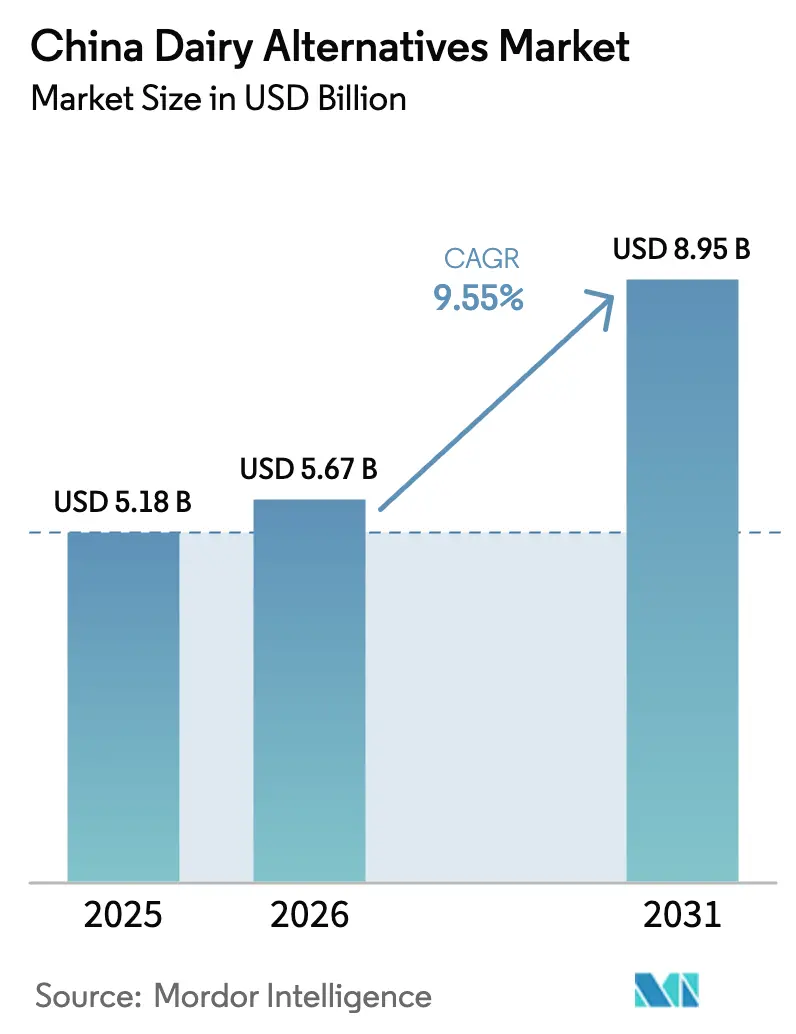

| 基準年の市場規模 (2025) | 5.18 十億米ドル |

| 市場規模 (2026) | 5.67 十億米ドル |

| 市場規模 (2031) | 8.95 十億米ドル |

| 成長率 (2026 - 2031) | 9.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国乳製品代替品市場分析

2026年の中国乳製品代替品市場規模は56億7,000万米ドルと推定され、2025年の51億8,000万米ドルから成長し、2031年には89億5,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率9.55%で拡大します。政府政策は、植物性食品を広義の「大食物概念」に積極的に組み込み、持続的な長期需要を牽引しています。都市化、プレミアム化、および技術の進歩が、継続的な製品アップグレードを可能にすることで競争環境を積極的に再形成しています。イリやMengniuなどの大手乳製品企業は、植物性代替品へのブランド拡大に積極的に取り組んでいます。一方で、特化型イノベーターや新規参入企業は、優れた味、改善された食感、および強化されたサステナビリティを提供することで市場シェアを獲得しています。流通チャネルも大きな変革を遂げています。オフトレード小売が引き続き優位を占めていますが、コーヒーチェーンやカジュアルダイニング施設を含むオントレード会場は、特に一級都市で急速に規模を拡大しています。これらの都市部の若年層消費者は、ライフスタイルの好みに合った製品を積極的に求め、この成長をさらに促進しています。

主要レポートのポイント

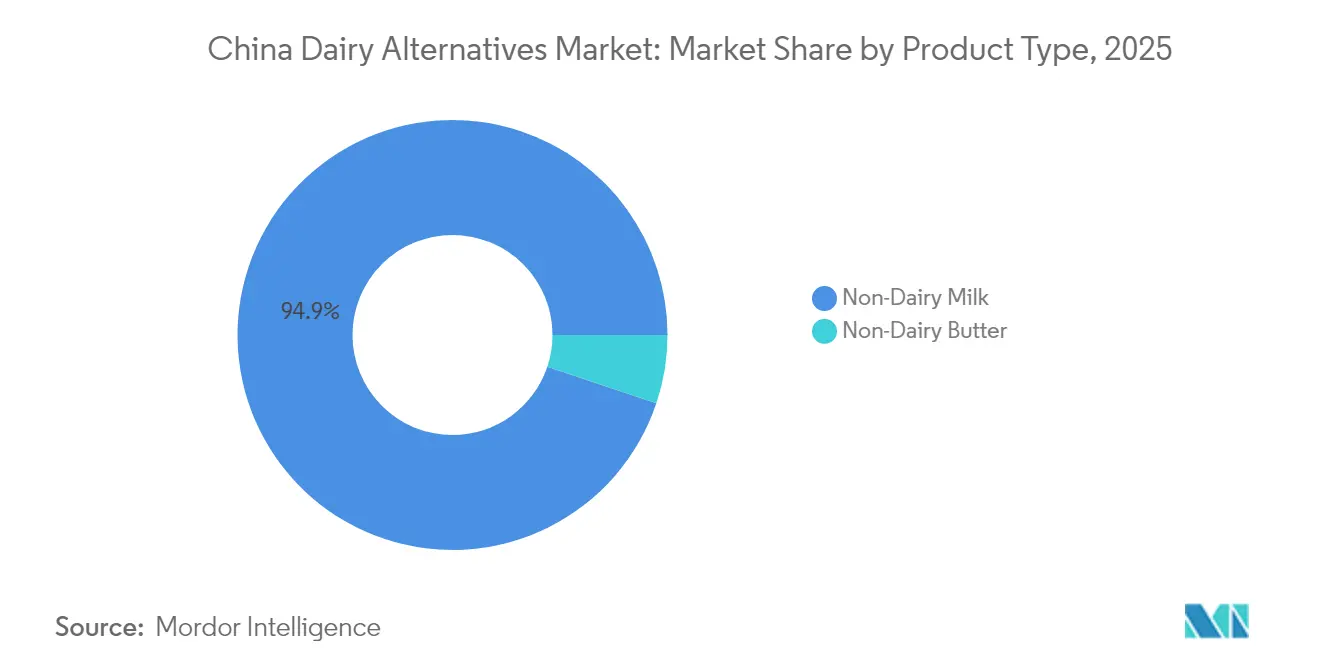

- 製品タイプ別では、非乳製品ミルクが2025年の中国乳製品代替品市場において売上高シェア94.85%でトップとなり、非乳製品バターは2031年まで年平均成長率10.05%で拡大する見込みです。

- 原料別では、大豆が2025年の中国乳製品代替品市場規模の60.78%のシェアを占め、アーモンド代替品は2031年まで年平均成長率9.89%で前進しています。

- 包装別では、カートンが2025年の中国乳製品代替品市場規模の56.65%のシェアを占め、プラスチックボトルは2031年まで年平均成長率9.98%で上昇しています。

- フレーバー別では、フレーバーなし製品が2025年の中国乳製品代替品市場シェアの68.97%を獲得し、フレーバー付き製品は2031年まで年平均成長率10.72%で成長しています。

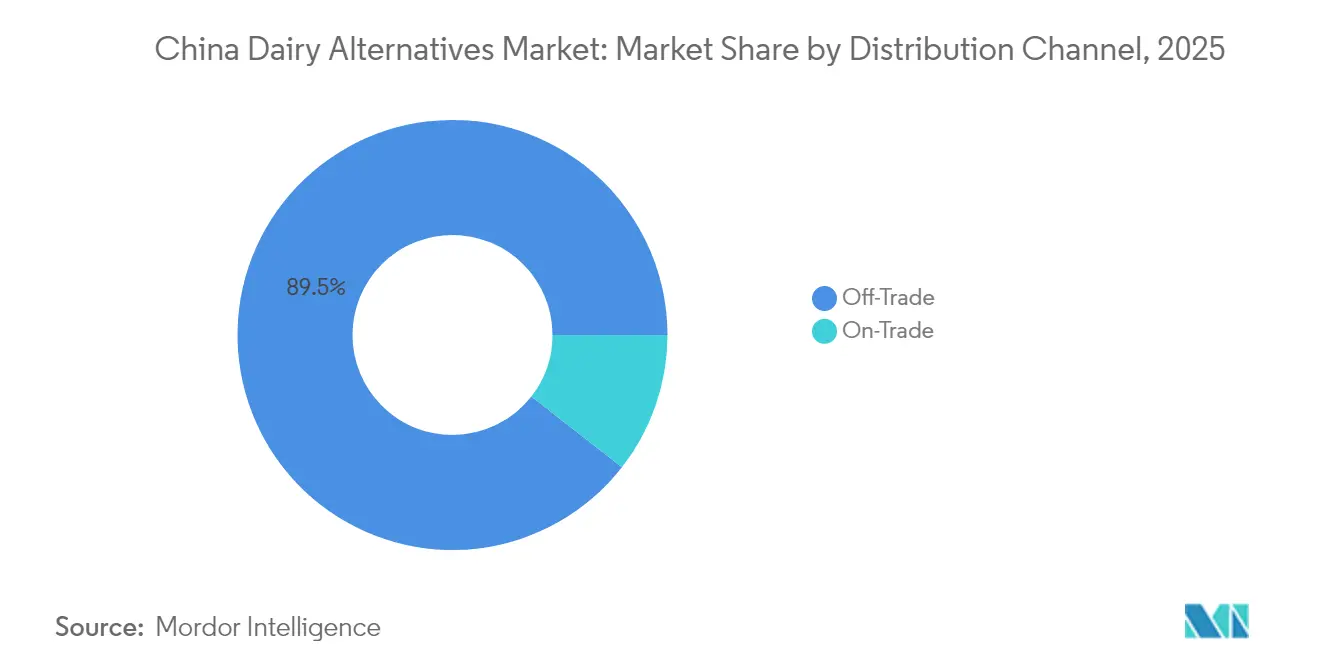

- 流通チャネル別では、オフトレードが2025年の中国乳製品代替品市場シェアの89.45%を保持し、オントレード売上は2031年まで年平均成長率10.12%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国乳製品代替品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 中国成人人口における乳糖不耐症の高い有病率 | +2.8% | 全国、漢族が多数を占める地域に集中 | 長期(4年以上) |

| 健康意識の高まりと植物性代替品への需要増加 | +2.1% | 一級・二級都市、下位都市圏へ拡大 | 中期(2〜4年) |

| 西洋文化の影響を受けたビーガン・ベジタリアン人口の拡大 | +1.4% | 沿岸都市部、北京・上海・深圳回廊 | 中期(2〜4年) |

| 味、食感、栄養を改善する継続的なイノベーション | +1.9% | 全国、研究開発は東部省に集中 | 短期(2年以内) |

| 動物の福祉と倫理的消費に関する消費者懸念の増大 | +0.8% | 全国の都市部ミレニアル世代およびZ世代 | 長期(4年以上) |

| 持続可能な農業と食料安全保障を推進する政府の取り組み | +1.2% | 全国的な政策実施、地域パイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国成人人口における乳糖不耐症の高い有病率

中国では、成人人口のかなりの割合が乳糖不耐症に悩まされており、これが同国の乳製品代替品市場を牽引しています。従来の乳製品で消化の問題を抱える多くの消費者は、大豆、オーツ麦、アーモンド、ココナッツ製品などの植物性代替品にますます移行しています。2023年の米国国立衛生研究所のレポートでは、中国における新生児の約40%が乳糖不耐症であり、これは影響を受けたすべての子供の12〜30%を占めると指摘しています [1]出典:米国国立衛生研究所、「外来環境における中国の新生児科医の新生児乳糖不耐症に関する認識:多施設調査」、www.pmc.ncbi.nlm.nih.gov。これは、乳製品に対する顕著な遺伝的・生後初期の感受性を裏付けており、多くの個人において成人期まで持続します。健康意識の高まり、食の嗜好の変化、製品の味と栄養プロファイルの進歩と相まって、この広範な不耐症は、全国の小売およびフードサービス部門において乳製品代替品の急速な受容を促進しています。様々な価格帯や形態でこれらの代替品の入手可能性が高まっていることが、多様な消費者層での普及をさらに支援しています。

健康意識の高まりと植物性・栄養価の高い乳製品代替品への需要増加

中国消費者の間での健康意識の高まりは、植物性・栄養価の高い乳製品代替品への需要を押し上げる主要な促進要因として浮上しています。乳糖不耐症、コレステロールへの懸念、消化の不快感など、過度な乳製品摂取に伴う健康上の影響への認識が高まるにつれ、消費者はより健康的で自然かつ消化しやすい代替品をますます求めるようになっています。大豆、オーツ麦、アーモンド、ココナッツから作られた植物性飲料および製品は、食物繊維、タンパク質、必須微量栄養素の豊富な供給源として認識されており、予防的健康と持続可能な栄養への同国の広範なシフトに合致しています。ソーシャルメディアやウェルネスインフルエンサーによって増幅されたビーガンおよびフレキシタリアン食の人気は、これらの製品の受容をさらに加速させています。メーカーも味、食感、栄養強化におけるイノベーションで対応しており、乳製品代替品が健康増進とライフスタイルに適した選択肢であるという消費者の認識を強化しています。

西洋文化の影響を受けたビーガン・ベジタリアン人口の拡大

西洋の食事トレンドとライフスタイル習慣に強く影響を受けた中国のビーガン・ベジタリアン人口の拡大は、同国の乳製品代替品市場の主要な促進要因です。若年都市部消費者は、グローバルなウェルネス運動、倫理的消費、サステナビリティの価値観に着想を得た植物性食事をますます取り入れています。世界動物財団によると、中国人口の約3.6%がベジタリアンを自認しており、植物志向の栄養嗜好の着実な上昇と、乳製品フリーのライフスタイルの主流的魅力の高まりを反映しています [2]出典:世界動物財団、「ベジタリアン統計2025:世界的事実、食事トレンドと市場成長」、www.worldanimalfoundation.org。このシフトは、旅行、デジタルプラットフォーム、国際ブランドの影響を通じた西洋文化への接触によって促進されており、植物性ミルク、ヨーグルト、その他の代替品をより望ましいものにしています。カフェ、レストラン、小売チェーンがメニューや製品ラインアップを多様化するにつれ、これらの植物性代替品の普及はニッチなセグメントを超えて、中国全土のより広い健康意識の高い消費者層へと広がり続けています。

乳製品代替品の継続的なイノベーションによる味、食感、栄養の改善

乳製品代替品における継続的なイノベーションは、製品の味、食感、栄養価を大幅に向上させ、中国の乳製品代替品市場において強力な成長を促進しています。メーカーは植物性製品の感覚的魅力を向上させ、従来の乳製品とその代替品との間の味の差を縮めるために、研究開発に多大な投資を行っています。食品加工技術、発酵技術、原料ブレンディングの進歩により、大豆、オーツ麦、アーモンド、ココナッツ、エンドウ豆から作られた、より滑らかでクリーミーかつ栄養豊富な代替品の開発が可能になっています。これらのイノベーションは、乳糖フリーおよびビーガン製品への需要増加に応えるだけでなく、ビタミンやミネラルが添加された高品質・高タンパク・強化オプションに対する消費者の期待にも応えています。その結果、進化する製品品質と多様化が、健康意識の高い消費者から主流の乳製品利用者まで、より幅広い層を引き付け、中国の小売およびフードサービスチャネルにわたる持続的な市場拡大を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 従来の乳製品と比較した高い価格プレミアム | -1.8% | 全国、下位都市圏および農村部で最も顕著 | 中期(2〜4年) |

| 受容を妨げる味・食感の嗜好 | -1.2% | 全国、年齢層および地域の嗜好によって異なる | 短期(2年以内) |

| 規制の不確実性と進化する食品安全基準 | -0.9% | 全国的規制の枠組み、各省の実施における変動 | 中期(2〜4年) |

| 下位都市圏および農村部における認知度と入手可能性の制限 | -1.4% | 三級都市および農村部、コールドチェーンインフラのギャップ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来の乳製品と比較した乳製品代替品の高い価格プレミアム

乳製品代替品の価格プレミアムは、従来の乳製品より平均50〜100%高く、大きな普及の障壁となっています。これは特に価格感応度の高いセグメントで顕著であり、これらの代替品は補助金が支給された国内牛乳と直接競合しています。オートタンパクやアーモンド加工などの特殊原料のコストは、従来の乳製品原料のコストを上回ります。さらに、生産規模が小さいため、このコスト差を埋めることができるスケールメリットが生まれにくい状況です。メーカーは特定の原料の輸入依存による価格変動にさらされており、為替変動や貿易政策の変化に脆弱です。この変動性は、長期的な市場ポジショニングを複雑にしています。農村市場では価格のパラドックスがさらに顕著です。ここでは、可処分所得が制限されているにもかかわらず、乳糖不耐症の有病率が高いため、これらの地域が最大の未開拓消費者基盤となっています。2021年8月以降、従来の乳製品市場における国内供給過剰により、生乳価格が14.38%下落しています。この下落によりコスト差が拡大し、相対的に代替品がさらに高価になっています [3]出典:米国農務省、「中国:乳製品・製品半期報告」、www.fas.usda.gov。

受容を妨げる味・食感の嗜好

味と食感の嗜好は、中国の乳製品代替品市場の成長に対する抑制要因であり続けています。製品イノベーションは大幅に改善されていますが、多くの消費者は植物性ミルクやヨーグルトの風味プロファイルや食感が、従来の乳製品と比較して魅力に欠けると依然として感じています。食感の違い——薄めのとろみや微かな後味など——は、特に従来の乳製品のクリーミーでリッチな特性を重視する消費者において、リピート購入を妨げることが多いです。さらに、中国における地域化された味の嗜好——乳製品が甘味飲料やデザートとして消費されることが多い——は、植物性製品が従来の感覚的期待に応えることをさらに困難にしています。これらの障壁を克服するには、製品処方とフレーバー強化における継続的なイノベーションが必要であり、中国消費者の嗜好により適合し、長期的な受容を構築することが求められます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:非乳製品ミルクの優位性とバターのイノベーション

非乳製品ミルクは2025年の中国乳製品代替品セクターにおいて94.85%という実質的な市場シェアを占め、支配的なカテゴリーおよび市場全体の拡大の中核的推進力として位置付けられています。そのリーダーシップは、朝食飲料、コーヒー、料理用途などの日常的な用途で従来の乳製品を容易に代替する液体ミルク形態に対する消費者の強い親しみを反映しています。非乳製品ミルクが中国の家庭やフードサービスメニューにシームレスに統合されていることは、動物性乳製品から離れる消費者の主要な入り口としての役割を強調しています。このセグメントはさらに、フレーバー、食感、栄養強化における継続的なイノベーションから恩恵を受けており、特に大豆およびオーツ麦ベースの製品において、消費者セグメント全体にわたる多様性が高まっています。健康上のメリット、乳糖フリー特性、環境サステナビリティを強調するマーケティング活動も、消費者の忠誠心とリピート購入を強化しています。

非乳製品バターは、中国の乳製品代替品市場において最も急成長しているセグメントであり、2031年まで年平均成長率10.05%で拡大すると予測されています。その急速な台頭は、主に植物性製品を好む傾向が高まっているベーカリー、菓子、フードサービス産業によって支えられており、これらの産業は信頼性の高い機能性能を持つ植物性製品をますます好んでいます。液体ミルク代替品と異なり、このカテゴリーの購入促進要因は食感、塗り広げやすさ、製菓安定性を中心としており、これらの基準はプロのニーズと家庭の料理ニーズの両方に合致しています。メーカーはココナッツ、カシューナッツ、ブレンド植物油ベースでイノベーションを行い、様々な調理条件下でバターのような豊かさと安定性を実現しています。このセグメントの成長はまた、よりクリーンな原材料ラベルを求める都市部消費者の間でのコレステロールフリーおよびビーガンライフスタイルトレンドへの意識の高まりとも連動しています。

原料別:大豆のリーダーシップに挑むアーモンドのイノベーション

大豆ベース製品は2025年の中国乳製品代替品市場において60.78%という圧倒的なシェアで市場をリードしており、数十年にわたる消費者の信頼と伝統的な食習慣への強い統合によって維持されています。このセグメントのリーダーシップは、長らく中国の朝食や家庭内消費の主要な構成要素として機能してきた豆乳飲料および関連用途に対する深い文化的親しみを反映しています。この根強い受容は安定した需要に変換されており、継続的に入手可能性、コスト効率、品質の一貫性を確保する成熟した国内サプライチェーンによって支えられています。地元の大豆栽培能力は供給保証を提供し、マス市場および機関チャネル両方における地位を強化する価格安定に貢献しています。さらに、広範な小売普及率とフレーバー、包装、栄養処方における継続的なイノベーションが、大豆ベース製品の所得層を超えた幅広いアクセシビリティの維持に貢献しています。

アーモンドベースの乳製品代替品は中国市場において最も急成長しているカテゴリーを形成しており、2031年まで年平均成長率9.89%で拡大すると予測されています。この強い成長軌道は、プレミアム品質と従来の大豆製品とは異なるマイルドな味プロファイルを伝える製品を求める消費者嗜好の進化を浮き彫りにしています。アーモンドミルクは特に、天然原料と認知された消化しやすさの優位性を重視する若い健康意識の高い都市部の消費者層に強く響いています。生産者は輸入アーモンド原料と先進的な加工技術を活用して滑らかさとコクを高め、小売およびフードサービスチャネル両方での魅力を向上させています。このセグメントはまた、機能的栄養とライフスタイルポジショニングをターゲットにした多様化されたフレーバーイノベーションと強化ブレンドを通じて勢いを増しています。

包装タイプ別:カートンの利便性とプラスチックのイノベーション

カートン包装は2025年の中国乳製品代替品市場において56.65%という最大シェアを占め、利便性、信頼性、製品安全性との強い関連性によって支えられています。この形態の優位性は、長い保存期間と常温保管を可能にするUHT処理飲料を中心に構築された確立された流通ネットワークと消費者の信頼から生まれています。カートンはそのコスト効率、軽量設計、大規模製造との適合性から、非乳製品ミルクの好ましい包装ソリューションであり続けています。国内生産者はまた、全国的な物流を効率化する成熟した充填インフラと標準化されたサプライチェーンからも恩恵を受けています。この形態の環境に優しいイメージとリサイクル可能性は、サステナブルな包装への消費者意識の高まりの中でその受容をさらに高めています。

プラスチックボトルは最も急成長している包装形態であり、中国の進化する飲料セクターにおける利便性とプレミアム化の影響を反映して、2031年まで年平均成長率9.98%で拡大すると予測されています。このセグメントの魅力は、その再封可能性、携帯性、現代のオンザゴーライフスタイルに適した乳製品代替品の冷蔵・飲み物すぐ提供版への適合性にあります。ブランドは透明なプラスチックボトルを使用して、透明な外観を通じた製品の新鮮さ、フレーバーイノベーション、プレミアムポジショニングを強調するケースが増えています。このカテゴリーはまた、都市環境における個人消費習慣に合致した小分け包装を好む消費者の嗜好からも恩恵を受けています。メーカーは高品質のPET素材と人間工学的デザインを活用し、リサイクル可能性を維持しながら棚での視認性と機能的性能を高めています。

フレーバー別:無フレーバー嗜好からバリエーションへのシフト

無フレーバーの乳製品代替品は2025年の中国において68.97%という支配的な市場シェアを保持しており、料理や飲料の用途全体で広い多用途性を提供する中立的な味の製品に対する消費者の強い嗜好を強調しています。このセグメントのリーダーシップは、料理、製菓、紅茶またはコーヒーの調製における非乳製品ミルクおよびその他の代替品の広範な使用に起因しており、これらの用途では添加フレーバーが意図した味プロファイルを変えてしまう可能性があります。無フレーバーオプションの魅力はその適応性にあり——家庭とフードサービスの両方の消費に適した基本的な食材として機能します。メーカーは、無フレーバー製品がレシピで良好なパフォーマンスを発揮し、健康上の期待に応えられるよう、食感、食感、栄養の一貫性を磨き続けています。このセグメントは強力な流通プレゼンスと、その実用性重視のポジショニングによる高いリピート購入率から恩恵を受けています。

フレーバー付き乳製品代替品は、消費者がますます多様性、嗜好性、体験的な味プロファイルを求めるにつれて、2031年まで年平均成長率10.72%で上昇すると予測される中国市場において最も急成長しているセグメントです。この成長は主に、植物性飲料を現代的でライフスタイル志向の飲料選択肢と結び付ける若年層と都市部消費者によって牽引されています。チョコレートやバニラから地域の果物ベースのブレンドに至るまでのフレーバー製品は、利便性と楽しさを重視した飲み物すぐ提供およびスナッキング形態での普及が進んでいます。ブランドは革新的な処方、低糖オプション、機能的強化を活用し、従来の大豆やオーツ麦の基準から差別化しながら魅力を高めています。カフェにインスピレーションを得たフレーバーと地域化された味の適応の台頭が、オンザゴーチャネルでの拡大をさらに加速させています。

流通チャネル別:オフトレードの優位性とフードサービスの成長

オフトレードチャネルは2025年の中国乳製品代替品市場において89.45%という圧倒的な市場シェアを占め、カテゴリー拡大における小売アクセシビリティの中心的役割を強調しています。スーパーマーケット、ハイパーマーケット、コンビニエンスストアは、植物性オプションを検討する消費者に視認性と入手可能性を提供することで、流通の主役であり続けています。小売棚における乳製品代替品の広範な展開は、包装、店頭ディスプレイ、プロモーションサンプリングを通じた消費者教育を支援しています。オフトレードの成長は電子商取引プラットフォームによってさらに強化されており、特に多様性と利便性を求める若年消費者の間でリーチと手頃さを高めています。このチャネルの優位性はまた、消費者が馴染みのない乳製品フリー製品を試すことにより快適さを感じる家庭内消費を中心とした購買習慣を反映しています。

オントレードチャネルは最も急成長しているセグメントであり、外食・飲料施設が植物性提供物をますます採用するにつれて、2031年まで年平均成長率10.12%で拡大すると予測されています。コーヒーショップ、カフェ、レストランは、実用的で味に重点を置いた用途を通じて消費者に乳製品代替品を馴染ませる主要なパートナーになりつつあります。このチャネルは重要な教育的役割を果たしており——消費者がプロが調製した飲料やメニューアイテムで大豆、オーツ麦、アーモンドミルクを体験してから自宅での使用のために購入することを可能にしています。プレミアムコーヒーチェーンとクイックサービスレストランも、健康意識の高い消費者やフレキシタリアン消費者にアピールするため、サステナビリティと包括性を示す手段として植物性オプションを活用しています。フードサービス環境での乳製品代替品の視認性は試用を促進し、信頼を構築し、認知された品質と味を向上させます。

地理的分析

中国の乳製品代替品市場は、都市化、所得格差、インフラ整備によって形成された明確な地域差を示しています。北京、上海、広州、深圳などの一級都市では、ターゲット層の25%以上の普及率を誇っています。この急増は、高度なコールドチェーンネットワークと高まる消費者意識によって支えられています。これらの主要都市は国際ブランドとフードサービスチャネルの支援を享受しており、コーヒーショップや西洋料理店などの馴染みある環境に植物性オプションをシームレスに組み込んでいます。これらの一級市場の所得水準がプレミアム価格を正当化するとともに、海外の食文化概念に対する文化的受容性があり、新しい試みへの道を開いています。

一方、合計4億人を超える人口を誇る二級・三級都市は、重要な成長フロンティアを提供しています。これらの地域の可処分所得がプレミアム食品採用のしきい値に近づくにつれて、そのポテンシャルは明らかです。しかし、課題も存在します:未成熟なコールドチェーンインフラと進化する小売の洗練度が製品の入手可能性と品質保証を妨げています。農村市場では、乳糖不耐症の有病率が高いにもかかわらず、普及は依然として難しい状況です。ここでは、価格感応度、認知度の低さ、インフラの不備が大きな障壁となっています。しかし、政府支援による農村近代化と電子商取引の取り組みにより、市場アクセスは向上しています。国内生産の拡大と相まって、コスト削減の可能性があり、これらの価格感応度の高いセグメントへのアクセスへの道が開かれています。

地域の味の微妙な違いは、製品開発を形成し市場の成功を決定する上で中枢的な役割を果たしています。中国北部の消費者はより濃いフレーバーを好む傾向があり、南部の消費者はよりマイルドなプロファイルを好みます。環境意識が高い沿岸部では、サステナブルな製品に対してプレミアムを支払う傾向が強いです。対照的に、内陸地域では機能的メリットと価値を重視します。ブランドは確立された消費財の流通経路に沿って地理的拡大を計画し、既存のパートナーシップとロジスティクスを活用して多様な地域の状況を効率的にナビゲートしています。

競争環境

中国乳製品代替品市場では、集中度指数が10点満点中4点であり、中程度の分散を示しています。この市場は、確立された乳製品大手、ニッチな植物性新規参入企業、グローバルブランドが存在し、それぞれが異なる戦略的ポジションを争っているのが特徴です。イリやMengniuなどの伝統的な乳製品リーダーは、広範な流通ネットワークと強いブランド認知度を活用して市場シェアを確保しています。これらの企業は、ラインエクステンションおよびアクセラレーションを通じたポートフォリオの拡大に注力しており、提供物を多様化し、進化する消費者嗜好に対応できるようにしています。既存のインフラと消費者の信頼を活用する能力が、市場における競争上の優位性を提供しています。

植物性製品のみに特化した純粋な代替品企業は、差別化のためにイノベーションとプレミアムポジショニングを優先しています。これらの企業は、健康意識が高く環境に配慮した消費者にアピールするユニークな製品提供の開発に注力しています。新しいフレーバーの導入、栄養プロファイルの改善、製品品質の向上などの製品イノベーションを強調することで、競争環境においてニッチを確立することを目指しています。彼らの戦略は、サステナブルで植物性の代替品への高まる需要に応えるよう設計されており、伝統的な乳製品生産者と差別化しています。

Oatly、Vitasoy、DanoneのAlpro部門などの国際ブランドは、高度な技術的専門知識とグローバルベストプラクティスを中国市場にもたらしています。これらの企業は革新的な技術とプロセスを導入し、製品品質の向上と国際標準の充足を支援しています。しかし、地域の味や嗜好への適応や、大衆市場への普及能力を制限するコスト圧力の管理など、ローカライゼーションにおいて大きな課題に直面しています。さらに、業界のリーダーたちは技術採用を通じて競争上の差別化を促進し、独自の加工方法、フレーバーマスキングイノベーション、栄養強化に投資しています。これらの進歩により、従来のコモディティ生産者に対して持続可能な優位性を確立し、市場ポジションを強化することが可能になっています。

中国乳製品代替品産業のリーダー企業

Hebei Yangyuan Zhihui Beverage Co. Ltd

Vitasoy International Holdings Ltd

Danone S.A.

Mengniu Dairy Company Limited

Inner Mongolia Yili Industrial Group Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年3月:Mengniuは、持続可能な原材料の調達、水の保全、廃棄物管理など、サプライチェーン全体にエコフレンドリーな実践を導入することで環境負荷の低減に取り組んでいます。同社は動物福祉基準の向上と、増大する環境意識の高い消費者需要に応えるための植物性代替品への移行を目指しています。

- 2023年7月:スウェーデンのVeg of Lundは、ジャガイモベースのミルク代替品DUGの3種類(オリジナル、無糖、バリスタ)を中国で発売しました。この発売は同社の中国市場への参入を示し、植物性ミルク代替品への高まる需要に応えることを目指しています。

- 2022年9月:Vitasoyは新製品ラインVitasoy Plant+を植物性ミルクポートフォリオに導入しました。新製品ラインは、それぞれ100%アーモンドとオーツ麦から作られたアーモンドミルクとオーツ麦ミルクで構成されています。

中国乳製品代替品市場レポートの範囲

非乳製品バター、非乳製品ミルクはカテゴリー別セグメントとして扱われています。オフトレード、オントレードは流通チャネル別セグメントとして扱われています。| 非乳製品バター | |

| 非乳製品ミルク | アーモンドミルク |

| ココナッツミルク | |

| オーツ麦ミルク | |

| 豆乳 |

| 大豆 |

| アーモンド |

| オーツ麦 |

| 米 |

| その他 |

| フレーバー付き |

| フレーバーなし |

| カートン |

| プラスチックボトル |

| ガラスボトル |

| その他(テトラパック、パウチ) |

| オフトレード | コンビニエンスストア |

| オンライン小売 | |

| 専門小売業者 | |

| スーパーマーケットおよびハイパーマーケット | |

| その他 | |

| オントレード |

| 製品タイプ別 | 非乳製品バター | |

| 非乳製品ミルク | アーモンドミルク | |

| ココナッツミルク | ||

| オーツ麦ミルク | ||

| 豆乳 | ||

| 原料別 | 大豆 | |

| アーモンド | ||

| オーツ麦 | ||

| 米 | ||

| その他 | ||

| フレーバー | フレーバー付き | |

| フレーバーなし | ||

| 包装タイプ別 | カートン | |

| プラスチックボトル | ||

| ガラスボトル | ||

| その他(テトラパック、パウチ) | ||

| 流通チャネル別 | オフトレード | コンビニエンスストア |

| オンライン小売 | ||

| 専門小売業者 | ||

| スーパーマーケットおよびハイパーマーケット | ||

| その他 | ||

| オントレード | ||

市場の定義

- 乳製品代替品 - 乳製品代替品とは、チーズ、バター、ミルク、アイスクリーム、ヨーグルトなどの通常の動物性製品の代わりに、植物性ミルクや植物性油脂から作られた食品です。植物性または非乳製品ミルク代替品は、世界中で機能性・特殊飲料という新しい食品開発カテゴリーにおいて最も急成長しているセグメントです。

- 非乳製品バター - 非乳製品バターは、植物油の混合物から作られたビーガンバター代替品です。ベジタリアニズム、ビーガニズム、グルテン不耐症などの代替食への関心が高まる中、植物性バターは通常のバターの健康的な非乳製品代替品となっています。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長しているカテゴリーです。非乳製品アイスクリームは、動物性原料を一切使用しないデザートの一種です。これは通常、卵、ミルク、クリーム、蜂蜜などの動物性またはその派生製品を食べられない、または食べない人々の通常のアイスクリームの代替品と見なされています。

- 植物性ミルク - 植物性ミルクは、ナッツ(ヘーゼルナッツ、麻の実など)、種子(ゴマ、クルミ、ココナッツ、カシューナッツ、アーモンド、米、オーツ麦など)、または豆類(大豆など)から作られたミルク代替品です。豆乳やアーモンドミルクなどの植物性ミルクは、東アジアと中東において何世紀にもわたって人気を博しています。

| キーワード | 定義#テイギ# |

|---|---|

| カルチャードバター | カルチャードバターは、生のバターを化学処理し、特定の乳化剤と添加物を加えて製造されます。 |

| 無培養バター | このタイプのバターは、いかなる方法でも処理されていないものです。 |

| ナチュラルチーズ | 最も自然な形のチーズです。新鮮で自然な塩、天然の着色料、酵素、高品質のミルクを含む天然でシンプルな原材料から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じ工程を経ますが、より多くのステップと多様な原材料を必要とします。プロセスチーズの製造には、ナチュラルチーズを溶かして乳化させ、保存料やその他の人工添加物や着色料を加えることが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含み、沸騰したミルクの上に現れるクリームの単層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含み、シングルクリームの脂肪量の2倍以上です。シングルクリームより重くて濃厚です。 |

| ホイッピングクリーム | シングルクリームよりもはるかに高い脂肪率(36%)を持ちます。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングのとろみ付けに使用されます。 |

| 冷凍デザート | 冷凍した状態で食べることを目的としたデザート。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHTミルク(超高温処理ミルク) | 非常に高温で加熱されたミルク。ミルクの超高温処理(UHT)は135〜154℃で1〜8秒間加熱し、芽胞形成病原微生物を死滅させ、数ヶ月の保存期間を持つ製品が得られます。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油脂から作られたバターです。 |

| 非乳製品ヨーグルト | アーモンド、カシューナッツ、ココナッツなどのナッツ類のほか、大豆、バナナ、オーツ麦、エンドウ豆など他の食品から一般的に作られるヨーグルト |

| オントレード | レストラン、QSR(クイックサービスレストラン)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古いチーズの一つ。ノルマンディーのヌフシャテル=アン=ブレー地方で作られる、柔らかくやや崩れやすい、白カビで熟成された白い外皮を持つチーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または時折に抑えた準菜食主義食を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、ミルク中の糖分である乳糖に対する消化器系の反応です。乳製品の摂取に応じて不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、ミルクとクリームから作られる、さわやかな風味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷と果汁、果物ピューレ、またはワイン、リキュール、蜂蜜などの他の原料を使って作られた冷凍デザートです。 |

| シャーベット | シャーベットは、果物とミルクやクリームなどの乳製品を使って作られた甘い冷凍デザートです。 |

| 常温保存可能 | 少なくとも1年間、室温または「棚の上」に安全に保存でき、安全に食べるために調理や冷蔵が不要な食品。 |

| DSD(直接店舗配送) | 直接店舗配送(DSD)とは、サプライチェーン管理において製品が製造工場から小売業者に直接配送されるプロセスです。 |

| OUコーシャー | OU(オーソドックスユニオン)コーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、ミルク、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| グラスフェッド牛 | グラスフェッド牛は牧草地で放牧され、様々な草やクローバーを食んでいます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測手法を構築するために、ステップ1で特定した変数と要因を入手可能な過去の市場数値に照らして検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、モデルはこれらの変数に基づいて構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、各レベルおよび機能にわたって選出されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム