メンズウェア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

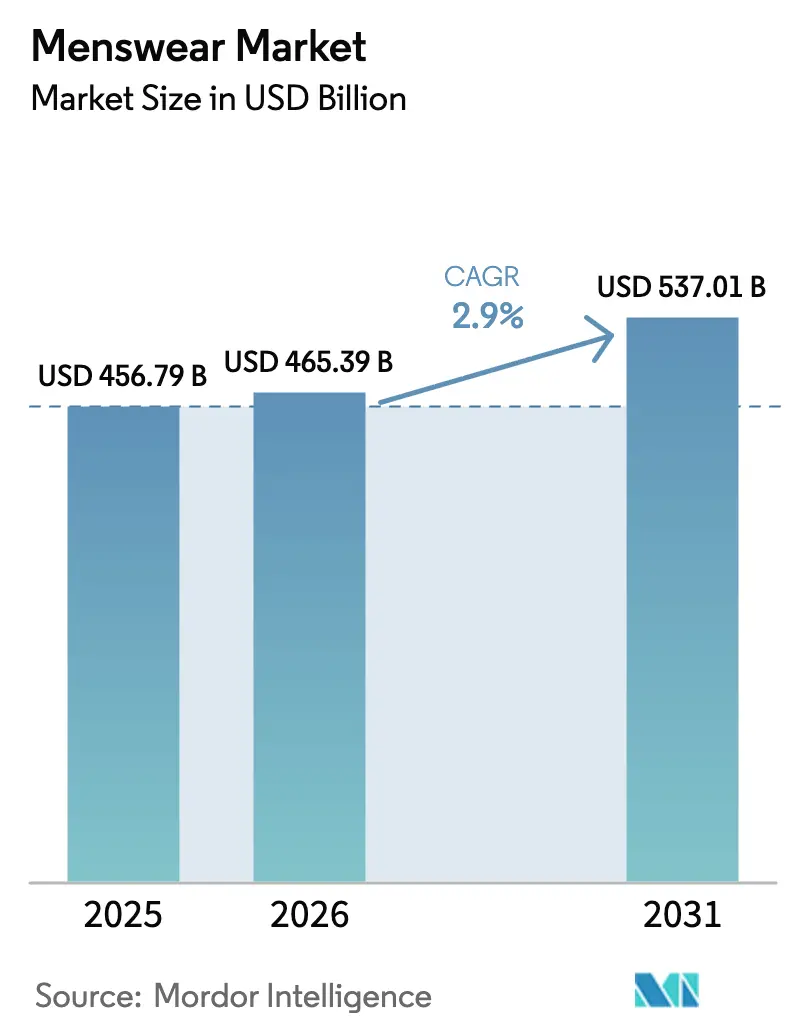

| 市場規模 (2026) | 465.39 十億米ドル |

| 市場規模 (2031) | 537.01 十億米ドル |

| 成長率 (2026 - 2031) | 2.90% CAGR |

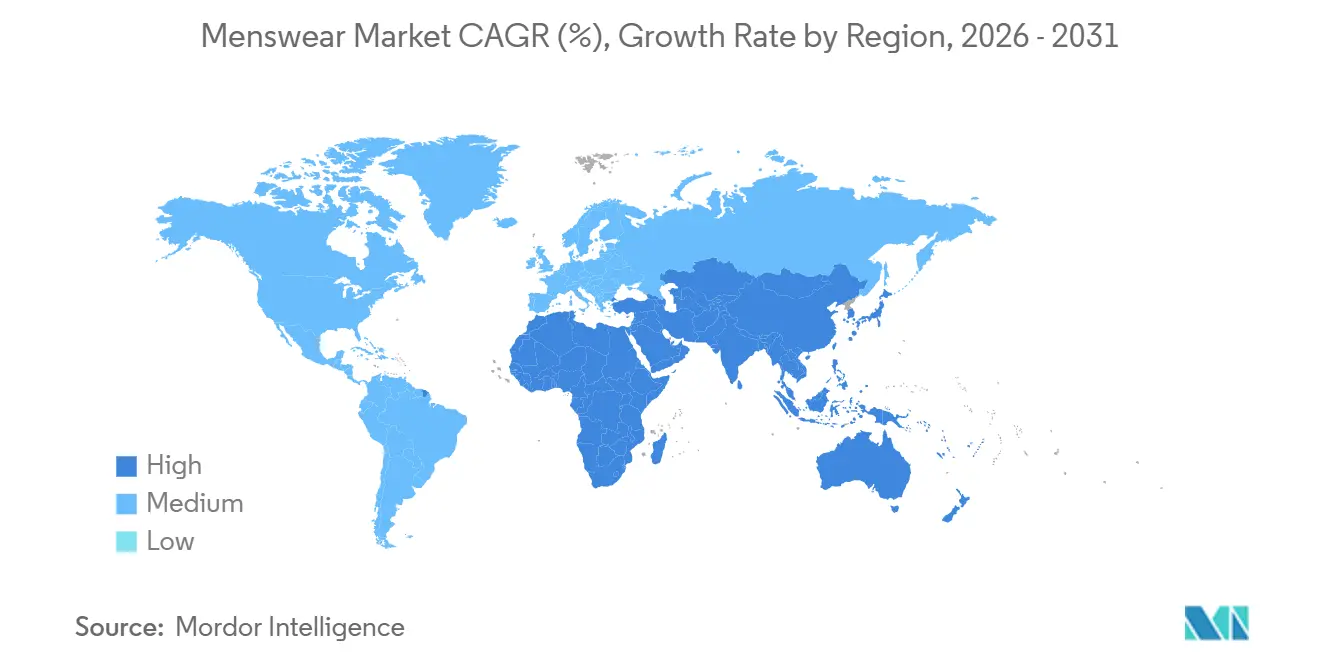

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

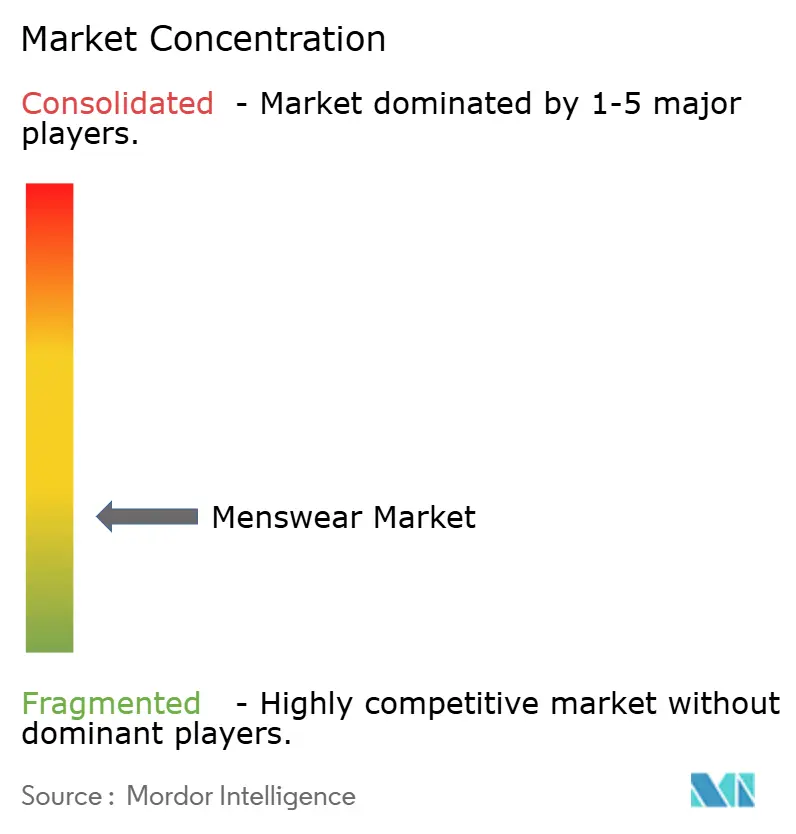

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメンズウェア市場分析

メンズウェア市場規模は、2025年の4,567億9,000万米ドル、2026年の4,653億9,000万米ドルから、2031年までに5,370億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 2.9%を記録すると予測されています。この成長は、ブランドが大量生産型の基本的なアパレルの提供からプレミアムなカプセルコレクションへの注力へと移行するという、消費者嗜好の大きな変化によって牽引されています。この変化は、優れた品質、持続可能な慣行、革新的なデザインに対する消費者の期待の高まりと一致しています。ハイブリッドワークモデルの普及は、カジュアル化のトレンドをさらに促進しており、テクニカルアウターウェアやスマートファブリックが日常のワードローブに欠かせない要素となっています。同時に、各国経済におけるインフレ圧力が、価格に敏感な消費者をバリュー志向の製品ラインへと向かわせており、ラグジュアリーとマスマーケットの提供物の間に明確な分断を生み出しています。世界的な海運の混乱に対応するため、サプライチェーンは戦略的な再調整を進めています。主要ブランドは、ベトナム、メキシコ、エチオピアなどの国々への事業拡大により生産ネットワークを多様化しています。このアプローチは、リードタイムの短縮、業務効率の向上、および地政学的不確実性に関連するリスクの軽減を目的としています。

レポートの主要な知見

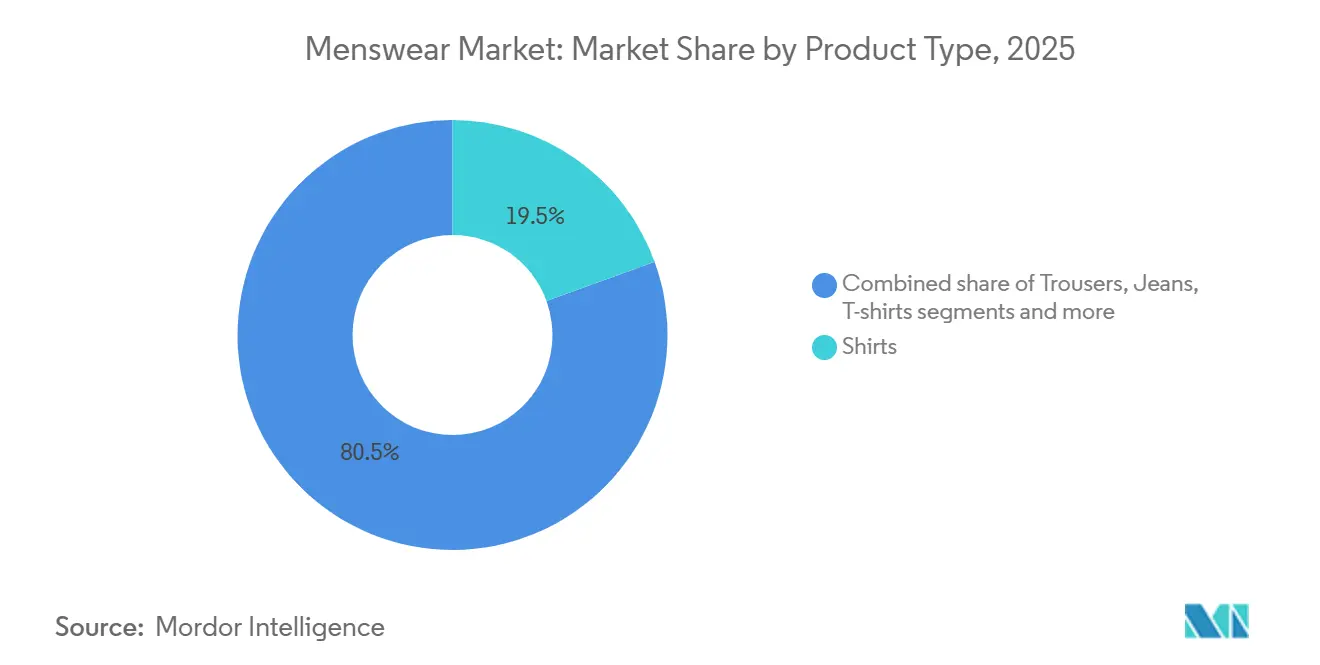

- 製品タイプ別では、シャツが2025年のメンズウェア市場シェアの19.46%をリードし、ジャケット、スウェットシャツ、フーディーは2031年までにCAGR 3.22%で成長する見込みです。

- カテゴリー別では、マスセグメントが2025年のメンズウェア市場規模の67.54%のシェアを占め、プレミアムは2031年にかけてCAGR 3.66%で拡大しています。

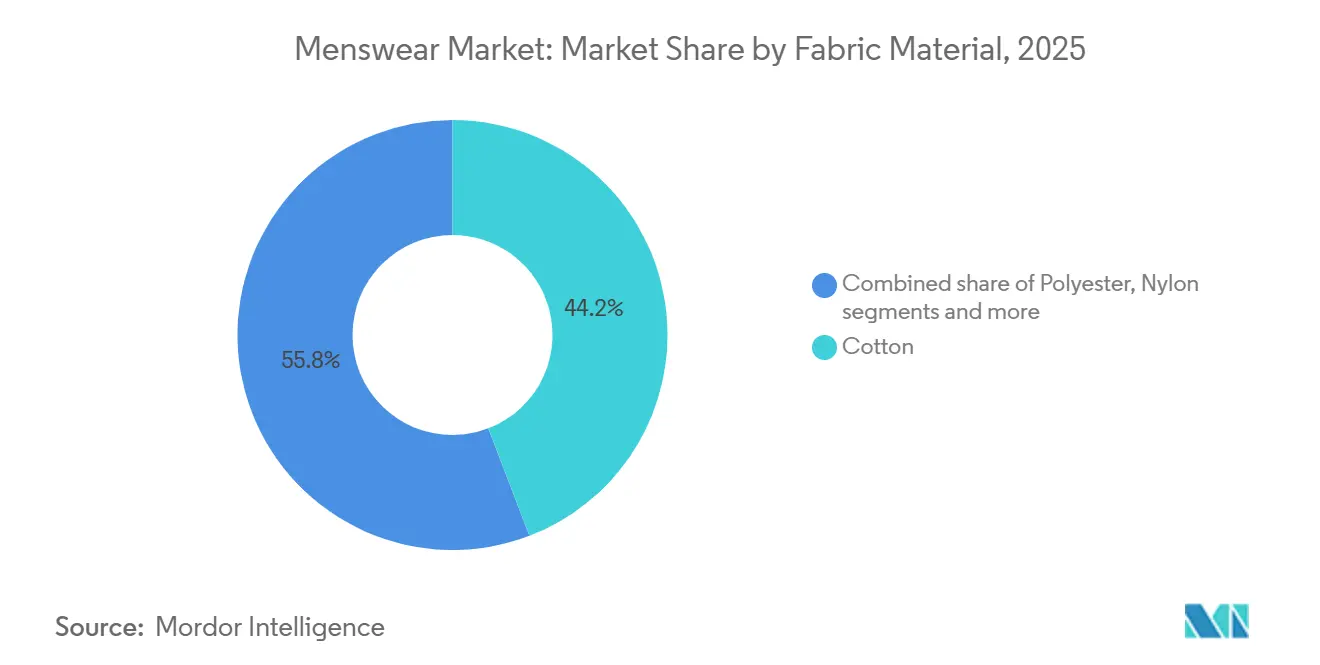

- 素材別では、コットンが2025年のメンズウェア市場シェアの44.17%を占めましたが、ポリエステルは2031年にかけてCAGR 4.26%で拡大すると予測されています。

- 流通チャネル別では、オフライン店舗が2025年のメンズウェア市場規模の65.28%を占め、オンラインは2031年にかけてCAGR 4.85%で成長する軌道にあります。

- 地域別では、アジア太平洋が2025年の需要の34.74%を占め、2031年にかけて最速のCAGR 4.79%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルメンズウェア市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム化とラグジュアリーの浸透が市場を支援 | +0.6% | 北米、西欧、都市部のアジア太平洋に集中するグローバル | 中期(2〜4年) |

| 男性ファッション意識の進化 | +0.5% | アジア太平洋と北米が主導するグローバル | 長期(4年以上) |

| スマートおよびパフォーマンスファブリックにおける技術的進歩 | +0.4% | 北米、欧州、先進アジア太平洋市場 | 中期(2〜4年) |

| ソーシャルメディア、クリエイター、セレブリティによる推薦の影響 | +0.5% | アジア太平洋と北米で特に強いグローバル | 短期(2年以内) |

| 持続可能なサーキュラーアパレルへの需要 | +0.4% | 欧州主導、北米および一部アジア太平洋市場へ拡大 | 長期(4年以上) |

| カスタマイズとパーソナライゼーションのトレンド | +0.3% | 北米と欧州、アジア太平洋で台頭 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアム化とラグジュアリーの浸透が市場を支援

プレミアム化は、量から価値へと重点を移すことでメンズウェア産業を再定義しています。2025年、LVMHのメンズウェア部門は11%のオーガニック成長を記録し、同社全体の7%増を上回りました。この成長は、限定版コラボレーションやヘリテージにインスパイアされたコレクションを選ぶ消費者によって牽引されました。このトレンドを促進する主な要因は2つあります。新興市場の上昇志向の購買層は、特にテーラードジャケットや革製品などのステータス志向のアイテムへの支出割合を増やしています。同時に、成熟市場の既存消費者は、ファストファッションの使い捨て性よりも職人技とヘリテージを優先しています。可処分所得の増加により、男性はプレミアムメンズウェアにより多くを費やすことができるようになっています。2024年、中国の全国一人当たり可処分所得は4万1,314人民元であり、国家統計局によると前年比で名目5.3%増加しました [1]出典:国家統計局、「2024年の家計収入と消費支出」、stat.gov.cn。職人技術と限定生産を効果的に強調するブランドは、大きな価格決定力を獲得します。しかし、この変化はミッドマーケットプレイヤーに課題をもたらします。プレミアム価格を支えるヘリテージの信頼性やサプライチェーンの管理能力を持たない彼らは、ラグジュアリーとバリューセグメントの間で増大する二極化に直面しています。

男性ファッション意識の進化

男性ファッションは、機能性への注目から強力な自己表現の形へと進化するという大きな変革を遂げました。この変化は、世代交代と職場規範の再定義によって促進され、男性のスタイル選択へのアプローチに影響を与えています。最も注目すべきトレンドの一つは、従来のファッションカテゴリーの融合です。例えば、テーラードトラウザーズにはかつてアクティブウェア専用だったストレッチ素材が取り入れられ、スニーカーはフォーマルな場でもプレミアムアイテムとして台頭しています。ソーシャルメディアは、かつてファッション編集者によってキュレーションされ管理されていたスタイルのインスピレーションへのアクセスを民主化することで、この進化を加速させる上で極めて重要な役割を果たしています。TikTokなどのプラットフォームはこの変化において重要な役割を果たしており、#MensFashionというハッシュタグだけで2025年に580億回という驚異的な閲覧数を記録しました。特にマイクロインフルエンサーは、ニッチなブランドをより広い視聴者に紹介し、消費者の嗜好を再形成する上で重要な推進力となっています。既存ブランドにとって、その意味は明確かつ緊急です。ドレスシャツとカジュアルシャツを分けるといった硬直したカテゴリー区分に依存し続けるブランドは、現代の消費者の進化するニーズに合致した革新的なハイブリッド製品を提供する機敏な競合他社に対して、関連性と市場シェアを失うリスクがあります。

スマートおよびパフォーマンスファブリックにおける技術的進歩

スマートおよびパフォーマンスファブリックは、衣服を単なる覆いから高度な機能システムへと進化させることで、メンズウェアを大きく変革しています。これらの革新はもはやアスレチックウェアに限定されず、ワークウェアブランドも機能性と快適性を高めるために同様の技術を採用するケースが増えています。注目すべき例として、Carharttの2025年フォース・エクストリームズコレクションがあり、皮膚温度を効果的に調節するよう設計された相変化材料を統合しています。これらの材料は、周囲の気温が最大15℃変動しても皮膚温度を安定させることができ、過酷な環境に直面することが多い建設・物流セクターの作業者に特に有益です。パフォーマンスファブリックの商業的優位性は明らかです。ブランドが25〜40%の価格プレミアムを設定できるだけでなく、製品の耐久性を向上させることで保証クレームを削減します。さらに、規制の進展がこのようなファブリックの採用を加速させると予想されます。2026年に発効予定の欧州連合のサステナブル製品のためのエコデザイン規制は、耐久性と多機能性を持つ衣服の生産を奨励することで、使い捨てデザインを抑制することを目的としています。リサイクルされた漁網から作られたNetPlusファブリックを持つPatagoniaのように、繊維の研究開発の垂直統合に投資するブランドは、独自の差別化を生み出すことで競争上の優位性を獲得します。一方、汎用サプライヤーに依存するブランドは主に価格で競争せざるを得ず、市場での差別化能力が制限されます。

ソーシャルメディア、クリエイター、セレブリティによる推薦の影響

ソーシャルメディアとクリエイターとのパートナーシップは、メンズウェアの発見と購買プロセスを変革し、認知から購買転換までの過程を短縮しています。グローバルなインターネット普及率の上昇に伴い、ソーシャルメディアは引き続き受容性とアクセシビリティを高めています。国際電気通信連合によると、2025年には約60億人、すなわち世界人口の約4分の3がインターネットを利用しており、2024年の修正値58億人から増加しています [2]出典:国際電気通信連合、「インターネットユーザーのグローバル数が増加」、itu.int。ソーシャルメディアの有効性は、パラソーシャルな信頼に根ざしています。消費者はクリエイターの推薦を企業のプロモーションではなく個人的な推薦として認識します。その結果、ブランドはマーケティング予算の30〜40%をクリエイターとのコラボレーションに充てるようになっています。このアプローチは認知度の構築にとどまらず、リアルタイムのエンゲージメントデータによりブランドはシーズン中に製品の特徴を改良することができます。例えば、SheinのメンズウェアラインはTikTokのコメントのセンチメントを活用して週次でSKUミックスを調整しており、これはリードタイムが長い従来の小売業者にはしばしば欠けている柔軟性です。しかし、この適応性はリスクをもたらします。クリエイターをめぐる論争やプラットフォームのアルゴリズム変更は需要を急速に混乱させる可能性があり、2024年に主要な英国のインフルエンサーとのパートナーシップが終了したBoohooの事例がそれを示しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品およびグレーマーケット商品の蔓延 | -0.3% | アジア太平洋、中東・アフリカ、南米 | 短期(2年以内) |

| サプライチェーンの混乱と物流の不安定性 | -0.4% | 北米と欧州で特に深刻なグローバル | 中期(2〜4年) |

| マクロ経済の不安定性とインフレ圧力 | -0.5% | 欧州と一部新興市場で最も深刻なグローバル | 短期(2年以内) |

| ジェンダーニュートラルなアパレルへのシフトによるメンズウェア専用シェアの縮小 | -0.2% | 北米と西欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

偽造品およびグレーマーケット商品の蔓延

偽造品およびグレーマーケット商品は、特に知的財産の執行が弱い地域において、収益を侵食しブランドエクイティを損なっています。東南アジアと中東は特に困難な市場です。グレーマーケットチャネルは、正規の流通業者から本物の製品を転用することで問題を悪化させ、公式価格を混乱させます。これに対処するため、ブランドはさまざまな戦略を実施しています。ブロックチェーンベースの認証タグの導入(VF Corporationは2025年にVansおよびTimberlineラインへの展開を計画)、販売量の多い管轄区域での法的措置、および卸売転用を避けるための直接消費者向けチャネルの構築などです。しかし、執行は依然として一貫性を欠いています。強力な法的リソースを持つラグジュアリーブランドは積極的に偽造業者と戦えますが、ミッドティアブランドは財務的損失を被ることが多いです。この課題は価格に敏感なセグメントで最も顕著であり、消費者がより低い価格でブランドの威信を得るために偽造品を意図的に購入するという行動は、規制措置だけでは排除しにくいものです。

サプライチェーンの混乱と物流の不安定性

サプライチェーンの混乱と物流の不安定性は、メンズウェア市場に大きな影響を与え、一連の課題を生み出しています。これらの混乱は生産遅延を引き起こし、原材料と輸送コストの急激な上昇をもたらしました。その結果、ブランドは在庫管理の問題に悩まされており、販売機会の損失につながる欠品や、資本と保管スペースを拘束する過剰在庫が発生しています。このような非効率性は、消費者がシーズンを逃したり配送が遅延したりすることでブランドへの信頼が損なわれ、ブランドロイヤルティを傷つけています。これらの課題を軽減するため、企業は主要市場に近い場所への生産のニアショアリングや、不確実性に対するバッファーストックの維持など、コストのかかる調整を余儀なくされています。しかし、これらの措置は、トレンド主導かつコスト敏感なセクターにおいて利益率がすでに圧迫されている時期に実施されています。これらの継続的な課題に対応するため、メンズウェアブランドは純粋なジャスト・イン・タイム(JIT)在庫モデルから、より大きな柔軟性を提供するハイブリッドアプローチへと移行しています。エンドマーケットに近い場所への生産移転を伴うニアショアリングは、リードタイムの短縮と対応力の向上のために採用されています。さらに、ブランドは需要変動時の製品供給を確保するためのバッファーストックを構築し、サプライチェーンの可視性向上を優先しています。この可視性の向上により、需要パターンとコスト構造の絶え間ない変化により効果的に適応し、ますます不安定な市場環境においても競争力を維持することができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ハイブリッドワークがドレスコードを再定義する中でアウターウェアが成長

2025年、シャツは収益の19.46%を占め、フォーマルとスマートカジュアルの両方の場面での適応性を示しました。しかし、従来のオフィス環境の関連性低下により、その成長は制限されています。トラウザーズとジーンズへの支出は増加しており、デニムはコンフォートとストラクチャーを組み合わせたストレッチファブリックの革新から恩恵を受けています。2026年から2031年にかけて、ジャケット、スウェットシャツ、フーディーはCAGR 3.22%で成長し、最も成長の速い製品カテゴリーとなる見込みです。この成長は、レイヤリングを促進するハイブリッドワークの定着化と、カジュアルウェアにおけるテクニカルファブリックの使用増加によって牽引されています。Tシャツは高ボリュームカテゴリーであり続けますが、ユニクロのようなリテーラーがプライベートラベル製品の競争力ある価格設定で市場シェアを獲得するなど、コモディティ化による課題に直面しています。スポーツへの参加増加がTシャツの需要を大きく押し上げています。2024年、米国では合計4,638,785人の男子生徒が高校スポーツに参加しており、若者のスポーツ活動への参加の増大とそれに関連するアパレル市場への影響が浮き彫りになっています [3]出典:全米州立高校協会連盟、「高校スポーツ参加調査」、nfhs.org。ショーツは特に第2四半期と第3四半期に季節的な需要ピークを経験し、インナーウェアはパフォーマンス志向のファブリックへとシフトしています。

アウターウェア販売の増加は2つの主要な要因によって牽引されています。予測不可能な気候パターンが多用途なレイヤリングアイテムへの需要を高め、アスレジャーの人気の高まりがフーディーやテクニカルジャケットをかつてブレザーが主流だった場面でも受け入れられるものにしています。例えば、Adidasとデザイナーのウェールズ・ボナーとのコラボレーションは、トラックジャケットをラグジュアリーな魅力で再解釈しています。しかし、他の製品カテゴリーは課題に直面しています。企業のドレスコードがよりカジュアルになるにつれてフォーマルシャツは地位を失い、インナーウェアの成長はファッショントレンドよりも機能的革新に依存しています。臭気制御のためのシルバーセント技術を持つLululemonのように、独自のファブリック開発に投資するブランドはより高いマージンを達成します。対照的に、標準的な汎用繊維に依存するブランドは主に価格で競争せざるを得ません。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

カテゴリー別:経済的逆風にもかかわらずプレミアムがマスを上回る

2025年、H and MやZaraなどのマスマーケットプレイヤーが収益の67.54%を占めました。しかし、これらのブランドはH and Mのメンズウェアにおける営業利益率の低下に見られるように、激しいプロモーション活動によるマージン課題に直面しました。対照的に、プレミアムメンズウェアは回復力を示し、マクロ経済的圧力に対してより脆弱性が低いことが証明されました。例えば、LVMHのメンズウェア部門は、欧州の消費者信頼感が低下する中でも2025年に二桁成長を記録し、経済低迷時における富裕層消費者の安定した支出習慣を示しました。2026年から2031年にかけて、プレミアムメンズウェアはCAGR 3.66%で成長すると予想されており、ファストファッションよりも品質とブランドヘリテージを優先する消費者の嗜好によって牽引されています。さらに、プレミアムセグメントは限定版リリースやコラボレーションによる独占感の創出から恩恵を受けています。

マスマーケットブランドは、サステナビリティのナラティブとテクニカルイノベーションでオファリングを改善することでこれに対応しています。例えば、InditexのZara Manは2025年にオーガニックコットンとリサイクルポリエステルを使用した「レスポンシブルコレクション」を発表しました。しかし、この戦略は懐疑的な見方に直面しており、多くの消費者がファストファッションのサステナビリティの主張に疑問を呈しています。透明性の高いサプライチェーンを持つプレミアムブランドは、この信頼性のギャップを効果的に活用しています。この市場の二極化の拡大は、プレミアムプレイヤーの威信もマスマーケット競合他社のコスト優位性も持たないミッドティアブランドに大きな課題をもたらしています。

素材別:パフォーマンスが伝統を凌駕する中でポリエステルが成長

2025年、コットンはその触感の魅力と通気性によって収益の44.17%を占めました。しかし、水集約的な栽培や価格の不安定性などの課題に直面しています。ポリエステルは2026年から2031年にかけてCAGR 4.26%という予測で素材タイプを支配すると予想されています。ブランドは、コットンに対するコスト優位性と相まって、水分管理と耐久性のためにポリエステルへの転換を増やしています。コットンの派生物であるデニムは忠実な顧客基盤を維持していますが、カジュアル化のトレンドにより従来の5ポケットジーンズへの需要が減少し、緩やかな成長を経験しています。ナイロンはアウターウェアとアクティブウェアにニッチを確立しており、耐摩耗性が評価されています。ウール、リネン、新興のバイオベース素材を含むその他の素材も市場に貢献し続けています。

ポリエステルの成長はその技術的・経済的優位性に起因しています。コットンの3倍の速さで乾燥し、シワに強く、1キログラムあたりのコストが30〜40%低いです。しかし、特に洗濯時のマイクロプラスチック放出に関するサステナビリティへの懸念が、100%リサイクルポリエステルを使用するAdidasのプライムグリーンラインなど、リサイクル代替品の革新を促進しています。一方、コットンの支持者はオーガニックおよびリジェネラティブ農業の実践を強調しています。素材の選択はブランドアイデンティティをますます反映するようになっています。プレミアムブランドは職人技を伝えるために天然繊維に注力し、パフォーマンス志向のブランドは合成繊維を好みます。コットンとポリエステルのハイブリッドを提供するLululemonのようなブランドは、両方のアプローチのバランスを取ることを目指しています。しかし、このブレンドは、スペクトルのどちらの端の消費者にも響く強い純粋性のナラティブを損なうことになります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:オムニチャネルが境界を曖昧にする中でオンラインが成長

2025年、百貨店やブランド直営フラッグシップ店に支えられたオフラインチャネルが総収益の65.28%を占めました。しかし、来客数の減少により多くの実店舗が閉鎖を余儀なくされています。オンラインストアは2026年から2031年にかけてCAGR 4.85%という堅調な成長が見込まれており、オフラインチャネルの控えめな2.20%成長率のほぼ2倍です。この著しい成長は、デジタルネイティブな機能が発見と購買の両プロセスを簡素化・強化する能力によって牽引されています。オンラインチャネルの急速な拡大は3つの主要な要因に起因しています。第一に、AIを活用したフィット推薦システムが返品率を25〜30%削減することに成功し、eコマースにおける最も根強い課題の一つに対処しています。第二に、2025年にRalph LaurenやTommy Hilfigerなどのブランドが採用した拡張現実を活用したバーチャル試着ツールが、顧客が実店舗を訪れることなく衣服を視覚化できるようにすることでコンバージョン率を大幅に向上させています。第三に、InstagramやTikTokなどのプラットフォームにおけるソーシャルコマースの統合が、商品発見からチェックアウトまでのショッピング体験を合理化し、グラフィックTシャツやアクセサリーなどの衝動買い主導のカテゴリーで特に効果的であることが証明されています。

オフライン小売は、顧客にユニークで魅力的な体験を提供することに注力することで引き続き関連性を保っています。例えば、Lululemonのメンズウェアストアはフィットネススタジオを組み込み、コミュニティイベントを開催しており、純粋に取引的な小売モデルでは再現できないレベルのエンゲージメントを提供しています。同様に、Fast RetailingのUNIQLOチェーンは実店舗を活用して顧客に製品を教育し、店内サイネージを使用してテクニカルファブリックの利点を説明しており、これはオンラインの説明が不十分なことが多い分野です。さらに、オンラインで購入して店舗で受け取るや、オンラインで予約して店舗で試着するなどのオムニチャネル戦略は、オンラインとオフラインのショッピングの間のギャップを効果的に埋め、顧客にシームレスで統合されたショッピング体験を提供しています。

地域分析

アジア太平洋は2025年のメンズウェア収益の34.74%を占め、2031年にかけてCAGR 4.79%で地域成長をリードする見込みです。この成長は、中国の地方都市における都市化とインドにおける小売の正規化によって牽引されています。より広範な経済減速にもかかわらず、中国のメンズウェア支出は増加しました。成都や武漢などの都市における可処分所得の増加が、沿岸部で感じられる飽和感を相殺しています。一方、インドの組織化された小売は拡大しており、ユニクロやZaraなどのブランドが大都市圏を超えてコインバトールやインドールなどの地方都市へと進出しています。日本と韓国は成熟した市場でありながら、革新の急増を目撃しています。東南アジアの成長ストーリーは主にeコマースと結びついており、ShopeeやLazadaなどのプラットフォームが2025年のインドネシアとタイにおけるメンズウェア取引の42%を占め、地域の未発達な実店舗インフラを回避することで実現しました。オーストラリアとニュージーランドの貢献は控えめですが、プレミアムセグメントで優れた実績を示しています。メリノウールの革新で知られるIcebreakerなどのブランドは、世界的な注目を集めています。

北米の成長は市場の飽和と進化するドレスコードによって抑制されており、フォーマルメンズウェアへの需要が低下しています。米国は最大の単一国市場として君臨していますが、百貨店の閉鎖に悩まされています。カナダでは、メンズウェア支出が増加しましたが、住宅コストのインフレが裁量的予算を圧迫することで制限されました。メキシコはニアショアリングの波に乗り、機会の灯台として輝いています。ブランドがアジアからの生産を転換するにつれ、2025年に稼働予定のPVH CorporationのティファナFacilityは、バングラデシュからの45日間と対照的に、Tommy Hilfigerメンズウェアの米国向けわずか10日間の供給ウィンドウを誇っています。BonobosやRhoneなどの直接消費者向けブランドが特化したフィットとサブスクリプションモデルで地位を確立するなど、競争環境は激しいです。

欧州の成長はマクロ経済的課題と複雑な規制によって阻まれています。英国、ドイツ、フランスは地域需要の重要なプレイヤーでありながら、インフレが賃金上昇を上回る中、2025年にはいずれもメンズウェア数量が横ばいまたは減少を報告しました。国内生産クラスターに支えられたイタリアとスペインは、巧みに状況を乗り切っています。Valentinoなどのイタリアのテーラリングハウスは、職人技を前面に出すことで価格決定力を発揮しています。同時に、スペインのInditexは製造の近接性を活かして迅速な在庫回転を実現しています。サステナビリティ規制が競争を再形成しており、2026年に施行予定のEUのサステナブル製品のためのエコデザイン規制は耐久性とリサイクル可能性を重視しています。このシフトは、ファストファッション輸入業者を犠牲にして垂直統合プレイヤーに恩恵をもたらすと見込まれています。南米と中東・アフリカでは、成長軌跡が著しく対照的です。地域最大の市場であるブラジルは、通貨の下落と消費者信頼感を損なった政治的不確実性によって妨げられ、メンズウェア支出の落ち込みを経験しました。アフリカのメンズウェア市場はまだ黎明期にあります。南アフリカとナイジェリアが地域収益を牽引していますが、インフラのギャップや輸入関税などの課題が大きくのしかかっています。しかし、Jumiaなどのモバイルコマースプラットフォームは、ブランドが従来の小売の障壁を回避できるよう支援しています。

競争環境

メンズウェア市場は断片化しており、Nike Inc.、H and M Hennes and Mauritz AB、Inditex S.A.、Adidas Group、LVMH Moët Hennessy Louis Vuitton SEなどの主要企業が業界で事業を展開しています。これらの企業は、デジタルトランスフォーメーションの取り組み、インフルエンサーとのコラボレーション、オムニチャネル小売アプローチの採用など、革新的なマーケティング戦略を積極的に実施しています。これらの取り組みは、製品の知覚価値を高め、市場における競争上の地位を強化することを目的としています。さらに、これらの企業の多くは、製品ラインナップを多様化しポートフォリオを拡大するために、国際的および地域的なブランドとの合併・買収を進めています。グローバルメンズウェア市場が成長を続ける中、これらの主要プレイヤーは市場トレンドの形成と競争の激化において重要な役割を果たすことが期待されています。

先進技術への投資は業界リーダーにとって重要な差別化要因です。例えば、Nikeは2024〜2025年にかけて127件のアパレル特許を申請しており、環境に優しいニット構造への戦略的シフトを反映しています。市場内のより広範な戦略的トレンドは、直接消費者向け販売チャネル、サステナビリティ主導の取り組み、および先進技術の統合への注目の高まりを示しています。これらには、顧客エンゲージメントを高め業務効率を向上させるために設計されたAIを活用したパーソナライゼーションツールや拡張現実(AR)アプリケーションが含まれます。

さらに、メンズウェア市場は、プラスサイズのメンズウェアやサステナブルなパフォーマンスアパレルなど、特定の未開拓セグメントにおいてかなりの潜在力を示しています。これらの分野では、消費者の需要が現在の市場供給を上回っています。ターゲットを絞った研究開発の取り組みとデータ駆動型のマーケティング戦略を組み合わせて投資する企業は、これらのギャップを効果的に解消することができます。そうすることで、市場での地位を強化し、これらの新興機会を通じて新たな収益源を開拓することができます。

メンズウェア産業リーダー

Nike Inc.

Inditex S.A.

LVMH Moët Hennessy Louis Vuitton SE

Adidas Group

H and M Hennes and Mauritz AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:全米ポロ協会の公式ブランドであるU.S. Polo Assn.は、2025年6月に専用のメンズウェアコレクションを発売し、アルゼンチン市場への参入を発表しました。同ブランドによると、コレクションにはポロシャツ、ウーブンシャツ、Tシャツ、トラウザーズ、ジーンズ、ニットウェア、ジャケットなど幅広いアパレルが含まれ、アルゼンチンの深いポロの伝統に共鳴するよう仕立てられています。

- 2025年4月:Ginza Industriesは、ギリシャ神話の人物ヘクトールにちなんで名付けられた男性ファッションブランド「Hektor」を発表しました。同ブランドはポロ、テーラードシャツ、インナーウェアを提供しました。コレクションにはボンデッドステッチ技術が取り入れられ、吸湿速乾性、防臭性、UV保護、シワ防止性を備えた素材が使用されました。素材はストレッチ性があり、着用中に冷却効果を維持しました。

- 2025年2月:Citrus Clothingは、DNモール(ブバネーシュワル)、プリー、アングルに3つの体験型店舗を設立することで、オリッサ州でのメンズウェア小売事業を拡大しました。店舗ではパーソナライズされたスタイリングサービス、限定コレクション、テクノロジーを活用したショッピングソリューションが導入されました。

- 2024年9月:Macy'sは、基本的なアイテムと独特のデザインを組み合わせた140点以上のアイテムを提供するメンズウェアブランド「Mode of One」を発表しました。コレクションはストリートスタイル、アート、スポーツ、音楽、テクノロジーからインスピレーションを得ています。製品ラインにはスーツ、フーディー、グラフィックTシャツ、カーゴパンツが様々なフィットで含まれており、コンフォートと汎用性を重視しています。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、グローバルメンズウェア市場を、シャツ、Tシャツ、トラウザー、ジーンズ、ショーツ、セーター、フーディー、ジャケット、スーツ、アンダーウェアを含む男性向けに設計されたアパレルへの小売支出として定義し、現在の米ドルでのチェックアウト時の価値で評価しています。

スコープ除外項目:フットウェア、ファッションアクセサリー、子供服、および産業用ユニフォームは本分析の対象外です。

セグメンテーション概要

- 製品タイプ別

- トラウザーズ

- ジーンズ

- Tシャツ

- シャツ

- ショーツ

- ジャケット、スウェットシャツ、フーディー

- インナーウェア

- その他の製品タイプ

- カテゴリー別

- マス

- プレミアム

- 素材別

- コットン

- ポリエステル

- ナイロン

- デニム

- その他の素材タイプ

- 流通チャネル別

- オフライン店舗

- オンライン店舗

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、北米、欧州、中東全域のマーチャンダイザー、ファブリックミル、バイイングエージェント、およびeコマースマネージャーと構造化された対話を実施しました。短い消費者調査により、オンライン普及率、典型的な販売価格、およびマークダウンの頻度を確認しました。

デスクリサーチ

UN Comtrade、WTO出荷トラッカー、Eurostat小売売上高、US Census小売指標、および世界銀行家計予算表からのオープン統計を用いて販売ユニバースのマッピングから開始しました。次に、アパレル協会のブリーフィング、ブランドの10-K、および信頼性の高い報道と照合しました。D&B HooversおよびDow Jones Factivaのサブスクリプションスクリーンにより、収益の内訳とライブニュースチェックを補完しました。記載されたソースは調査範囲の例示であり、多数の追加参考資料がエビデンスプールを支えています。

市場規模の算定と予測

トップダウンモデルは国内男性アパレル支出から始まり、メンズウェアシェアでフィルタリングし、プロモーション深度を調整します。サプライヤーのロールアップ、サンプリングされた輸入ASP×数量チェック、およびチェーンストア監査がボトムアップのガードレールとして機能します。男性15〜64歳人口、一人当たり可処分所得、綿およびポリエステル価格、オンラインシェア、プロモーション深度を含む5つの実用的なドライバーが、2030年までのシナリオオーバーレイを伴う多変量回帰に投入されます。繊維消費比率とカード支出プロキシが小規模経済のギャップを補完します。

データ検証と更新サイクル

モデルアウトプットは、承認前に分散スクリーン、ピアレビュー、および異常フラグをクリアします。数値は毎年更新し、重要なイベント後には暫定改訂を発行してクライアントの情報を最新に保ちます。

Mordorのメンズウェアマーケットベースラインがなぜ広く信頼されるのか

公表されている推計値がしばしば乖離するのは、他のプロバイダーがフットウェアを一括計上したり、為替レートを固定したり、限られたブランド開示を拡大解釈したりするためです。

アパレルのみのスコープ、年次FX更新、およびデュアルパスモデリングにより、そのような変動を抑制しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 456.79 B(2025年) | Mordor Intelligence | - |

| USD 622.61 B(2024年) | Regional Consultancy A | フットウェアおよびアクセサリーを含み、2023年ベースを外挿 |

| USD 600.00 B(2025年) | Trade Journal B | ブランド出荷量を集計し、マークダウン要因を省略 |

| USD 648.63 B(2025年) | Global Consultancy A | 単一ASP上昇率と固定為替レートを使用 |

過大評価されたカテゴリーと静的な前提条件を排除することで、Mordor Intelligenceが提供するバランスの取れた数値は、意思決定者に計画立案のための透明かつ再現可能なベースラインを提供します。

レポートで回答される主要な質問

2026年のメンズウェア市場のグローバル価値はいくらでしたか?

4,653億9,000万米ドルに達しました。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋はCAGR 4.79%で成長すると予測されています。

最も急速に拡大している製品セグメントはどれですか?

ジャケット、スウェットシャツ、フーディーは、ハイブリッドワークがアウターウェア需要を促進する中でCAGR 3.22%で成長する見込みです。

オンラインチャネルはオフラインと比較してどの程度の規模ですか?

オフラインは2025年の収益の65.28%を占め、オンラインはCAGR 4.85%でほぼ2倍の速さで成長すると予測されています。

最終更新日: