ヘアリーセル白血病治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

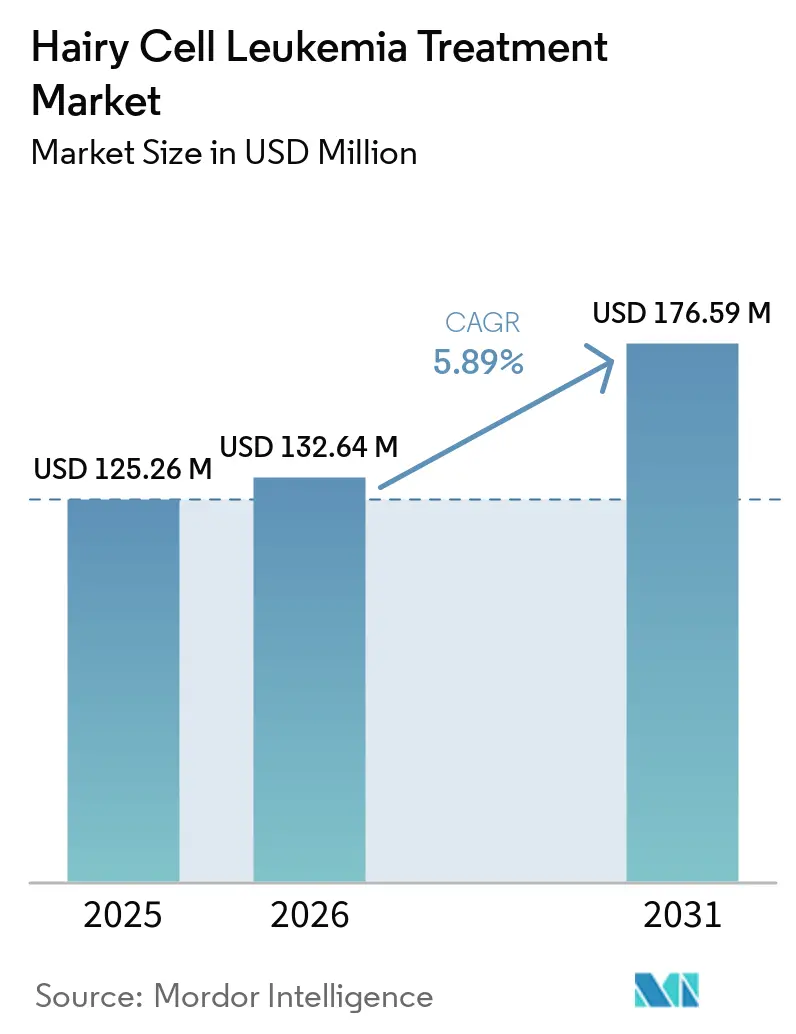

| 市場規模 (2026) | 132.64 百万米ドル |

| 市場規模 (2031) | 176.59 百万米ドル |

| 成長率 (2026 - 2031) | 5.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘアリーセル白血病治療市場分析

ヘアリーセル白血病治療市場規模は、2025年の1億2,526万米ドルから2026年には1億3,264万米ドルに増加し、2031年までに1億7,659万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.89%で成長します。

この上昇曲線は、BRAF V600E変異を直接標的とする精密療法の急速な普及、フローサイトメトリーおよび分子パネルによる早期診断確認、ならびにFDAおよびEMAによる希少疾病用医薬品イノベーションへの継続的な規制コミットメントから生じています。治療を受けた患者の平均余命の改善により、長期モニタリングソリューションの必要性が高まる一方、テレメディシンの普及拡大により、専門知識が学術センターを超えて医療過疎地域にも届くようになっています。競争活動は、プリン類似体とモノクローナル抗体またはキナーゼ阻害剤を組み合わせた併用プロトコルに集中しており、有効性と忍容性の両立を図っています。一方、経口および皮下製剤は点滴センターケアの優位性に挑戦し、システムコストを低減する在宅治療経路を促進しています。

主要レポートのポイント

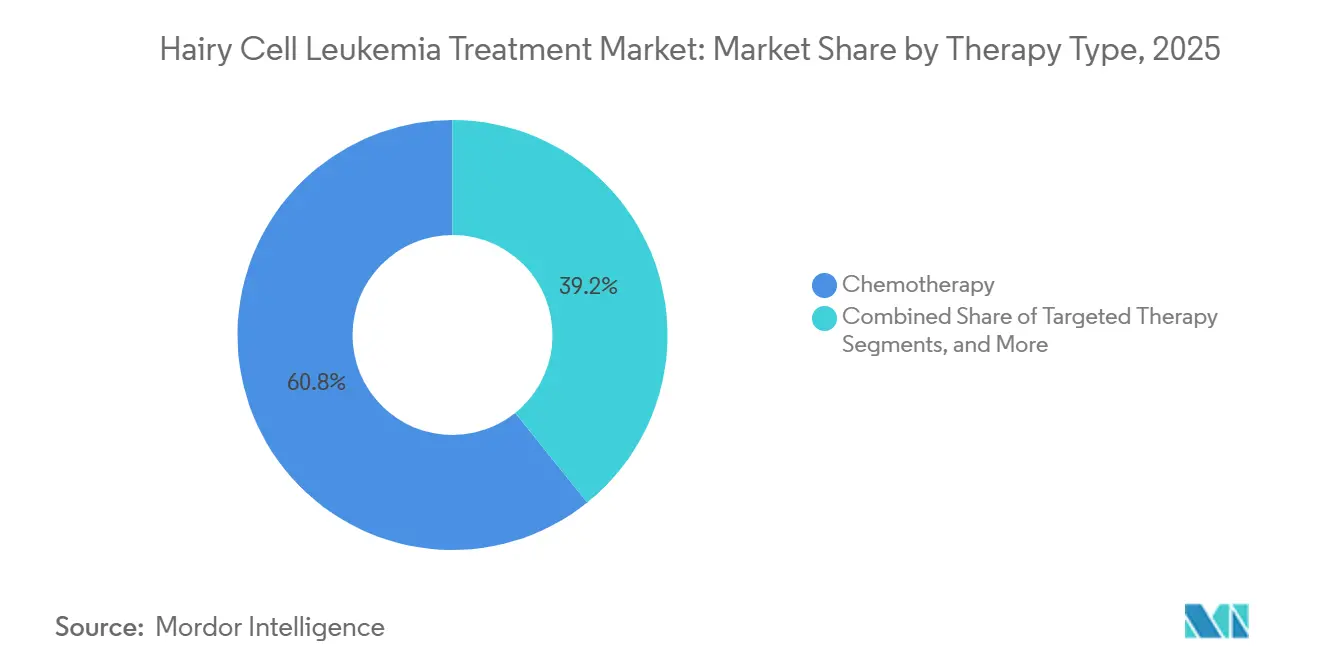

- 治療タイプ別では、化学療法が2025年のヘアリーセル白血病治療市場シェアの60.78%を占め、標的療法は2031年までに8.21%のCAGRで成長すると予測されています。

- 患者タイプ別では、古典型ヘアリーセル白血病が2025年のヘアリーセル白血病治療市場規模の81.67%のシェアを保持しており、変異型サブタイプは2031年までに7.52%のCAGRで拡大する見込みです。

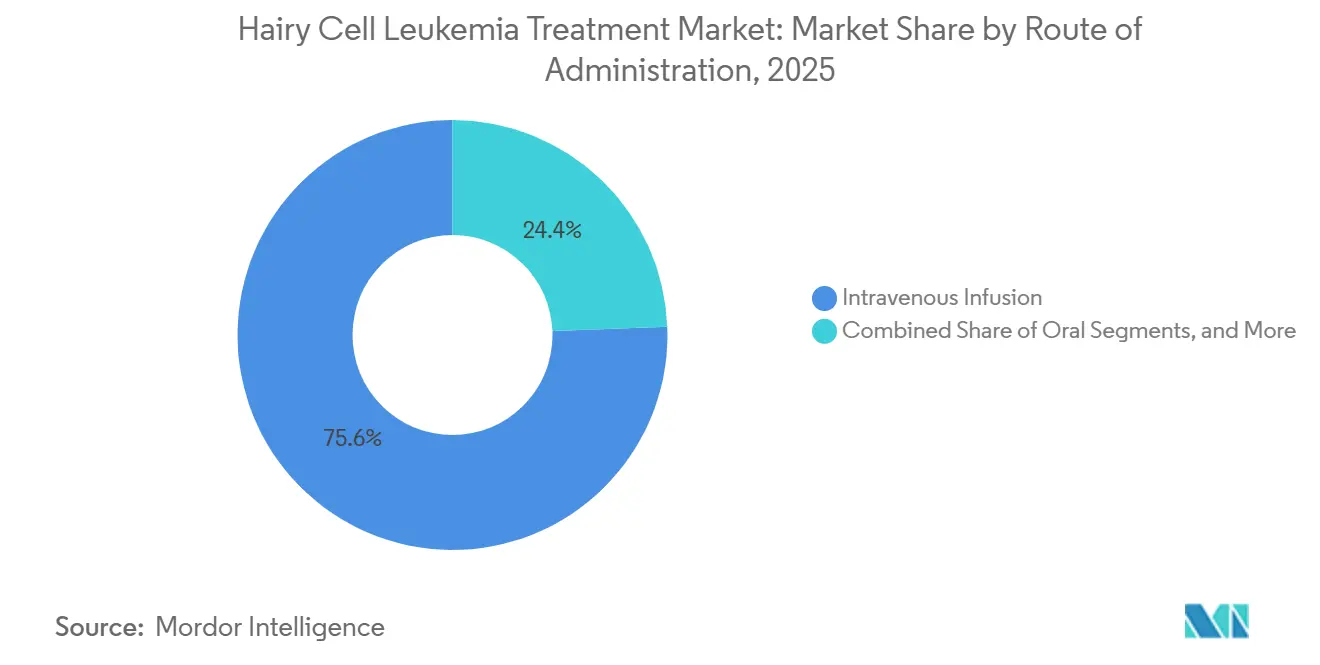

- 投与経路別では、静脈内投与が2025年のヘアリーセル白血病治療市場の75.62%を占め、経口経路は2031年までに9.05%のCAGRで拡大すると予測されています。

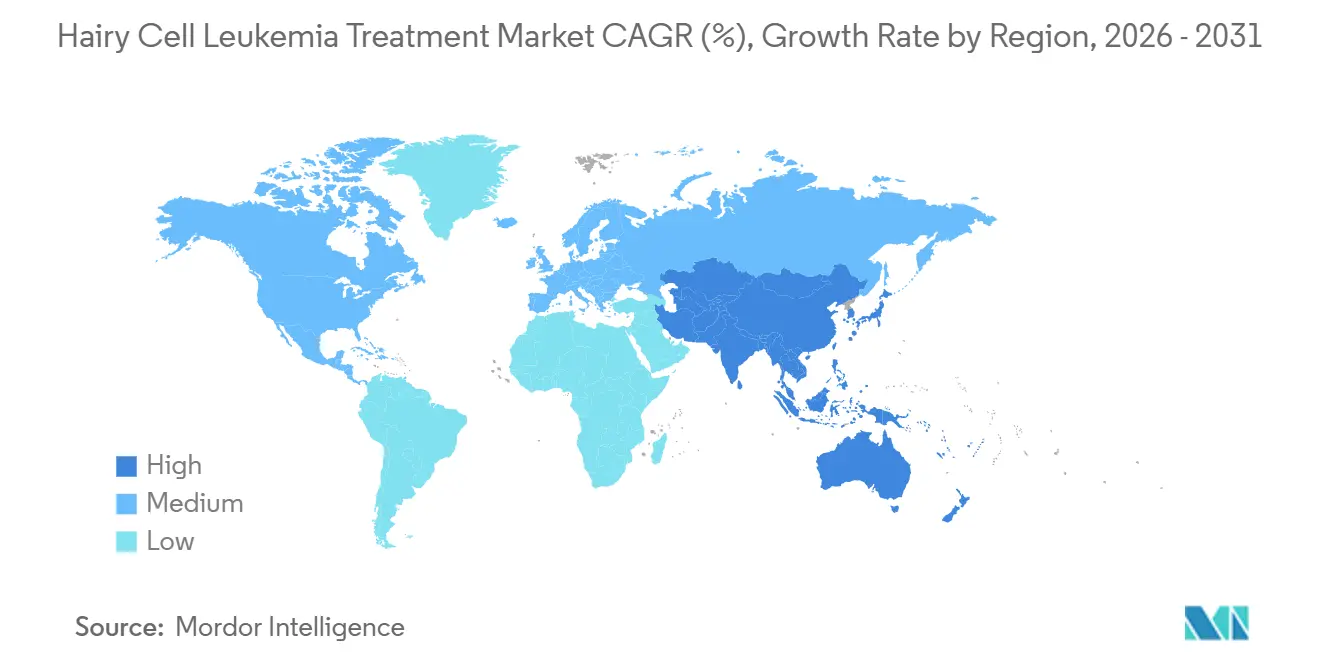

- 地域別では、北米が2025年に41.95%の収益シェアでトップとなり、アジア太平洋地域が2031年までに8.55%のCAGRで最も速い成長を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のヘアリーセル白血病治療市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 白血病症例の増加負担と診断率の上昇 | 1.20% | 北米・欧州に集中するグローバル | 中期(2~4年) |

| 高齢者人口の増加 | 0.80% | グローバル、特に先進市場 | 長期(4年以上) |

| 次世代標的療法の急速な普及 | 1.50% | 北米・EUが先行、APACが追随 | 短期(2年以内) |

| MRD誘導再治療アルゴリズム | 0.70% | 世界の先進医療システム | 中期(2~4年) |

| 在宅皮下クラドリビンプロトコル | 0.90% | 強固な在宅医療を持つ先進市場 | 中期(2~4年) |

| 規制当局の支援 | 1.10% | FDAおよびEMAが主導するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

白血病症例の増加負担と診断率の上昇

フローサイトメトリーと免疫表現型検査により、これまで臨床的に見落とされていた症例が発見されるようになり、確認された発症数が増加し、迅速な治療介入が可能となっています。AI対応のパターン認識は手動読み取りとの97.5%の一致率を達成しながら処理時間を60.3%短縮し、スループットを向上させ品質を標準化しています。テレメディシンにより地方の検査室と都市部の基準センターが連携し、非典型的所見に対するセカンドオピニオンが迅速化されています。形態学的スコアリングの改良により疫学も明確化されており、ほぼ普遍的なBRAF V600Eの特徴が単一遺伝子のアンカーを提供し、診断上の曖昧さを排除しています。これらの進歩が総合的に治療適格患者集団を拡大し、初回治療までのリードタイムを短縮しています。

高齢者人口の増加

発症時の中央年齢は50歳から55歳の間に留まっていますが、80代のコホートでは有病率が急激に上昇しています。85歳以上の個人を対象とした骨髄生検の監査では、44.1%で初期診断が修正され、25.4%で合併症を増やすことなく治療計画が再構築されました。[1]米国食品医薬品局、「FDAが慢性リンパ性白血病に対するアカラブルチニブとベネトクラクスの併用を承認」、fda.gov 高齢患者は骨髄抑制の強度を伴わずに深い奏効を提供するレジメンへの需要を高め、BRAFまたはBTK阻害への処方傾向を強めています。皮下投与スケジュールにより入院期間が短縮され、移動制限に対応し、高齢者のライフスタイルの好みに合致しています。寛解後の生存期間の延長により、構造化されたサーベイランスと再治療トリガーの必要性がさらに高まっています。

次世代標的療法の急速な普及

ベムラフェニブとリツキシマブの併用は、中央追跡期間29.5ヶ月において96%の完全奏効率と83%の無増悪生存率をもたらし、プリン類似体との比較を上回りました。ピルトブルチニブなどの共有結合非依存性BTK阻害剤は、C481変異耐性が生じた後でも持続的な活性を提供し、サルベージオプションを拡大しています。[2]米国がん協会、「がんの事実と統計2026年版」、cancer.org トラメチニブによるMEK阻害は、BRAF陰性または再発患者に臨床的に意義のある恩恵をもたらします。規制当局はブレークスルー指定のもとで申請審査を迅速化し、パイプライン参入企業の研究室から臨床現場へのラグを縮小しています。

MRD誘導再治療アルゴリズム

次世代シーケンシングは、フローサイトメトリーの閾値をはるかに下回る100万細胞中1細胞まで残存病変を検出します。[3] ランセット・ヘマトロジー、「中国における慢性リンパ性白血病の負担2020年~2025年」、thelancet.com 分子再発の早期シグナルが先制的な治療を誘発し、寛解の持続性を損なうことなく初期サイクルの短縮と累積毒性の低減を可能にします。MRDクリアランス時に治療を停止することで薬剤の無駄が減少することも、支払者に評価されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 農村部における認知度の低さと専門医へのアクセス制限 | -0.90% | グローバル、特に新興市場 | 長期(4年以上) |

| 新規標的薬剤の高コスト | -1.10% | 価格感応性の高い世界市場 | 中期(2~4年) |

| 2028年以降の希少疾病用医薬品独占期限切れ | -0.70% | 後発品競争のある先進市場 | 長期(4年以上) |

| プリン類似体による重篤な免疫抑制と感染リスク | -0.60% | 治療選択に影響するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

農村部における認知度の低さと専門医へのアクセス制限

リソースの制約により、免疫表現型検査および分子検査室は三次医療センターに限定されています。低所得地域の症例シリーズでは、サプライチェーンがプリン類似体を安定的に供給しないため、クラドリビンの代わりに脾臓摘出術が依然として行われていることが明らかになっています。血液専門医の不足が続いており、フィリピンでは1億1,000万人の国民に対して113人の放射線腫瘍医が対応しているという比率が、システム上のギャップを示しています。テレオンコロジーは格差を緩和しますが、遠隔地ではインターネット接続が不安定なため、ビデオ相談の信頼性が制限され、格差を完全には解消できていません。

新規標的薬剤の高コスト

経済的レビューによると、関連する血液疾患の設定において、年間治療費は従来のレジメンの29,080米ドルから先進的な細胞介入の371,393米ドルへと上昇しています。多くの中所得国では自己負担額が総医療費の75%を超えており、普及率を抑制しています。一部の国では承認後の償還決定に平均4年かかり、不平等が長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:精密医療の拡大が市場ランドスケープを形成

標的モダリティは最も急速な勢いを示しており、このセグメントは2031年までに8.21%のCAGRで成長すると予想されています。ほぼ普遍的なBRAF V600E陽性が明確なバイオマーカーを提供し、ベムラフェニブとリツキシマブの組み合わせが96%の完全奏効率を達成し、概念実証を確固たるものにしています。BTK阻害は再発または変異耐性サブセットに対する代替軸を提供しており、早期ライン統合試験が進行中です。CD22指向性モキセツモマブ パスドトックスなどの免疫毒素療法は、毛細血管漏出リスクと価格上の考慮から、多重再発疾患に対してのみ使用が留保されています。

化学療法は依然として大きな存在感を維持しており、2025年のヘアリーセル白血病治療市場シェアの60.78%を占めています。クラドリビンとペントスタチンは、80%以上の完全寛解率と数十年にわたる臨床医の習熟度により、一次治療の標準として残っています。リツキシマブの併用投与は奏効の深さを高め再発頻度を低下させ、化学療法の関連性を維持しています。新興の皮下製剤は外来または在宅での使用を支援し、シェアの侵食を防ぐのに役立っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

患者タイプ別:診断の精緻化が変異型の認識を加速

古典型疾患は2025年に全体の81.67%を占め優勢でした。これは、脾腫、血球減少症、骨髄線維症という特徴的な三徴候が十分に特性化されているためです。標準的なプリン類似体治療プロトコルにより高く持続的な奏効が確保され、セグメントの規模が維持されています。

しかし変異型疾患は7.52%のCAGRで最も急速に成長しています。免疫表現型の微妙な差異と高度なシーケンシングにより、変異型疾患が脾臓びまん性赤色髄リンパ腫やその他の類似疾患と区別されるようになっています。このコホートにおけるプリン類似体への耐性により、処方医はリツキシマブまたは標的キナーゼ遮断を含む併用療法を検討するよう促されています。進行中のBAFFパスウェイ研究は、さらに個別化された治療薬を約束しています。

投与経路別:利便性が経口摂取の普及を促進

経口レジメンは、薬剤師の管理下でアドヒアランス率が85%に達するアドヒアランス推進策により、9.05%のCAGRで進展しています。錠剤またはカプセルによる投与は移動と点滴時間の負担を軽減し、テレヘルスフォローアップモデルに適合し、患者のライフスタイルへの期待に沿っています。

静脈内注入は、点滴センターでの監視が併用サイクルおよび高重症度症例に不可欠であるため、2025年の収益の75.62%を依然として維持しています。皮下製剤は点滴時間を短縮し在宅看護支援を可能にすることで、両者の橋渡しをしています。大容量ウェアラブルインジェクターは現在、有効性を損なうことなく5~15mlの用量投与の試験が行われています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の世界売上の41.95%を牽引しており、革新的なレジメンの迅速な採用とリアルタイムMRDサーベイランスを促進する専門血液学センターの密なネットワークに支えられています。FDAの決定は引き続き世界的な標準設定に影響を与えており、ブレークスルー指定により開発タイムラインが数年から数ヶ月に短縮されています。テレオンコロジーサービスは急速に成長しており、メイヨークリニックは腫瘍科のバーチャルケア完了率が90%を超えると報告し、専門医のリーチを拡大しています。

アジア太平洋地域は、三次医療能力の拡大と臨床試験誘致を奨励する政策枠組みにより、8.55%のCAGRで成長する見込みです。中国の白血病発症率は安定していますが、技術普及が続くにつれて生存指標は改善しています。インドの改訂された治験ガイドラインはICH-GCPに準拠し、スタートアップのタイムラインを加速し安全ガバナンスを強化しています。このエコシステムは多国籍スポンサーを引き付け、これまで未対応だった患者を登録し、早期アクセスを強化しています。

欧州はEMAの集中承認メカニズムの恩恵を受けており、償還申請書類が各国のHTA機関を通過すれば、加盟国全体で同時に市場参入が可能となります。汎地域的な協力研究グループは、特に新規キナーゼ阻害剤とプリン類似体ベンチマークを比較する試験において、研究者主導試験への高い登録率を維持しています。

ラテンアメリカ、中東、アフリカでは徐々に普及が進んでいますが、サプライチェーンのギャップと償還の制約がペースを妨げています。一部の低リソース地域では脾臓摘出術が依然として行われており、治療アクセスの不足を反映しています。補助薬、診断キット、テレパソロジー教育を提供する国際パートナーシップは、今後10年間で格差を縮小することが期待されています。

競合ランドスケープ

競争は中程度に留まっており、正面からのプロモーション競争を抑制する希少疾病のステータスによって形成されています。パイプラインは、寛解を深めるか耐性を克服するためのBRAFとBTKまたはMEKの標的パスウェイスタッキングを優先しています。単一資産に特化したバイオテクノロジーイノベーターは希少疾病用医薬品のインセンティブを確保し、フェーズIIの概念実証が得られた後に大手グループへの商業化のコライセンスを行います。学術アライアンスが試験設計を主導し、比較的小規模な世界の患者プールへのアクセスを確保しています。

デジタル能力が戦略的差別化要因として進化しています。AI駆動の診断支援ツールが腫瘍専門医の意思決定を加速し、リモートモニタリングダッシュボードがリアルタイムのアドヒアランスおよび毒性データをクリニックにフィードバックしています。最近の特許文書では、複数日の点滴スケジュールを月1回の在宅注射に統合することを目的とした長時間作用型皮下デポ製剤が取り上げられており、病院のリソース負担を軽減しています。

ホワイトスペースの機会には、長時間装着型オンボディインジェクター技術、複数の逃避経路を抑制する併用レジメン、および個別化されたMRDアッセイサービスが含まれます。治療プラットフォームと診断プラットフォームを統合する企業は、バンドル価格を設定し顧客ロックインを深める立場に立てます。

ヘアリーセル白血病治療産業のリーダー企業

Pfizer Inc.

Gilead Sciences Inc.

AstraZeneca plc

F. Hoffmann-La Roche Ltd

Amgen Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:旧称ザ・リューケミア・アンド・リンパ腫・ソサエティとして知られていたブラッド・キャンサー・ユナイテッドが、ヘアリーセル白血病を含む血液がんを持つ個人とその家族の治癒に向けた進歩を促進し生活の質を向上させるための新たな科学的助成金と投資を発表しました。

- 2025年6月:白血病研究財団が2025年~2027年新進研究者研究助成プログラムの受賞者を発表しました。全国から13名の若手研究者がそれぞれ2年間にわたって15万米ドルの助成金を受け取ります。

世界のヘアリーセル白血病治療市場レポートの範囲

Mordor Intelligenceによると、ヘアリーセル白血病(HCL)市場とは、プリン類似体化学療法(クラドリビン、ペントスタチン)、BRAFおよびBTK標的薬剤、モノクローナル抗体、組換え免疫毒素を含む古典型または変異型HCLを治療する薬剤の世界的な処方収益を指し、製造業者出荷価格で捕捉され、患者が治療を受けた年に配分されます。すべての承認された治療ラインを計上しますが、他の悪性腫瘍に対する純粋なオフラベル使用は除外します。

範囲の除外:支持療法製品、診断アッセイ、骨髄処置、および病院サービス料はこの市場の対象外です。

| 非ステロイド性抗炎症薬(NSAIDs) |

| 抗マラリア薬 |

| コルチコステロイド |

| 免疫抑制剤・疾患修飾性抗リウマチ薬(DMARDs) |

| 生物学的製剤 |

| 幹細胞・遺伝子ベース療法 |

| 経口 |

| 静脈内 |

| 皮下 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療タイプ別 | 非ステロイド性抗炎症薬(NSAIDs) | |

| 抗マラリア薬 | ||

| コルチコステロイド | ||

| 免疫抑制剤・疾患修飾性抗リウマチ薬(DMARDs) | ||

| 生物学的製剤 | ||

| 幹細胞・遺伝子ベース療法 | ||

| 投与経路別 | 経口 | |

| 静脈内 | ||

| 皮下 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

現在の市場規模はどのくらいですか?

市場は2026年に1億3,264万米ドルと評価されており、5.89%のCAGRで成長し、2031年までに1億7,659万米ドルに達すると予測されています。

どの治療タイプが市場を支配していますか?

化学療法が2025年に60.78%のシェアを保持しており、標的療法は8.21%のCAGRで最も急速に成長するセグメントです。

最も一般的な患者タイプはどれですか?

古典型HCLが2025年の症例の81.67%を占めていますが、変異型HCLは診断の改善により7.52%のCAGRで拡大しています。

最も急速に成長している投与経路はどれですか?

経口療法は利便性とテレヘルス統合に牽引され、9.05%のCAGRで成長すると予測されています。

どの地域が市場をリードしていますか?

北米が2025年に41.95%のシェアでトップとなり、アジア太平洋地域が8.55%のCAGRで最も急速に成長する地域です。

主な成長促進要因は何ですか?

成長はBRAF V600Eを標的とする精密療法、早期診断、ならびにFDAおよびEMAからの規制支援によって促進されています。

最終更新日: