金属ステアリン酸塩市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

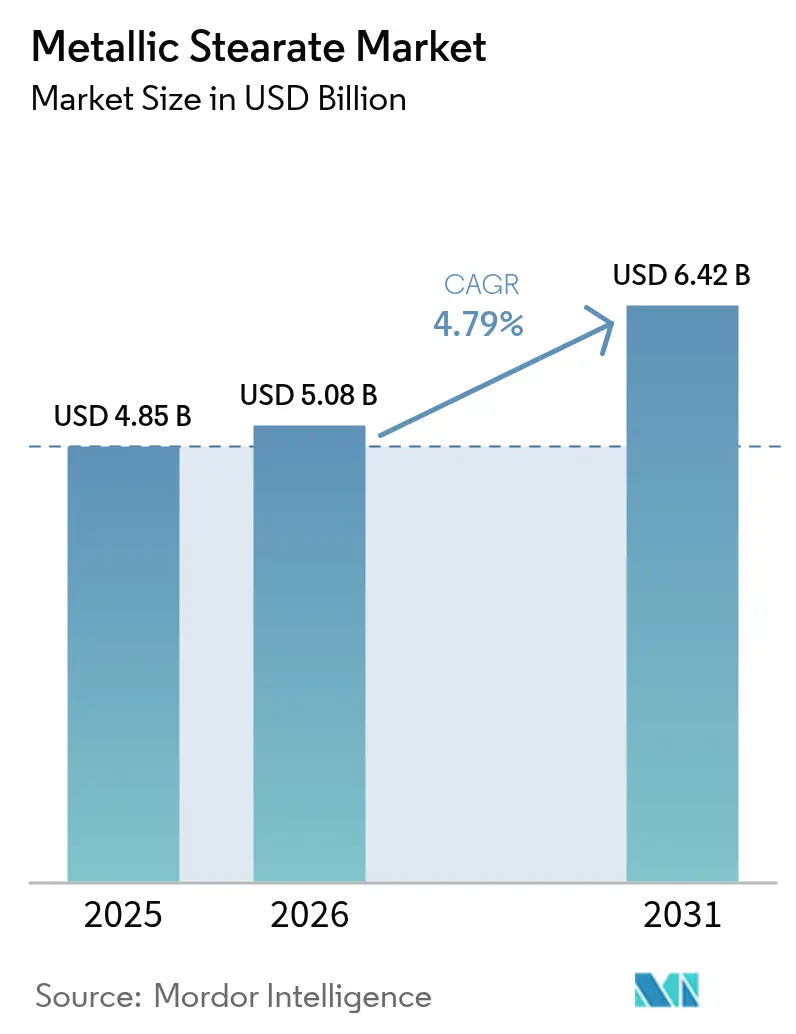

| 市場規模 (2026) | 5.08 十億米ドル |

| 市場規模 (2031) | 6.42 十億米ドル |

| 成長率 (2026 - 2031) | 4.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による金属ステアリン酸塩市場分析

金属ステアリン酸塩市場規模は2025年にUSD 48億5,000万(USD 4.85 billion)と評価され、2026年のUSD 50億8,000万(USD 5.08 billion)から2031年にはUSD 64億2,000万(USD 6.42 billion)に達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.79%です。高分子生産の拡大、カルシウム-亜鉛安定剤システムを支持する規制の変化、および医薬品錠剤生産量の増加が相まって、需要の安定性が強化されています。自動車・包装用途における軽量プラスチックへの堅調な需要と、アジアの強固な製造能力が近期の勢いを支えています。同時に、PVC中の鉛に対する厳格な規制強化および製剤技術の進歩が、エンドユーザーを新たな品質規範に適合した高純度製品へと誘導しています。パーム油市場に連動した原料価格の変動がコスト上の逆風となっているものの、メーカーが垂直統合を採用し、調達先を多様化し、低粉塵分散技術に投資するなかで、金属ステアリン酸塩市場は引き続き拡大しています。

主要レポートのポイント

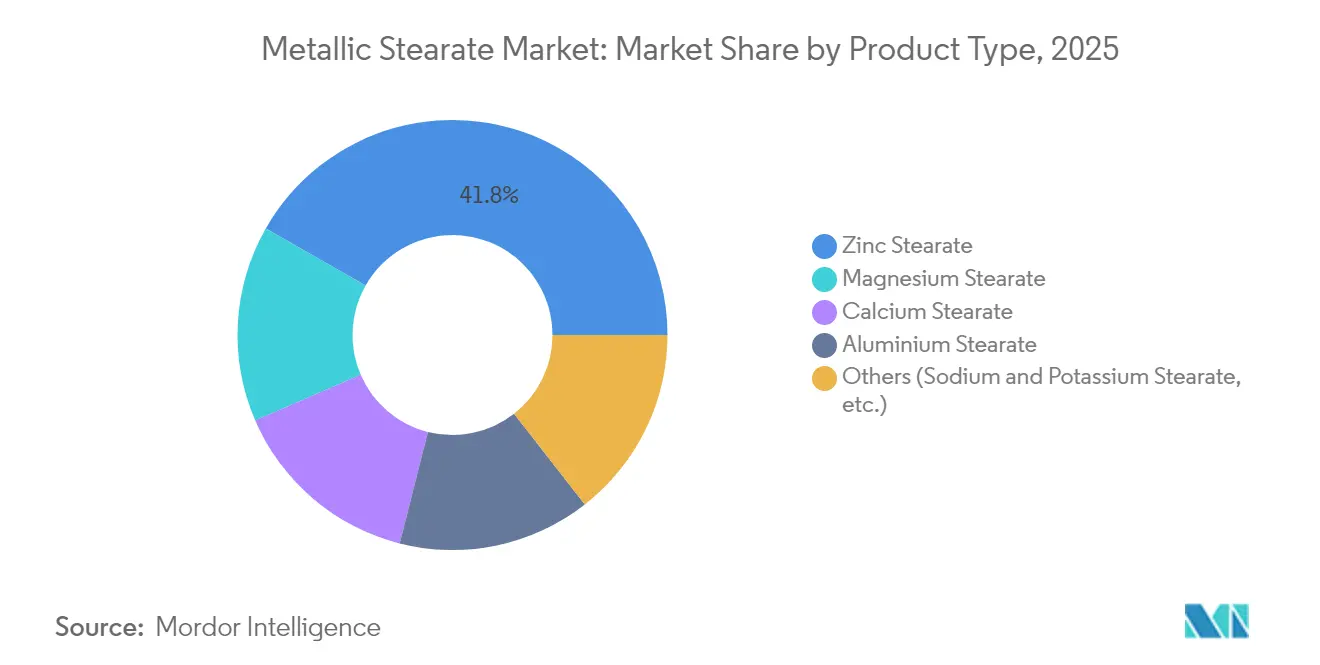

- 製品タイプ別では、ステアリン酸亜鉛が2025年の金属ステアリン酸塩市場シェアで41.75%を占めてトップとなり、ステアリン酸マグネシウムは2031年にかけてCAGR 6.15%で成長すると予測されています。

- 形態別では、粉末が2025年の金属ステアリン酸塩市場規模の46.90%のシェアを占め、一方で水性分散体は2031年にかけてCAGR 6.78%で成長する見込みです。

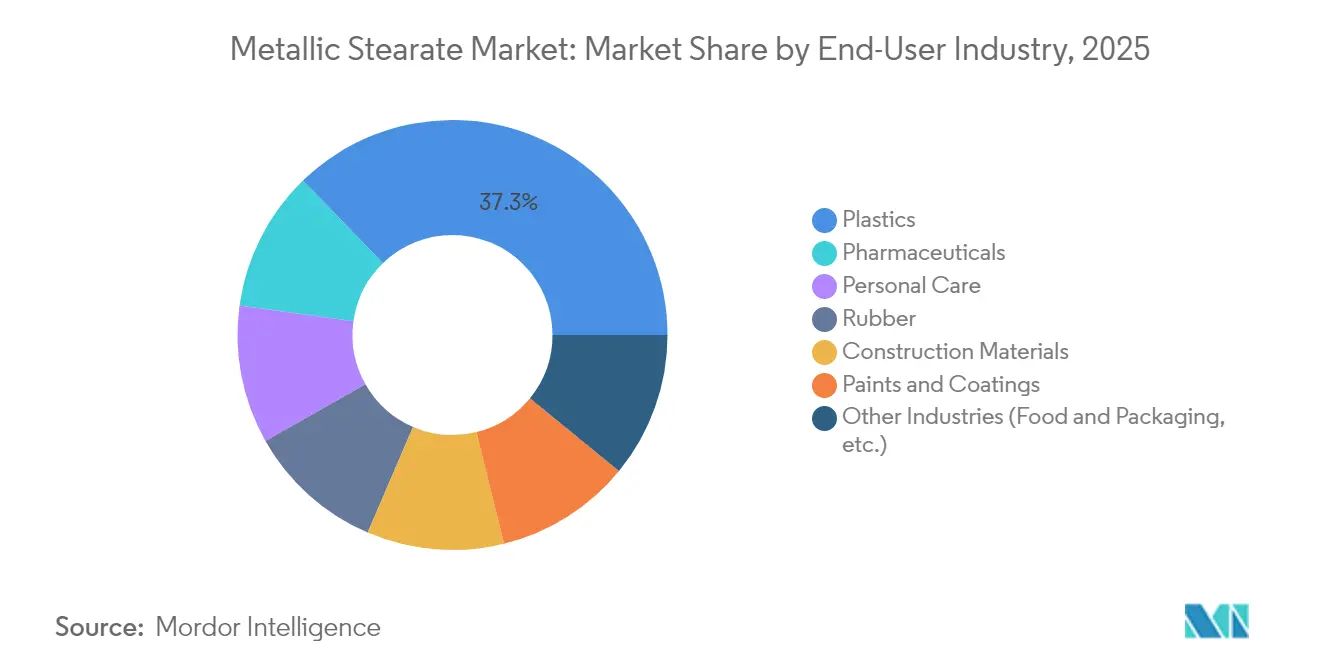

- エンドユーザー産業別では、プラスチックおよびポリマーが2025年の金属ステアリン酸塩市場規模の37.25%を占め、医薬品が2031年にかけて最高のCAGR 5.92%を記録すると予測されています。

- 地域別では、アジア太平洋が2025年の金属ステアリン酸塩市場シェアで50.85%を占め、2031年にかけてCAGR 5.61%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の金属ステアリン酸塩市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界のプラスチック生産の急速な拡大 | +1.8% | 世界全体、APACが主導 | 中期(2~4年) |

| 医薬品錠剤生産量の急増 | +1.2% | 北米および欧州、APACへの拡大 | 長期(4年以上) |

| 化粧品消費の増加 | +0.9% | 世界全体、新興市場での強い成長 | 中期(2~4年) |

| 鉛フリーPVC安定剤へのシフト | +1.1% | 欧州および北米、世界的に普及 | 短期(2年以内) |

| ゴムセグメントからの需要増加 | +0.8% | APACが中心、北米にも波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界のプラスチック生産の急速な拡大

ポリエチレンおよびポリプロピレンの生産量増加は添加剤需要を押し上げており、加工業者はサイクルタイム短縮と表面仕上げ向上のために金属ステアリン酸塩に依存しています。軽量車両設計およびリサイクル含有量の多い包装は、変色や熱劣化に耐える安定した配合の必要性を高めています。中国の高分子生産能力のリーダーシップは地域消費を堅調に保ち、東南アジアの統合されたサプライチェーンは原料供給と価格競争力の両方を提供しています。電池ケースや太陽光発電バックシートへの新用途が、レガシー分野を超えた成長を後押ししています。自動車、建材、軟包装の各セグメントにわたるこの多様化した需要が、金属ステアリン酸塩市場の堅調な見通しを支えています[1]PMC Biogenix、「高分子加工における金属ステアリン酸塩」、pmcbiogenix.com。

医薬品錠剤生産量の急増

平均余命の上昇とバイオ医薬品の革新が世界の固形剤製造を押し上げ、実証済みの潤滑剤としてのステアリン酸マグネシウムの役割を高めています。2012年から2023年にかけて、米国食品医薬品局(United States Food and Drug Administration)は非晶質固体分散体に依存する48件の新薬承認を行いましたが、この製剤クラスでは金属ステアリン酸塩が安定性と圧縮性を向上させています。連続製造プラットフォームは粉塵を低減し洗浄サイクルを短縮する水性分散体を好み、液体形態の普及をさらに促進しています。インドにおけるジェネリック医薬品の拡大やラテンアメリカにおける注射剤から経口剤へのスイッチが需要基盤を広げています。その結果、医薬品業界の需要は規制市場での競争力を支える厳格なエンドトキシン限度を有する高純度グレードへとシフトしています[2]Roquette Frères、「ステアリン酸マグネシウム賦形剤の用途」、roquette.com。

化粧品消費の増加

長時間持続するメイクアップ、日焼け止め、メンズグルーミング製品への需要が、レオロジー調整剤および撥水剤として機能するステアリン酸アルミニウムおよびステアリン酸亜鉛の使用を押し上げています。新興市場の消費者はプレミアムブランドへと移行しており、配合の複雑さが増し、多湿条件下でもテクスチャーを維持できる成分が求められています。植物由来の原料は持続可能性を重視する購買者に支持されており、サプライヤーはパームカーネル由来のステアリン酸のトレーサビリティを強調しています。タルクへの規制強化がブランドオーナーをプレスパウダーの代替スリップ剤として金属ステアリン酸塩を選好する方向に向かわせています。デジタルコマースが製品投入のペースを加速させ、配合ライブラリを合理化する多機能原材料の需要を高めています。

鉛フリーPVC安定剤へのシフト

欧州連合(EU)規則923/2023はPVC中の鉛を重量比0.1%未満に制限しており、ステアリン酸カルシウムを共安定剤として用いるカルシウム-亜鉛システムの採用を加速させています。ケーブル、配管、サイディングの建材メーカーは、同様の使用量水準での性能同等性を検証しています。市場リーダーはプレートアウトと臭気を低減する独自のブレンドを導入し、技術的および環境的な目標の両方を達成しています。米国の建設仕様も鉛フリー含有量の方向へ移行しており、世界規模での普及が進んでいます。自社でステアリン酸カルシウム生産能力を持つメーカーは先行者利益を確保し、顧客ロックインを強化しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 労働者の職業暴露限界値の厳格化 | -0.7% | 世界全体、先進市場での規制執行が厳格 | 短期(2年以内) |

| ステアリン酸原料価格の変動 | -0.5% | 世界全体、輸入依存地域での影響が大きい | 中期(2~4年) |

| モンタンワックス系スリップ剤による代替 | -0.3% | 欧州および北米、APACへの影響は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

労働者の職業暴露限界値の厳格化

米国国立労働安全衛生研究所(National Institute for Occupational Safety and Health)は、ステアリン酸亜鉛粉塵に対して総粉塵10 mg/m³、吸入性粉塵5 mg/m³の時間加重平均値を設定しています。世界調和システム(Globally Harmonized System)に沿ったハザードコミュニケーション基準の改定により、メーカーは安全データシートの更新、ラベルの変更、集塵設備への投資が義務付けられています。職場では浮遊粒子を最小化するために顆粒や液体分散体へのシフトが進んでおり、変換コストが増加する一方でプレミアム価格設定の機会も開かれています。中小規模のコンパウンダーは設備投資を先送りする場合があり、従来の粉末グレードへの需要を一時的に抑制する可能性があります。しかし、規制執行の継続により、2027年までに金属ステアリン酸塩市場はより安全な供給形態へと移行すると予想されています。

ステアリン酸原料価格の変動

エルニーニョ気象現象やインドネシア・マレーシアのバイオディーゼル義務化に起因するパーム油生産の不足がステアリン酸供給を逼迫させ、ステアリン酸塩メーカーへの原料投入コストを引き上げています。輸入依存地域では、輸送費と為替変動が原材料の変動性を増幅させるため、コストの振れ幅が大きくなります。獣脂由来の脂肪酸や合成ルートによる代替は、医薬品・食品接触用途における高精製コストや規制上のハードルにより限定的にとどまっています。先物購入とヘッジ戦略により暴露は軽減されるものの、運転資本が拘束されます。全体として、原材料の不安定さは脂肪酸精製への垂直統合を持たないメーカーのマージンを侵食しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:亜鉛の強みが地位を維持、マグネシウムがペースを上げる

ステアリン酸亜鉛は、PVC、ゴム、化粧品配合にわたる汎用性により欠かせない添加剤として、2025年の金属ステアリン酸塩市場シェアで41.75%を獲得しました。コンパウンダーがその潤滑性、離型性、耐熱安定性のバランスを高く評価するため、需要は安定的に推移しています。均一な溶融流動を達成するために効率的な内部潤滑剤を必要とするリサイクル含有量の多いポリオレフィンブレンドからの漸進的な需要増加も生じています。一方、ステアリン酸マグネシウムは、圧縮性を適切に確保するために0.25%~5%重量の濃度を必要とする医薬品錠剤生産量の急増を背景に、2031年にかけてCAGR 6.15%が予測されています。規制上の親しみやすさと低毒性がこの持続的な上昇を支えています。ステアリン酸カルシウムはコンクリートへの防水混和剤およびセメント系製品の白華防止用途からの安定的な成長を吸収し、一方でステアリン酸アルミニウムは高いゲル強度が重要なニッチなコーティングおよび潤滑グリース用途に対応しています。ハイブリッドな亜鉛-カルシウムグレードを対象とした学術連携は、金属ステアリン酸塩市場においてステアリン酸亜鉛が成熟した地位にあるにもかかわらず、機能のカスタマイズに向けた革新が再び活発化していることを示しています。

ステアリン酸ナトリウムおよびステアリン酸カリウムからなる第二層は、生分解性プロファイルを求めるパーソナルケア洗浄剤および工業用洗剤に対応しています。ステアリン酸カリウムの高い溶解性はサルフェートフリーシャンプーでの採用が進み、ステアリン酸ナトリウムは石鹸バーの透明性を支えています。市場リーダーは急成長する消費財の規制要件に対応するためにコーシャおよびハラール認証を取得することで差別化を図っています。すべての化学品にわたり、購買者はより厳格な金属含有量の仕様と持続可能な供給源からの脂肪酸のトレーサビリティを求めています。これらの要件は契約の受注に影響を与えることが増えており、脂肪酸処理と金属塩処理の両方を一元管理する完全統合型サプライヤーの競争優位を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時にご提供します

形態別:粉末の優位性が液体需要の台頭に直面

粉末はプラスチックおよびゴムにおける従来のバッチ混合および押出プロセスに適合するため、2025年の金属ステアリン酸塩市場規模の46.90%のシェアを占めました。ユーザーはその自由流動性と標準的なフィーディングシステムとの広い互換性を評価しています。しかし、職場の暴露懸念により、多くの多国籍製薬企業はCAGR 6.78%で成長する水性分散体へと移行しています。液体形態は連続錠剤プレスへの統合が容易で、防塵スクリーンを不要とし、切り替え時間を短縮するため、高い購入価格を相殺する総コストメリットをもたらします。大規模なコンパウンダーは流出を最小化し採用をさらに支援する密閉型デリバリータンクに投資しています。

フレークとプリルは、プロセスの一貫性に制御された溶解が不可欠なゴムカレンダー加工において引き続き重要です。メーカーはかさ密度、粒子径、水分プロファイルを微調整し、高生産量の内部混合機において安定したフィーディングを実現しています。分散技術の革新は、顧客に用量精度と改善されたフィルム透明性を提供するポリマー予備分散マスターバッチに焦点を当てています。複数の主要サプライヤーは揮発性アミンを含まない水系システムを投入しており、環境意識の高いポリエチレンおよびPVC加工業者の間での訴求力を広げています。これらの変化は全体として、金属ステアリン酸塩市場全体にわたって粉末優位からより付加価値の高い低粉塵代替品への緩やかな移行を示しています。

エンドユーザー産業別:プラスチックが主導、医薬品が加速

プラスチックおよびポリマーは2025年に世界全体量の37.25%を消費しており、金属ステアリン酸塩の溶融潤滑および熱安定化の役割から恩恵を受ける大規模な包装、自動車、配管用途によって牽引されています。リサイクル樹脂含有量の増加と加工業者が直面するより狭い熱窓により、添加剤機能は引き続き不可欠です。一方、医薬品は連続製造およびバイオ医薬品治療薬のための多国籍企業の生産能力拡大を背景に、2031年にかけてCAGR 5.92%で成長すると予測されています。規制当局はますます詳細な賦形剤ドキュメントを求めるようになっており、NF準拠のステアリン酸マグネシウムなどの確立されたグレードが継続的に選好されています。

ゴム産業は自動車生産とともに回復しており、スチレン-ブタジエンおよびブチルゴム配合においてステアリン酸亜鉛をアンチタック剤として使用しています。パーソナルケアは、製品の感触と顔料分散を改善する撥水性ステアリン酸アルミニウムおよびステアリン酸亜鉛を必要とするプレミアムスキンケアおよびカラーコスメティクスラインの需要から、堅調な中一桁台の成長を示しています。建設資材は、コンクリートファサードにおける毛細管水浸入を防ぐステアリン酸カルシウム混和剤を通じて注目度が高まっており、高価値建物外皮の耐久性を支えています。各セグメントの独自の技術的・規制的要件により、サプライヤーは技術サービスチームを拡充し、金属ステアリン酸塩市場全体を通じて顧客との緊密な関係を強化するアプリケーション特化型パイロットラインへの投資を行っています。

注記: 全セグメントのセグメントシェアはレポート購入時にご提供します

地域分析

アジア太平洋は2025年に50.85%の収益貢献で首位を占め、2031年にかけてCAGR 5.61%で拡大すると予測されています。中国が樹脂・ゴム生産の大部分を担い、ステアリン酸亜鉛とステアリン酸カルシウムの両方の地域消費を支えており、インドの化学品セクターは2022年のUSD 2,200億から2025年にはUSD 3,000億へと成長する軌道に乗っており、地域の特殊添加剤需要を深めています。東南アジア経済はパーム油由来の脂肪酸を統合的に供給し、輸出志向型の金属ステアリン酸塩プラントに供給することで、サプライチェーンの効率性と競争力のある価格設定を支えています。

北米は医薬品製造の集積地として、現行適正製造基準(current Good Manufacturing Practice)の認定を主張する大規模な賦形剤購買者が集中しているため、市場規模において第2位にランクされています。電線・ケーブルおよびビニールサイディングにおける鉛フリーPVC化合物への移行が漸進的な需要を生み出しています。カナダのインフラ刺激策は、道路・橋梁プロジェクトにステアリン酸カルシウム処理コンクリート添加剤を取り込み、緩やかな成長を支えています。欧州はエコデザインと循環性の最前線に位置し、PVC向けカルシウム-亜鉛安定剤システムの早期採用者を擁し、高純度ステアリン酸塩グレードを優遇する規制遵守投資を強化しています。ドイツとイタリアには、広範な欧州プラスチックネットワークに供給する主要なマスターバッチメーカーが集積しています。

南米はブラジルのPVC配管および履物産業を中心に安定的ではあるが低い基本量を記録しており、一方でメキシコおよびコロンビアの新興製薬クラスターがより急速な普及のポケットを生み出しています。中東・アフリカは現在少ないシェアを消費するにとどまりますが、製油所および高分子変換能力の拡大につれて長期的な見通しが示されています。湾岸協力会議(Gulf Cooperation Council)のポリオレフィン誘導体への投資が添加剤需要を刺激し、アフリカの都市化がPVC配管および化粧品需要を牽引することで、地域製造が深化するにつれて金属ステアリン酸塩市場は段階的な浸透に向けて位置付けられています。

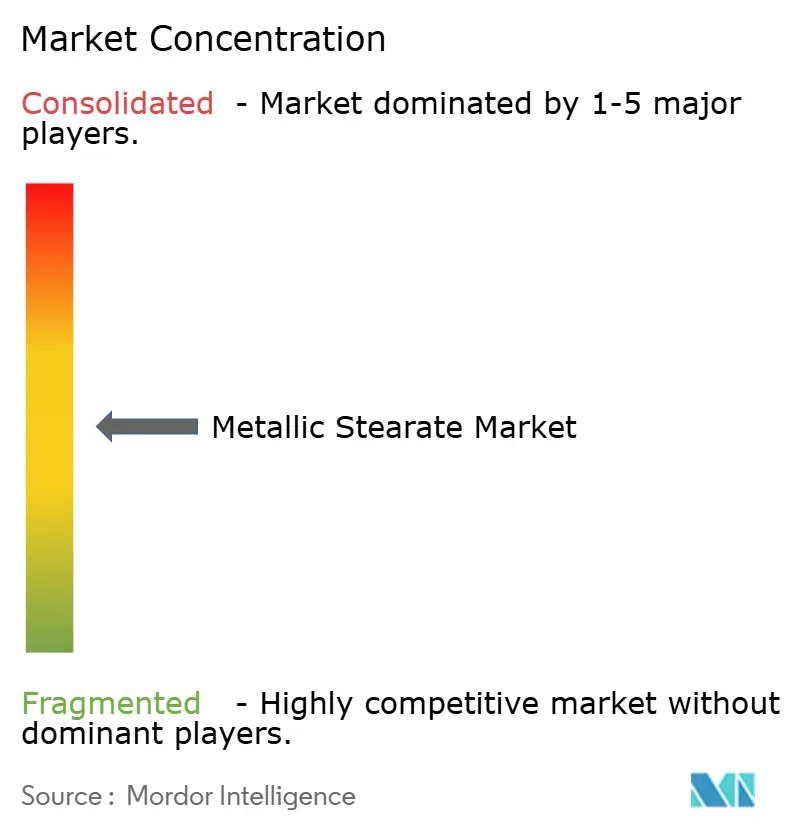

競争環境

金属ステアリン酸塩市場は中程度の細分化を示しています。Baerlocherは複数大陸にわたる生産拠点と、鉛フリーPVCへの世界的なシフトに対応した広範なカルシウム系安定剤ポートフォリオにより参照点であり続けています。2025年5月にシンシナティ拠点で完成した年間1万トンの新規拡張は、長期的な添加剤需要への自信を示しています。PMC Groupは垂直統合型の脂肪酸精製を活用し、米国薬局方(US Pharmacopeia)認定の医薬品グレードステアリン酸マグネシウムを提供しており、Dover Chemicalは難燃剤やワイヤーエナメルに使用される特殊ステアリン酸亜鉛のニッチな地位を維持しています。

戦略的なポジショニングは、純度、分散技術、ISO 9001、ICH Q7、ハラール認証などのコンプライアンス資格を中心に展開されています。Mittal DhatuやShandong Hejiなどのアジアメーカーは国内のパーム油誘導体ストリームから恩恵を受け、汎用の亜鉛・カルシウムグレードでコスト優位性を提供しています。西側の競合他社は施設内の粉塵負荷を低減し環境・健康・安全(Environmental Health and Safety)承認を迅速化する溶剤フリーの水性分散体を投入することで対抗しています。最近の提携では、添加剤サプライヤーと高分子コンパウンダーが顧客の在庫の複雑さを軽減するビスポーク(カスタム)マスターバッチを共同開発しています。設備投資はエネルギー効率の高い反応器のアップグレードと、製品の完全性を保持し汚染リスクを最小化する自動包装ラインに集中しています。

金属ステアリン酸塩業界リーダー

Baerlocher GmbH

Faci Asia Pacific Pte Ltd

Peter Greven GmbH and Co. KG

PMC Group, Inc.

Valtris Specialty Chemicals

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Baerlocherはマレーシアに金属ステアリン酸塩製造工場を建設する計画を発表しました。MYR 2億2,000万の施設は、増大する地域需要に対応するためカルシウム-亜鉛(Ca-Zn)ステアリン酸塩を年産3万キロトン生産する見込みです。操業開始は2027年を予定しています。

- 2025年4月:Peter Grevenはバイオベースのステアリン酸マグネシウムの新しいグレードシリーズを発表しました。RSPO認定パーム油から製造されるこれらの製品は、持続可能性と品質を重視しながら医薬品錠剤配合の厳格な要件を満たすように設計されています。

世界の金属ステアリン酸塩市場レポートのスコープ

金属ステアリン酸塩市場レポートは製品、用途、および地域によってセグメント化されています。製品別では、市場はステアリン酸アルミニウム、ステアリン酸亜鉛、ステアリン酸カルシウム、ステアリン酸マグネシウム、およびその他にセグメント化されています。用途別では、市場はプラスチック、ゴム、医薬品、パーソナルケア、建設資材、塗料およびコーティング、およびその他にセグメント化されています。本レポートはまた、主要地域における15カ国の金属ステアリン酸塩市場の規模と予測も対象としています。各セグメントについて、市場規模と予測は収益(百万米ドル)ベースで実施されています。

| ステアリン酸亜鉛 |

| ステアリン酸カルシウム |

| ステアリン酸マグネシウム |

| ステアリン酸アルミニウム |

| その他(ステアリン酸ナトリウムおよびステアリン酸カリウムなど) |

| 粉末 |

| フレーク |

| 顆粒 |

| 水性分散体 |

| プラスチック |

| ゴム |

| 医薬品 |

| パーソナルケア |

| 建設資材 |

| 塗料およびコーティング |

| その他の産業(食品・包装など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | ステアリン酸亜鉛 | |

| ステアリン酸カルシウム | ||

| ステアリン酸マグネシウム | ||

| ステアリン酸アルミニウム | ||

| その他(ステアリン酸ナトリウムおよびステアリン酸カリウムなど) | ||

| 形態別 | 粉末 | |

| フレーク | ||

| 顆粒 | ||

| 水性分散体 | ||

| エンドユーザー産業別 | プラスチック | |

| ゴム | ||

| 医薬品 | ||

| パーソナルケア | ||

| 建設資材 | ||

| 塗料およびコーティング | ||

| その他の産業(食品・包装など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答された主要な質問

現在の金属ステアリン酸塩市場の規模は?

金属ステアリン酸塩市場は2026年にUSD 50億8,000万(USD 5.08 billion)と評価されています。

金属ステアリン酸塩市場の成長速度は?

市場はCAGR 4.79%で成長し、2031年までにUSD 64億2,000万(USD 6.42 billion)に達すると予測されています。

金属ステアリン酸塩市場をリードする製品タイプは?

ステアリン酸亜鉛はPVC、ゴム、化粧品への幅広い用途に支えられ、2025年に41.75%のシェアで首位を占めています。

なぜステアリン酸マグネシウムの需要が増加しているのか?

医薬品錠剤生産の成長と連続製造プラットフォームへのシフトが、2031年にかけてステアリン酸マグネシウムのCAGR 6.15%を牽引しています。

最終更新日: