セラミック膜市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.62 十億米ドル |

| 市場規模 (2031) | 14.68 十億米ドル |

| 成長率 (2026 - 2031) | 8.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

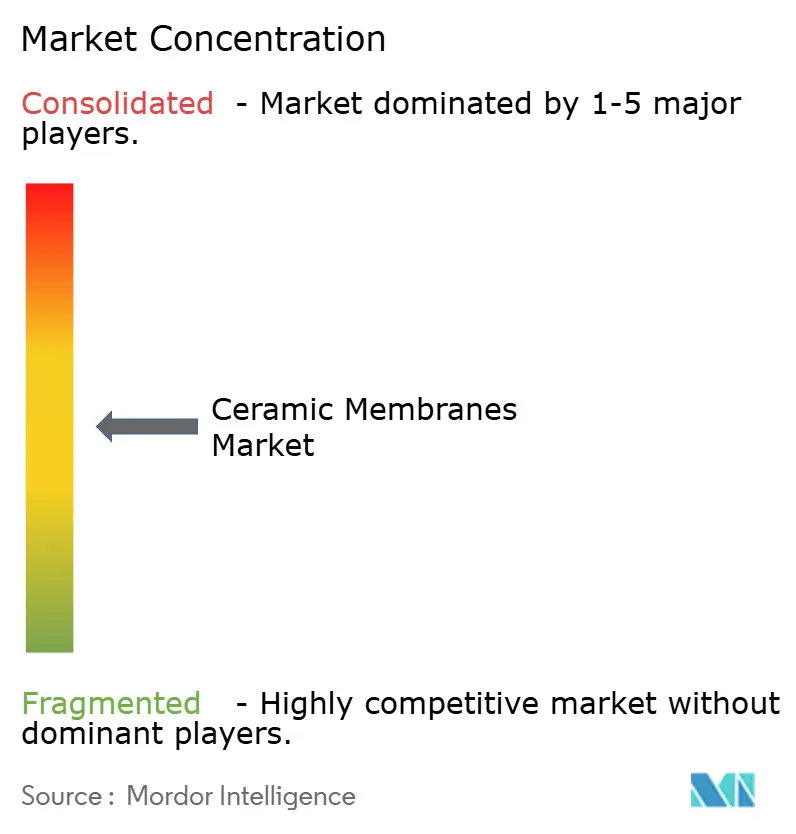

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセラミック膜市場分析

セラミック膜市場規模は、2025年の88億4,000万米ドルから2026年には96億2,000万米ドルに増加し、2031年までに146億8,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 8.82%で成長すると予測されています。採用の加速は三つの収束する流れに沿って進んでいます。すなわち、公共事業者が老朽化した高分子系システムを更新して厳格な栄養素排出規制に対応しており、乳製品加工業者がタンパク質濃縮工程のエネルギー消費削減のためにアルミナおよびチタニア管への切り替えを進めており、アジアの半導体ファブが化学機械研磨から生じる超純水のリサイクルのために炭化ケイ素モジュールを導入しています。並行して、中国とインドにおける地域コンテンツ規制が国内生産を促進する一方、欧州で迫りつつあるPVDF規制が仕様をオールインオーガニック膜へと傾けています。サウジアラビアでは海水淡水化前処理の大規模改修が始まっており、過酷な高塩分流における本技術の価値が確認されています。これらの変化を総合すると、高分子系競合品が低TDSニッチを守り続ける中でも、セラミック膜市場には堅固な二桁需要の成長余地が存在します。

レポートの主要ポイント

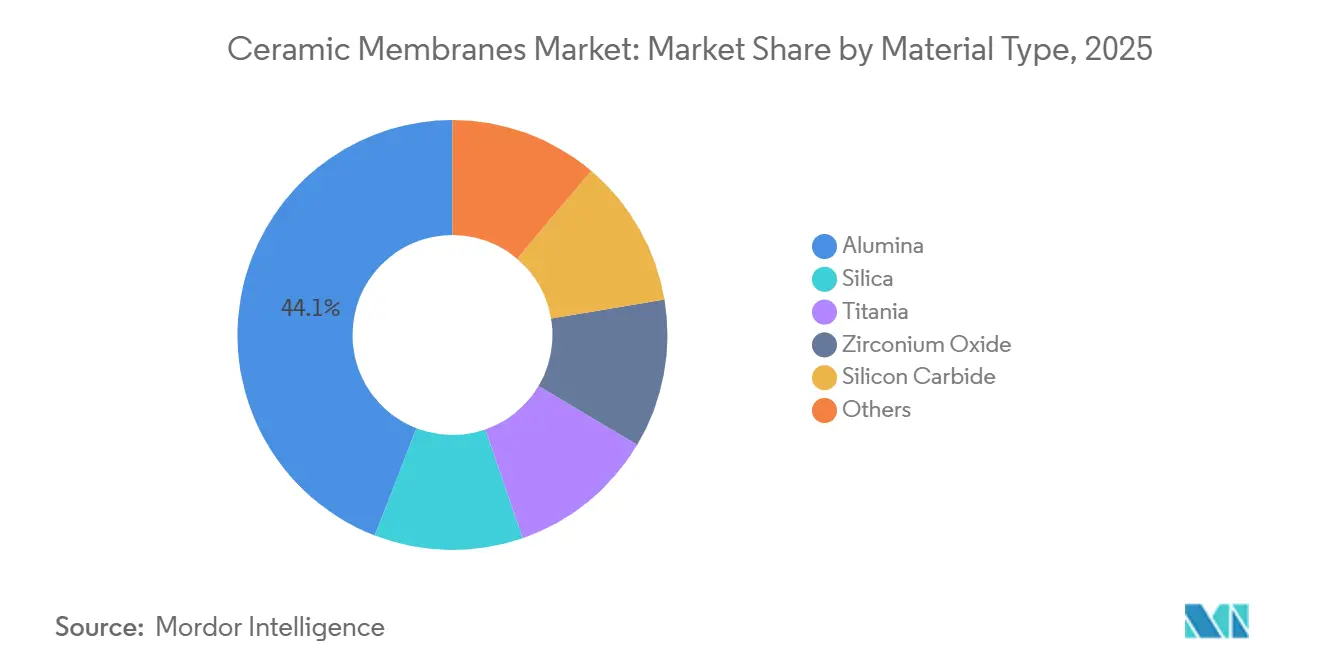

- 材料タイプ別では、アルミナが2025年のセラミック膜市場シェアの44.12%を占め、チタニア系は2031年までにCAGR 9.80%で成長すると予測されています。

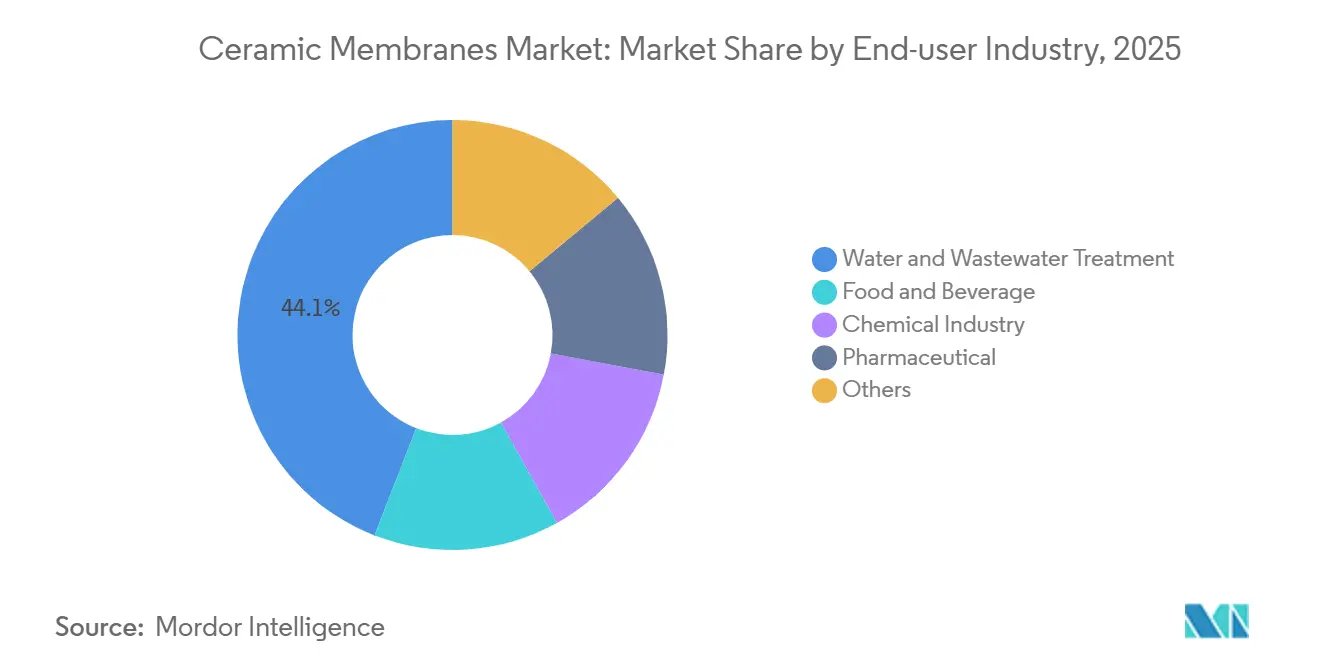

- エンドユーザー産業別では、水・廃水処理が2025年の売上シェア44.10%でトップとなり、食品・飲料加工は2031年までにCAGR 9.65%で拡大する見込みです。

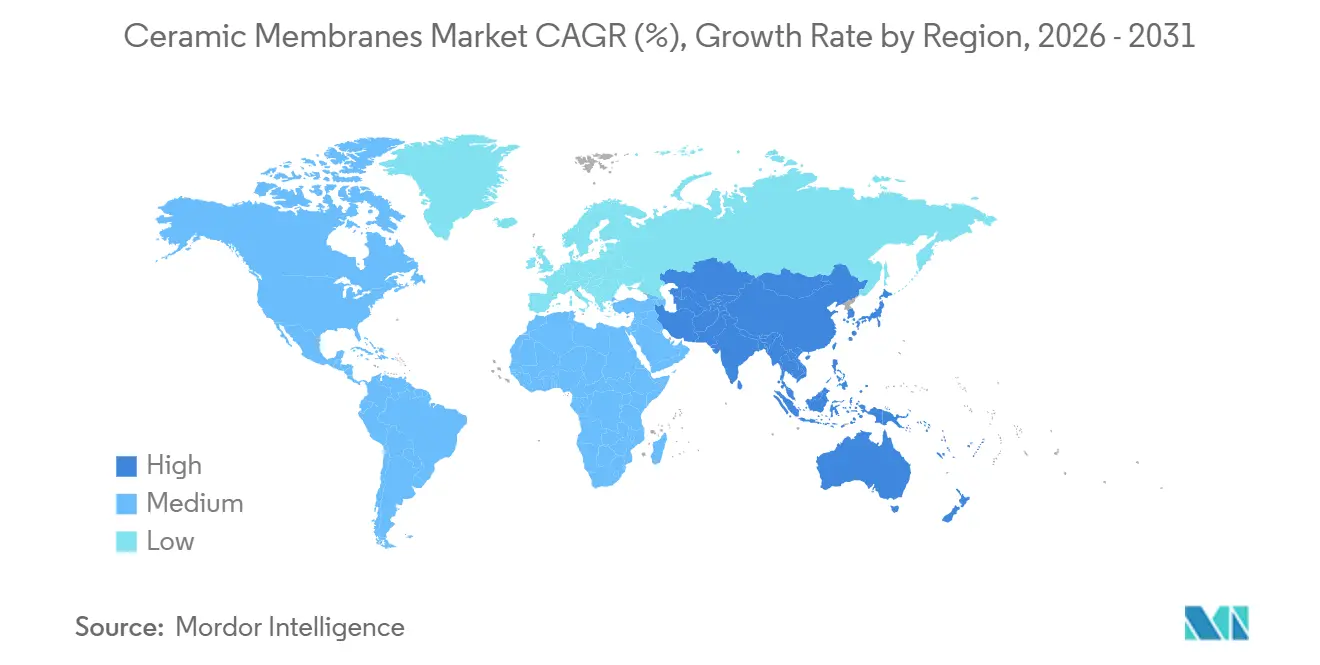

- 地域別では、アジア太平洋が2025年のセラミック膜市場規模の52.98%を占め、2031年までにCAGR 10.02%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のセラミック膜市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 水・廃水処理インフラへの需要増大 | +2.8% | 世界全体、特にアジア太平洋および中東に集中 | 長期(4年以上) |

| 世界的な厳格な産業排水規制 | +2.1% | 北米、EU、中国 | 中期(2〜4年) |

| 高分子膜と比較した長いサービス寿命と低いライフサイクルコスト | +1.6% | 世界全体、EUおよび北米での早期採用 | 中期(2〜4年) |

| 乳製品・飲料タンパク質濃縮プロセスの拡大 | +1.4% | 北米、EU、アジア太平洋 | 短期(2年以内) |

| セラミック採用を促進するPVDFベース膜規制の施行予定 | +0.9% | EUコア、北米への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

水・廃水処理インフラへの需要増大

新興国政府は、最小限のオペレーター入力で稼働する分散型システムへの資金提供を行っています。インドのジャル・ジーヴァン・ミッションは農村部の水供給に500億米ドルを割り当て、新規設置の60%にセラミック精密ろ過を指定しました。これは逆洗間隔が高分子カートリッジの24時間に対して72時間まで延長できるためです[1]ジャル・シャクティ省、「ジャル・ジーヴァン・ミッション進捗状況」、dea.gov.in。中国の石炭化学パークに対するゼロ液体排出義務化により、2024〜2025年に340工場で180万m²のセラミック面積が設置されました。ACWA パワーのタウィーラ施設などの中東プラントでは、現在RO前処理に12万m²のアルミナ管を導入し、薬品注入量を35%削減しています。メリーランド州とバージニア州における米国の栄養素除去改修では、フットプリントを拡大せずに総窒素3 mg/Lの基準を満たすためにセラミック膜が採用されました。これらのプログラムを総合すると、公共部門の支出が増加し、セラミック膜市場の長期的な需要が下支えされています。

世界的な厳格な産業排水規制

各地域において、規制当局は高分子系システムでは対応が困難な排出基準を強化しています。米国環境保護庁の2024年有機化学物質排出限界ガイドラインはBODを10 mg/L、濁度を0.5 NTUに制限しており、セラミック膜は凝集なしにこれを達成し、乾燥トン当たり80米ドルを超える汚泥輸送コストを回避できます。欧州の改訂産業排出指令は現在、30分以内のクリーニングインプレースサイクルを推奨しており、セラミックスは80℃での2%苛性ソーダでこの基準を達成します[2]米国環境保護庁、「有機化学物質排出限界ガイドライン」、epa.gov。中国の製薬基準GB 31962-2015はCODを50 mg/Lに制限しており、浙江省の22のAPI工場が2025年に事案ごとに50万人民元の罰則を回避するためにセラミックユニットへの切り替えを行いました。これらの同時進行する政策変更により、セラミック膜市場の予測CAGRに2.1ポイントの持続的な押し上げ効果が加わります。

高分子膜と比較した長いサービス寿命と低いライフサイクルコスト

ダウンタイムと交換サイクルを考慮に入れると、ライフサイクル評価はますますセラミックスに有利な結果を示しています。2025年の水研究財団による1,000 m³/日規模の市営プラントを比較した研究では、セラミックシステムは10年間で32万米ドルの膜交換費用が必要であったのに対し、高分子中空糸では89万米ドルであることが判明しました。低い水力抵抗により、セラミック膜は0.15〜0.25 kWh/m³で稼働でき、これは高分子系の約半分です。耐久性は保険コストの低減にも寄与しており、ミュンヘン再保険の2025年ガイドラインでは事業中断リスクが低く評価され、保険料が15〜20ベーシスポイント削減されます。これらのコスト要因が総合的に、セラミック膜市場を支えるトータルコストリーダーシップを強化しています。

乳製品・飲料タンパク質濃縮プロセスの拡大

食品加工業者は、事業の脱炭素化のために熱処理から膜分離へのシフトを進めています。Arla Foodsは2025年初頭に4段階のセラミック限外ろ過ラインを導入し、蒸気使用量を60%削減しました。オーツ麦飲料メーカーは、高分子膜が数時間でファウリングする中、30日間のキャンペーンでフラックスを維持するチタニアセラミックスに依存しています。食品用途のセラミック膜スキッドの受注は、GEA Groupの2025年実績で前年比28%増加しました。FDAのアレルゲン管理ガイダンスでは、検証済みの残留タンパク質10 ppmのクリーニングが推奨されており、高温苛性ソーダに耐えられるセラミック素子が有利です。これらのプロセスと規制の追い風が、セラミック膜市場の短期的な押し上げ要因となっています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低TDS用途における低圧高分子代替品の普及 | -1.20% | 世界全体、市営用途では北米とEUに集中 | 中期(2〜4年) |

| 市営公共事業者におけるオペレーター専門知識の不足 | -0.80% | 新興市場(インド、東南アジア、アフリカ)、北米の小規模公共事業者への波及 | 長期(4年以上) |

| アジア域外における大規模セラミック管サプライヤーの不足 | -0.70% | 北米、欧州、南米、中東・アフリカ;アジア太平洋への影響は最小限 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低TDS用途における低圧高分子代替品の普及

低濁度の表流水では、高分子中空糸の資本コストは依然としてセラミックスを下回っています。2025年の米国水道協会の調査では、高分子精密ろ過は1 m³/日当たり420米ドルであるのに対し、セラミックスは680米ドルであることが示されました。新しいPESモジュールは次亜塩素酸ナトリウム500 ppmに耐えられるようになり、耐薬品性の差が縮まっています。2025年の水環境連盟の調査では、北米の公共事業者の62%が最長寿命よりも最低10年NPVを優先しています。古い低圧プラントの改修では、1系列当たり15万〜30万米ドルの付帯アップグレードが必要となる場合があり、これらの環境におけるセラミック膜市場の近期的な上昇余地を抑制しています。

市営公共事業者におけるオペレーター専門知識の不足

セラミックスの逆洗および薬品洗浄サイクルは高分子膜と大きく異なりますが、トレーニングは導入に追いついていません。国際水協会は、インドとインドネシアの18工場において、オペレーターが常温苛性ソーダを使用した結果、2年以内にフラックスが40%以上低下したと報告しています。労働力不足も懸念されており、米国労働統計局は2032年までに水処理プラントオペレーターが6%減少すると予測しています。ベンダー提供のリモートモニタリングプラットフォームは存在しますが、必要なITインフラに資金を提供している公共事業者は30%に過ぎません。調達の慣性も問題を複雑にしており、東南アジアの入札の40%は、ライフサイクル分析が逆の結果を示している場合でも、依然として高分子膜を標準仕様として記載しています。この知識格差により、セラミック膜市場のCAGRが0.8ポイント削減されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:アルミナの優位性とチタニアのニッチな急成長

アルミナは2025年売上の44.12%を占め、セラミック膜市場シェアの中核となっています。炭化ケイ素は研磨性の高い用途でこれに続きますが、チタニア系は半導体および製薬分野における50 nmカットオフへの需要により、CAGR 9.80%で最も速く成長する見込みです。アルミナベース素子のセラミック膜市場規模は、中国国内生産能力の拡大によりユニット価格が200米ドル/m²を下回る水準まで低下する中、2031年までに65億米ドルに達すると予測されています。コスト差は依然として存在しており、チタニアは相制御焼成のためm²当たり320〜400米ドルの価格を維持していますが、光触媒自己洗浄機能が高純度用途においてプレミアムを提供しています。新興のガラスセラミック複合材料は中間コストと広いpH耐性を約束しており、将来的なシェア再分配を示唆しています。

価格と耐久性の優位性により、アルミナは2031年まで確固たるリードを維持しますが、用途の組み合わせは多様化しています。炭化ケイ素のモース硬度9.5は、鉱山テーリングやシェールガス随伴水において不可欠です。ジルコニアは溶剤リッチな有機ナノろ過に使用されますが、イットリア安定化コストにより体積は6%未満に抑えられています。光触媒活性をカバーするISO 19749試験の更新により、チタニアサプライヤーはファウリング耐性で差別化が可能となり、セラミック膜市場内で高い一桁台の成長軌道を維持します。

エンドユーザー産業別:水処理が基盤、食品加工が加速

水・廃水処理は、公共事業者が栄養素および金属排出規制への対応を急ぐ中、2025年の売上の44.10%を占めました。市営サービス向けのセラミック膜市場規模は2031年までに72億米ドルに達すると予測されており、アジア太平洋のアップグレードがその半分を牽引します。海水淡水化前処理は引き続き重要であり、RO前のコロイダルシリカ除去により素子寿命が5年から8年に延長され、薬品洗浄が半減します。これはペルシャ湾岸の公共事業者が1 m³節約当たり0.07米ドルと定量化するROIです。

食品・飲料ラインはより速く成長しており、2031年までにCAGR 9.65%を記録しています。珪藻土フィルターからセラミッククロスフローに切り替えたクラフトブルワリーは、バッチろ過を6時間から90分に短縮し、有害なフィルター助剤廃棄物を排除して、3年未満での回収を確認しています。ホエイタンパク質および植物性タンパク質単離物メーカーは、アレルゲンフリーの表面を確保するためにセラミックスの95℃洗浄耐性を活用しています。総合的に見て、栄養素抽出と飲料清澄化により、セラミック膜市場は2031年までに食品・飲料単独で30億米ドルを超える売上を達成し、市営需要との差を縮めるでしょう。

地域分析

アジア太平洋は2025年売上の52.98%を占め、インフラ整備の同時進行、厳格な排出基準、地域製造の拡大を背景に、2031年までにCAGR 10.02%で成長します。中国の第14次五カ年計画では産業廃水アップグレードに1,800億人民元が充当されており、JIUWUなどの国内サプライヤーは輸入品より30%低い価格を提示しています。インドのジャル・ジーヴァン・ミッションは農村プラントの60%にセラミックスを指定しており、南アジア全体でセラミック膜市場のアドレス可能な量を増加させています。日本、韓国、台湾は高再利用型産業パークへの資金提供を行っており、地域の優位性をさらに強固なものにしています。

北米の2025年市場シェアは、クリーン・ウォーター・アクトへの準拠、先住民族水システムへの資金提供、シェールガス随伴水リサイクルによって押し上げられました。ミルウォーキー、ニューアーク、フリントでは粒子状鉛を除去するためのセラミックプラントのパイロット事業が進められており、2028年までに9億米ドルの市営改修プールが開かれる可能性があります。カナダの19億カナダドルの遠隔地コミュニティプログラムも、凍結融解耐久性からセラミックスを優先しています。メキシコのバヒオ産業回廊では2025年に14のセラミック廃水プラントが追加され、大陸規模の製造ハブトレンドが確立されました。

欧州の2025年市場価値は、予算の逆風を上回る規制の勢いによって影響を受けました。ドイツはバルト海流出水の栄養素除去を補助し、英国はAMP8リンの削減に資金を提供し、オランダはPVDF交換を迅速に進めています。南欧は設備投資で遅れをとっていますが、高塩分ニッチは依然としてセラミックの入札を引き付けています。ラテンアメリカと中東・アフリカを合わせると7%のシェアに過ぎませんが、サウジアラビアとUAEにおける数十億ドル規模の海水淡水化改修が、世界のセラミック膜市場内の高成長ポケットを示しています。

競合環境

セラミック膜市場は中程度に集中しています。戦略的活動は垂直統合と高度なコーティングを中心に展開されています。GEAは2024年にAtech Innovationsの30%を取得し、コストを20%削減するガラスセラミック配合を確保しました。欧州特許庁への特許出願は2025年に47件に増加し、その半数が防汚表面層に焦点を当てています。Mantleなどのスタートアップは、フラックスを40%向上させる3Dプリント勾配多孔質膜のパイロット試験を行っていますが、コストは従来の焼結法の2倍に留まっています。調達においては現在ISO 19749およびASTM D6908への準拠が求められており、社内試験設備を持つ既存企業が有利となり、未検証の新規参入者のアドレス可能な機会の窓が狭まっています。

セラミック膜産業リーダー

JIUWU HI-TECH

LiqTech Holding A/S

Pall Corporation

Saint-Gobain

Veolia

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:LiqTechは江蘇省JiTRI Marine Equipment Co., Ltd.との合弁事業を発表し、中国の海事用途向けに炭化ケイ素膜水処理システムを開発します。

- 2025年2月:LiqTech Internationalは、WinGDデュアルフューエルエンジン向けの炭化ケイ素膜水処理システムのサプライヤー承認を取得し、排出制御システムにおける80〜95%の水再利用率を実現します。

世界のセラミック膜市場レポートの調査範囲

セラミック膜は無機フィルターとして、液体ろ過において優れた性能を発揮します。その堅牢な性質により、酸や強力な溶剤などの過酷な化学物質への耐性が求められる場面において特に高い効率を発揮します。

セラミック膜市場は、材料タイプ、エンドユーザー産業、および地域によってセグメント化されています。材料タイプ別では、アルミナ、シリカ、チタニア、ジルコニウム酸化物、炭化ケイ素、その他(ガラス質材料、マグネシア、炭素、ガラスセラミック複合材料)にセグメント化されています。エンドユーザー産業別では、水・廃水処理、食品・飲料、化学産業、製薬、その他のエンドユーザー産業(バイオテクノロジー、繊維、石油化学)にセグメント化されています。本レポートでは、27の主要国のセラミック膜市場の規模と予測も対象としています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| アルミナ |

| シリカ |

| チタニア |

| ジルコニウム酸化物 |

| 炭化ケイ素 |

| その他(ガラス質材料、マグネシア、炭素、ガラスセラミック複合材料など) |

| 水・廃水処理 |

| 食品・飲料 |

| 化学産業 |

| 製薬 |

| その他(バイオテクノロジー、繊維、石油化学など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| カタール | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料タイプ別 | アルミナ | |

| シリカ | ||

| チタニア | ||

| ジルコニウム酸化物 | ||

| 炭化ケイ素 | ||

| その他(ガラス質材料、マグネシア、炭素、ガラスセラミック複合材料など) | ||

| エンドユーザー産業別 | 水・廃水処理 | |

| 食品・飲料 | ||

| 化学産業 | ||

| 製薬 | ||

| その他(バイオテクノロジー、繊維、石油化学など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| カタール | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

セラミック膜市場は2026年から2031年にかけてどのくらいの速さで成長すると予測されていますか?

市場は2026年の96億2,000万米ドルから2031年の146億8,000万米ドルへと拡大し、規制上の義務とインフラアップグレードに牽引されたCAGR 8.78%を反映すると予測されています。

セラミックろ過ソリューションに最大の売上をもたらしている地域はどこですか?

アジア太平洋は2025年売上の52.98%を占め、産業成長と大規模な市営水投資に支えられ、最速のCAGR 10.02%を達成する軌道にあります。

ろ過モジュールにおける商業採用で現在リードしている材料は何ですか?

アルミナベース素子は、成熟した製造経済性と市営・産業用途にわたる多用途な性能により、44.12%のシェアを維持しています。

食品・飲料加工業者がセラミック膜の購入を加速させている理由は何ですか?

セラミック精密ろ過は高温洗浄に耐え、高いタンパク質除去率を維持するため、製品の安全性を損なうことなく効率的なホエイ加工とコールドパスチャライゼーションを実現します。

この分野で注目すべき戦略的動向を展開している企業はどこですか?

Saint-Gobainは油田随伴水向けに炭化ケイ素技術を推進し、LiqTechはフラットシート設計で海事・産業再利用を目指し、NGKはバイオエタノール脱水システムでMHIと提携しています。

最終更新日: