オーストラリア冷鎖物流市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

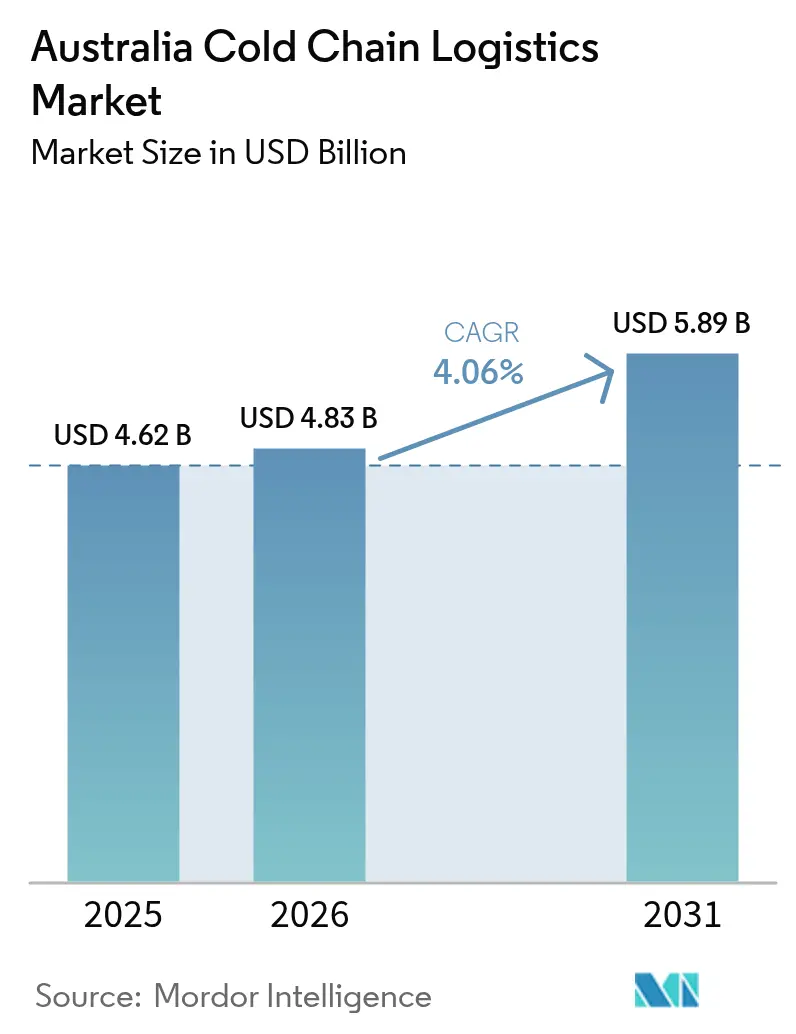

| 基準年の市場規模 (2025) | 4.62 十億米ドル |

| 市場規模 (2026) | 4.83 十億米ドル |

| 市場規模 (2031) | 5.89 十億米ドル |

| 成長率 (2026 - 2031) | 4.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア冷鎖物流市場分析

オーストラリア冷鎖物流市場規模は、2025年の46億2,000万米ドルから2026年には48億3,000万米ドルに達し、2031年までに58億9,000万米ドルに成長すると予測されており、2026年から2031年にかけてCAGR 4.06%で拡大します。

ミールキットサブスクリプションの増加、活魚介類輸出の回復、スコープ3排出量報告の義務化が、冷鎖物流オーストラリア市場全体においてサービス構成、技術優先事項、輸送手段の選択を再編しています。事業者は水素燃料電池パイロット、AIベースの予知保全プラットフォーム、テレメトリー対応コンテナの拡充を進め、ダウンタイムの削減、廃棄ロスの抑制、脱炭素化目標の達成を図っています。一方で、パレットプールの不均衡、生物安全保障に関連した港湾遅延、HFO冷媒価格の変動が引き続き利益率を圧迫し、冷鎖物流オーストラリア市場における資本計画を複雑にしています。Lindsay Australia、Lineage Logistics、NewColdがスケールメリットの確保を競う中、統合の勢いが顕著となっており、ニッチプロバイダーはマイクロフルフィルメント、超低温医薬品、プレミアム海産物輸送に特化しています。

主要レポートのポイント

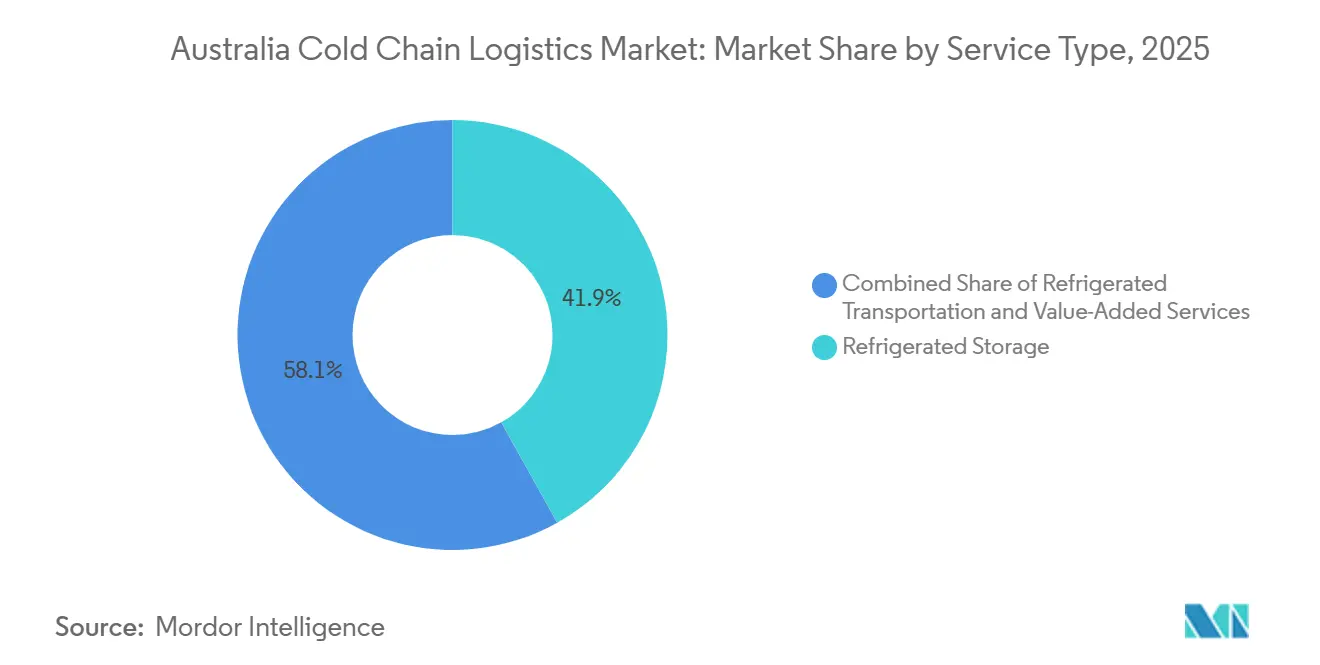

- サービスタイプ別では、冷蔵保管が2025年のオーストラリア冷鎖物流市場シェアの41.91%を占めてトップとなり、付加価値サービスは2031年までCAGR 4.64%で拡大すると予測されています。

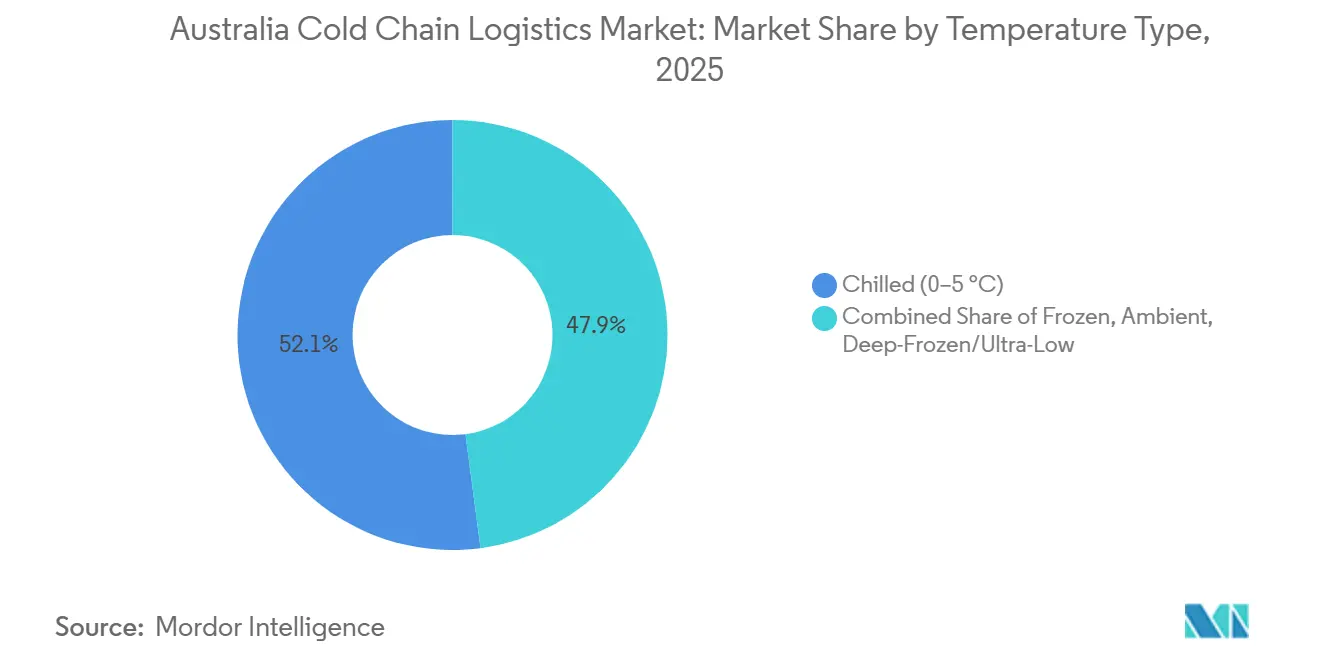

- 温度タイプ別では、チルド用途が2025年のオーストラリア冷鎖物流市場規模の52.07%を占め、深冷凍・超低温セグメントは2031年までCAGR 5.23%で成長する見込みです。

- 用途別では、食肉・家禽が2025年のオーストラリア冷鎖物流市場の23.73%を占め、調理済み食品は2031年までCAGR 5.17%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア冷鎖物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ミールキット・Qコマースの急成長による 高密度マイクロ冷蔵デポの拡大 | +0.7% | シドニー、メルボルン、ブリスベン都市圏 | 短期(2年以内) |

| 食品廃棄物の埋め立て削減目標が デジタル化された冷鎖を促進 | +0.5% | 全国、食品製造拠点 | 中期(2〜4年) |

| 活魚介類輸出の急増による テレメトリー対応鮮度物流の需要 | +0.4% | タスマニア、南オーストラリア、西オーストラリア | 短期(2年以内) |

| スコープ3排出量会計が冷蔵鉄道・ 沿岸海運への輸送手段転換を促進 | +0.6% | 州間回廊、港湾都市 | 長期(4年以上) |

| AIベースの予知保全プラットフォームによる 冷蔵輸送機器のダウンタイム削減 | +0.5% | 全国、フリートオペレーター | 中期(2〜4年) |

| 長距離脱炭素化に向けた 水素燃料電池冷蔵トラックのパイロット | +0.3% | クイーンズランド、西オーストラリアのパイロットゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ミールキット・Qコマースの急成長による高密度マイクロ冷蔵デポの拡大

Woolworthsは2026年までに100店舗以上のMetro60を運営し、各店舗に多温度ゾーンを統合して生鮮品を2〜4°Cで保管し、冷凍SKUを-18°Cで管理しています。Colesの自動化カスタマーフルフィルメントセンターは現在、チルドピッキングゾーンを通じて1日1万件以上のオンライン注文を処理しており、断熱トートを装備した専用ラストマイルフリートが30分ルートで温度完全性を保護しています。HelloFreshやMarley Spoonなどのミールキット企業は主要都市近郊のソーテーションハブを活用し、週12万キットを0〜5°Cの温度帯を維持した冷蔵バンで玄関先まで配送しています。Uber Eats、DoorDash、独立系食料品店間のラピッドグロサリーパートナーシップが、ダークストアの拠点を高密度な冷鎖物流オーストラリア市場ノードへと転換しています[1]オーストラリア競争・消費者委員会、「スーパーマーケット調査2024〜25年」、accc.gov.au。

食品廃棄物の埋め立て削減目標がデジタル化された冷鎖を促進

オーストラリアは2030年までに食品廃棄物を半減することを目指しており、生鮮貨物は年間760万トンの損失のうち約4分の1を占めています。IoTセンサーがフリート全体をカバーして0.5°C未満の偏差を検知し、ブロックチェーン台帳がエンドツーエンドの温度証明を作成し、AI需要予測エンジンが在庫切れと過剰発注を削減しています。Linfoxは予測的在庫ローテーションにより廃棄ロスを12%削減し、Food Agility CRCのパイロットではデジタルトレーサビリティにより園芸貨物の賞味期限が最大3日延長されることが示されています[2]End Food Waste Australia、「食品冷鎖セクターアクションプラン」、endfoodwaste.com.au。

活魚介類輸出の急増によるテレメトリー対応鮮度物流の需要

活魚介類の輸送における生存は、48時間の輸送全体を通じて溶存酸素とpHをリアルタイムで記録しながら水温を8〜12°Cに保つことにかかっています。Geraldton Fishermen's Co-operativeは冷蔵輸送機器にMicroliseテレマティクスを装備し、中国の輸入プロトコルを満たす継続的なGPSおよび温度フィードを提供しています。iMOVE CRCが開発したAI駆動のコンピュータービジョン検査が種と等級を確認し、結果を改ざん不可能な台帳に記録してプレミアム価格を確保しています。同様のテレメトリー装置がアワビやマッドクラブの輸出にも活用され、冷鎖物流オーストラリア市場全体での技術導入を高めています。

スコープ3排出量会計が冷蔵鉄道・沿岸海運への輸送手段転換を促進

2025年7月から大手荷主は貨物炭素を申告する義務があり、周辺輸送より30〜40%多くの燃料を消費するディーゼルベースのチルド輸送への精査が強まっています。Pacific Nationalのメルボルン〜ブリスベン冷蔵サービスはトンキロメートルあたり最大70%の排出量を削減し、2027年完成予定の全長1,700kmのインランドレールは温度管理貨物向けのダブルスタックコンテナ容量を提供する見込みです。鉄道幹線輸送と短距離道路輸送を組み合わせたインターモーダルモデルは、アデレード〜パース間の乳製品輸送でWoolworthsとColesの排出量をすでに45%削減しています。シドニー〜ケアンズ間の沿岸海運試験は、カボタージュの障壁とプラグイン冷蔵バースが解決されれば更なる可能性を示しており、冷鎖物流オーストラリア市場の環境的信頼性を強化しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パレットプールの不均衡と 逆物流のギャップによるバックホールコストの増大 | –0.5% | 全国、地域ネットワーク | 短期(2年以内) |

| 港湾混雑と強化された 生物安全保障検査による生鮮品の遅延 | –0.6% | シドニー、メルボルン、ブリスベン港 | 中期(2〜4年) |

| 温度逸脱に対する 保険料の高騰 | –0.4% | 全国、医薬品回廊 | 短期(2年以内) |

| HFO冷媒原料価格の変動による 設備投資予算の混乱 | –0.5% | 全国、施設建設 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パレットプールの不均衡と逆物流のギャップによるバックホールコストの増大

CHEPおよびLoscamの資産の15〜20%が最終市場地域に滞留しているため、一方向パレットレンタルが急増しており、一方で冷蔵バックホールの価格は往路輸送より40〜60%低く、空パレットの再配置インセンティブを損なっています。LinfoxとTollによるブロックチェーンパイロットはエンドツーエンドのパレット可視性を約束していますが、相互運用性のギャップがスケールアップを遅らせています。オーストラリア包装協定機構の2025年ロードマップは再利用を強調していますが、構造的不均衡を解消するための拘束力ある財源が不足しています。

港湾混雑と強化された生物安全保障検査による生鮮品の遅延

強化されたカメムシおよびカプラビートル対策プロトコルにより追加の燻蒸と手動検査が必要となったため、コンテナ化された生鮮品の平均滞留時間は2025年に3.8日に増加しました。1日150〜250米ドルのデマレージに加え、新たな生物安全保障保護税が輸入コストを押し上げており、活魚介類の輸出業者は製品の生存を危うくする12時間の保留に直面しています。2026年に予定されている統合貨物システムのアップグレードはリスクスクリーニングの再自動化を目指していますが、移行期の混乱が通関時間を不安定に保ち、冷鎖物流オーストラリア市場に圧力をかけています[3]農業・漁業・林業省、「コンテナ検査手数料」、agriculture.gov.au。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:付加価値サービスが高マージンの複雑性を獲得

サービスタイプ別では、冷蔵保管が2025年のオーストラリア冷鎖物流市場規模において41.91%のシェアを占めて首位となり、付加価値サービスは2031年までCAGR 4.64%で成長すると予測されています。冷蔵保管はセクターの基盤であり続けており、-25°Cまでの温度でAS/RSクレーンが稼働する10万パレット容量を提供するNewColdの自動化倉庫などの先進施設に支えられています。このセグメントでは、季節的な柔軟性を求める中小企業向けのパブリック倉庫と、小売業者がリースする一貫した専用スループットを確保するプライベート施設が共存しています。

同時に、急速冷凍、テンパリング、ラベリング、クロスドッキングを含む付加価値サービスは基本保管に対して20〜40%のマージンプレミアムを維持しており、専門プロバイダーへの製造業者の依存度の高まりを反映しています。このトレンドは、より精密な在庫管理を要求する食料品オムニチャネルモデルの成長によって強化されています。統合された保管・輸送ソリューションは、市場全体での顧客維持と競争力強化に貢献しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

温度タイプ別:深冷凍用途が医薬品とプレミアム海産物で牽引力を獲得

温度タイプ別では、チルド用途が2025年のオーストラリア冷鎖物流市場シェアの52.07%を占めてトップとなり、深冷凍・超低温セグメントは2031年までCAGR 5.23%で拡大する見込みです。チルド貨物は乳製品、生鮮農産物、調理済み食品など、0〜5°Cの厳密な管理を必要とする主要サプライチェーンを引き続き支えています。冷凍貨物(-18°Cから0°C)は依然としてアイスクリーム、食肉、野菜などの製品の中核ボリュームセグメントを占めています。しかし、生物製剤や刺身グレードの海産物を含む高付加価値用途に牽引され、需要は-20°C以下の深冷凍・超低温カテゴリーへと着実にシフトしています。mRNAワクチン保管向けの冷鎖容量の割り当ても、GDP認証冷凍庫への投資や医薬品生産の拡大に支えられて大幅に増加しています。

同時に、-60°Cに達するカスケードおよび極低温システムの資本集約度は大幅に上昇していますが、プレミアムマグロ輸出や生物製剤などの高感度品に対する高マージン保護のため、エンドユーザーはこれらのコストを吸収する意欲を示しています。先進的なインフラ開発には、輸送全体を通じて厳格な温度コンプライアンスを維持する専用ラストマイル配送ユニットと統合されたGDP検証済み超低温保管が含まれるようになっています。さらに、温度ゾーン間のエネルギー効率の高いアンビエントバッファー前室が標準的な慣行となりつつあり、熱衝撃を軽減しながら多温度倉庫環境全体のエネルギー消費を大幅に削減しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:都市化と利便性需要の高まりの中で調理済み食品が加速

用途別では、食肉・家禽が2025年のオーストラリア冷鎖物流市場において23.73%のシェアを占めて首位セグメントであり続け、調理済み食品は2031年までCAGR 5.17%で成長すると予測されています。一方、調理済み食品の急速な台頭は、利便性を優先する共働き世帯によって牽引されており、物流プロバイダーはラストマイルネットワーク全体で一貫した2〜4°Cの配送を確保することを求められています。

他のセグメントも独自の温度・取り扱い要件によって市場ダイナミクスを形成しています。果物・野菜はアジア向けテーブルグレープなどの輸出品に対して最大21日間に及ぶ厳格な0〜2°Cの低温処理を必要とします。魚・海産物の事業者は活魚貨物の価値を保全するために酸素供給タンクとリアルタイムテレメトリーシステムへの投資を進めています。乳製品サプライチェーンは垂直統合された加工施設と共有冷蔵輸送フリートの恩恵を受けており、医薬品・生物製剤は超低温保管ソリューションへの依存度を高めており、最近の容量拡大に伴い出荷量が増加しています。これらの進化するニーズが総合的にサービス提供を多様化し、冷鎖物流オーストラリア市場全体での投資の勢いを持続させています。

地理的分析

ニューサウスウェールズ州とビクトリア州はオーストラリアの冷鎖物流市場の中核を形成しており、強い需要と確立された流通ネットワークに支えられています。一方、シドニーの産業用スペースの不足が効率向上のための高層自動化倉庫へのシフトを加速させています。同時に、メルボルンは主要な食品・物流拠点への投資を引き続き集めており、継続的な容量拡大が安定した地域成長と国内外のサプライチェーンからの需要増加を支えています。

ブリスベンはクイーンズランド州の園芸生産物への近接性を活かし、港湾を通じて全国の生鮮輸出の45%を取り扱い、アジア向けの専門的な海産物・マンゴー輸送ルートを有しています。西オーストラリア州と南オーストラリア州はそれぞれ約4%の成長を示しており、遠隔地への堅牢な冷蔵供給を必要とする活ロブスター、ワイン、鉱山キャンプ向けケータリング契約に支えられています。タスマニア州のニッチなプレミアム海産物チャネルはホバートとローンセストンの航空貨物拠点を経由しており、少量にもかかわらずテレメトリー豊富な冷蔵倉庫の整備を正当化しています[4]インランドレール、「プロジェクト概要」、artc.com.au 。

全長1,700kmのインランドレールはトンキロメートルあたり60〜70%の排出量削減を約束しており、2027年の開業後は州間冷蔵貨物の10〜15%を道路から転換できる可能性があります。アルバリー・ウォドンガ、トゥーウンバ、バンバリーのサテライト倉庫は主要3PLがラストマイル距離を短縮し、広大なオーストラリアの地理全体で賞味期限の完全性を維持するのに役立っており、冷鎖物流オーストラリア市場の成長を守っています。

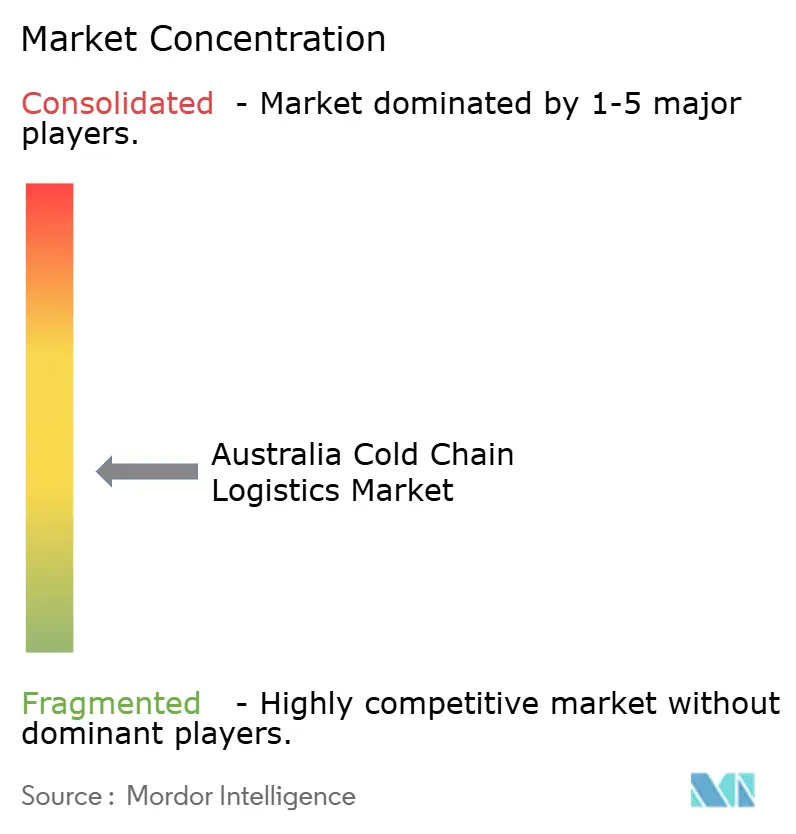

競争環境

冷鎖物流オーストラリア市場は中程度の分散を示しており、上位10社が2025年に合計約38%のシェアを保有していました。NewColdは自動化倉庫と最近買収した輸送部門を組み合わせてリーダーシップを確固たるものにし、Lineage Logisticsの2024年7月のIPOはFremantle City Coldstoresなどの買収のための資本を解放しました。Lindsay AustraliaによるAUD 1億820万(6,925万米ドル)のSRT買収(2025年5月)は、フリート稼働率と多温度密度に関するスケールメリットが重要性を増す中、統合圧力を示しました。

技術が主要な競争の場となっています。AI予知保全モジュールがサービス信頼性を差別化し、ブロックチェーントレーサビリティが輸出プレミアムを確保し、水素または電池式電気トラックがスコープ3目標に連動した小売業者のRFQを獲得しています。インフラファンドが温度管理資産をeグロサリーの世俗的な追い風を持つ安定した利回り投資として見ているため、プライベートエクイティの関心は依然として高い状況です。

ホワイトスペースはまだ存在します。CBD近郊のマイクロフルフィルメントハブ、GDP認証医薬品保管庫、グリーン燃料長距離回廊が新規参入者を引き付け、レガシー3PLがスケールアップする中でも防御可能なニッチを切り開いています。オーストラリア冷蔵倉庫・輸送協会を通じた業界の提唱により、安全基準と排出基準が技術革新と歩調を合わせて進化し、冷鎖物流オーストラリア市場の秩序ある発展が維持されています。

オーストラリア冷鎖物流業界のリーダー企業

NewCold Advanced Cold Logistics

Toll Group

Linfox

Lineage Logistics

Americold Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Americold Realty Trustはオーストラリアのコンビニエンス小売ブランドOn the Runとの新たなパートナーシップを発表し、急速な全国展開を支援する保管・流通サービスを提供することで、Americoldの冷鎖サービス範囲を実質的に拡大しました。

- 2025年6月:NewColdはオーストラリアにおける冷蔵物流事業の大規模拡張を発表し、10万パレット分の冷凍保管スペースを追加するシドニーの新施設を含みます。

- 2025年5月:Lindsay AustraliaがRWTAに加盟し、5州にわたる冷鎖カバレッジを拡大しました。

- 2025年3月:Toll Groupは約400台のユーロ6プライムムーバーを追加する2億米ドルのフリートアップグレードを発表しました。

オーストラリア冷鎖物流市場レポートの範囲

| 冷蔵保管 | パブリック倉庫 |

| プライベート倉庫 | |

| 冷蔵輸送 | 道路 |

| 鉄道 | |

| 海上 | |

| 航空 | |

| 付加価値サービス |

| チルド(0〜5°C) |

| 冷凍(-18〜0°C) |

| アンビエント |

| 深冷凍・超低温(-20°C未満) |

| 果物・野菜 |

| 食肉・家禽 |

| 魚・海産物 |

| 乳製品・冷凍デザート |

| ベーカリー・菓子類 |

| 調理済み食品 |

| 医薬品・生物製剤 |

| ワクチンおよび臨床試験材料 |

| 化学品・特殊材料 |

| その他の生鮮品 |

| サービスタイプ別 | 冷蔵保管 | パブリック倉庫 |

| プライベート倉庫 | ||

| 冷蔵輸送 | 道路 | |

| 鉄道 | ||

| 海上 | ||

| 航空 | ||

| 付加価値サービス | ||

| 温度タイプ別 | チルド(0〜5°C) | |

| 冷凍(-18〜0°C) | ||

| アンビエント | ||

| 深冷凍・超低温(-20°C未満) | ||

| 用途別 | 果物・野菜 | |

| 食肉・家禽 | ||

| 魚・海産物 | ||

| 乳製品・冷凍デザート | ||

| ベーカリー・菓子類 | ||

| 調理済み食品 | ||

| 医薬品・生物製剤 | ||

| ワクチンおよび臨床試験材料 | ||

| 化学品・特殊材料 | ||

| その他の生鮮品 | ||

レポートで回答される主要な質問

2026年における冷鎖物流オーストラリア市場の規模はどのくらいですか?

48億3,000万米ドルと推定されており、2031年までに58億9,000万米ドルに成長する見込みです。

2031年までに最も急速に拡大しているサービスセグメントはどれですか?

急速冷凍、ラベリング、クロスドッキングを含む付加価値サービスがCAGR 4.64%で拡大すると予測されています。

新たなインフラ投資を牽引している温度クラスはどれですか?

生物製剤とプレミアム海産物を主な対象とする-20°C以下の深冷凍・超低温保管がCAGR 5.23%で成長する見込みです。

成長に最も大きな負の影響を与えている阻害要因はどれですか?

生物安全保障に関連した港湾遅延が予測CAGRを0.6%引き下げており、現在の逆風の中で最大の影響を持っています。

電力コストは戦略にどのような影響を与えていますか?

電力料金の3倍化により、事業者は運営費を抑制するためにソーラー屋根、気密構造、低地球温暖化係数冷媒の採用を進めています。

スコープ3排出規制は貨物の選択をどのように変えていますか?

2025年7月からの義務的報告により、長距離生鮮品輸送が鉄道へ、また実行可能な場合は沿岸海運へとシフトし、炭素排出量を最大70%削減しています。

最終更新日: