アジア太平洋シングルセル解析市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

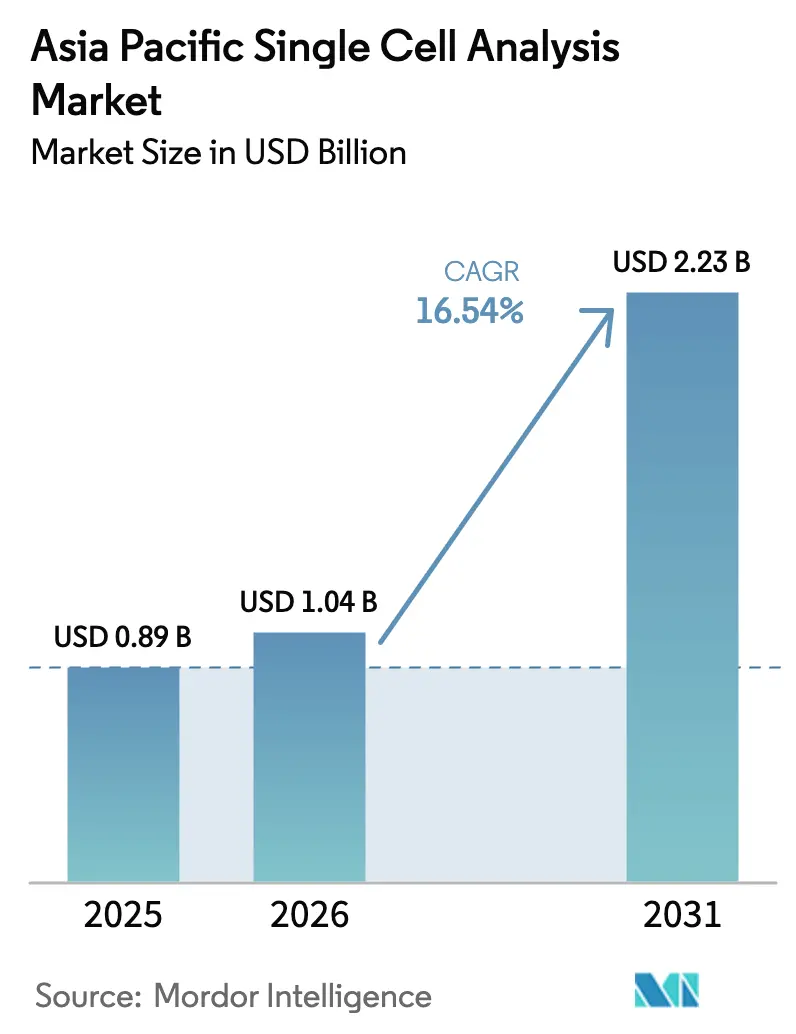

| 基準年の市場規模 (2025) | 0.89 十億米ドル |

| 市場規模 (2026) | 1.04 十億米ドル |

| 市場規模 (2031) | 2.23 十億米ドル |

| 成長率 (2026 - 2031) | 16.54% CAGR |

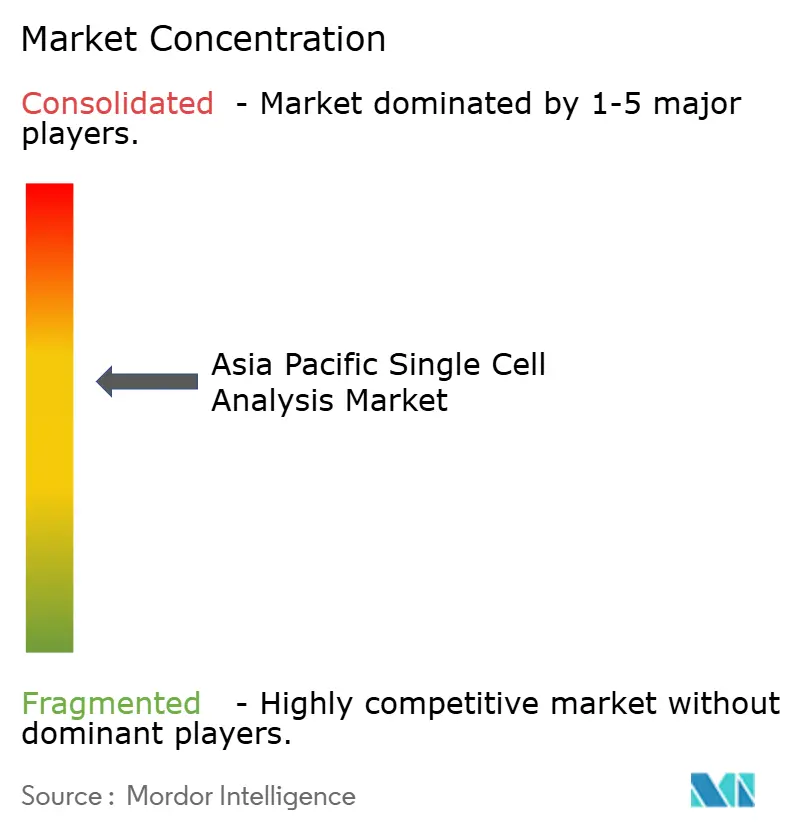

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋シングルセル解析市場分析

アジア太平洋シングルセル解析市場規模は2026年に10億4,000万米ドルと推定され、2025年の8億9,000万米ドルから成長し、2031年には22億3,000万米ドルに達する見込みで、2026年〜2031年にかけて16.54%のCAGRで成長しています。この拡大は、精密医療への強力な政府資金援助、大規模ゲノミクスプログラム、および細胞あたりのコストを削減する急速な技術革新によって推進されています。試薬および消耗品は、あらゆる実験に新鮮なキットが必要なため、支出のリーダーシップを維持しており、新たに発売された高パラメーター機器は分析範囲を拡大し、新たな資本配分を引き寄せています。腫瘍の不均一性に取り組む研究者たちにより、腫瘍学研究が需要の大部分を占めていますが、地域の高齢化人口とともに神経学プロジェクトも急速に拡大しています。中国の産業能力と国家プロジェクトが収益の頂点を維持していますが、インドの政策推進とスタートアップエコシステムがシングルセル解析市場内で最も急速な動きを見せています。

レポートの主要なポイント

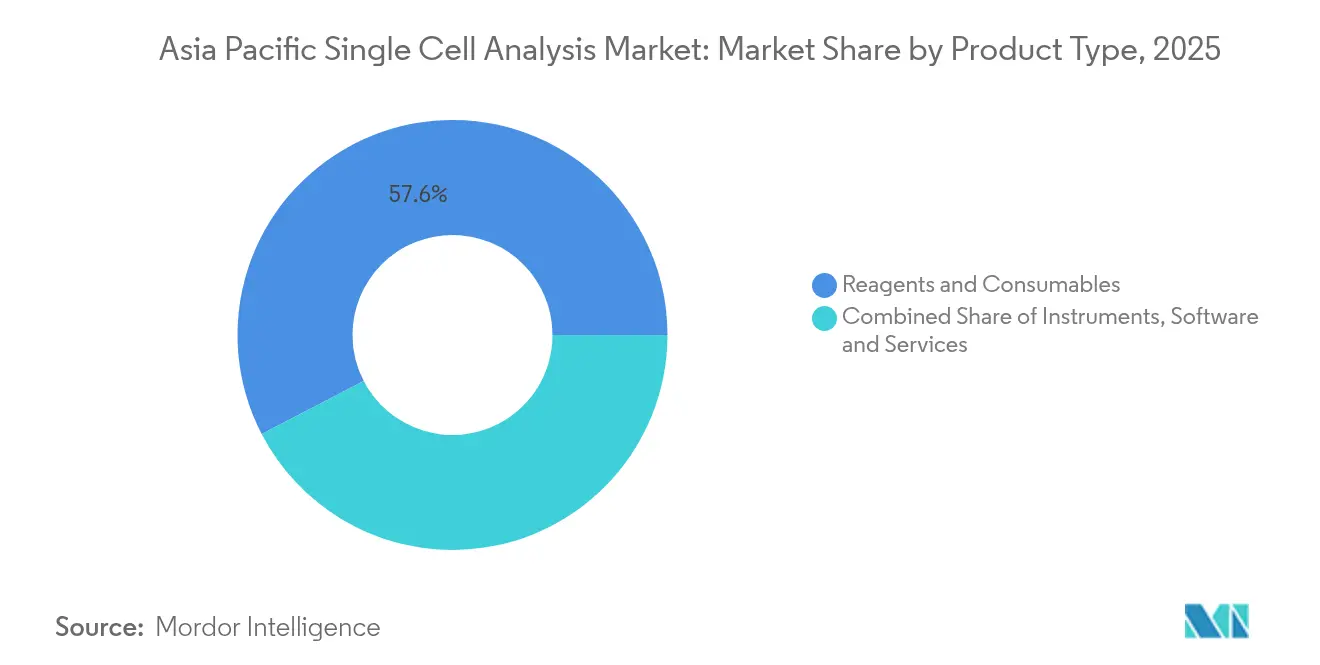

- 製品タイプ別では、試薬および消耗品が2025年に57.62%の収益シェアをリードし、機器は2031年にかけて17.08%のCAGRで拡大する見込みです。

- テクニック別では、フローサイトメトリーが2025年にシングルセル解析市場シェアの34.12%を占め、次世代シーケンシングは2031年にかけて16.89%のCAGRで成長しています。

- 疾患領域別では、腫瘍学が2025年にシングルセル解析市場規模の51.63%のシェアを占め、神経学は17.14%のCAGRで上昇する予測です。

- ワークフロー段階別では、シングルセル単離・調製が2025年に45.92%のシェアを占め、データ解析・解釈が最高の17.31%のCAGR見通しを示しています。

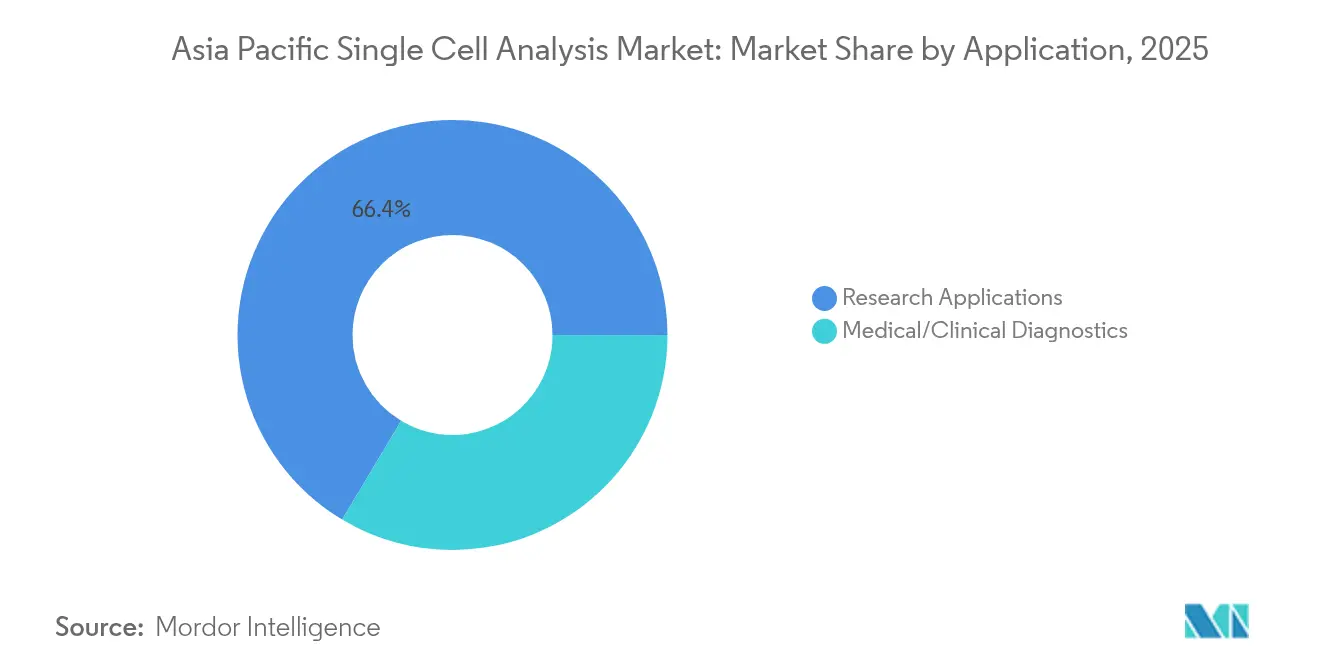

- アプリケーション別では、研究活動が2025年に市場の66.42%を占め、臨床診断は17.76%のCAGRで進展しています。

- エンドユーザー別では、学術・研究機関が2025年に46.21%のシェアを保有し、バイオテクノロジーおよび製薬企業は17.19%のCAGR軌道を示しています。

- 地域別では、中国が2025年に37.82%の収益シェアで優位を占め、インドは18.02%のCAGRで最も急速に拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋シングルセル解析市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| シングルセル解析製品における技術的進歩 | +3.2% | グローバル、アジア太平洋主導 | 中期(2〜4年) |

| がん研究への投資増加 | +2.8% | 中国、日本、インドのコア市場 | 長期(4年以上) |

| 慢性疾患の有病率上昇 | +2.1% | 地域全体、高齢化に焦点 | 長期(4年以上) |

| 空間的トランスクリプトミクス統合の採用拡大 | +2.5% | 中国、日本、オーストラリアの早期採用者 | 中期(2〜4年) |

| 政府支援による細胞・遺伝子治療製造ハブ | +1.9% | 中国、インド、シンガポール | 中期(2〜4年) |

| 産学マイクロフルイディクス連携による細胞あたりコスト削減 | +1.4% | 日本、韓国、オーストラリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

シングルセル解析製品における技術的進歩

ライス大学のエンジニアは、ポンプハードウェアを排除しながらもCD4+ T細胞を正確にカウントする重力駆動型マイクロフルイディクスチップを開発し、エンジニアリングの工夫が新興ラボの資本閾値を下げることを示しました [1]ライス大学ニューススタッフ、「重力駆動型マイクロフルイディクスサイトメーター」、ライス大学ニュース、rice.edu。BDのCellViewイメージテクノロジーは視覚的特徴によるソーティングを可能にし、従来の蛍光法では見逃していたより豊かな表現型を解明します。中国の自動化研究所はFlowRACS 3.0を導入し、確定的横方向変位を使用して微生物株スクリーニングを数ヶ月から数日に短縮しました。10x GenomicsのGEM-X Flex化学は細胞あたり1セントの試薬コストを目指し、大規模な手頃な価格への決定的な転換を示しています。これらの進歩が合わさり、シングルセル解析市場はプラットフォームの加速的な入れ替えとより広範な実験室への普及に向けて位置づけられています。

がん研究への投資増加

Illuminaはガーバン研究所のTenK10K研究に資金を提供しており、がん関連ゲノムフィンガープリントを解明するために5,000万個のヒト細胞のマッピングを進めています [2]ガーバン・コミュニケーションズチーム、「TenK10Kセルアトラスイニシアチブ」、ガーバン医学研究所、garvan.org.au。韓国のK-MASTERネットワークは994例の転移性大腸がん症例をスクリーニングし、52.8%に治療可能な変異が認められ、直接的な臨床的有用性が示されました。韓国の科学者たちはシングルセルRNAシーケンシングを化学療法耐性膀胱がんに適用し、現在治療的検討が進められている耐性経路を特定しました。空間ゲノミクスおよびトランスクリプトミクスは、腫瘍微小環境の特徴と再発リスクを結びつけており、シングルセル解析市場における統合プラットフォームへの需要を高めています。

慢性疾患の有病率上昇

日本の10万ゲノムイニシアチブは、加齢に伴う疾患に対する精密薬物探索を推進しています。空間的技術は関節リウマチおよびループスにおける細胞間対話の解読を助け、バルク研究では見えなかったターゲットを明らかにします。中国の22,687人の新生児を対象としたリソソームスクリーニングは、シングルセル読み出しが発症前に疾患を抑制するための早期診断にどのように貢献するかを示しています。心血管プログラムは現在、患者固有の心臓細胞応答を解析し、この技術の疾患横断的な関連性を強化しています。

空間的トランスクリプトミクス統合の採用拡大

BGIのStereo-seqはナノスケールで臓器全体を撮影し、13cm×13cmのキャンバス全体のすべての細胞を捉えます。Illuminaは2026年の商業ローンチに向けて100万細胞空間キットを計画し、希少細胞探索の統計的パワーを拡大しています [3]Illumina編集チーム、「次世代空間的トランスクリプトミクスロードマップ」、Illumina Inc.、illumina.com。胃がんの空間的研究は転帰に関連した進化経路を追跡し、組織コンテキストデータが予後的洞察をどのように促進するかを示しました。Takara BioはCurio Bioscienceを買収し、TrekkerおよびSeekerの空間ツールを追加し、統合の勢いを示しています。

制約影響分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| シングルセル解析機器の高コスト | -2.1% | 地域全体、新興市場が最も大きな打撃を受ける | 短期(2年以内) |

| 計算・バイオインフォマティクスの専門知識の不足 | -1.8% | インド、東南アジア | 中期(2〜4年) |

| マルチオミクスデータプライバシーに関する規制の不確実性 | -1.2% | 中国、インドの国境を越えたデータフロー | 中期(2〜4年) |

| 米国製精密フルイディクスチップへのサプライチェーン依存 | -0.9% | グローバルな依存 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シングルセル解析機器の高コスト

BDのバイオサイエンス部門は2024年に34億米ドルの収益を記録しながらもスピンアウトに動き、機器の研究開発の資本集約的な性質を浮き彫りにしました。10x Genomicsは予算を意識したユーザー向けのよりスリムなモデルであるChromium Xoで対応しました。消耗品費、サービス契約、スタッフトレーニングが隠れた負担を加え、大学を共有コア施設へと向かわせています。コア共有は購買サイクルを抑制し、実験スループットを遅らせる可能性があり、シングルセル解析市場内の価格弾力的なセグメントを浮き彫りにしています。

計算・バイオインフォマティクスの専門知識の不足

Curio BioscienceとDNAnexusは空間キットをクラウドワークフローに連携させ、生物学者をコーディングの複雑さから守ることを目指しています。インドのGenomeIndiaはバイオインフォマティクスカリキュラムの成長を促進しましたが、需要は依然として訓練されたアナリストを上回っています。機械学習パイプラインは現在、細胞タイピングを自動化していますが、高度な研究デザインは引き続き専門家を必要とし、シングルセル解析業界のボトルネックを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:消耗品が収益エンジンを維持し、機器がイノベーションを推進

試薬および消耗品は、各実行に専用カートリッジ、ビーズ、または試薬キットが必要なため、2025年収益の57.62%を供給しました。この繰り返し購入モデルはベンダーのキャッシュフローを安定させ、シングルセル解析市場内での長期的な顧客関係を固定します。しかし、機器は新しい光学、マイクロフルイディクス、およびイメージング機能がより深い表現型解析を可能にするため、2031年にかけて17.08%のCAGRを記録しています。BDのFACSDiscover A8は現在リアルタイムで50以上のパラメーターをマッピングし、高次元サイトメトリーのシングルセル解析市場規模を拡大しています。ロボティクスメーカーとの自動化契約はセットアップ時間を短縮し再現性を向上させ、これらの要因が実験室をアップグレードへと促しています。ソフトウェアおよびサービスは比較的小規模ですが、データパイプラインとコンプライアンス文書を処理することでユーザーをベンダーエコシステムに固定する戦略的なファネルです。

機器の上昇曲線は、中国のスタートアップAosuo Technologyのアクティブピクセル半導体設計によって強化されており、より低い輝度誤差でより速いタンパク質定量化を約束しています。このような進歩は中規模病院が共有施設から院内ユニットへとステップアップすることを促し、シングルセル解析市場の地理的リーチを拡大しています。消耗品とサービス契約をバンドルするベンダーは価格感度を緩和し、予測可能な試薬消費を促進します。この相乗効果は、機器群が近代化する中でも消耗品を収益の中核に維持します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

テクニック別:フローサイトメトリーが伝統を維持し、次世代シーケンシングがリーチを拡大

フローサイトメトリーは、実験室インフラへの組み込みと技術者がキャリア初期に習得する数十年来のプロトコルにより、2025年にテクニックシェアの34.12%を占めました。マルチレーザースペクトルシステムは蛍光重複なしにチャンネル数を増加させ、複雑な免疫表現型解析をサポートします。一方、次世代シーケンシングは読み取りコストの急落とトランスクリプトーム全体のカバレッジの魅力を反映し、最速の16.89%のCAGRを記録しています。シングルセル解析市場はこのように、一方の高スループットソーティングと他方の深いゲノム洞察という二つの極に沿って整列しています。

ハイブリッドシステムがこの分断を橋渡ししています。Takara BioのShastaプラットフォームは細胞を事前濃縮し、自動化されたNGSに直接送り込み、サンプルからデータまでの時間を短縮します。豊橋大学のマイクロフルイディクスチップは薬物スクリーニングで95%の細胞生存率を達成し、穏やかな取り扱いとシーケンシング深度が組み合わさる未来を示しています。シーケンシング出力が急増するにつれ、実験室計画者はデータストレージのオーバーヘッドと生物学的な見返りを比較検討する必要があり、この計算がシングルセル解析市場内の資本予算をますます導いています。

疾患領域別:腫瘍学の優位性が神経学の急増に挑戦される

腫瘍学は腫瘍の不均一性マッピングからの緊急の臨床的成果により、2025年に51.63%の収益を占めました。循環腫瘍細胞シーケンシングは現在、マルチがん液体生検トリアージに十分な感度を持ち、シングルセル解析市場規模におけるセグメントのシェアを固めています。しかし、神経学はシングルセルアトラスがバルク平均化によって以前は隠されていたアルツハイマー病やパーキンソン病の経路を解明するにつれ、17.14%のCAGRで急速に進んでいます。神経学の上昇は、組織構造を保持し神経-グリア対話を浮き彫りにする空間的トランスクリプトミクスとの相互受粉から恩恵を受けています。

免疫学の応用も、自己免疫研究者が異常なT細胞クロノタイプへのシングルセルウィンドウを活用することで盛んになっています。感染症チームは質量分析とPCRのハイブリッドを使用して細胞レベルで宿主-病原体の戦いを解剖し、シングルセル解析市場を多様化するロングテールの需要ポケットを生み出しています。

ワークフロー段階別:単離が支出を支配し、分析が勢いを増す

サンプル単離・調製は、すべての下流指標が細胞生存率に依存するため、2025年の支出の45.92%を吸収しました。プラットフォームは現在、チップ上での溶解とバーコーディングを統合してハンズオン時間を短縮しています。しかし、データ解析ツールは実験室がテラバイト規模の出力に溺れるにつれ、最も急峻な17.31%のCAGRを記録しています。クラウドコンピューティング、AIクラスタリング、およびコンプライアントパイプラインが不可欠になるにつれ、分析プラットフォームのシングルセル解析市場シェアが上昇しています。

ライブラリ調製キットはシーケンシング成長の恩恵を受け、検出機器は最終的な読み出しを収益化します。BioSkrybとTecanのパートナーシップはライブラリ調製を10時間未満に短縮し、ワークフローを高速シーケンサーと同期させています。単離から分析までのエンドツーエンドスタックを提供するベンダーは価格決定力と高い顧客粘着性を享受しています。

アプリケーション別:研究がリードするが診断が翻訳を加速

研究用途は2025年収益の66.42%を維持し、継続的なセルアトラスプロジェクトと機序的疾患研究を反映しています。公的資金機関は、シングルセル解析市場全体でプロトコルを標準化する多機関コンソーシアムに資金を提供しています。診断は17.76%のCAGRで突出したカテゴリーであり、微小残存病変追跡のためのシングルセルアッセイの規制承認によって推進されています。東南アジアの病院はすでに、画像診断より数ヶ月早く再発を示す循環腫瘍DNAパネルを採用しています。

細胞治療製造における品質管理試験も新興の用途であり、scRNA-seqフィンガープリントが同一性と純度を確認するために生産バッチを検査します。ポイントオブケアのマイクロフルイディクス装置は指先採血から迅速なカウントを提供し、臨床使用がシングルセル解析業界全体のプライマリケア設定に間もなく浸透することを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:学術界が支配するがバイオテクが資本化

大学および研究機関は、助成金サイクルが探索的科学と方法開発に資金を提供するため、2025年に46.21%のシェアを保有しました。しかし、バイオテクおよび製薬企業はより速いターゲット検証とコンパニオン診断の見込みにより17.19%のCAGRを記録しています。Arovella TherapeuticsのGMPグレードのレンチウイルス構築によるCAR-Tは、業界が製造内にシングルセルチェックポイントをどのように組み込むかを示しています。病院ラボは翻訳の交差点に位置し、診断承認とともに拡大してシングルセル解析市場における臨床採用を固めています。

学術キャンパスのコア施設は、スタートアップが機器時間を購入する収益共有モデルへと進化し、学術界と産業界をさらに結びつけています。この結果として生まれるエコシステムは大学院生がベンチャーを立ち上げることを可能にし、シングルセル解析業界全体での技術普及を増加させています。

地域分析

中国は2025年収益の37.82%を生み出し、2031年を通じてリーダーシップを維持することが期待されています。「ヒト時空間ゲノミクス」メガプロジェクトは190の研究チームを動員し、試薬、シーケンサー、および分析ソフトウェアへの国内需要を促進しています。政策の改善により、外国企業が自由貿易区内で幹細胞診断を共同開発することが許可され、市場競争が拡大しています。Aosuo TechnologyのシリーズA1,500万米ドルなどの資金調達ラウンドに支えられた国内サプライヤーは、地元供給を固定しリードタイムを短縮しています。

インドは18.02%のCAGRを見込み、2030年までに3,000億米ドルのバイオエコノミーを目標とするBioE3ブループリントから恩恵を受けています。GenomeIndiaプログラムの10,000ゲノムリポジトリはプラットフォーム購入を刺激し、Bio-RIDEの9,197クローレのインドルピー補助金はスタートアップの資本ニーズを緩和しています。OneCell Diagnosticsのようなベンチャー支援企業は国内のエンジニアリング人材をコスト重視の臨床製品に向け、シングルセル解析市場における地元コンテンツを拡大しています。

日本の医薬品・医療機器庁は再生医療承認を加速させ、iPSCおよび細胞治療分析の主要採用者として国を維持しています。韓国のK-MASTERコホートは精密腫瘍学パイプラインを支え、政府助成金が地元のバイオインフォマティクスツールチェーンを支援しています。オーストラリアのガーバン研究所はTenK10Kアトラスを通じて大陸の研究力を固め、Illuminaからの2,700万米ドルに支えられています。

競合環境

シングルセル解析市場は適度に分散しています。BD、10x Genomics、Illuminaなどのグローバル大手は、ハードウェア、試薬、インフォマティクスを融合した幅広いポートフォリオを持っています。BDのバイオサイエンス部門の戦略的スピンアウトは、急速な機能サイクルに対応するために必要な経営上の焦点を強調しています。地域の挑戦者はコストとニッチな専門化で差別化しており、Aosuo Technologyはプロテオミクス向けのアクティブピクセルチップを活用し、日本のOn-chip Biotechnologiesは繊細な細胞タイプに最適化されたマイクロフロープラットフォームを推進しています。

人工知能の統合が新たな競争の場を提供しています。ライス大学のAI融合マイクロフルイディクスは、プロトタイプを製品に変換する産学連携を浮き彫りにしています。統合は続いており、Takara Bioの2025年のCurio Bioscience買収により空間ゲノミクスが武器庫に加わり、IluminaはビーズベースのシングルセルプレップのためにFluent Biosciencesを買収しました。Hamiltonなどのロボティクス企業とのベンダーパートナーシップはマルチオミクスパイプラインの標準化を目指し、採用者にシングルセル解析市場の学習曲線を圧縮するターンキーソリューションを提供しています。

ホワイトスペースの機会は、ポイントオブケアデバイス、自動化データキュレーション、および細胞あたりのコストを心理的な0.01米ドルの閾値以下に下げる消耗品にわたっています。消耗品とサブスクリプションソフトウェアを組み合わせるサプライヤーは年金収入と高い切り替えバリアを解放します。低コードアナリティクスまたは試薬非依存型マイクロフルイディクスを活用するスタートアップは、データプライバシーと国境を越えたゲノム転送に関する規制の明確性を確保できれば、シェアを獲得できます。

アジア太平洋シングルセル解析業界リーダー

Agilent Technologies Inc.

Beckman Coulter Inc. (Danaher Corporation)

Becton, Dickinson, and Company

Bio-Rad Laboratories Inc.

Standard BioTools

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:10x Genomicsは、ルーティンの高品質シングルセルデータを提供する予算重視の機器であるChromium Xoを発表しました。

- 2024年8月:Parse Biosciencesは台湾のPrisma Biotechと提携し、アジア太平洋全域でEvercodeプロダクトとTrailmaker分析を配布しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、アジア太平洋シングルセル解析市場を、研究および臨床ワークフローにおいて実験室が個々の細胞を単離、処理、シーケンシング、イメージング、または表現型解析することを可能にする機器、試薬、消耗品、および支援ソフトウェアから生み出される収益として定義しています。Mordor Intelligenceによると、市場は2025年に8億9,000万米ドルでした。

スコープ除外:平均化された細胞データを出力するバルクオミクスプラットフォームはこのスコープ外です。

セグメンテーション概要

- 製品タイプ別

- 機器

- 試薬・消耗品

- ソフトウェアおよびサービス

- テクニック別

- フローサイトメトリー

- 次世代シーケンシング(NGS)

- ポリメラーゼ連鎖反応(PCR)

- 顕微鏡法

- 質量分析法

- マイクロフルイディクスベースのプラットフォーム

- アプリケーション別

- 研究用途

- 医療・臨床診断

- 疾患領域別

- 腫瘍学

- 免疫学・自己免疫疾患

- 神経学

- 感染症

- その他の疾患領域

- ワークフロー段階別

- シングルセル単離・調製

- ライブラリ調製・増幅

- シーケンシング・検出

- データ解析・解釈

- エンドユーザー別

- 学術・研究機関

- バイオテクノロジーおよび製薬企業

- 病院および診断機関

- 国別

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

詳細な研究方法論とデータ検証

一次調査

中国、インド、日本、韓国、オーストラリアのコア施設長、腫瘍学研究者、試薬販売業者との構造化された通話により、文書では見逃される採用率、割引水準、ワークフローのボトルネックを検証しています。

デスクリサーチ

WHO がん登録、OECD 研究開発予算、フローサイトメーター向け中国税関ログ、日本の医薬品・医療機器庁のデバイス承認、および実行回数を報告するPubMed論文などのオープンデータセットでベースライン需要をマッピングしています。アナリストはその後、Questelの特許量、Dow Jones Factiva ニュース、D&B Hooversの財務情報を重ね合わせ、アジアフローサイトメトリー学会で早期採用ポケットを確認します。投資家向け資料、助成金データベース、学会ポスターが平均販売価格と交換サイクルを固定します。多くの追加の公開情報源がレビューされましたが、ここには記載されていません。

市場規模・予測

本モデルはシーケンシング実行回数とインストール済みフローサイトメーターベースからトップダウンで開始し、サンプリングされたサプライヤーのロールアップと結果を照合します。主要なレバーには、実行あたりの細胞数、細胞あたりの試薬費、腫瘍学試験の開始数、精密医療助成金、および研究人員数が含まれます。細胞あたりコスト低下のシナリオ分析と組み合わせた多変量回帰が2030年までの収益を予測し、3年間の加重平均がギャップを平滑化します。

データ検証・更新サイクル

出力は輸入集計、助成金合計、および過去の平均販売価格曲線に対してストレステストされ、異常があれば承認前に新たな専門家チェックが行われます。データセットは毎年更新され、主要な資金調達または技術イベント後に中間更新が行われます。

Mordorのアジア太平洋シングルセル解析市場分析の市場ベースラインが信頼性を獲得する理由

企業が異なる製品バスケット、基準年、および通貨処理を選択するため、公表された推定値はしばしば乖離します。Mordor Intelligenceは検証済みのシングルセルワークフローにスコープを限定し、すべての数値を2025年暦年ドルに換算し、毎年数値を見直すため、ベースラインは最新の状態を維持します。

ギャップドライバーには、ソフトウェアライセンスがサービス収益として計上されるかどうか、消耗品の再利用がどのようにモデル化されるか、シーケンサーの割引が捉えられているかどうかが含まれます。これらの要因を一貫して重み付けすることで、購入者が信頼できる安定した中間点が得られます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 8億9,000万米ドル(2025年) | ||

| 13億8,000万米ドル(2025年) | 地域コンサルタントA | すべての細胞シーケンシング消耗品をカウントし、インストールベースの整合を無視 |

| 7億1,000万米ドル(2024年) | 業界誌B | 過去の売上を外挿し、2022年の為替レートを使用 |

これらの比較は、当社の規律ある手順が意思決定者が信頼できる透明でバランスの取れたベースラインを提供することを確認しています。

レポートで回答される主要な質問

アジア太平洋シングルセル解析市場の規模はどのくらいですか?

市場は2026年に10億4,000万米ドルであり、2031年までに22億3,000万米ドルに達する見込みです。

どの製品カテゴリーが最も多くの収益を生み出していますか?

試薬および消耗品は、すべてのワークフローサイクルにおける繰り返し購入の性質により、57.62%のシェアでリードしています。

アジア太平洋シングルセル解析市場の主要プレーヤーは誰ですか?

Agilent Technologies Inc.、Beckman Coulter Inc.(Danaher Corporation)、Becton, Dickinson, and Company、Bio-Rad Laboratories Inc.、Standard BioToolsがアジア太平洋シングルセル解析市場で事業を展開する主要企業です。

なぜインドが最も急速に成長している国市場なのですか?

BioE3やGenomeIndiaなどの政府プログラムと、ベンチャー資金を受けたスタートアップが相まって、2031年にかけて18.02%のCAGRを推進しています。

最終更新日: