CCTV市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 58.11 十億米ドル |

| 市場規模 (2031) | 123.52 十億米ドル |

| 成長率 (2026 - 2031) | 16.28% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるCCTV市場分析

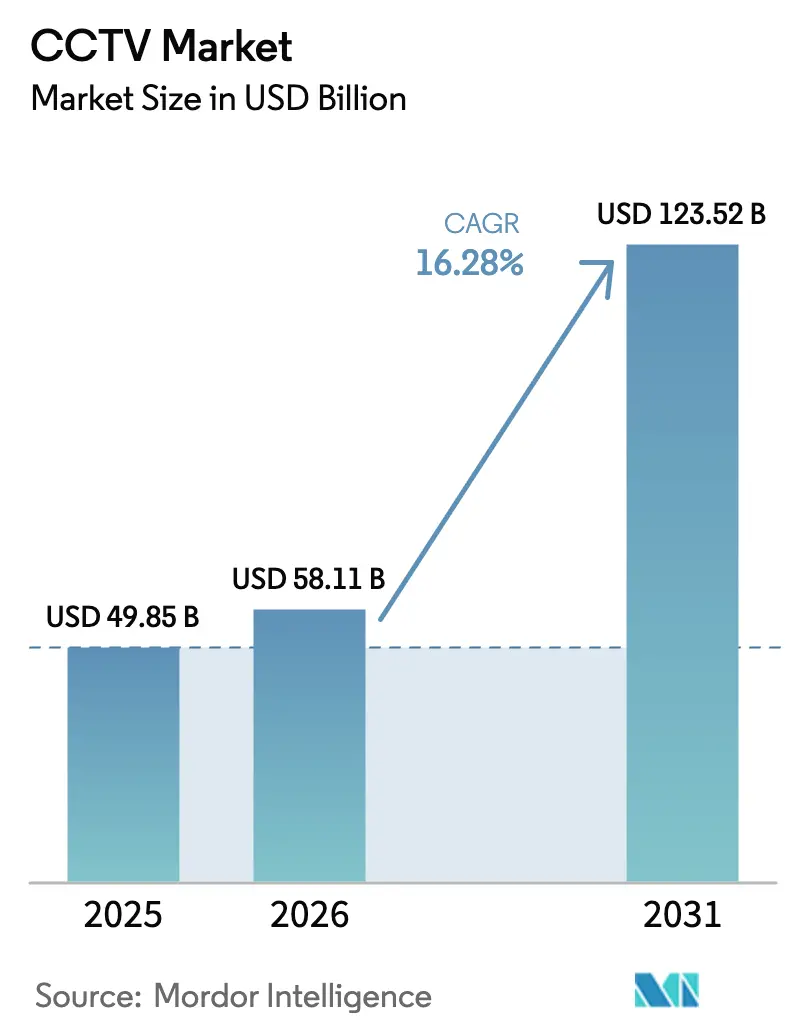

CCTV市場規模は、2025年の498億5,000万米ドル、2026年の581億1,000万米ドルから、2031年までに1,235億2,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて16.28%のCAGRを記録すると予測されています。この上昇傾向は、スマートシティ入札におけるAI映像分析の義務的導入、データ保護規制を契機とした企業の更新サイクル、および資本支出を削減するクラウド管理型監視サブスクリプションへの移行を反映しています。5Gカバレッジの拡大、帯域幅料金の低下、およびエッジで4Kストリームを圧縮するチップセットの普及により、ユースケースはセキュリティを超えて拡大し、カメラは交通流、プロセス品質、および占有率分析のための多目的センサーへと進化しています。中国メーカーは垂直統合を通じて積極的な価格競争を続ける一方、欧米ベンダーはサイバーセキュリティ認証で差別化を図っています。その結果、購買担当者はメガピクセル数だけでなく、コンプライアンスリスクに対する総所有コストを重視するようになっています。

主要レポートのポイント

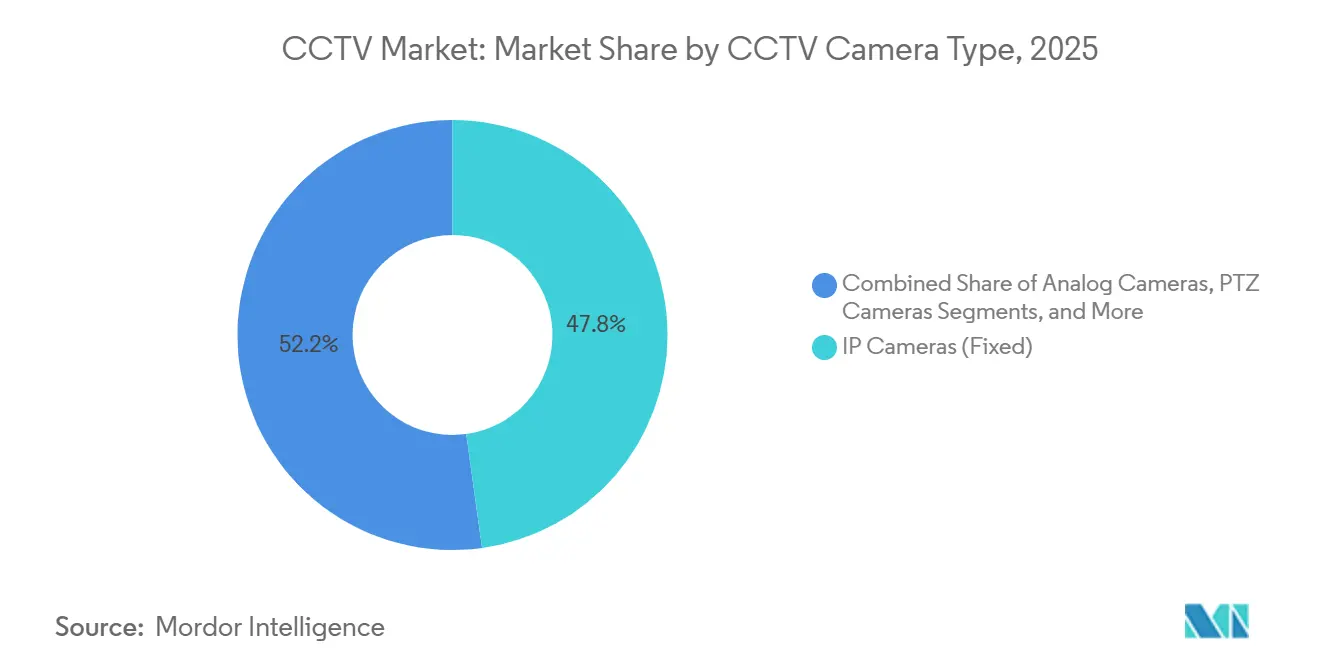

- カメラタイプ別では、IPカメラが2025年のCCTV市場シェアの47.80%を占め、4K/超高精細セグメントは2031年にかけて17.3%のCAGRで拡大する見込みです。

- 解像度別では、HDフォーマットが2025年に38.30%の収益シェアを保持し、4K以上のセグメントは2031年にかけて18.20%のCAGRで拡大する見込みです。

- 設置方式別では、固定システムが2025年のCCTV市場規模の72.80%を占め、移動式および迅速展開型プラットフォームが2031年にかけて16.80%のCAGRで成長をリードする見込みです。

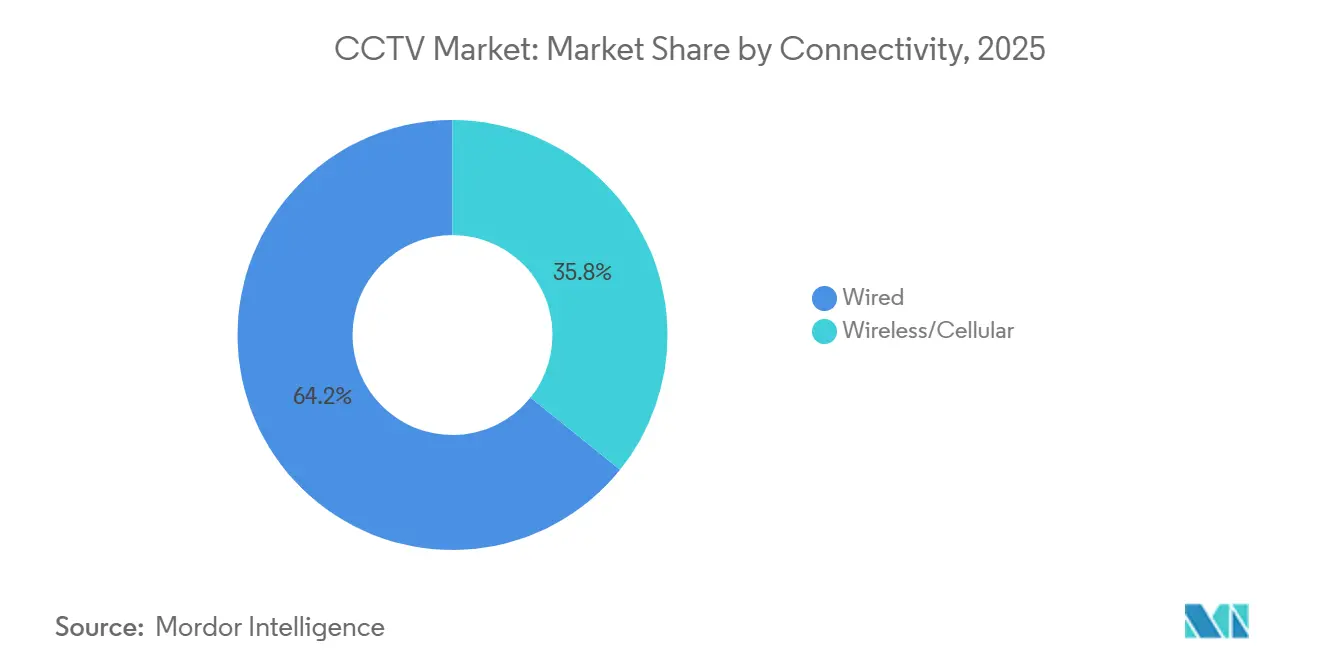

- 接続方式別では、有線ソリューションが2025年に64.23%のシェアを維持しており、無線および携帯通信リンクは同期間に16.40%のCAGRで成長すると予測されています。

- エンドユーザー業種別では、政府および公共安全が2025年に28.50%の収益シェアでトップとなり、ホスピタリティおよび医療は2031年にかけて17.39%のCAGRで成長しています。

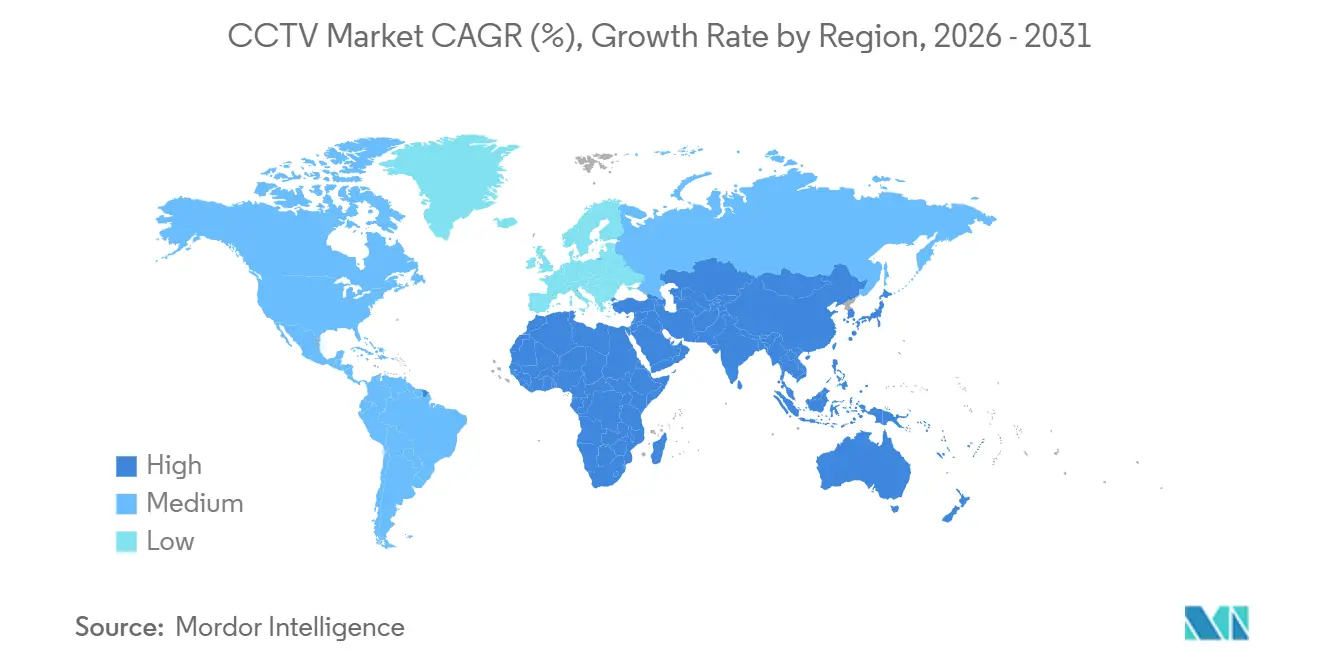

- 地域別では、アジア太平洋が2025年に34.6%の収益シェアでトップとなり、アフリカは2031年にかけて18.10%のCAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルCCTV市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI対応映像分析によるスマートシティ監視の推進 | +4.2% | アジア太平洋および中東に重点を置くグローバル | 中期(2〜4年) |

| GDPRによる企業のシステム更新 | +2.8% | 欧州および北米、アジア太平洋の多国籍企業への波及 | 短期(2年以内) |

| 中小企業によるクラウド管理型CCTVの導入 | +3.1% | 北米および欧州、南米への拡大 | 中期(2〜4年) |

| 帯域幅コストの低下によるHDおよびIPの普及促進 | +2.5% | グローバル、新興市場でより速い | 長期(4年以上) |

| 産業オートメーションにおけるIoTエッジ統合 | +2.0% | 北米、欧州、およびアジアの産業拠点 | 長期(4年以上) |

| 政府主導のセーフシティプログラム | +3.6% | アジア太平洋、中東、およびアフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI対応映像分析によるスマートシティ監視の推進

自治体の調達チームは現在、生の4Kストリームをデータセンターに送信することを避けるため、物体検出、ナンバープレート認識、および群衆密度推定をデバイス上で直接実行できるカメラを求めています。シンガポール、バルセロナ、および中国のいくつかの地方都市は、エッジ上での分析に移行した後、緊急対応速度を改善し、運営予算を削減しました。帯域幅の節約、データ主権のコンプライアンス、および機関がブランドをまたいでAIモデルを交換できる新興の相互運用性標準がすべてこのトレンドを強化しています。[1]陸上交通局、「AI対応交通管理システム2025」、lta.gov.sg

GDPRによる企業のシステム更新

欧州では、規制の厳格な執行により、保存慣行を遵守しない企業に対する影響が大幅に高まっています。その結果、多くの企業は旧式のDVRからより高度なIPシステムへの移行を余儀なくされています。これらの最新システムには現在、保存時の暗号化、監査ログ、および自動削除ワークフローなどの重要な機能が搭載されており、コンプライアンスとデータセキュリティの向上を確保しています。同時に、金融機関や小売業者はプライバシーマスキング技術をますます採用しています。これらの技術は、明示的なオペレーターの承認が得られるまで映像内の顔を隠すことで、規制の第5条に定められたデータ最小化の義務に準拠しています。この変化は、業界全体でデータプライバシーと規制遵守を優先する広範なトレンドを反映しています。[2]アイルランドデータ保護委員会、「GDPR執行措置2024」、dataprotection.ie

中小企業によるクラウド管理型CCTVの導入

専任のITスタッフを持たない複数拠点の運営者は、カメラ、クラウドストレージ、およびモバイルアクセスを統合したサブスクリプションバンドルを、その利便性と包括的な機能性から特に魅力的に感じています。これらの運営者は、デバイス上に30〜120日分の映像を保持するハイブリッドアーキテクチャから大きな恩恵を受けており、重要なデータが必要なときにすぐにアクセスできることを確保しています。さらに、これらのシステムは監視用ダッシュボードにサムネイルを送信して迅速なモニタリングを可能にし、停電時にはローカルストレージに切り替えて運用の継続性を維持します。このアプローチは監視管理を合理化するだけでなく、帯域幅の上限やサイバー侵害に関する懸念を軽減し、複数拠点の運営に信頼性が高く安全なソリューションを提供します。

帯域幅コストの低下によるHDおよびIPの普及促進

2020年から2025年にかけて、世界平均の帯域幅価格は3分の2も急落し、デジタル環境を大幅に変化させました。この劇的な下落により、フルHDおよび4Kストリーミングは港湾、物流ヤード、および自治体グリッドにとってアクセスしやすく手頃なものとなり、先進的なストリーミング技術の採用が可能になりました。H.265圧縮がビットレートを効果的に半減させたことで、データ伝送の効率が大幅に向上しました。さらに、5G固定無線アクセスは、光ファイバーインフラが依然として不足している地域において100〜300メガビットのアップリンクを提供することで重要な役割を果たし、接続性とストリーミング能力をさらに強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 顔認識プライバシー訴訟 | -2.3% | 欧州および北米、南米で新興 | 短期(2年以内) |

| 半導体供給制約によるBOMコストの上昇 | -1.8% | グローバル、アジア太平洋の製造拠点で深刻 | 短期(2年以内) |

| 断片化したサイバーセキュリティ規範 | -1.2% | 国境を越えたプロジェクトを含むグローバル | 中期(2〜4年) |

| 設置技術者の不足によるレトロフィットコストの上昇 | -0.9% | 北米および欧州、都市部アフリカへの拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

顔認識プライバシー訴訟

集団訴訟および自治体による禁止措置により、エンドユーザーは生体認証モジュールを無効化または制限することを余儀なくされており、その採用と使用に大きな影響を与えています。欧州の指令は現在、公共の場でのリアルタイム顔認識を高リスク処理として分類し、包括的な影響評価を義務付け、多くの場合、続行するために個人の同意を必要としています。ベンダーは、規制要件への準拠を確保するために生体認証機能を無効化できるファームウェアスイッチを提供することで対応しています。一方、インテグレーターは、プライバシーへの懸念を最小限に抑えながら貴重なインサイトを提供する匿名化された群衆分析などの代替ソリューションへとクライアントを積極的に誘導しています。[3]欧州データ保護委員会、「顔認識技術に関するガイドライン2024」、edpb.europa.eu

半導体供給制約によるBOMコストの上昇

2025年、市場はイメージシグナルプロセッサおよびAIアクセラレーターの長期的な不足を経験し、部品表コストが最大18%上昇するという大幅な増加をもたらしました。この大幅なコスト上昇は利益率に相当な圧力をかけ、リードタイムをさらに延長させました。これらの課題を軽減するために、メーカーは代替チップを統合するための基板の再設計、コスト上昇を相殺するための定価引き上げ、および運営効率を維持するための大量契約の優先化など、いくつかの措置を講じました。しかし、これらの措置は一部の政府入札の遅延をも招き、様々なセクターへの不足の広範な影響を浮き彫りにしました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

CCTVカメラタイプ別:IPの優位性と4Kの台頭

IPカメラのセグメントは2025年のCCTV市場シェアの47.80%をリードし、シームレスなIT統合とPoE(Power-over-Ethernet)の利便性を反映しています。アナログカメラはコスト重視のレトロフィットで存続し、PTZユニットは国境やスタジアムなどのニッチな用途を占めています。サーマルデバイスは量的には小さいものの、オペレーターが熱異常アラートを重視するため産業分野での牽引力を獲得しました。17.30%のCAGRで拡大する4Kおよび超高精細モデルは、カジノや空港の法科学的要件を満たし、生のピクセル数よりもデバイス上のコンピューティングへと調達優先事項を再形成する見込みです。

エッジインテリジェンスは総所有コストの計算を変えています。Axisは10のAIモデルをオンボードで実行するニューラル処理チップを発表し、サーバー支出を削減しました。固定IPユニットは企業の主力として残り、PTZメカニズムは屋外での耐久性に疑問が生じており、サーマルセンサーは農業と物流に浸透しています。ソフトウェア定義の機能が仕様を支配するにつれ、価格競争はハードウェアから長期的な分析ライセンスへとシフトしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

解像度別:法科学的義務に牽引される4Kの台頭

HD製品は2025年の収益の38.30%を占め、明瞭さとストレージコストのバランスを取っています。サプライヤーが旧式センサーを段階的に廃止するため、レガシーの標準精細在庫は減少しています。フルHDカメラはほとんどの小売および事務所のニーズを満たしながら、30日間のストレージをカメラ1台あたり15米ドル未満に抑えています。プレミアムの4Kティアは、カジノ、空港、および金融規制当局が長距離での顔またはナンバープレートの識別を要求するため、18.20%のCAGRで成長しています。可変ビットレートエンコーディングとクラウドアーカイブティアが追加のストレージ負担を相殺するのに役立っています。

規制圧力が移行を促進しており、監査人は狭いサービスレベルウィンドウ内で取得可能な高解像度映像を要求しています。空港は4Kフィードを生体認証出国チェックに活用し、小売業者は行列指標を抽出し、病院は待合室での社会的距離のモニタリングを行っています。ストレージの増大が主な障害となっており、ベンダーは動きのない場面でビットレートを動的に下げながら、動きが発生した際には証拠品質を損なわないカメラを出荷することを促しています。

設置タイプ別:固定システムがシェアを確保、移動式ユニットが急増

固定設置は2025年のCCTV市場規模の72.80%を占め、予測可能なカバレッジゾーンとブラケット、筐体、ケーブルの大規模調達から恩恵を受けています。これらは政府および企業予算に典型的な7〜10年の減価償却サイクルに適合しています。16.80%のCAGRで成長すると予測される移動式および迅速展開型プラットフォームは、迅速なセットアップがカメラ1台あたりのコストよりも重要なイベント、建設現場、および災害地域に対応しています。太陽光パネル、LTEモデム、および堅牢な筐体により30〜90日間の自律運用が可能となり、一時的な監視の対象市場が拡大しています。

建設業者は銅の盗難を減らすためにトレーラー搭載ユニットを使用し、法執行機関はデモンストレーション中の群衆管理にこれらを活用しています。データプランの価格低下と5Gアップリンクにより、短期的なカバレッジに対してセルラーバックホールが経済的になっています。固定有線バックボーンとブラインドスポットを埋めたりメンテナンス期間中のフェイルオーバーを提供したりするセルラー経由の移動式ノードを組み合わせたハイブリッド環境が出現しています。

接続方式別:有線の信頼性と無線の機動性

有線展開は2025年に64.23%の収益シェアを保持し、PoEのワンケーブルの簡便さ、集中型UPSバックアップ、および4Kストリームに不可欠な確定的帯域幅に支えられています。16.40%のCAGRで進展する無線およびセルラーリンクは、駐車場、歴史的建造物、およびリース小売スペースの掘削コストを排除します。5Gネットワークスライシングは現在、50ミリ秒未満のレイテンシと99.99%の可用性を保証し、ミッションクリティカルなフィードにセルラーを実用的なものにしています。通信キャリアは静的IP、VPNトンネル、および優先キューをカメラ専用プランにバンドルし、セキュリティへの懸念を軽減しています。

意思決定要因はプロジェクトの期間と継続的な費用プロファイルに傾いています。有線ソリューションは初期労働コストが高いものの月額費用は最小限であり、無線はその逆となります。インテグレーターはますます、主要カメラにPoEを使用し補助ユニットにLTEまたは5Gを使用するハイブリッドトポロジーを提案しており、固定インフラを過剰に構築することなく耐障害性とカバレッジの柔軟性を提供しています。

エンドユーザー業種別:政府のリーダーシップ、医療の加速

政府および公共安全は2025年の支出の28.50%で最大の購買グループであり続け、スマートシティ交通システム、ボディウォーンカメラの統合、および大量輸送監視によって牽引されています。交通ハブ、産業プラント、および銀行施設はセキュリティと運営モニタリングの両方にカメラを活用し、映像を品質管理ソフトウェアおよびコンプライアンス義務に連携させています。小売業者は来客数を定量化し組織的な窃盗グループを検出する分析を展開しています。

ホスピタリティと医療は2031年にかけて17.39%のCAGRで成長をリードしています。ホテルはパンデミック後も入口でのサーマルスクリーニングを維持し、病院は遠隔医療と認定証拠のために外科手術をストリーミングしています。行動健康センターは患者のプライバシーを保護するためにプライバシーマスキングを追加し、大学は銃乱射事件への対応のために入口カメラを設置しています。これらのセクターはカメラを安全性を高め、人員配置を最適化し、責任管理を支える多目的センサーとして扱っています。

地域分析

2025年、アジア太平洋地域は34.60%の市場シェアでトップの地位を占めました。中国の天網および雪亮プロジェクトは地方都市にAIカメラを展開しました。同時に、インドのスマートシティミッションはコマンドセンターに58億米ドルという多額の予算を配分し、その20%が監視に向けられました。日本は高齢者介護のために転倒検知分析を活用し、韓国は5G接続カメラへの補助金を通じて工場の安全を推進しました。

北米は、クラウド管理型プラットフォームに対する企業および自治体からの堅調な需要に牽引され、収益の約28%を占めました。欧州は約24%のシェアを持ち、その成長はGDPRコンプライアンスと、特にコネクティング・ヨーロッパ・ファシリティによって資金提供された交通近代化の取り組みと密接に関連していました。一方、NEOMなどの野心的な大型プロジェクトを持つ中東は、カメラをビル管理システムにシームレスに統合しています。アフリカは最も急速な成長を示しており、2031年にかけて18.10%という印象的なCAGRが予測されています。ナイジェリア、ケニア、エチオピアなどの国々はインフラローンを活用してセーフシティイニシアチブを展開し、CCTVネットワークを緊急通信と効果的に連携させています。南米も進展しており、サンパウロの地下鉄運営者はカメラの広範な採用後に犯罪率の低下を報告しています。

グローバルに、AI搭載監視システムの採用増加は技術の進歩と公共安全への高まるニーズによって牽引されています。政府および民間団体はセキュリティの強化、都市管理の最適化、および緊急対応システムの改善のためにスマートインフラに多額の投資を行っています。このトレンドは予測期間中も市場ダイナミクスを形成し続けると予想されます。

競合環境

2025年、上位5社のサプライヤーが収益の推定48%を合計で占め、適度に集中した市場を示しています。中国の先頭企業であるHikvisionとDahuaは垂直統合を活用して競争力のある価格を提供し、Axis、Hanwha、およびBoschはIEC 62443およびFIPS暗号化標準に準拠することで規制対象セクターに対応しています。一方、VerkadaやRhombusなどのクラウドネイティブ参入企業は、資本支出の負担を排除するサブスクリプションバンドルを提供することで中小企業を獲得しています。特許トレンドは対照的な焦点を明らかにしています:中国企業は低消費電力エッジチップ向けに調整された圧縮AIモデルに注力し、欧米の対抗企業はプライバシー中心の分析、特に準同型暗号化を優先しています。

戦略的な動きは進化する環境をさらに明確にしています。Axisはニューラル処理チップを発表し、5年間の所有コストを25%削減しました。Boschは2025年に重要インフラ向けのIEC-62443認定プロジェクトを獲得し、入札における主要な差別化要因としてセキュリティを強調しました。Hikvisionはサーマルカメラの生産を3倍にするために5億米ドルを投入し、産業および国境への応用を視野に入れています。別の展開として、MotrolaによるAva Securityの買収はクラウドVMSをより広範な公共安全スイートにシームレスに統合し、HanwhaとAzure IoTエッジとのコラボレーションは顧客がカスタムAIモデルを展開し、ベンダーロックインを回避できるようにしています。

今後を見据えると、サプライヤーがイノベーションと戦略的パートナーシップに注力するにつれ、市場は競争の激化が見込まれます。AI駆動ソリューションの採用とエッジコンピューティングの進歩が相まって、製品提供を再定義する可能性が高いです。さらに、規制コンプライアンスとサイバーセキュリティ標準は、特に重要インフラや公共安全などのセクターにおける調達決定に影響を与える重要な要因であり続けるでしょう。

CCTV業界リーダー

Hangzhou Hikvision Digital Technology Co Ltd

Bosch Security Systems

Zhejiang Dahua Technology Co., Ltd.

Axis Communications AB

Hanwha Vision

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Axis Communicationsは、組み込みニューラル処理機能を備えたARTPEC-9チップを発表し、外部サーバーの必要性を削減し、5年間の所有コストを25%低減しました。

- 2025年12月:Hikvisionは重慶でのサーマルカメラ生産拡大に5億米ドルを投入し、2026年第3四半期までに生産能力を3倍にすることを目指しています。

- 2025年11月:Hanwha VisionはMicrosoft Azureと提携し、企業がカスタムAIモデルをカメラに展開し、Power BIでイベントを可視化できるようにしました。

- 2025年10月:Bosch Security Systemsは、欧州の重要インフラ運営者に15,000台のIEC 62443認定カメラを供給する1億3,200万米ドルの受注を獲得しました。

グローバルCCTV市場レポートの範囲

CCTV(閉回路テレビ)は、信号を公開放送するのではなく、カメラ、モニター、および録画デバイスの閉じたネットワークを通じて伝送するビデオ監視システムです。

本調査は、世界中の様々なプレーヤーによるCCTVの販売を通じて蓄積された収益を追跡します。また、主要な市場パラメーター、根本的な成長促進要因、および業界で活動する主要ベンダーを追跡し、予測期間における市場推計と成長率を支援します。本調査はさらに、COVID-19の後遺症およびその他のマクロ経済要因が市場に与える全体的な影響を分析します。レポートの範囲は、様々な市場セグメントの市場規模と予測を包含しています。

CCTV市場レポートは、カメラタイプ(アナログ、IP、PTZ、サーマル、4K/超高精細)、解像度(SD、HD、フルHD、4K以上)、設置方式(固定、移動式)、接続方式(有線、無線)、エンドユーザー(政府、交通、産業、BFSI、小売、ホスピタリティ、医療、教育)、および地域別にセグメント化されています。市場予測は金額(米ドル)で表示されています。

| アナログカメラ |

| IPカメラ(固定) |

| PTZカメラ |

| サーマルおよび赤外線カメラ |

| 4K/超高精細カメラ |

| SD |

| HD |

| フルHD |

| 4K以上 |

| 固定 |

| 移動式および迅速展開型 |

| 有線 |

| 無線/セルラー |

| 政府および公共安全 |

| 交通 |

| 産業および製造 |

| BFSI |

| 小売およびショッピングモール |

| ホスピタリティおよび医療 |

| 教育機関 |

| その他のエンドユーザー業種 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| CCTVカメラタイプ別 | アナログカメラ | ||

| IPカメラ(固定) | |||

| PTZカメラ | |||

| サーマルおよび赤外線カメラ | |||

| 4K/超高精細カメラ | |||

| 解像度別 | SD | ||

| HD | |||

| フルHD | |||

| 4K以上 | |||

| 設置タイプ別 | 固定 | ||

| 移動式および迅速展開型 | |||

| 接続方式別 | 有線 | ||

| 無線/セルラー | |||

| エンドユーザー業種別 | 政府および公共安全 | ||

| 交通 | |||

| 産業および製造 | |||

| BFSI | |||

| 小売およびショッピングモール | |||

| ホスピタリティおよび医療 | |||

| 教育機関 | |||

| その他のエンドユーザー業種 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

CCTV市場は2031年にかけてどのくらいの速さで成長すると予想されますか?

CCTV市場は2026年から2031年にかけて16.28%のCAGRで成長し、期間末までに1,235億2,000万米ドルに達すると予測されています。

現在グローバル販売をリードしているカメラタイプはどれですか?

IPカメラがリードしており、シームレスなIT統合とPoE展開により2025年のグローバル収益の47.80%を占めています。

4Kカメラが展開全体で勢いを増しているのはなぜですか?

規制当局とオペレーターは、長距離での顔またはナンバープレート認識を可能にする法科学グレードの映像を必要としており、この要件が4Kユニットを2031年にかけて18.20%のCAGRへと牽引しています。

顔認識カメラに対する主な抑制要因は何ですか?

欧州および北米における法的措置と政策禁止により、リアルタイム顔認識は高リスク処理として分類され、多くの購買担当者が生体認証モジュールを無効化するに至っています。

最終更新日: