監視カメラ市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 46.69 十億米ドル |

| 市場規模 (2031) | 75.63 十億米ドル |

| 成長率 (2026 - 2031) | 10.12% CAGR |

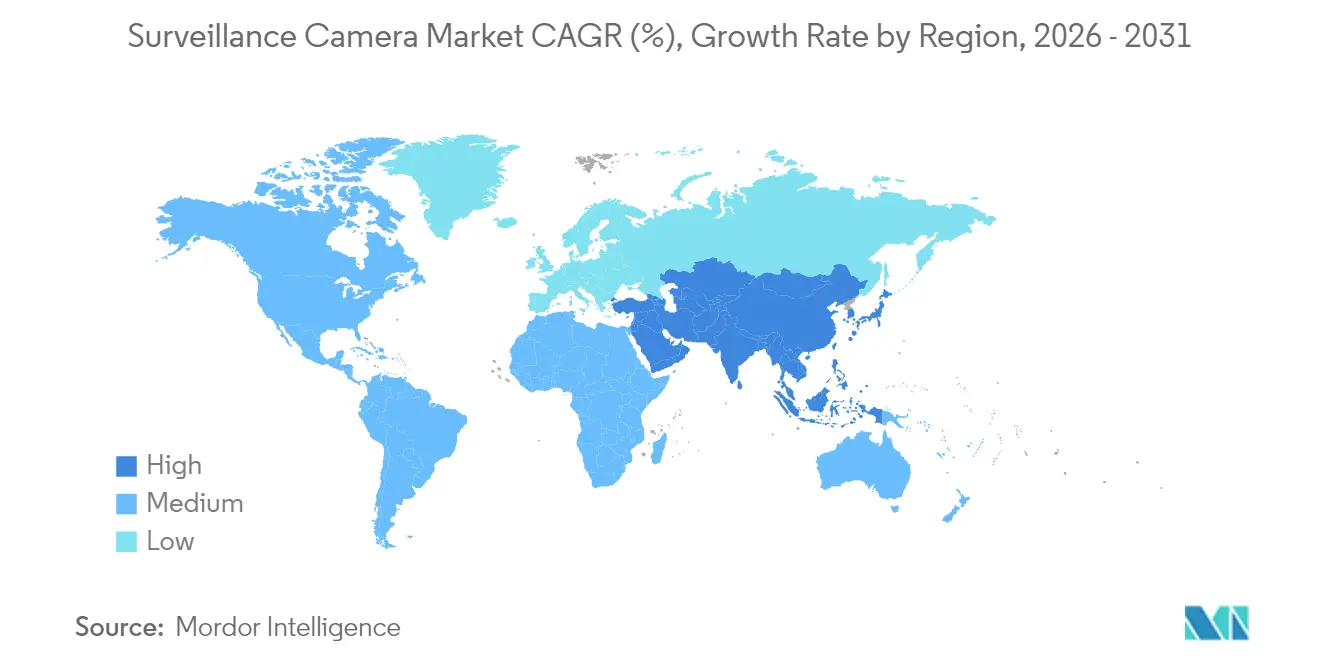

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

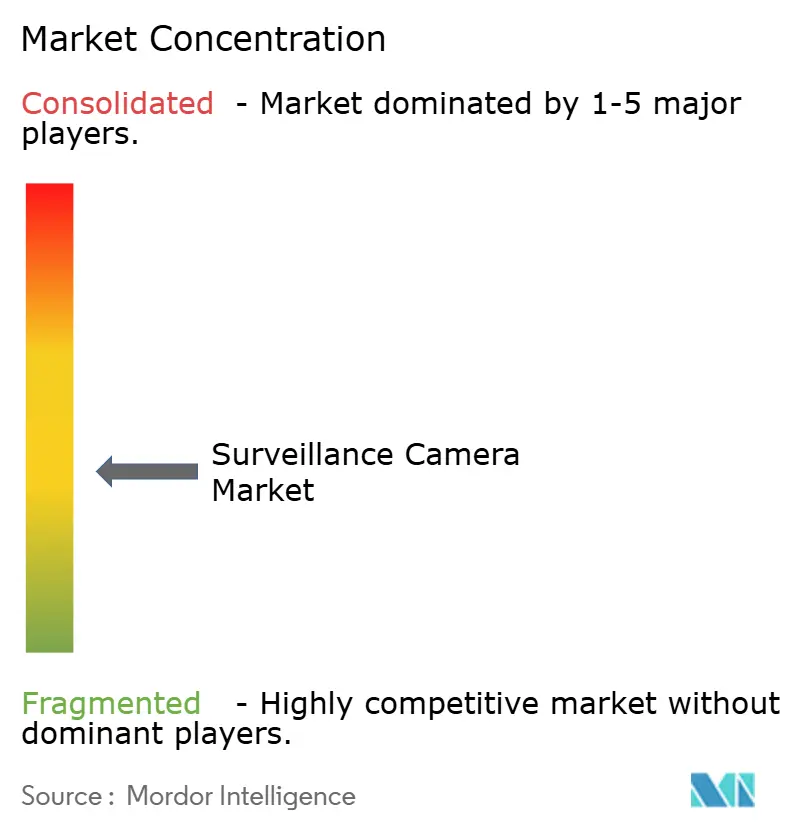

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる監視カメラ市場分析

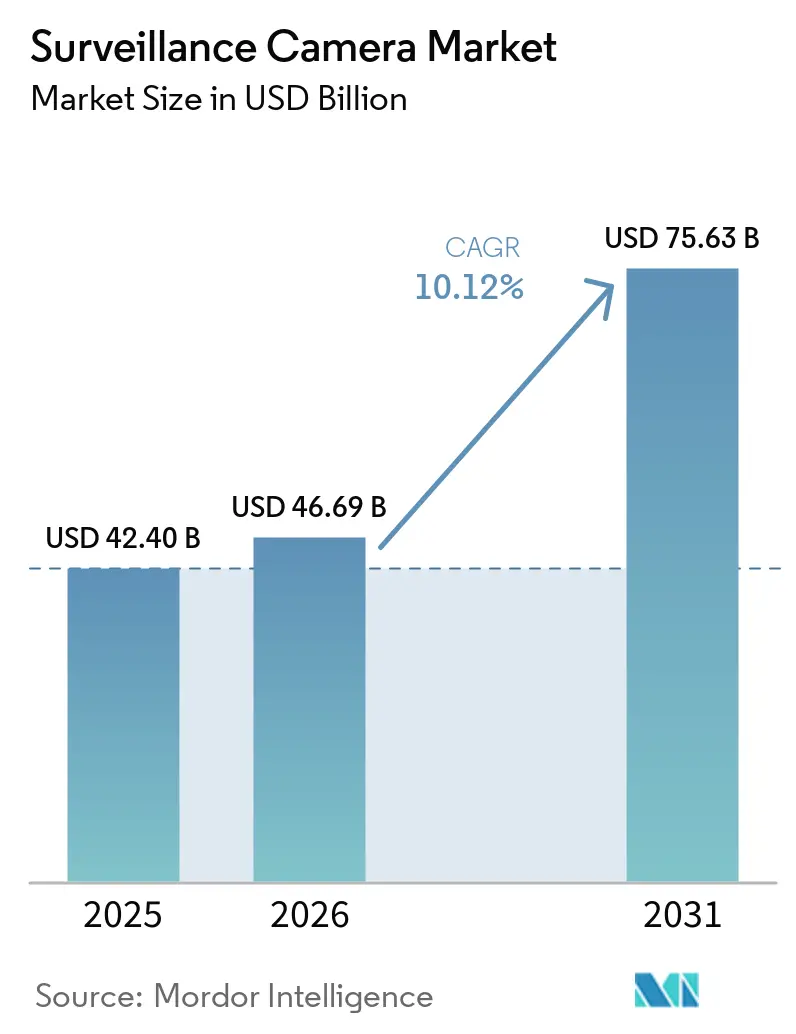

2026年の監視カメラ市場規模は466億9,000万米ドルと推定され、2025年の424億米ドルから成長し、2031年には756億3,000万米ドルに達する見込みで、2026年〜2031年にかけて10.12%のCAGRで成長します。成長は、映像フィードをリアルタイムの業務インテリジェンスに変換するAI対応エッジアナリティクスと、超高精細ストリーミングの帯域幅制約を解消する5Gカバレッジの拡大によって支えられています。需要はハードウェア販売から、カメラ、クラウドストレージ、アナリティクスをバンドルした統合プラットフォームへとシフトしており、ベンダーのビジネスモデルを再構築しています。アジアのセーフシティプログラム、北米における小売業の損失防止アップグレード、欧州のプライバシーを重視した展開が、地域ごとに異なる需要パターンを生み出しています。競争戦略は分岐しており、コスト最適化された中国メーカーが数量販売を支配する一方、西側サプライヤーはサイバーセキュリティと専門的なアナリティクスに注力して高付加価値プロジェクトを獲得しています。

主要レポートのポイント

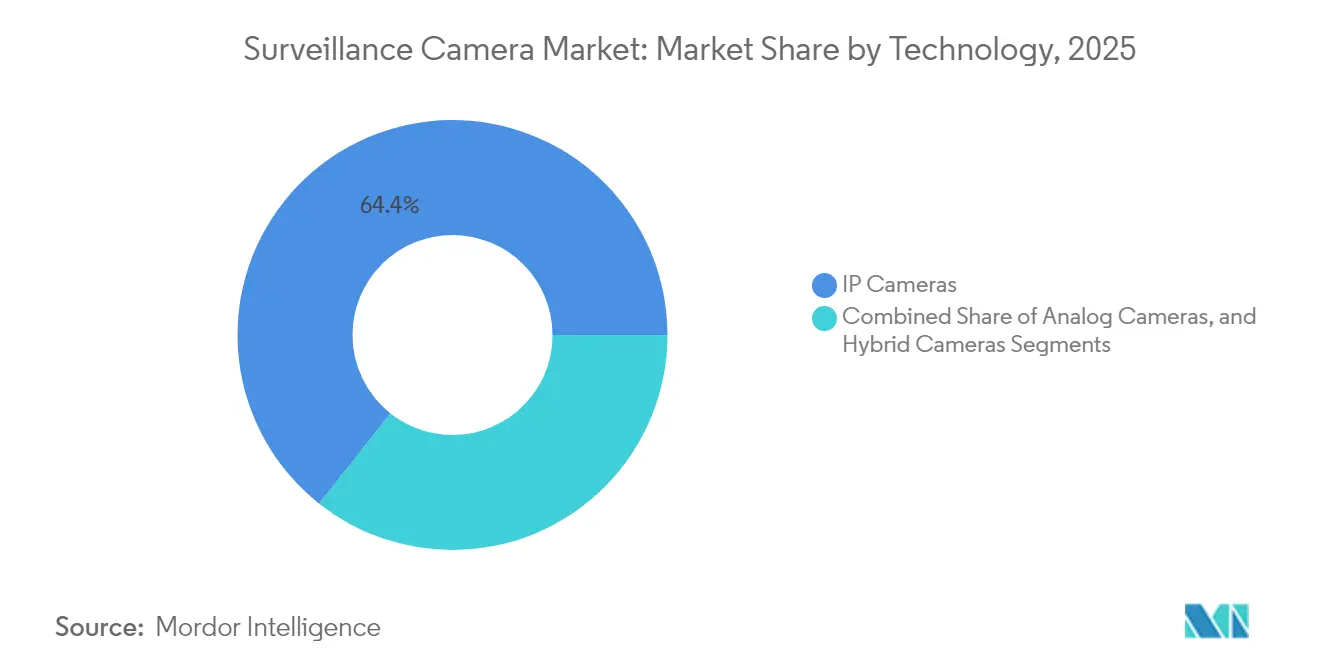

- 技術別では、IPカメラが2025年の監視カメラ市場収益の64.35%を占めました。ハイブリッドモデルは2031年にかけて11.84%のCAGRで最も急速に拡大しています。

- フォームファクター別では、ドームカメラが2025年収益の31.45%でトップとなり、PTZユニットは2031年にかけて12.88%のCAGRで最も急速に成長しています。

- 解像度別では、フルHDシステムが2025年収益の31.60%を占め、超HD/4Kプラットフォームは2031年にかけて15.02%のCAGRで拡大する見込みです。

- 接続性別では、有線ソリューションが2025年収益の69.20%を占め、セルラー接続は2026年〜2031年にかけて13.06%のCAGRを記録しています。

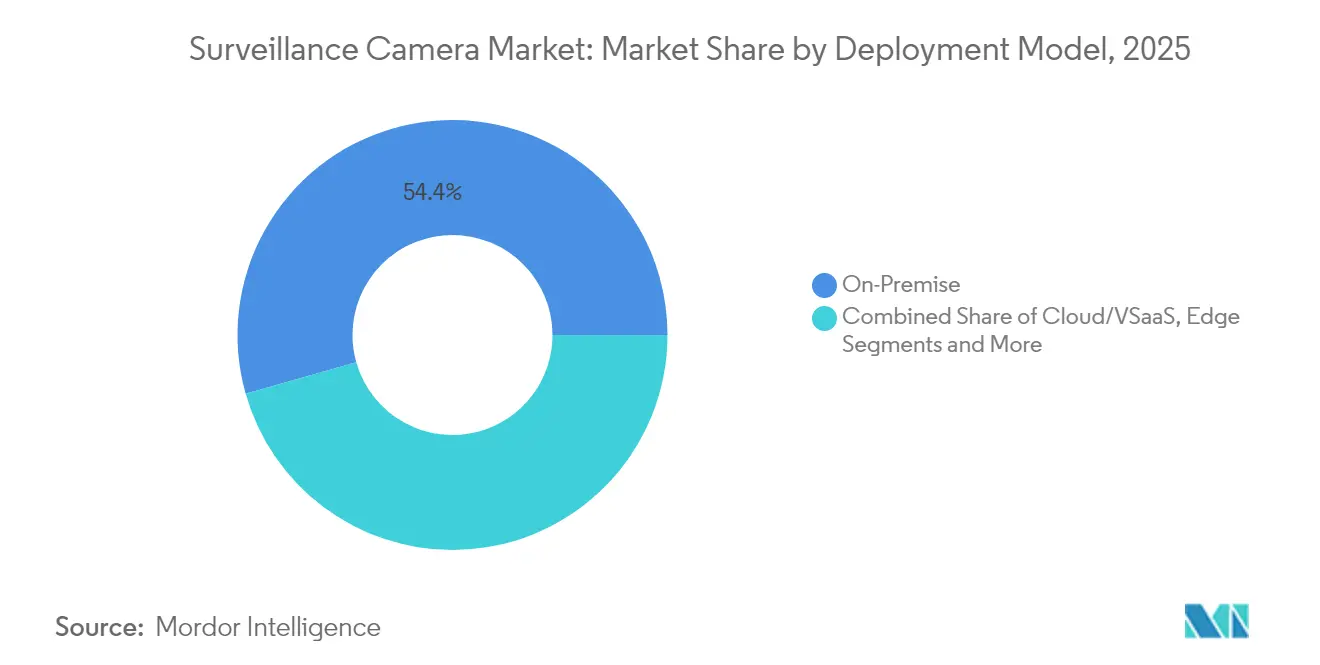

- 展開モデル別では、オンプレミスアーキテクチャが2025年の監視カメラ市場収益の54.40%を占め、クラウド/VSaaSは2031年にかけて14.18%のCAGRで拡大しています。

- エンドユーザー別では、商業・小売が2025年の監視カメラ市場収益の22.55%のシェアを確保し、住宅セグメントは2031年にかけて12.98%のCAGRで先行しています。

- HikvisionとDahuaは2025年に合計39.20%の監視カメラ市場シェアを獲得しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル監視カメラ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマート工場におけるリアルタイム超高精細監視を実現する5Gエッジネットワークの整備 | +2.1% | 北米、欧州、東アジア | 中期(2〜4年) |

| アジアの大規模交通ハブにおけるAIベースの群衆アナリティクス義務化 | +1.8% | アジア、中東 | 短期(2年以内) |

| 北米の複数拠点を持つ小売業者におけるクラウドネイティブVSaaSへの移行 | +1.7% | 北米、欧州 | 中期(2〜4年) |

| 中東産油国経済圏におけるセーフシティプログラムの急速な展開 | +1.5% | 中東、北アフリカ | 中期(2〜4年) |

| 欧州の高リスク都市圏におけるコネクテッドホームカメラへの保険インセンティブ | +1.3% | 欧州、北米 | 短期(2年以内) |

| 米国TSA指令に基づく重要インフラへのコンプライアンス要件の強化 | +1.1% | 北米、同盟国への波及あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gエッジネットワークが超高精細監視を実現

5Gを導入した産業サイトは10ミリ秒未満のレイテンシを達成し、4Kカメラが途切れなくストリーミングしながら、組み込みAIが設備の欠陥や安全違反などの異常を検知することを可能にします。メーカーは、エッジ推論が手動検査に取って代わることで、安全インシデントが37%減少し、品質管理効率が42%向上したと報告しています。[1]Intel、「セキュリティ市場およびその先におけるAIの成果」、cdrdv2-public.intel.com

アジアの大規模ハブにおけるAI群衆アナリティクス

シンガポールと韓国の交通当局は、通常の動きとセキュリティ上の脅威を区別するアナリティクスを導入し、誤警報を76%削減するとともに検知精度を94%に向上させました。乗客フローのインサイトにより人員配置の意思決定が改善され、ピーク時のスループットが23%向上しました。

GCC主要都市でセーフシティプログラムが加速

サウジアラビアは2024年にスマートシティ監視への支出を34%増加させ、交通、緊急対応、公共サービスを調整する複数機関の統合指令センターを整備しました。砂漠対応ハードウェアとAIモジュールを供給するベンダーは先行者優位を獲得しています。

北米小売業におけるクラウドネイティブVSaaSの導入

複数拠点を持つチェーン店は、クラウド映像プラットフォームへの移行後、オンプレミスDVRと比較して5年間の総所有コストが43%低下したと報告しています。中央ダッシュボードが損失防止フィードとマーチャンダイジングアナリティクスを統合し、映像データを収益向上のインサイトへと変換しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIカメラのBOMコストを押し上げるGPU不足の深刻化 | -1.2% | 北米と欧州への影響が大きいグローバル全体 | 短期(2年以内) |

| GCCおよびASEANにおける国境を越えた映像ストレージを妨げるデータローカライゼーション法 | -0.9% | 中東、東南アジア | 中期(2〜4年) |

| EUにおけるオンデバイス顔認識を制限するプライバシー重視のOSアップデート | -0.8% | 欧州、プライバシー重視地域への波及の可能性あり | 中期(2〜4年) |

| 超高精細導入を制限するオフグリッド採掘サイトの電力制約 | -0.6% | アフリカ、南米、アジア太平洋の遠隔地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GPU不足がAIカメラのコストを押し上げる

エッジAIカメラは、ビジョンアクセラレータの納期が26週間に延びる中、部品コストが18〜25%上昇しています。優先的な割り当てを受けられない中小ベンダーは、チャネルシェアを大手競合他社に奪われるリスクがあります。

データローカライゼーションがクラウド展開を複雑化

国内での映像ストレージを義務付けるASEANおよびGCCの規制により、多国籍企業のコンプライアンス支出が最大60%増加し、ベンダーは生体認証データをオンプレミスに保持しながら機密性の低い映像をクラウドに送信するハイブリッドアーキテクチャの設計を余儀なくされています。[2]渡辺翔太ほか、「ASEANデータガバナンスの現状」、eria.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:IPのリーダーシップがアナログの終焉を加速

IPカメラは2025年に64.35%の収益シェアを占め、PoEのシンプルさとソフトウェア定義の機能性を背景に設置台数が拡大しています。同軸インフラをIPアナリティクスに橋渡しするハイブリッドモデルは、コスト重視のユーザーがレガシーアナログ機器を段階的に廃止する中、11.84%のCAGRで進展しています。価値はレンズからアルゴリズムへと移行しており、その結果、ソフトウェア中心の新規参入者は、かつて人間による監視に依存していた映像管理システムにAIを組み込むことでマージンを獲得しています。

市場の既存プレーヤーは現在、侵入センサー、アクセス制御、ビジネスダッシュボードを統合するAPIリッチなプラットフォームをバンドルしています。このサービス指向への転換により、ベンダーは一度限りのカメラ販売ではなく、定期的なアナリティクスサブスクリプションを収益化する立場に置かれ、監視カメラ市場全体の収益認識を再構築するトレンドとなっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

フォームファクター別:PTZの多用途性がプレミアム成長を牽引

ドームユニットは、小売通路やオフィスロビーでの耐破壊性と美観的な魅力により、2025年販売の31.45%を維持しました。12.88%のCAGRを持つPTZモデルは、オペレーターが広範囲にわたって容疑者を追跡することを可能にし、単一デバイスを複数の固定カメラと機能的に同等にし、より高い平均販売価格を支えています。バレット設計は、方向性のある抑止力が最重要視される周辺防衛において依然として好まれており、ターレットおよびマルチセンサーの革新は、魚眼歪みのない360°カバレッジというニッチな要件に応えています。

メーカーはPTZレンズをリアルタイムで再配置する自動追跡アルゴリズムを組み込んでおり、物流ハブや交通ターミナルにおいて静止デバイスから段階的なシェアを獲得するPTZソリューションの監視カメラ市場規模を確保しています。同時に、煙が充満した環境やゼロ光環境向けのサーモグラフィオプションが、重要なエネルギー資産を保護するために採用されています。

解像度別:4K導入が詳細捕捉を再定義

フルHDシステムは、忠実度と管理可能なストレージのバランスを取りながら、2025年収益の31.60%を占めました。15.02%のCAGRで拡大する超HD/4Kユニットは、ナンバープレート認識や顔識別のための厳格な法科学的要件を満たしています。圧縮技術の進歩とセンサーコストの低下により帯域幅需要が低減し、既存のネットワークバックボーン上でも4Kの展開が可能になっています。HD(720p〜1080p)は予算重視のアプリケーションで依然として普及していますが、AIモデルが精度を維持するためにより高いピクセル密度を必要とするにつれ、その市場軌跡は徐々に縮小しています。

ベンダーは現在、圧縮で失われた詳細を再構築するAIスーパー解像度を売り込んでおり、中位センサーの使用可能性を効果的に拡張しています。高解像度キャプチャとエッジアナリティクスを組み合わせることで、サプライヤーは映像ストリームをメタデータに変換し、ストレージオーバーヘッドを削減しながら監視カメラ市場内でのプレミアムカメラへの需要を強化しています。

接続性別:セルラーの拡大が監視の制約を解放

主にPoE対応イーサネットによる有線リンクは、信頼性とローカル電源なしでデバイスに電力を供給する能力により、2025年収益の69.20%を提供しました。13.06%のCAGRで拡大するセルラー接続は、仮設サイト、遠隔パイプライン、災害地域への展開を可能にします。5Gのギガビットスループットにより、リアルタイムの超高精細ストリーミングが実現可能となり、法執行機関の指令車両などのモバイルコンテキストで高度なアナリティクスが民主化されています。

有線、Wi-Fi、LTEバックアップを組み合わせたハイブリッドアーキテクチャは、単一経路障害に対する耐障害性を確保し、重要インフラオペレーターにとって優先事項となっています。カバレッジが低下した際にローカルで記録するエッジストレージは、ワイヤレス展開のビジネスケースをさらに強化し、以前は到達不可能とみなされていた場所へと監視カメラ市場を拡大しています。

展開モデル別:クラウド移行がインフラを再構築

オンプレミス展開は、金融および重要インフラにおけるコンプライアンス義務に支えられ、2025年収益の54.40%を支配しました。年間14.18%成長するクラウド/VSaaSは、映像録画とアナリティクスをマネージドデータセンターに移行することでハードウェア依存を侵食しています。企業はメンテナンスの削減、弾力的なスケーリング、グローバルポリシー適用を決定的なメリットとして挙げています。

企業が機密映像をローカルに保護しながら、占有率アナリティクスや異常検知にクラウドAIを活用するにつれ、ハイブリッド展開の監視カメラ市場規模は拡大しています。カメラ組み込みSSDとエッジのマイクロデータセンターが帯域幅を意識したアップロードを調整し、接続コストを削減してAI推論レイテンシを加速しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:住宅セグメントが商業の優位性を崩す

商業・小売施設は、損失軽減と購買客アナリティクスにより2025年収益の22.55%を生み出しました。欧州の保険会社がコネクテッドカメラを設置した住宅所有者に保険料割引を提供するにつれ、住宅スマートホームカテゴリーは年間12.98%成長しています。DIYインストールとモバイルアクセスを備えた中位デバイスが新規購入者に響き、対応可能な監視カメラ市場を拡大しています。

政府および防衛は、特に周辺防護と国境管理のために高仕様システムへの多額の支出を維持しています。医療、交通、製造業の各バーティカルは、安全違反やスループット最適化のためにワークフローを分析するAIモジュールを展開し、カメラをより広範なインダストリー4.0フレームワークに組み込んでいます。

地域分析

アジアは2025年のグローバル収益の40.60%を占め、中国の公共安全投資とインドのスマートシティ入札が調達サイクルを加速する中、10.78%のCAGRで拡大を続けています。シンガポールの地下鉄はAI群衆アナリティクスにアップグレードし、誤警報を76%削減しながら脅威認識精度を94%に向上させました。地域メーカーは国内規模を活かして迅速にイテレーションを行い、西側競合他社との技術格差を縮めています。

北米は2番目に大きなシェアを保持しており、小売VSaaSの導入と重要インフラを保護する連邦政府の取り組みに支えられています。ユーザーの44%が現在少なくとも1つのクラウド接続サイトを運営しており、複数拠点を持つチェーンがセキュリティ業務を統合するにつれてこの数字は増加しています。カナダのプライバシー義務化が匿名化ツールへの需要を促進し、コンプライアンス対応アナリティクスに向けた製品ロードマップに影響を与えています。

欧州の市場はGDPRと新興のAI法によって形成されており、サプライヤーはオンデバイス編集などのプライバシー保護機能を統合することを余儀なくされています。英国は広範なレガシーネットワークをエッジAIで近代化し、ドイツはカメラが品質管理システムに供給する産業統合を重視しています。北欧の自治体は安全のためだけでなく、渋滞管理や環境指標の管理にもカメラを展開し、アプリケーションの幅を広げています。

競争環境

グローバルな供給は二極化しており、HikvisionとDahuaが合計40%のシェアを保持し、垂直統合された工場と部品規模を活用して数量注文を支配しています。Axis Communications、Bosch、Hanwhaは付加価値ニッチを追求し、サイバーセキュリティ強化とエッジアナリティクスをバンドルしてプレミアムプロジェクトを獲得しています。このバーベル構造は、サーマルイメージング、ボディウォーンソリューション、またはAIソフトウェアオーバーレイに特化した長いテールの専門業者を残しています。

西側市場における中国ベンダーへの地政学的な精査が、地域サプライヤーやクラウドファーストの挑戦者への多様化を促しています。日本国外でのソニー監視製品の販売に関するBoschの商業提携は、統合の障壁を回避し市場投入時間を加速するアセットライト型拡大の例示です。Eagle Eye Networksなどのクラウドネイティブ企業は、コモディティハードウェア上でサブスクリプションアナリティクスを収益化しており、ハードウェアメーカーからプラットフォームオーケストレーターへの交渉力のシフトを示しています。

従来のカメラメーカーがAIの専門知識を求める一方、ITの既存プレーヤーが物理セキュリティ分野に参入するにつれ、M&Aと戦略的パートナーシップが激化しています。ETSI EN 303 645などのサイバーセキュリティ認証は、エンドユーザーがカメラのファームウェアとサプライチェーンの出所を含む脅威モデルを高めるにつれ、競争上の差別化要因となっています。この戦略的な競争の中で、カメラ、アナリティクス、クラウドオーケストレーションのエコシステムを調整するベンダーが、監視カメラ市場において顧客生涯価値を最大化する最良の立場にあります。

監視カメラ産業のリーダー企業

Hangzhou Hikvision Digital Technology Co., Ltd.

Zhejiang Dahua Technology Co., Ltd.

Bosch Security Systems GmbH

Honeywell International Inc.

Panasonic Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:HikvisionはSMB向けのAI対応映像管理システムであるHikCentral Liteを発売し、未開拓の中小企業需要を取り込む立場を確立しました。

- 2025年4月:Axis Communicationsは「映像監視におけるAIの現状」を発表し、ソートリーダーシップの信頼性を強化し、企業のAIロードマップを導きました。

- 2025年3月:HikvisionはETSI EN 303 645およびEN 18031認証を取得し、サイバーセキュリティ態勢を向上させ、機密性の高いプロジェクトにおける調達障壁を軽減しました。

- 2025年2月:DahuaはEdgeVisionと提携して生成AI脅威モデリングを組み込み、異常検知を強化してより高マージンのアナリティクス中心の契約を狙っています。

グローバル監視カメラ市場レポートの範囲

映像監視カメラは、モニター/ディスプレイユニットおよびレコーダーを含み、アナログまたはデジタル形式で提供されます。建物の屋内外に設置され、24時間稼働します。動体検知に応じて、またはスケジュールされた間隔で録画するよう設定できます。企業は主に、フォレンジクス、インシデント後の分析、遠隔監視、および状況認識のためにこれらのカメラを使用しています。市場は、北米、欧州、アジア太平洋、その他の地域を含む各地域のさまざまなエンドユーザーへの異なる種類の製品およびサービスの販売から生じる収益によって定義されます。

監視カメラ市場は、タイプ(アナログカメラ、IPベースカメラ)、エンドユーザー産業(小売、空港、教育、銀行、医療、交通・物流)、および地域(北米、欧州、アジア太平洋、その他の地域)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

| アナログカメラ |

| IPカメラ |

| ハイブリッドカメラ |

| ドームカメラ |

| バレットカメラ |

| PTZカメラ |

| ボックスカメラ |

| ターレットカメラ |

| 魚眼カメラ |

| サーマルカメラ |

| 非HD(720p以下) |

| HD(720p〜1080p) |

| フルHD(1080p〜2K) |

| 超HD/4K(4K以上) |

| 有線 |

| Power-over-Ethernet(PoE) |

| ワイヤレス(Wi-Fi/Zigbee) |

| セルラー(4G/5G NB-IoT) |

| オンプレミス |

| クラウド/VSaaS |

| エッジ/オンデバイスストレージ |

| ハイブリッド |

| 銀行・金融機関(BFSI) |

| 交通・インフラ |

| 政府・防衛 |

| 医療施設 |

| 産業・製造 |

| 小売・ホスピタリティ |

| 企業・商業オフィス |

| 住宅/スマートホーム |

| 物流・倉庫 |

| 教育キャンパス |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| インドネシア | |

| オーストラリア | |

| ニュージーランド | |

| ASEAN-5 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| オマーン | |

| バーレーン | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| 技術別 | アナログカメラ | |

| IPカメラ | ||

| ハイブリッドカメラ | ||

| フォームファクター別 | ドームカメラ | |

| バレットカメラ | ||

| PTZカメラ | ||

| ボックスカメラ | ||

| ターレットカメラ | ||

| 魚眼カメラ | ||

| サーマルカメラ | ||

| 解像度別 | 非HD(720p以下) | |

| HD(720p〜1080p) | ||

| フルHD(1080p〜2K) | ||

| 超HD/4K(4K以上) | ||

| 接続性別 | 有線 | |

| Power-over-Ethernet(PoE) | ||

| ワイヤレス(Wi-Fi/Zigbee) | ||

| セルラー(4G/5G NB-IoT) | ||

| 展開モデル別 | オンプレミス | |

| クラウド/VSaaS | ||

| エッジ/オンデバイスストレージ | ||

| ハイブリッド | ||

| エンドユーザー産業別 | 銀行・金融機関(BFSI) | |

| 交通・インフラ | ||

| 政府・防衛 | ||

| 医療施設 | ||

| 産業・製造 | ||

| 小売・ホスピタリティ | ||

| 企業・商業オフィス | ||

| 住宅/スマートホーム | ||

| 物流・倉庫 | ||

| 教育キャンパス | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| インドネシア | ||

| オーストラリア | ||

| ニュージーランド | ||

| ASEAN-5 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| オマーン | ||

| バーレーン | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

監視カメラ市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に466億9,000万米ドルに達しており、10.12%のCAGRを反映して2031年までに756億3,000万米ドルに拡大する見込みです。

今後5年間で最も価値を付加する技術セグメントはどれですか?

IPカメラは最大の収益源であり続け、ハイブリッドIP-アナログモデルは企業がレガシーインフラを段階的に置き換える中で最も急速な成長を示しています。

クラウドベースのサービスとしての映像監視(VSaaS)はどのくらいの速さで拡大していますか?

クラウド/VSaaSの展開は、低い所有コストと複数拠点運営のための集中管理に牽引され、2026年〜2031年にかけて14.18%のCAGRで進展しています。

5Gは将来の監視展開においてどのような役割を果たしますか?

5Gは10ミリ秒未満のレイテンシでリアルタイムの4Kストリーミングを可能にし、産業およびモバイルアプリケーションがローカルサーバーなしでエッジアナリティクスを実行できるようにします。

最も強い需要見通しを提供する地理的地域はどこですか?

アジアはグローバル収益の40.60%を占め、セーフシティ構想とスマートインフラへの支出に牽引されて10.78%のCAGRで他の地域を上回り続けています。

この市場におけるサプライヤーの力はどの程度集中していますか?

上位5社のベンダーがグローバル販売の約70%を保持しており、高度なアナリティクスとクラウドプラットフォームにおける機動力のある専門業者にまだ余地を残す中程度の集中度を示しています。

最終更新日: