イヌワクチン市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.27 十億米ドル |

| 市場規模 (2031) | 3.06 十億米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

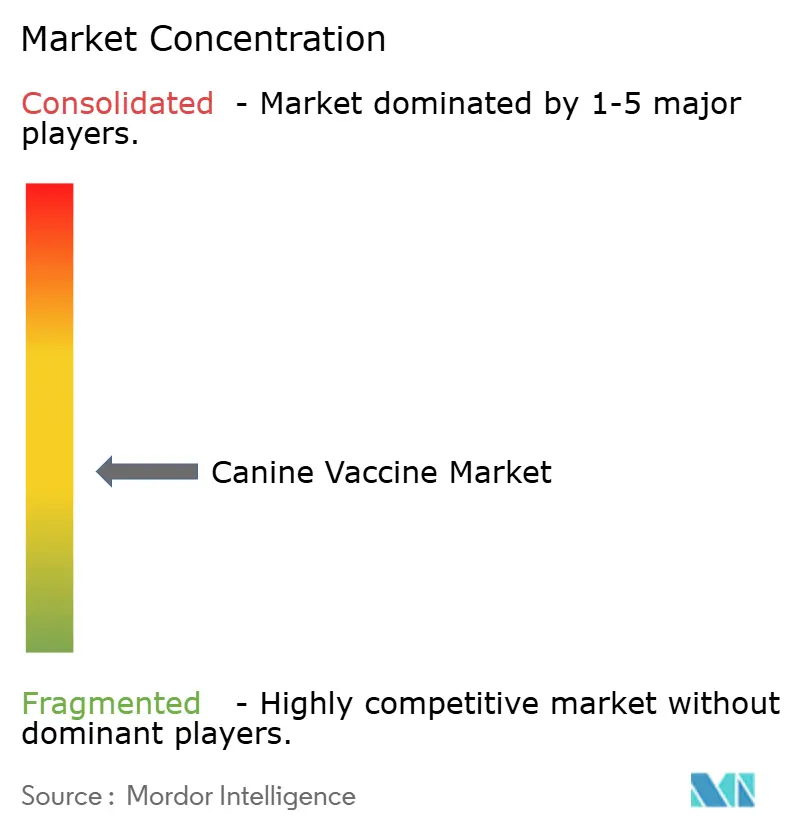

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイヌワクチン市場分析

イヌワクチン市場規模は、2025年の21億4,000万USDから2026年には22億7,000万USDへと成長し、2026年〜2031年の期間においてCAGR 6.18%で推移し、2031年までに30億6,000万USDに達すると予測されています。米国のペットオーナーの52%が予算上の理由から獣医師への受診を延期または断念しているにもかかわらず、堅調な成長が持続しており、このセクターの底堅さが示されています。DNAプラットフォームは、安全性の向上と広範な免疫活性化により、ワクチン技術の中で最も高い7.75%のCAGRを牽引し、全体的な勢いを高めています。地域別の見通しは分かれており、アジア太平洋地域が予測CAGR 7.59%でトップとなる一方、北米は成熟した獣医インフラと2024年の収益シェア39.79%を背景に首位を維持しています。既存大手がニッチな開発企業を買収するにつれて製品イノベーションサイクルが短縮化しており、Boehringer Ingelheimが治療用ワクチンへの参入拡大を目的としてSaiba Animal Healthを買収した事例がその典型です。ペット医療市場が300億USDと推定され年率17.7%で成長している中国における都市部での犬の飼育増加も、プレミアム多価ワクチンへの需要を押し上げています。

主要レポートのポイント

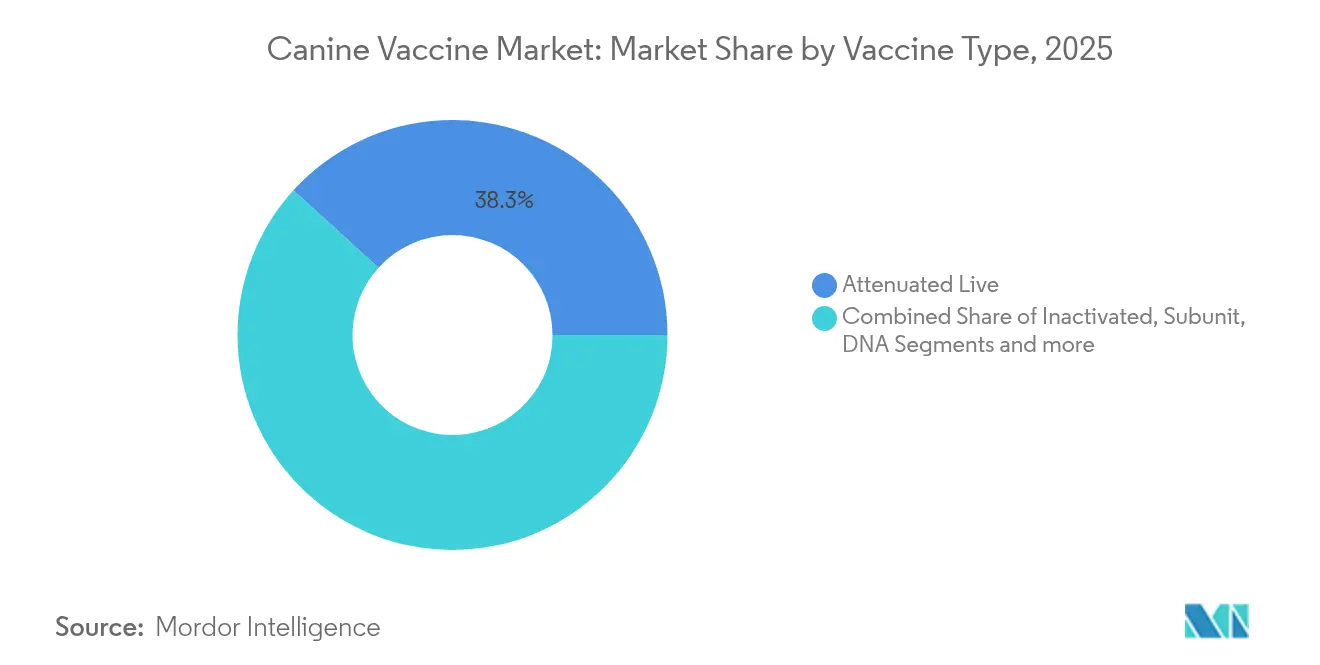

- ワクチンタイプ別では、弱毒生製剤が2025年のイヌワクチン市場シェアの38.25%を占めてトップとなり、DNAワクチンは2031年に向けて最も高い7.35%のCAGRが見込まれています。

- 価数別では、多価製品が2025年の収益シェアの65.41%を占め、2031年にかけてCAGR 7.10%で成長すると予測されています。

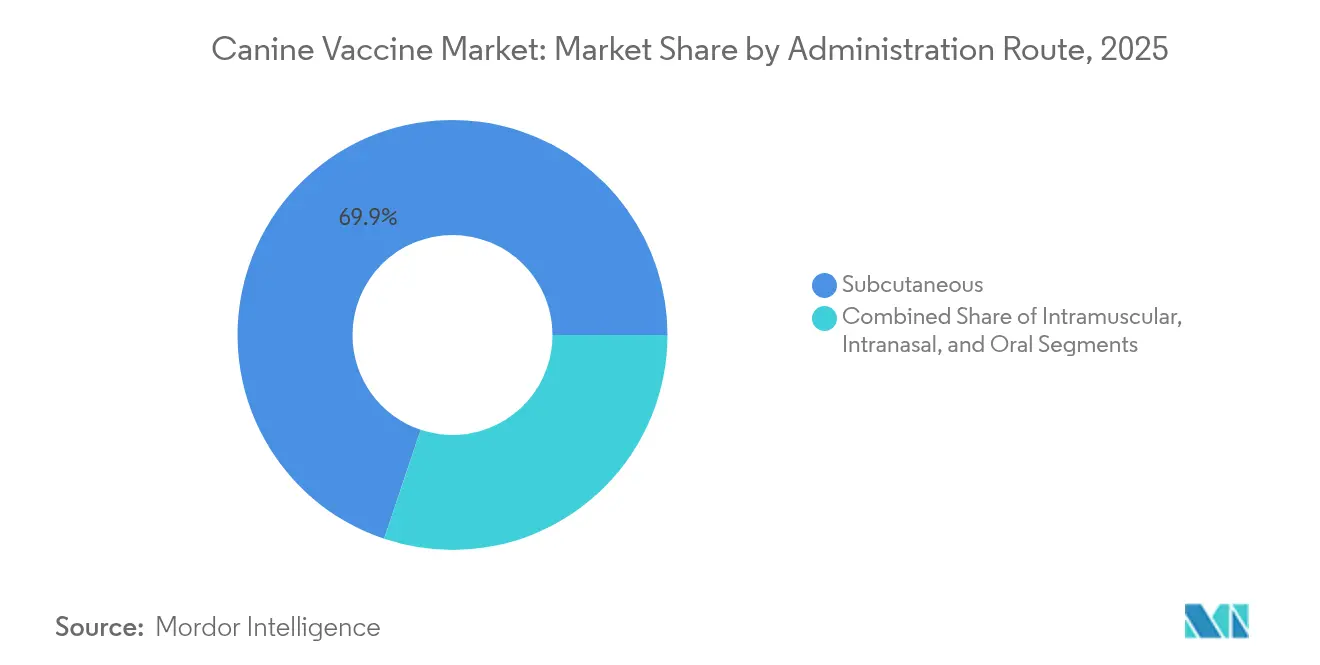

- 投与経路別では、皮下投与セグメントが2025年のイヌワクチン市場規模の69.85%を占め、鼻腔内投与は2031年に向けてCAGR 7.22%で拡大しています。

- 適応症別では、狂犬病ワクチンが2025年のイヌワクチン市場規模の28.60%を占め、ボルデテラワクチンは2031年に向けて最も高いCAGR 7.28%が見込まれています。

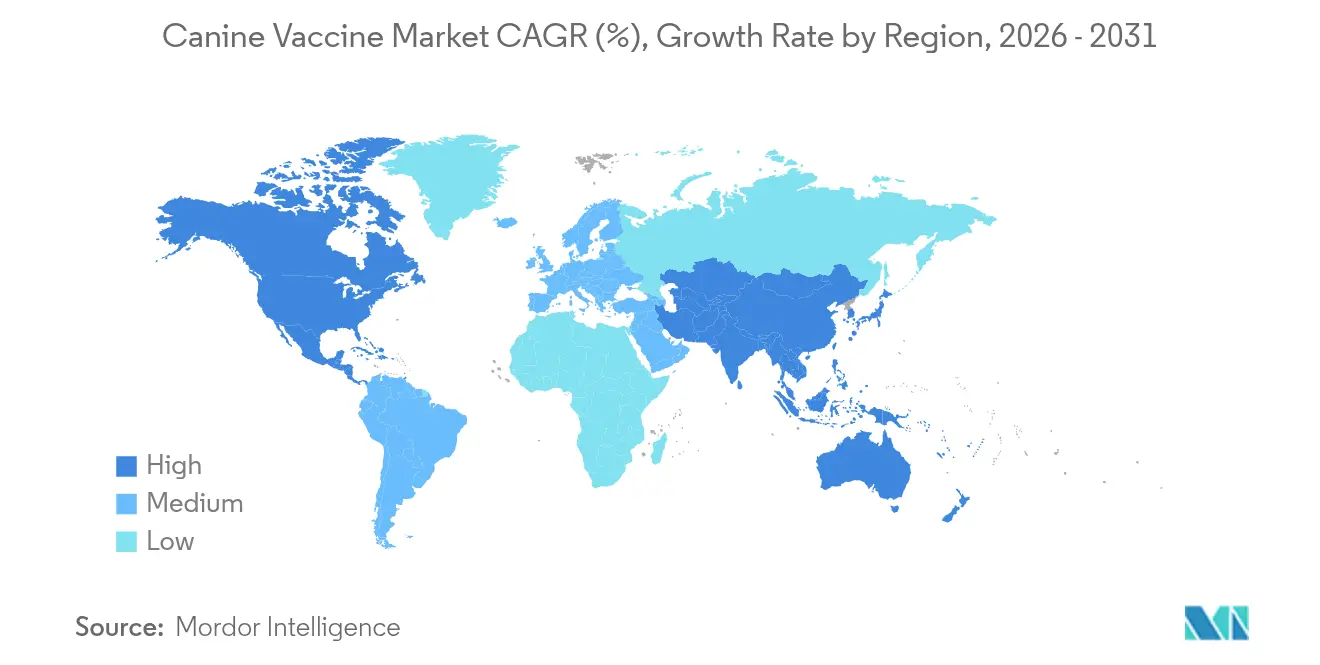

- 地域別では、北米が2025年の収益の39.30%を占め、アジア太平洋地域は2031年にかけてCAGR 7.24%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のイヌワクチン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 犬の飼育増加 | +1.2% | 世界全体、特にアジア太平洋地域およびラテンアメリカで顕著 | 中期(2〜4年) |

| 人獣共通感染症の発生増加 | +0.9% | 世界全体、特に獣医インフラが限られた新興市場 | 長期(4年以上) |

| 組換えワクチンおよびベクターワクチンの進歩 | +1.1% | 北米とEUが先行し、アジア太平洋地域への技術移転が進む | 長期(4年以上) |

| ペットオーナーによる予防医療支出の増加 | +0.8% | 北米とEUのコア市場 | 中期(2〜4年) |

| 3年間の免疫持続期間表示およびプレミアムコンボへの移行 | +0.7% | 北米とEUの規制領域 | 短期(2年以内) |

| 遠隔獣医診療・電子処方プラットフォーム | +0.5% | 北米が先行し、都市部のアジア太平洋地域センターへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

犬の飼育増加

単身世帯や高齢者がコンパニオンとしてペットを飼育するにつれ、犬の飼育は拡大し続けています。米国獣医師会は、犬の患者が診療所収入の81%を占める一方、新規子犬の受診が前年比9%減少しており、先進国市場の成熟を示していると指摘しています。一方、中国の高成長ペットセクターやラテンアメリカにおける同様の都市化は、二桁台の拡大を支えています。高齢犬はより頻繁なケアを必要とし、延長された保護インターバルを提供するプレミアムコンビネーションワクチンの需要を支えています。パンデミックによるライフスタイルの変化によって強化された人と動物の絆は、裁量的支出が引き締まる局面でもコンプライアンス率を維持しています。これらのダイナミクスは、顧客基盤と受診あたりの支出の両方を拡大することで、イヌワクチン市場を全体的に押し上げています。

人獣共通感染症の発生増加

世界保健機関の「Zero by 30」戦略は、人間の狂犬病死亡者をゼロにするために犬の70%ワクチン接種率を必要としています[1]世界保健機関、「Zero by 30:狂犬病撲滅のための世界戦略計画」、who.int。気候変動によりダニの生息域が拡大しており、中国の犬においてエーリキア属の感染率が11.08%であることが研究で明らかになり、現行の予防策のギャップが露呈しています[2]Haiyue Zu、「中国海南省における犬およびダニのエーリキア属の有病率」、BMC獣医学研究、bmcvetres.biomedcentral.com。その結果、獣医用ワクチンはワンヘルスの枠組みのもとで公衆衛生ツールとして位置づけられるようになっています。新興病原体は開発期間を短縮できるため、迅速対応型のDNAおよびmRNAプラットフォームの魅力を高めています。毎年の人獣共通感染症のアウトブレイクはすでに1,000億USDを超える治療費をもたらしており、予防プログラムへの官民の資金投入意欲を強化しています。

組換えワクチンおよびベクターワクチンの進歩

規制当局は次世代技術を支持しています。欧州医薬品庁は獣医用プラスミドDNAワクチンに関する詳細なガイダンスを公表し、承認期間を短縮しています[3]欧州医薬品庁、「獣医用プラスミドDNAワクチンに関するガイドライン」、ema.europa.eu。MerckのNOBIVAC NXT犬インフルエンザH3N2は、RNAパーティクル科学に基づいており、業界リーダーがこれらの進歩をどのように商業化しているかを示しています。組換え製品は生ウイルスに共通する復帰変異リスクを回避し、抗原干渉なしに多価コンビネーションをサポートします。製造ラインは安定性の向上と低温輸送依存度の低減により恩恵を受け、物流が依然として課題となっている新興市場においてメーカーに柔軟性をもたらしています。これらすべての要因が、イヌワクチン市場におけるDNAおよびベクターソリューションの勢いを支えています。

ペットオーナーによる予防医療支出の増加

ペットヘルスケア支出は、マクロ経済の変動にもかかわらず2018年から2024年にかけて年率9%で増加しました。オーナーはワクチン接種を規制上の義務としてではなく、高額な治療費に対するヘッジとして捉えるようになっています。ZoetisのSimparica Trioは、単一製品で広範な寄生虫および疾患管理を提供することで世界売上高10億USDを突破しました。慢性的な犬の疾患を標的とするウイルス様粒子の研究は、従来のコアワクチンを超えた収益ミックスを広げています。専門的なオーナーが受け入れるプレミアム価格設定は、加速したR&Dパイプラインに資金を提供し、差別化されたオファリングを支えています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制の複雑さと高いR&Dコスト | -0.8% | 世界全体、新興市場への影響が最大 | 長期(4年以上) |

| 厳格なコールドチェーンおよびGMPコンプライアンス | -0.6% | 世界全体、特に中小メーカーへの影響が大きい | 中期(2〜4年) |

| ペットオーナーのワクチン接種忌避 | -1.1% | 主に北米とEU、都市部のアジア太平洋地域へ拡大 | 中期(2〜4年) |

| 業界統合によるイノベーション抑制 | -0.4% | 世界全体、北米とEUへの影響が最大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

規制の複雑さと高いR&Dコスト

ASEANにおける承認期間は最長4年に及ぶ場合があり、中小開発企業の商業的回収を遅らせています。中国での申請も最長4年を要し、医薬品臨床試験の実施に関する基準を満たす必要があるため、資金的な負担が増大します。2020年以降、より厳格な安全性試験と高度な製造ニーズにより、ワクチン開発コストは40%上昇しました。EUの医薬品適正流通基準は継続的な温度記録を義務付けており、グローバルなサプライチェーンを持たない企業の輸送費を増加させています。これらの障壁は資本力のある既存大手の優位性を固め、イヌワクチン市場への新規参入を制限しています。

ペットオーナーのワクチン接種忌避

2024年の調査では、犬のオーナーの37%がワクチンの安全性に疑問を持ち、30%が接種を不要と考えており、人間のワクチン論争を反映しています。英国における子犬のワクチン接種率は2016年の88%から2019年には72%に低下し、パルボウイルスなどの疾患に対する集団免疫が損なわれています。診療所ではコアでないブースター接種への反発が増加しており、コストが表向きの理由として挙げられていますが、安全性への懸念が拒否の根底にあります。ソーシャルメディアの誤情報が躊躇を持続させ、獣医師のアドバイスへの信頼を低下させています。接種率の低下はアウトブレイクリスクを高め、収益を落ち込ませ、より厳格な規制を引き起こす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ワクチンタイプ別:DNAプラットフォームがイノベーションを牽引

弱毒生ワクチンは、長年の有効性と少ない投与スケジュールを背景に、2025年のイヌワクチン市場の38.25%を占めました。DNA代替品はCAGR 7.35%で進展しており、規制の明確化が進み、オーナーが最先端の安全性を好むにつれて、2031年までにその差を縮めると予想されています。組換え構造体は復帰変異リスクを回避し、躊躇するオーナーの37%を安心させます。不活化製品は免疫不全動物への対応を継続し、サブユニット製剤はニッチな予防接種に対して標的を絞った抗原デリバリーを提供します。多価ウイルスベクターソリューションはさらに利便性を高めます。これらのトレンドは総じて製品ミックスを多様化し、様々なリスクプロファイルにわたってイヌワクチン市場のリーチを拡大します。

メーカーは欧州当局によるプラスミドガイドラインの合理化を活用し、申請審査サイクルを短縮しています。組換えカテゴリーは生ウイルスと比較して保管が簡素化されることでも恩恵を受け、発展途上国における廃棄ロスを削減します。資本の流れが次世代科学へとシフトするにつれ、R&DパイプラインはDNAおよびmRNAへと傾いています。この進化は予測されるプレミアム価格設定を支え、革新的な参入企業にとってのイヌワクチン市場規模の潜在的な拡大を後押しします。

価数タイプ別:多価製品の優位性が利便性を反映

多価製品は2025年の収益の65.41%を占めました。これは1回の注射で複数の病原体から保護し、多忙な診療所やコスト意識の高いオーナーのコンプライアンスを容易にするためです。また、オーナーの好みに合致する3年間の免疫持続期間表示を採用する獣医師が増えるにつれ、2031年にかけて最も高いCAGR 7.10%を記録しています。一価ワクチンは、例えば曝露後の狂犬病プログラムなど、集中的な免疫が必要な場面での関連性を維持しています。狂犬病は抗体干渉なしに多価コンボと併用して投与できることが適合性研究で示されています。

プレミアムブレンドは平均販売価格が高く、受診あたりの診療所マージンを改善します。ただし、製造は技術的に要求が高く、各抗原が製剤化の過程で完全性を保持する必要があります。この複雑さは、GMP認定の多目的ラインをすでに管理している既存大手の優位性を強化し、イヌワクチン市場内の競争障壁を高めています。

投与経路別:鼻腔内投与のイノベーションが皮下投与の標準に挑戦

皮下投与経路は2025年のイヌワクチン市場規模の69.85%を占めました。鼻腔内代替品は、迅速な粘膜免疫と不安を抱える患者への取り扱いやすさから、CAGR 7.22%で進展しています。Zoetisは0.5 mLの片鼻孔ボルデテラワクチンを導入し、処置時間を短縮してオーナーの快適性に対する認識を向上させました。筋肉内注射は迅速な全身カバレッジが必要な場面を補い、経口バイトは主に野生動物の狂犬病管理に限定されています。

研究によると、鼻腔内製剤は注射剤よりも速く、7日以内に防御を誘導することが示されています。この方法を採用した診療所では、ワクチン接種に躊躇するクライアントの受け入れ率が高まっていると報告しています。メーカーは診療所内で混合する凍結乾燥粉末を活用するパイプラインで追随し、コールドチェーンの負担を最小化してイヌワクチン市場の回復力を高めています。

適応症別:ボルデテラの成長が狂犬病のリーダーシップを上回る

狂犬病ワクチンは2025年の収益の28.60%を占めました。これは規制上の義務が人間の症例を阻止するために70%を超えるカバレッジを強制しているためです。しかし、ボルデテラワクチンはケンネルコフへの認識の高まりと新しい鼻腔内製剤に支えられ、CAGR 7.28%で成長すると予測されています。パルボウイルスおよびジステンパーはコアスケジュールの位置を維持しており、新しいモノクローナル補助剤がハイリスクな子犬の保護を強化しています。

欧州の一部ではレプトスピラ症の接種率が低く、犬の50.1%しかワクチン接種ガイドラインを満たしていないため、標的を絞った教育の機会が生まれています。ライム病はその他カテゴリーに含まれますが、気候変動によりダニの生息域が拡大するにつれてR&Dの関心を集めています。安定したコア需要と急成長するニッチ製品の組み合わせは、イヌワクチン市場にとってバランスの取れた収益見通しを支えています。

地域分析

北米は2025年のイヌワクチン市場収益の39.30%を占め、広範な診療所ネットワーク、高い犬の飼育率、経済的ショックを緩和する保険普及率に支えられています。3年間の表示採用の拡大はオーナーの利便性に合致し、コストへの懸念にもかかわらず接種率を促進しています。米国とカナダ間の規制調和により製品展開が合理化され、メーカーはR&D支出を回収するために必要な規模を確保しています。

アジア太平洋地域は2031年に向けて最も高いCAGR 7.24%を記録すると予測されています。中国がこの急増を牽引しており、ペット医療セグメントが300億USDで年率17.7%成長し、平均的な診療所の症例数は米国の同業者を上回っています。中産階級の富の増大、単身都市生活、高齢化社会が予防医療支出の増加に寄与しています。政府も狂犬病撲滅キャンペーンで業界と連携し、入札量を拡大しています。

欧州は欧州医薬品庁の統一承認制度に支えられ、安定した中一桁台の成長を実現しています。ドイツ、フランス、北欧地域のオーナーは免疫持続期間が延長されたプレミアム製品を好み、注射頻度を制限しています。ラテンアメリカは経済サイクルに連動した変動的な成長を示していますが、犬の狂犬病撲滅を目標とした地域的な公衆衛生イニシアチブから恩恵を受けています。中東およびアフリカは長期的な市場として位置づけられますが、多国間ドナーによるワクチン接種推進への資金提供が公衆認識とインフラを拡大し、イヌワクチン市場拡大の次のフェーズへの基盤を築いています。

競争環境

イヌワクチン市場は中程度の集中度に傾いています。Zoetisが多様なポートフォリオで業界をリードし、ワクチンを中心とした8%のコンパニオンアニマル成長に支えられ、2024年に93億USDの収益を上げました。Merck Animal Healthは、NOBIVACシリーズを通じてシェアを確保し、最近パフォーマンスの基準を再設定するRNAパーティクル技術を発表しました。Boehringer IngelheimはSaiba Animal Healthを買収することでプラットフォームの幅を深め、慢性疾患に対する治療用ワクチンへの戦略的シフトを示しました。

戦略的な動きはプラットフォームの買収とライフサイクル管理の両方を重視しています。リーダー企業はデータを活用してコンプライアンスを促進するため、遠隔獣医診療アプリとの連携を強化しています。R&Dパイプラインは、新興病原体に対応し受診頻度を低減するベクターベースの多価候補への転換を示しています。トップ企業はグローバルなGMPネットワークを共有しながらも、関税構造に対応しコールドチェーンの継続性を確保するために充填・仕上げラインを現地化しています。

中小企業は単一適応症のニッチや地域ニーズに集中し、概念実証が確立された後は販売規模のために多国籍企業と提携しています。ベンチャー資金は人間のワクチントレンドを反映してDNAおよびmRNAイノベーションを優先しています。統合が進む中でも、適応症、投与経路、価数にわたって競争は活発であり、最終的には診療所の選択肢を広げ、イヌワクチン市場全体の持続的な成長を支えています。

イヌワクチン業界のリーダー企業

Boehringer Ingelheim International GmbH.

Zoetis Services LLC

Merck & Co., Inc

Vetoquinol

Ceva

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Calviriは早期血管肉腫に対する免疫療法ワクチンを評価する試験で最初の犬の患者に接種を実施しました。

- 2024年10月:チリ大学は、CLP 50,000(54 USD)で価格設定された1年間の不妊化イヌワクチンを発表しました。

- 2024年6月:Merck & Co.はカナダでNOBIVAC NXT狂犬病ポートフォリオを導入しました。

- 2024年3月:Zendal GroupはCIB-CSICが開発した犬のリーシュマニア症に対する組換えワクチンを発売しました。

世界のイヌワクチン市場レポートの調査範囲

本調査の範囲として、イヌワクチンとは犬に特定の疾患に対する能動的な後天性免疫を提供する生物学的製剤です。これらのワクチンは疾患を引き起こす微生物に類似した物質を含み、多くの場合、微生物の弱毒化または不活化された形態、その毒素、または表面タンパク質の一つから作られています。投与されると、犬の免疫系がその物質を脅威として認識し、破壊し、記憶するよう刺激され、将来これらの微生物のいずれかに遭遇した際に免疫系がより容易に認識して破壊できるようになります。

イヌワクチン市場は、弱毒生ワクチン、不活化ワクチン、サブユニットワクチン、DNAワクチン、組換えワクチンを含むワクチンタイプ別にセグメント化されています。投与プロセスには皮下、筋肉内、鼻腔内が含まれ、地域別には北米、欧州、アジア太平洋、中東およびアフリカ、南米が含まれます。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USD)を提供しています。

| 弱毒生ワクチン |

| 不活化ワクチン |

| サブユニットワクチン |

| DNAワクチン |

| 組換えワクチン |

| ウイルスベクターワクチン |

| 一価 |

| 多価 |

| 皮下投与 |

| 筋肉内投与 |

| 鼻腔内投与 |

| 経口投与 |

| 狂犬病 |

| パルボウイルス |

| ジステンパー |

| レプトスピラ症 |

| ボルデテラ |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| 中東およびアフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| ワクチンタイプ別 | 弱毒生ワクチン | |

| 不活化ワクチン | ||

| サブユニットワクチン | ||

| DNAワクチン | ||

| 組換えワクチン | ||

| ウイルスベクターワクチン | ||

| 価数タイプ別 | 一価 | |

| 多価 | ||

| 投与経路別 | 皮下投与 | |

| 筋肉内投与 | ||

| 鼻腔内投与 | ||

| 経口投与 | ||

| 適応症別 | 狂犬病 | |

| パルボウイルス | ||

| ジステンパー | ||

| レプトスピラ症 | ||

| ボルデテラ | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

イヌワクチン市場の現在の規模はどのくらいですか?

イヌワクチン市場規模は2026年に22億7,000万USDであり、2031年までに30億6,000万USDに達すると予測されています。

最も成長が速いワクチン技術はどれですか?

DNAプラットフォームはCAGR 7.35%で拡大しており、すべてのワクチンタイプの中で最も高い成長率です。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 7.24%で成長すると予測されており、他のすべての地域を上回っています。

投与経路で最も優勢なセグメントはどれですか?

皮下注射は収益シェアの69.85%を維持していますが、鼻腔内投与が普及しつつあります。

ワクチン接種忌避は市場にどのような影響を与えますか?

オーナーの躊躇は市場のCAGRを1.1%削減すると推定されており、いくつかの成熟経済圏では子犬のワクチン接種率をすでに低下させています。

主要な業界プレーヤーはどこですか?

Zoetis、Merck Animal Health、Boehringer Ingelheimが競争環境の中心を占め、世界売上高の相当なシェアを共同で管理しています。

最終更新日: