カナダ乳製品代替品市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

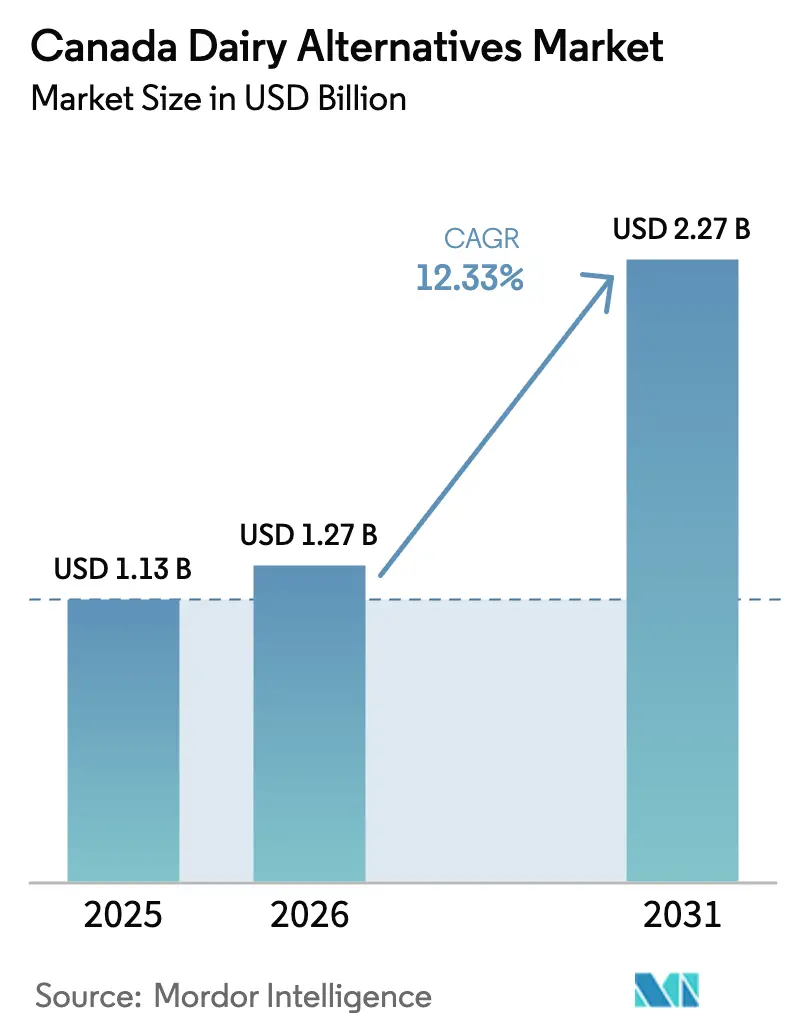

| 基準年の市場規模 (2025) | 1.13 十億米ドル |

| 市場規模 (2026) | 1.27 十億米ドル |

| 市場規模 (2031) | 2.27 十億米ドル |

| 成長率 (2026 - 2031) | 12.33% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ乳製品代替品市場分析

カナダ乳製品代替品市場規模は2025年に11億3,000万USDと評価され、2026年の12億7,000万USDから2031年には22億7,000万USDに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は12.33%です。この拡大は主に、カナダの乳糖不耐症人口の多さ、フレキシタリアン食の採用増加、オーツ麦およびエンドウ豆ベースの飲料や培養製品における急速な技術革新によって推進されています。低脂肪、低カロリー、消化改善などの植物性原料の健康上の利点に対する認識の高まりも市場成長を後押ししています。タンパク質、カルシウム、ビタミンDを強化した機能性製品が大きな注目を集めています。メーカーは政府の食料安全保障助成金を活用して国内生産能力を強化する一方、既存の乳製品加工業者は棚での存在感を維持するために植物性製品ラインへの転換を進めています。原材料価格の変動性やチーズ・ヨーグルト代替品における感覚的な制限といった課題は依然として残るものの、継続的な研究開発の取り組みとプレミアム化が消費者基盤を拡大しています。組織的小売業と電子商取引の成長に伴う流通ネットワークの改善により、カナダ全土での製品入手可能性が広がっています。多国籍企業、伝統的な乳業メーカー、国内スタートアップ間の競争激化により、価格競争が激しくなり、包装のリデザインが促進され、チャネルの多様化が進んでいます。

主要レポートのポイント

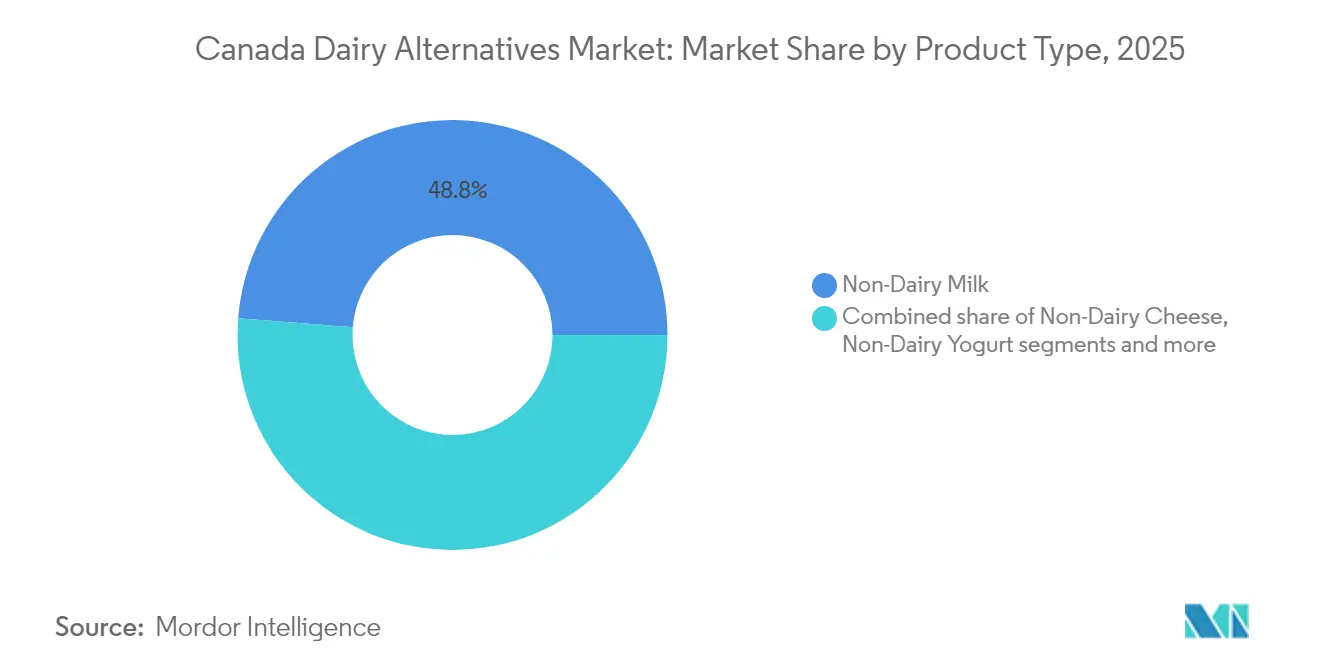

- 製品タイプ別では、非乳製品ミルクが2025年に48.76%の収益シェアをリードし、一方で非乳製品チーズは2031年までに14.28%のCAGRで拡大する見込みです。

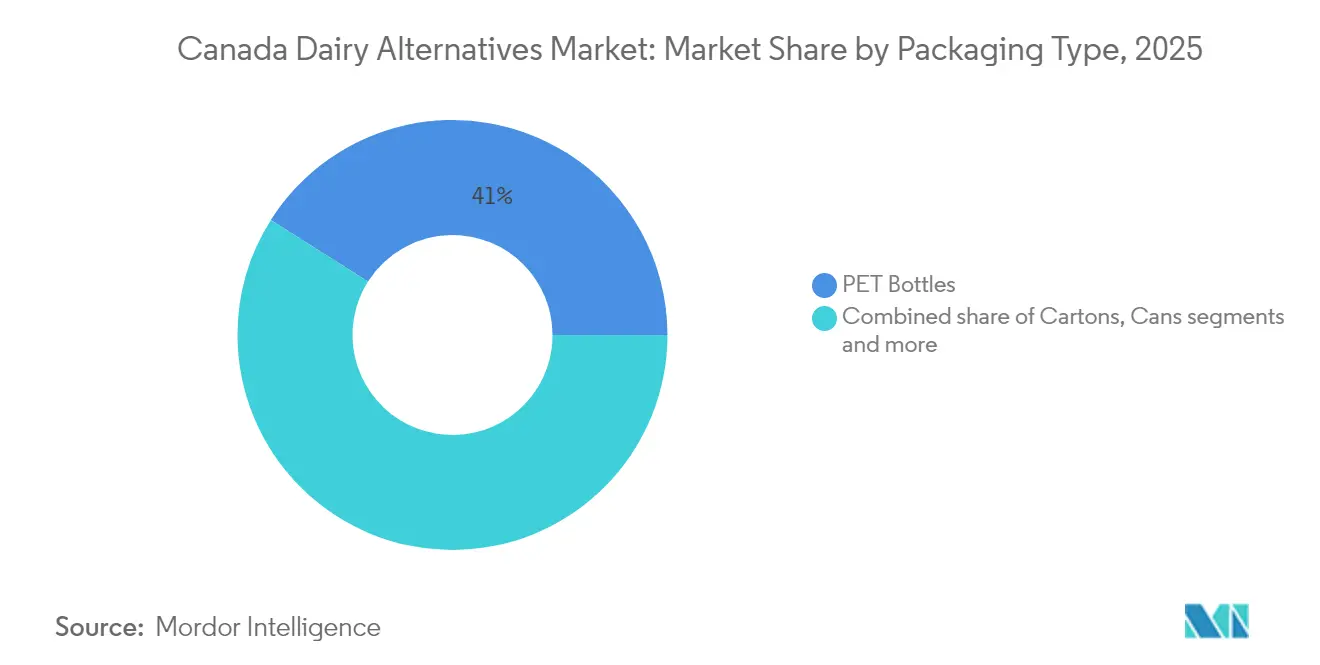

- 包装タイプ別では、PETボトルが2025年のカナダ乳製品代替品市場シェアの41.02%を占め、カートンは2031年までに13.05%のCAGRで成長すると予測されています。

- 流通チャネル別では、オフトレードが2025年の収益の78.12%を占め、オントレードは2026年~2031年の間に最速の13.88%のCAGRを記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ乳製品代替品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳糖不耐症の高い有病率が構造的需要を牽引 | +2.8% | 全国的、都市部に集中 | 長期(4年以上) |

| 健康意識の高まりとフレキシタリアンライフスタイルの台頭 | +3.1% | 全国的、ブリティッシュコロンビア州とオンタリオ州で最も顕著 | 中期(2~4年) |

| 高タンパク質オーツ麦・エンドウ豆ベースの革新 | +2.4% | 全国的、オンタリオ州とケベック州の製造拠点 | 中期(2~4年) |

| 必須栄養素による製品強化 | +1.9% | 全国的、プレミアム小売チャネル | 短期(2年以下) |

| 地域の乳製品代替品工場を可能にする政府の食料安全保障助成金 | +1.7% | 州レベル、オンタリオ州とケベック州に集中 | 長期(4年以上) |

| 天然・有機製品に対する消費者の嗜好の高まり | +2.2% | 全国的、大都市圏に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

乳糖不耐症の高い有病率が構造的需要を牽引

乳糖不耐症は消化器系の障害であり、ラクターゼ酵素の産生不足により乳製品中の乳糖を消化できない場合に発生します。カナダでは最も一般的な食物不耐症の一つです。カナダ消化器病学会誌に掲載された研究によると、2025年までにカナダ人の約44%が乳糖不耐症を経験していることが示されています[1]出典:カナダ消化器病学会、「乳糖不耐症の検査方法」、cdhf.ca。これは、選択ではなく必要性によって推進される乳製品代替品の重要な市場を浮き彫りにしています。嗜好ベースのセグメントとは異なり、この生理的ニーズは経済的低迷時でも安定した消費者基盤を生み出します。乳糖不耐症の有病率は人口統計によって異なり、先住民族やアジア・アフリカからの新移民の間で高い割合が見られます。この人口統計的な差異は、これらの特定の消費者グループに対応するブランドにとって、ターゲットを絞ったマーケティング機会を提供します。さらに、カナダ保健省が乳糖不耐症を医学的状態として認定したことで、一部の州では特定製品に対する保険適用が可能となり、消費者のコスト障壁が低下しています。乳糖不耐症は生涯にわたる状態であるため、特に移民パターンが不耐症の割合が高い人口へと人口構成を変化させるにつれて、代替品への需要は増加すると予想されます。

健康意識の高まりとフレキシタリアンライフスタイルの台頭が消費パターンを変革

カナダでは、健康への関心の高まりとフレキシタリアンライフスタイルの採用が消費パターンを大きく変革しています。カナダ人は栄養価が高いだけでなく、植物性で持続可能な食品の選択へと徐々に移行しています。ただし、この移行は慎重であり、消費者はコストや利便性などの要素を慎重に検討しています。このトレンドは、食習慣が進化している全国の都市部で特に顕著です。厳格な食事の枠組みに縛られるのではなく、消費者はより柔軟なアプローチを取り入れ、乳製品と植物性製品の両方を食事にシームレスに組み込んでいます。これらの選択は、特定の機会、個人の健康目標、環境への配慮によって導かれることが多いです。ミレニアル世代とZ世代の消費者がこの変化をリードしており、植物性代替品を制限的な食事代替品ではなくプレミアムウェルネス製品として捉えています。この層はカテゴリー試用と繰り返し購入の70%を占め、市場を牽引する上で重要な役割を果たしています。フレキシタリアンアプローチの採用は、完全な食事の見直しを必要としないため、植物性製品への参入障壁を低下させます。この段階的な移行は持続的な市場成長を促進し、セクターの長期的な拡大を支援します。

高タンパク質オーツ麦・エンドウ豆ベースの革新が新たな用途を開拓

タンパク質強化は、植物性乳製品代替品を差別化する上で重要な要素として浮上しています。注目すべき例として、DanoneのSilk Proteinは従来のSilkアーモンドミルクの8倍のタンパク質含有量を提供し、カテゴリーに新たな基準を設けています。同様に、Burcon NutraScience社は独自のエンドウ豆タンパク質抽出技術で業界に革命をもたらしました。これらの革新により、カナダのメーカーは健康意識の高い消費者からますます求められているクリーンラベル処方を遵守しながら、乳製品に匹敵するタンパク質プロファイルを達成できるようになっています。カナダの豊富なエンドウ豆生産もこの成長を支え、メーカーに安定した原材料供給を確保しています。カナダ穀物委員会のデータによると、2024年のカナダのエンドウ豆生産量は300万トンに達し、2023年比で14.9%の大幅増加を反映しています[2]出典:カナダ穀物委員会、「2024年西カナダ産エンドウ豆の品質」、grainscanada.gc.ca。革新的な進歩は酵素処理技術にあり、これにより飲料へのエンドウ豆タンパク質の採用を歴史的に制限してきた豆臭などの異味を効果的に除去できます。この技術的進歩は、SunOptaが独自の酵素的オーツ麦抽出プロセスに投資していることによって例示されており、革新が機能的パフォーマンスとコスト効率の両方を向上させる方法を示しています。これらの発展により、カナダのメーカーは植物性タンパク質技術のグローバルリーダーとして位置づけられ、国内市場を超えた成長を推進しながら輸出機会を活用できるようになっています。

必須栄養素による強化が栄養上のギャップに対処

栄養強化は大幅に進歩し、単純なカルシウムとビタミンDの補充から、乳製品の栄養密度に匹敵するか上回る複雑なミクロ栄養素プロファイルの開発へと移行しています。Silk Kidsの処方はこの進歩を体現しており、オーツ麦とエンドウ豆のタンパク質をDHAオメガ3、コリン、プレバイオティクスと組み合わせ、子供の食事の適切さに関する親の懸念に効果的に対処しています。カナダ保健省の更新された食品・医薬品規制は、2025年12月31日に発効する予定であり、強化された栄養表示要件を導入します。これらの変更は栄養比較の透明性を向上させることを目的としており、強化製品を優遇し、消費者により明確な洞察を提供します。この規制の更新は、包括的な強化プログラムを優先するブランドに戦略的優位性を提供します。さらに、精密発酵技術の進歩により、ラクトフェリンや免疫グロブリンなどの生理活性化合物の生産が可能となりました。これらは乳製品に含まれるものと同一ですが、動物を使用せずに生産されます。この技術革新は、強力な強化の取り組みと相まって、植物性製品を単なる代替品としてではなく、栄養的に優れた代替品として位置づけています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 補助金付き乳製品に対するプレミアム価格設定 | -2.1% | 全国的、農村部で最も顕著 | 中期(2~4年) |

| チーズ・ヨーグルト類似品における味・食感のギャップ | -1.8% | 全国的、全人口統計に影響 | 長期(4年以上) |

| 原材料価格の変動性(アーモンド、オーツ麦) | -1.2% | 全国的 | 中期(2~4年) |

| リステリア菌リコール後の食品安全審査の強化 | -1.1% | 全国的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

補助金付き乳製品に対するプレミアム価格設定が大衆市場への浸透を制約

価格差は縮小しているものの、価格同等性の課題は依然として重要です。カナダでは、供給管理制度が従来の牛乳に対して人為的な価格下限を設けており、これらの製品の価格を高く維持しています。一方、植物性代替品は完全な市場価格圧力にさらされており、既存の政府政策によってさらに強化される構造的な不利が生じています。この格差は、従来の乳製品が低い流通コストと強い消費者ロイヤルティの恩恵を受ける農村市場でさらに顕著であり、価格差を拡大させています。さらに、植物性代替品セグメントのプライベートブランド製品は、従来の乳製品と比較して市場浸透率が低く、このカテゴリーのブランド製品に対する競争圧力を低下させています。これらの課題に加え、アーモンド、オーツ麦、その他の原料などの主要な植物性原材料のコストは非常に変動しやすいです。このコストの予測不可能性は、メーカーが長期的な価格同等性を計画する取り組みを複雑にし、市場での一貫した価格戦略の達成を困難にしています。

チーズ・ヨーグルト類似品における味・食感のギャップがカテゴリー拡大を制限

植物性チーズおよびヨーグルト製品は、繰り返し購入を促進する上での主要な障害となっている感覚的パフォーマンスの欠陥を克服するという重大な課題に直面し続けています。味と食感は、特に植物性ミルク代替品の成功と比較した場合、より広い消費者採用を妨げる主要な障壁です。チーズの溶融特性やヨーグルトのクリーミーな口当たりなど、乳製品の機能的特性を再現するには、高度に進んだ原料システムの使用が必要です。これらのシステムは効果的ではあるものの、処方コストを大幅に増加させ、感覚的な魅力と手頃な価格の両立を困難にしています。動物由来の原料を使用せずに本物の乳製品風味を提供できる可能性を持つ発酵技術は、まだ商業化の初期段階にあります。その結果、味と風味のギャップに対処するための即時的な解決策は限られています。数十年にわたる乳製品消費が消費者の期待を形成し、植物性代替品がさまざまな用途や調理方法にわたって一貫して満たすことに苦労することが多い高い感覚的基準を設定しています。さらに、2024年のリステリア菌アウトブレイクにより、厳格な品質管理措置の必要性が高まり、製造プロセスがさらに複雑化し、生産コストが増加しています。この強化された審査により、消費者は品質の逸脱と認識されるものに対してより敏感になり、この市場のメーカーにとってさらなる複雑さの層が加わっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チーズの加速にもかかわらず非乳製品ミルクが優位

非乳製品ミルクは2025年に48.76%の主要市場シェアを保持し、植物性代替品に移行する消費者にとっての主要製品としての地位を強化しています。セグメントが成熟するにつれて、メーカーはタンパク質強化、風味革新、コーヒーや子供の栄養などの多様な用途に合わせた機能的メリットを含む高度な差別化戦略に注力しています。非乳製品チーズは最も急成長しているセグメントであり、2031年まで14.28%の強いCAGRが予測されています。この成長は、溶融特性と風味プロファイルの技術的改善によって推進されており、以前のパフォーマンス上の制限に対処しています。さらに、カナダ保健省によるRemilkの実験室培養乳タンパク質の承認は、チーズ類似品の機能性を変革する可能性のある重要なマイルストーンです。

非乳製品デザートとヨーグルトはより複雑な処方上の課題に直面していますが、プレミアムポジショニングと健康意識の高い製品への需要の高まりから恩恵を受けています。クリーマー、バター代替品、特殊製品を含む「その他」カテゴリーは、メーカーが従来の製品を超えて拡大するにつれて、大きな革新の機会を提供しています。オーツ麦ミルクは優れた泡立て能力によりバリスタ用途で好まれる選択肢となっており、Mintelはカナダでの購入が4倍に増加したと報告しています。アーモンドミルクは直接消費で人気を維持し、ココナッツミルクは特殊な料理用途に対応しており、異なる植物性ベースが特定の消費者ニーズと用途に最適化されている様子を示しています。

包装タイプ別:持続可能性がカートンの成長を牽引

カートンは包装市場をリードする見込みであり、2031年まで13.05%の強いCAGRを達成します。この成長は主に、持続可能なソリューションに対する消費者需要の増加と植物性包装技術の進歩によって推進されています。2024年、カナダ農業・農産食品省の調査では、カナダ人の80%が持続可能なライフスタイルを優先していることが強調され、国の環境への懸念を反映しています。Tetra Pakは最前線に立ち、最新の包装ソリューションに大量の板紙を統合しています。カートンの採用は、常温保存製品の常温保管を促進するだけでなく、コールドチェーンへの依存を低減します。この移行により流通能力が向上し、小規模小売業者や農村市場へのリーチが拡大します。

2025年、PETボトルは41.02%の支配的な市場シェアを保持しています。その魅力はプレミアムポジショニングと視覚的な魅力にあり、特に透明性が品質と鮮度を強調する冷蔵製品において顕著です。缶は主に外食産業と専門小売において、ニッチ市場に対応しています。一方、パウチやガラス容器などの他の形式は、利便性や持続可能性を優先する消費者のニーズに対応しています。この包装トレンドの変化は、カナダ人の間で高まる環境意識を反映しており、リサイクル可能性が購買決定における重要な要素となっています。Tetra Lavalの植物性製品への注力(純売上高の8.2%を占める)は、包装革新が植物性製品のポジショニングに沿った持続可能性への懸念に対処することでカテゴリー成長を促進する方法を示しています。

流通チャネル別:オントレードの加速が主流採用を示す

オフトレードチャネルは2025年に78.12%の支配的な市場シェアを保持しており、小売主導の成長経路と家庭消費への強い消費者傾向を示しています。これらのチャネルは、アーモンド、オーツ麦、大豆、さまざまな非乳製品ヨーグルト、チーズ、デザートを含む幅広いブランドと製品タイプへのアクセスとともに、製品比較、ラベル確認を容易にします。しかし、オントレードチャネルはより速い成長を経験しており、2031年まで13.88%の顕著なCAGRが予測されており、主流の外食産業採用とカテゴリーの成熟への進展を反映しています。SunOptaが大手コーヒーチェーンとのパートナーシップを通じてDream Oatmilkをさらに6,700店舗に拡大するための戦略的協力は、外食産業の採用が消費者試用を促進しブランド認知を高める方法を例示しています。

スーパーマーケットとハイパーマーケットはオフトレードチャネル内の主要プレーヤーであり続けています。一方、オンライン小売はサブスクリプションモデルと直接消費者向けブランドの成長に牽引されて急速に拡大しています。コンビニエンスストアは、携帯可能な植物性飲料をサポートするグラブアンドゴートレンドから恩恵を受け、重要な機会として浮上しています。このチャネルの進化は、デジタル採用の加速と利便性への注力によって促進された消費者の購買習慣の変化を反映しています。さらに、Compass Groupの機関採用戦略は、大手外食産業オペレーターが個々の消費者の嗜好を超えてカテゴリーの検証と採用の拡大を推進する方法を示しています。オントレードの成長は、バリスタトレーニングプログラムと機器の改善によってさらに支援されており、プロの調理環境での一貫した製品品質を確保しています。

地域分析

カナダの乳製品代替品市場は著しい成長を経験しており、地域差は人口統計、都市化、地域の食の嗜好によって影響を受けています。ブリティッシュコロンビア州とオンタリオ州が市場をリードしており、健康意識の高い消費者の高い集中度、乳糖耐性が異なる多様な民族人口、天然製品のための発達した小売インフラによって牽引されています。ケベック州は地元ブランドへの強い嗜好で際立っており、Naturaの大豆飲料における30年の歴史と最近のセリアック病カナダ認定オーツ麦製品の導入に見られます。同州の独特の料理の伝統と規制環境は、地元の味と流通ネットワークに対応するブランドに機会を生み出しています。

プレーリー諸州では、伝統的な乳製品消費が依然として優勢ですが、人口統計の変化と都市化が乳製品代替品の採用増加を促進しています。この地域のオーツ麦生産への近接性は、オーツ麦ベース製品のサプライチェーン上の優位性と地域加工投資の可能性を提供しています。大西洋カナダは採用が遅いものの、流通ネットワークの改善と小規模市場での製品入手可能性の向上に伴い、成長の可能性を示しています。カナダ農業・農産食品省の代替タンパク質への1億5,000万カナダドルの投資は、地域の実施優先事項に対処しながら国家インフラを強化することを目的としています。

製造能力は市場ダイナミクスの形成においてますます重要な役割を果たしています。Lactalis Canadaのサドベリー施設の植物性生産への転換は、ノーザンオンタリオに供給上の優位性を提供しています。同様に、SunOptaのオンタリオ州での事業は国内生産を強化し、輸入への依存を低減し、地域調達イニシアチブを支援しています。小売業者もカナダ製品を強調しています。LoblawのPC Optimumアプリはカナダの乳製品代替品を強調し、Sobeysは国内製品への注力を強化しています。これらのイニシアチブは、特に輸送コストの上昇と持続可能性への懸念が地域生産と短いサプライチェーンをより魅力的にする中で、カナダ産乳製品代替品の競争力を高めています。

競争環境

カナダの乳製品代替品市場は適度に分散しており、多国籍企業、既存の乳業会社、専門的な植物性ブランドがさまざまな戦略的側面で競争しています。大規模な設備投資と施設転換により市場集中度が上昇しています。Lactalis Canadaのような既存の乳製品加工業者は、専用施設と新ブランドの立ち上げを通じて植物性セグメントに参入するために、流通ネットワークと製造の専門知識を活用しています。企業は独自の抽出プロセス、タンパク質強化、感覚最適化に注力しています。例えば、SunOptaは機能性とコスト効率を向上させるために酵素的オーツ麦処理に投資しています。

垂直統合が重要な戦略となっており、メーカーは一貫した品質を確保しコストを管理するために原料サプライチェーンをますます管理するようになっています。カナダの乳製品代替品市場は、主要プレーヤーによる継続的な製品革新と戦略的拡大によって特徴づけられています。市場の主要企業には、Danone SA、Earth's Own Food Co.、SunOpta Inc.、Blue Diamond Growers、Groupe Lactalisが含まれます。これらの企業はオーツ麦、アーモンド、大豆などのミルク代替品を中心に新しい植物性処方を開発しながら、乳製品不使用のチーズ、ヨーグルト、アイスクリームへも拡大しています。最新の生産施設への投資と持続可能な製造慣行の採用により、運営上の機動性を示しています。戦略的イニシアチブには、流通ネットワークを強化するための小売業者や外食産業オペレーターとのパートナーシップ形成が含まれます。市場リーダーは新施設の設立と先進技術による既存工場のアップグレードにより生産能力を拡大しています。企業はまた、進化する消費者の需要と規制基準を満たすために、品質認証、有機原料、非GMO検証に注力しています。

乳幼児栄養、スポーツ栄養、料理原料などの特殊用途において機会が存在し、高度な処方能力が不可欠です。新興の破壊的企業は精密発酵と細胞農業技術を活用して、動物を使用せずに乳製品化合物を生産しています。例えば、Remilkはカナダ保健省から実験室培養乳タンパク質の承認を受けています。多くの既存食品企業は、内部で能力を開発するのではなく、植物性専門企業を買収または投資することで市場に参入しています。カナダ食品検査庁は2024年のリステリア菌アウトブレイク後に品質管理要件を強化しており、小規模プレーヤーに課題をもたらす一方、強力な食品安全システムと規制遵守能力を持つ企業に恩恵をもたらしています。

カナダ乳製品代替品産業リーダー

Blue Diamond Growers

Danone SA

Groupe Lactalis

Earth's Own Food Co.

SunOpta Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Danone North Americaは、プロバイオティクスケフィアと培養乳製品の専門知識をもたらすLifeway Foodsを買収することで植物性ポートフォリオを強化しました。この買収により、Danoneの発酵植物性製品開発のための技術能力が向上し、成長する機能性乳製品代替品セグメントでの地位が強化されました。

- 2024年10月:SunOptaは、著名な北米コーヒーチェーンとのパートナーシップに続き、Dream Oatmilk Baristaをさらに6,700店舗に導入しました。このイニシアチブにより、SunOptaの流通ネットワークが拡大し、ブランド認知が向上し、プロのコーヒー用途向けに特別に開発された処方を通じて機関外食産業セクターでの存在感が強化されました。

- 2024年5月:Lactalis Canadaはカナダ人向けに設計された植物性ブランド「Enjoy!」を発売しました。ラインナップには6つのSKUが含まれます:無糖オーツ麦、無糖オーツ麦バニラ、無糖アーモンド、無糖アーモンドバニラ、無糖ヘーゼルナッツ、無糖ヘーゼルナッツ&オーツ麦。

- 2024年1月:Oatlyは北米で無糖オーツ麦ミルクとSuper Basic Oatmilkを発売し、同社にとって半十年ぶりの重要な飲料革新となりました。最小限の原料処方を好む健康意識の高い消費者を対象としたこれらの製品は、Oatlyが従来の乳製品飲用者をオーツ麦ミルク代替品への切り替えに誘引するための位置づけとなっています。

カナダ乳製品代替品市場レポートの範囲

非乳製品バター、非乳製品チーズ、非乳製品アイスクリーム、非乳製品ミルク、非乳製品ヨーグルトはカテゴリー別セグメントとして対象となっています。オフトレード、オントレードは流通チャネル別セグメントとして対象となっています。| 非乳製品ミルク | オーツ麦ミルク |

| ヘンプミルク | |

| ヘーゼルナッツミルク | |

| 大豆ミルク | |

| アーモンドミルク | |

| ココナッツミルク | |

| カシューミルク | |

| 非乳製品チーズ | |

| 非乳製品デザート | |

| 非乳製品ヨーグルト | |

| その他 |

| PETボトル |

| 缶 |

| カートン |

| その他 |

| オントレード | |

| オフトレード | コンビニエンスストア |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | |

| その他(倉庫型会員制店舗、ガソリンスタンドなど) |

| 製品タイプ別 | 非乳製品ミルク | オーツ麦ミルク |

| ヘンプミルク | ||

| ヘーゼルナッツミルク | ||

| 大豆ミルク | ||

| アーモンドミルク | ||

| ココナッツミルク | ||

| カシューミルク | ||

| 非乳製品チーズ | ||

| 非乳製品デザート | ||

| 非乳製品ヨーグルト | ||

| その他 | ||

| 包装タイプ | PETボトル | |

| 缶 | ||

| カートン | ||

| その他 | ||

| 流通チャネル | オントレード | |

| オフトレード | コンビニエンスストア | |

| スーパーマーケットおよびハイパーマーケット | ||

| オンライン小売 | ||

| その他(倉庫型会員制店舗、ガソリンスタンドなど) | ||

市場の定義

- 乳製品代替品 - 乳製品代替品とは、チーズ、バター、ミルク、アイスクリーム、ヨーグルトなどの通常の動物性製品の代わりに植物性ミルク・油脂から作られた食品です。植物性または非乳製品ミルク代替品は、世界中の機能性・特殊飲料という新しい食品開発カテゴリーにおいて最も急成長しているセグメントです。

- 非乳製品バター - 非乳製品バターは、植物油の混合物から作られたビーガンバター代替品です。菜食主義、ビーガン主義、グルテン不耐症などの代替食の増加に伴い、植物性バターは通常のバターの健康的な非乳製品代替品となっています。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長しているカテゴリーです。非乳製品アイスクリームは、動物性原料を一切使用せずに作られたデザートの一種です。これは通常、卵、ミルク、クリーム、蜂蜜などの動物性または動物由来製品を食べられない、または食べない人々のための通常のアイスクリームの代替品と見なされています。

- 植物性ミルク - 植物性ミルクは、ナッツ(例:ヘーゼルナッツ、ヘンプシード)、種子(例:ゴマ、クルミ、ココナッツ、カシュー、アーモンド、米、オーツ麦など)または豆類(例:大豆)から作られたミルク代替品です。大豆ミルクやアーモンドミルクなどの植物性ミルクは、東アジアや中東で何世紀にもわたって人気があります。

| キーワード | 定義#テイギ# |

|---|---|

| 培養バター | 培養バターは、生バターを化学処理にかけ、特定の乳化剤と外来原料を添加することで製造されます。 |

| 非培養バター | このタイプのバターは、いかなる方法でも加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形のチーズです。新鮮で天然の塩、天然着色料、酵素、高品質のミルクなどの天然でシンプルな原料から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じプロセスを経ますが、より多くのステップとさまざまな形態の原料が必要です。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化し、保存料やその他の人工原料または着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含んでいます。沸騰したミルクの上に現れるクリームの単層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含み、シングルクリームの脂肪量の2倍以上です。シングルクリームよりも重くて濃厚です。 |

| ホイッピングクリーム | これはシングルクリームよりもはるかに高い脂肪率(36%)を持っています。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを目的としたデザート。例:シャーベット、ソルベ、フローズンヨーグルト |

| 超高温殺菌ミルク(UHTミルク) | 非常に高い温度で加熱されたミルク。ミルクの超高温処理(UHT)は、135~154℃で1~8秒間加熱することを含み、芽胞形成性病原微生物を死滅させ、数ヶ月の保存期間を持つ製品を生産します。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油から作られたバター。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシュー、ココナッツなどのナッツ、または大豆、プランテン、オーツ麦、エンドウ豆などの他の食品から作られたヨーグルト。 |

| オントレード | レストラン、QSR(クイックサービスレストラン)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古い種類のチーズの一つ。ノルマンディーのヌフシャテル=アン=ブレー地域で作られる、柔らかく、やや崩れやすい、カビ熟成の白カビチーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または時折含む半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、ミルクに含まれる糖である乳糖に対する消化器系の反応です。乳製品の摂取に対して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、ミルクとクリームから作られた、ほんのりとした酸味のある柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷と果汁、果物のピューレ、またはワイン、リキュール、蜂蜜などの他の原料を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、果物とミルクやクリームなどの乳製品を使用して作られた甘い冷凍デザートです。 |

| 常温保存可能 | 室温、または「棚の上」で少なくとも1年間安全に保存でき、安全に食べるために調理や冷蔵を必要としない食品。 |

| DSD | 直接店舗配送(Direct Store Delivery)は、製品が製造工場から小売業者に直接配送されるサプライチェーン管理のプロセスです。 |

| OUコーシャー | オーソドックスユニオンコーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、ミルク、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| 牧草飼育牛 | 牧草飼育牛は牧草地で放牧が許可されており、さまざまな草やクローバーを食べています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム