キャンプ用品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

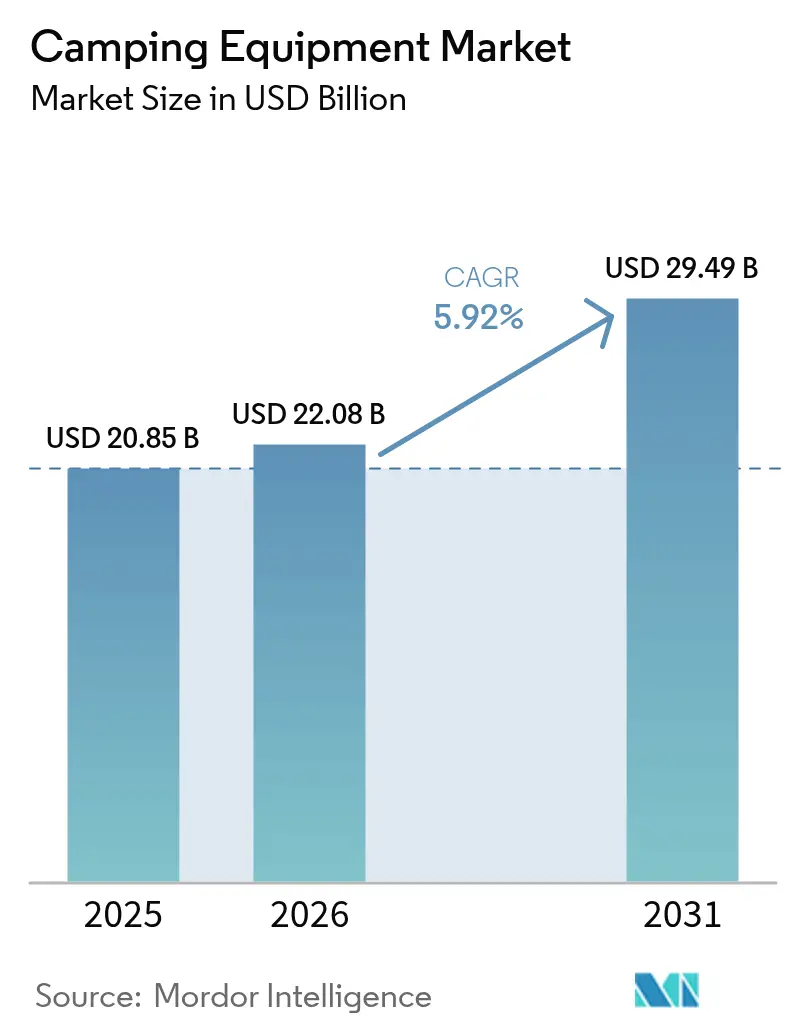

| 市場規模 (2026) | 22.08 十億米ドル |

| 市場規模 (2031) | 29.49 十億米ドル |

| 成長率 (2026 - 2031) | 5.92% CAGR |

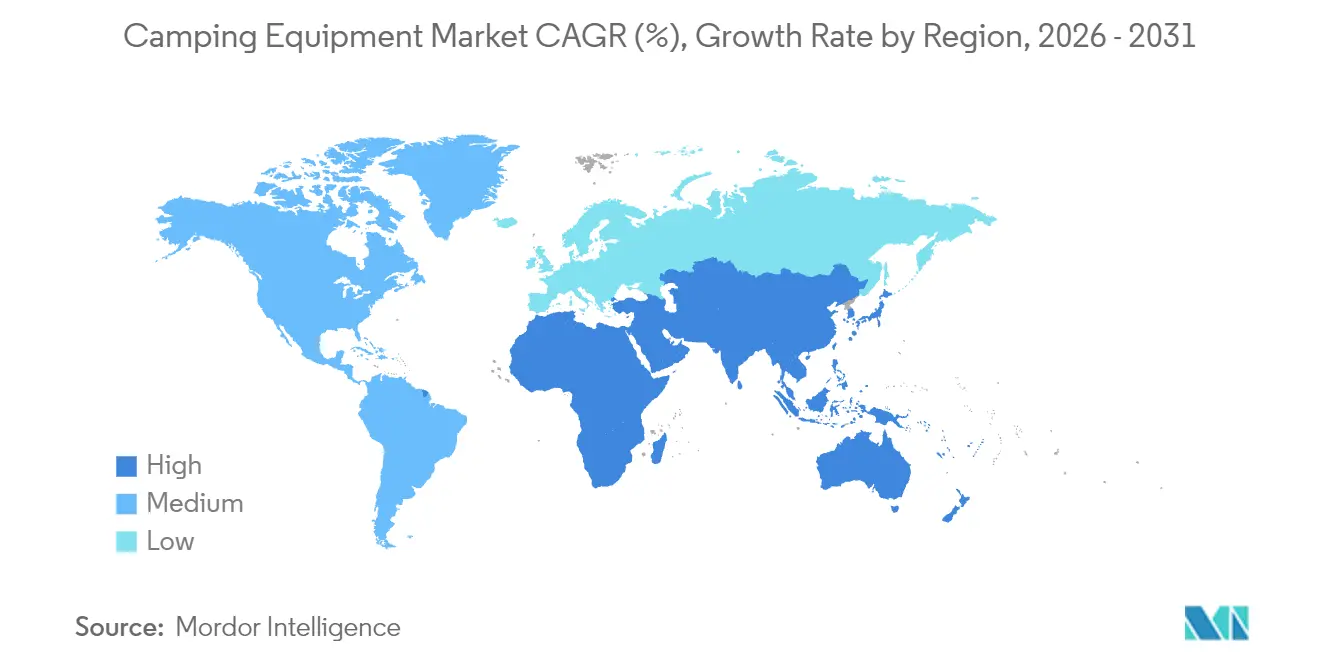

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるキャンプ用品市場分析

2026年のキャンプ用品市場規模は220億8,000万米ドルと推定されており、2025年の208億5,000万米ドルから成長し、2031年には294億9,000万米ドルが見込まれ、2026年〜2031年にかけて年平均成長率5.92%で拡大しています。軽量素材、太陽光発電対応ギア、エコ認証生地がプレミアム化を牽引する中、製品イノベーションが加速しています。また、デジタルチャネルが実店舗の優位性を着実に侵食しています。アジア太平洋地域の拡大する中間層が、歴史的に北米と欧州に集中していた市場の地理的需要を再編しており、需要も地理的に拡大しています。特許活動の増加は、イノベーションサイクルの加速と参入障壁の高まりの両方を示しています。

主要レポートのポイント

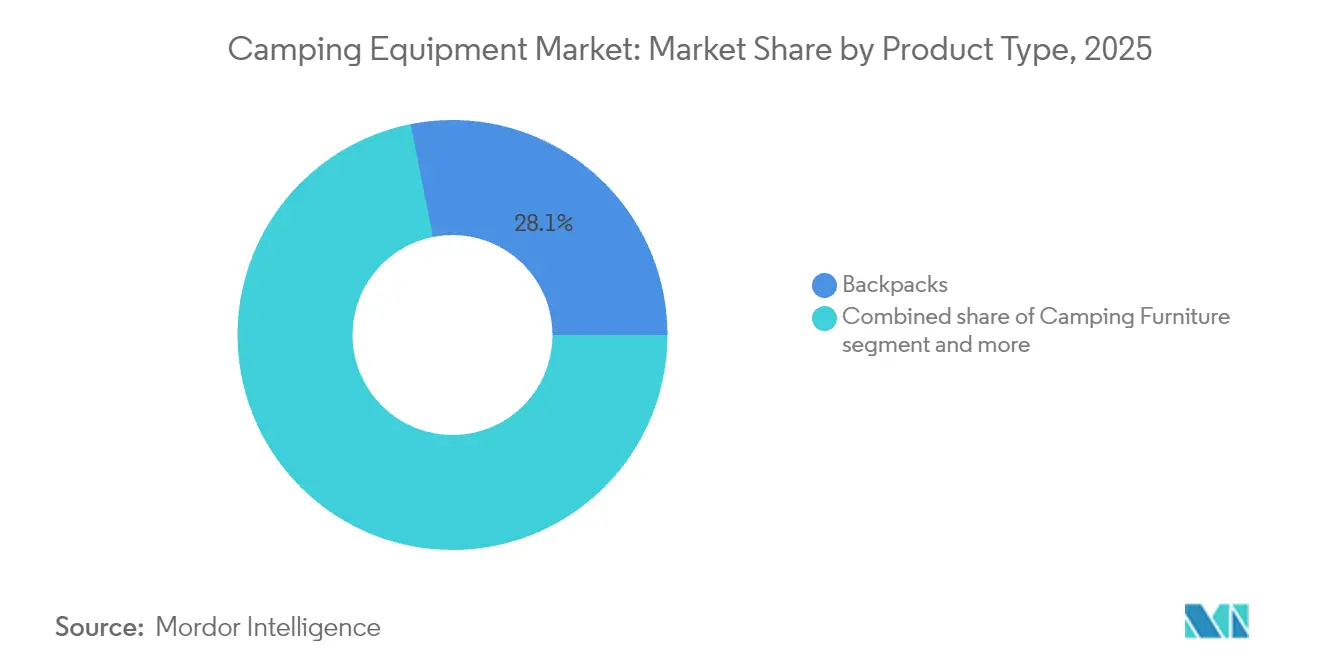

- 製品タイプ別では、バックパックが2025年のキャンプ用品セグメントにおいて市場シェア28.12%でトップとなり、キャンプ用家具は2031年にかけて年平均成長率7.76%を記録する見込みです。

- 用途別では、個人使用が2025年のキャンプ用品市場規模の76.05%を占め、2031年にかけて年平均成長率7.74%で拡大する見込みです。

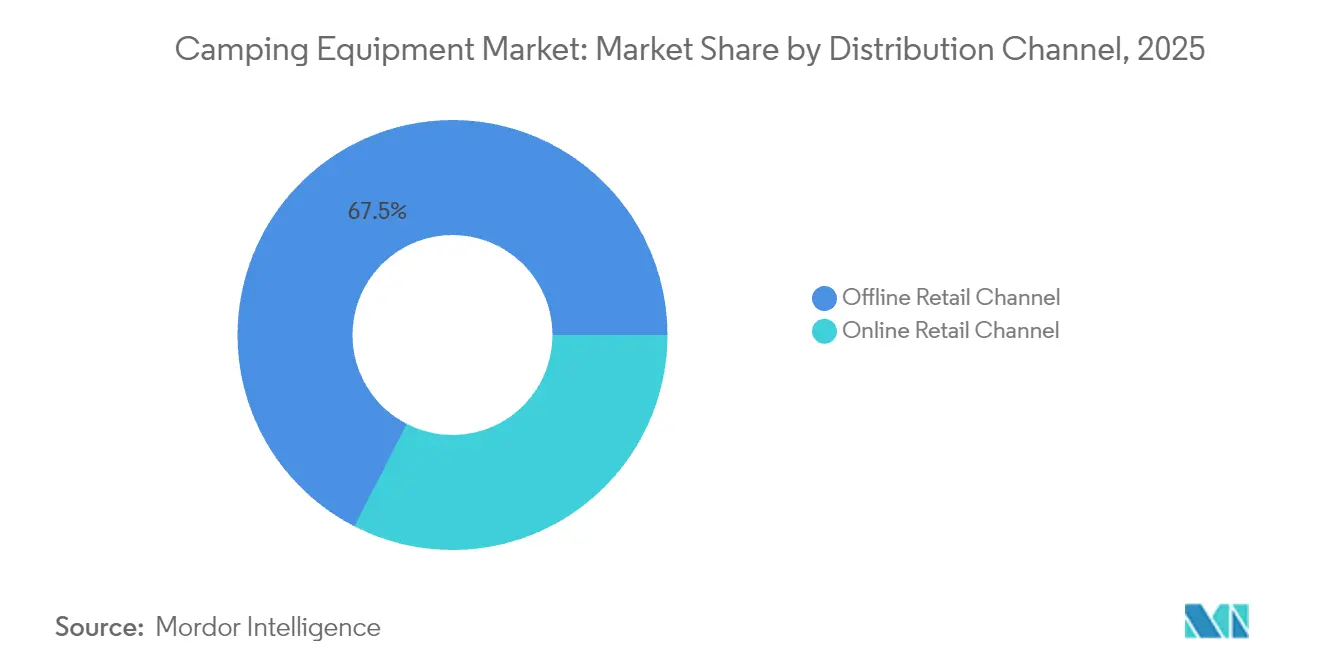

- 流通チャネル別では、オフライン小売が2025年のキャンプ用品市場規模の67.45%のシェアを保持し、オンライン小売は2031年にかけて年平均成長率8.16%で成長する見込みです。

- 地域別では、北米が2025年のキャンプ用品市場規模の38.52%を占め、アジア太平洋地域は2031年までに年平均成長率7.34%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のキャンプ用品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アウトドアレクリエーションおよびウェルネスツーリズムへの参加増加 | +1.2% | グローバル、特に北米とアジア太平洋で強い | 中期(2〜4年) |

| 国内旅行および「ステイケーション」の急増 | +1.0% | 北米と欧州、アジア太平洋への波及 | 短期(2年以内) |

| 軽量・コンパクトギアのイノベーション | +0.8% | グローバル、北米と欧州が主導 | 長期(4年以上) |

| 国立公園およびアウトドアインフラへの政府支援 | +0.9% | 北米、欧州、新興アジア太平洋 | 長期(4年以上) |

| eコマースおよびダイレクト・トゥ・コンシューマーブランドの拡大 | +1.3% | グローバル、北米と欧州で最高 | 短期(2年以内) |

| 環境に優しく持続可能な製品ラインの拡大 | +0.7% | 欧州と北米、アジア太平洋で成長中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アウトドアレクリエーションおよびウェルネスツーリズムへの参加増加

屋外レクリエーションへの参加者数は2024年に米国で1億7,580万人(人口の57.3%)に達し、アウトドア産業協会(Outdoor Industry Association)によると、初めてキャンプを体験した人が770万人増加しました[1]出典:アウトドア産業協会(Outdoor Industry Association)、「2024年屋外活動参加動向レポート」、OutdoorIndustry.org。雇用主はウェルネス手当を通じてアウトドア活動への補助を増やしており、柔軟な勤務スケジュールにより平日の旅行が可能となり、滞在期間が延びています。Z世代とミレニアル世代は、フィットネス、デジタルデトックス、ソーシャルコンテンツ制作を融合させた「マイクロアドベンチャー」によって需要を形成しており、ブランドはメッセージングにおいて睡眠の質、回復、マインドフルネスを前面に打ち出しています。登山、ハイキング、テントキャンプは、米国経済分析局(U.S. BEA)によると2023年に米国で105億米ドルの付加価値を生み出しており、レジャー志向のギア支出を支える重要な経済エンジンの規模を浮き彫りにしています[2]出典:米国経済分析局(Bureau of Economic Analysis)、「屋外レクリエーション・サテライト・アカウント、米国および各州、2023年」、BEA.gov。その結果、ウェルネスのナラティブを真摯に取り入れた企業が、ギアの購入を任意の支出ではなく予防的健康への投資と位置づける都市部のプロフェッショナルから支持を集めています。

国内旅行および「ステイケーション」の急増

国内観光の底堅さにより、旅行者が国際線航空運賃の予算を高級ギアや目的地型キャンプ場へ振り替えるなか、キャンプは低コストの代替手段からプレミアムなレジャーカテゴリーへと昇格しています。米国の国立公園の来訪者数は2024年に過去最高に近い水準まで回復しましたが、国立公園局(National Park Service)によると、ピーク期のアクセスを制限する収容人数の上限と予約システムにより、2019年のピークを下回る水準にとどまっています[3]出典:国立公園局(National Park Service)、「偉大なるアメリカのアウトドア法 議会報告書 2024年」、NPS.gov。欧州では、Brexitに関連する旅行上の摩擦と気候変動を意識した航空機忌避によって強化された「ステイケーション」の勢いが、ドイツと英国を筆頭にキャラバン・モーターホームの販売を二桁成長に押し上げています。この転換は、単回使用のユーティリティではなく複数回の旅行で価値を発揮するプレミアムなキャンプ用家具、モジュール式クッキングシステム、耐久性の高い用品への需要を加速させています。アジア太平洋市場もこれらのパターンを反映しており、中国の国内キャンプブームは参加者が2億人超に拡大し、自然の環境とホテル並みのアメニティを組み合わせた「グランピング」サイトへの投資を促しています(中国観光アカデミー)。予算重視のキャンパーがグレードアップし、富裕層の旅行者がよりカジュアルなキャンプへシフトするという二極化した市場構造は、引き続きミッドレンジを圧迫しており、ブランドは市場での存在感を維持するためにバリューエンジニアリングかプレミアム差別化かのどちらかにコミットすることを迫られています。

軽量・コンパクトギアのイノベーション

素材科学のブレークスルーがキャンプギアのパフォーマンス基準を再設定しており、超高分子量ポリエチレン(ダイニーマ)によって過酷な条件下でも構造的完全性を維持する1キログラム未満のテントが実現しています。Johnson Outdoorsによると、2024年に発売されたJetboil MiniMo クッキングシステムは400グラムのユニットで100秒という沸騰時間を実現しており、前世代比で30%の効率向上を達成しています。グラフェン強化断熱材は現在、従来のダウンよりも約20%高い暖かさ対重量比を提供しており、従来は快適性と携行性のトレードオフを余儀なくされていたウルトラライトバックパッカーの課題を解決しています。コンパクト化への追求は、収納スペースが限られ多様な交通手段を利用する都市部のミレニアル世代によってますます推進されており、頭上の収納棚、自転車のパニア、ロッカーに収まるギアが求められています。カーキャンプの週末から長期のバックカントリー旅行まで対応できるモジュール式システムが、単一用途のスペシャリスト製品からシェアを奪っています。それに伴いイノベーションの速度も上がっており、米国特許商標庁(USPTO)は2024年にキャンプ用品関連の特許を340件記録し、2023年から15%増加しており、そのうち約半数が軽量化と携行性の向上を目的としています。

国立公園およびアウトドアインフラへの政府支援

公共投資がキャンプ需要を拡大させており、偉大なるアメリカのアウトドア法(Great American Outdoors Act)の遺産復旧基金(Legacy Restoration Fund)は2025年まで毎年最大13億米ドルを投入し、国立公園の維持管理における120億米ドルの積み残し案件を解消しつつあります。国立公園局(National Park Service)によると、この資金はキャンプ場の電化とトレイルヘッドの整備に充てられており、1日あたりの収容人数を約20%引き上げる見込みです。土地・水資源保全基金(Land and Water Conservation Fund)は土地取得のために毎年9億米ドルを配分しており、2025会計年度の要求額28億米ドルはアウトドアレクリエーションの経済乗数効果に対する超党派の支持を示す30%の増加となっています。各州もこのトレンドを増幅させており、カリフォルニア州立公園局(California State Parks)によると、カリフォルニア州の「すべての人にアウトドアを(Outdoors for All)」プログラムは2024年に2億5,500万米ドルを投入し、人口不足地域に150のキャンプ場を建設して、健康と結びついた緑地へのアクセスと近接性を向上させました。欧州グリーンディール(European Green Deal)は、欧州委員会(European Commission)によると、ISO 14001基準に沿った太陽光発電型キャンプ場とEV充電を含む持続可能な観光インフラに5億ユーロを振り向けており、エコ認証を受けた用品メーカーに対して規制面の追い風を生み出しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 需要の季節性と天候依存性 | -0.6% | グローバル、温帯気候で最も深刻 | 短期(2年以内) |

| ブランド価値を侵食する模倣品・低品質輸入品 | -0.4% | グローバル、eコマースチャネルに集中 | 中期(2〜4年) |

| 技術的なテントやシステムの設置の複雑さ | -0.3% | 北米と欧州 | 短期(2年以内) |

| 品質の標準化の欠如 | -0.4% | グローバル、特にアジア太平洋と南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

需要の季節性と天候依存性

キャンプ用品の販売には強い季節性があり、消費者が夏の旅行に備えるQ2〜Q3に年間売上の半数以上が集中する一方、Q4〜Q1の需要は落ち込み、小売業者はマージンを15〜20%侵食しかねないプロモーションサイクルを余儀なくされます。この季節性は運転資本を圧迫しており、メーカーはQ2の納品に向けてQ1に在庫積み上げの資金を調達し、天候の混乱によって需要が抑制された際の陳腐化リスクを負担しています。気候変動の不安定性がこれらの影響を強めており、全米消防センター(National Interagency Fire Center)によると、2024年は米国西部での山火事による閉鎖と110°F(約43℃)を超える極端な高温が発生し、シーズンが3〜4週間短縮されて買い替え需要が遅延しました[4]出典:全米消防センター(National Interagency Fire Center)、「山火事情報統計 2024年」、NIFC.gov。ブランドは冬季キャンプや「コールドウェザー・グランピング」キャンペーンでシーズン延長を試みていますが、高齢化するベビーブーム世代の参加者減少や、通年運営を支える暖房付きシェルターや空調完備施設などの全天候型インフラの不足など、構造的な課題が依然として残っています。

ブランド価値を侵食する模倣品・低品質輸入品

規制が不十分なメーカーによるテントや寝袋を中心とする模倣キャンプ用品がeコマースプラットフォームで増殖しており、プレミアムブランドを模倣しながら基本的な安全基準を満たさない商品が出品されています。これらの商品は本物のギアより40〜60%安価であり、価格に敏感な消費者を引き付けますが、こうした消費者は往々にして、ポールの折損、防水機能の失敗、断熱性の不足といった品質上の欠陥を重大な失敗が起きて初めて発見します。この問題は取り締まりが弱い市場で特に深刻です。たとえば、米国税関・国境警備局(U.S. Customs and Border Protection)は2024年に3,000万米ドル相当の偽造アウトドアギアを押収しましたが、業界の推計によれば、これは実際の流通総量の10%未満に過ぎません[5]出典:米国税関・国境警備局(U.S. Customs and Border Protection)、「貿易統計 2024年」、CBP.gov。販売損失にとどまらず、模倣品による不具合はブランドの評判を傷つけ、顧客獲得コストを増大させます。ISO 10966(テント)およびISO 23537(寝袋)は安全性とパフォーマンスの基準を提供していますが、検証は概ね任意であるため、低品質輸入品が市場に流入し続けています。ブランドはブロックチェーンを活用した認証やQRコードによるトレーサビリティで対応していますが、これらの措置によって1ユニットあたり2〜5米ドルのコストが加算され、価格競争の激しいセグメントでのマージンを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バックパックが首位、家具が急成長

バックパックは2025年のキャンプ用品市場において28.12%を占め、日帰りハイカーや複数日のバックパッカーにとっての基本購入品としての役割を反映しています。一方、キャンプ用家具は2031年にかけて年平均成長率7.76%で成長すると予測されており、これはカテゴリーの中で最も高い伸び率です。これはキャンプスタイルの二極化を示しており、ウルトラライト愛好者が高度なサスペンションシステムを備えたプレミアムバックパックへの軽量化・投資を優先する一方、「グランピング」消費者はキャンプサイトをアウトドアリビングスペースへと変貌させる折りたたみ式チェア、コット、テーブルに予算を配分しています。第2位のセグメントであるテントは、Big AgnesやNEMO Equipment(2024年)のブランドが構造的完全性を損なうことなく1キログラム未満のシェルターを実現するダイニーマ生地のイノベーションによって進化しています。寝袋とマットは、従来のアドホックな対策を不要にする熱効率を15%改善した統合システムによって差別化されています。

クッキングシステムは二重のトレンドの恩恵を受けており、ソロキャンパーはJetboilの100秒沸騰システムのようなコンパクトで燃料効率の高いストーブを採用し、グループキャンパーは移動時はネスト収納できながら展開すると6〜8人分に対応できるモジュール式調理器具セットを好んでいます。照明・電源ソリューションはますます太陽光発電化されており、Goal ZeroやJackeryのポータブル電源ステーションが環境意識の高い人々やデジタルノマドの複数日旅行をサポートしています。クーラーと水分補給製品はコモディティ化の圧力に直面していますが、YETIなどのプレミアムブランドはブランドロイヤリティと生涯保証によって価格支配力を維持しています。ナビゲーション機器、安全キット、修理ツールなどのアクセサリーは最小のセグメントを構成しますが、バックカントリーでの救急・緊急用具に関する欧州の規制要件により、安定した需要を維持しています。

用途別:個人使用が支配的、商業が成長

個人使用は2025年のキャンプ用品市場の76.05%を占め、アウトドア産業協会(Outdoor Industry Association)によると、アウトドアレクリエーションに参加する米国人が1億7,580万人(4.1%増)に達し、初めてキャンプを体験した770万人の増加が見込まれることにより、2031年にかけて年平均成長率7.74%で成長すると予測されています。成長はレジャー行動の構造的変化を反映しており、リモートワークが長期旅行を可能にし、ウェルネストレンドがキャンプを任意の娯楽ではなく予防的なヘルスケア手段として位置づけています。レンタル事業者、旅行会社、キャンプ場のコンセッションを含む商業セグメントは、都市部の保管スペースの制約、メンテナンス要件、4人家族で2,000米ドルを超えることもある初期費用といった所有のハードルに対応することで拡大しています。デジタルプラットフォームは低い獲得コストとダイナミックプライシングを通じてレンタル経済性を高めていますが、高い損傷率(レンタルあたり15%以上)と物流コスト(売上の約25%)が依然として重要な課題となっています。

旅行会社は用品とガイドサービスをセットにした包括的な価格モデルを採用し、初心者の体験をシンプルにしています。一方、キャンプ場のコンセッションは、テント設営済み・コット・クッキングシステム付きのプレミアムレンタルや「グランピング」パッケージを提供する動きが増えています。地域による普及度は一様ではなく、北米と欧州は成熟したレンタル市場を持つ一方、アジア太平洋は所有志向とインフラの未整備により市場がまだ初期段階にあります。セグメントの成長は責任の所在に関する規制の明確さに敏感であり、不法行為の枠組みが曖昧な地域では保険コストが売上の8〜10%に達し、資本投資を制約しています。

流通チャネル別:オンラインが加速、オフラインが適応

オフライン小売チャネルは2025年のキャンプ用品市場の67.45%を占め、オンライン小売は2031年にかけて年平均成長率8.16%で成長し、市場全体の成長を上回ると予測されています。これはダイレクト・トゥ・コンシューマーブランドが卸売マージンを排除し、顧客データを活用してパーソナライズドマーケティングを展開していることによるものです。小売業は2023年のアウトドアレクリエーションの総付加価値の24.4%にあたる1,563億米ドルを貢献しました。しかし、eコマースの普及率は35%未満にとどまっており、米国経済分析局(Bureau of Economic Analysis)によると、デジタル拡大に向けた大きな余地が残っています。このチャネルシフトはREIやBass Pro Shopsのような既存の小売業者のマージンを圧縮しており、これらの業者はオンライン在庫の可視化、カーブサイドピックアップ、返品削減とデジタルブラウザーの実店舗顧客への転換を目的とした店頭での「購入前体験」プログラムを統合するオムニチャネル戦略で対抗しています。

Amazonのプレミアムアウトドアギア市場への参入(プライベートブランドのテントや寝袋を含む)が既存企業に対して製品のみでの差別化を困難にし、サービスと専門知識による差別化を迫っています。専門小売業者は、専門知識を持つスタッフ、ギアレンタル、グループハイク、技術クリニック、映画上映などのコミュニティイベントを通じて、単なる取引を超えたロイヤリティを構築することで対応しています。eコマースの成長は地域によって不均一であり、北米と欧州では普及率が40%を超える一方、アジア太平洋では農村部の物流と技術的なギアを手で確認したいという消費者の嗜好により25%にとどまっています。後払い決済(バイ・ナウ・ペイ・レイター)などの支払い柔軟性がますます差別化要因となっており、総所有コストより手元資金を優先するミレニアル世代とZ世代のコンバージョン率を15〜20%押し上げています。

地域分析

北米は2025年のキャンプ用品売上の38.52%を占め、根強いキャンプ文化、広大な公有地、充実した公園資金によって支えられています。偉大なるアメリカのアウトドア法(Great American Outdoors Act)は2025年まで毎年最大13億米ドルを配分して先送りされてきた維持管理を解消しており、国立公園局(National Park Service)によると500か所のキャンプ場の電化による収容人数の20%増が含まれています。米国経済分析局(Bureau of Economic Analysis)によると、アウトドアレクリエーションは2023年に米国のGDPに6,395億米ドル(経済産出の2.3%)を貢献しました。カナダは一人当たりの高い需要を維持しており、メキシコはバハ・カリフォルニアとユカタンでの地域エコツーリズムを推進しています。山火事や極端な高温を含む気候の不安定さが西部のシーズンを短縮し、利用率の低下と買い替えサイクルの遅延を招いています。

アジア太平洋地域は2031年にかけて世界で最も速い年平均成長率7.34%で成長すると予測されており、これは中国の2億人超のキャンプ人口と、中国観光アカデミー(China Tourism Academy)によると新たに1,000か所のキャンプ場を整備するための2024年の50億米ドルの政府投資によって牽引されています。インドのヒマラヤ諸州では冒険観光回廊が開発されていますが、インフラは需要に追いついていません。日本の「ソロキャンプ」トレンドはウルトラライトキットを好みますが、高齢化する人口によって勢いが抑制されています。オーストラリアのキャラバン市場は引き続き好調ですが、山火事リスクが耐火設計に向けた資本支出を増大させています。

欧州は成熟しているもののイノベーション主導の市場であり、ドイツは3,000か所以上のキャンプ場とキャラバン所有率8%を誇り、欧州委員会(European Commission)によると欧州グリーンディール(European Green Deal)は低炭素観光インフラに5億ユーロを振り向け、ISO 14001認証を取得したサプライヤーに有利な環境を生み出しています。英国のBrexit後の「ステイケーション」トレンドがプレミアムギアへの任意支出を押し上げる一方、フランスの広大なキャンプ場ネットワークでは成長は主に高級「グランピング」のアップグレードに見られます。

南米と中東は、ブラジル、アルゼンチン、そしてビジョン2030のもとで砂漠キャンプ施設に8億米ドルを投じたサウジアラビアが主導する小規模な市場にとどまっていますが、政治的・気候的な不確実性が予測を制約しています。

競合状況

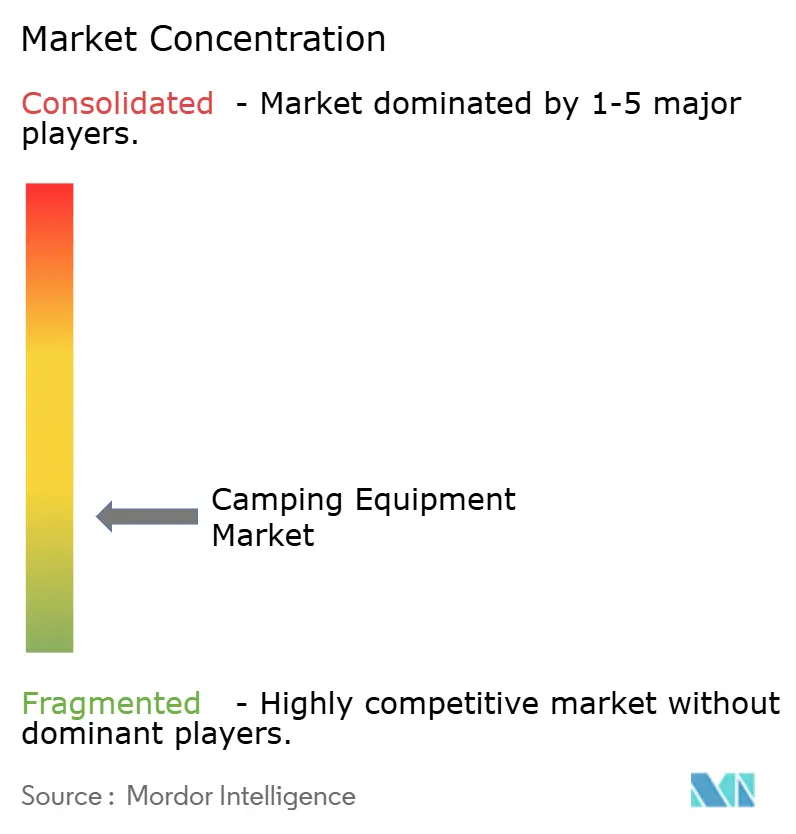

キャンプ用品市場は断片化しており、Johnson Outdoors、VF Corporation、Decathlon、Big Agnes、Solo Brandsの上位5社が技術的なセグメントで支配的ですが、廉価なテントや寝袋などの基本製品は参入障壁が低い状況です。ウルトラライトバックパッキングと統合クッキングシステムのスペシャリストブランドは素材科学の専門知識と特許ポートフォリオを活用し、高パフォーマンスカテゴリーでの集中化をもたらしています。戦略的アプローチは、自社製造とサプライチェーン管理を伴うJohnson OutdoorsとVF Corporationに代表される垂直統合と、Decathlonのような自社デザインと受託製造を組み合わせ、低い資本集約度で迅速なイテレーションを可能にするアセットライト型またはハイブリッド型モデルに分かれています。

スマートキャンプ用品、太陽光発電統合テント、IoT対応クーラー、アプリ連携ストーブには空白の機会が存在しますが、価格が40〜60%高いことと過酷な環境での電子機器の信頼性に対する消費者の懐疑から、採用率は5%未満にとどまっています。CotopaxiやHyperlite Mountain Gearといった新興のダイレクト・トゥ・コンシューマーの破壊的企業は、卸売チャネルを迂回し、ソーシャルメディアインフルエンサーを活用し、コミュニティ主導のエンゲージメントを構築することで9桁の売上規模に成長しています。

テクノロジーの採用が加速しており、ブランドはAI駆動のレコメンデーションエンジンを導入して購入履歴、所在地、ソーシャルアクティビティに基づいてギア構成を提案し、平均注文金額を引き上げています。イノベーションの強度は米国特許商標庁(USPTO)のデータに反映されており、2024年にはキャンプ用品関連の特許が340件出願され、2023年比で15%増加し、そのうち約半数が軽量化と携行性の向上を目的としています。ISO 23537(寝袋)およびISO 10966(テント)は品質基準を定めていますが、任意遵守であるため低品質輸入品が価格競争を行う一方、正規ブランドは製品ラインあたり1万〜5万米ドルの認証コストを負担しています。

キャンプ用品業界のリーダー企業

Johnson Outdoor Inc.

Big Agnes, Inc.

Solo Brands Inc.

Decathlon S.A.

VF Corp.(The North Face)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Johnson Outdoorsは、100秒の沸騰時間と400グラムの重量を特徴とするJetboil MiniMo クッキングシステムを発売し、前世代比で30%のパフォーマンス向上を達成しました。このローンチは、リモートワークで長期の荒野旅行が可能になったことで年間9%の成長を記録しているウルトラライトバックパッカーとソロキャンパーセグメントをターゲットとしています。

- 2024年8月:Decathlonは世界1,750店目の店舗をオープンし、中間層の所得上昇がアウトドアレクリエーションへの参加を促進しているベトナムやタイを含む東南アジア市場に進出しました。

- 2024年7月:Big Agnesは、ダイニーマメーカーのDSMと提携し、超高分子量ポリエチレン生地を使用した1キログラム未満のテントを開発しました。このテントは、価格感度が低くパフォーマンス要求が極めて高いプレミアムウルトラライトセグメントをターゲットとしています。このパートナーシップは、競合差別化において素材科学が重要性を増していることを示しています。

- 2024年3月:NEMO Equipment, Inc.は、テントと寝袋向けのPFASフリー防水コーティングを発売しました。これは、2026年までにテキスタイルにおけるPFASを禁止する欧州とカリフォルニア州の規制圧力への対応です。このコーティングは、ペルフルオロアルキル物質およびポリフルオロアルキル物質を排除しながら、3,000mm以上の耐水圧を維持します。

世界のキャンプ用品市場レポートの対象範囲

キャンプ用品とは、テントやレクリエーショナルビークルなどの宿泊設備を使用して自宅以外でのアウトドア活動に伴う一時的な人間の居住に使用することを意図・設計・目的とした製品または機器を指します。キャンプ用品市場は、製品タイプ別にテント、寝袋・マット、クッキングシステム・調理器具、バックパック、家具、照明・電源、クーラー・水分補給、アクセサリー(ナビゲーション、安全、修理キット)にセグメント化され、用途別に個人使用、商業用(レンタル、旅行会社、キャンプ場)にセグメント化されています。流通チャネル別では、調査対象市場はオンライン小売チャネルとオフライン小売チャネルにセグメント化されています。地域別では、調査対象市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートには、世界の主要プレイヤーのトップライン売上と詳細な定性分析が含まれており、調査対象市場における企業が採用している戦略と最近の動向が強調されています。各セグメントについて、上記セグメントの金額(10億米ドル)で市場規模と予測が提供されています。

| テント |

| 寝袋・マット |

| クッキングシステム・調理器具 |

| バックパック |

| 家具 |

| 照明・電源 |

| クーラー・水分補給 |

| アクセサリー(ナビゲーション、安全、修理キット) |

| 個人使用 |

| 商業用(レンタル、旅行会社、キャンプ場) |

| オンライン小売チャネル |

| オフライン小売チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他中東・アフリカ |

| 製品タイプ別 | テント | |

| 寝袋・マット | ||

| クッキングシステム・調理器具 | ||

| バックパック | ||

| 家具 | ||

| 照明・電源 | ||

| クーラー・水分補給 | ||

| アクセサリー(ナビゲーション、安全、修理キット) | ||

| 用途別 | 個人使用 | |

| 商業用(レンタル、旅行会社、キャンプ場) | ||

| 流通チャネル別 | オンライン小売チャネル | |

| オフライン小売チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

2026年のキャンプ用品市場規模と予想される成長率は?

市場は2026年に220億8,000万米ドルと評価されており、年平均成長率5.92%で成長し、2031年までに294億9,000万米ドルに達すると予測されています。

最大のシェアを持つ製品タイプは何ですか?

バックパックが2025年に28.12%のキャンプ用品市場シェアでトップとなりました。

アジア太平洋地域でより速い成長を牽引しているのは何ですか?

中間層の所得上昇、政府によるキャンプ場への投資、ソーシャルメディアの普及が同地域を2031年にかけて年平均成長率7.34%へと押し上げています。

オンライン小売が注目されているのはなぜですか?

ダイレクト・トゥ・コンシューマーブランド、柔軟な支払いソリューション、オムニチャネルサービスが、2031年に向けてオンライン販売を年平均成長率8.16%で推進しています。

ブランドはどのように持続可能性への懸念に対応していますか?

PFASの排除、リサイクル素材の使用拡大、第三者機関によるエコ認証の取得、製品ライフサイクルを延長するリセールプログラムのパイロット実施に取り組んでいます。

最終更新日: