C5ISR市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.95 十億米ドル |

| 市場規模 (2031) | 19.51 十億米ドル |

| 成長率 (2026 - 2031) | 12.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるC5ISR市場分析

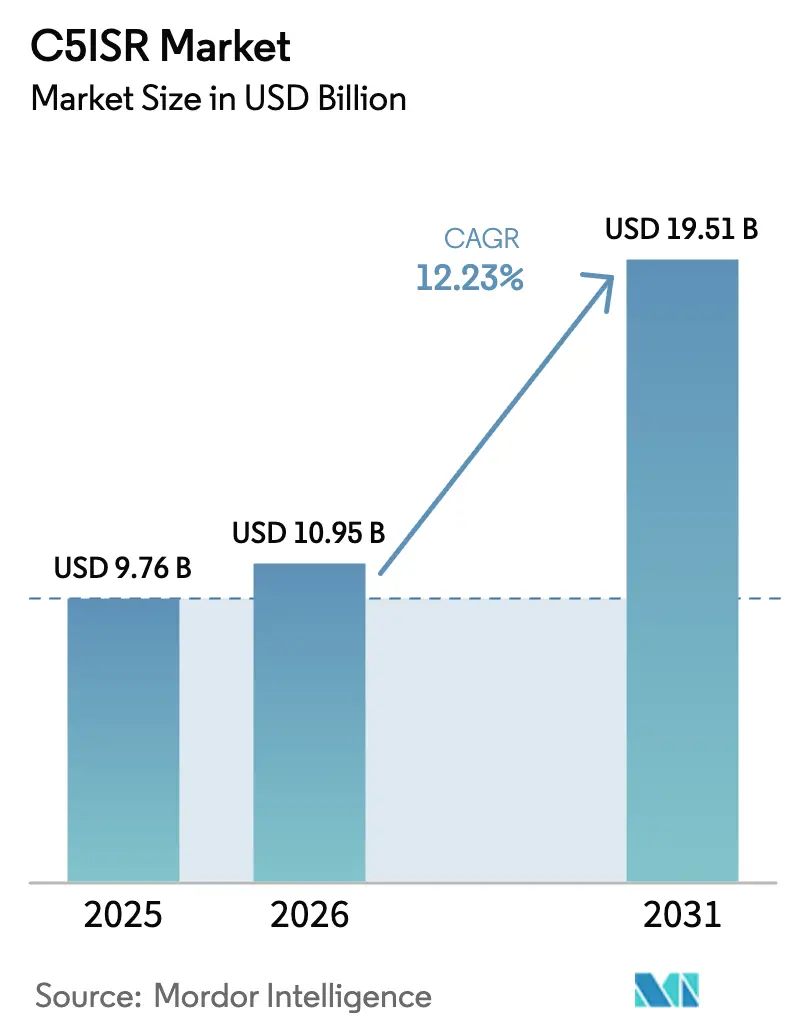

C5ISR市場規模は2025年に97億6,000万米ドルと評価され、2026年の109億5,000万米ドルから2031年には195億1,000万米ドルへと、予測期間(2026年~2031年)中にCAGR 12.23%で成長すると推計されています。2024年に2兆7,200億米ドルに達した継続的な防衛近代化支出が、軍隊のリアルタイム意思決定優位の追求を背景として成長を下支えしています。中国の7.2%増(2,450億米ドル)や日本の21%増(553億米ドル、2025年)といった地域別予算の記録的急増が投資の勢いを強化しています。電子戦とサイバー作戦の融合、小型化されたマルチINTペイロード、野外展開可能な戦術ネットワークが調達優先順位を再構成しています。BAE Systemsによる55億米ドルでのBall Aerospace買収やBoeingによる83億米ドルのSpirit AeroSystems入札に代表される主要防衛企業間の統合は、サプライチェーンと新技術を確保する垂直統合戦略を示しています。東欧からインド太平洋にかけての地政学的紛争点が、輸出管理上のボトルネックや人材不足という実行リスクをはらみながらも、スペクトラム支配ソリューションへの需要を持続させています。

主要レポートのポイント

- プラットフォーム別では、2025年のC5ISR市場シェアにおいて空中システムが40.78%でトップとなり、宇宙ベース資産は2031年にかけてCAGR 13.02%で拡大する見込みです。

- コンポーネント別では、2025年のC5ISR市場規模においてハードウェアが43.10%のシェアを占め、ソフトウェアは2031年まで11.74%のCAGRで成長すると予測されています。

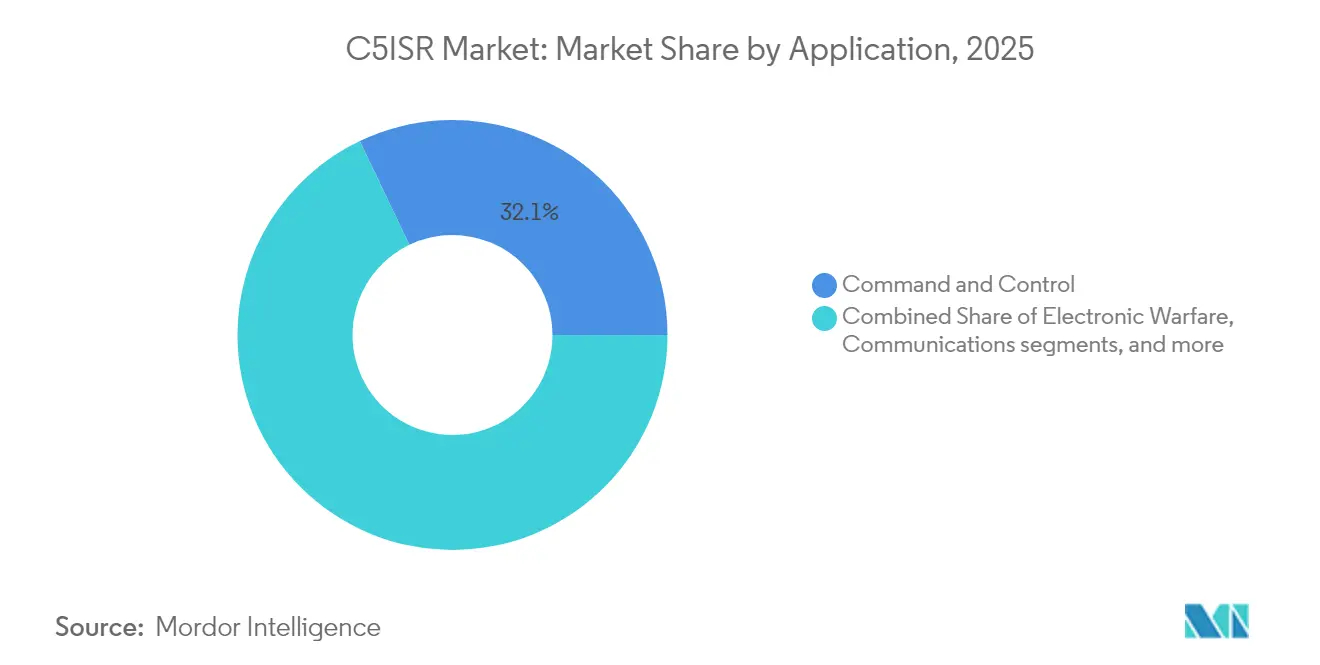

- 用途別では、指揮統制(C2)が2025年の収益の32.10%を獲得し、サイバー用途は予測期間中にCAGR 12.88%で前進する見込みです。

- エンドユーザー別では、陸軍が2025年に39.20%のシェアを保有し、第六世代戦闘機のロードマップ加速を背景に空軍プログラムが最高のCAGR 12.55%を示しています。

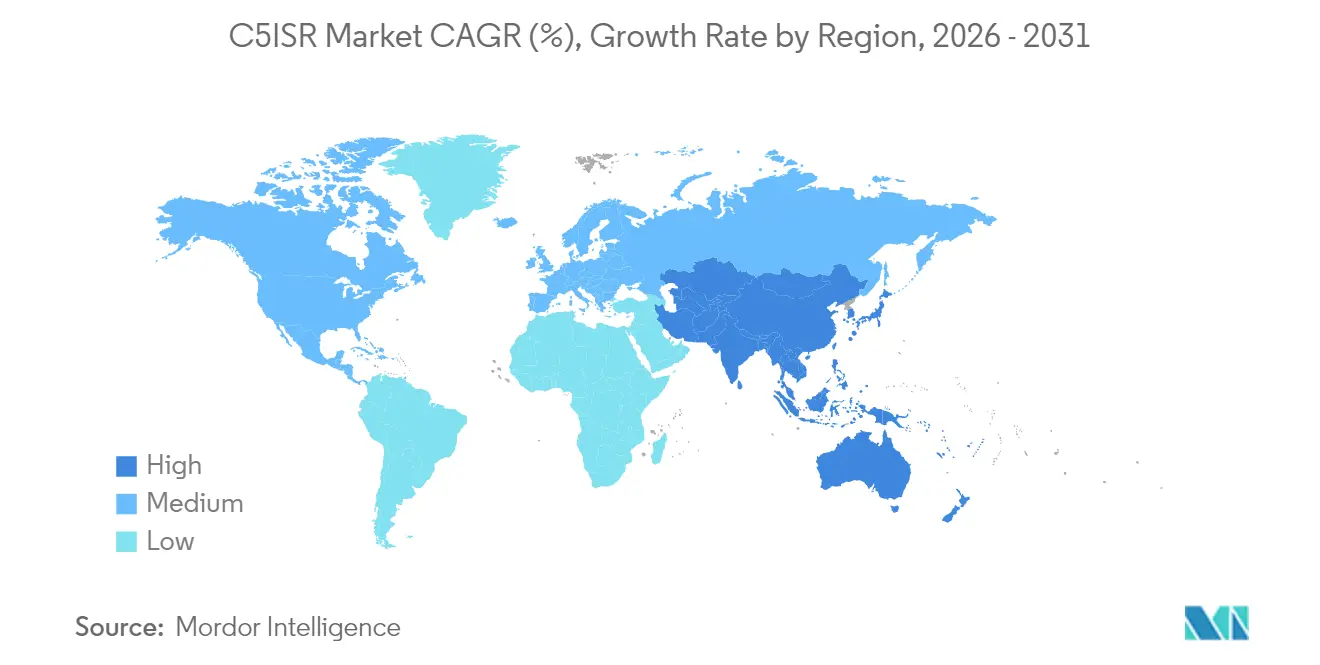

- 地域別では、北米が2025年のC5ISR市場の33.10%を占め、アジア太平洋がCAGR 13.48%で最も急速に成長している地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルC5ISR市場のトレンドとインサイト

牽引要因の影響分析*

| 牽引要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 野外展開可能な戦術ネットワークの急速な普及 | +0.8% | グローバル;北米・欧州での早期導入 | 中期(2〜4年) |

| スペクトラム支配に向けた電子戦(EW)とサイバーの融合 | +1.2% | 米国、中国、ロシア | 短期(2年以内) |

| 無人機(UxV)向け小型マルチINTセンサーペイロード | +0.9% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| リアルタイムISR融合のための防衛クラウド・エッジAI | +1.1% | グローバル;米国主導 | 短期(2年以内) |

| 地政学的紛争点による予算急増 | +0.7% | 紛争隣接地域 | 短期(2年以内) |

| 商業低軌道(LEO)衛星通信の統合 | +0.6% | 米国、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

野外展開可能な戦術ネットワークの急速な普及が作戦機動性を促進

安全で迅速に構築可能なネットワークが現在は数分以内に戦域へ展開できるようになっており、米陸軍の61億米ドルの統合戦術ネットワーク展開がその好例です。[1]陸軍広報部、「統合戦術ネットワークが配備へ」、army.mil ThalesとGeneral Dynamicsの堅牢なプライベート5G基地局が自律型兵器向けの低遅延リンクを提供し、ソフトウェア定義無線に組み込まれたメッシュプロトコルが固定インフラが崩壊した際にも接続性を維持します。この能力により分散した部隊が指揮ノードを露出させることなく火力を同期させることが可能となり、プロジェクト・コンバージェンスの野外試験でその重要な優位性が確認されています。

電子戦(EW)とサイバーの融合が新たな戦場領域を創出

米空軍の次世代ジャマー(Next Generation Jammer)のようなプログラムは、電磁妨害と組み込みマルウェアペイロードを組み合わせ、敵のネットワークを同時に妨害・利用することを可能にしています。[2]バレリー・インシンナ、「次世代ジャマーがサイバーと電子戦(EW)を統合」、Defense News、defensenews.com RaytheonとL3Harrisは電子戦(EW)アンテナ、サイバーツールキット、SIGINT受信機を単一の航空ポッドアーキテクチャへ統合し、マルチミッションペイロードの調達先例を確立しています。

小型マルチINTセンサーペイロードが無人機運用を変革

General AtomicsのHigh Rollerパッケージは、SIGINT、SAR(合成開口レーダー)、フルモーションビデオを重量90キログラム未満のポッドに融合させ、中高度長時間滞空(MALE)無人機に搭載可能にしています。AeroVironmentによるSWaP(サイズ・重量・電力)のブレークスルーにより、グループ1システムがかつては戦域レベルのプラットフォームのみに許されていたISRを提供できるようになり、データ収集が民主化されて小隊レベルの指揮官が戦略級の情報にアクセスできるようになっています。

防衛クラウドとエッジAIがリアルタイムの意思決定優位を実現

Leonardo DRSの2025年版AIプロセッサは、戦闘車両に搭載型推論エンジンを装備し、極端な温度環境下でもミリ秒単位で脅威を分類します。[3]製品リリース、「Leonardo DRSがAIプロセッサを発表」、leonardodrs.com 米陸軍のSandboxAQバッテリーパイロットは非動力学的なユースケースを強調しており、予測分析が兵站上のリーチを拡大し即応性を高められることを実証しています。

制約要因の影響分析*

| 制約要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシープラットフォームにおける相互運用性のギャップ | -0.4% | グローバル;NATOの相互運用性の問題 | 長期(4年以上) |

| 輸出規制とITARのボトルネック | -0.6% | 米国同盟国 | 中期(2〜4年) |

| RFおよびSIGINT分析における熟練人材の不足 | -0.5% | 先進国経済 | 長期(4年以上) |

| サイバーサプライチェーンの脆弱性 | -0.3% | グローバルの重要インフラ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

相互運用性のギャップが連合作戦を制約

NATOのステッドファスト・ダート2025演習では、異なる国の航空機と地上局がリアルタイムでフルモーションビデオや目標指定データを交換できないことが明らかになりました。各軍が独自のメッセージフォーマットと周波数計画を使用していたためです。事後検討では、乗員が音声中継やサムドライブによるデータ転送に頼り、センサーから射手へのサイクルに数分が加わり、誤射のリスクが増大したことが指摘されました。プログラムマネージャーは現在、すべてのユーザーとデバイスを認証されるまで信頼しないゼロトラストデータファブリックを義務付けています。しかし、これらのプラットフォームには多くのレガシー無線機が搭載できない暗号モジュールが必要です。各国は2028年までにISRメタデータの共通データモデルを採用することで合意しています。それでも、資金不足と輸出許可の障壁により、古い波形は次の10年間も運用され続けることになります。結果として、連合軍指揮官は2030年以前には限定的な改善しか期待できず、敵に対して同盟国のセンサーネットワークに残存する隙間を突く機会を与えることになります。[4]NATO演習局、「ステッドファスト・ダート2025事後報告書」、nato.int

輸出管理のボトルネックが技術共有を制限

AUKUSの交渉担当者は原子力推進制御ソフトウェアに対するITARの包括的免除をいまだ取得できておらず、オーストラリアと英国はコストを加算し、マイルストーンテストを遅延させる重複した開発ラインを余儀なくされています。米国の規制は多くのAI推論エンジンと電子戦(EW)アルゴリズムを「防衛サービス」として分類しており、同盟国のエンジニアでさえコードレビューを開始する前に技術支援協定を取得しなければなりません。これらの規制はプロトタイプサイクルを6〜12ヶ月延長し、法令遵守コストが研究開発予算を超えることがあるため、中小企業の入札意欲を削いでいます。また、並行したサプライチェーンは標準化を損なわせています。パートナーが輸出許可を回避するために国内部品を代替する場合、相互運用性の認証を繰り返さなければならず、スケジュールがさらに延びることになります。このボトルネックは、共通のネットワーク対応システムの実戦配備を遅らせることで、集団抑止の目的を損なわせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:宇宙資産が次世代能力を牽引

宇宙ベース資産はCAGR 13.02%で最も急速に成長しているプラットフォームであり、商業低軌道(LEO)コンステレーションが政府衛星と連携するにつれてC5ISR市場における貢献度を高めています。米宇宙軍(Space Force)によるSpaceXおよびOneWebとの統合契約はこのトレンドを裏付けており、動力学的な妨害下でも視線外通信の回復力が重視されています。しかし、有人ISR航空機とHALE無人機が大容量データ収集において不可欠であり続けるため、空中システムは2025年のC5ISR市場規模において最大の40.78%のシェアを維持しています。

AUKUSのバージニア級潜水艦取得によって強化された海軍調達は、潜水艦搭載マストセンサーと安全な超長波(VLF)通信を必要とし、海上分野の収益プールを拡大しています。地上システムの近代化はGPS拒否環境における機動式指揮所を推進し、耐妨害PNTと二次的な天体航法を活用しています。これらのダイナミクスは総体として、C5ISR市場が統合全領域指揮統制(JADC2)の枠組みの下でシームレスなクロスドメインオーケストレーションを支援しなければならないことを示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアの成長がハードウェア投資を上回る

ソフトウェアはCAGR 11.74%を示し、AI対応の意思決定ツールが近代化の設計図を支配するにつれてハードウェアの成長を凌駕しています。OpenAIが戦闘用大規模言語モデルの開発に2億米ドルの契約を締結したことは、民間企業が防衛ワークフローに参入する象徴的な例です。ハードウェアが2025年の収益の43.10%を維持しているのは、新しいコードをホストするために必要なセンサーと堅牢なコンピューティングの継続的な更新が反映されたものです。

サービス契約は成果ベースのロジスティクスへとシフトしており、ベンダーは単に部品を供給するだけでなくシステムの可用性を保証しています。韓国科学技術院(KAIST)が開発した次世代ニューロモーフィックチップは、レイテンシと消費電力を大幅に削減する次段階のエッジ推論を予兆しています。これらの動向は、C5ISR市場が戦術的優位性を維持するためにアジャイルなソフトウェアパイプラインとサステインメントエコシステムを融合させなければならないことを強調しています。

用途別:領域境界が曖昧になる中でサイバー作戦が急増

サイバーは作戦ドクトリンが攻撃的サイバーを複合兵器機動に組み込むにつれ最高のCAGR 12.88%を示しており、同時にC2は領域をまたぐ戦場管理システムへの持続的な需要によりC5ISR市場規模の32.10%のシェアを維持しています。

ISR融合プラットフォームはシグナル、映像、人的情報を取り込み、予測的な脅威キューを生成するようになっています。通信サブセグメントは、マイクロ秒単位で2〜6GHz帯を跳躍できる耐妨害・低被傍受確率無線機に集中しています。電子戦(EW)用途は視程外交戦において自律機動を検証したSaabのProject BeyondのAIエージェントに示されるように、戦闘中に自己プログラミングできるAI指向コグニティブジャマーに向かっており、電子戦(EW)、サイバー、動力学的火力の融合を浮き彫りにしています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:空軍の近代化が加速

空軍プログラムはGCAP(グローバル戦闘航空プログラム)やNGAD(次世代航空支配)のような第六世代戦闘機フリートが搭載センサー融合と協調自律性を義務付けるため、CAGR 12.55%でトップの成長を示しています。しかし陸軍は2025年においてネットワーク化アップグレードを必要とする地上車両の絶対数を反映して最も深い39.20%の需要シェアを保有しています。

海軍ユーザーは潜水艦と無人水上艦の波に乗り、マストアパーチャーと水中通信スタックが不可欠となっています。統合特殊作戦部隊は拒否地域での急襲に向けた低シグネチャ・マルチバンド無線機とミニSATCOMターミナルを求めています。国土安全保障機関は国境および重要インフラ防護のためにC5ISRの取り込みを拡大しており、対ドローンセンサーをAI分析と統合しています。

地域分析

北米は2025年において世界のC5ISR市場シェアの33.10%を維持し、これは米国の9,616億米ドルという2025年度防衛予算に支えられています。プロジェクト・コンバージェンス、JADC2、海軍のプロジェクト・オーバーマッチなどのプログラムがクラウドネイティブなC2と回復力のあるネットワーク輸送の調達を促進しています。カナダのGCAPへの関心は従来の米国主要防衛企業依存を超えたサプライヤーベースの多様化を示し、メキシコの国境安全保障パートナーシップが統合センサータワーと航空ISRへの需要を刺激しています。また、米国のテクノロジーエコシステムは商業AIの力を注入しており、OpenAIの防衛受注はこの軍民融合を体現しています。

欧州はウクライナ戦争に起因する支出の急増を記録しています。ドイツの28%の予算増はオープンアーキテクチャのベトロニクスとアクティブプロテクションシステム(APS)センサーを搭載したレオパルト3戦車を優先しています。英国の2025年戦略防衛見直しはF-35Bと自律型プラットフォームを組み合わせたハイブリッド空母航空団を推進し、統合航空指揮ネットワークを必要としています。アロー3の35億米ドルでのドイツへの売却はイスラエルが欧州のミサイル防衛バリューチェーンへ戦略的に参入したことを示しています。フランスのSCAFへの参加と英国・イタリア・日本のGCAP合弁事業は、相互運用可能で輸出可能なC5ISRミドルウェアを基盤とする第六世代戦闘機エコシステムへの大陸的な転換を示しています。

アジア太平洋はC5ISR市場の最も急速に成長している地域であり、2031年まで年率13.48%で拡大しています。中国の2,450億米ドルの予算と核抑止力近代化が衛星対応C4と戦略的早期警戒レーダーを促進しています。日本は防衛予算を21%増加させ、F-35の拡充、弾道ミサイル防衛、宇宙状況把握地上局へ資金を充てています。AUKUSのタイムラインはオーストラリアの潜水艦特有のC5ISRパッケージ(統合戦闘システムから安全な超長波通信まで)を強調しています。韓国の韓華オーシャン造船所が米海軍艦艇の整備を担うことで産業協力が深化しています。インドのタイガー・トライアンフ2025合同演習はネットワーク対応の水陸両用作戦を披露し、クロスドメイン相互運用性への亜大陸的な注力を強調しています。

競争環境

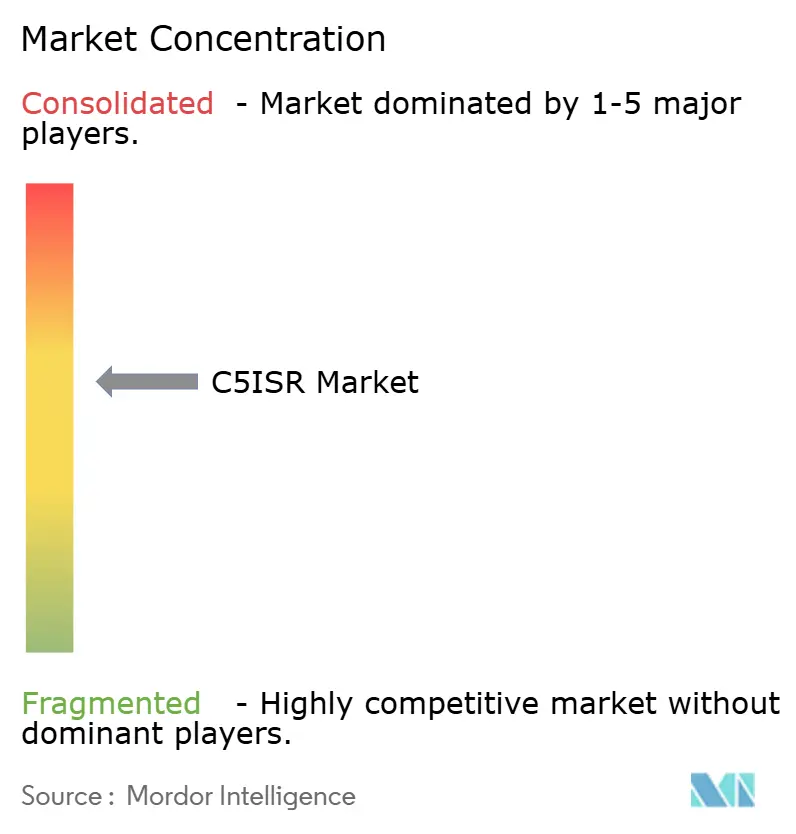

C5ISR市場は中程度の統合を示しており、上位5社のベンダーが2024年の収益の主要なシェアを占め、集中スコアは6となっています。BAE SystemsによるBall Aerospaceの買収は光学ペイロードのリーチを拡大し、BoeingのSpirit AeroSystems入札は機体構造サプライの継続性を確保しています。Lockheed MartinはGoogleと提携し、機密クラウド上へのAIモデルの展開を加速させ、商業DevSecOpsと防衛認定経路を橋渡ししています。

技術的差別化はAI・機械学習(ML)による自律性、宇宙ベースのメッシュネットワーキング、コグニティブ電子戦(EW)を中心に展開されています。Leonardo DRSは装甲車両の衝撃・振動に耐えるAIコプロセッサを投入し、SaabのProject Beyondは自律型空中戦闘エージェントを成熟させました。サイバーサプライチェーンの強化にはホワイトスペースが豊富であり、コンプライアンスのギャップがゼロトラストハードウェアの出所証明を提供するスタートアップへのインセンティブを生み出しています。

新規参入者はベンチャーキャピタルを活用しており、CHAOS Industriesの2億7,500万米ドルのシリーズCはシリコンバレーの防衛製品への食欲を示しています。SpaceXは保護されたSATCOM価格を破壊し、従来の静止軌道(GEO)衛星インテグレーターが対応に苦慮する低遅延ブロードバンドを提供しています。一方、既存の主要防衛企業はトルコが10兆米ドル規模のKAAN戦闘機をインドネシアへ輸出するような政治的センシティブな案件を確保するため、主権能力の保証を強化しています。

C5ISR産業リーダー

Northrop Grumman Corporation

L3Harris Technologies, Inc.

BAE Systems plc

Thales Group

Lockheed Martin Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:米陸軍は年次ネットワーク近代化実験(NetModX)を開始し、兵士への先進技術開発・装備の加速という重要な転換を示しました。同軍は第7回NetModXにより陸軍C5ISRセンターを専用テスト環境へと転換すると発表しました。

- 2024年10月:Viasatは米国の防衛力のC5ISR能力強化に向けて、一般調達庁(General Services Administration)から総額5億6,800万米ドル相当の不定量不定期(IDIQ)契約を受注しました。

- 2024年4月:Leidosは米陸軍に対し、ハードウェアのサステインメント、近代化、リフレッシャートレーニング、ロジスティクス支援を含む技術サービスを提供する後継の主契約を受注しました。タスクオーダーの下、Leidosのエキスパートがパフォーマンスパラメータに照らして陸軍のC5ISRのハードウェア能力を評価し、ハードウェア構成を策定、アップグレードを実施します。

- 2024年1月:HIIはミッションテクノロジー部門を通じて4億5,800万米ドルの契約を受注し、米政府の通信および情報技術(IT)ネットワークをアップグレードして戦場での意思決定能力を強化します。

グローバルC5ISR市場レポートの調査範囲

C5ISRとは、指揮(Command)、統制(Control)、コンピュータ(Computers)、通信(Communications)、戦闘(Combat)、情報(Intelligence)、監視(Surveillance)、偵察(Reconnaissance)を指します。C5ISRは戦闘および軍事作戦において不可欠な役割を果たし、軍隊に重要な戦場での意思決定に必要なリアルタイム情報を提供します。

また、本レポートはタイプ別、用途別、地域別にセグメント化されています。タイプ別では、地上、海上、空中にセグメント化されています。用途別では、電子戦(EW)、偵察・監視、指揮統制(C2)にセグメント化されています。本レポートはさまざまな地理的地域の市場規模と予測も網羅しています。さらに、本レポートは市場予測を提供しており、100万米ドル単位で表記されています。加えて、本レポートは主要市場プレーヤーの市場状況に関するさまざまな主要統計データを含み、C5ISR市場の主要トレンドと機会を提供しています。

| 地上システム |

| 海上システム |

| 空中システム |

| 宇宙ベース資産 |

| ハードウェア |

| ソフトウェア |

| サービス |

| 電子戦(EW) |

| 情報・偵察・監視(ISR) |

| 指揮統制(C2) |

| 通信 |

| サイバー |

| 陸軍 |

| 海軍 |

| 空軍 |

| 統合特殊作戦 |

| 国土安全保障機関 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| プラットフォーム別 | 地上システム | ||

| 海上システム | |||

| 空中システム | |||

| 宇宙ベース資産 | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 用途別 | 電子戦(EW) | ||

| 情報・偵察・監視(ISR) | |||

| 指揮統制(C2) | |||

| 通信 | |||

| サイバー | |||

| エンドユーザー別 | 陸軍 | ||

| 海軍 | |||

| 空軍 | |||

| 統合特殊作戦 | |||

| 国土安全保障機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

C5ISR市場の現在の規模はどれくらいですか?

C5ISR市場は2026年に109億5,000万米ドルと評価されており、2031年までに195億1,000万米ドルへ前進すると予測され、CAGR 12.23%に相当します。

最大のシェアを持つプラットフォームセグメントはどれですか?

空中システムが2025年の収益の40.78%でトップとなり、有人・無人ISR航空機への継続的な需要に牽引されています。

C5ISRにおいてソフトウェアがハードウェアよりも速く成長している理由は何ですか?

CAGR 11.74%というソフトウェアの成長は、既存のセンサーネットワークに重ねるAI対応の意思決定ツールと自律能力への投資を反映しています。

最も急速に成長しているC5ISR市場の地域はどこですか?

アジア太平洋は中国、日本、オーストラリア、インドにおける緊張の高まりと近代化プログラムを背景に、2031年まで13.48%のCAGRで拡大しています。

電子戦(EW)とサイバー作戦はどのように融合していますか?

統合ペイロードが単一のシステム内で妨害、サイバー侵入、SIGINTを組み合わせるようになり、電磁スペクトラムを支配しながら敵のネットワークに侵入することを可能にしています。

C5ISR産業が直面する主な制約は何ですか?

主な課題としては、輸出管理のボトルネック、レガシープラットフォームの相互運用性のギャップ、熟練人材の不足、サイバーサプライチェーンの脆弱性が挙げられ、これらが総じて市場の成長を抑制しています。

最終更新日: