C4ISR市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 141.5 十億米ドル |

| 市場規模 (2031) | 184.94 十億米ドル |

| 成長率 (2026 - 2031) | 5.50% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるC4ISR市場分析

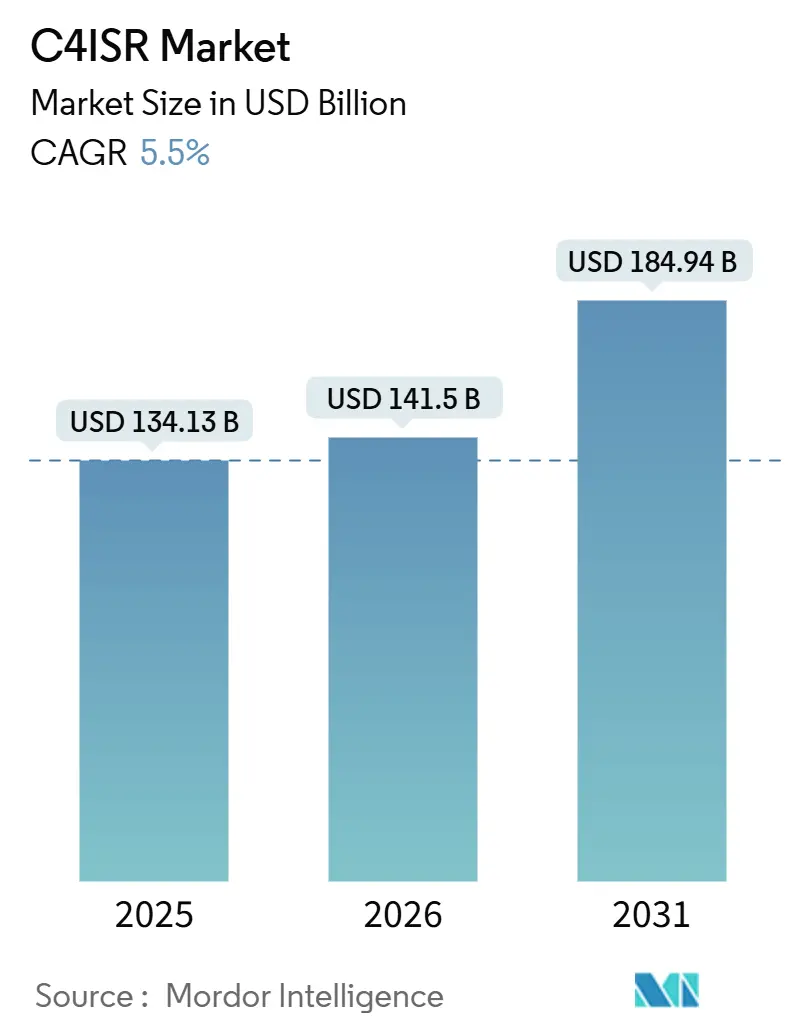

C4ISR市場規模は、2025年の1,341.3 ビリオン 米ドルから2026年には1,415.0 ビリオン 米ドルへと成長し、2026年から2031年にかけて5.50%のCAGRで2031年までに1,849.4 ビリオン 米ドルに達すると予測されている。C4ISR市場は、孤立したプラットフォームのアップグレードではなく、ネットワーク化された指揮システム、耐障害性の高い通信、および共有作戦状況図へと移行しつつある。2026年には、米国国防総省がNATO同盟国が2025年水準を超える1,200 ビリオン 米ドル以上の追加支出を誓約したと表明し、同盟国の防衛投資が需要の主要な牽引力であり続けた。オープンアーキテクチャ規則も調達を変えつつある。調達チームは現在、ソフトウェアのアップグレードとサイバーコンプライアンスが納入時に終わるのではなく、配備後も継続することを期待しているためである。自律型システムとエッジ処理の普及により、C4ISR市場全体でデータフュージョン、セキュアリンク、および迅速な意思決定支援への需要が高まっている。同時に、連合軍の相互運用性のギャップ、サイバー認定要件、および輸出コンプライアンス上の問題が、C4ISR市場全体においてベンダー選定とプログラムのタイミングに影響を与え続けている。

主要レポートのポイント

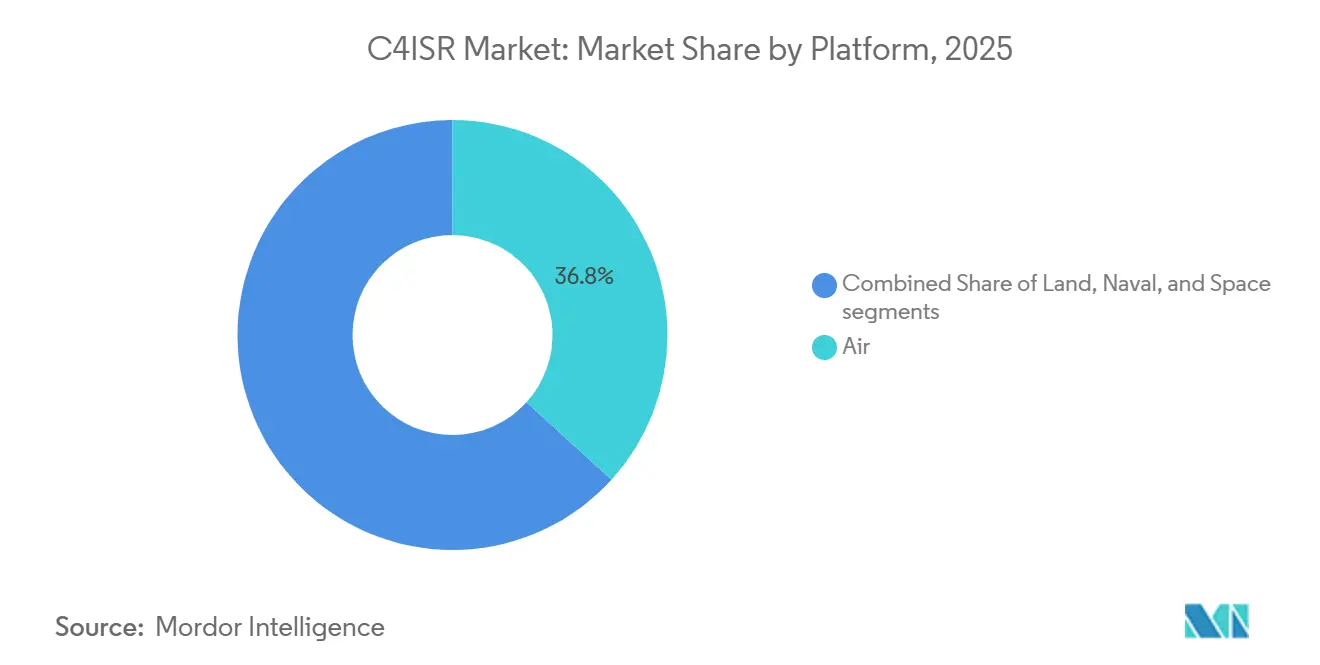

- プラットフォーム別では、2025年に航空がC4ISR市場シェアの36.75%を占め、海軍は2031年にかけて8.25%のCAGRで成長すると予測されている。

- 目的別では、ISRが2025年のC4ISR市場規模の44.38%を占め、C4は2031年にかけて6.29%のCAGRで成長すると予測されている。

- コンポーネント別では、ハードウェアが2025年に55.97%のシェアでトップとなり、ソフトウェアは2031年にかけて7.49%のCAGRで成長すると予測されている。

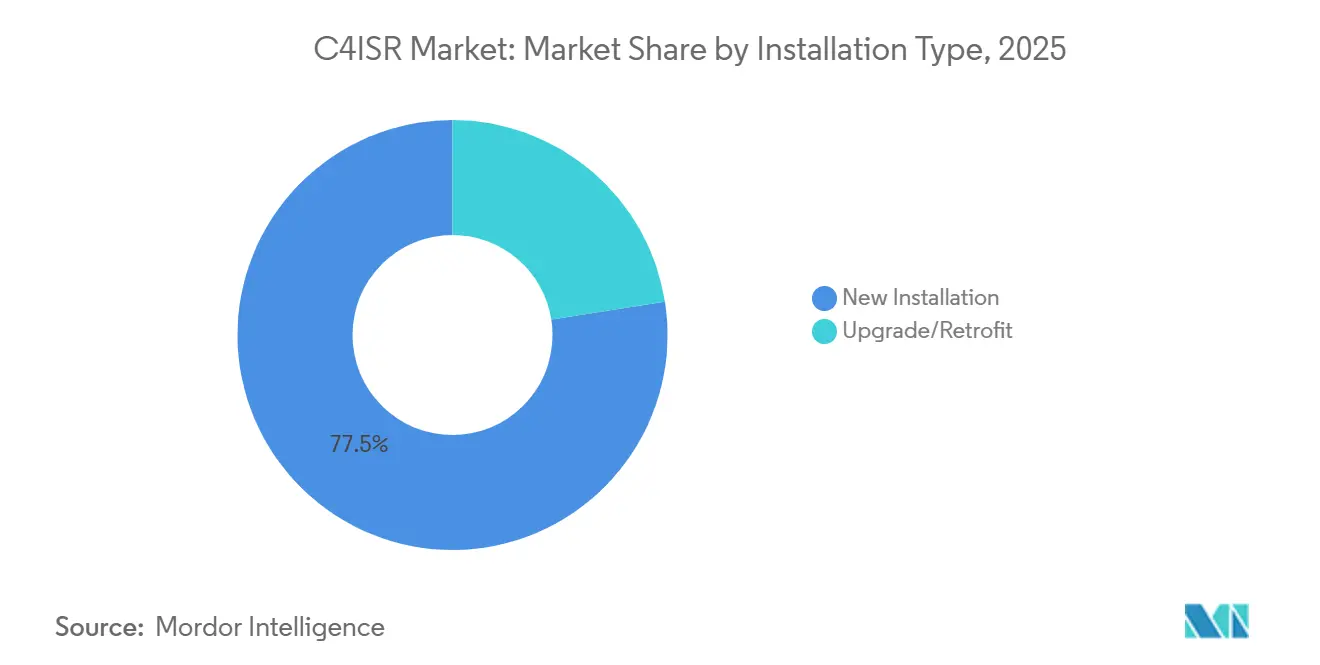

- 設置タイプ別では、新規設置が2025年に77.48%のシェアを占め、アップグレードおよび改修は2031年にかけて7.18%のCAGRで成長すると予測されている。

- エンドユーザー別では、防衛・軍事が2025年の市場の66.28%を占め、政府・法執行機関は2031年にかけて9.42%のCAGRで成長すると予測されている。

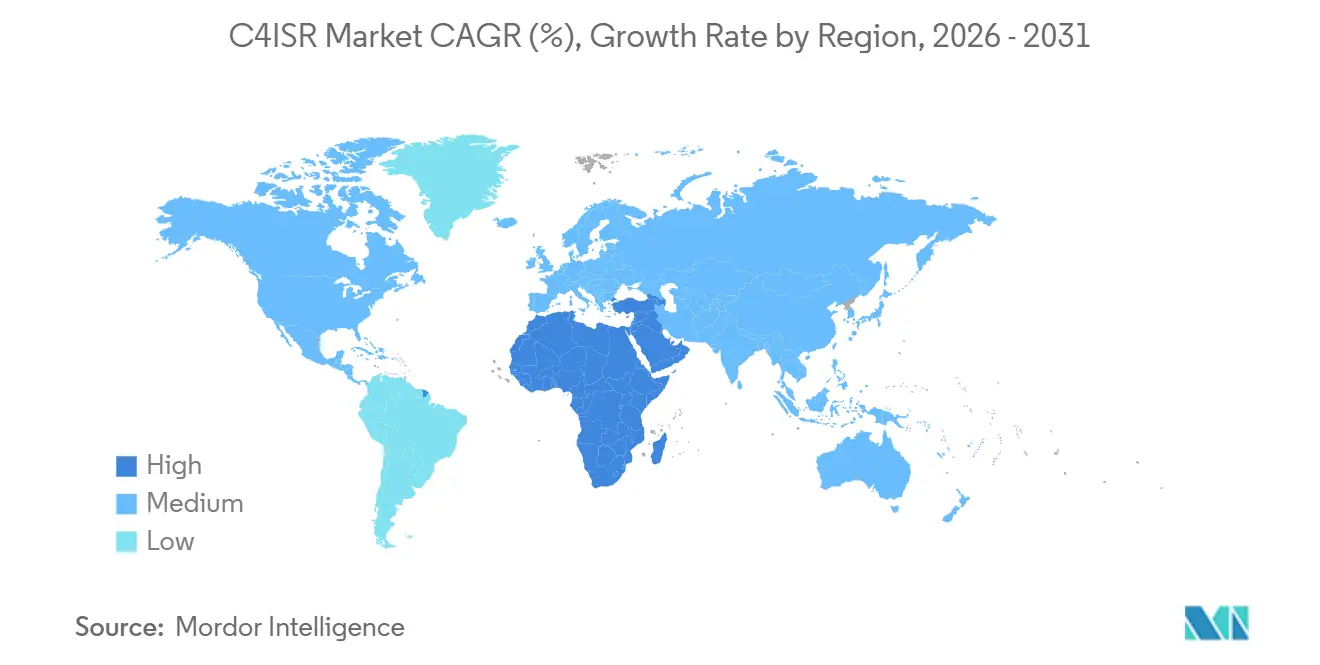

- 地域別では、北米が2025年に34.18%のシェアを占め、中東・アフリカは2031年にかけて8.28%のCAGRで成長すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルC4ISR市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| NATOの再軍備と近代化がデジタル指揮、ISR、セキュアな通信需要を高める | +1.50% | 欧州、北米、アジア太平洋および中東・アフリカへの波及 | 短期(2年以内) |

| マルチドメインC2プログラム(JADC2/CJADC2、ABMS)が相互運用可能なC4ISR展開を加速 | +1.20% | 北米、ファイブアイズ同盟国、NATOパートナー | 中期(2〜4年) |

| 無人・自律型プラットフォームの普及がセンサーおよびデータリンク密度を増大 | +1.20% | アジア太平洋、北米、欧州および中東・アフリカへの波及 | 中期(2〜4年) |

| エッジAI・機械学習とクラウドから戦術レベルへの融合がキルチェーンを短縮しアップグレードサイクルを促進 | +1.00% | 北米、欧州、韓国、オーストラリア | 中期(2〜4年) |

| 宇宙ベースのISRおよびSATCOMアーキテクチャが耐障害性メッシュネットワーキングを備えた低軌道(LEO)・中軌道(MEO)へ移行 | +0.90% | グローバル(北米、欧州、北東アジアに集中) | 長期(4年以上) |

| オープンアーキテクチャ(MOSA/CMOSS/SOSA)が迅速な技術導入を可能にし、支出をソフトウェア・サービスへシフト | +0.70% | グローバル(米国および同盟国の調達プログラムが主導) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

NATOの再軍備が構造的かつ複数年にわたる調達サイクルを生み出す

NATO加盟国がより高い支出目標と広範な安全保障インフラへのコミットメントへと移行したことを受け、C4ISR市場はより強固で長期的な調達シグナルを受け取った。欧州の同盟国は、主要なプラットフォーム購入のみに依存するのではなく、セキュア通信、ISRフュージョン、および相互運用可能な指揮レイヤーへの支出をますます移行させている。これが重要なのは、デジタル指揮バックボーンは通常、最初の発注後にフォローオンのソフトウェアアップデート、統合作業、およびサイバー認定を必要とするためである。2026年7月、米国国防総省は、同盟国が2025年水準を超える1,200 ビリオン 米ドル以上の追加支出を誓約し、そのうち40 ビリオン 米ドルが宇宙・監視プロジェクトに充てられると表明した。この金調達パターンは、C4ISR市場における耐障害性データリンク、指揮ソフトウェア、ISRノード、およびミッションネットワーキングに対する複数年にわたる需要基盤を支える。また、複数の国家プログラムにわたって連合軍の標準、認定、維持管理、およびアップグレードを同時にサポートできるベンダーを優遇する。

CJADC2とABMSがソフトウェア定義型指揮統制アーキテクチャへの移行を推進

C4ISR市場は、孤立したサービスシステムから、共有データとソフトウェア統合を中心に構築された統合指揮アーキテクチャへの移行によって、ますます形成されつつある。米国国防総省のFY2027予算要求はCJADC2統合のために200 ビリオン 米ドルを超え、統合指揮の近代化がより大規模な支出フェーズに入ったことを示している。この移行が続くにつれ、バリューチェーンはプラットフォームの所有権を中心とするものから、センサー、オペレーター、および兵器を接続するソフトウェアレイヤーを中心とするものへと変化する。L3Harris Technologiesは2026年5月、米国空軍が同社をABMSネットワークのデジタルインフラ開発に選定したと発表し、配備済みの調達がアーキテクチャ移行に追随していることを示した。同じ移行は2026年6月にも現れ、L3Harris Technologiesが次世代指揮統制トランスポートレイヤーに紐づくNGC2マンパックシステムに関する米国陸軍からの8,400万米ドルの発注を受けた。その結果、C4ISR市場では、定期的なソフトウェア提供、オープン統合、およびセキュアトランスポートが、単一プラットフォームのハードウェア受注に対して戦略的な重みを増している。

無人プラットフォームの急増がセンサー数だけでなくデータ問題を倍増させている

C4ISR市場はまた、新たな無人プラットフォームがそれぞれ通信トラフィック、センサーフィード、および指揮リンクを追加し、それらを共通作戦状況図に統合しなければならないことから拡大している。米国国防総省のFY2026予算は自律型戦闘プログラムに546.0 ビリオン 米ドルを配分し、そのうち169.0 ビリオン 米ドルが各領域にわたる無人システムの調達に充てられた。この増加は、ワークロードがより多くのデータを収集することから、すでに密度の高いミッション情報のストリームを処理・配信・活用することへとシフトしたことを意味する。また、C4ISR市場においてソフトウェア、エッジコンピューティング、および保護されたデータリンクが、単独のセンサーハードウェアよりも戦略的重要性において急速に高まっている理由も説明している。このパターンは、人間のオペレーターに過負荷をかけたり戦術ネットワークを輻輳させたりすることなく、大規模な自律型艦隊をサポートできるミッションシステムへの需要を強化する。フュージョンを簡素化し、優先順位付けを自動化し、セキュアなスループットを維持できるベンダーは、C4ISR市場がより多くの自律型プラットフォームを吸収するにつれ有利なポジションに立つ。

エッジAIと戦術フュージョンがセンサーから射手までのタイムラインを短縮している

C4ISR市場は、検知・評価・対応の間の時間を短縮するエッジ処理と戦術AI ツールからさらなる推進力を得ている。米国国防総省はFY2025においてAIおよび自律型システムを組み込んだプログラムに252.0 ビリオン 米ドルを配分し、戦術処理が組み込まれた予算優先事項となったことを示している。現場の観点では、この移行は、接続が劣化または断続的な場合でも、エッジでセンサー入力を統合できる堅牢なシステムを支援する。Leonardo DRSは2026年3月、戦闘プラットフォーム上での戦術AI処理とマルチセンサーフュージョンのためのオープンアーキテクチャ組み込みコンピューティングシャーシとしてTHORを発表した。オープンアーキテクチャポリシーがこの動きを強化しており、調達チームは現在、完全なハードウェア再設計なしに更新されたソフトウェアスタックを受け入れられるコンピューティングレイヤーを求めている。[1]米国国防総省、「三軍覚書」、米国国防総省、cto.mil これにより、C4ISR市場は戦場ノードが固定されたボックスのように振る舞うのではなく、継続的に更新可能なデジタルシステムのように振る舞う方向へと進み続けている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシー・連合軍システム間の統合の複雑さとデータ相互運用性 | -0.50% | グローバル(NATOの多国間プログラムおよびアジア太平洋の連合軍においてより高い圧力) | 中期(2〜4年) |

| サイバー・電子戦の耐障害性要件がコスト、スケジュール、認定負担を増大 | -0.40% | 北米、欧州、ファイブアイズ諸国 | 長期(4年以上) |

| 輸出管理・ITARおよびサプライセキュリティが国境を越えたC4ISR共有を制限 | -0.30% | 北米、欧州、および米国の同盟国市場 | 中期(2〜4年) |

| スペクトラム輻輳とEMSOデコンフリクションがネットワーク化された作戦を制約 | -0.30% | アジア太平洋、欧州、および中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーおよび連合軍システム間の統合の複雑さとデータ相互運用性

C4ISR市場は依然として深刻な実行上の制約に直面している。多くのプログラムが新しいツールをレガシー艦隊、サービス固有のアーキテクチャ、および連合軍ネットワークに接続しなければならないためである。米国会計検査院は2025年に、米国国防総省がサービス投資が集合的にCJADC2目標を達成しているかどうかを評価するための包括的なフレームワークを欠いていると報告し、これは部隊全体にわたる断片化した近代化を示している。システムが国家プログラムから連合軍での使用へと移行する際、分類規則、暗号化標準、および波形互換性の再検証が必要になることが多い。この負担は配備を遅らせ、収益認識を遅延させ、C4ISR市場のプライムおよびサブコントラクターの両方にとって統合リスクを高める。統合演習が拡大し、より多くの同盟国軍が混合指揮スタックを越えてリアルタイムでデータを交換しようとするにつれ、課題はより鮮明になる。これにより、大規模なC4ISR市場の競争において、相互運用性の準備と認定規律が純粋な技術的性能と同様に要となる。

サイバーおよび電子戦耐性要件がコストを増大させ認定タイムラインを延長する

C4ISR市場はまた、より多くのオープンソフトウェア、AIワークロード、および接続ノードがより広い攻撃対象領域を生み出すにつれ、増大するコンプライアンス負担に直面している。ベンダーは現在、ゼロトラスト設計、暗号化フロー、改ざん防止制御、およびサイバー侵入と電子攻撃の両方に対する耐性に早期から投資する必要がある。この作業は開発スケジュールを延長し、すでに認定チームとセキュアなエンジニアリングパイプラインを維持している大規模なコントラクターを優遇する。同盟国および対外有償軍事援助(FMS)プログラムは、輸出国と受領国が別々のセキュリティ体制を満たさなければならないため、重複したコンプライアンス要件に直面することが多い。政府エンドユーザーの分野では、2026年の政府監視改革法が、機関が国内通信データを保護しながら運用能力を維持することを義務付けることで、コンプライアンスの別のレイヤーを追加することになる。政府エンドユーザーの分野では、2026年の政府監視改革法が、機関が国内通信データを保護しながら運用能力を維持することを義務付けることで、コンプライアンスの別のレイヤーを追加する。その結果、C4ISR市場ではセキュリティ保証、認定能力、および維持管理規律が、ハードウェアやソフトウェア自体と同様に契約結果を左右する可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:航空が最大のベースを維持し、海軍需要がより速くスケール

2025年に航空プラットフォームがC4ISR市場シェアの36.75%を占め、空中システムがリアルタイムのマルチドメイン作戦の中心に位置し続けた。この地位は、主要な航空艦隊全体にわたる空中ISRスイート、戦闘管理ツール、ミッションコンピューター、および大容量戦術データリンクへの安定した需要を反映している。C4ISR市場は、空中アーキテクチャが単一のミッションチェーンで広大な作戦エリアにわたってセンシング、中継、および指揮機能を接続するため、引き続き空中アーキテクチャを優遇している。協調戦闘プログラムもこのパターンを強化している。分散型空中センシングは、旧来の集中型ペイロードモデルよりも多くのデータ共有と指揮調整を必要とするためである。2025年、HENSOLDTはAirbus Defence and Spaceからドイツとスペイン向けのユーロファイターECRS Mk1レーダーの開発継続に関する契約延長を受け、空中センシングへの継続的な深い投資を強調した。

地上は、地上機動指揮システム、兵士ネットワーキング、および車両統合電子支援が依然としてC4ISR産業において広範な設置基盤を占めているため、重要な基盤セグメントであり続けた。宇宙もまた、増殖したコンステレーションが競合環境全体でISRの持続性と通信の耐障害性を拡張するため、より大な成長ベクターとなりつつある。しかし、海軍プラットフォームは8.25%のCAGRで成長すると予測されており、このプラットフォーム区分において最も高い成長率であり、C4ISR市場における海洋優先事項のシフトの明確なシグナルである。レポートはこのシフトを、分散型海洋作戦、競合する水中環境、および低電磁シグネチャレベルで指揮の継続性を維持する必要性に結びつけている。L3Harris Technologiesは2026年2月、2033年までのバージニア級およびコロンビア級潜水艦向け26隻分の潜水艦通信シップセットの完全量産を確保し、この方向性を強化した。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

目的別:ISRが支配的だが、C4ソフトウェアが最も急成長している収益ドライバー

ISRは2025年のC4ISR市場規模の44.38%を占め、監視、センシング、および目標認識を最大の目的ブロックとして維持した。このシェアは、持続的監視、信号収集、マルチスペクトルセンシング、およびミッション活用ツールへの長期投資サイクルを反映している。無人艦隊、エッジAI、および増殖した宇宙レイヤーの追加はISRの重要性を低下させない。これらのシステムは通常、収集・統合しなければならないデータ量を増加させるためである。その結果、ISRはC4ISR市場における航空、地上、海軍、および宇宙ミッション全体で最も広範な設置役割を維持し続けている。ISR支出の規模はまた、センサーがすでに配備された後の処理、保存、および配信ツールへの定期的な需要を支える。

C4は2031年にかけて6.29%のCAGRで拡大すると予測されており、現在のレポート構造において最も急成長している目的分野となっている。成長は、硬直したサービス固有のノードを共有データレイヤーとオーケストレーションツールに置き換えるソフトウェア定義型指揮アーキテクチャによって推進されている。L3Harris Technologiesの2026年5月のABMSデジタルインフラ受注は、指揮レイヤーが概念作業から部隊全体にわたる資金調達済みの実装へと移行していることを示した。[2]L3Harris Technologies、「L3Harris Technologiesが米国海軍潜水艦通信システムの完全量産契約を確保」、L3Harris Technologies、l3harris.com 電子戦は依然として小規模な目的ブロックであるが、サイバーとスペクトル管理が指揮・通信を支援する同じ意思決定ネットワークにますます接続されるにつれ、勢いが増していることをレポートは指摘している。Elbit Systemsの2026年5月の軍事近代化契約(C4ISR指揮アプリケーション、電子戦システム、無人プラットフォーム、およびAI対応ソリューションを含む)は、これらの目的レイヤーが実際の調達プログラムでどのように収束しているかを示しいる。

コンポーネント別:ハードウェアがリードし、ソフトウェアがオープンで再利用可能なスタック上でより速くスケール

ハードウェアは2025年に55.97%のシェアでトップとなり、無線機、端末、コンピューティングモジュール、およびセンサーアレイが依然としてC4ISR市場の物理的基盤を形成していることを示している。これらの製品は、耐障害性のあるトランスポート、オンボードコンピューティング、およびミッション固有のハードウェアインターフェースなしにはソフトウェアレイヤーが動作できないため、依然として不可欠である。それでも、レポートはプラットフォームがオープンアーキテクチャコンプライアンスを達成し、繰り返しのソフトウェアリフレッシュをサポートできるようになると経済性がシフトすることを明確にしている。そのモデルでは、ハードウェアコンテナはより長くサービスに留まり、機能はアップデート、サイバー強化、およびアプリケーションレベルの変更を通じて追加される。これにより、配備済みシステムの収益寿命が延び、サプライヤー競争が一回限りの統合から継続的なデジタル提供へと変化する。

ソフトウェアは7.49%のCAGRで成長すると予測されており、C4ISR市場において最も強いコンポーネント成長経路となっている。2024年12月の三軍覚書とMOSA実装ガイドブックは、調達チームをオープンで交換可能かつ標準ベースのシステム設計へと推進することで、このシフトを支援している。2026年2月、Pacific Defenseはモジュラーアプローチの量産段階の例として、最初の7台のCMOSSマウントフォームファクターシステムを納入した。サービスは第三の柱を形成しており、プログラムが納入後に統合、訓練、維持管理、および継続的な認定サポートを必要とするにつれてその重要性が増している。これにより、C4ISR市場はハードウェアを出荷するだけでなく、セキュアなソフトウェアパイプラインと長期サポート契約を維持できる企業にとってますます魅力的になっている。

設置タイプ別:新規プラットフォームが支出を支配し、アップグレードが成長を上回る

新規設置は2025年のC4ISR市場シェアの77.48%を占め、新しいプラットフォームと新鮮なアーキテクチャプログラムに紐づくグリーンフィールド調達の規模を反映している。これらのプログラムには、次世代航空機、潜水艦、宇宙レイヤー、およびより接続された指揮・センシング要件を中心に最初から設計されたその他のシステムが含まれる。新しいプラットフォームは、よりクリーンな統合、より広範なデジタル設計の選択肢、および初期展開時のレガシー制約の少なさを可能にするため魅力的である。また、プライムに完全なアーキテクチャスタックに対するより大きな制御を与え、初期配備段階でより大きな契約スコープをサポートできる。これにより、他の支出パターンが変化し始めても、新規設置が最大の収益プールであり続ける。

アップグレードおよび改修は7.18%のCAGRで成長すると予測されており、C4ISR市場において多くの購入者がプラットフォームの全面的な交換よりも能力挿入を好むことを示している。このパターンは実際的な予算の現実を反映している。多くの艦隊が数年または数十年にわたってサービスに留まり、単一の計画サイクル内では交換できないためである。米国陸軍は2024年に、CMOSSマウントフォームファクター受注が、別々のレガシー電子機器を単一のシャーシに統合するよう設計されたモジュラーオープンアーキテクチャの迅速なプロトタイプ開発を開始したと述べた。レポートはこの改修経路を、まったく新しいプログラムの立ち上げに依存するのではなく、既存のアクセスポイントのアップグレードにより依存するため、耐久性のある機会として扱っている。また、完全な車両または航空機の再設計なしに制約されたプラットフォームエンベロープに現代のミッション機能を適合させることができる専門ベンダーにも余地を開く。

エンドユーザー別:防衛・軍事がシェアと成長をリード

防衛・軍事セクターは2025年のC4ISR市場の66.28%を占め、武装勢力をセクターの明確な中核顧客基盤として維持した。統合指揮近代化、空中センシング、宇宙ISR、および無人プラットフォームネットワーキングなどの主要支出ラインは、引き続きこのエンドユーザーブロックから生じている。防衛シェアが高いのは、軍事購入者が最大の長期サイクル予算、最も厳格なセキュリティ要件、および最も広範なミッション統合ニーズを管理しているためである。これらの要因は、価値を一つのコンポーネントレイヤーのみに集中させるのではなく、ハードウェア、ソフトウェア、およびサービス全体にわたる需要を維持する。したがって、C4ISR市場は依然として防衛調達カレンダー、ドクトリンの変化、および連合軍近代化の優先事項に最も大きく依存している。

政府・法執行機関は9.42%のCAGRで成長すると予測されており、レポートにおいて最も急成長しているエンドユーザーカテゴリーとなっている。米国沿岸警備隊が公表したC4ISRプログラム活動と、2025年12月の次世代海上生体認証システムの契約は、民間セキュリティ機関が防衛グレードの指揮統制・監視ツールを採用している様子を示している。2026年の政府監視改革法は政策上の制約を導入しており、公共部門の購入者は市民の自由へのコンプライアンスを維持しながら運用価値を維持するシステムを必要とする可能性がある。これにより、C4ISR市場にはプライバシーを意識した設計と公共部門のコンプライアンスが防衛の実績とともに重要となる第二の需要レーンが生まれる。

地域分析

北米は2025年のC4ISR市場シェアの34.18%を占め、最大の地域収益基盤としての地位を維持した。このリードは、米国の指揮近代化、空中ネットワーキング、宇宙センシング、およびセキュア通信プログラムの規模に基づいている。2025年水準を超える追加投資として1,200 ビリオン 米ドルのコミットメントは、FMSおよび共同生産経路を通じて北米サプライヤーを支援する。[3]ホワイトハウス、「ファクトシート:ドナルド・J・トランプ大統領がNATO同盟国から歴史的な防衛投資を確保」、ホワイトハウス、whitehouse.gov 北米はまた、オープンアーキテクチャ採用のペースからも恩恵を受けており、米国の調達政策は部隊全体にわたってモジュラーで交換可能なシステム設計を積極的に推進している。これにより、C4ISR市場全体でソフトウェア統合、認定、トランスポート、およびミッションデータサービスにおける定期的な作業が支援される。

欧州は近年見られなかったほど強固な防衛近代化基盤の上で成長しており、地域パターンはますます主権通信、ISR、および指揮能力を優遇している。同盟国の再軍備、連合軍の即応性ニーズ、および地域プログラム管理の強化への推進が、欧州のC4ISR市場を支援している。Airbus、Leonardo、およびThales Groupは2025年10月に宇宙活動を新しい欧州企業に統合するための覚書に署名し、地域のプライムが主権安全保障プログラムにおいてより大きな規模を求めていることを示している。HENSOLDTの2025年ユーロファイターレーダー延長もまた、欧州が主要な防衛艦隊全体でミッション電子機器とセンシングの深さへの投資を続けていることを示した。

アジア太平洋は、ISR統合、指揮近代化、および地域防衛電子機器プログラムが拡大し続けているため、C4ISRの量と技術において重要な地域であり続けている。レポートは地域需要をインド、韓国、日本、およびオーストラリアに結びつけており、これらの国では監視カバレッジ、意思決定速度、および部隊ネットワーキングが引き続き中心的な優先事項となっている。中東・アフリカは2031年にかけて8.28%のCAGRで成長すると予測されており、C4ISR市場において最も急成長している地域となっている。ストックホルム国際平和研究所は、全体的な地域成長が緩やかであったにもかかわらず、中東の軍事支出が2025年に2,180 ビリオン 米ドルに達したと述べた。これは、C4ISR市場における地域プレミアムが、すべての国にわたる広範な支出成長ではなく、選択的な近代化プログラムとISR能力開発によって推進されていることを意味する。

競合状況

C4ISR市場は中程度に集中しており、大規模なシステムインテグレーターのグループが指揮システム、センサー、通信、およびミッション統合全体で強固なポジションを保持している。Lockheed Martin Corporation、Northrop Grumman Corporation、RTX Corporation、L3Harris Technologies, Inc.、およびThales Groupがレポートの競争構造における主要なプライム層を形成している。その下には、ソフトウェア、コンポーネント、サブシステム、アップグレードキット、およびサポート作業で競合する広範なサプライヤー基盤があり、多くの契約レイヤーにわたって入札圧力を活発に保っている。このC4ISR市場における一貫した優位性は、MOSA、CMOSS、SOSA、およびサイバー認定規則への早期コンプライアンスから生まれる。認定されたベンダーはより早くプライムポジションに参入できるためである。このパターンは競争を独立した技術的主張から離れ、納入規律、標準への整合、およびセキュアなアップデート能力へと移行させる。

L3Harris Technologiesはこのアプローチの明確な例を示しており、同社は2026年5月にABMSデジタルインフラの役割を追加し、NGC2無線機、潜水艦通信、および宇宙追跡のポジションを拡大した。Elbit Systemsは2026年5月に別の例を示し、C4ISR指揮アプリケーション、電子戦、無人システム、およびAI対応ソリューションをカバーする14 ビリオン 米ドルの軍事近代化契約を確保した。Airbus、Leonardo、およびThales Groupもまた、2025年10月の宇宙協力覚書を通じてスケール戦略を示し、主権C4ISRシステムの供給における欧州の野心の高まりを示している。これらの動きは、C4ISR市場が単一の機器ラインにおける強みではなく、センシング、コンピューティング、通信、および統合全体の幅広さを評価することを示している。

レポートはまた、商業AI能力が防衛グレードのアーキテクチャ上で検証、セキュア化、および更新されなければならないホワイトスペースの機会が依然として存在することを明確にしている。もう一つの重要な競争上のポイントは、企業のベンチマーキングが国家研究機関ではなく商業サプライヤーに焦点を当てるべきであるということである。Defense Research and Development Organisationはインド向けのシステムを開発しているが、プライムコントラクターと同じ方法で商業的に競合しているわけではないため、その包含はC4ISR市場の比較的見解を歪める可能性がある。Hanwha Corporationは、C4ISRシステム、レーダー、および戦闘管理において強力な存在感を持つ防衛電子機器サプライヤーとして運営しているため、より適切なベンチマークである。

C4ISR産業リーダー

Northrop Grumman Corporation

RTX Corporation

L3Harris Technologies, Inc.

Lockheed Martin Corporation

Thales Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Epirus, Inc.とDigital Force Technologies(DFT)は、完全統合型対無人航空システム(C-UAS)キルチェーンを提供するパートナーシップを発表した。このコラボレーションは、両社の技術を組み合わせて無人航空システム(UAS)の脅威を検知、追跡、識別、位置特定し、非動力学的かつ低付随被害のソリューションを提供するものである。

- 2026年2月:Pacific Defenseは、米国陸軍のCMOSSマウントフォームファクター(CMFF)マウント共通インフラ(MCI)プログラムの下、最初の7台のマウント共通インフラ(MCI)システムの納入成功を発表した。2025年9月に受注したこの契約は、プログラム開始から3ヶ月以内に最初のシステムが納入され、陸軍の加速された近代化目標に沿った迅速な実行を強調した。

- 2025年10月:Lockheed Martin Corporationは、米国海軍および空軍州兵(ANG)にIRST21® ブロックIIシステムおよび初期スペアパーツを供給するための2億3,300万米ドルの確定固定価格契約を受注した。

グローバルC4ISR市場レポートの範囲

C4ISRは、指揮(Command)、統制(Control)、通信(Communications)、コンピューター(Computers)、情報(Intelligence)、監視(Surveillance)、および偵察(Reconnaissance)の頭字語であり、統合システムフレームワークとして機能する。軍事・防衛部隊は、地上、海上、航空、宇宙、およびサイバーのすべての領域にわたって情報を収集し、データを分析し、行動を調整するめにこれを活用する。

C4ISR市場は、プラットフォーム、目的、コンポーネント、設置タイプ、エンドユーザー、および地域によってセグメント化されている。プラットフォーム別では、市場は航空、地上、海軍、および宇宙にセグメント化されている。目的別では、市場は指揮・統制・通信・コンピューター(C4)、情報・監視・偵察(ISR)、および電子戦(EW)にセグメント化されている。コンポーネント別では、市場はハードウェア、ソフトウェア、およびサービスにセグメント化されている。設置タイプ別では、市場は新規設置とアップグレード・改修にセグメント化されている。エンドユーザー別では、市場は防衛・軍事、および政府・法執行機関にセグメント化されている。レポートはまた、異なる地域の主要国におけるC4ISR市場の市場規模と予測もカバーしている。各セグメントについて、市場規模は価値(米ドル)で提供されている。

| 航空 |

| 陸上 |

| 海軍 |

| 宇宙 |

| 指揮・統制・通信・コンピュータ(C4) |

| 情報・監視・偵察(ISR) |

| 電子戦(EW) |

| ハードウェア |

| ソフトウェア |

| サービス |

| 新規設置 |

| アップグレード・改修 |

| 防衛・軍事 |

| 政府・法執行機関 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| プラットフォーム別 | 航空 | ||

| 陸上 | |||

| 海軍 | |||

| 宇宙 | |||

| 目的別 | 指揮・統制・通信・コンピュータ(C4) | ||

| 情報・監視・偵察(ISR) | |||

| 電子戦(EW) | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 設置タイプ別 | 新規設置 | ||

| アップグレード・改修 | |||

| エンドユーザー別 | 防衛・軍事 | ||

| 政府・法執行機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年に向けたC4ISR市場の現在の見通しは?

C4ISR市場規模は2026年に1,415.0 ビリオン 米ドルと予測され、5.50%のCAGRで2031年までに1,849.4 ビリオン 米ドルに達すると予測されている。

現在C4ISR支出をリードしているプラットフォームカテゴリーはどれか?

航空プラットフォームが2025年に36.75%のシェアでトップとなった。空中センシング、戦闘管理、および戦術データリンクがマルチドメイン作戦の中心であり続けているためである。

この分野で最も急速に拡大している目的分野はどれか?

C4は、防衛購入者が共有データファブリックとソフトウェア定義型指揮レイヤーへとシフトするにつれ、2031年にかけて6.29%のCAGRで最も急成長している目的セグメントである。

ソフトウェアがハードウェアよりも速く成長しているのはなぜか?

ソフトウェアは7.49%のCAGRで成長すると予測されている。オープンアーキテクチャ規則により、購入者が配備後のアップデート、統合、およびサイバー強化を通じてシステム価値を拡張できるためである。

最も強い近期成長を提供している地域はどこか?

中東・アフリカは、選択的な近代化とISR能力開発プログラムに支えられ、2031年にかけて8.28%のCAGRで成長すると予測されている。

サプライヤーと購入者にとっての主な実行リスクは何か?

レガシーシステムおよび連合軍システム全体にわたる統合は、断片化したアーキテクチャと繰り返しの認定ステップが配備と契約実現を遅延させる可能性があるため、依然として主要なリスクである。

最終更新日: