ドイツ航空宇宙・防衛市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

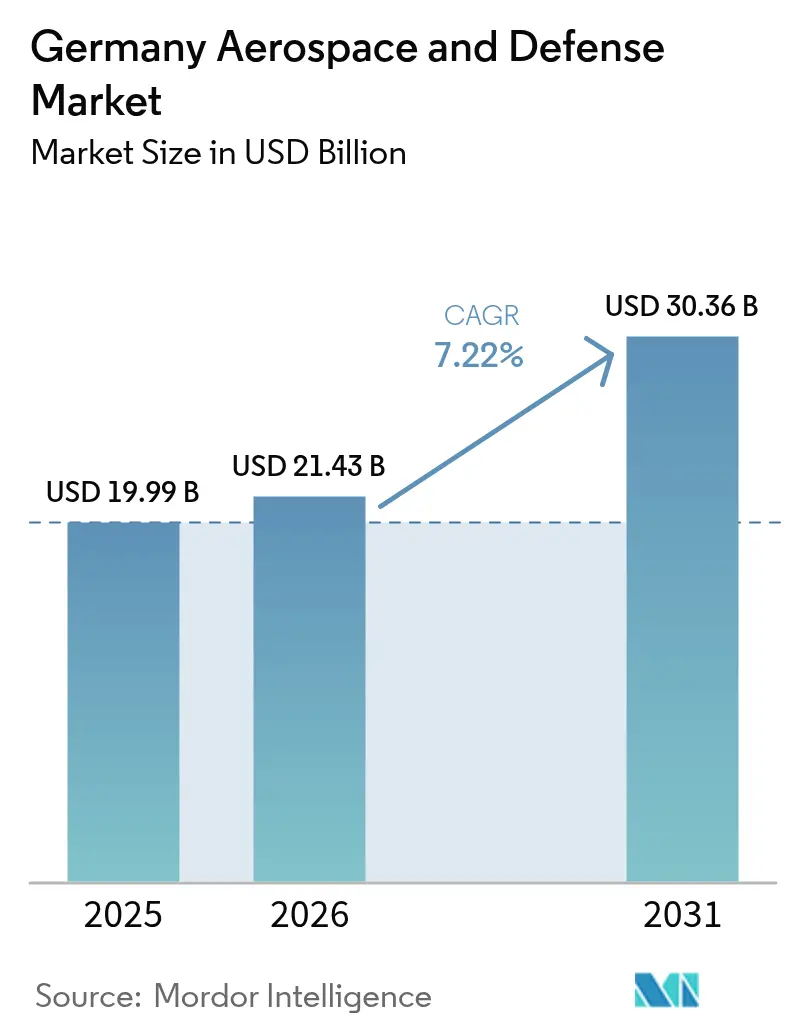

| 基準年の市場規模 (2025) | 19.99 十億米ドル |

| 市場規模 (2026) | 21.43 十億米ドル |

| 市場規模 (2031) | 30.36 十億米ドル |

| 成長率 (2026 - 2031) | 7.22% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ航空宇宙・防衛市場分析

ドイツ航空宇宙・防衛市場規模は、2025年の199.9億米ドルから2026年には214.3億米ドルに成長し、2026年から2031年にかけて年平均成長率(CAGR)7.22%で、2031年までに303.6億米ドルに達すると予測されています。

ドイツの航空宇宙・防衛産業は、地政学的緊張の高まりと安全保障要件の変化に伴い、大きな変革を遂げています。防衛の近代化に対する同国のコミットメントは、2022年に558億米ドルに達した実質的な防衛予算に反映されており、ドイツをヨーロッパにおける防衛支出第3位の国として位置づけています。軍事能力への注力の高まりは、調達プロセスの広範な改革を促し、ドイツ政府は取得手続きの迅速化と防衛装備の展開合理化に向けた措置を実施しました。航空宇宙部門の堅調な業績によって産業の底力がさらに実証されており、2022年には390億ユーロ(411億米ドル)の売上高を達成し、前年比14.4%という著しい成長を記録しました。

輸出動向においても顕著な発展が見られ、2023年上半期のドイツの兵器輸出は48.9億米ドルに達し、2022年同期比12%増を記録しました。政府は国際貿易関係の最適化に向けた積極的な措置を講じており、その中には2023年9月より発効した韓国向け防衛・デュアルユース品の輸出手続き簡略化が含まれます。この国際貿易への戦略的アプローチにより、ドイツは2022年に主要兵器サプライヤー間で4.2%の市場シェアを保持し、グローバル防衛市場における重要なプレイヤーとしての地位を維持しています。

ドイツの防衛産業基盤は、戦略的パートナーシップと近代化イニシアチブを通じて実質的な変革を経験しています。2023年6月、ドイツ政府はインドとの二国間防衛協力強化に向けた重要な協議を行い、特に防衛製造パートナーシップおよびインド防衛産業回廊への潜在的な投資に焦点を当てました。この国際協力へのアプローチは国内改革によって補完されており、防衛分野の最高幹部が兵器・弾薬の調達プロセスを加速させるための抜本的な「文化的変革」の実施を約束しました。

産業の焦点は、無人システムやサイバーセキュリティなどの先端技術領域における高度な能力の開発へとシフトしています。ドイツ企業は人工知能(AI)の統合、自律システムの開発、防衛インフラのデジタルトランスフォーメーションへの投資を積極的に拡大しています。持続可能性と環境配慮への強調も重要性を増しており、代替推進技術やエネルギー効率の高い航空宇宙システムへの多大な投資が行われています。こうした発展は、研究機関と産業パートナーシップの強固なネットワークに支えられ、航空宇宙・防衛の全領域にわたるイノベーションを促進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ航空宇宙・防衛市場のトレンドとインサイト

技術革新と研究投資

ドイツの航空宇宙・防衛セクターは、最先端技術および研究イニシアチブへの多大な投資に牽引され、実質的な成長を経験しています。ドイツ政府は2025年までに人工知能(AI)の研究開発に32.8億米ドルを拠出することを約束し、防衛システムへのAI統合において同国を最前線に位置づけるという技術革新へのコミットメントを示しました。この投資は、先進アビオニクスシステムから高度な自律無人技術まで多様な領域に及び、ドイツ航空宇宙企業と国際パートナーとの協働による将来戦闘航空システム(FCAS:Future Combat Air System)の開発がその好例です。技術革新への注力は、Saabが最近締結した、現代のデジタルコンポーネントを用いてドイツ空軍のトーネード軍用機のレーダー警戒装置をアップグレードする契約にも示されており、最先端のC4ISRシステムの統合によってさらに証明されています。

研究開発への重点的取り組みは、サイバーセキュリティソリューション、宇宙技術、無人システムを含む複数の分野での画期的な成果につながっています。2023年、ドイツは先進的な都市型航空モビリティ(Urban Air Mobility)システムの実用展開や高度な無人航空システム技術の開発を含む様々なイニシアチブを通じて、その技術力を示しました。ドイツ陸軍向けにPackBot 525無人地上車両(UGV)127台を取得したことは自律システム能力における重要な進歩を示し、宇宙技術への投資により偵察・通信・地球観測を目的とした複数の軍事衛星の運用が実現しています。これらの技術革新は、エネルギー効率の高い推進システムおよび持続可能な航空宇宙ソリューションへの多大な投資によって補完されており、グローバル市場における競争優位を維持しながら、ドイツをグリーン航空宇宙技術の先駆者として位置づけています。

グローバルな協力体制と輸出機会

国際航空宇宙・防衛市場におけるドイツの地位は、戦略的なグローバル協力と拡大する輸出機会を通じて大幅に強化されています。2023年上半期、ドイツの兵器輸出は48.9億米ドルという顕著な規模に達し、2022年同期比12%増を記録しており、ウクライナおよびその他の戦略的パートナーへの多大な軍事支援が提供されました。この輸出成長は、2023年12月にAirbus Helicoptersが82機のH145M双発ヘリコプターの納入に関して締結した23億米ドルの契約といった主要な国際契約によってさらに例証されており、ドイツの航空宇宙・防衛能力に対するグローバルな需要を示しています。国際協力へのコミットメントは、欧州防衛イニシアチブおよびNATOプログラムへの積極的な参加にも示されており、加盟国間の標準化された装備開発と相互運用性の向上を促進しています。

グローバルパートナーシップの拡大は、2023年における数多くの重要な発展につながっており、戦闘偵察車両に関するオーストラリアとの戦略合意や、特に防衛産業パートナーシップにおけるインドとの防衛協力強化が含まれます。国際平和維持活動におけるドイツの役割は、こうした活動に関与する国々によるドイツ防衛製品の調達に向けて同国を戦略的に位置づけており、ドイツ航空宇宙センター(DLR:Deutsches Zentrum für Luft- und Raumfahrt)などの機関を通じて促進された技術移転協定が外交関係の強化と共同イノベーションの促進を継続しています。注目すべき協力プロジェクトとしては、フランスおよびドイツとの共同プロジェクトの一環であるCSO-2偵察衛星へのベルギー軍事情報機関のアクセスが挙げられ、国際的な技術パートナーシップの育成と市場浸透・グローバル認知の新たな経路創出に対するドイツのコミットメントを示しています。

セグメント分析

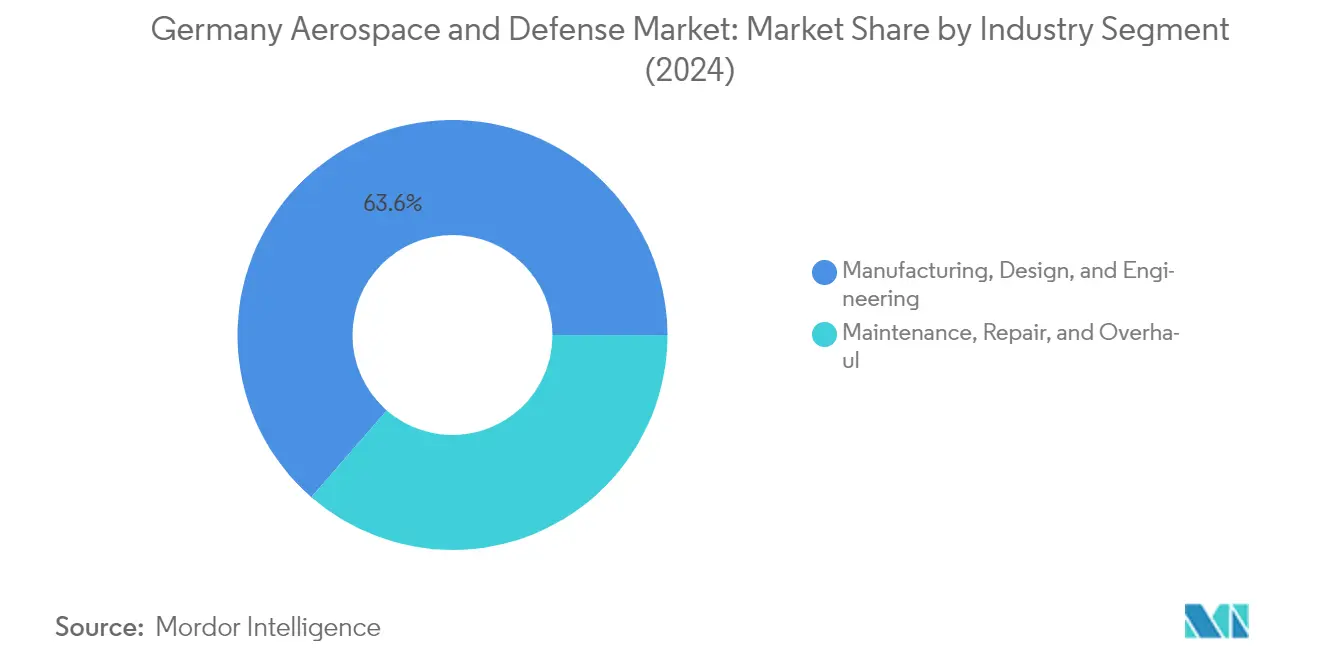

ドイツ航空宇宙・防衛市場における製造・設計・エンジニアリングセグメント

製造・設計・エンジニアリングセグメントは、2025年に約63.25%の市場シェアを占め、ドイツ航空宇宙・防衛市場において引き続き優位を保っています。このセグメントが際立っている主な理由は、先進的な航空宇宙・防衛システムの生産におけるドイツの強固な産業基盤と技術的専門性にあります。当セグメントは、Airbus、thyssenkrupp AG、Rheinmetall AGなどの主要メーカーの存在から恩恵を受けており、各社はドイツの航空機製造における技術的優位性に多大な貢献をしています。研究開発への多大な投資が最先端技術・製品の創出を推進し、ドイツをグローバル防衛能力の最前線に位置づけています。セグメントの強みは、共同防衛プロジェクトのための国際協力への積極的な参加によってさらに強化されており、他の欧州諸国やNATO加盟国とのパートナーシップを確立しています。こうしたイニシアチブは、共有能力の開発、相互運用性の確保、グローバル防衛ネットワークの集合的な強化において不可欠です。

ドイツ航空宇宙・防衛市場におけるメンテナンス・修理・オーバーホールセグメント

メンテナンス・修理・オーバーホール(MRO)セグメントは力強い成長を遂げており、2025年から2031年にかけて約3.92%のCAGRで拡大すると予測されています。この成長は、軍用・民間航空機の定期メンテナンスに対する需要の増大、ならびに現代航空宇宙システムの複雑化の進展に牽引されています。同国の潜在的なセクター全体にわたる最先端技術の採用により、MRO市場に多大な機会が生まれています。ドイツ産業基盤の根幹をなす中堅・中小製造業(ミッテルシュタント)は、この成長において重要な役割を担っており、その90%が企業間(BtoB)市場で事業を展開しています。セグメントの拡大は政府のミッテルシュタント・デジタル・イニシアチブ(Mittelstand-Digital-Initiative)によってさらに支えられており、これは中小企業(SME)や起業家が互いに学び合えるステークホルダー間のネットワークを構築するものです。さらに、艦船のメンテナンスへの注目の高まり、新たな海域での活発な運用、および先進装甲車両の調達・アップグレードに向けた支出の増加が成長を後押ししています。

タイプ別セグメント分析

ドイツ航空宇宙・防衛市場における防衛セグメント

防衛セグメントは、2024年に総市場シェアの約70%を占め、ドイツ航空宇宙・防衛市場において引き続き優位を保っています。この実質的な市場ポジションは、主としてドイツが軍事近代化および戦略的防衛能力強化に一層注力していることに起因しています。セグメントの強みは、先進戦闘システム、軍事車両、海軍能力などを含む様々な防衛装備技術への多大な投資によってさらに強化されています。GDPの2%というNATOの防衛支出目標の達成に向けたドイツ政府のコミットメントが、軍事装備・システムの調達増加につながっています。Rheinmetall AG、Krauss-Maffei Wegmann、Diehl Defenseなどの大手防衛請負業者は、先進砲兵システム、装甲車両、ミサイル防衛システムを含む最先端の防衛装備ソリューションの開発・納入に関する多大な契約を獲得しています。セグメントの堅調な業績は、特に欧州およびNATO同盟国との、高まる国際防衛協力と輸出機会によっても支えられています。

ドイツ航空宇宙・防衛市場における航空宇宙セグメント

航空宇宙セグメントは、ドイツ市場において目覚ましい成長を遂げており、2024年から2029年の予測期間中に約4%の成長率が期待されています。この成長軌道は、民間航空への多大な投資、宇宙探査イニシアチブ、無人航空システムを含むいくつかの主要因によって牽引されています。当セグメントは持続可能な航空技術において実質的な発展を見せており、電動および ハイブリッド推進システムの開発においてドイツ企業が最前線に立っています。特に宇宙セクターは、欧州宇宙機関(ESA:European Space Agency)プログラムへの参加拡大と先進衛星技術の開発に伴い勢いを増しています。Airbus SEおよびMT Aerospaceなどの企業が航空機製造と宇宙システムにおけるイノベーションをリードしています。当セグメントの成長は、メンテナンス・修理・オーバーホール(MRO)サービスへの需要拡大、ならびに航空宇宙生産における先進製造技術の採用増加によってもさらに支えられています。

競合環境

ドイツ航空宇宙・防衛市場のトップ企業

ドイツ航空宇宙・防衛市場には、Rheinmetall AG、Diehl Stiftung & Co. KG、Airbus SE、Krauss-Maffei Wegmannなどの著名なプレイヤーが存在し、継続的なイノベーションと戦略的な事業展開を通じて業界をリードしています。これらの企業は、航空機システム、防衛エレクトロニクス、軍事車両、兵器システムなどの多様なセグメントにわたる製品開発において高い能力を発揮しています。市場は、人工知能(AI)、自律システム、サイバーセキュリティソリューションなどの分野における研究開発への多大な投資によって特徴づけられています。企業は技術能力と市場リーチの強化に向けた国際協力と戦略的パートナーシップにますます注力しています。業界にはデジタル化と持続可能性イニシアチブへの明確なトレンドが見られ、主要プレイヤーは先進的な製造プロセスと環境に配慮した慣行を事業運営に組み込んでいます。市場リーダーはまた、純粋な装備メーカーから統合型ソリューションプロバイダーへのシフトを反映し、包括的なメンテナンス・修理・オーバーホール(MRO)能力を含むサービス提供の拡大を進めています。

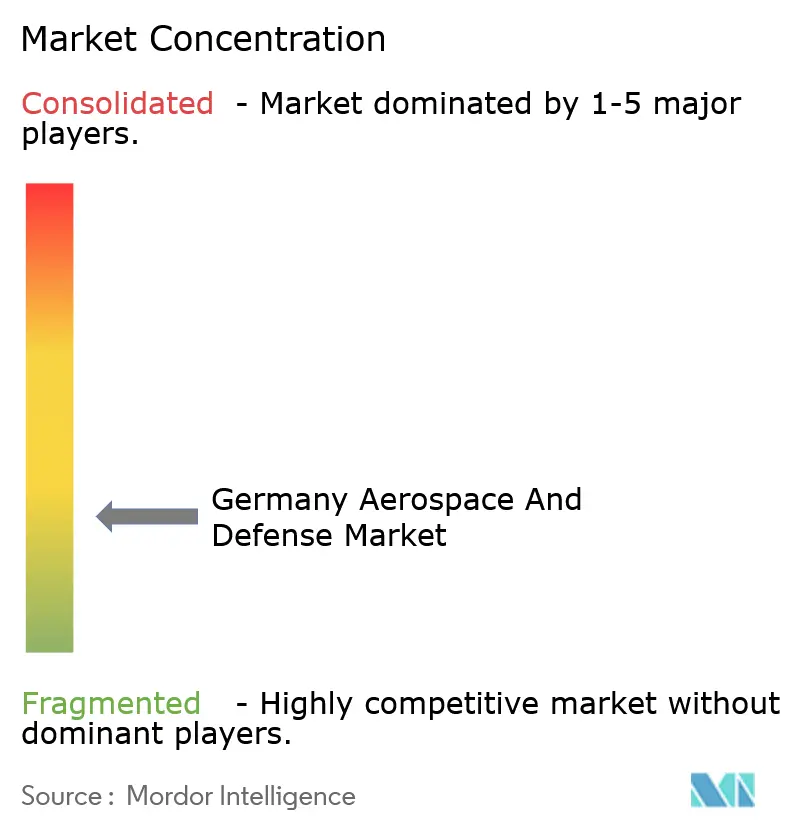

グローバル統合による強固な市場集約

ドイツ航空宇宙・防衛市場は、国内有力企業と国際的なコングロマリットの両方が優位を占める複合的な構造を示し、高度に統合された競合環境を形成しています。国内企業は国家防衛要件への深い理解と政府機関との確立された関係を通じて強固なポジションを維持し、グローバルプレイヤーは国際的な専門性と先進技術能力をもたらしています。市場は顕著な垂直統合を示しており、主要プレイヤーは研究開発から製造およびアフターマーケットサービスまで、バリューチェーンの複数のセグメントにわたって事業を展開しています。この統合により、主要な防衛システムプログラムおよび航空宇宙イニシアチブにおける戦略的提携と合弁事業の形成がもたらされています。

業界は、ニッチ技術に特化した専門企業と包括的な防衛ソリューションを提供する大規模な多角化グループとのバランスの取れた組み合わせを示しています。市場の集約は、特に無人システムや電子戦などの新興技術分野における戦略的買収とパートナーシップを通じて継続しています。競合動態は、長期的な防衛調達サイクルと研究開発への持続的な投資の必要性によって形成されています。企業は、特に大規模防衛プロジェクトおよび次世代航空プログラムにおいて、開発コストとリスクを共有するための協力的アプローチをますます追求しています。この協力は国境を越えて広がり、ドイツ企業は欧州防衛イニシアチブおよび国際軍事プログラムに積極的に参加しています。

イノベーションと適応力が市場での成功を左右する

ドイツ航空宇宙・防衛市場での成功は、運営効率とコスト効果を維持しながらイノベーションを実現する企業の能力にますます依存しています。市場リーダーは、人工知能(AI)、自律システム、サイバーセキュリティなどの新興技術への投資を通じてポジションを強化しています。企業はまた、変化する軍事要件と作戦ニーズに迅速に対応できるモジュール式かつ適応性の高いプラットフォームの開発にも注力しています。厳格なセキュリティ基準を維持しながら商用技術を軍事応用に統合する能力が、市場での成功における重要な差別化要因となっています。研究機関との強固な関係の構築と強固なサプライチェーンネットワークの維持が、競争優位の維持においてますます重要になっています。

新規参入者および中小プレイヤーにとっては、確立された企業との戦略的パートナーシップを構築しながら特化した市場ニッチを見つけ活用することが成功の鍵となります。市場は国内生産能力とサプライチェーンの強靭性への重点を高めており、地域サプライヤーや特化型技術プロバイダーに機会をもたらしています。企業は変化する地政学的状況と防衛優先事項への適応の柔軟性を維持しながら、複雑な規制要件をナビゲートする必要があります。業界の将来的な成功要因には、急速な技術変化と進化する脅威シナリオへの対応力を保ちながら長い開発サイクルを管理する能力が含まれます。環境の持続可能性とエネルギー効率が製品開発および製造プロセスにおける重要な考慮事項として浮上しており、より広範な社会的トレンドと規制要件を反映しています。

ドイツ航空宇宙・防衛産業リーダー

Rheinmetall AG

Lockheed Martin Corporation

RTX Corporation

Airbus SE

Leonardo S.p.A

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年4月:Rheinmetall Defence Australiaは、123台のボクサー重火器搭載車両(Boxer Heavy Weapon Carrier)の供給に関して、ドイツから27億米ドルの契約を獲得しました。ドイツ陸軍は2025年以降に納入を受ける予定です。

- 2023年1月:ドイツ政府は、次世代戦闘機イニシアチブに向けて430億米ドルという多額の予算を確保しました。フランスとの合弁事業として、最先端の第6世代戦闘機プラットフォームの開発に焦点を当てています。

ドイツ航空宇宙・防衛市場レポートの調査範囲

ドイツ防衛産業は、軍事車両の調達、兵装、その他装備品のすべての側面、ならびにアップグレード・近代化計画を包括しています。本レポートはまた、過去・現在・予測期間における同国の予算配分と支出に関するインサイトも提供します。

ドイツ防衛産業は、業種(製造・設計・エンジニアリングおよびメンテナンス・修理・オーバーホール)とタイプ(民間航空、軍用航空、宇宙)別にセグメント化されています。各セグメントの市場規模は金額(USD)ベースで提供されます。

| 製造・設計・エンジニアリング |

| メンテナンス・修理・オーバーホール |

| 陸軍 |

| 海軍 |

| 空軍 |

| 宇宙 |

| 業種別 | 製造・設計・エンジニアリング |

| メンテナンス・修理・オーバーホール | |

| タイプ別 | 陸軍 |

| 海軍 | |

| 空軍 | |

| 宇宙 |

レポートで回答されている主な質問

ドイツ航空宇宙・防衛市場の規模はどのくらいですか?

ドイツ航空宇宙・防衛市場規模は、2026年に214.3億米ドルに達し、年平均成長率(CAGR)7.22%で成長して2031年までに303.6億米ドルに到達すると予測されています。

ドイツ航空宇宙・防衛市場の現在の規模はどのくらいですか?

2026年、ドイツ航空宇宙・防衛市場規模は214.3億米ドルに達すると見込まれています。

ドイツ航空宇宙・防衛市場の主要プレイヤーは誰ですか?

Rheinmetall AG、Lockheed Martin Corporation、RTX Corporation、Airbus SE、およびLeonardo S.p.Aが、ドイツ航空宇宙・防衛市場において事業を展開する主要企業です。

本ドイツ航空宇宙・防衛市場レポートはどの年を対象としており、2025年の市場規模はどのくらいでしたか?

2025年、ドイツ航空宇宙・防衛市場規模は199.9億米ドルと推定されました。本レポートは、2020年、2021年、2022年、2023年、2024年、2025年のドイツ航空宇宙・防衛市場の過去の市場規模を対象としています。また、2026年、2027年、2028年、2029年、2030年、2031年のドイツ航空宇宙・防衛市場規模の予測も提供しています。

最終更新日: