ブチルアルデヒド市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 254.96 百万米ドル |

| 市場規模 (2031) | 327.32 百万米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

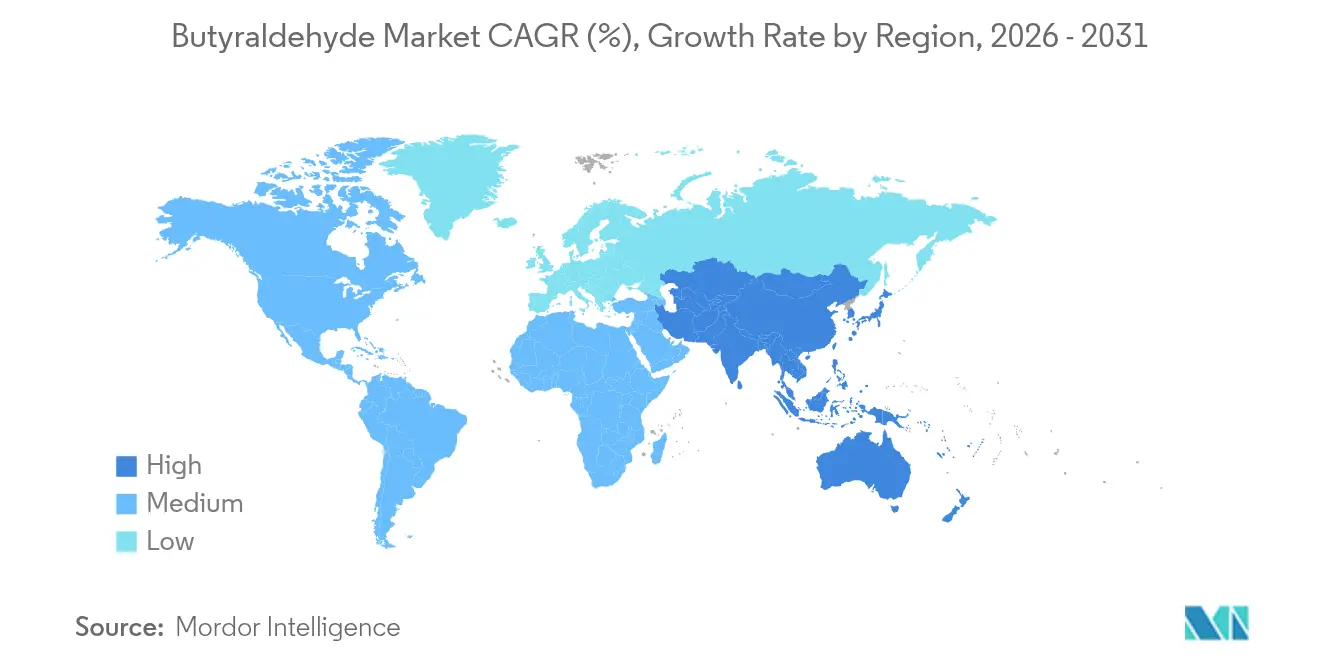

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

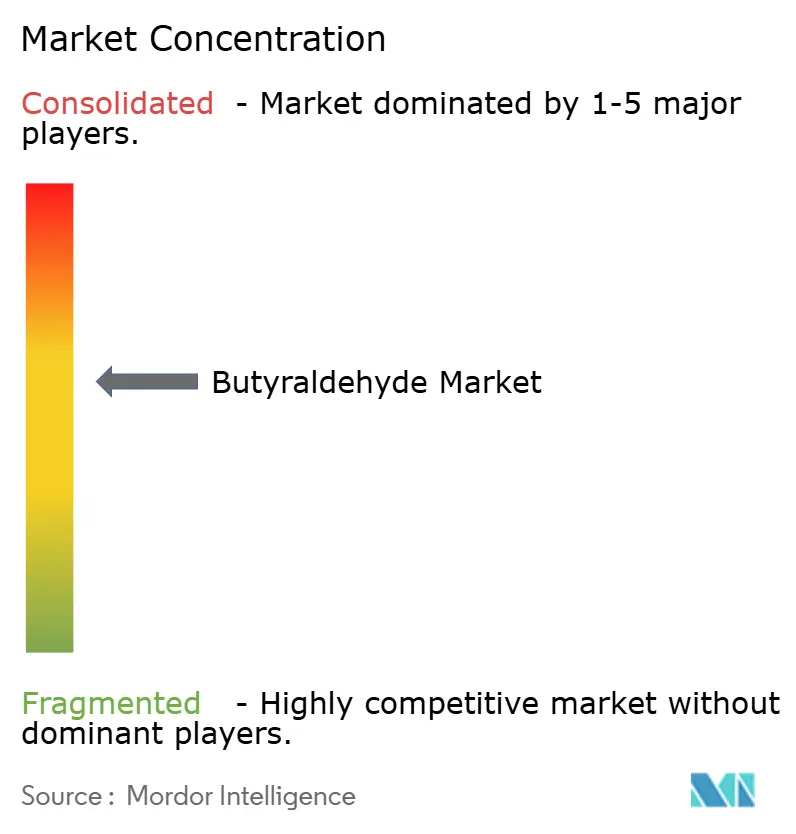

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブチルアルデヒド市場分析

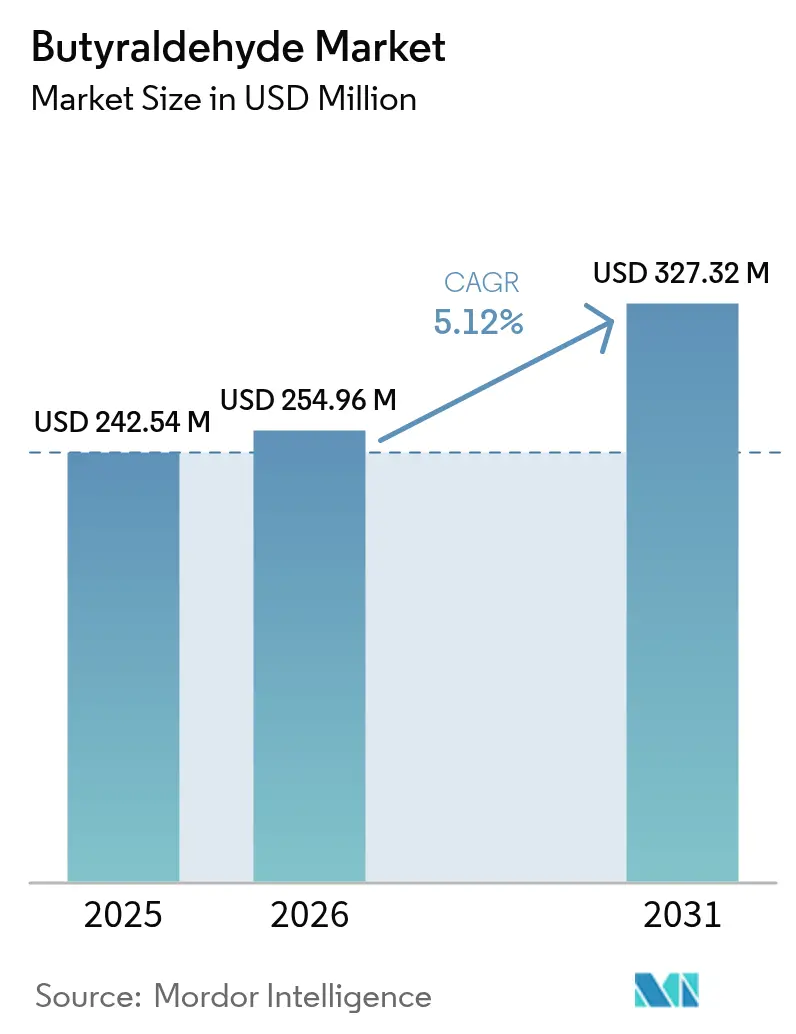

2026年のブチルアルデヒド市場規模は2億5,496万米ドルと推定され、2025年の2億4,254万米ドルから成長し、2031年には3億2,732万米ドルに達する見込みで、2026年から2031年にかけてCAGR5.12%で成長します。需要の成長は、n-ブタノール、2-エチルヘキサノール、ポリビニルブチラール、および高付加価値の塗料、プラスチック、医薬品合成に供給される川下中間体の拡大ラインナップへの関門分子としての役割に基盤を置いています。プロセス革新—特に、n-ブタナールへの選択性を99%以上に引き上げるロジウム-ゼオライト触媒—は、製造業者がスループット向上、廃棄物削減、および製造コストの約3分の2をプロピレンが占める環境でのコスト圧力への対応を可能にしています。アジア、特に中国の化学産業の発展が世界生産能力の半数以上を支え、増分生産量の主要な牽引役であり続けています。建築用塗料からの短期的需要と、軟質PVC、農業化学品有効成分、および複雑なAPIからの中期的な需要が組み合わさり、毒性と揮発性有機化合物に関連する規制上の逆風にもかかわらず、プラントの平均稼働率は良好な水準を維持しています。

主要レポートのポイント

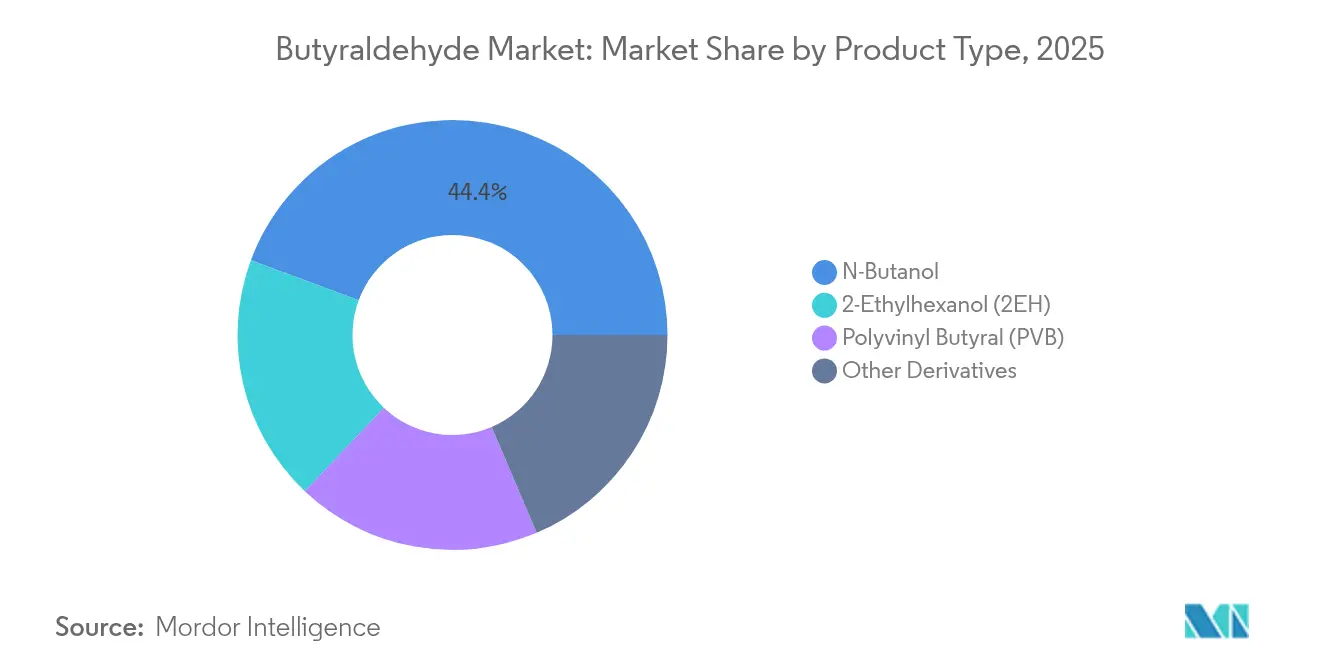

- 製品タイプ別では、n-ブタノールが2025年のブチルアルデヒド市場シェアの44.35%をリードし、2-エチルヘキサノールは2031年までCAGR5.95%で成長する見込みです。

- 用途別では、塗料・コーティングが2025年のブチルアルデヒド市場規模の34.60%を占め、医薬品は2031年までCAGR5.85%で拡大しています。

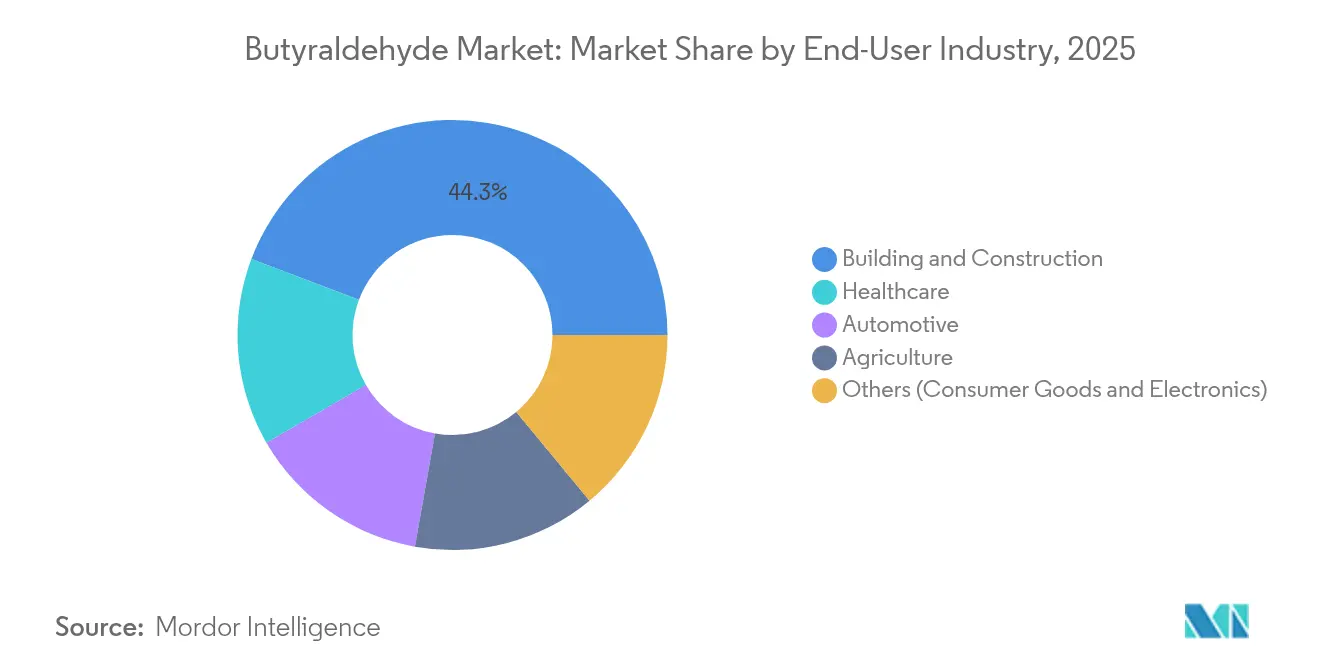

- エンドユーザー産業別では、建設・建築が2025年の収益の44.25%を占め、ヘルスケアが2026年から2031年にかけて最速のCAGR6.12%を記録しています。

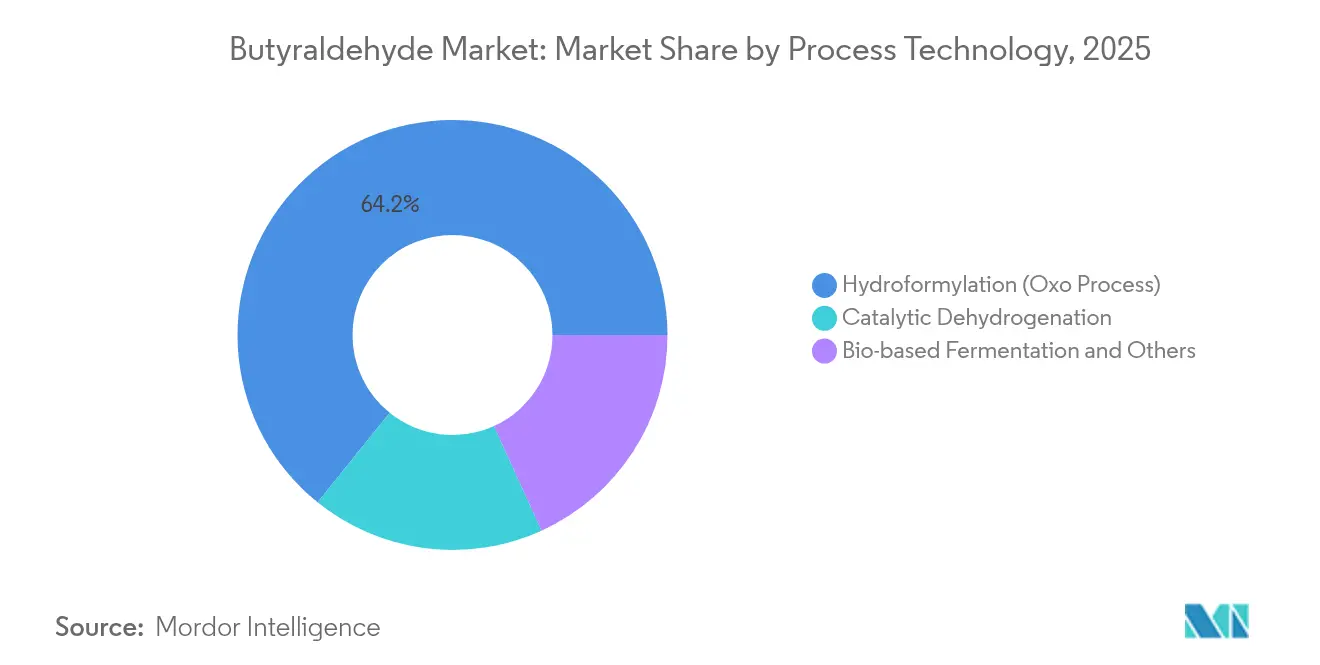

- プロセス技術別では、ヒドロホルミル化が2025年のブチルアルデヒド市場シェアの64.20%を占め、バイオベース発酵は2031年までCAGR6.25%で拡大しています。

- 地域別では、アジアが2025年の世界全体の価値の54.40%を占め、2031年までCAGR6.35%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のブチルアルデヒド市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(約%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| EUの低VOC水性建築用塗料へのシフト | +1.20% | 欧州、北米への波及効果あり | 中期(2〜4年) |

| 生産における技術的進歩 | +0.80% | 世界規模、アジアでの早期普及 | 短期(2年以内) |

| 農業産業の拡大 | +0.70% | アジア、南米 | 中期(2〜4年) |

| 医薬品セクターの成長 | +1.10% | 北米、欧州、アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUの低VOC水性建築用塗料へのシフト

欧州グリーンディールの実施および建築用塗料に含まれる許容VOCを削減する各国法規制は、n-ブタノールを豊富に含む造膜補助剤および樹脂改質剤への需要を加速させています。製造業者は、2030年までに1990年比で55%の義務的排出削減を達成するためにプレミアム外装・内装塗料を再処方しており、ブチルアルデヒド由来添加剤は、これらの低溶剤系においても光沢、硬度、耐候性の維持に貢献しています[1]Air Liquide Group、「グリーンケミカルおよび燃料」、engineering.airliquide.com 。ドイツ、フランス、イタリア、スペインの塗料メーカーは2029年までに50〜65%のVOC削減を目指すロードマップを公表しており、樹脂プラントおよび調合拠点全体でブチルアルデヒド誘導体への早期需要を牽引しています。

生産触媒における技術的進歩

新しいロジウム-ゼオライト触媒は、従来のロジウム-ホスフィン系よりも99%以上の直鎖アルデヒド選択性と高い回転頻度を発揮し、精製ステップを削減して全体的な炭素効率を向上させます。新触媒システムを反応器に後付けするアジアの製造業者は、プロピレン利用効率が向上し、オレフィン価格が変動した際にもフィードストックを柔軟に対応させることができます。副生成物の低減はまた、廃水負荷の削減を意味し、排水基準を強化している省では重要な利点となっています。

農業産業の拡大

中国、インド、ブラジルでの農薬支出の増加が、低環境残留性で標的雑草防除を実現する次世代除草剤の構築に使用されるブチルアルデヒドベース中間体の需要を押し上げています。この分子の容易なオキソ化学は、規制当局が低使用量と良好な土壌分解プロファイルを求める特殊有効成分の官能基化経路を可能にし、農薬調合業者が残留基準値を超えることなく収量向上を達成できるよう位置付けています。

医薬品セクターの成長

API開発者は、グリーンケミストリーガイドラインに基づいた複雑な低分子構築のプラットフォームとしてブチルアルデヒドを採用しています。医薬品グレードのブチルアルデヒドの酸化により、後期臨床評価段階にある多目的なCNS薬中間体である4-ヒドロキシブチルアルデヒドが得られ、血液脳関門透過性の向上が期待されています。受託製造業者は、多段階の代替ルートと比較して原子効率の向上および溶媒交換ステップの削減を報告しており、2030年までの医薬品生産量のCAGR6.10%予測を支持しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(約%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| ブチルアルデヒドの健康・環境上の危険性 | -1.00% | 欧州および北米への影響が最大 | 中期(2〜4年) |

| 原材料の変動性 | -0.60% | 世界規模 | 短期(2年以内) |

| 代替品の入手可能性 | -0.50% | 世界規模、欧州および北米での感度が高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ブチルアルデヒドの健康および環境上の危険性

有害大気汚染物質に分類されるブチルアルデヒドの排出は厳しい規制限度に直面しており、製造業者はスクラバー、クローズドループ処理、リアルタイムモニタリングへの投資を余儀なくされています。アルデヒドの光化学反応が地表オゾンの生成を促進するため、スモッグに悩む都市では規制の目が厳しくなっており、一部の川下ユーザーは消費者向け製品においてより毒性の低い溶剤の調査を進めています[2]米国環境保護庁、「ホルムアルデヒドの化学的性質、運命および輸送に関するドラフト評価」、epa.gov 。産業顧客は緩和措置を理解している一方、否定的な消費者認識が小売業者の調達方針を形成しています。

原材料の変動性(プロピレン)

プロピレンは、スチームクラッカーの操業停止やポリプロピレン需要急増が利用可能なC3を吸収する際に、四半期内で±20%変動することが頻繁にあります。ヒドロホルミル化がC3を直接消費することを考えると、価格高騰時のマージン圧縮は平均稼働率を3〜5%低下させ、川下誘導体との統合が少ないスタンドアロンのオキソ設備では特に裁量的なメンテナンス支出が鈍化する可能性があります[3]英国王立化学会、「2035年までの英国におけるグリーンエチレン生産」、pubs.rsc.org 。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:n-ブタノールが支配する中で2-エチルヘキサノールが加速

n-ブタノールは2025年に44.35%の収益シェアを維持し、塗料、接着剤、インクにおける溶剤性能により、ブチルアルデヒド市場の中核製品としての地位を確立しました。低VOC系への規制の焦点は逆説的にn-ブタノールを支持しています。これは、処方業者が法令遵守を犠牲にすることなく塗膜形成を調整するために、そのバランスの取れた蒸発速度に依存しているためです。このセグメントの高付加価値誘導体に対するコスト優位性も、景気後退時のベースロード需要を確保しています。

勢いは現在、2026年から2031年にかけてCAGR5.95%で最も急成長している誘導体である2-エチルヘキサノールへとシフトしています。これは建設用メンブレン、電線絶縁、合成皮革における軟質PVC需要の増加によるものです。中国が2026年から4種類の従来型フタル酸エステルを規制する決定により、性能および健康基準を満たす2-エチルヘキサノールをベースとした次世代可塑剤の採用が促進されています。ポリビニルブチラールはニッチな存在であり続けていますが、Eastmanがゲント工場のラインを仕様駆動の受注獲得に向けてアップグレードする中で、電気自動車および高性能建築における安全ガラスの需要増加から恩恵を受けています。

注記: 各セグメントのシェアはレポート購入後に入手可能

用途別:塗料・コーティングがリードし、医薬品が急速に拡大

塗料・コーティングは2025年の世界生産量の34.60%を吸収し、n-ブタノールを共溶媒として統合し、フロー、レベリング、耐薬品性のバランスをとるためにオキソ由来樹脂を使用する建築用、工業用、防食仕上げに基盤を置いています。排出上限の厳格化は、樹脂エステル化において匹敵する反応性を持ちながらもコスト競争力を維持できる代替溶媒が少ないため、ブチルアルデヒド誘導体の重要性を強化しています。東南アジアの建設復興と米国での継続的な改修工事が短期的な消費を後押ししています。

医薬品用途は現在の生産量のわずか11.90%ですが、2031年までCAGR5.85%と、用途別で最も高い成長率を記録しています。医薬品合成に結びついたブチルアルデヒド市場規模は、中国、シンガポール、アイルランドへの受託製造投資の助けを借りて拡大する見込みです。ブチルアルドキシムその他のカスタマイズされた中間体は、医薬品化学者が保護基ステップとバッチサイクル時間を削減しながら官能基を選択的に導入するのに役立ちます。農薬、フレーバー、パーソナルケア用途がともにこの分子の需要パターンを幅広く維持し、特定のセクターにおける衝撃から供給業者を保護しています。

エンドユーザー産業別:建設・建築がリードを維持し、ヘルスケアが加速

建設・建築は2025年の総消費量の44.25%を吸収し、主に建築用塗料、床用接着剤、軟質PVCプロファイルを通じて貢献しています。インド、インドネシア、ベトナムでの急速な都市化が根底にある生産量を維持し、エネルギー効率の高いファサードを重視する欧州の改修プログラムが、ブチルアルデヒドベース樹脂が耐候性を向上させるプレミアムコーティング処方を促進しています。とはいえ、新興市場が低溶剤系を優先するグリーンビルディング基準へとシフトするにつれて、成長は緩やかになっています。

ヘルスケアは予測期間にわたりCAGR6.12%を記録しており、低分子API生産量の増加、医療用フィルム需要、特殊溶剤の使用を反映しています。重慶興泰浩製薬の新しい抗腫瘍薬プラントは、ブチルアルデヒドストリーム化学品を活用する高付加価値ヘルスケア製造への中国のシフトを示しています。自動車、農業、消費財はそれぞれ重要な地位を維持しており、ダッシュボードスキンの耐衝撃性から選択的除草剤合成経路まで、異なる性能指標に対応し、多様化した収益基盤を維持しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

プロセス技術別:ヒドロホルミル化が支配する中でバイオベースルートが勢いを増す

ヒドロホルミル化は2025年の世界生産量の64.20%を占め、触媒のアップグレードとCO-H₂比率の最適化によりエネルギー効率が向上する中で、2031年においても依然として優勢な58.90%のシェアを保持すると予測されています。したがって、ヒドロホルミル化のブチルアルデヒド市場シェアは、積極的な持続可能性シナリオ下においても、設置済み資産が埋没費用の優位性を提供するため、依然として実質的なものとなっています。直鎖選択型ロジウム-ゼオライトシステムは分離エネルギーを削減し収率を向上させ、段階的なデボトルネッキングのビジネスケースを維持しています。

しかしながら、バイオベース発酵はCAGR6.25%で成長しており、ライフサイクルアセスメントの利点と炭素強度削減を評価する支援スキームに支えられています。クロストリジウム属とザイモモナス属の菌株の進歩がフィードストックの多様性を解放し、農業廃棄物またはグリセロールを競争力のある力価でC4アルデヒドに変換することをオペレーターが可能にします。スケールアップキネティクスと川下精製においてプロセスリスクが残っていますが、主要なアジアの大手企業は、化石フィードストックからの将来の規制シフトに備えるためのパイロットプラントを発表しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

アジアは2025年の世界収益の54.40%を占め、江蘇省、山東省、グジャラート州の数十億米ドル規模のオキソコンプレックスに支えられて、2031年までCAGR6.35%でそのリードを拡大すると予測されています。泰州における常青新材料の14億米ドル規模のファインケミカルパークは、プロピレンからオキソ誘導体を経て高マージン可塑剤に至る統合チェーンを支える能力増強の例示です。東南アジアの製造業者は、地域的包括的経済連携ブロックへの免税輸出アクセスから恩恵を受けており、川下投資家にとっての地域的魅力をさらに高めています。

ドイツとオランダは均衡の取れた製造業者・消費者の構図を形成しており、市場における欧州の重要な存在感を示しています。厳格な環境法が適合誘導体の採用を加速させ、低排出反応器および溶剤回収ループへの設備投資を奨励しています。同時に、樹脂メーカーとコーティング処方業者との国境を越えた協力が、高純度n-ブタノールおよびカスタマイズされたオキソ中間体に依存するプレミアム仕様を推進しています。

北米は優位性のあるシェールベースのプロピレンの恩恵を受けており、米国湾岸沿いに複数の世界規模のヒドロホルミル化設備を有しています。このフィードストック優位性は、輸送費後もラテンアメリカおよび欧州への競争力ある輸出価格を支えています。南米は、ブラジルを筆頭に、大豆およびサトウキビ由来の農薬需要と特殊化学品投資に対する支援的な税制に支えられて生産量が増加しています。中東・アフリカは規模が小さいものの、サウジアラビアおよびアラブ首長国連邦のフリーゾーンにおける石油化学の多様化を通じたバリューチェーン統合戦略を追求しています。

競合状況

ブチルアルデヒド市場は中程度に集約されています。BASF、Dow、Eastman Chemical、Oxea GmbHは、プロピレン原料、オキソ能力、誘導体ラインを確保する垂直統合型資産を運営しています。これらのプレイヤーは規模の経済を活用してコストリーダーシップを維持しながら、高マージンの川下添加剤への投資を誘導しています。BASFが南京サイトで添加剤を拡大する決定は、中国の処方業者への地域的近接性と生産量の拡大を組み合わせた戦術的な動きを示しています。

アジアの挑戦者—Luxi Chemical、Petronas Chemicals、および複数の韓国企業—は、最先端触媒システムのライセンス供与とエネルギー効率の高い反応器の建設により技術格差を縮めています。彼らは低い資本コストと世界で最も急成長する需要地への近接ロジスティクスから恩恵を受けています。西欧企業は、低炭素製品ラインのマーケティングと、グローバルブランドオーナーのスコープ3目標に対応するISCC-プラス認証のバイオ由来ブチルアルデヒドの確保によって対応しています。触媒開発者とプラントオペレーターの協力が、コスト曲線をシフトし得る新しい選択性ブレークスルーの市場投入時間を加速しています。

戦略的な動きは資産のデボトルネッキングを超えて広がっています。Dowは最近、バッテリーバインダー向けブチルアルデヒド由来アルデヒドアクリレートを商業化するパイプラインプログラムを概説し、早期IPがプレミアムマージンを維持できる高技術用途の追求を示しました。Eastmanはゲントの押出しアップグレードを、PVBガラス中間膜のクローズドループリサイクルプロトコルと組み合わせてOEMの忠誠心を固定しています。今後、ヒドロホルミル化の効率向上とバイオベースルートの進歩の相互作用が、マージンスプレッドを決定し、最終的に競合順位を形成することになります。

ブチルアルデヒド産業リーダー

BASF SE

Dow

Eastman Chemical Company

KH Neochem Co., Ltd.

OXEA GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Perstorphは、原材料コストの上昇に対処するため、オキソ化学品市場においてブチルアルデヒドの世界的な値上げを発表しました。この価格調整は、川下産業の生産コストを引き上げ、市場全体のダイナミクスに影響を与える可能性があるとして、ブチルアルデヒド市場に影響を与えることが予想されます。

- 2024年11月:Eastman Chemical Companyは、ベルギーのゲント工場において中間膜の押出し能力の改善・拡張への投資計画を発表しました。このイニシアチブは、自動車市場におけるSaflexポリビニルブチラール(PVB)製品への需要増大に対応することを目的としています。

世界ブチルアルデヒド市場レポートの範囲

ブチルアルデヒド(ブタナール)は、無色で刺激臭のある液体です。水には部分的に溶解し、ほとんどの有機溶媒には溶解します。ほとんどの化学プロセスにおける中間体として使用されます。市場は製品タイプ、用途、および地域によってセグメント化されています。製品タイプ別では、n-ブタノール、2-エチルヘキサノール、ポリビニルブチラール、その他にセグメント化されています。用途別では、塗料・コーティング、医薬品、農薬、ポリマー、その他にセグメント化されています。レポートはまた、主要地域の16カ国におけるブチルアルデヒドの市場規模と予測をカバーしています。各セグメントについて、収益(百万米ドル)を基準に市場規模と予測が算出されています。

| n-ブタノール |

| 2-エチルヘキサノール(2EH) |

| ポリビニルブチラール(PVB) |

| その他の誘導体 |

| 塗料・コーティング |

| 農薬 |

| 医薬品 |

| その他の用途 |

| 建設・建築 |

| 自動車 |

| ヘルスケア |

| 農業 |

| その他(消費財・電子機器) |

| ヒドロホルミル化(オキソプロセス) |

| 触媒脱水素化 |

| バイオベース発酵およびその他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 製品タイプ別 | n-ブタノール | |

| 2-エチルヘキサノール(2EH) | ||

| ポリビニルブチラール(PVB) | ||

| その他の誘導体 | ||

| 用途別 | 塗料・コーティング | |

| 農薬 | ||

| 医薬品 | ||

| その他の用途 | ||

| エンドユーザー産業別 | 建設・建築 | |

| 自動車 | ||

| ヘルスケア | ||

| 農業 | ||

| その他(消費財・電子機器) | ||

| プロセス技術別 | ヒドロホルミル化(オキソプロセス) | |

| 触媒脱水素化 | ||

| バイオベース発酵およびその他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ブチルアルデヒド市場の現在の規模はどのくらいですか?

ブチルアルデヒド市場は2026年に2億5,496万米ドルを記録し、2031年までに3億2,732万米ドルに成長すると予測されています。

どの地域がブチルアルデヒド需要を主導していますか?

アジアが世界需要の54.40%を支配しており、中国の能力増強を背景に2031年までCAGR6.35%で成長すると予測されています。

n-ブタノールはなぜブチルアルデヒドのバリューチェーンにとって非常に重要なのですか?

n-ブタノールは誘導体需要の44.35%を占めており、塗料、接着剤、樹脂生産における汎用溶剤および中間体として機能しているためです。

環境規制はブチルアルデヒドの消費にどのような影響を与えていますか?

欧州および北米での厳格なVOC規制は適合誘導体への需要を高めますが、取り扱いおよび排出制御コストも増加させます。

どのような技術トレンドが従来の生産ルートを破壊する可能性がありますか?

ロジウム-ゼオライトヒドロホルミル化触媒の進歩と新興のバイオベース発酵プラットフォームが、より高い選択性、低炭素フットプリント、およびより大きなフィードストック柔軟性を約束しています。

最終更新日: